Financer un investissement immobilier avec un crédit hypothécaire reste, en 2026, l’un des leviers les plus puissants pour se constituer un patrimoine et optimiser sa fiscalité. Mais cette stratégie, souvent présentée comme une évidence, repose sur un équilibre subtil entre effet de levier, sécurité bancaire, assurances, fiscalité et risques de surendettement. Mal calibré, le crédit peut fragiliser durablement un investisseur ; bien structuré, il devient un véritable outil de stratégie patrimoniale.

Comprendre précisément ce que permet et ce qu’implique un crédit hypothécaire pour investir est indispensable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment le crédit hypothécaire structure un investissement locatif

Le credit hypothecaire est un prêt garanti par une hypothèque sur un bien immobilier. En cas de défaut de paiement, la banque peut saisir le bien et le vendre aux enchères judiciaires pour récupérer le capital restant dû. Cette réalité, parfois minimisée, est au cœur du rapport de force entre investisseur et banquier : le prêt est accordé parce que la banque peut, en dernier recours, se rembourser sur la valeur du bien.

Pour un investissement locatif, la banque évalue la capacité du bien à générer des revenus et la solidité du dossier, sans considération affective. Ce financement peut servir à acheter une résidence principale ou secondaire, un bien locatif, refinancer des dettes ou financer des projets personnels.

Dans un investissement locatif, les loyers viennent en principe couvrir une partie, voire la totalité des mensualités. Cela réduit, du point de vue de la banque, le risque de non‑remboursement en cas de perte de revenus professionnels. C’est précisément ce qui explique certaines différences de traitement entre crédit pour résidence principale et crédit pour investissement.

Taux, durée, mensualité : les paramètres qui changent tout

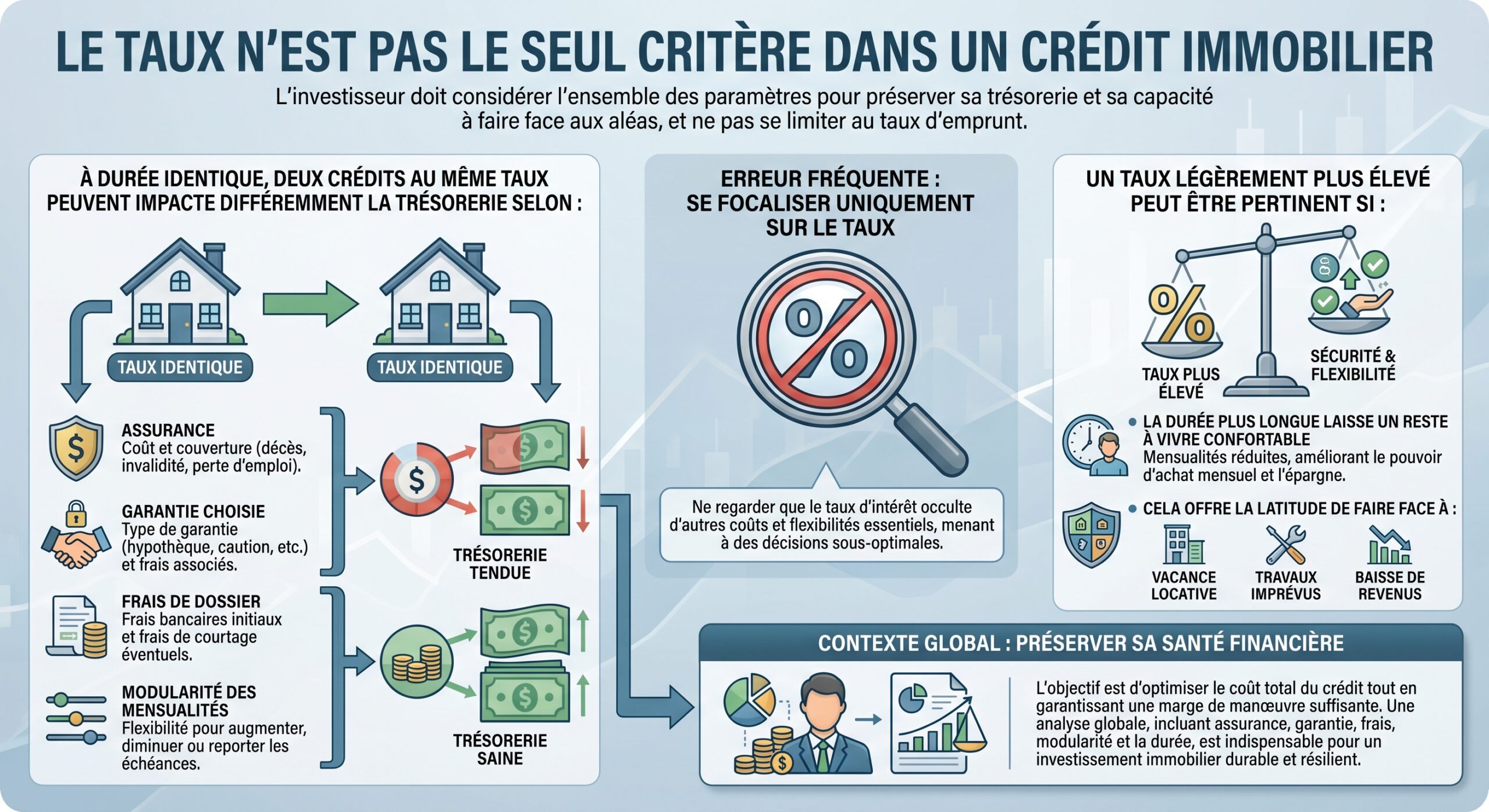

En 2026, les taux des crédits immobiliers se sont stabilisés après un cycle de forte hausse. En France, les nouveaux prêts à l’habitat tournent autour de 3,1–3,2 % en moyenne, toutes durées confondues. Les durées initiales dépassent couramment 23 ans, et les banques restent encadrées par les recommandations du Haut Conseil de stabilité financière : taux d’endettement maximal de 35 % et durée de prêt limitée à 25 ans, avec quelques dérogations.

En pratique, trois variables structurent l’investissement financé à crédit :

– le taux nominal, qui conditionne une large part du coût total,

– la durée, qui fait varier à la fois la mensualité et le coût global,

– la mensualité, qui détermine la marge de manœuvre de l’investisseur face aux imprévus.

Plus la durée est longue, plus le coût total des intérêts augmente, mais plus la mensualité est légère et donc supportable, surtout si l’on anticipe des travaux futurs ou un second projet d’investissement. L’arbitrage n’est donc pas qu’une affaire de mathématiques : c’est un choix stratégique.

Hypothèque, caution, levier : ce que la banque regarde vraiment

Lorsqu’elle finance un investissement locatif, la banque examine à la fois le profil de l’emprunteur (revenus, stabilité, gestion des comptes), la qualité du projet (rendement locatif, vacance probable, niveau de charges) et la solidité des garanties prises.

Deux familles de sûretés dominent pour un credit hypothecaire :

L’hypothèque est une sûreté réelle permettant à la banque de saisir et vendre le bien en cas de défaut, avec reversement du surplus à l’emprunteur. Sa mise en place coûte environ 1,5 % du prix du bien (notaire, frais d’inscription, contribution de sécurité immobilière). En cas de remboursement anticipé (revente, etc.), une levée d’hypothèque payante d’environ 0,7 % du montant du prêt est nécessaire.

– le cautionnement bancaire, via un organisme spécialisé : la caution est en général un peu moins coûteuse qu’une hypothèque (environ 1,5 % du prêt), et une partie de la contribution (70 à 75 %) peut être restituée en fin de crédit s’il n’y a aucun incident de paiement.

Dans les deux cas, l’investisseur doit garder à l’esprit que la garantie est là pour permettre à la banque de se rembourser. En cas de difficultés, c’est la faculté à revendre ou arbitrer dans de bonnes conditions qui fait la différence. C’est aussi une des raisons pour lesquelles le risque est souvent jugé moindre sur un investissement locatif que sur une résidence principale : en cas de coup dur, la vente d’un bien locatif est moins sensible socialement et juridiquement que l’expulsion d’un propriétaire de son domicile.

Assurance emprunteur : indispensable mais modulable

En parallèle de l’hypothèque ou de la caution, les banques exigent quasi systématiquement une assurance emprunteur. Aucune loi ne l’impose, mais dans les faits, il est très difficile d’obtenir un prêt sans cette couverture, qu’il s’agisse d’un achat de résidence principale, secondaire ou d’un investissement.

Pour un investissement locatif, l’exigence minimale se concentre en général sur deux garanties :

– Décès : en cas de décès de l’assuré, le capital restant dû est pris en charge par l’assureur, libérant le bien de la dette ;

– PTIA (Perte Totale et Irréversible d’Autonomie) : elle couvre l’emprunteur en cas d’invalidité à 100 %.

Pour un crédit dédié à l’investissement locatif, les garanties liées à la santé (ITT, IPT, IPP) et la garantie perte d’emploi sont généralement optionnelles. La raison : les loyers continuent d’être versés même en cas de maladie ou de perte d’emploi, ce qui réduit le risque pour la banque.

Rien n’empêche pour autant un investisseur de renforcer sa couverture. En fonction de son métier, de son état de santé ou de sa situation familiale, il peut ajouter une garantie ITT ou une garantie chômage pour sécuriser davantage le remboursement en cas de coup dur. Mais il paiera cette tranquillité sous forme de prime d’assurance plus élevée.

Répartition des quotités en cas de co‑emprunteurs

Lorsqu’un couple investit ensemble, la question des quotités d’assurance devient un paramètre clé. La quotité correspond au pourcentage du capital assuré sur chaque tête. Elle doit couvrir au minimum 100 % du prêt au total, mais peut être répartie, par exemple :

– 50 % / 50 % si l’on considère que les loyers permettront d’éponger une partie du risque en cas de décès de l’un des deux,

– 70 % / 30 % ou 80 % / 20 % si un des emprunteurs a des revenus nettement supérieurs ou un profil de risque plus élevé.

Sur un investissement locatif, une quotité totale de 100% fonctionne souvent avec un partage 50/50. La rente locative, censée se poursuivre, limite l’impact financier du décès de l’un des co-emprunteurs. Ce choix doit toujours être articulé avec la réalité des revenus de chacun et le niveau de patrimoine global.

Délégation d’assurance et économie potentielle

La banque propose en général son contrat « groupe », standardisé. Depuis la loi Lagarde puis la loi Lemoine, l’emprunteur est libre de souscrire une assurance auprès d’un autre assureur, à condition que le niveau de garanties soit équivalent. La banque n’a pas le droit de refuser une délégation si ce critère d’équivalence est rempli.

Ce jeu de concurrence n’est pas anecdotique : selon les profils, passer d’un contrat groupe à un contrat individuel externe peut représenter jusqu’à 10 000 € d’économie sur la durée du crédit. Or, l’assurance pèse lourd dans le coût global : elle peut représenter 25 à 30 %, voire jusqu’à 40 % du coût total du prêt.

Pour faire un choix éclairé, l’investisseur doit comparer non seulement le taux d’assurance (TAEA), mais aussi :

Les contrats d’assurance prévoient des délais de carence, des franchises avant indemnisation, des exclusions comme les sports à risques ou les limitations d’âge, ainsi qu’un âge limite de garantie décès variant entre 80 et 85 ans selon les contrats.

Dans tous les cas, l’assureur a l’obligation de remettre une notice d’information détaillant précisément les garanties et leurs limites.

Assurance et fiscalité de l’investissement locatif

Dans un investissement locatif déclaré au régime réel, les primes d’assurance emprunteur sont déductibles des revenus fonciers. Autrement dit, l’investisseur déduit ces charges de ses loyers imposables, ce qui réduit le montant de son impôt et, de facto, le coût net réel de l’assurance. Cette déductibilité s’ajoute à celle des intérêts d’emprunt et de nombreux autres frais (notaire, garantie, travaux, gestion, etc.).

À l’inverse, si l’investisseur opte pour le régime micro‑foncier ou micro‑BIC, il bénéficie d’un abattement forfaitaire (30 % en micro‑foncier pour la location nue, 50 % ou plus en micro‑BIC pour le meublé), mais ne peut pas déduire au réel les primes d’assurance. L’arbitrage entre micro et réel se fait donc en grande partie en fonction du niveau de charges, dont l’assurance emprunteur.

PNO, loyers impayés, risques locatifs : les protections spécifiques de l’investisseur

Au‑delà de l’assurance emprunteur, certains risques sont propres à la location elle‑même. Un credit hypothecaire pour investir ne se pense pas sans une couverture adaptée à l’usage locatif du bien.

Il est ainsi fortement recommandé au propriétaire bailleur de souscrire :

Souscrivez une assurance PNO (propriétaire non occupant) pour couvrir les sinistres comme les dégâts des eaux, incendies, vandalisme ou vol, même durant une vacance locative. Ajoutez éventuellement une garantie loyers impayés (GLI) pour prendre en charge les loyers non perçus et certains frais de procédure.

À noter que, selon certaines communications, la PNO peut aussi inclure des options relatives aux loyers impayés ou aux litiges avec le locataire, voire une garantie de vacance locative selon les contrats. Là encore, tout est affaire de niveau de couverture, de franchise, de plafond d’indemnisation… et de coût.

Hypothèque, caution, assurance : qui paie quoi et comment cela pèse sur la rentabilité ?

Pour mesurer l’impact du crédit sur un investissement, il est utile de poser noir sur blanc les principaux postes de coût liés au financement et aux garanties.

Exemples de coûts de garantie et d’hypothèque

| Élément | Mécanisme | Ordre de grandeur indicatif |

|---|---|---|

| Hypothèque initiale | Inscription au service de publicité foncière via notaire | Environ 1,5 % du prix du bien |

| Levée d’hypothèque anticipée | Mainlevée chez le notaire en cas de revente anticipée | Environ 0,7 % du montant du prêt |

| Caution bancaire | Contribution à un organisme de caution | Environ 1,5 % du montant du prêt |

| Restitution de caution | Remboursement d’une partie de la contribution | 70–75 % en l’absence d’incident de paiement |

Ces coûts viennent s’ajouter aux frais de notaire « classiques » (7–8 % dans l’ancien, moins dans le neuf), aux frais de dossier de la banque et aux frais d’assurance. Pour un investisseur, l’enjeu est de comparer ces options non pas en valeur absolue, mais en regard du projet global : durée de détention prévue, probabilité de revente anticipée, montant emprunté, marge de sécurité sur la rentabilité.

Fiscalité : quand le crédit devient un outil d’optimisation

L’un des grands atouts du credit hypothecaire pour investir réside dans son traitement fiscal. En location nue au régime réel, les intérêts d’emprunt et de nombreux coûts annexes sont déductibles des revenus fonciers. En pratique, cela réduit l’assiette imposable et augmente la rentabilité nette après impôt.

Par exemple, un investisseur fortement imposé qui déduit 2 000 € d’intérêts par an peut économiser 820 € d’impôt si son taux marginal d’imposition est de 41 %. Sur la durée du prêt, cet avantage fiscal vient amortir une partie importante du coût du financement.

Jusqu’à 10 700 € de déficit foncier par an peuvent être imputés sur le revenu global sous conditions.

À l’inverse, si l’on opte pour un régime micro‑foncier ou micro‑BIC, on renonce à cette finesse de déduction au profit d’un abattement forfaitaire. Un investor très chargé en intérêts et assurances y perdrait en optimisation, là où un petit propriétaire peu endetté pourrait y trouver son compte.

Stratégies de prêt : amortissable, in fine, SCI… ce que cela change

L’investisseur qui recourt à un credit hypothecaire pour investir a aussi le choix de la structure de prêt.

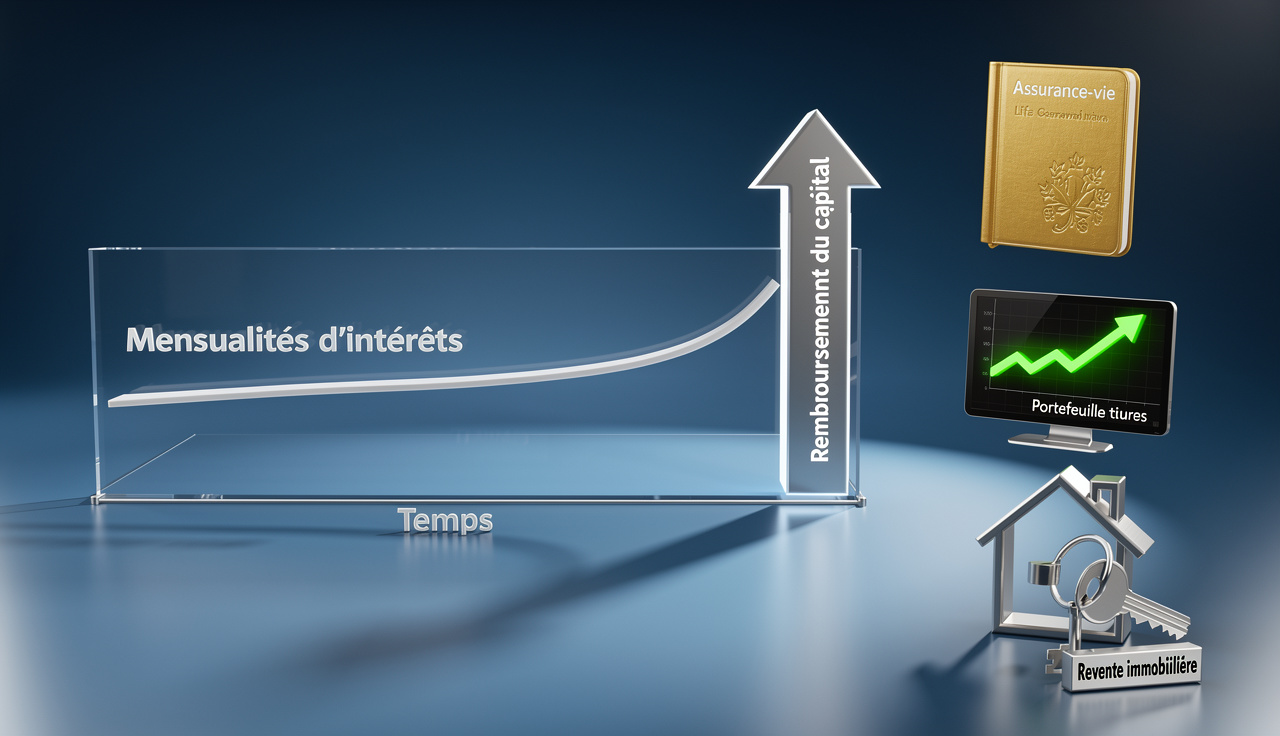

Le prêt amortissable classique reste le plus courant : chaque mensualité comprend une part d’intérêts (qui décroît dans le temps) et une part de capital (qui augmente). La dette baisse régulièrement, la propriété se « libère » au fil des ans, et les intérêts sont intégralement déductibles tant qu’ils sont dus.

Certaines banques exigent, pour un in fine, qu’une partie du capital emprunté (20 à 30 %) soit simultanément placée sur un produit d’épargne (souvent une assurance‑vie) nantissé en leur faveur. Le coût et la rigidité de ce montage doivent être intégrés dans le calcul de rentabilité.

Investir via une SCI : même logique, plus de complexité

Investir au travers d’une SCI ne change pas les grands principes : la banque finance l’achat, prend une garantie (hypothèque ou caution), exige une assurance emprunteur au nom des associés, et se fait rembourser par les loyers. En revanche, cela complique l’analyse bancaire : la banque regarde les comptes de la SCI, la cohérence de son montage fiscal (IR ou IS), et la solvabilité personnelle des associés, souvent appelés à se porter cautions solidaires.

Certaines banques peuvent hésiter à financer les SCI soumises à l’impôt sur les sociétés, jugeant le montage plus risqué ou technique. Pour un premier achat, il est souvent plus simple d’investir en nom propre. La SCI est pertinente pour organiser une détention à plusieurs, préparer une transmission ou mutualiser la gestion d’un parc immobilier.

Avantages du crédit pour investir : levier, fiscalité, effet patrimonial

Malgré les risques, le credit hypothecaire pour investir offre plusieurs avantages structurels.

D’abord, l’effet de levier : au lieu d’immobiliser la totalité du prix du bien, l’investisseur ne mobilise qu’un apport (parfois 10 à 20 %), le reste étant financé par la banque. Les loyers contribuent ensuite au remboursement, et l’investisseur capte la totalité de la hausse de valeur éventuelle du bien, même s’il n’en a financé qu’une partie avec son épargne. À l’échelle de 15 ou 20 ans, la différence de patrimoine entre un achat cash et un achat à crédit peut être considérable.

Les intérêts d’emprunt, l’assurance, certains frais de garantie ou de dossier sont déductibles. Le déficit foncier permet aussi d’amortir le coût du crédit, notamment pour les contribuables aux tranches d’imposition élevées.

Enfin, le levier patrimonial : un bien locatif financé à crédit constitue une double source de valeur à terme : d’un côté, un capital immobilier (valeur nette du bien, une fois le prêt remboursé) ; de l’autre, une capacité de revenus récurrents (les loyers) qui peuvent compléter une retraite ou être mobilisés pour d’autres projets.

Les risques réels : impayés, vacance, surendettement, saisie

Face à ces atouts, les risques ne doivent pas être minimisés. Le principal, et le plus palpable, reste la difficulté de rembourser les mensualités si un grain de sable se glisse dans la mécanique.

Les loyers ne garantissent pas un remboursement automatique du crédit : impayés, retards, dégradations, départs brutaux et vacance locative (ex. un mois par an) réduisent le rendement. Sans assurance GLI, une période d’impayés peut dégrader la trésorerie et causer des incidents de paiement sur le prêt.

À cela s’ajoutent les risques propres au crédit :

– hausse de charges non anticipées (taxes, travaux imposés, énergie),

– changement brutal de situation personnelle (séparation, maladie, chômage non couvert),

– surendettement global si l’investisseur cumule crédits conso, prêts auto, rachat de crédits mal calibré, etc.

Plus de 148 000 dossiers de surendettement ont été déposés en France en 2025, soit une hausse de près de 10 % par rapport à l’année précédente.

Enfin, le risque ultime du credit hypothecaire pour investir demeure la saisie du bien. Si les mensualités ne sont plus payées et qu’aucun accord n’est trouvé, la banque peut faire vendre le bien aux enchères. La vente couvre tout ou partie du capital restant dû ; si le prix de vente est inférieur, l’emprunteur reste débiteur du solde, en plus de perdre son actif.

Comment limiter les risques sans renoncer au levier du crédit

L’objectif n’est pas de renoncer au crédit, mais de le manier avec méthode.

Première piste, dimensionner prudemment le projet : viser un taux d’endettement qui laisse un reste à vivre confortable, ne pas bâtir la rentabilité sur des hypothèses trop optimistes de loyer ou de vacance, intégrer d’emblée un coussin de trésorerie équivalant à plusieurs mois de mensualités et de charges.

Deuxième piste, choisir un régime fiscal adapté : quand les charges de financement sont importantes (intérêts + assurance), le régime réel permet de les valoriser pleinement. C’est un levier essentiel pour amortir le surcoût d’un crédit dans un contexte de taux plus élevés que durant la décennie 2010.

Pour limiter l’impact des aléas majeurs, veillez à souscrire une bonne assurance emprunteur, une PNO bien calibrée et éventuellement une GLI. Parallèlement, une sélection rigoureuse des locataires, un bail bien rédigé et un suivi régulier des loyers sont des réflexes de gestion indispensables.

Quatrième piste, anticiper l’évolution du crédit : renégocier l’assurance ou en changer lorsque la loi le permet, réexaminer périodiquement la pertinence de renégocier le taux ou la durée si les conditions de marché se détendent, ajuster les quotités d’assurance en cas de changement de situation familiale ou patrimoniale.

Enfin, cinquième piste, ne jamais miser tout son équilibre financier sur un seul bien. Même si les stratégies de concentration peuvent être payantes, diversifier peu à peu (types de biens, emplacements, types de location) réduit mécaniquement le risque global du portefeuille.

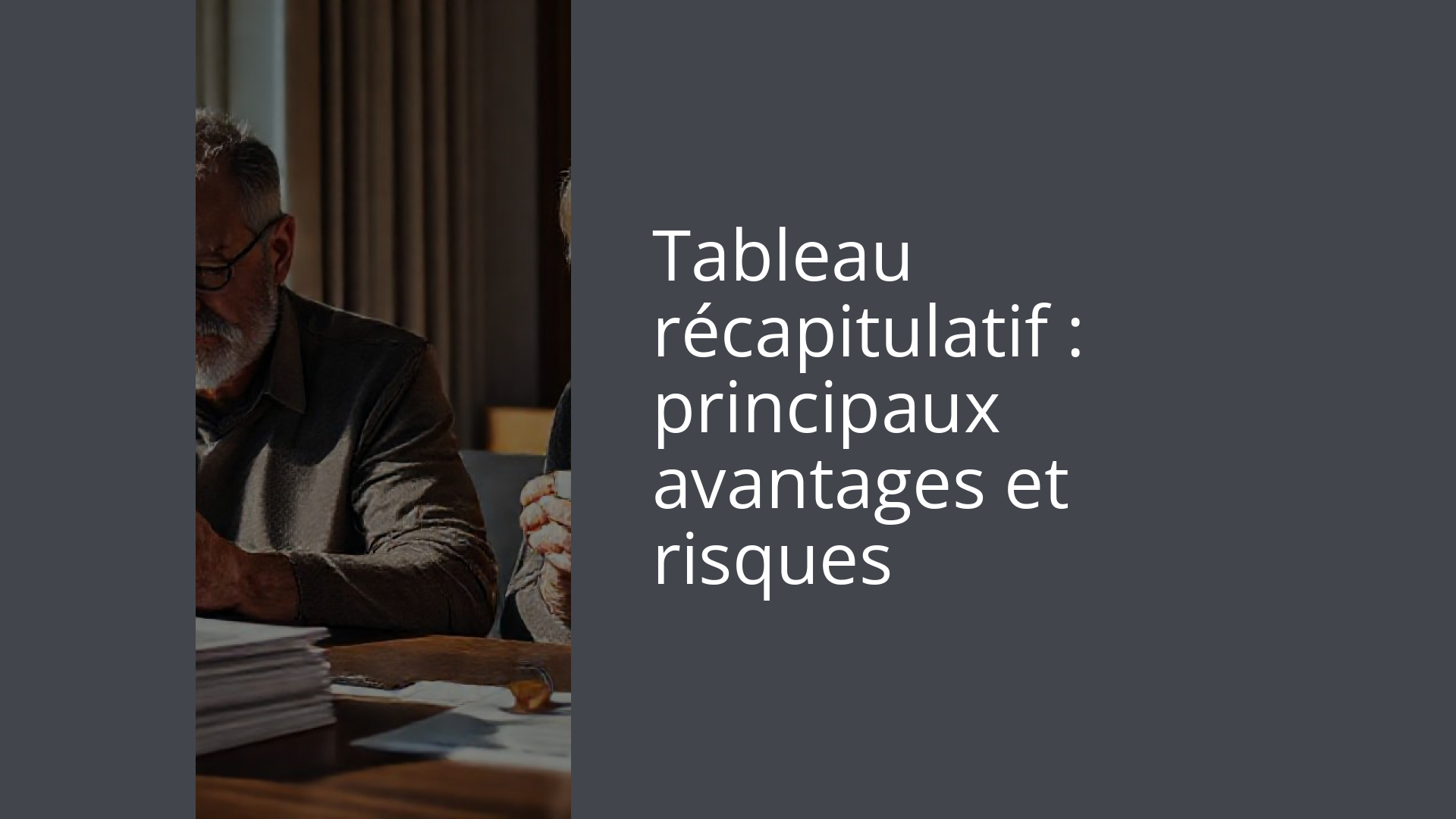

Tableau récapitulatif : principaux avantages et risques

| Aspect | Avantages principaux | Risques ou limites majeures |

|---|---|---|

| Effet de levier | Accès à un actif supérieur à son apport, création patrimoniale accélérée | Surendettement si les revenus (loyers/salaires) ne suivent pas |

| Fiscalité du crédit | Intérêts, assurance, frais et parfois travaux déductibles au réel | Perte de l’avantage en régime micro, complexité déclarative |

| Assurance emprunteur | Sécurise le capital restant dû, protège les proches et la banque | Coût important (jusqu’à 40 % du coût total du prêt) |

| Garantie (hypothèque/caution) | Permet l’obtention du financement, parfois avec remboursement partiel de la caution | Frais initiaux, levée coûteuse, risque de saisie en cas de défaut |

| Rôle des loyers | Participent au remboursement, réduisent le risque banque | Vacance, impayés, dégradations peuvent casser l’équilibre financier |

| Investissement via SCI | Meilleure organisation patrimoniale, gestion et transmission facilitées | Complexité bancaire et fiscale accrue, parfois réticence de certaines banques |

| Prêt in fine | Maximisation des intérêts déductibles, mensualités allégées | Remboursement du capital en fin de prêt, dépendance à un capital externe |

Conclusion : un outil puissant, à manier comme un instrument de précision

Le credit hypothecaire pour investir n’est ni un ennemi à fuir, ni une baguette magique. C’est un instrument puissant, qui amplifie autant les succès que les erreurs. Utilisé sans recul, il peut conduire à des situations de blocage, voire à la perte du bien. Utilisé avec méthode – en intégrant les garanties bancaires, l’assurance emprunteur, la fiscalité, la réalité du marché locatif et sa propre capacité de résilience –, il devient le socle d’une stratégie patrimoniale robuste.

En 2026, malgré des taux stabilisés mais non négligeables, il est crucial d’adopter une approche rigoureuse : calibrez chaque crédit sur un projet précis, des scénarios réalistes et des marges de sécurité, en comprenant pleinement l’impact sur votre patrimoine et votre sérénité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.