Le Taux d’endettement : calcul et optimisation est devenu un passage obligé pour quiconque veut emprunter, surtout pour un projet immobilier. Entre la règle des 35 %, les exigences du Haut Conseil de stabilité financière (HCSF), le fameux « reste à vivre » et les astuces pour améliorer son dossier, le sujet est à la fois technique et très concret. L’enjeu est double : convaincre la banque… sans se mettre soi-même en danger.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

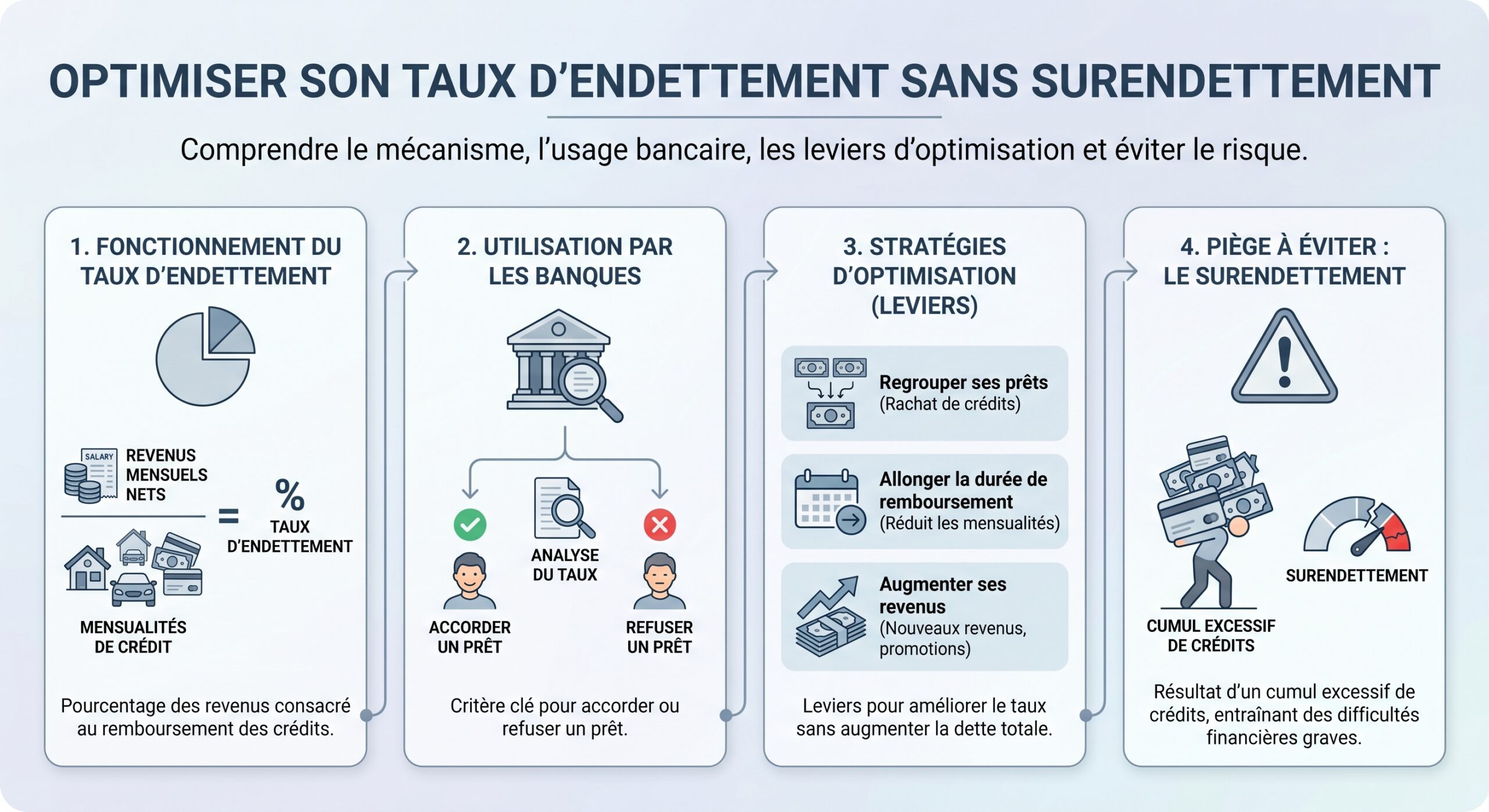

Comprendre le taux d’endettement et le reste à vivre

Le taux d’endettement, ou charge d’endettement, correspond à la part de vos revenus consacrée au remboursement de vos crédits. Autrement dit, c’est la proportion de votre budget occupée par les mensualités de prêts et certaines charges fixes. Les banques s’en servent pour mesurer votre capacité à supporter un nouveau crédit sans fragiliser votre situation.

On peut résumer sa fonction en deux phrases simples : il sert à déterminer combien vous pouvez raisonnablement allouer au remboursement de vos prêts, et donc, en miroir, ce qu’il vous reste pour vivre correctement. C’est ce « reste à vivre » qui est au cœur de l’analyse bancaire.

Le reste à vivre représente la somme restante après déduction de toutes vos charges (prêts, loyers, pensions, impôts). Il permet à la banque de s’assurer que vous pouvez couvrir vos dépenses courantes (alimentation, transport, santé, scolarité, loisirs) après remboursement du crédit.

Certaines institutions se fixent des minima indicatifs. Les ordres de grandeur souvent cités sont un niveau de reste à vivre autour de 700 à 800 euros pour une personne seule, 1 000 à 1 200 euros pour un couple, avec 300 à 400 euros supplémentaires par enfant à charge. Ce ne sont pas des seuils légaux, mais des repères internes que beaucoup de banques utilisent.

Les règles du HCSF : la barrière des 35 %

Depuis quelques années, le cadre s’est nettement durci. Le HCSF, l’instance qui encadre la stabilité financière en France, a fixé un plafond de taux d’endettement à 35 % des revenus nets, assurance emprunteur comprise. Cette règle est désormais contraignante : depuis 2022, les établissements de crédit doivent s’y conformer, sous le contrôle de l’ACPR.

Le taux d’endettement maximal autorisé pour les crédits, passé de 33 % à 35 % pour s’adapter à la hausse des prix immobiliers et des revenus.

Concrètement, si vous gagnez 3 000 euros nets par mois, l’ensemble de vos mensualités de prêts ne doit pas dépasser 1 050 euros. Avec 4 000 euros nets, le plafond se situe autour de 1 400 euros. Au-delà, la règle générale considère que le risque d’impayé et de difficultés financières augmente sensiblement.

Le HCSF a aussi encadré la durée des crédits : en principe, les prêts immobiliers ne peuvent plus dépasser 25 ans, avec une tolérance à 27 ans pour certains achats neufs ou avec différé (par exemple en VEFA ou travaux importants). Cela joue directement sur le calcul du montant que vous pouvez emprunter, puisqu’une durée plus longue fait baisser la mensualité pour un même capital.

Comment les banques calculent-elles le taux d’endettement ?

Même si les formules semblent techniques, la logique est simple. La banque va recenser vos revenus réguliers, lister vos charges récurrentes, puis appliquer une règle de trois.

La formule de base est la suivante :

Taux d’endettement = (Total des charges mensuelles / Revenu mensuel net) × 100

Les charges prises en compte sont essentiellement : les dépenses opérationnelles, les salaires, les charges sociales, les frais de matériel, et les coûts de fonctionnement.

– les mensualités de tous les crédits en cours (immobilier, consommation, auto, moto, prêts personnels, revolving…) ;

– la future mensualité du prêt demandé, assurance emprunteur comprise ;

– les pensions alimentaires versées ;

– éventuellement le loyer (si vous continuez à le payer après l’opération, par exemple en conservant un logement locatif).

Certaines approches élargissent ces charges à des frais futurs attendus, comme des charges de copropriété, certaines assurances ou impôts récurrents, surtout dans le cadre de simulations détaillées.

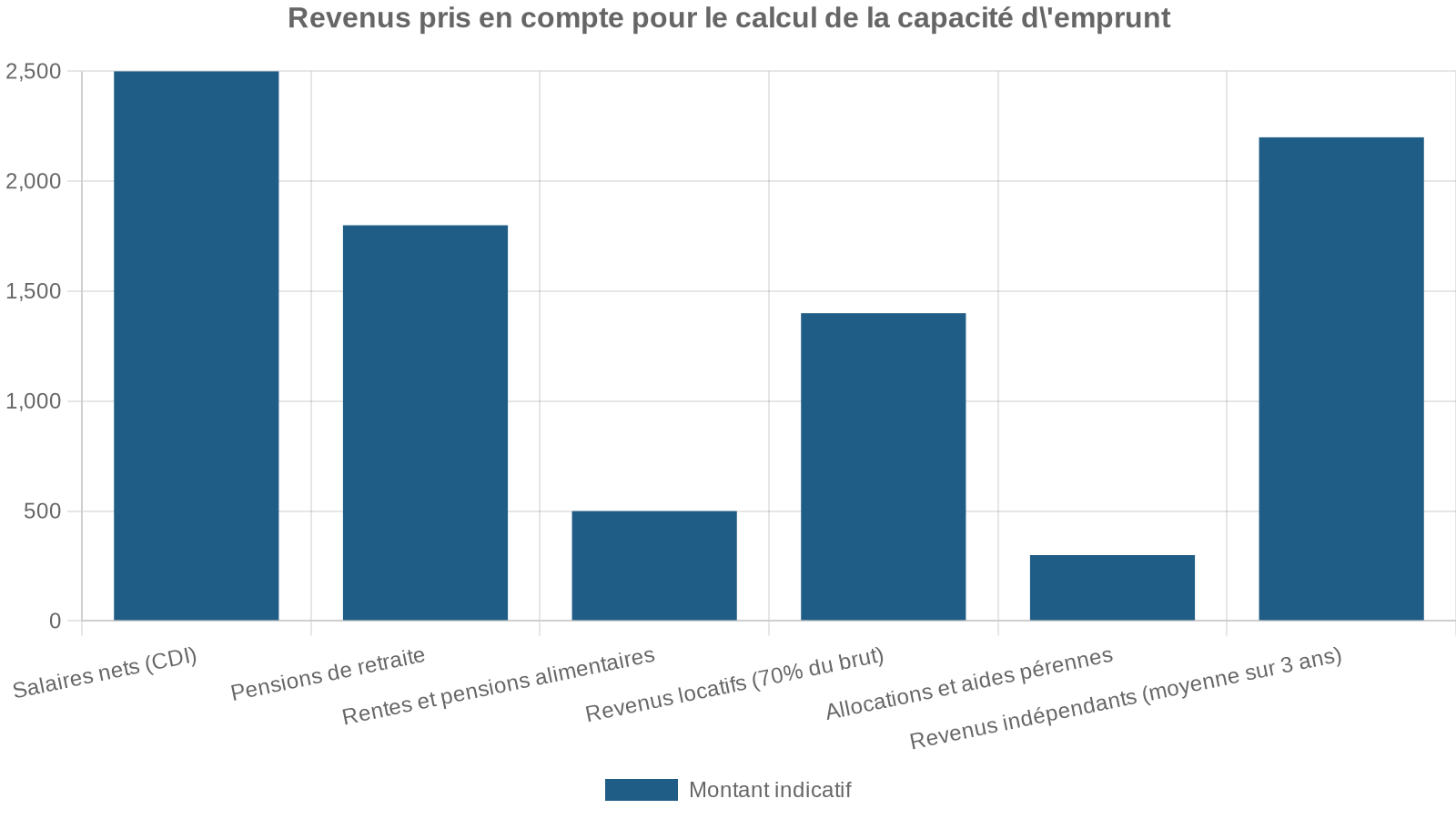

Les revenus retenus sont les revenus nets connus et récurrents : salaires, pensions de retraite, rentes, revenus locatifs, certaines allocations pérennes, et revenus de professions indépendantes (généralement moyennés sur plusieurs bilans). La plupart des banques travaillent sur le net avant impôt.

Pour les loyers perçus, un abattement est appliqué dans les calculs, autour de 30 % : seule une portion (en général 70 %) des loyers bruts est prise comme revenu. Cela permet d’anticiper les charges, la vacance locative ou les impayés éventuels.

Exemple chiffré simple

Imaginons un ménage avec 3 000 euros de revenus nets mensuels, et 800 euros de charges de crédits (auto, consommation, etc.). Le taux d’endettement actuel se calcule ainsi :

> (800 × 100) / 3 000 = 26,7 %

S’il ajoute un projet immobilier avec une mensualité (crédit + assurance) de 700 euros, le total de charges de prêts monte à 1 500 euros, et le taux passe alors à :

> (1 500 × 100) / 3 000 = 50 %

Le taux d’endettement dépasse largement les 35 % recommandés, rendant l’opération non finançable sauf exception majeure.

Reste à vivre : l’autre lecture du dossier

Au-delà du pourcentage, la banque regarde le reste à vivre, souvent par une formule du type :

> Reste à vivre = Revenus nets – (mensualités de crédits + charges fixes)

Avec 3 000 euros de revenus et 1 500 euros de charges de prêts, il reste 1 500 euros pour vivre. Si le foyer est composé d’un couple avec deux enfants, ce reste à vivre peut être jugé insuffisant, notamment si le logement est grand, en zone chère, ou si d’autres dépenses importantes existent.

À l’inverse, un taux de 36 ou 37 % pourra être accepté si, en valeur absolue, le reste à vivre est large. Par exemple un foyer gagnant 8 000 euros nets, avec 3 000 euros de mensualités, garde encore 5 000 euros par mois pour ses dépenses courantes. C’est souvent plus déterminant pour la banque qu’un écart de quelques points au-dessus de 35 %.

Qui peut dépasser les 35 %… et dans quelles conditions ?

Le plafond de 35 % est présenté comme une limite ferme, mais la réglementation prévoit une marge de flexibilité : chaque banque peut déroger à cette règle dans 20 % de ses nouveaux dossiers de crédit par trimestre. Cette réserve doit, en grande partie, profiter à des projets d’acquisition de résidence principale, et une partie est fléchée en priorité vers les primo-accédants.

En pratique, une grande partie de ces dérogations sert à :

L’institution peut financer des foyers aux revenus élevés avec un reste à vivre important, même si le taux d’endettement dépasse 35 %. Elle accompagne également des primo-accédants prometteurs grâce à un fort potentiel de carrière et une grande stabilité professionnelle, et soutient les projets où la nouvelle mensualité de crédit est inférieure au loyer actuel, créant un saut de charge favorable.

Les profils qui ont le plus de chances de dépasser les 35 % sans blocage sont donc :

– les ménages à hauts revenus (par exemple au-delà de 5 000 ou 8 000 euros nets mensuels), pour lesquels un taux d’endettement de 38 à 40 % laisse malgré tout un reste à vivre confortable ;

– les emprunteurs stables en CDI ou fonctionnaires, avec une épargne significative et un apport d’au moins 15 à 20 % ;

– les primo-accédants jeunes avec des trajectoires de revenus clairement ascendantes.

La contrepartie est que, pour des ménages plus fragiles (revenus modestes, contrats précaires, revenus variables), certaines banques appliquent au contraire une limite plus stricte, autour de 30 %. Dans ces cas, même un taux à 33 % peut être jugé déjà risqué.

Comment le taux d’endettement détermine votre capacité d’emprunt

Une fois le taux d’endettement cible choisi (le plus souvent 35 %), la banque en déduit votre capacité de remboursement mensuelle maximale, puis votre capacité d’emprunt totale, en fonction du taux d’intérêt et de la durée du prêt.

Une règle pratique consiste à calculer la « capacité de mensualité » théorique ainsi :

Mensualité maximale ≈ Revenus nets × 35 % – charges de crédits existants

Ensuite, cette mensualité maximale est projetée sur une durée donnée (15, 20, 25 ans) avec un certain taux d’intérêt pour déterminer le capital qu’il est possible de prêter.

Exemple de capacité d’emprunt à mensualité fixe

On peut illustrer l’impact de la durée et du taux sur la capacité d’emprunt avec une mensualité donnée. Supposons 1 000 euros de capacité de remboursement mensuelle.

| Hypothèse de taux et durée | Capital empruntable approximatif | Commentaire |

|---|---|---|

| 1 000 €/mois sur 20 ans à 3 % | ~180 000 € | Durée moyenne, taux modéré |

| 1 000 €/mois sur 25 ans à 3 % | ~210 000 € | Même mensualité, plus de capital grâce à la durée plus longue |

| 1 000 €/mois sur 20 ans à 4 % | ~165 000 € | Hausse du taux, capital possible en baisse |

| 1 000 €/mois sur 25 ans à 4 % | ~189 000 € | Durée plus longue compense partiellement le taux plus élevé |

On voit immédiatement que : la clarté des idées est cruciale pour une bonne compréhension.

Allonger la durée augmente la capacité d’emprunt mais alourdit le coût total du crédit. Une hausse de taux réduit le capital finançable à mensualité constante.

Impact spectaculaire de la durée sur le coût total

La durée n’influe pas seulement sur la capacité d’emprunt : elle détermine aussi le coût global du crédit. Pour un même capital, un allongement de la durée fait exploser les intérêts payés.

Prenons un prêt immobilier de 200 000 euros, pour illustrer :

| Paramètres du prêt | Mensualité (hors assurance détaillée) | Coût total du crédit (intérêts + assurance emprunteur) |

|---|---|---|

| 200 000 € sur 15 ans à 3,52 % | ~1 488 € | ~67 900 € |

| 200 000 € sur 25 ans à 3,70 % | ~1 079 € | ~123 800 € |

La mensualité baisse nettement entre 15 et 25 ans, ce qui peut rendre un projet finançable à 35 % de taux d’endettement. Mais le coût global du crédit est quasiment doublé. Le dilemme pour l’emprunteur est donc clair : gagner en confort mensuel ou limiter le coût à long terme.

Quels revenus et quelles charges entrent dans le calcul ?

Pour bien comprendre votre taux d’endettement, il faut savoir de quoi il est composé. La banque ne prend pas tout en compte, mais se concentre sur ce qui est stable, prévisible et opposable.

Revenus retenus

Les revenus normalement intégrés sont :

Les éléments ponctuels, variables et non garantis (heures supplémentaires aléatoires, primes exceptionnelles, contrats très courts) sont soit écartés, soit fortement minorés. L’idée pour la banque est de bâtir son calcul sur des ressources qui ont de bonnes chances de perdurer pendant toute la durée du crédit.

Charges intégrées

À l’inverse, la banque va intégrer toutes les charges qui pèsent de manière certaine sur le budget du ménage, parmi lesquelles :

Liste des charges et crédits à prendre en compte pour évaluer la capacité de remboursement d’un ménage.

Mensualités de tous les crédits : immobilier (résidence principale, secondaire, investissement locatif), consommation, automobile, moto et autres prêts personnels.

Pensions alimentaires versées et loyer si le ménage continue de payer un loyer après l’achat (ex. investissement locatif tout en restant locataire).

Impôt sur le revenu, taxe foncière ou d’habitation, charges de copropriété et assurances obligatoires, dans des simulations approfondies.

Les dépenses de vie quotidienne (courses, loisirs, abonnements, essence, etc.) ne sont pas directement intégrées comme « charges » d’endettement, mais elles sont prises en compte de manière indirecte à travers l’analyse du reste à vivre et parfois via les relevés bancaires.

Le rôle clé du reste à vivre dans l’optimisation

Le Taux d’endettement : calcul et optimisation ne peut pas se réduire à un seul pourcentage. Deux ménages avec le même taux d’endettement n’ont pas du tout la même situation si l’un gagne 2 000 euros et l’autre 8 000 euros. C’est pour cela que le reste à vivre est l’autre dimension décisive.

| Situation | Revenus | Taux d’endettement | Reste à vivre | Lecture de la banque |

|---|---|---|---|---|

| Profil A | 2 000 €/mois | 33 % | ~1 340 € | Situation tendue, peu de marge pour imprévu |

| Profil B | 8 000 €/mois | 38 % | ~4 960 € | Endettement élevé mais reste à vivre très confortable |

Dans ce type de configuration, une banque sera souvent plus à l’aise avec un taux de 38 % sur le profil B qu’avec un taux de 33 % sur le profil A. Pour optimiser votre dossier, il est donc tout aussi important de soigner l’image de votre reste à vivre que de viser absolument 35 %.

Optimiser son taux d’endettement : agir sur les charges

La première voie pour optimiser son taux d’endettement consiste à réduire les charges qui entrent dans le calcul. L’objectif est simple : faire baisser le numérateur de la formule pour libérer de la capacité pour un nouveau projet.

Éliminer ou alléger les crédits à la consommation

Les crédits à la consommation, et en particulier les crédits renouvelables et les prêts auto ou perso à taux élevés, plombent très vite le calcul. Chaque mensualité vient s’additionner à celle de votre futur prêt immobilier. Dans bien des cas, le premier réflexe à avoir est donc :

– de rembourser par anticipation les petits crédits les plus coûteux ;

– de regrouper plusieurs crédits en un seul prêt consolidé, avec une mensualité plus faible grâce à une durée plus longue.

Le rachat ou la consolidation de crédits permet de réduire la mensualité globale, même si la durée s’allonge, ce qui améliore le taux d’endettement et le reste à vivre. Cette solution est particulièrement pertinente pour les prêts à taux élevés comme les cartes privatives ou les crédits renouvelables.

Renégocier ou restructurer un prêt existant

Une autre piste consiste à renégocier un crédit existant, notamment immobilier, pour en baisser la mensualité. Le levier peut être :

– la baisse du taux d’intérêt si les conditions de marché se sont améliorées ;

– l’allongement de la durée résiduelle pour diminuer le montant des échéances ;

– ou un mix des deux.

Pour que cette stratégie soit intéressante, plusieurs conditions sont généralement recommandées : rester dans la première moitié de la durée du prêt, disposer encore d’un capital à rembourser significatif (souvent plus de 70 000 euros), et obtenir un écart de taux suffisant, autour de 0,7 à 1 point.

La renégociation peut se faire auprès de votre banque actuelle ou via un rachat par un autre établissement. Dans les deux cas, n’oubliez pas d’inclure les frais annexes (dossier, garanties, indemnités de remboursement anticipé) dans le calcul de rentabilité de l’opération.

Moduler, reporter ou rééchelonner des mensualités

Certains contrats prévoient la possibilité de moduler les échéances, à la hausse comme à la baisse. Baisser temporairement ou définitivement une mensualité peut suffire à faire passer votre taux d’endettement sous la barre des 35 %.

Dans des situations plus tendues, il est parfois possible de négocier un report partiel ou total de mensualités sur quelques mois, voire un rééchelonnement avec une durée allongée. Ces solutions ne sont jamais automatiques : la banque n’y est jamais obligée, mais un emprunteur de bonne foi, présentant un dossier solide et argumenté (perte d’emploi, baisse de revenus, changement de situation familiale) a plus de chances d’obtenir un accord.

Optimiser son taux d’endettement : agir sur les revenus et l’apport

Réduire les charges n’est qu’une partie de l’équation. L’autre moitié consiste à augmenter, autant que possible, les revenus ou à mobiliser un apport qui améliore les ratios.

Booster ses revenus déclarés

Certaines actions peuvent avoir un impact sur le calcul, à condition d’être crédibles pour la banque et de se traduire par des revenus réguliers :

– obtenir une augmentation de salaire avant le dépôt du dossier ;

– changer de poste ou d’employeur pour un revenu supérieur, à condition d’avoir ensuite suffisamment de recul pour démontrer la stabilité de ce nouvel emploi ;

– développer des revenus annexes stables (activité secondaire récurrente, location, rente…).

Du point de vue de la banque, le plus important reste la régularité : un pic ponctuel de revenus ne pèsera pas autant qu’une progression durable.

Point de vue de la banque

Augmenter l’apport personnel

Un apport plus important permet :

– de réduire le montant à emprunter, donc la mensualité nécessaire pour financer le projet ;

– de rassurer la banque sur votre capacité à épargner et votre sérieux financier ;

– d’ouvrir la porte à des taux d’intérêt plus avantageux.

Beaucoup d’établissements apprécient particulièrement les dossiers où l’apport représente au moins 10 % du prix du bien, ne serait-ce que pour couvrir les frais annexes (notaire, garantie, dossier). Entre 20 % et 50 % de valeur de bien apportée, le profil apparaît souvent comme très solide.

Les ressources pouvant alimenter cet apport sont nombreuses : livrets réglementés, PEL, assurance-vie, épargne salariale, mais aussi dons familiaux ou prêts intrafamiliaux, à condition d’être correctement formalisés.

Choisir la bonne durée : arbitrage entre capacité et coût

L’un des leviers les plus efficaces pour faire passer un projet au filtre du taux d’endettement est l’allongement de la durée du crédit. En étalant le capital sur une période plus longue, on diminue la mensualité et donc la charge d’endettement mensuelle.

Par exemple, on l’a vu, une mensualité constante de 1 000 euros ne permet pas d’emprunter la même somme sur 20 ans ou 25 ans. Allonger de 5 ans peut ajouter plusieurs dizaines de milliers d’euros de capacité d’emprunt. De la même manière, passer de 15 à 25 ans sur un même capital peut faire baisser la mensualité de près de 30 %.

Mais ce jeu a un prix : une durée plus longue signifie :

– plus d’intérêts payés sur la vie du prêt ;

– potentiellement un taux facial plus élevé, car la banque s’expose au risque plus longtemps ;

– une cotisation d’assurance emprunteur versée sur davantage d’années.

On peut résumer ce compromis dans un tableau de lecture simple :

| Durée choisie | Effet sur la mensualité | Effet sur le taux facial | Effet sur le coût total | Effet sur le taux d’endettement |

|---|---|---|---|---|

| Courte (10-15 ans) | Mensualité élevée | Taux plus bas | Coût total réduit | Taux d’endettement plus élevé |

| Moyenne (20 ans) | Mensualité intermédiaire | Taux modéré | Coût intermédiaire | Taux d’endettement modéré |

| Longue (25 ans) | Mensualité plus basse | Taux plus haut | Coût total élevé | Taux d’endettement réduit |

L’optimisation consiste donc à choisir la durée minimale qui permet de rester dans les clous des 35 % de taux d’endettement, tout en conservant un reste à vivre confortable. Quand les revenus augmentent dans les années suivantes, il est ensuite possible, dans certains montages, de rembourser plus vite (modulation, remboursement anticipé partiel) pour réduire le coût final.

Anticiper : préparer un bon dossier plusieurs mois à l’avance

Optimiser le Taux d’endettement : calcul et optimisation ne se fait pas la veille d’un rendez-vous bancaire. Les établissements regardent en détail les relevés de compte des trois à six derniers mois. Il est donc crucial d’anticiper.

Plusieurs réflexes sont particulièrement utiles :

Pour maximiser vos chances d’obtenir un prêt, commencez par assainir vos comptes en évitant découverts, incidents de paiement et rejets de prélèvements. Réduisez ou soldez vos crédits renouvelables et petits prêts. Stabilisez votre parcours professionnel en limitant les changements de poste ou d’employeur avant la demande. Enfin, constituez une épargne de précaution visible, idéalement équivalente à plusieurs mois de revenus, signe de prudence et de résilience financière.

En parallèle, il est pertinent de se faire une idée précise de son propre seuil de confort, avant même de parler à une banque : lister ses dépenses incompressibles (loyer, assurances, impôts, frais de garde, etc.), ajouter une épargne systématique minimale, puis un budget loisirs réaliste, et voir quel montant de mensualité reste réellement acceptable. Cette approche permet d’éviter de viser un taux théorique de 35 % qui, dans la vie quotidienne, serait intenable.

Les simulateurs : un outil pour tester différents scénarios

Pour travailler sur le Taux d’endettement : calcul et optimisation, les simulateurs en ligne sont des alliés précieux. Ils permettent, en quelques saisies :

Cet outil permet de calculer votre taux d’endettement actuel à partir de vos revenus et charges, d’estimer la mensualité maximale dans la limite des 35 %, d’obtenir le capital maximal finançable selon le taux et la durée, ou d’analyser l’impact d’un capital donné sur la mensualité et le taux d’endettement.

En jouant sur les paramètres (montant d’apport, durée, taux supposé, suppression de certains crédits), on visualise immédiatement les leviers les plus efficaces pour faire entrer un projet dans les cases des critères bancaires.

Ces outils ne remplacent pas l’analyse fine d’un conseiller, mais permettent d’arriver à un rendez-vous en ayant déjà une idée claire de ce qui est réaliste… et de ce qui ne l’est pas.

Ne pas confondre optimisation et surendettement

L’optimisation du taux d’endettement a une limite évidente : préserver votre sécurité financière. Les signaux d’alerte apparaissent quand :

– les mensualités cumulées absorbent près de la moitié des revenus ;

– il ne reste plus de marge pour faire face à un imprévu (perte d’emploi, séparation, dépense de santé, travaux urgents) ;

– l’épargne de précaution est inexistante ;

– le moindre choc conduit à des retards de paiement.

Le HCSF impose une barrière de 35 % de taux d’endettement maximal pour prévenir le surendettement

Optimiser son taux d’endettement ne doit donc jamais consister à « bourrer » son budget au maximum, mais à trouver un équilibre : financer son projet de manière sûre, avec un reste à vivre confortable et une capacité de réaction en cas de coup dur.

En résumé : une mécanique stricte, mais des leviers nombreux

Le Taux d’endettement : calcul et optimisation repose sur une mécanique bien cadrée : plafond de 35 % fixé par le HCSF, prise en compte des revenus nets stables et des charges de crédits, vérification d’un reste à vivre suffisant, limitation des durées de prêt à 25 ou 27 ans. Dans ce cadre, les banques conservent une petite marge de manœuvre, qu’elles réservent à des profils solides ou à des projets jugés prioritaires, comme la résidence principale des primo-accédants.

Pour l’emprunteur, les marges de manœuvre existent bel et bien :

Pour améliorer votre capacité d’emprunt, réduisez les charges de crédits existants par remboursements anticipés, renégociations ou rachats regroupés. Augmentez vos revenus et votre apport personnel pour de meilleurs ratios. Choisissez une durée de prêt adaptée, ni trop courte ni trop longue pour éviter un coût total excessif. Enfin, préparez un dossier clair avec un historique de gestion de compte rassurant.

En maîtrisant le Taux d’endettement : calcul et optimisation, il devient plus facile de transformer un projet en financement concret, sans sacrifier sa sérénité financière au quotidien.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.