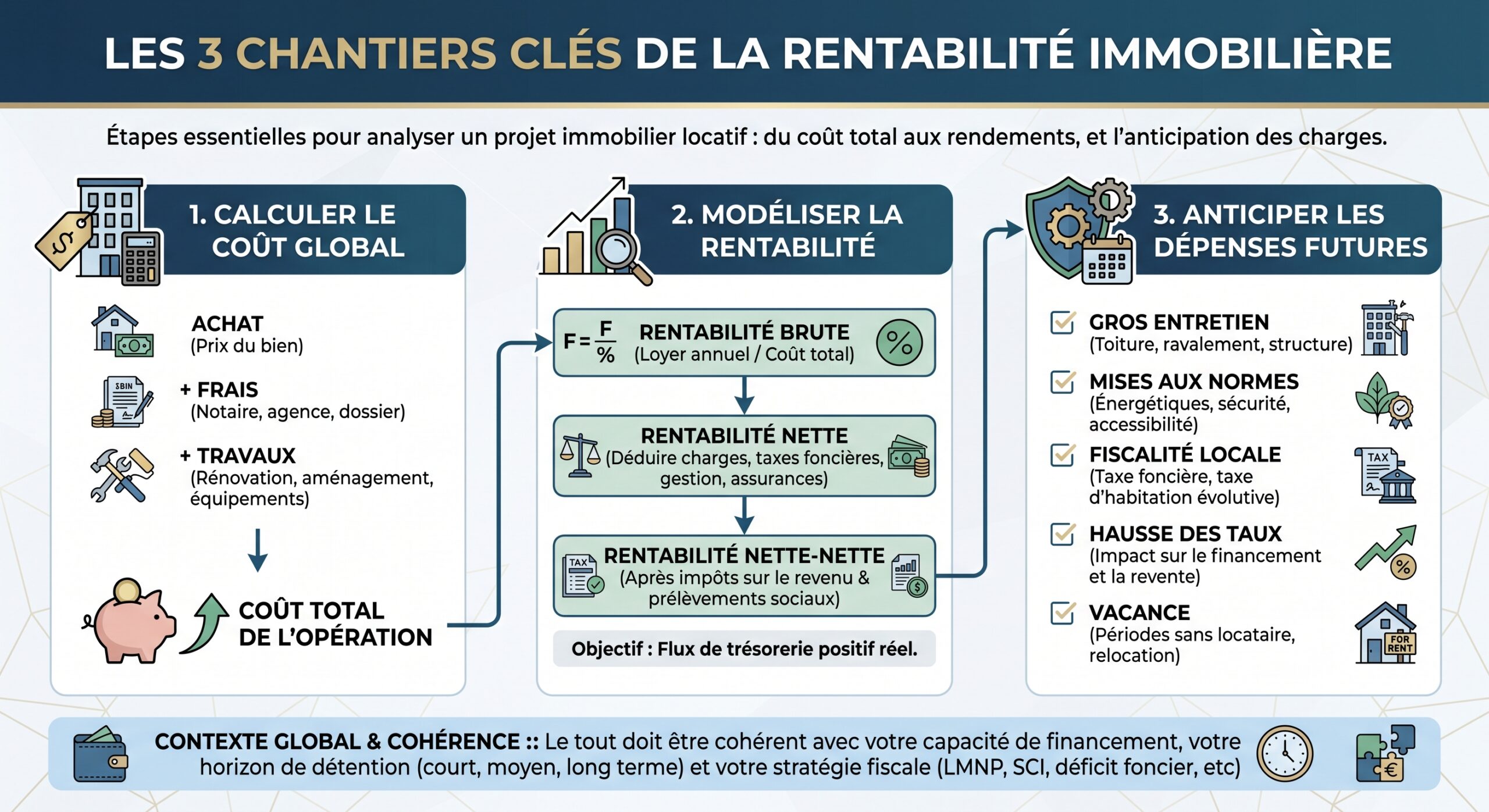

Budgetiser ses investissements immobiliers : calcul et anticipation, c’est bien plus que « faire un petit tableau Excel ». Dès qu’on mêle prix d’achat, frais de notaire, travaux, taxes, assurances, vacance locative et fiscalité, une opération qui semblait rentable sur le papier peut vite basculer dans le rouge. L’enjeu, pour un investisseur, n’est pas seulement de trouver « une bonne affaire », mais de chiffrer correctement tous les postes de dépense, de les étaler dans le temps et de les confronter au rendement réel du bien.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Poser les bases du budget : prix, frais de notaire et apport

Avant même de parler de travaux ou de rendement, il faut verrouiller le trio de départ : coût d’acquisition réel, niveau d’apport et capacité de financement.

Le prix affiché sur l’annonce ne représente qu’une partie du budget. Les frais de notaire viennent s’ajouter et pèsent lourd, surtout dans l’ancien. Pour un bien ancien (plus de 5 ans), il faut compter en moyenne entre 7 % et 8 % du prix de vente. Pour un bien neuf ou acquis sur plan, la facture tombe plutôt entre 2 % et 3 % du prix, car les droits de mutation sont fortement réduits.

Comprendre concrètement l’impact des frais de notaire

Imaginons un appartement ancien acheté 250 000 €. Les données issues des simulateurs montrent qu’on arrive autour de 18 500 à 19 500 € de frais de notaire, soit environ 7–8 % du prix. Dans ce montant, près de 80 % sont des taxes reversées à l’État et aux collectivités (droits de mutation, contributions diverses) ; la part réellement perçue par le notaire (émoluments) reste minoritaire.

Pour un bien neuf à 250 000 €, les frais de notaire représentent environ 2 à 3 % du prix, soit entre 5 000 € et 10 000 €, car le promoteur a déjà payé la TVA sur la construction.

On peut résumer ainsi :

| Type de bien | Frais de notaire moyens | Exemple sur 250 000 € |

|---|---|---|

| Ancien (≥ 5 ans) | 7–8 % du prix | 17 500 à 20 000 € |

| Neuf / VEFA (< 5 ans) | 2–3 % du prix | 5 000 à 7 500 € |

Dans votre budget global, ces frais doivent être intégrés au centime près, car ils sont rarement finançables à 110 % par la banque. Beaucoup d’établissements exigent que l’apport couvre au moins les frais de notaire, parfois plus.

Dimensionner son apport personnel de manière réaliste

Les pratiques bancaires convergent autour d’un même ordre de grandeur : disposer d’un apport compris entre 10 % et 20 % du coût d’acquisition rassure fortement le prêteur. Pour un projet de 250 000 €, cela représente entre 25 000 € et 50 000 €. Certaines banques vont plus loin et valorisent des apports de 20 à 30 %, surtout dans un contexte de taux remontés.

L’apport peut provenir de l’épargne (Livret A, LDDS, PEL, CEL, assurance-vie, PEA, épargne salariale), d’une donation ou d’un héritage, ou encore de prêts aidés comme le PTZ, souvent considérés comme un quasi-apport.

On peut synthétiser les ordres de grandeur attendus par les banques :

| Montant du projet | Apport « minimum » (10 %) | Apport apprécié (20 %) | Apport très solide (30 %) |

|---|---|---|---|

| 150 000 € | 15 000 € | 30 000 € | 45 000 € |

| 200 000 € | 20 000 € | 40 000 € | 60 000 € |

| 250 000 € | 25 000 € | 50 000 € | 75 000 € |

L’investisseur avisé évite toutefois de sacrifier son épargne de précaution dans cet apport. Constituer un matelas de sécurité couvrant 3 à 6 mois de dépenses courantes (sur Livret A ou équivalent) reste prioritaire, surtout en locatif où le risque de vacance ou de gros travaux imprévus est bien réel.

Intégrer correctement les travaux dans le coût total

Dans un projet d’investissement, les travaux sont souvent le poste qui fait exploser le budget… ou qui, bien maîtrisé, tire la rentabilité vers le haut. Budgetiser ses investissements immobiliers : calcul et anticipation suppose donc de chiffrer avec précision chaque type de rénovation, d’ajouter une marge pour imprévus et de distinguer les dépenses initiales (travaux de départ) des futurs gros entretiens (CapEx).

Niveaux de travaux : de la simple déco à la restructuration lourde

Les coûts de rénovation se lisent surtout au mètre carré, avec des fourchettes très différentes selon l’ampleur du chantier :

– Un simple rafraîchissement (peinture, sols, petite faïence) coûte en moyenne entre 100 et 500 €/m². Sur cette base, un T2 de 40 m² nécessitera entre 4 000 et 20 000 €.

– Une rénovation intermédiaire (mise aux normes électricité, remplacement de cuisine ou salle de bains, quelques cloisons, un peu d’isolation) se situe entre 500 et 900 €/m².

– Une rénovation complète ou lourde (gros œuvre, redistribution, rénovation énergétique ambitieuse) grimpe facilement entre 900 et 1 500 €/m², voire au‑delà pour les bâtiments très dégradés.

La moyenne générale est estimée autour de 1 000 €/m² pour une rénovation classique, mais varie selon la localisation : de 1 300 à 1 400 €/m² à Paris contre des niveaux plus faibles en province.

Pour les maisons anciennes, on retrouve des plages typiques :

| Type de travaux maison ancienne | Coût indicatif au m² |

|---|---|

| Rénovation énergétique | 300 – 800 €/m² |

| Travaux esthétiques (cuisine, SDB…) | 500 – 1 000 €/m² |

| Gros œuvre (toiture, fondations, murs) | Jusqu’à 1 500 €/m² et plus |

On observe aussi des montants forfaitaires pour certains postes structurants : une chaudière autour de 5 000 €, chaque radiateur environ 600 €, l’assainissement et les réseaux entre 5 000 et 10 000 €.

Ne pas sous-estimer la marge pour imprévus

Quelle que soit la qualité du devis, un chantier de rénovation cache presque toujours des surprises : défauts structurels découverts après dépose, nécessité de mise aux normes plus lourde que prévu, supplément de matériaux, rallonge de main-d’œuvre. Les professionnels recommandent donc de prévoir systématiquement une marge de 10 à 20 % du budget travaux pour absorber ces aléas.

Si le devis global s’élève à 60 000 €, une provision additionnelle de 6 000 à 12 000 € doit être intégrée dans le plan de financement. Cette marge n’est pas un luxe : elle évite de se retrouver à court de trésorerie en plein chantier, de devoir rogner sur la qualité des finitions ou d’allonger le délai de remise en location.

Devis : comment obtenir un chiffrage fiable

Pour maîtriser vos coûts, il ne suffit pas de demander « un prix au mètre carré ». Il faut réaliser un véritable diagnostic du bien, poste par poste, puis solliciter plusieurs devis détaillés.

Les bonnes pratiques consistent à :

– Faire un état des lieux complet du logement, idéalement avec un professionnel, en incluant un diagnostic énergétique (type DPE) pour hiérarchiser les priorités (isolation, chauffage, ventilation).

– Définir précisément votre projet : simple mise en location décente, montée en gamme, colocation, location meublée… Les besoins en travaux ne seront pas les mêmes.

– Demander 3 à 4 devis à des entreprises différentes, en exigeant des documents détaillant séparément matériaux / fournitures et main‑d’œuvre pour chaque poste (démolition, électricité, plomberie, menuiserie, finitions).

– Vérifier les mentions obligatoires : descriptif des prestations, quantités, prix unitaires, garanties, assurances, modalités de paiement, planning prévisionnel.

Cette granularité permet non seulement de comparer objectivement les offres, mais aussi de savoir quoi négocier et de réaffecter un budget si vous devez faire des arbitrages.

Un exemple de présentation utile pour votre tableur peut ressembler à ceci :

| Poste de travaux | Matériaux (€) | Main-d’œuvre (€) | Total poste (€) |

|---|---|---|---|

| Démolition / dépose | 2 000 | 3 000 | 5 000 |

| Électricité complète | 4 500 | 5 500 | 10 000 |

| Plomberie + SDB | 3 500 | 4 500 | 8 000 |

| Cuisine équipée | 5 000 | 3 000 | 8 000 |

| Sols + peintures | 4 000 | 4 000 | 8 000 |

| Divers / imprévus (15 %) | – | – | 5 550 |

Total : 44 550 €

Vous devez inclure ce total dans le coût du projet, puis choisir entre un financement par crédit, par trésorerie disponible, ou un mix des deux.

Durée de chantier et impact sur la vacance

Le temps, c’est aussi de l’argent. Tant que les travaux ne sont pas terminés, le bien ne génère aucun loyer. Anticiper les délais est crucial pour éviter que la vacance liée au chantier ne ruine la rentabilité prévue.

On observe généralement :

– 1 à 3 semaines pour de petits rafraîchissements (peinture, sols, crédence).

– 1 à 2 mois pour une rénovation intermédiaire (électricité, cuisine ou SDB, quelques cloisons, isolation partielle).

– 1 à 3 mois pour une rénovation complète sur un appartement standard (électricité, plomberie complète, cuisine, salle de bains, redistribution).

– Jusqu’à 1 an pour une restructuration lourde (déplacement de murs porteurs, reprise de fondations, toiture, étanchéité, traitement de sinistres lourds).

Plus le chantier est complexe, plus l’intervention d’un maître d’œuvre ou d’un assistant à maîtrise d’ouvrage est recommandée pour coordonner les corps de métier, lisser les approvisionnements et limiter les retards. Au moment de la signature avec les artisans, il est prudent d’intégrer une marge calendaire dans votre business plan, par exemple en tablant sur 3 mois de vacance totale pour un chantier qui est théoriquement annoncé à 2 mois.

Distinguer CapEx et Opex pour mieux lisser les dépenses

Une étape clé lorsqu’on veut budgetiser ses investissements immobiliers : calcul et anticipation consiste à séparer les dépenses de nature différente. On distingue généralement :

– Les dépenses d’investissement (CapEx, pour capital expenditures) : gros travaux, remplacements de systèmes (chaudière, toiture, fenêtres), mises aux normes importantes, mobilier durable en location meublée.

– Les dépenses d’exploitation (Opex, pour operating expenses) : petites réparations, consommables, entretien courant, charges récupérables ou non, assurances.

Les travaux initiaux lourds peuvent être intégrés au coût d’acquisition global ou financés par un prêt dédié. Dans les deux cas, il est pertinent de créer ensuite une provision mensuelle pour les futurs gros remplacements (par exemple 0,5 à 1 % par an du coût d’un poste comme la toiture ou la chaudière).

Concrètement, si vous remplacez une chaudière pour 5 000 €, prévoir 50 à 100 € par an en provision CapEx permet de reconstituer progressivement un budget pour son futur renouvellement. Cette méthode évite de vous retrouver en difficulté le jour où une dépense importante tombe, tout en vous donnant une vision plus réaliste de la rentabilité à long terme.

Calculer la rentabilité : du brut au net-net après impôts

Un investissement ne se juge pas seulement sur sa rentabilité brute. Pour arbitrer entre plusieurs biens ou plusieurs villes, il faut descendre jusqu’à la rentabilité nette après charges, puis nette‑nette après fiscalité et même, pour un pilotage fin, jusqu’au cash‑flow mensuel.

Rentabilité brute : un premier filtre

La rentabilité brute se calcule en divisant le loyer annuel (hors charges) par le coût total du projet (prix d’achat + frais de notaire + travaux). On la multiplie ensuite par 100 pour l’exprimer en pourcentage.

Par exemple, un studio loué 600 € hors charges par mois (soit 7 200 € par an), acheté 120 000 € avec 10 000 € de frais de notaire et 10 000 € de travaux, aura un coût total de 140 000 €. La rentabilité brute s’élève alors à :

7 200 / 140 000 × 100 = 5,14 %

Ce ratio permet de comparer rapidement des opportunités. Mais à ce stade, il ne tient pas compte des charges, ni de la fiscalité, ni du financement.

Rentabilité nette : intégrer toutes les charges supportées par le bailleur

Pour passer au net, on soustrait du loyer annuel toutes les charges non récupérables sur le locataire : taxe foncière, charges de copropriété non récupérables, assurances du propriétaire, frais de gestion, maintenance, provision pour travaux, vacance locative.

On obtient alors une formule du type :

Net = (loyers annuels – charges annuelles – vacance) / coût total du projet × 100

Les charges typiques à intégrer sont, par exemple :

Liste des principaux coûts annuels liés à la détention d’un bien immobilier locatif, exprimés en pourcentage ou montants indicatifs.

Généralement entre 0,5 % et 1,5 % de la valeur du bien chaque année. Pour un appartement de 200 000 €, compter 1 000 à 3 000 € selon la commune.

Part du propriétaire non récupérable, souvent 10 à 25 €/m²/an pour un immeuble avec ascenseur et services.

Assurance propriétaire non occupant, typiquement 80 à 200 € par an pour un appartement standard, plus pour une maison.

Garantie loyers impayés (si souscrite), représentant 2,5 à 5 % du loyer annuel charges comprises.

Si gestion déléguée à une agence, compter entre 6 et 10 % des loyers hors charges.

Provision pour travaux courants et gros entretien, souvent estimée à 5 à 10 % des loyers.

Un exemple chiffré clarifie les ordres de grandeur. Pour un T2 de 40 m² loué 700 € HC, à 8 400 € par an, avec les hypothèses suivantes :

– Taxe foncière : 900 €

– Charges non récupérables : 400 €

– PNO : 120 €

– GLI à 3 % du loyer CC (disons 720 €/mois CC), soit 259 €

– Frais de gestion à 7 % des loyers HC, soit 588 €

– Provision travaux : 5 % des loyers, soit 420 €

– Vacance locative estimée à 5 % des loyers (un peu plus d’un demi‑mois sur l’année), soit 420 €

Le revenu net de charges est de 5 293 €, calculé après déduction des charges de 3 107 € du revenu brut de 8 400 €.

5 293 / 160 000 × 100 ≈ 3,3 %

On se situe alors dans la zone de 3–5 % nets, considérée comme un objectif raisonnable dans beaucoup de grandes villes.

Rentabilité nette‑nette : intégrer la fiscalité

La réalité d’un investissement se mesure au net après impôts, c’est‑à‑dire après application de la fiscalité sur les revenus fonciers (location nue) ou sur les BIC (location meublée). En location nue au réel, le revenu net foncier est taxé à votre tranche marginale + 17,2 % de prélèvements sociaux.

Si l’on reprend notre exemple avec 5 293 € de revenu net de charges, et qu’on suppose un contribuable à 30 % de TMI, la ponction totale approche 30 % + 17,2 % = 47,2 %. On paiera donc autour de 2 500 € d’impôts et prélèvements sur ces loyers, laissant environ 2 800 € net‑net.

La rentabilité nette‑nette tombe alors à :

2 800 / 160 000 × 100 ≈ 1,75 %

C’est ici que la mise en place de stratégies d’optimisation (déficit foncier, location meublée au réel, dispositifs fiscaux type Denormandie, amortissements, etc.) devient déterminante pour conserver une rentabilité attractive.

Une règle souvent citée consiste à viser, après toutes charges et impôts, une rentabilité nette‑nette d’au moins 4 % en grande ville, et de 6 à 8 % dans des villes moyennes moins tendues. En deçà, le risque de voir le moindre aléa transformer votre investissement en gouffre à trésorerie est important.

Intégrer correctement taxe foncière et charges de copropriété

Taxe foncière et charges de copropriété représentent un poste récurrent souvent sous-estimé. Ils grignotent directement votre rentabilité et pèsent sur le cash-flow. Les intégrer finement dans votre budget prévisionnel est indispensable.

Taxe foncière : mécanisme et projections

La taxe foncière est calculée à partir de la valeur locative cadastrale du bien, à laquelle s’applique un abattement forfaitaire de 50 % pour tenir compte des charges (gestion, entretien, assurance, amortissement). Ce montant « net » est ensuite multiplié par les taux votés chaque année par la commune, l’intercommunalité et éventuellement le département.

Pour un investisseur, quelques points sont essentiels :

– Le redevable est l’occupant au 1er janvier, peu importe que le bien soit résidence principale, secondaire ou locatif.

– La taxe foncière est intégralement déductible des revenus fonciers en régime réel.

– Il est interdit de la refacturer directement au locataire, mais vous pouvez bien sûr en tenir compte lors de la fixation du loyer.

La taxe foncière représente plus de 20 % du loyer annuel, soit l’équivalent de 2 à 2,5 mois de loyer.

Par prudence, il est conseillé, dans vos projections à 5 ou 10 ans, d’anticiper une hausse annuelle de 1,5 à 2 % de cette taxe, voire davantage dans les villes fortement endettées. Autrement dit, si la taxe est de 1 200 € aujourd’hui, vous pouvez projeter 1 260 à 1 320 € dans 5 ans, et ajuster votre calcul de rentabilité en conséquence.

Charges de copropriété : distinguo récupérables / non récupérables

En immeuble, les charges de copropriété sont scindées en deux grandes catégories :

Distinction claire entre les charges locatives à la charge du locataire et celles incombant au propriétaire

Entretien courant de l’immeuble, nettoyage des parties communes, ascenseur, petite maintenance, chauffage collectif, eau froide, etc.

Honoraires de syndic, frais de gestion, assurance de l’immeuble, quote‑part de gros travaux non récupérables, provisions pour fonds de travaux, etc.

Seules ces dernières viennent réellement diminuer votre rendement, car les premières sont refacturées au locataire via les provisions sur charges. Au régime réel, les provisions de charges de copropriété payées dans l’année sont globalement déductibles de vos revenus fonciers, sous réserve d’une régularisation l’année suivante pour la part non déductible.

Dans votre modèle de calcul, il est utile de ventiler ce poste ainsi :

| Élément | Exemple annuel pour un T2 |

|---|---|

| Charges récupérables | 800 € (refacturés au locataire) |

| Charges non récupérables | 400 € (reste à votre charge) |

| Provisions pour gros travaux | 200 € (fonds de travaux) |

Seuls les 400 € de charges non récupérables et éventuellement une partie des provisions de gros travaux viennent impacter la rentabilité nette. Mais l’ensemble doit être intégré au modèle de trésorerie, car les provisions sortent bien de votre compte.

Là encore, les charges ont tendance à progresser avec le temps, sous l’effet combiné de la hausse de l’énergie, de l’assurance de l’immeuble et des travaux imposés (notamment énergétiques). Intégrer une hausse annuelle de 2 à 3 % dans un plan à long terme est un réflexe prudent.

Ne jamais oublier la vacance et les impayés

Un investissement locatif ne sera pas loué 100 % du temps. Entre les départs de locataires, les travaux de remise en état, les éventuels mois de carence au lancement ou les problèmes d’impayés, une partie des loyers théoriques ne sera jamais encaissée. Or, ce risque est souvent passé sous silence dans les simulations optimistes.

Quantifier la vacance locative

Les données de marché montrent que la vacance varie énormément selon la zone :

– 2 à 4 % de vacance dans les hypercentres très tendus (Paris, Lyon, Bordeaux centre), soit en gros 1 mois tous les 3 à 4 ans.

– 6 à 8 % dans la moyenne du territoire, soit à la louche 3 à 4 semaines par an.

– 10 à 15 % dans des zones peu tendues ou en déclin, ce qui peut représenter 1 à 2 mois de vacance chaque année.

– Jusqu’à 18 % dans certains marchés ruraux ou défavorisés.

Pour un bien loué 800 € hors charges, une vacance de 6 % correspond à 576 € de loyers non perçus par an. À cela s’ajoutent les frais de relocation (honoraires d’agence, diagnostics, rafraîchissement), à lisser sur la durée moyenne de séjour de 3 à 5 ans.

On peut donc intégrer dans le modèle une « ligne vacance + relocation » représentant 6 à 10 % des loyers annuels, en fonction du degré de tension du marché local.

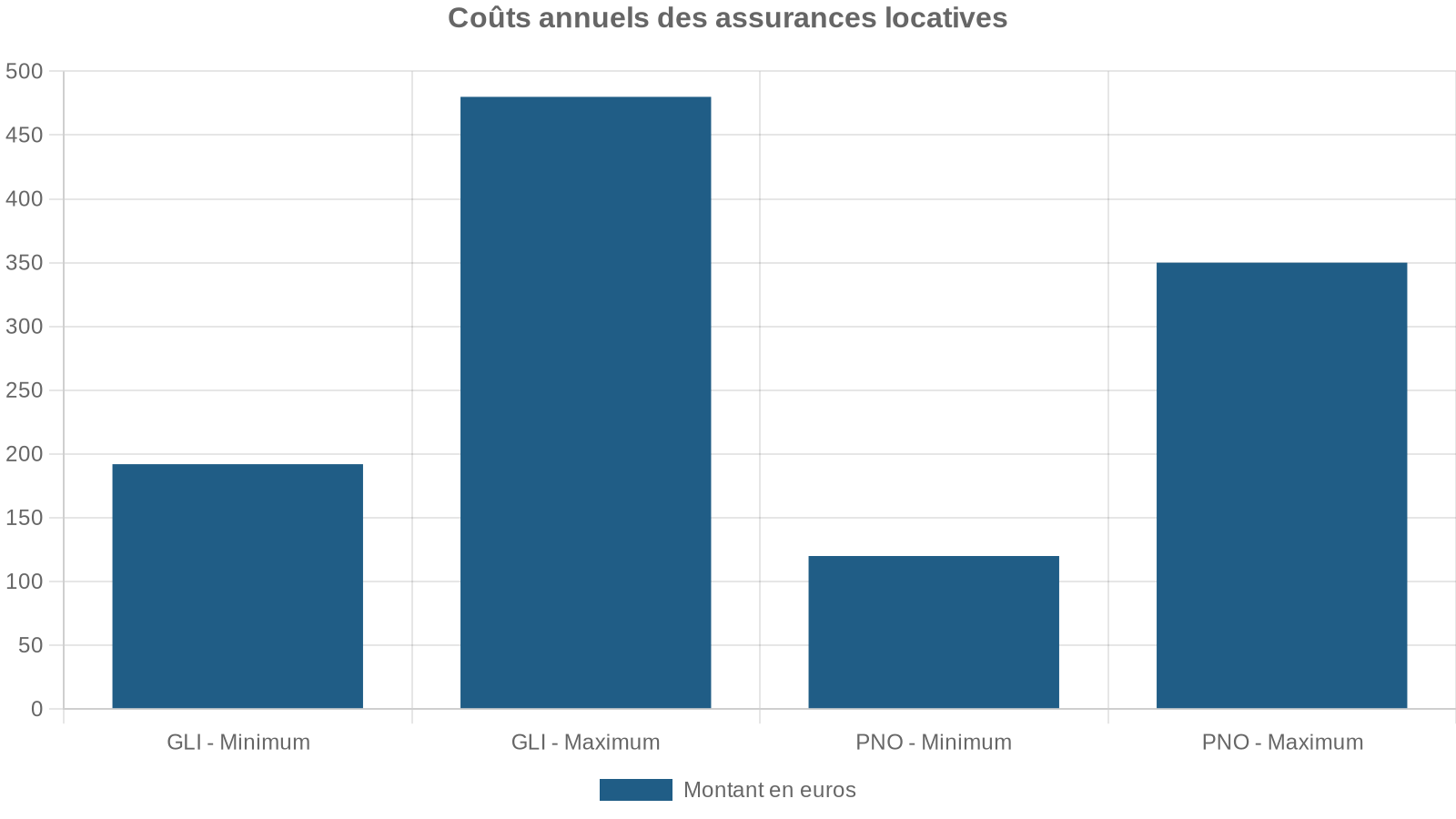

Assurances loyers impayés et PNO : coût et utilité

Pour se protéger contre des sinistres plus graves (impayés prolongés, détériorations importantes), beaucoup de bailleurs souscrivent une garantie loyers impayés (GLI) et une assurance PNO.

Les ordres de grandeur observés sont les suivants :

Ces primes sont entièrement déductibles des revenus fonciers (ou des BIC pour la location meublée) dès lors que vous optez pour le régime réel. Leur coût vient donc diminuer la rentabilité brute, mais elles sécurisent le flux de loyers. Dans vos calculs, il est pertinent de considérer ces assurances comme une charge quasi systématique, surtout si vous investissez dans des zones où la sélection des locataires est plus complexe.

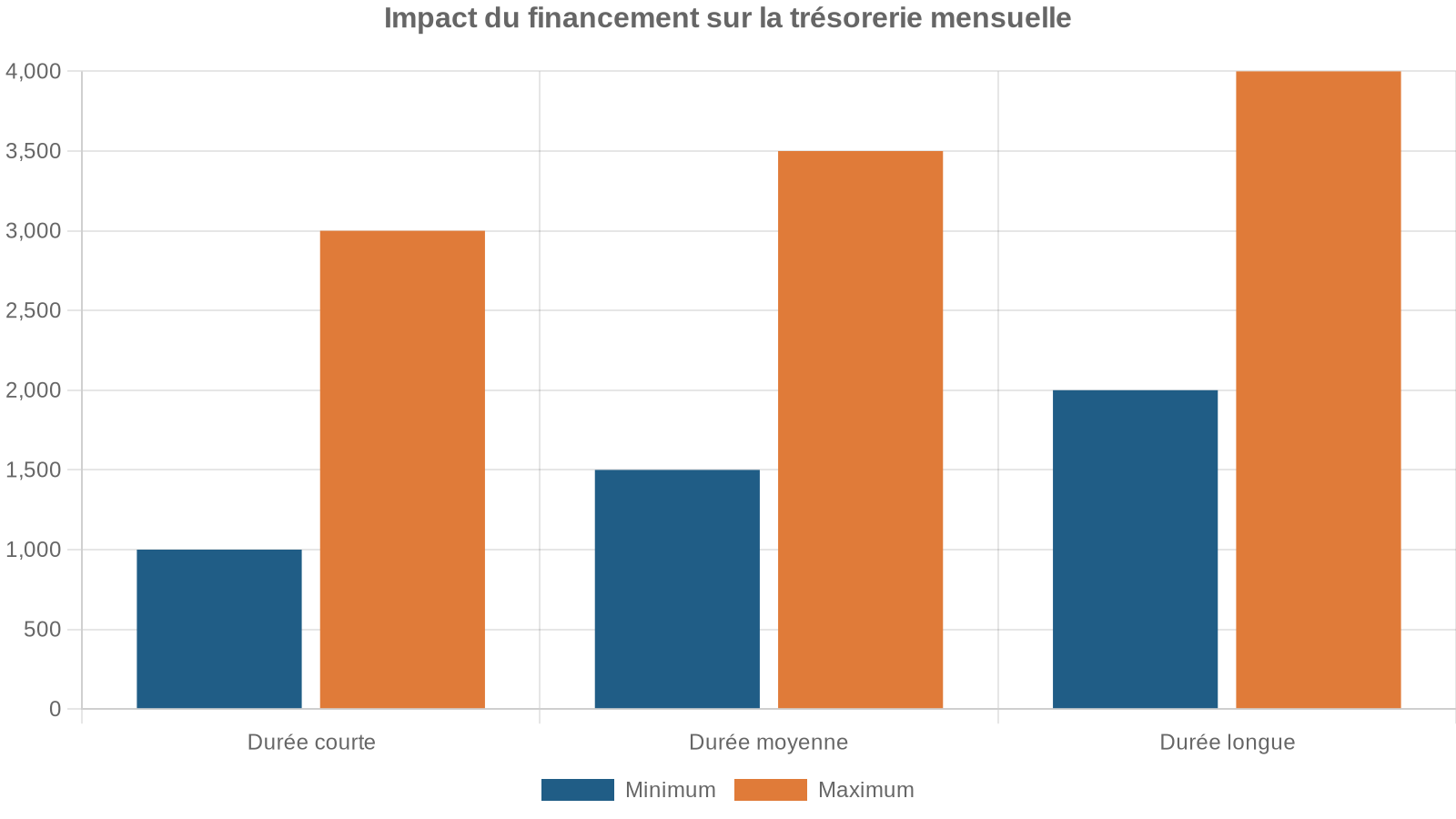

Modéliser l’effet du financement : taux, mensualités et cash‑flow

La rentabilité d’un bien est indépendante du mode de financement : le rendement en pourcentage ne tient pas compte du crédit. En revanche, la trésorerie mensuelle (cash‑flow) dépend directement du niveau des mensualités et de la durée d’emprunt.

Évolution et niveau des taux : un paramètre clé

Les données récentes montrent que les taux de crédit immobilier se situent désormais majoritairement entre 3 % et 4 %, avec des variations selon la durée (15, 20, 25 ans) et le profil de l’emprunteur. Sur 20 ans, par exemple, les « bons profils » obtiennent des offres autour de 3,3–3,6 %, tandis que les meilleurs dossiers peuvent bénéficier de taux légèrement inférieurs à 3,2 %.

Perte de pouvoir d’achat immobilier due à la hausse des taux d’intérêt, pour une mensualité de 800 € sur 20 ans.

Pour l’investisseur, cela signifie : investir judicieusement en tenant compte des tendances du marché et des risques potentiels.

– Des biens moins chers à cibler, ou un apport plus important à fournir.

– Un besoin de rendement brut plus élevé pour compenser la charge d’intérêts.

– Une attention accrue au cash‑flow, surtout sur les premières années de l’emprunt.

Calculer le cash‑flow : la vraie boussole de l’investisseur

Au‑delà du rendement en pourcentage, la question pratique est simple : à la fin du mois, est‑ce que le bien me coûte de l’argent ou m’en rapporte ? Le cash‑flow mensuel se calcule en soustrayant, du loyer encaissé, l’ensemble des mensualités de crédit (capital + intérêts + assurance) et les charges payées ce mois‑là (ou une fraction mensuelle des charges annuelles).

La formule type est : type

Cash‑flow = Loyers encaissés – Mensualité de crédit – (Charges annuelles / 12) – (Impôts annuels sur les loyers / 12)

Même avec une rentabilité nette correcte, un crédit à taux élevé et à courte durée peut générer un cash‑flow négatif. Ce n’est pas forcément rédhibitoire, si vous pouvez et voulez « épargner » chaque mois pour capitaliser dans l’immobilier. Mais ce choix doit être conscient et chiffré. Il est donc judicieux de simuler plusieurs scénarios (durée 20 vs 25 ans, apport plus ou moins conséquent) pour trouver un compromis entre effort d’épargne acceptable, risque et vitesse de désendettement.

Planifier dans le temps : provisions, gros entretiens et fiscalité future

Budgetiser ses investissements immobiliers : calcul et anticipation, c’est aussi regarder au‑delà de la première année. Une bonne pratique consiste à bâtir un modèle sur au moins 10 ans, incluant la hausse prévisible de certains postes (taxe foncière, charges, travaux, taux si vous avez un prêt à taux variable) et les prochaines grandes échéances (rénovations énergétiques, remplacement de toiture ou de chaudière, etc.).

Constitution de provisions pour travaux (CapEx) sur 10 ans

Une fois les travaux initiaux réalisés, le bien n’est pas figé pour toujours. Il faudra, tôt ou tard, remplacer certains éléments coûteux : chaudière, menuiseries, toiture, ascenseur, etc. Anticiper ces dépenses via une provision annuelle lisse le choc futur et donne une vision plus sincère du rendement de long terme.

On peut, par exemple, appliquer des règles simples

– Provision annuelle de 0,5 à 1 % de la valeur du bien pour les gros entretiens structurels.

– Provision spécifique pour certains équipements à durée de vie connue (chaudière, cuisine, SDB), en divisant leur coût de remplacement par leur durée de vie estimée.

Ces montants, intégrés dans votre tableau prévisionnel comme une charge récurrente, donneront une image plus conservatrice mais plus fiable de votre cash‑flow sur la durée.

Fiscalité locale et réformes à venir

Au‑delà de la mécanique annuelle de la taxe foncière, des évolutions structurelles peuvent venir impacter les bailleurs : réforme des valeurs locatives cadastrales, création ou durcissement de taxes sur les logements vacants, obligations de rénovation énergétique avec sanctions en cas de non‑conformité.

La taxe sur la vacance des logements se renforce et se généralise, avec des taux pouvant atteindre plusieurs dizaines de pourcents de la valeur locative, surtout pour les biens inoccupés durablement. Pour une stratégie robuste, intégrez un scénario dégradé incluant une hausse sensible des taxes locales et des travaux obligatoires pour maintenir la location.

S’appuyer sur des outils de suivi et de budgétisation

Face à la complexité croissante des paramètres à suivre (loyers, charges, travaux, fiscalité, crédit), il devient vite illusoire de tout gérer de tête. L’utilisation d’outils dédiés – simples applications de gestion de budget ou solutions spécialisées en immobilier – permet de garder le cap sur vos hypothèses initiales et de les ajuster au fil du temps.

Applications de gestion de budget grand public

Des applications de gestion de budget comme Finary, Bankin’ ou Linxo agrègent automatiquement vos comptes bancaires, catégorisent vos dépenses (y compris liées à l’immobilier) et calculent votre taux d’épargne en temps réel. Elles vous offrent une vision globale de votre capacité à absorber un cash‑flow négatif ou à provisionner pour des travaux à venir.

Certains outils comme Finary vous permettent de suivre l’ensemble de votre patrimoine (immobilier, comptes, placements, crypto) et de visualiser l’impact d’un nouvel investissement. L’objectif est de garder un œil sur le niveau de risque et de liquidité de l’ensemble, sans forcément piloter chaque bien individuellement.

Solutions plus spécialisées pour l’immobilier

À mesure que le parc s’étoffe, des solutions orientées immobilier – qu’il s’agisse de logiciels de suivi de portefeuille ou de plateformes de gestion locative – deviennent pertinentes. Elles aident à :

– Consolider loyers, charges, taxes, travaux par bien.

– Suivre la rentabilité bien par bien et globalement.

– Produire des rapports (compte de résultat locatif, cash‑flow, projections).

– Centraliser devis, factures, contrats, attestations d’assurance.

Sans basculer dans des suites logicielles lourdes, un simple tableur bien structuré, enrichi de quelques hypothèses de longue durée (hausse des charges, taxes, renouvellement de travaux) et mis à jour une fois par an, peut faire une différence énorme en matière de prise de décision.

Mettre en place une méthode : de l’étude de projet au suivi réel

Pour transformer toutes ces notions en pratique, on peut articuler une démarche en plusieurs étapes, applicable à chaque nouvelle acquisition :

1. Étude de marché et ciblage de la rentabilité brute minimale Définir, selon la ville et le type de bien, un objectif de rentabilité brute (par exemple 6–7 % minimum en ville moyenne, 4–5 % en grande métropole) compatible avec votre exigence de rentabilité nette‑nette.

2. Chiffrage exhaustif du coût du projet Additionner prix d’achat, frais de notaire estimés, agent, travaux (avec marge imprévus de 10–20 %), taxes et autres coûts de mise en location (ameublement, diagnostics, honoraires d’agence).

3. Simulation de rentabilité brute, nette et nette‑nette Calculer les trois niveaux de rendement pour éliminer les projets trop faibles dès le départ, en intégrant des hypothèses réalistes de charges et de vacance.

5. Planification pluriannuelle des charges et travaux Construire un modèle à 10 ans intégrant hausse de la taxe foncière, inflation sur les charges, provision CapEx, éventuelles obligations de rénovation énergétique.

6. Mise en place d’un suivi annuel Mesurer chaque année l’écart entre prévisions et réalité (loyers, charges, vacance, fiscalité) pour affiner vos hypothèses sur les projets futurs et ajuster votre stratégie (arbitrage, renégociation de crédit, travaux d’optimisation).

En appliquant ce cadre systématique, vous passez d’une logique d’achat « coup de cœur » à une véritable logique d’investissement piloté, où chaque euro investi est suivi, mesuré et optimisé dans le temps.

—

Budgetiser ses investissements immobiliers : calcul et anticipation, c’est finalement apprendre à penser en propriétaire‑exploitant plus qu’en simple acquéreur. Chiffrer minutieusement les travaux, intégrer l’ensemble des charges, anticiper les hausses de fiscalité locale, prendre en compte la vacance et les impayés, modéliser les effets du crédit et lisser dans le temps les gros entretiens : autant de réflexes qui font la différence entre un patrimoine qui s’auto‑finance et se valorise, et un portefeuille de biens qui pèse lourdement sur votre budget personnel.

La rentabilité brute peut faire rêver sur le papier, mais seule une approche globale, nette de toutes les frictions financières, permet de bâtir un parc locatif solide, résilient et vraiment rentable à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.