Longtemps réservée aux grands groupes, la holding est devenue l’arme patrimoniale favorite des entrepreneurs, dirigeants de PME et familles actionnaires. Mais derrière le mot « holding » se cachent en réalité deux mondes fiscaux radicalement différents : la simple holding patrimoniale, passive, et la Holding animatrice : creation et avantages patrimoniaux véritable tête de groupe, considérée comme une société opérationnelle à part entière.

Comprendre la distinction et savoir créer une holding animatrice solide est crucial pour structurer, protéger et transmettre un patrimoine professionnel. La législation récente a durci les conditions d’accès aux régimes de faveur comme le Pacte Dutreil, l’IFI, l’apport-cession, et instauré de nouveaux impôts sur les holdings patrimoniales.

L’objectif de cet article est d’expliquer, de manière claire et concrète, comment penser la création d’une holding animatrice, quels critères respecter pour sécuriser son statut, et surtout quels avantages patrimoniaux elle peut offrir à un dirigeant et à sa famille.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

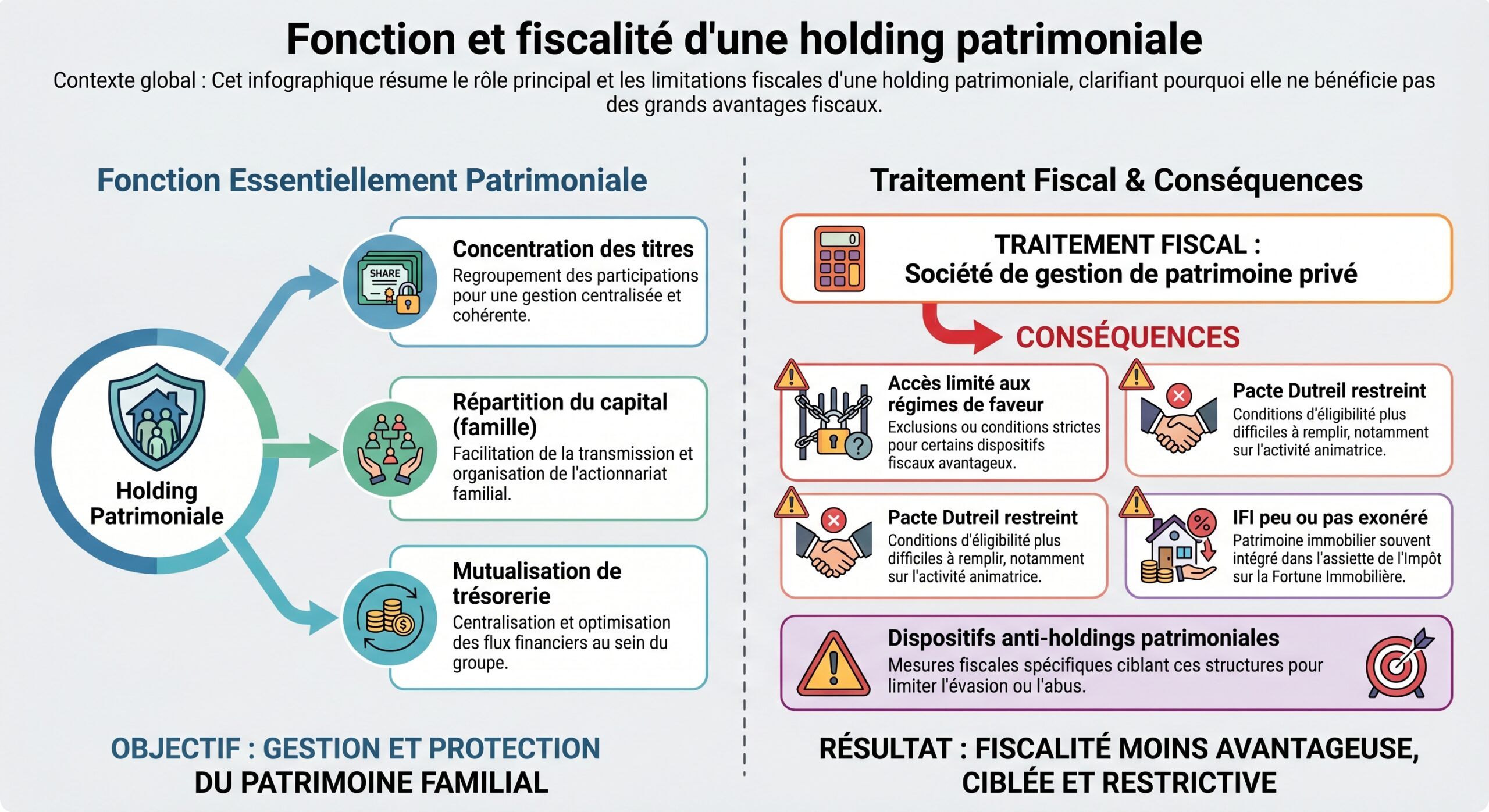

De la holding passive à la holding animatrice : un changement de nature

À la base, une holding n’est rien d’autre qu’une société dont l’objet principal est de détenir des participations dans d’autres entreprises. Elle se situe au sommet d’un groupe, reçoit des dividendes, peut détenir des actifs financiers ou immobiliers, et joue un rôle de « parapluie » au-dessus des filiales.

Mais juridiquement et fiscalement, toutes les holdings ne se valent pas.

La holding passive : simple boîte à titres

La holding passive se contente de détenir des actions et d’encaisser des dividendes. Elle :

– n’intervient pas dans la gestion quotidienne des filiales

– n’a pas de véritable activité économique propre

– ne fournit pas ou peu de services centralisés aux sociétés opérationnelles

La holding animatrice : une société « opérationnelle » aux yeux du fisc

À l’inverse, une holding devient animatrice lorsqu’elle dépasse la simple détention de titres pour jouer un rôle actif de conduite et de pilotage du groupe. Elle est alors regardée, en droit fiscal, comme une société exerçant une activité commerciale.

Trois séries de conditions, issues notamment de l’article 787 B et de l’article 966 du Code général des impôts, structurent cette qualification :

1. Participation active à la politique du groupe La holding :

– définit la stratégie d’ensemble (déploiement commercial, investissements, cessions, diversification…)

– arbitre les grandes orientations (endettement, politique de dividendes, développement)

– prépare et anime des comités de direction ou stratégiques avec les dirigeants des filiales

2. Contrôle effectif des filiales Elle doit contrôler directement ou indirectement des sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. Le contrôle peut résulter :

– de la détention de la majorité des droits de vote

– ou d’un contrôle de fait (capacité à imposer des décisions en assemblée)

La holding animatrice fournit à ses filiales de véritables services administratifs, juridiques, comptables, financiers, RH, IT, immobiliers, etc.

– doivent être réelles et justifiées

– donnent lieu à une facturation de management fees à un prix cohérent

– entraînent sa soumission à la TVA, avec, en contrepartie, un droit à déduction de la TVA sur ses propres charges

En pratique, l’administration considère l’animation comme l’activité principale lorsqu’elle représente plus de 50 % de la valeur des actifs ou des moyens consacrés (valeur des titres des filiales animées, immeubles mis à disposition, moyens humains affectés aux services de groupe, trésorerie utile à l’activité). La jurisprudence a confirmé ce seuil de prépondérance autour de 50 %.

Cette qualification d’animatrice est cruciale, car elle ouvre les portes des régimes les plus puissants en matière de transmission, d’IFI, de plus-values et d’optimisation des flux de dividendes.

Créer une holding animatrice : une société classique… avec beaucoup de « substance »

Sur le plan des formalités, créer une holding animatrice revient à créer une société commerciale classique (SAS, SASU, SARL, EURL…). Mais la différence se joue sur le contenu : l’objet social, l’organisation, les conventions internes et les preuves d’animation.

Les formes les plus utilisées sont :

– SAS / SASU : grande souplesse statutaire, idéal pour adapter les droits politiques et financiers, organiser la gouvernance, attirer des investisseurs. Le président, s’il est rémunéré, est assimilé salarié.

– SARL / EURL : cadre plus normé, régime social spécifique pour le gérant majoritaire, mais souvent apprécié dans les groupes familiaux.

Le capital social peut être fixé librement (1 € théorique). Il est toutefois judicieux d’éviter un capital dérisoire, synonyme de sous-capitalisation et peu crédible vis-à-vis des banques ou de l’administration. Les apports peuvent être :

– en numéraire (cash)

– en nature (apport des titres de la société opérationnelle, voire d’autres actifs), souvent avec intervention d’un commissaire aux apports pour sécuriser la valorisation

Après libération, le capital doit être déposé en banque ou chez un notaire pour obtenir le certificat de dépôt nécessaire à l’immatriculation.

L’objet social est un point de vigilance majeur. Pour une holding animatrice, il doit indiquer clairement :

– la prise de participations dans toutes sociétés

– la direction, gestion et contrôle de ces participations

– la prestation de services (administratifs, comptables, financiers, juridiques, immobiliers, informatiques, RH…) aux filiales

– éventuellement, la possibilité d’exercer elle-même une activité opérationnelle

Un objet social trop restreint ou ambigu peut fragiliser la qualification d’animatrice en cas de contrôle. À l’inverse, un objet social bien calibré vient conforter les preuves d’animation et le bénéfice des régimes de faveur (Pacte Dutreil, IFI…).

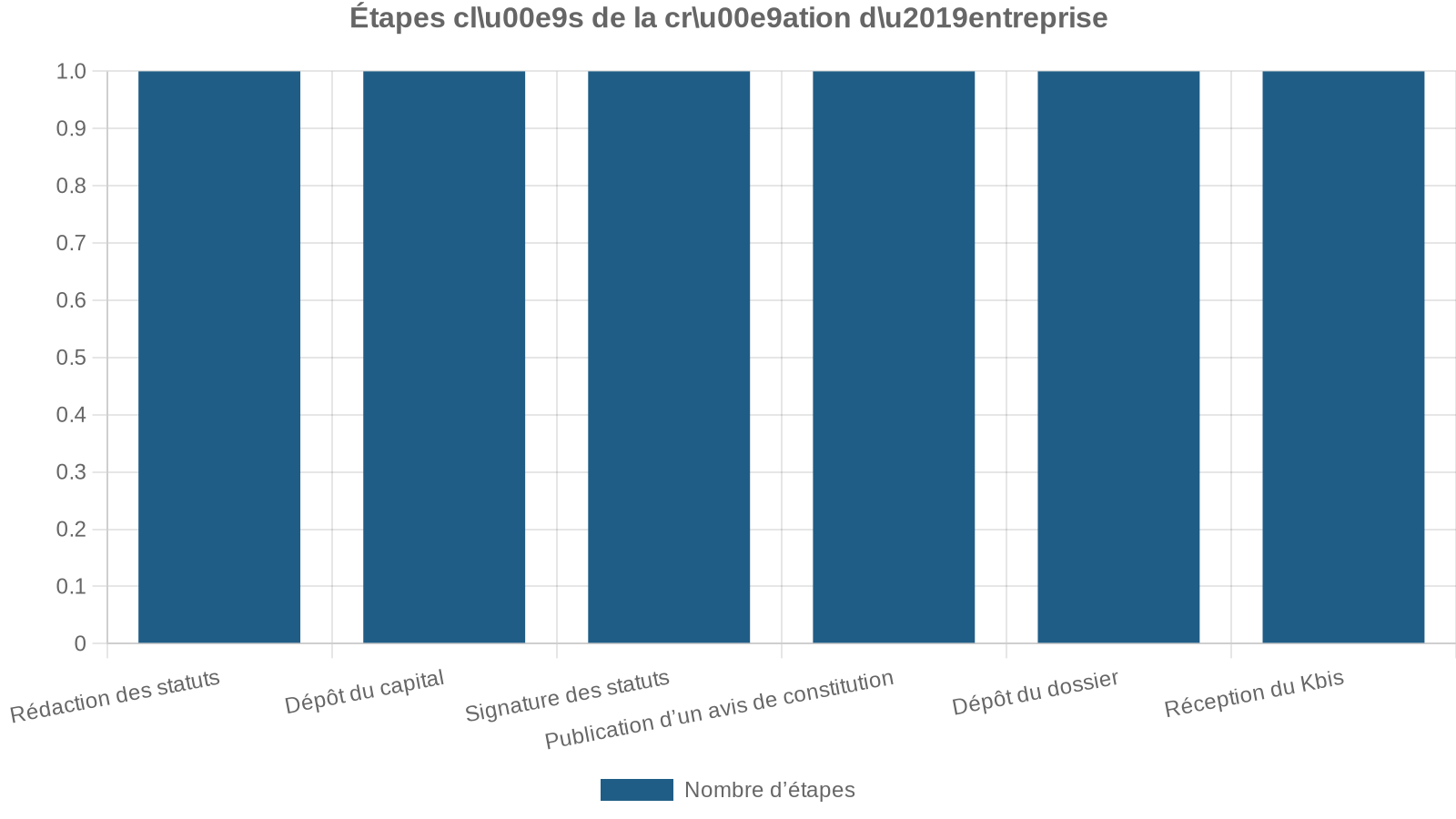

Étapes pratiques de création

La création suit le parcours habituel d’une société commerciale :

Juridiquement, la holding est alors créée. Mais pour qu’elle soit animatrice, deux chantiers doivent être menés immédiatement : les conventions intragroupe et la mise en place concrète des moyens d’animation.

Conventions d’animation et prestations intragroupe

Pour rendre l’animation incontestable, il est fortement recommandé de formaliser les relations avec les filiales par :

– une convention d’animation : elle décrit le rôle de la holding dans la définition de la stratégie, l’organisation du groupe, le suivi des performances, la coordination des directions, etc.

– des conventions de prestations de services : elles détaillent les services rendus (comptabilité, gestion financière, RH, juridique, IT, immobilier…), les modalités de calcul et de facturation des management fees.

Les conventions de la holding doivent être suivies d’effets concrets : facturation réelle entre les sociétés, paiements effectifs des filiales, tenue de réunions et conservation des comptes rendus. L’administration fiscale ne se satisfait plus d’un simple schéma théorique et exige des flux financiers et des preuves tangibles.

La preuve d’animation : un dossier à construire dans la durée

En cas de contrôle, la qualification de holding animatrice repose sur un « faisceau d’indices ». Les éléments les plus fréquemment examinés sont :

– procès-verbaux d’assemblées générales et de comités stratégiques montrant un rôle actif de la holding

– rapports de gestion et rapports de direction des filiales mentionnant l’intervention de la holding

– organigrammes attestant du contrôle

– factures de prestations de services et conventions correspondantes

– relevés bancaires prouvant le paiement effectif des honoraires

– effectifs dédiés (salariés de la holding affectés à la gestion du groupe) et temps de travail du dirigeant consacré à l’animation

– répartition des revenus : importance des management fees dans le chiffre d’affaires de la holding

C’est cette « substance » économique et documentaire qui protège la holding animatrice contre une requalification en holding patrimoniale, avec à la clé la remise en cause de toutes les exonérations obtenues.

Le triple levier de la holding animatrice : juridique, financier, fiscal

Une Holding animatrice : creation et avantages patrimoniaux ne sert pas seulement à « loger des titres ». Elle offre un triple effet de levier.

Le levier juridique : séparer et protéger les patrimoines

En interposant la holding entre le dirigeant et ses sociétés opérationnelles, on crée un écran patrimonial :

– les risques commerciaux, sociaux ou contractuels restent cantonnés au niveau des filiales

– la holding, qui détient les titres, est moins exposée à ces risques

– le patrimoine personnel du dirigeant (logement, épargne privée…) est à son tour séparé du patrimoine professionnel logé dans la holding

En cas de difficultés sur une filiale, la holding et les autres sociétés du groupe peuvent être préservées. Cette architecture limite également l’exposition de chaque actif à des litiges spécifiques et facilite les restructurations (cession d’une filiale, arrivée d’un investisseur, scission d’activités…).

Le levier financier : faire remonter les flux et rembourser les dettes

La holding est aussi un outil de financement et de « LBO familial ». Elle peut :

Lever de la dette pour acquérir la société cible, puis utiliser les dividendes remontés par la filiale pour rembourser les emprunts. Cela permet de préserver en partie la trésorerie des associés personnes physiques, qui n’ont pas à supporter eux-mêmes la charge de l’endettement.

Grâce au régime mère-fille (articles 145 et 216 CGI), dès lors que la holding détient au moins 5 % du capital d’une filiale pendant 2 ans, 95 % des dividendes reçus sont exonérés d’IS. Seule une quote-part pour frais et charges (QPFC) de 5 % reste imposable.

En cas d’intégration fiscale, lorsque la holding détient au moins 95 % de la filiale, cette quote-part peut être ramenée à 1 %. Les dividendes circulent donc quasiment sans frottement fiscal au sein du groupe.

Ce mécanisme permet : d’assurer le bon fonctionnement du système.

Les dividendes faiblement fiscalisés peuvent servir à rembourser des dettes d’acquisition. Ils peuvent aussi être capitalisés dans la holding pour financer de nouveaux investissements sans taxation immédiate pour le dirigeant, qui ne sera imposé (au PFU d’environ 31,4 %) qu’en cas de distribution personnelle.

Le levier fiscal : l’accès aux régimes de faveur

Le principal intérêt de la holding animatrice est largement fiscal. Elle donne accès, sous conditions strictes, à une batterie de régimes dédiés aux entreprises opérationnelles, alors même qu’elle est, en apparence, une société de tête.

Les principaux leviers sont :

– Pacte Dutreil : exonération de 75 % des droits de donation ou succession sur la valeur des titres

– IFI : exonération totale des titres de la holding au titre des biens professionnels

– Plus-values : régimes avantageux sur la cession de titres (titres de participation, dirigeant partant à la retraite, apport-cession)

– TVA : déductibilité de la TVA sur les charges liées aux services fournis aux filiales

– IR-PME : réduction d’impôt sur le revenu de 18 % pour certaines souscriptions au capital de PME via une holding animatrice éligible

L’ensemble de ces mécanismes peut représenter un gain fiscal considérable pour un entrepreneur détenteur d’un patrimoine professionnel important.

Atouts patrimoniaux majeurs : transmission, IFI, plus-values

Passons maintenant en revue les grands avantages patrimoniaux qu’une Holding animatrice : creation et avantages patrimoniaux permet de mobiliser, à condition de respecter scrupuleusement les règles.

Pacte Dutreil : réduire de 75 % la base taxable à la transmission

Le Pacte Dutreil (article 787 B CGI) est aujourd’hui la pierre angulaire de la transmission d’entreprises. Il permet, pour les sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale (y compris via une holding animatrice), d’obtenir une exonération de 75 % de la valeur des titres transmis par donation ou succession.

Dans le cadre d’une holding animatrice, ce dispositif s’applique directement aux titres de la holding, et non plus seulement à ceux de la société d’exploitation. C’est un changement de paradigme : on peut ainsi transmettre en une seule opération la tête de groupe, tout en bénéficient du régime de faveur.

Les conditions principales sont les suivantes :

Sur un groupe valorisé, par exemple, à 5 millions d’euros, l’économie de droits de mutation atteint plusieurs centaines de milliers d’euros. Et cette exonération de 75 % se cumule avec l’abattement de 100 000 € par parent et par enfant tous les 15 ans.

La holding animatrice est particulièrement adaptée pour articuler ce pacte avec des démembrements de propriété (donation de la nue-propriété des titres, conservation de l’usufruit par le dirigeant), permettant d’additionner :

– la décote liée à la nue-propriété

– l’exonération Dutreil de 75 %

– les abattements légaux par enfant

L’effet cumulé donne un outil redoutablement efficace pour transmettre progressivement un groupe familial tout en gardant le contrôle (usufruit, pouvoir de gestion dans la holding).

IFI : transformer des immeubles en biens professionnels exonérés

L’Impôt sur la Fortune Immobilière (IFI) ne taxe pas les biens immobiliers affectés à une activité professionnelle. Or, la holding animatrice est assimilée à une société exerçant une activité commerciale : ses titres peuvent, sous certaines conditions, être considérés comme des biens professionnels.

Conséquences majeures :

– les titres de la holding animatrice détenus par le dirigeant peuvent être complètement exonérés d’IFI, même si les filiales détiennent de nombreux immeubles

– tous les immeubles affectés à l’activité des filiales (bureaux, entrepôts, hôtels, locaux commerciaux…) sont alors « remontés » dans la sphère professionnelle et sortent de la base IFI du dirigeant

Cette exonération repose sur l’article 975 CGI, qui prévoit que :

Article 975 CGI

– les parts ou actions d’une société soumise à l’IS, lorsque le redevable y exerce une fonction de direction et en détient un pourcentage significatif, peuvent être qualifiées de biens professionnels

– la holding animatrice, du fait de son activité commerciale d’animation, entre dans ce champ

– dès lors, tous les immeubles détenus au travers des filiales opérationnelles sont indirectement exclus de l’assiette IFI

La condition de détention et de fonction de direction doit cependant être respectée (seuils de vote, rémunération normale, etc.). Dans une structuration familiale, cette optimisation peut représenter une économie substantielle chaque année pour le foyer fiscal.

Plus-values de cession : défiscaliser (presque) la vente de la société

Sur le terrain des plus-values, la holding animatrice offre plusieurs voies d’optimisation.

Titres de participation : quasi-exonération après 2 ans

Pour une holding soumise à l’IS, les titres de filiales peuvent être qualifiés de titres de participation. Lorsqu’ils sont détenus depuis au moins 2 ans, la plus-value de cession bénéficie du régime du long terme (article 219, I-a quinquies CGI) :

– la plus-value est exonérée à 88 %

– seule une quote-part de 12 % est imposée à l’IS

– avec un IS à 25 %, le taux effectif d’imposition sur la plus-value est donc d’environ 3 %

Pour la cession d’une filiale dont la plus-value serait par exemple de 2 millions d’euros, l’économie d’impôt se chiffre à plus de 500 000 € par rapport à une taxation au taux plein.

Dirigeant partant à la retraite : abattement spécifique

Lorsque le dirigeant-personne physique cède les titres d’une holding animatrice (considérée comme PME au sens communautaire) à l’occasion de son départ en retraite, il peut, sous conditions, bénéficier :

Abattement fixe sur la plus-value, auquel s’ajoutent des abattements proportionnels pouvant atteindre 85 % selon la durée de détention.

Ces mécanismes, initialement prévus pour les sociétés opérationnelles, s’appliquent aux holdings animatrices précisément parce qu’elles sont considérées comme exerçant une activité commerciale.

Apport-cession : reporter l’imposition pour réinvestir

Le schéma d’apport-cession (article 150-0 B ter CGI) permet à un dirigeant de :

– apporter les titres de sa société opérationnelle à une holding soumise à l’IS qu’il contrôle

– placer la plus-value d’apport en report d’imposition automatique

– faire ensuite racheter la société par la holding, en réinvestissant au moins 70 % du produit de cession dans une activité économique dans les 3 ans suivant la vente

Si les conditions de réinvestissement et de durée de détention des nouveaux actifs sont respectées, l’imposition de la plus-value d’origine est différée, voire parfois définitivement neutralisée (en cas de transmission ultérieure des titres).

La holding animatrice est l’outil naturel de ces montages : elle reçoit les titres, réalise les investissements de réemploi, anime les nouvelles participations. L’enjeu, une nouvelle fois, est de documenter la réalité de l’activité, sous peine de voir l’administration remettre en cause le report avec intérêts et pénalités.

TVA, IR-PME, déductibilité des intérêts : les autres briques fiscales

Au-delà des grands régimes de transmission et de plus-values, la holding animatrice permet de jouer sur d’autres leviers plus techniques mais très efficaces à l’échelle d’un groupe.

TVA : transformer un centre de coût en centre de services

En facturant des prestations réelles à ses filiales (administratif, juridique, comptable, financier, mise à disposition de personnels ou de locaux…), la holding animatrice :

– devient assujettie à la TVA sur ces prestations

– peut en contrepartie déduire la TVA payée sur ses propres dépenses (honoraires de conseils, frais de fonctionnement, logiciels, équipements, etc.)

Les filiales, de leur côté, déduisent :

– les management fees de leur résultat imposable à l’IS

– la TVA correspondante, si elles sont elles-mêmes assujetties

Cette mécanique transforme ce qui serait, dans une holding passive, une pure charge non récupérable, en flux intragroupe neutres ou peu coûteux fiscalement, tout en justifiant l’animation.

Déductibilité des intérêts d’emprunt et prêts intragroupe

Lorsqu’une holding endettée rachète une société, les intérêts d’emprunt sont, dans une large mesure, déductibles de son résultat imposable. Grâce au régime mère-fille et à l’intégration fiscale :

La structuration en holding permet d’optimiser la fiscalité du groupe via trois mécanismes principaux

Les dividendes remontés de la filiale sont faiblement imposés, ce qui préserve les capitaux au sein du groupe.

Les intérêts d’emprunt de la holding réduisent l’assiette d’IS globale du groupe, allégeant ainsi la charge fiscale.

Dans certaines configurations, notamment si la holding détient moins de 95 % du capital, la déductibilité des intérêts est facilitée.

La holding peut aussi consentir des prêts à ses filiales. Dans certains cas, lorsque la holding détient au moins 95 % et qu’elle prête à sa filiale, les intérêts reçus ne sont pas pris en compte dans sa propre base d’IS au titre de certains mécanismes de neutralisation intragroupe (à articuler avec l’intégration fiscale).

Réduction IR-PME : investir via une holding animatrice

Les particuliers qui souscrivent au capital d’une PME peuvent bénéficier d’une réduction d’impôt sur le revenu de 18 % (sous conditions). Cette réduction peut, dans certains cas, être utilisée via une holding animatrice :

Pour bénéficier de la réduction, la holding doit respecter elle-même les critères (PME, activité éligible, détention des filiales, durée de conservation). La réduction porte sur les apports en numéraire, plafonnée par exemple à 38 120 €. La holding doit ensuite réinvestir dans des PME éligibles.

Ce dispositif renforce l’intérêt de structurer des investissements dans plusieurs PME au travers d’une même holding animatrice, qui joue alors un rôle de « family office » actif plutôt qu’une simple coquille de détention.

Transmission progressive, démembrement et gouvernance familiale

Au-delà des chiffres et des articles de loi, la holding animatrice est un formidable outil de gouvernance et de gestion familiale.

Séparer pouvoir et propriété

Grâce à la holding, il devient possible de dissocier le capital et le contrôle :

– les enfants reçoivent progressivement des parts de la holding (pleine propriété ou nue-propriété)

– le dirigeant conserve la direction de la holding (président, gérant…) et donc la main sur toutes les décisions stratégiques

– des clauses statutaires (double droit de vote, agrément, interdiction de cession à des tiers, pouvoirs élargis des dirigeants) permettent de verrouiller la gouvernance

On peut ainsi :

– transmettre la valeur aux enfants

– tout en maintenant la cohérence du groupe et en évitant les blocages entre héritiers aux intérêts divergents

Démembrement des titres de holding : transmettre sans se déposséder

Le démembrement de propriété des titres de la holding est l’un des montages les plus puissants :

Les parents gardent l’usufruit (droit de vote et dividendes), tandis que les enfants reçoivent la nue-propriété à valeur fiscale réduite selon l’âge. Au décès des parents, la pleine propriété se reconstitue sans nouvelle taxation.

Combiné à un Pacte Dutreil, ce schéma aboutit à une double minoration de la base taxable (démembrement + 75 % d’exonération), tout en laissant le dirigeant aux commandes de la holding animatrice.

Structurer l’équité entre enfants

La holding permet également d’équilibrer des situations familiales complexes :

Un enfant impliqué dans l’entreprise reçoit davantage de titres de la holding animatrice (voire des filiales opérationnelles), tandis qu’un autre, peu impliqué, est davantage gratifié via des actifs patrimoniaux (immobilier locatif, portefeuille financier). La holding sert de pivot pour réaliser des compensations, arbitrages ou rééquilibrages lors de donations-partages.

Les statuts et pactes d’associés viennent préciser ces équilibres et poser les règles de sortie, d’entrée au capital, de rachat forcé, évitant que les conflits familiaux ne bloquent toute décision stratégique.

Lignes rouges : contrôles renforcés et fiscalité anti-holdings patrimoniales

Les nombreux avantages liés à la Holding animatrice : creation et avantages patrimoniaux ont logiquement attiré l’attention du législateur et de l’administration. Les dernières lois de finances ont explicitement ciblé les holdings purement patrimoniales et encadré plus strictement l’accès aux régimes de faveur.

Parmi les dispositifs de vigilance :

Un nouvel impôt cible les holdings patrimoniales de plus de 5 M€ d’actifs avec plus de 50 % de revenus passifs, taxant jusqu’à 2 % par an certains biens de luxe. Le Pacte Dutreil est resserré aux holdings animatrices, excluant les activités civiles comme la gestion immobilière pure et limitant la location meublée professionnelle. L’administration exige des preuves d’animation durable (rapports, PV, factures, flux bancaires) et réserve l’exonération aux actifs professionnels, excluant les biens de jouissance ou patrimoniaux.

En clair, la frontière entre holding animatrice et holding patrimoniale fait l’objet d’un contrôle serré. Un montage artificiel, dépourvu de substance, risque :

– la requalification en holding passive

– la remise en cause du Pacte Dutreil, de l’exonération IFI et des reports de plus-values

– des rappels d’impôts lourds, assortis de pénalités

D’où la nécessité de penser la holding animatrice comme un véritable outil de gestion de groupe, et non comme un simple montage fiscal.

Conclusion : une architecture à forte valeur ajoutée, à condition de jouer le jeu économique

La Holding animatrice : creation et avantages patrimoniaux est aujourd’hui l’un des instruments les plus puissants à la disposition des entrepreneurs et des familles actionnaires. Bien conçue, bien documentée et réellement animatrice, elle permet :

– de protéger le patrimoine personnel et de cloisonner les risques

– d’organiser un groupe autour d’une tête de contrôle cohérente

– d’optimiser la remontée des dividendes et le remboursement des dettes d’acquisition

– de bénéficier des meilleurs régimes de transmission (Pacte Dutreil, démembrement, donations échelonnées)

– de sortir largement de l’IFI tout un pan du patrimoine professionnel

– de réduire drastiquement la fiscalité sur les plus-values de cession

– et d’installer une véritable gouvernance familiale de long terme

Une holding animatrice doit être une véritable société de tête avec une stratégie, des moyens, des flux et des décisions, sous peine de perdre tous ses avantages en cas de remise en cause.

Pour un dirigeant, la question n’est donc plus de savoir s’il lui faut une holding, mais quelle holding : purement patrimoniale, assumant une fiscalité plus lourde mais simple, ou clairement animatrice, plus exigeante en termes d’organisation mais extrêmement performante pour la protection et la transmission de son patrimoine professionnel.

Dans la quasi-totalité des cas où le groupe a vocation à durer, à se développer et à être transmis, la balance penche en faveur de la holding animatrice. À condition de la construire méthodiquement, de l’inscrire dans une stratégie patrimoniale globale, et de respecter, dans le temps, les règles du jeu économique et fiscal.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.