Pendant près de dix ans, la Loi Pinel a rythmé le marché du neuf, au point que beaucoup associaient investissement locatif et réduction d’impôt. Mais depuis le 31 décembre 2024, le dispositif est fermé à tout nouvel investissement, et en 2026 il n’est plus qu’un régime “en extinction” pour les seuls contribuables déjà engagés. Faut‑il pour autant tourner le dos à la défiscalisation immobilière ? Et surtout, quel sens cela a‑t‑il encore d’investir en 2026 en pensant “Loi Pinel 2026 : faut-il encore investir en défiscalisation” alors que le dispositif a disparu ?

L’enjeu n’est plus de trouver un Pinel bis, mais de comprendre la nouvelle fiscalité immobilière avec des outils comme l’amortissement (Jeanbrun, LMNP), la rénovation (Denormandie, déficit foncier, Malraux) et les loyers maîtrisés (Loc’Avantages, LLI). Pour les 370 000 foyers encore en Pinel, il faut éviter la remise en cause de l’avantage acquis.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pinel en 2026 : un régime mort… mais encore vivant pour les anciens investisseurs

En 2026, le statut de la Loi Pinel est clair : le dispositif appartient au passé pour tout nouveau projet. Aucune acquisition réalisée après le 31 décembre 2024 ne peut ouvrir droit à une réduction d’impôt Pinel, quelle que soit la zone, le type de logement ou la durée d’engagement.

Les dernières possibilités se sont jouées en deux temps : la loi de finances a acté la fin au 31 décembre 2024, avec une fenêtre transitoire limitée pour signer les actes, mais sans prolongation de fond. Le fameux “Pinel 2026” que l’on voit parfois dans certains discours commerciaux ne correspond à aucune nouvelle loi ni à une quelconque “version 2” du dispositif.

En revanche, ceux qui ont investi à temps continuent de bénéficier pleinement de leurs droits, à condition de respecter à la lettre les règles du jeu. L’administration garantit la réduction jusqu’au terme de l’engagement de 6, 9 ou 12 ans, mais cette sécurité est strictement conditionnelle.

Rester en règle : la seule priorité des investisseurs encore en Pinel

En 2026, la question pour les investisseurs déjà engagés n’est plus “faut‑il faire du Pinel ?” mais “comment garder son Pinel sans perdre l’avantage fiscal ?”. La réponse tient à une série d’obligations très encadrées.

Le logement doit être loué nu comme résidence principale dans la zone initiale, respecter des plafonds de loyer annuels réévalués, et le contrôle des ressources des nouveaux locataires selon des seuils légaux mis à jour.

Pour mémoire, les plafonds de loyer au mètre carré pondéré ont été revalorisés en 2026 d’environ 1,04 %. On obtient par exemple les valeurs indicatives suivantes pour les baux encore sous Pinel :

| Zone | Plafond de loyer 2026 (€/m² pondéré) |

|---|---|

| A bis (Paris, 1ère couronne) | 19,71 |

| A | 14,64 |

| B1 | 11,80 |

| B2 et C (sur dérogation ancienne) | 10,26 |

Au‑delà du plafond brut, le calcul du loyer maximal doit intégrer le fameux coefficient de surface : 0,7 + (19 / surface pondérée), avec un plafond absolu de 1,2. Ce mécanisme augmente le loyer autorisé pour les petites surfaces, et le limite pour les logements plus grands.

Côté locataire, la vigilance est la même : le revenu fiscal de référence de l’année N‑2 (indiqué sur l’avis d’imposition) doit être vérifié. À titre indicatif, un couple en zones A bis et A ne doit pas dépasser un peu plus de 66 000 € de revenu fiscal de référence. En zone B1, le plafond est plus bas, autour de 48 000 €.

L’administration n’est pas souple sur ces points. En cas de non‑respect d’un seul critère — dépassement de loyer, locataire trop aisé, absence de bail conforme, vacance trop longue — le fisc peut exiger le remboursement intégral des réductions déjà obtenues.

Un élément peu connu : en cas de départ du locataire, l’investisseur dispose d’un délai maximal de 12 mois pour relouer dans des conditions conformes. Au-delà, la continuité de l’avantage fiscal peut être contestée.

Un dispositif historiquement généreux… mais désormais figé

Pendant sa période de plein régime, la Loi Pinel a proposé une palette de réductions d’impôt particulièrement attractive. Pour des investissements réalisés avant la phase de dégressivité, les taux atteignaient :

| Durée d’engagement | Métropole (Pinel plein régime) | Outre‑mer |

|---|---|---|

| 6 ans | 12 % | 23 % |

| 9 ans | 18 % | 29 % |

| 12 ans | 21 % | 32 % |

L’assiette de calcul était doublement plafonnée : 300 000 € par an et par contribuable, et 5 500 €/m² de surface habitable. En pratique, un investisseur pouvait donc obtenir jusqu’à 63 000 € de réduction d’impôt sur 12 ans (21 % de 300 000 €), à raison de 6 000 € maximum par an, le tout inclus dans le plafonnement global des niches fiscales de 10 000 €.

La fin programmée du dispositif a toutefois entraîné une baisse progressive des taux : 10,5 %, 15 % et 17,5 % en 2023, puis 9 %, 12 % et 14 % en 2024 pour la métropole. En parallèle, la version Pinel Plus, réservée à des logements plus exigeants sur le plan environnemental et qualitatif (RE 2020, surfaces minimales, espaces extérieurs, double orientation), permettait de conserver les anciens taux de 12 %, 18 % et 21 % jusqu’au 31 décembre 2024.

En 2026, toutes ces grilles valent uniquement pour les opérations passées. Aucun nouveau dossier ne peut plus en bénéficier. D’où la nécessité, pour qui voudrait “investir en défiscalisation”, de se tourner vers d’autres outils.

Pourquoi l’État a tourné la page : coûts budgétaires et efficacité contestée

Si la Loi Pinel a soutenu la construction neuve et permis à des centaines de milliers de particuliers d’alléger leur impôt, son bilan n’est pas exempt de critiques. Les rapports publics pointent un coût budgétaire élevé pour une efficacité jugée limitée.

Les dépenses fiscales cumulées se chiffrent en milliards d’euros, avec une charge annuelle dépassant le milliard. Une partie significative des opérations financées l’auraient été même sans avantage fiscal. L’Inspection générale des finances a estimé qu’environ la moitié des investissements Pinel se révélaient, in fine, peu ou pas rentables pour l’investisseur une fois intégrés le surcoût du neuf, les frais, les loyers plafonnés et la revente.

Ce bilan mitigé a nourri un consensus : poursuivre le mécanisme en l’état n’était plus souhaitable. Le gouvernement a donc choisi deux axes pour la suite : recentrer les aides sur la rénovation et le parc existant, et basculer pour le neuf vers une logique d’amortissement plutôt que de réduction directe d’impôt.

C’est dans ce contexte que s’inscrivent les dispositifs Jeanbrun, Denormandie, Loc’Avantages, déficit foncier, Malraux, LMNP… qui constituent aujourd’hui la véritable “boîte à outils” de la défiscalisation immobilière en 2026.

Jeanbrun : le nouveau “statut du bailleur privé” qui remplace Pinel

Entré en vigueur le 21 février 2026 dans le cadre de la loi n° 2026‑103, le dispositif Jeanbrun — aussi appelé “statut du bailleur privé” ou “Relance logement” — est le successeur officiel de la Loi Pinel. Mais la philosophie change radicalement.

Là où Pinel offrait un chèque fiscal calculé à l’avance, Jeanbrun installe un régime d’amortissement comptable du bien et de certains frais, déductible des revenus fonciers. On ne parle plus de réduction d’impôt au sens strict, mais de diminution de la base imposable, un mécanisme particulièrement avantageux pour les contribuables dans les tranches marginales élevées (41 % ou 45 %).

Un dispositif fondé sur l’amortissement, hors plafonnement global des niches

Concrètement, le bailleur en location nue peut amortir une partie du coût de l’immeuble (hors valeur du terrain) sur plusieurs années. Selon le niveau de loyer, trois segments sont prévus :

– loyer “intermédiaire”, inférieur d’environ 15 % au marché,

– loyer “social”, autour de –30 %,

– loyer “très social”, proche de –45 %.

Le dispositif permet de déduire jusqu’à 12 000 € d’amortissements par an des revenus locatifs, en plus des charges classiques.

Dans l’ancien, Jeanbrun est accessible si les travaux représentent au moins 30 % du prix d’acquisition et permettent d’atteindre une performance énergétique solide (DPE C a minima). On retrouve ainsi la volonté de l’État de coupler avantage fiscal et amélioration du parc.

Un cadre plus souple : tout le territoire, sans zonage Pinel

Autre rupture majeure avec Pinel : la disparition des zones A bis, A, B1 comme condition d’éligibilité. Jeanbrun fonctionne sur l’ensemble du territoire, métropole et outre‑mer, à condition de respecter les plafonds de loyer définis pour le dispositif et le niveau de performance énergétique requis.

Le bailleur s’engage sur une durée de 9 ans (plus de choix entre 6, 9 ou 12 ans), avec un loyer plafonné et généralement un seul locataire par cycle, bien que des changements de locataires restent possibles dans le cadre légal.

L’objectif affiché est de créer quelque 50 000 logements locatifs supplémentaires par an jusqu’au 31 décembre 2028, date de fin prévue du dispositif.

Pour un investisseur qui cherchait autrefois une Loi Pinel 2026 : faut-il encore investir en defiscalisation, Jeanbrun pose la question différemment : non plus “combien de réduction d’impôt je touche ?” mais “dans quelle mesure je peux effacer mes revenus fonciers grâce à l’amortissement ?”.

Denormandie : le “Pinel de l’ancien rénové” prolongé jusqu’en 2027

Pour ceux qui préfèrent le parc existant et la pierre de centre‑ville, le dispositif Denormandie joue depuis quelques années le rôle de Pinel de l’ancien, en 2026, il reste pleinement d’actualité.

Le principe reprend l’architecture de Pinel : une réduction d’impôt proportionnelle au prix d’acquisition majoré du coût des travaux, en contrepartie d’un engagement de location à loyer plafonné et à des locataires sous conditions de ressources.

Les taux sont identiques à ceux du Pinel historique :

| Durée de location | Taux de réduction Denormandie | Plafond de base (achat + travaux) |

|---|---|---|

| 6 ans | 12 % | 300 000 € |

| 9 ans | 18 % | 300 000 € |

| 12 ans | 21 % | 300 000 € |

La réduction maximale atteint donc, comme en Pinel, 63 000 € sur 12 ans, toujours dans la limite du plafonnement de 10 000 € de niches fiscales par an.

Le bien ancien doit être situé dans une commune éligible (environ 244 villes ou territoires en ORT) et les travaux doivent représenter au moins 25 % du coût total, ciblant confort, normes et performance énergétique.

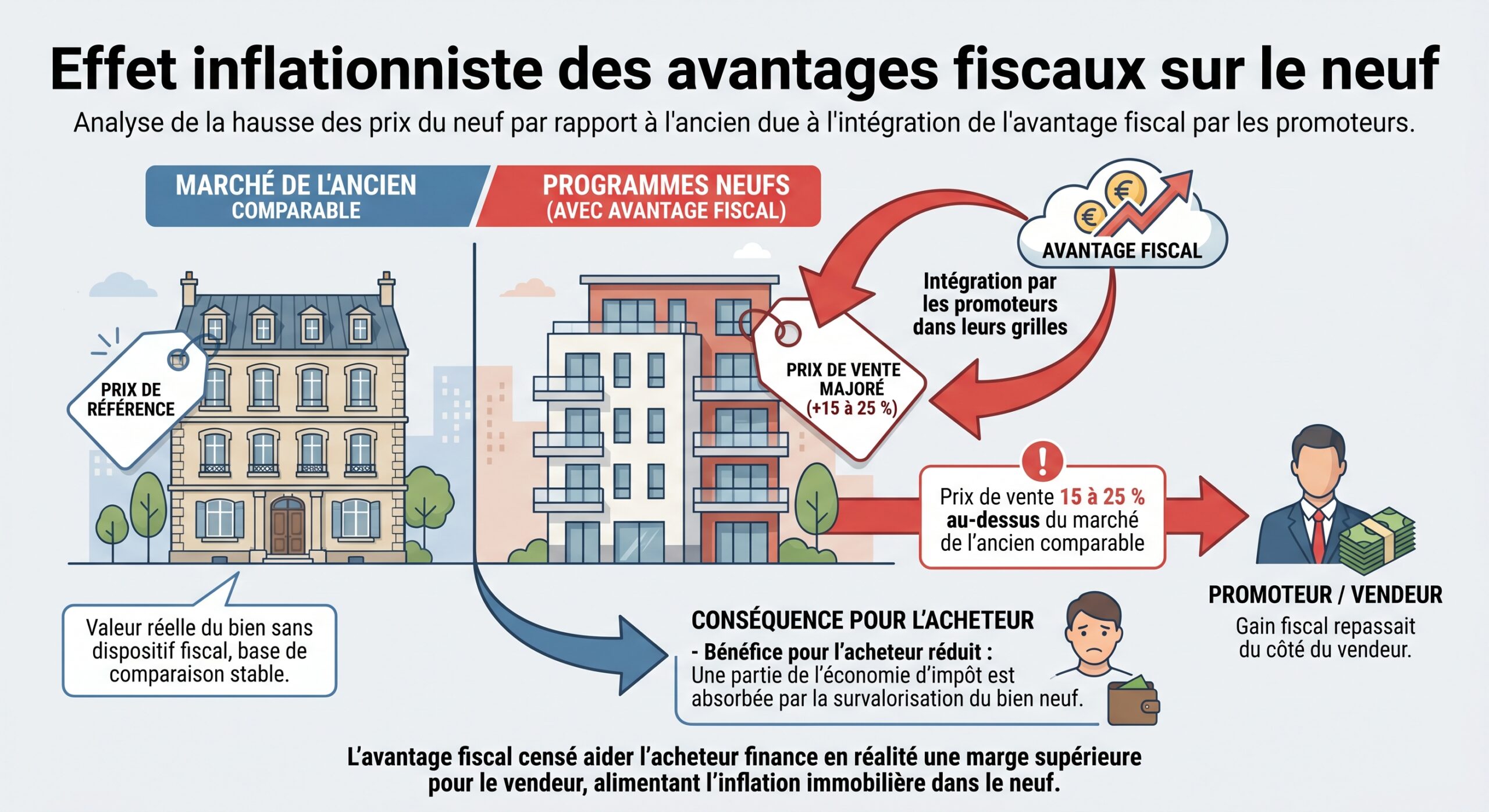

En pratique, Denormandie cible clairement les centres‑villes dégradés : il finance la remise à niveau de logements vétustes tout en offrant au propriétaire un schéma fiscal proche de Pinel, mais sur une base foncière souvent moins chère que le neuf. Dans beaucoup de villes moyennes, le prix du foncier ancien — même en ajoutant les travaux — demeure inférieur au prix des programmes neufs labellisés, ce qui peut améliorer la rentabilité brute.

Denormandie est prolongé jusqu’au 31 décembre 2027. C’est aujourd’hui l’un des rares dispositifs de réduction d’impôt “à l’ancienne” encore ouverts en 2026.

Loc’Avantages : la défiscalisation contre un loyer franchement décoté

Autre héritier indirect de Pinel, Loc’Avantages repose sur une logique simple : accepter de louer nettement en dessous du marché, en échange d’une réduction d’impôt calculée sur les loyers bruts.

Le bailleur signe une convention avec l’Anah et s’engage pour 6 ans à pratiquer un loyer inférieur au marché de 15 %, 30 % ou 45 % selon le niveau choisi, tout en respectant des plafonds de ressources des locataires. En contrepartie, l’avantage fiscal peut atteindre jusqu’à 65 % des loyers percevus, ce qui en fait un outil potentiellement très puissant, particulièrement pour les petites surfaces dans les zones tendues.

Les caractéristiques essentielles en 2026 sont les suivantes :

| Dispositif | Durée d’engagement | Avantage fiscal maximal | Périmètre géographique | Fin prévue |

|---|---|---|---|---|

| Loc’Avantages | 6 ans | Jusqu’à 65 % des loyers | Toute la France | 31/12/2027 |

Contrairement à Pinel, Loc’Avantages accepte aussi bien le neuf que l’ancien, et ne se limite pas à des zones restreintes. Les contreparties sont cependant lourdes : loyer très inférieur au marché, contraintes administratives, contrôle potentiel de l’Anah. Fiscalement, les réductions entrent dans le plafonnement global des niches de 10 000 € par an.

Contrairement à Denormandie qui calcule la réduction d’impôt sur le prix du projet dans l’ancien, Loc’Avantages indemnise directement la décote de loyer. Pour les foyers fortement imposés, l’avantage fiscal peut égaler ou dépasser le revenu locatif net après application de la décote.

LMNP : la défiscalisation par amortissement, l’arme durable pour les revenus locatifs

Au‑delà des dispositifs à durée limitée, le statut de Loueur en Meublé Non Professionnel (LMNP) reste, en 2026, l’outil considéré comme le plus puissant et le plus stable pour optimiser la fiscalité des loyers.

Contrairement à un investissement locatif classique, le statut LMNP (Loueur Meublé Non Professionnel) impose les revenus dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Cela permet d’amortir le bien jusqu’à 85 % de son prix et le mobilier, ainsi que de déduire de nombreuses charges comme les intérêts d’emprunt, frais de gestion, assurance ou travaux d’entretien.

Résultat : dans de nombreux cas, les bénéfices imposables deviennent nuls ou très faibles pendant de longues années, sans entrer dans le plafonnement global de 10 000 € des niches fiscales. On ne “voit” pas de réduction d’impôt, mais on ne paie simplement pas ou très peu d’impôt sur les loyers.

En 2026, le LMNP est toujours possible :

– dans des résidences de services (étudiantes, seniors, EHPAD…) via bail commercial avec un gestionnaire,

– ou en location meublée classique, en direct ou via agence.

Depuis 2025, les amortissements sont intégrés dans le calcul de la plus-value lors de la revente, ce qui peut augmenter l’impôt dû. Cependant, l’avantage principal, soit la quasi-exonération des loyers pendant le remboursement du crédit, reste inchangé.

Pour un investisseur qui, hier, se serait tourné spontanément vers la Loi Pinel 2026 : faut-il encore investir en defiscalisation, LMNP impose un changement de logique : on ne cherche plus une “réduction affichée” mais un flux de revenus faiblement taxé, dans une optique souvent long terme.

Déficit foncier, Malraux, Monuments Historiques : les outils de la rénovation lourde

La disparition de Pinel ne signifie pas la fin des stratégies de défiscalisation massives pour les gros contribuables. Simplement, l’effort se déplace vers les dispositifs orientés rénovation, souvent hors plafonnement global.

Déficit foncier : absorber le revenu global par les travaux

Le mécanisme de déficit foncier permet de déduire des recettes locatives, puis du revenu global dans une certaine limite, les travaux de réparation, d’entretien ou d’amélioration réalisés sur des logements loués nus.

En 2026, la règle de base reste la possibilité d’imputer jusqu’à 10 700 € de déficit foncier par an sur le revenu global. Le surplus est reportable pendant 10 ans sur les seuls revenus fonciers. Dans certaines configurations (déficit foncier “majoré”), le plafond peut monter à 21 400 €, notamment pour des programmes de rénovation énergétique poussée, prolongeant un dispositif renforcé jusqu’en 2027.

Le bien doit rester loué jusqu’au 31 décembre de la troisième année suivant celle de l’imputation, faute de quoi l’avantage fiscal peut être remis en cause.

À la différence de Denormandie, le déficit foncier n’ouvre pas une réduction d’impôt mais une baisse immédiate de la base imposable, souvent très appréciable pour les contribuables dans les tranches hautes.

Malraux et Monuments Historiques : la défiscalisation “hors plafond”

Les dispositifs Malraux et Monuments Historiques visent la sauvegarde du patrimoine. Ils s’adressent en priorité aux gros imposés acceptant une forte contrainte de localisation et de gestion.

L’investisseur achète un bien ancien en secteur sauvegardé, réalise des travaux de restauration lourds, et obtient une réduction d’impôt de 22 % à 30 % du montant des travaux. Cet avantage fiscal n’est pas soumis au plafonnement des niches fiscales de 10 000 €, mais exige un engagement de location d’au moins 9 ans.

En Monuments Historiques, le régime est encore plus radical : la totalité des dépenses de travaux et certaines charges peuvent être déduites du revenu global, sans plafond. En revanche, le bien doit être classé ou inscrit, et la durée de détention minimale s’étire sur 15 ans. C’est un outil extrêmement puissant pour lisser une très forte pression fiscale sur plusieurs années, mais il nécessite des tickets d’entrée élevés et une gestion très encadrée.

Dans les deux cas, l’objectif de l’État est clair : orienter l’argent privé vers la restauration du patrimoine bâti et l’amélioration de la performance énergétique des logements les plus anciens, plutôt que subventionner massivement le neuf sans condition.

LLI, PLS, micro‑foncier : d’autres briques d’une stratégie post‑Pinel

Au‑delà des grands dispositifs phares, 2026 voit se stabiliser tout un environnement de régimes complémentaires.

Le Logement Locatif Intermédiaire (LLI), jusqu’alors plutôt réservé aux institutionnels, s’ouvre davantage aux particuliers. Il permet d’acheter du neuf en pratiquant des loyers environ 15 % sous le marché, en contrepartie d’avantages comme une TVA réduite à 10 % et, dans certains schémas, un crédit d’impôt compensant la taxe foncière. Il s’adresse surtout aux investisseurs capables de structurer leur projet via une société (SCI à l’IS, par exemple).

Le Prêt Locatif Social (PLS) facilite le financement de logements à loyers intermédiaires, en échange d’une modération des loyers et d’avantages financiers.

Le régime micro‑foncier, enfin, a vu son abattement forfaitaire relevé à 50 % pour les petits bailleurs, ce qui simplifie grandement la gestion fiscale des revenus locatifs lorsque les charges réelles ne dépassent pas ce niveau.

Dans ce paysage, la bonne stratégie n’est plus de “chercher un Pinel caché”, mais de combiner des briques : un bien performant sur le plan énergétique, une structure juridique adaptée (propriété directe, démembrement, SCI à l’IR ou à l’IS), et un dispositif fiscal correspondant au profil de risque et au taux d’imposition de l’investisseur.

Faut‑il encore “investir en défiscalisation” en 2026 ?

La question “Loi Pinel 2026 : faut-il encore investir en defiscalisation” est en réalité mal posée. Le dispositif Pinel n’est plus accessible, et le temps des montages où l’on achetait d’abord une réduction d’impôt avant d’acheter un logement est révolu.

Ce qui change en 2026, ce n’est pas le désir des investisseurs de réduire leur impôt, mais le cadre dans lequel ils peuvent le faire. La défiscalisation devient plus technique, moins automatique. On ne signe plus un acte de vente dans le neuf en zone A en se disant que “le fisc paiera 20 % du bien”, on bâtit une stratégie équilibrée entre rendement, risque, durée de détention et fiscalité.

Quelques repères permettent d’y voir clair.

Pinel : pertinent uniquement pour terminer ce qui est déjà engagé

Pour les investisseurs déjà en Pinel, la meilleure “stratégie de défiscalisation” consiste à :

Pour sécuriser la conformité pendant toute la durée d’engagement (plafonds de loyer, ressources, conditions de location), il faut réfléchir dès maintenant à la sortie : revente, bascule en LMNP, ou conservation du bien en nu classique. Il est crucial d’arbitrer en fonction du marché local : dans une grande métropole dynamique, prolonger la détention peut avoir du sens ; dans une ville peu tendue, la revente rapide après la fin d’engagement peut limiter le risque de décote.

Mais il n’y a plus, en 2026, de logique à chercher à “entrer en Pinel” : c’est simplement impossible.

Pour un nouvel investissement : trois grandes familles de stratégies

Pour un projet neuf en 2026, trois grandes approches dominent.

Première approche, l’amortissement : viser Jeanbrun (location nue amortissable avec loyers encadrés) ou LMNP (location meublée avec amortissement du bien et du mobilier). On ne bénéficie pas d’une réduction ponctuelle, mais d’une baisse durable de la fiscalité sur les loyers, souvent la plus pertinente à long terme.

Deuxième approche, la réduction d’impôt ciblée dans l’ancien : Denormandie, Loc’Avantages, déficit foncier, Malraux. Ces outils combinent rénovation du parc, amélioration énergétique et avantage fiscal, au prix d’une gestion plus complexe et d’une sélection drastique des emplacements.

L’investisseur achète la nue-propriété d’un bien (décote significative) dont l’usufruit est cédé à un bailleur social pour 15 à 20 ans. Durant cette période, il ne perçoit pas de loyer et n’est pas imposé. À terme, il récupère la pleine propriété d’un bien situé en secteur tendu.

Dans toutes ces configurations, l’obsession ne doit plus être “combien je gagne d’impôt ?”, mais : quelle rentabilité nette, sur quelle durée de détention, avec quel risque locatif et quelle liquidité à la sortie ?

Trois questions simples pour choisir son chemin

En pratique, trois questions permettent de se positionner dans le paysage post‑Pinel :

– cherche‑t‑on avant tout une réduction d’impôt immédiate (Denormandie, Malraux, Loc’Avantages), ou une amélioration durable du cash‑flow (LMNP, Jeanbrun, déficit foncier) ?

– est‑on prêt à gérer un chantier de rénovation (ancien, déficit foncier, Malraux, Denormandie), ou veut‑on un produit “clé en main” (neuf, résidence de services, démembrement) ?

– quel est l’horizon de détention réaliste : court/moyen terme (6 à 9 ans), ou clairement long terme (15 à 20 ans) ?

La réponse à ces questions oriente mécaniquement vers telle ou telle brique fiscale.

En conclusion : la défiscalisation n’a pas disparu, elle a mûri

L’abandon de la Loi Pinel pour les nouveaux investissements ne signifie pas la fin de la défiscalisation immobilière. Mais elle n’est plus cette promesse simple où un pourcentage de réduction d’impôt suffisait à déclencher l’achat.

En 2026, le paysage est plus fragmenté, plus exigeant, mais aussi plus cohérent :

– Jeanbrun et LMNP dominent le terrain de l’optimisation des revenus locatifs via l’amortissement ;

– Denormandie, déficit foncier, Malraux et Monuments Historiques structurent le champ de la rénovation et de la revitalisation des centres anciens ;

– Loc’Avantages, LLI, PLS et micro‑foncier offrent des solutions ponctuelles pour ajuster foyer fiscal et projet social (loyer abordable, cible modeste ou intermédiaire).

Pour évaluer un investissement en défiscalisation en 2026, il ne faut pas chercher l’ancien dispositif Pinel. Il faut plutôt analyser froidement son niveau d’imposition, sa capacité d’endettement, son appétence aux travaux, son horizon de détention et sa tolérance au risque locatif.

La défiscalisation peut rester un formidable accélérateur de constitution de patrimoine, à condition d’accepter cette réalité nouvelle : l’outil fiscal n’est plus le point de départ du projet, mais un levier à raccorder à une stratégie immobilière solide, centrée sur l’emplacement, la qualité du bâti, la performance énergétique et la liquidité à la sortie. C’est à ce prix que l’investissement locatif restera, après Pinel, un pilier durable du patrimoine des ménages.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.