Les dernières semaines ont rappelé aux investisseurs une vérité ancienne des marchés : aucun leadership sectoriel n’est éternel. Après plusieurs mois portés par l’euphorie autour de l’intelligence artificielle, les grandes valeurs technologiques ont subi une rotation brutale des flux, entraînant une correction marquée des indices phares. Pourtant, les Bourses européennes résistent mieux qu’on aurait pu le craindre. Cette résilience ne vient plus de la « tech-star », mais de compartiments plus banals en apparence : la consommation, au sens large, et un faisceau de valeurs dites « défensives ».

Un réel basculement tactique est en cours sur les marchés européens, dans un contexte de croissance modérée, d’inflation en normalisation, de taux encore élevés et d’un consommateur exigeant sur le rapport qualité-prix. Ce mouvement, qui s’éloigne des géants américains de la tech, montre comment l’Europe peut surprendre positivement les investisseurs.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De l’euphorie IA au décrochage : la fin d’un cycle de surperformance technologique

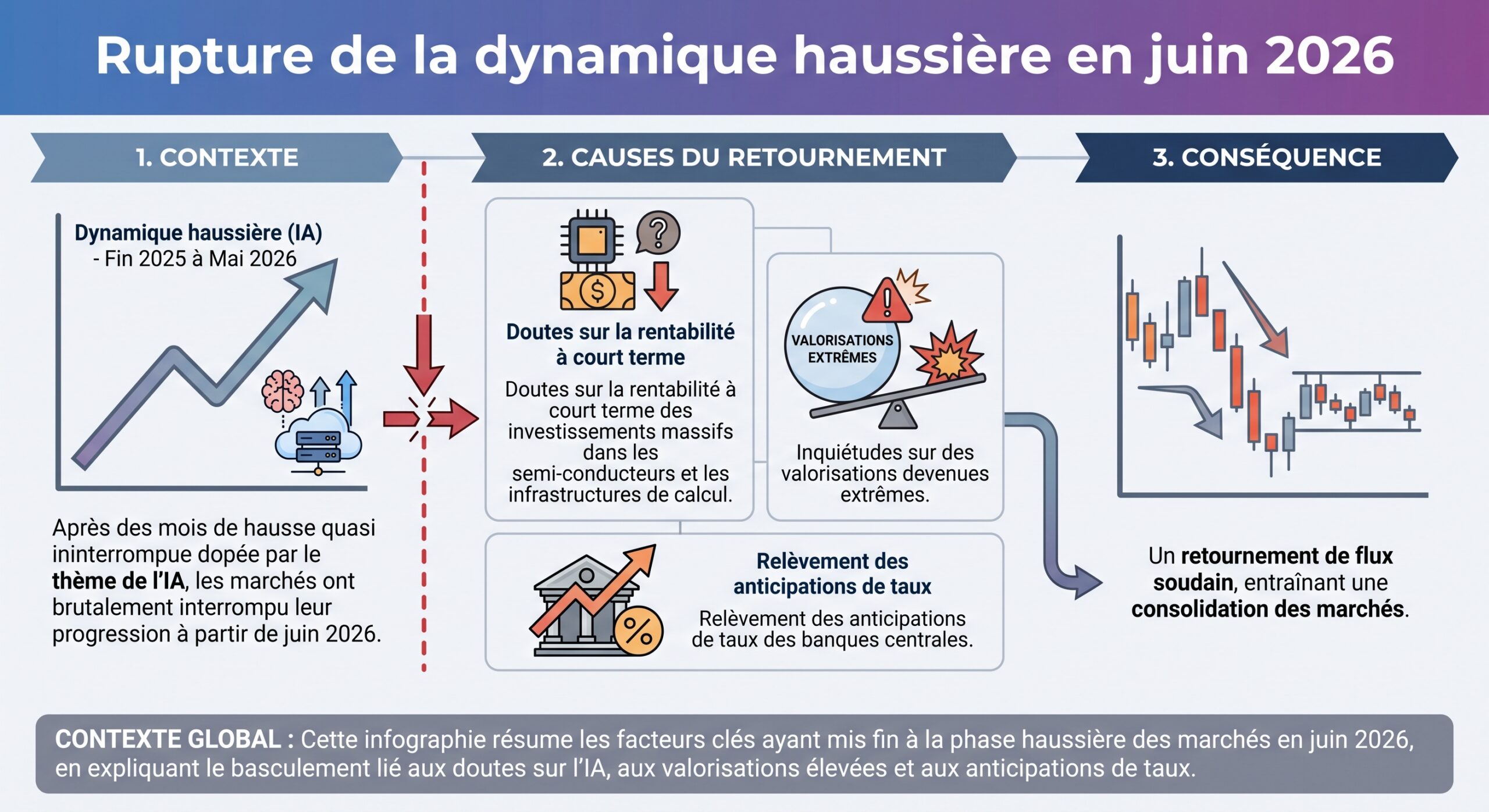

Pendant une bonne partie de 2025 et du début de 2026, le scénario semblait écrit d’avance : les valeurs liées à l’intelligence artificielle, aux semi‑conducteurs et aux infrastructures de calcul dominaient les performances boursières, des États‑Unis à l’Europe. Les indices européens, pourtant historiquement moins technologiques que Wall Street, avaient fini par se laisser entraîner dans cette vague, bénéficiant de la vigueur de quelques poids lourds des puces, des équipements pour data centers ou des logiciels.

En Europe, cette correction a pris la forme d’un repli régulier des indices plus que d’un krach. Le sous‑indice technologique du STOXX Europe 600 a ainsi enregistré une chute hebdomadaire proche de 4 %, soit sa pire performance depuis mars 2026, tandis que l’Euro Stoxx 50 abandonnait près de 0,7 % et que le CAC 40, fortement exposé aux semi‑conducteurs et aux équipementiers IA, cédait autour de 0,5 % sur certaines séances. Les grandes valeurs de la microélectronique et des équipementiers de production de puces – ASML, ASM International, STMicroelectronics, Infineon, Soitec, Aixtron, Siltronic ou encore BESI – ont été violemment sanctionnées, avec des replis de 4 à 9 % en une seule séance pour certaines.

Cette correction n’est pas une remise en cause structurelle de l’IA comme moteur de croissance. Le thème reste un pilier de la transformation économique mondiale, et les investissements dans les data centers, les semi‑conducteurs, la robotique ou les services cloud continuent de croître. Mais les attentes étaient devenues extrêmement élevées, au point que même de bons résultats ne suffisent plus si les prévisions ne s’améliorent pas encore.

Plusieurs stratégistes

Ainsi, la baisse actuelle de la tech européenne ressemble davantage à une purge de valorisations qu’à un retournement de long terme. Ce qui a changé, en revanche, c’est la place relative de la technologie dans le moteur de performance à court terme des Bourses du Vieux Continent. Les investisseurs, échaudés par la volatilité du segment, ont cherché de nouveaux relais. Ils les ont trouvés dans des secteurs plus cycliques ou plus défensifs, avec un point commun : un lien direct avec le consommateur final.

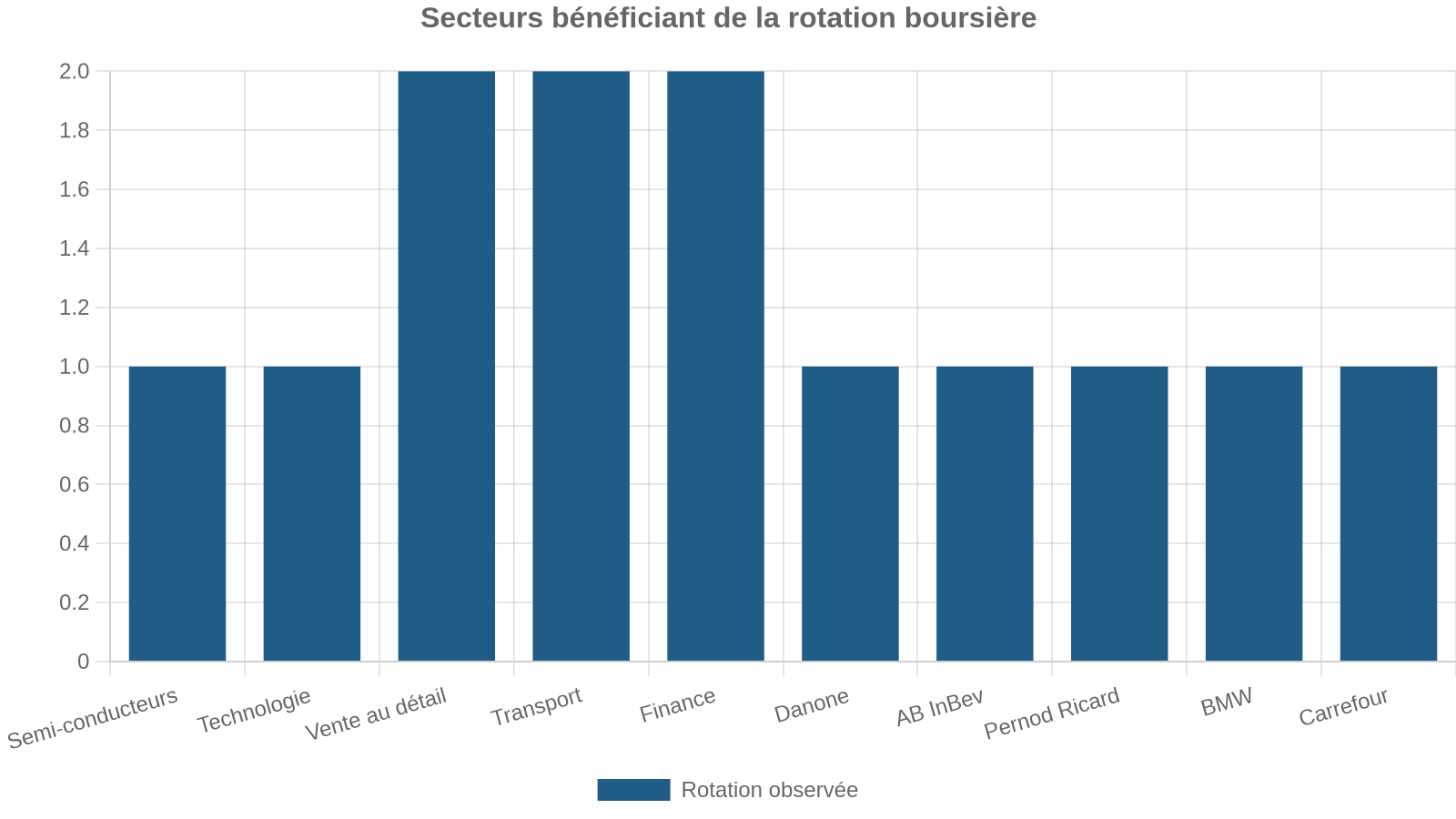

Une rotation sectorielle massive : de la tech vers la finance, la consommation et l’industrie

La séquence actuelle s’inscrit dans un schéma bien connu des gérants : la rotation sectorielle. Après avoir surpondéré la technologie et la consommation discrétionnaire durant la phase d’euphorie IA, les flux se déplacent vers d’autres compartiments, souvent mieux valorisés et au profil de bénéfices plus stable.

On observe également un rééquilibrage au sein même de l’univers technologique. Tous les segments ne sont pas logés à la même enseigne : les investisseurs réduisent les expositions les plus spéculatives pour privilégier des chaînes de valeur plus tangibles, comme les infrastructures de data centers, les équipementiers industriels intégrant l’IA, ou des valeurs asiatiques et japonaises de semi‑conducteurs et d’automatisation jugées moins chères.

Les secteurs de croissance représentent désormais environ 57 % des indices boursiers européens, contre 37 % en 2011.

Plusieurs analyses soulignent d’ailleurs que, sur la période récente, les actions européennes ont cessé de sous‑performer systématiquement les marchés mondiaux. Les multiples de valorisation demeurent raisonnables, avec un P/E forward autour de 14,7 pour l’ensemble du marché, loin des excès observés sur certains segments de la tech américaine. Les secteurs de l’information technologique (P/E de près de 27) et de l’industrie (au‑delà de 20) apparaissent chers, tandis que l’énergie (autour de 9,6) et, plus largement, une partie de la consommation défensive, offrent encore des points d’entrée attractifs.

C’est justement dans cette consommation – alimentaire, produits de base, distribution, loisirs accessibles – que les Bourses européennes trouvent aujourd’hui un socle de résilience.

Un consommateur européen plus prudent, mais toujours actif

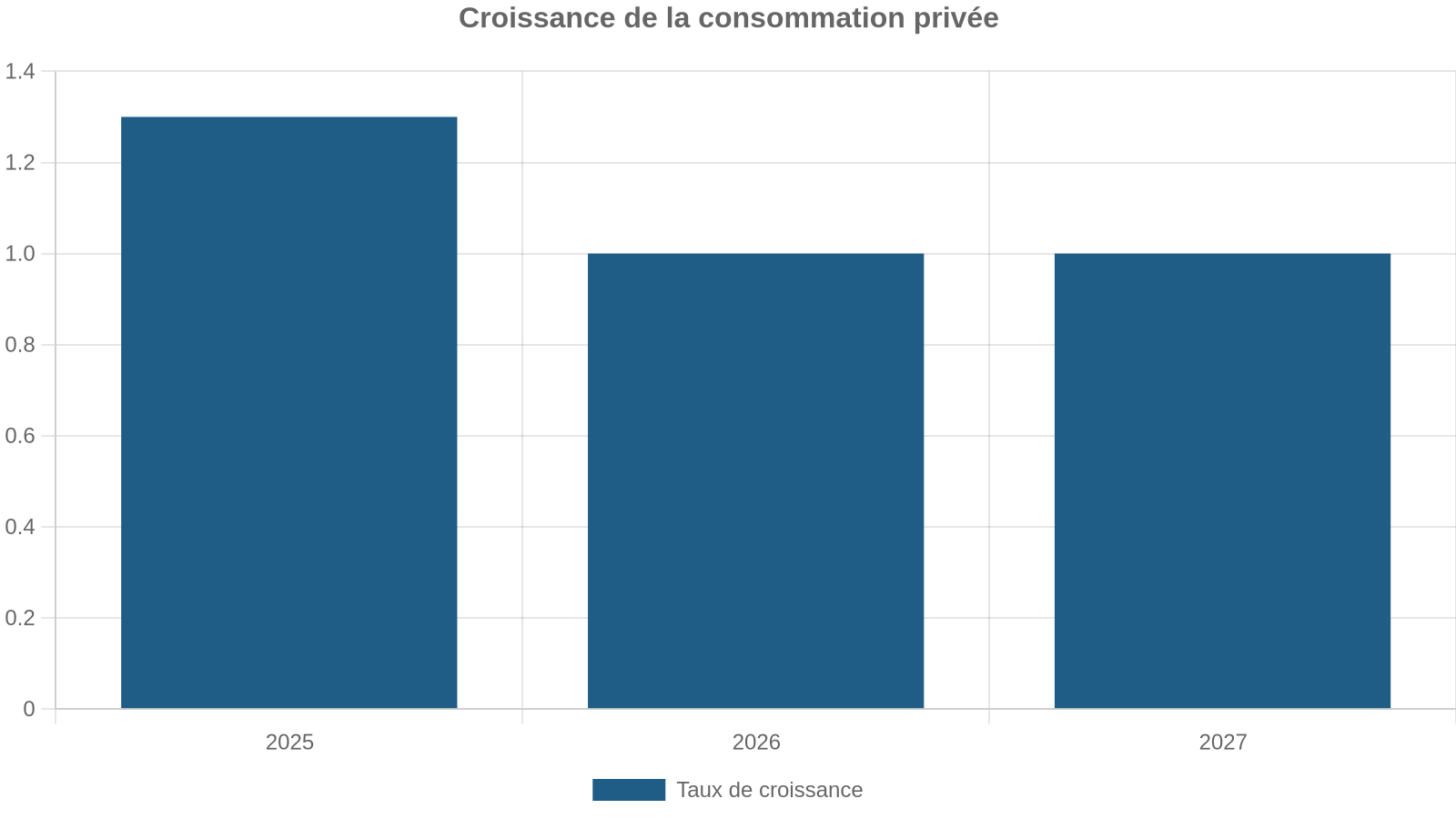

La rotation sectorielle actuelle ne peut se comprendre sans regarder de près la dynamique du consommateur. L’économie de la zone euro a fait preuve d’une résilience étonnante face aux chocs successifs : crise énergétique, inflation, tensions géopolitiques. La croissance a atteint environ 1,5 % en 2025, et les prévisions pour 2026 restent positive, avec une contribution majeure de la demande intérieure.

Cette solidité ne signifie pas pour autant que les ménages sont sereins. L’inflation a certes nettement ralenti – autour de 2 % en Europe en 2025, alors qu’elle atteignait des niveaux très élevés auparavant –, mais son passage a laissé des traces profondes. Entre janvier 2021 et avril 2026, les prix en France ont bondi d’environ 20 % selon l’indice national (et plus de 26 % selon l’indice harmonisé européen). Dans des pays comme l’Allemagne ou la Suisse, les volumes vendus ont reculé de 14 % entre 2022 et 2024, alors même que le chiffre d’affaires progressait d’environ 8 % sur la période.

En 2026, les ménages réduisent leurs achats superflus (meubles, électronique, restauration et loisirs coûteux) mais maintiennent ou augmentent leurs dépenses essentielles (alimentation, beauté, habillement abordable, activités de proximité, voyages calibrés, restauration accessible). Le milieu de gamme souffre alors que les offres low‑cost et premium s’en sortent.

Dans ce contexte, la quête de « valeur pour l’argent » devient centrale. Seules les marques qui parviennent à apporter plus – en qualité, en service, en innovation ou en prix – gagnent des parts de marché. Le constat est sans appel : une proportion croissante de consommateurs estime ne plus en avoir pour son argent dans de nombreux segments, ce qui oblige les industriels et les distributeurs à repenser leurs assortiments et leurs politiques tarifaires.

Autrement dit, le consommateur européen reste prudent, mais il n’est pas aux abonnés absents. Il arbitre davantage, choisit plus finement, mais continue de dépenser, notamment dans des segments bien ciblés. C’est précisément cette dépense, orientée vers des catégories jugées « incompressibles » ou génératrices de « petits plaisirs », qui nourrit la résilience boursière des valeurs de consommation.

Consommation et distribution : un nouvel épicentre de la performance européenne

Le retour en grâce de la consommation sur les marchés ne se résume pas à quelques grands noms de l’agroalimentaire ou des cosmétiques. Il s’appuie sur une transformation profonde des modèles de distribution, tirée à la fois par la digitalisation, le poids croissant des marques de distributeur, la montée en puissance de formats de proximité et le recours massif aux données et à l’IA.

En France, le marché des produits de grande consommation (PGC‑FLS) représente déjà près de 140 milliards d’euros par an, en hausse d’environ 1,8 % sur un an et quasiment doublé sur vingt ans. Après une période de forte tension sur les prix, marquée par plus de 20 % d’inflation entre début 2022 et début 2024, le secteur a connu une phase de déflation de l’ordre de 6 % jusqu’à la fin 2025. Les prévisions pour 2026 font état d’un retour à la croissance des chiffres d’affaires (+1,5 % attendu sur les PGC‑FLS, avec +0,8 % en volumes), soutenue en grande partie par les circuits qui collent au nouveau mode de vie des ménages.

Les grandes enseignes concentrent par ailleurs de plus en plus les parts de marché. Dans tous les pays européens étudiés, les cinq premiers distributeurs renforcent leur emprise, ce qui leur donne un pouvoir accru dans les négociations avec les fournisseurs. Près de 80 % des dirigeants interrogés estiment d’ailleurs que le pouvoir de négociation bascule en faveur des distributeurs. Ces derniers utilisent intensivement les outils d’IA et de data pour optimiser leurs assortiments, leurs promotions, la gestion des stocks et le pricing. L’innovation reprend, mais sous contrainte stricte de rentabilité immédiate, représentant environ 1,1 % du chiffre d’affaires PGC‑FLS en France en 2025.

Les entreprises combinant marque forte, efficacité opérationnelle et adaptation à la polarisation de la demande sont favorisées. En Europe, les valeurs de consommation de base (alimentation, hygiène, entretien, alcool, tabac) présentent des cash-flows réguliers, un pouvoir de fixation des prix, des dividendes visibles et une exposition mondiale bénéficiant de la croissance des classes moyennes émergentes.

Les données de performance sectorielle confirment ce regain d’intérêt. Dans des semaines où les marchés reculent sous l’effet de ventes massives sur la tech, le compartiment consommation affiche souvent une meilleure résistance, voire des progressions modestes quand la plupart des autres indices sectoriels sont en rouge. Dans certaines phases de rotation, les actions de consommation sont même à la tête des plus fortes hausses hebdomadaires en Europe, illustrant leur rôle de relais lorsque les investisseurs réduisent leur exposition aux thèmes à haute volatilité.

Tableau 1 – Illustration de résilience sectorielle à court terme (données hebdomadaires, un exemple)

| Secteur | Performance hebdo (%) |

|---|---|

| Technologie | +0,38 |

| Services de communication | +0,02 |

| Consommation cyclique | -0,10 |

| Services financiers | -0,11 |

| Matières premières | -0,45 |

| Énergie | -0,48 |

| Industrie | -0,55 |

| Santé | -1,39 |

| Immobilier | -1,48 |

| Consommation défensive | -1,49 |

| Services aux collectivités | -1,64 |

Même lorsque la consommation défensive apparaît en retrait sur une semaine spécifique, on constate que sa volatilité est en général moindre sur la durée, et qu’elle bénéficie des phases de retour vers la sécurité. Au‑delà des seules variations ponctuelles, les analystes européens privilégient de plus en plus les valeurs de qualité dans la santé et la consommation au sein de leurs allocations de long terme, en les combinant avec des dossiers liés aux grands cycles d’investissement (décarbonation, relocalisation industrielle, défense).

Valeurs défensives, dividendes et « Whatever Weather Winners »

La montée en puissance de la consommation comme moteur de résilience tient aussi à la nature même de nombreux acteurs de ce secteur : ce sont des valeurs dites défensives. Elles appartiennent à des industries où la demande ne s’écroule pas en période de ralentissement : alimentation, boissons, produits d’hygiène, énergie, eau, télécoms, certaines activités de santé.

En 2026, dans un contexte de taux encore élevés, de volatilité récurrente et de tensions géopolitiques persistantes, ces valeurs font un retour remarqué dans les portefeuilles. Les stratégies de « poche défensive » gagnent du terrain, notamment chez les épargnants européens désireux de lisser les à‑coups tout en restant investis en actions. L’idée n’est pas de battre le marché lors des phases haussières les plus euphoriques – au contraire, une sous‑performance de 2 à 4 points par an en plein bull market est considérée comme normale – mais de limiter les drawdowns lors des corrections et de rebondir plus vite.

Les données historiques sur les indices de volatilité minimale (par exemple le MSCI World Minimum Volatility) montrent une volatilité annualisée autour de 11-12% sur cinq ans, contre 18-20% pour l’indice mondial standard. La contrepartie est une moindre participation aux rallies menés par quelques mega-caps de croissance, mais sur un cycle long, la performance ajustée du risque de ces stratégies demeure avantageuse pour les investisseurs soucieux de préserver leur capital.

En Europe, trois secteurs sont particulièrement recherchés dans cette optique : l’énergie, les services aux collectivités et les télécoms. Certains analystes les désignent sous l’acronyme « WWW » pour « Whatever Weather Winners », des valeurs censées rester attrayantes « quel que soit le temps ». Le parcours de TotalEnergies en 2026 illustre cette tendance : hausse de plus de 40 % depuis le début de l’année, deuxième meilleure performance provisoire du CAC 40, valorisation jugée raisonnable avec un P/E 2026 inférieur à 9, bien en deçà de son homologue américain ExxonMobil. Engie affiche un gain d’environ 20 %, Veolia près de 17 %, tandis qu’Orange, autre valeur défensive emblématique, figure aussi parmi les meilleures performances de l’indice parisien.

Les valeurs de santé restent un pilier des allocations défensives en Europe, malgré des performances inégales comme Sanofi en territoire négatif, grâce à la croissance structurelle des dépenses liée au vieillissement de la population.

Ce retour en force des défensives ne signifie pas qu’elles sont bon marché partout. Après plusieurs mois de rotation, certaines n’offrent plus les décotes d’antan. Mais dans un environnement où les investisseurs redoutent autant la poursuite de hausses de taux que leur impact sur les profits des valeurs fortement endettées, la combinaison « visibilité des dividendes + cash‑flows prévisibles + beta inférieur à 1 » continue de séduire.

Tech en pause, IA toujours au cœur du récit… mais moins seule aux commandes

Le paradoxe des marchés de 2026, en particulier en Europe, tient au fait que l’IA reste au cœur du récit économique de long terme, alors même que les valeurs les plus directement associées au thème subissent des prises de bénéfices. Les investissements liés à l’intelligence artificielle – data centers, semi‑conducteurs de pointe, logiciels, capex de productivité – représentent déjà une part significative de la croissance du PIB dans certains pays (près de la moitié de la contribution à la croissance américaine pour les seules infrastructures IA, selon certaines estimations), et cette part devrait continuer de croître.

La technologie, la santé, les biens industriels liés aux super-cycles de capex (décarbonation, relocalisation, armement) et la consommation discrétionnaire de qualité devraient surperformer, mais de manière plus diffuse et volatile qu’avec les ‘Magnificent Seven’, avec des arbitrages constants entre croissance et valorisation.

Pour l’Europe, c’est en partie une bonne nouvelle. D’une part, son marché s’est réorienté vers plus de « croissance de qualité » sans devenir aussi surconcentré que le S&P 500. D’autre part, l’écosystème industriel européen bénéficie indirectement du boom IA, via la demande d’équipements, de logiciels de niche, de solutions de cybersécurité, d’automatisation ou de gestion de l’énergie. Sans être la capitale mondiale de la grande plateforme numérique, l’Europe occupe une place clé dans plusieurs maillons de la chaîne de valeur.

La situation oblige les investisseurs à ne plus voir la tech comme un bloc homogène, mais comme une mosaïque de sous-secteurs (cycliques, défensifs, sensibles aux taux ou aux cycles d’investissement publics). En pratique, cela implique un rééquilibrage des portefeuilles : la technologie reste présente mais moins dominante, complétée par des positions plus substantielles dans la consommation, la santé, la finance et l’industrie.

Tableau 2 – Évolution approximative du poids des grands secteurs de croissance en Europe (2011 vs aujourd’hui)

| Catégorie de secteurs | Poids 2011 (%) | Poids récent (%) |

|---|---|---|

| Tech, santé, produits industriels, conso discrétionnaire | ≈ 37 | ≈ 57 |

| Secteurs à faible croissance (énergie, matières, communication, finance) | ≈ 63 | ≈ 43 |

Ce glissement structurel explique en partie pourquoi les Bourses européennes parviennent à absorber sans effondrement la baisse de leur compartiment technologique : le reste du marché est mieux armé pour prendre le relais.

Diversification sectorielle : l’arme silencieuse de la résilience européenne

Derrière la résilience affichée des indices, il y a un enseignement plus général sur la manière de construire des portefeuilles dans un monde où les chocs se succèdent et changent de nature : pandémie, guerre, crise énergétique, tension inflationniste, bulles thématiques, resserrements monétaires. La diversification sectorielle n’est plus un simple supplément de prudence, elle est devenue une condition de survie pour éviter qu’un seul thème, fût‑il prometteur, ne dicte à lui seul la trajectoire d’un portefeuille.

La rotation sectorielle basée sur les cycles économiques, valorisations et momentum peut surperformer les indices de référence avec une volatilité réduite, malgré un taux de rotation annuel de 200 % et des coûts de transaction élevés.

En Europe, cette logique se traduit par une alternance classique entre secteurs cycliques (industrie, luxe, finance) en phase de reprise et secteurs défensifs (santé, services aux collectivités, consommation de base) lors des ralentissements. Les données récentes montrent que la consommation cyclique a légèrement reculé sur certaines semaines (‑0,10 %), mais que la consommation dans son ensemble affiche une certaine robustesse. La clé pour les gérants consiste moins à « tout miser » sur le bon secteur qu’à orchestrer un équilibre en fonction de la phase du cycle, en évitant les sur‑concentrations.

Tableau 3 – Exemple de réallocation sectorielle en réponse à la rotation tech

| Type de secteur | Exemple de surpondération récente | Motivation principale |

|---|---|---|

| Consommation de base | Danone, Carrefour, AB InBev | Demande résiliente, pouvoir de prix, flux de dividendes stables |

| Services aux collectivités | Engie, Veolia | Visibilité des cash‑flows, possibilité de répercuter une partie de l’inflation |

| Télécoms | Orange | Revenus récurrents, beta faible, valorisation modérée |

| Énergie | TotalEnergies | Bénéfice de la volatilité des matières premières, rendement élevé |

| Santé | grands groupes pharmas et medtech | Vieillissement démographique, dépenses publiques soutenues |

Ce type de construction ne met pas la tech à l’écart, mais la réinscrit dans une architecture plus équilibrée. Il réduit la probabilité qu’une correction sectorielle – comme celle observée récemment sur les semi‑conducteurs – ne se transforme en choc systémique sur l’ensemble du portefeuille.

Macroéconomie : une toile de fond plus favorable à la consommation qu’à les mégas‑bulles

La résistance relative des Bourses européennes ne s’explique pas uniquement par la mécanique des flux. Elle est aussi le reflet d’une toile de fond macroéconomique particulière : croissance mondiale modérée mais positive, désinflation en cours, politiques monétaires qui entament un cycle d’assouplissement après des hausses rapides, et politiques budgétaires orientées vers le soutien à la demande intérieure (infrastructures, défense, transition énergétique).

Dans ce scénario, ce ne sont plus les récits de croissance illimitée portés par quelques valeurs technologiques qui séduisent le plus les investisseurs, mais les histoires de normalisation : normalisation de l’inflation, des taux, des marges, des comportements de consommation. Les valeurs capables de tirer parti d’une demande intérieure plus saine – grande distribution, consommation de base, services locaux, loisirs abordables – trouvent là un terrain fertile.

En raison de la hausse passée des taux, le calcul risque‑rendement a changé. Les obligations offrent désormais des rendements significatifs, ce qui pousse les investisseurs à exiger une prime de risque plus élevée pour les actions volatiles. Dans ce contexte, les valeurs de croissance coûteuses sans dividendes souffrent davantage que celles alliant croissance raisonnable, visibilité et distribution régulière de cash.

L’Europe, en tant que marché « value‑growth hybride » – juste assez de croissance, beaucoup de cash‑flows, une forte présence de secteurs défensifs – se trouve bien positionnée dans cette configuration. Sa dépendance moindre aux « méga‑histoires » de la tech, longtemps vue comme un handicap, devient une force relative lorsque ces thèmes sortent de leur phase d’euphorie.

Ce que cela implique pour l’investisseur en actions européennes

L’épisode actuel de rotation, où la consommation prend le relais d’une tech en repli, contient plusieurs leçons pour les investisseurs qui s’intéressent aux Bourses européennes.

D’abord, la diversification sectorielle n’est pas un slogan théorique. Les stratégies qui avaient empilé de la tech et des semi‑conducteurs en surpondérant fortement ce thème paient aujourd’hui le prix de cette concentration. À l’inverse, celles qui combinaient technologie, consommation, santé, finance et énergie encaissent mieux la correction.

Les valeurs de consommation ne sont pas uniformes : il faut distinguer les entreprises coincées dans un milieu de gamme compressé de celles positionnées sur des segments low‑cost ou premium. De plus, tous les distributeurs ne profiteront pas de la montée du e‑commerce et des formats de proximité ; seuls les plus digitalisés, les plus avancés en IA marketing et en maîtrise des données auront un avantage déterminant.

Par ailleurs, les défensives ne doivent pas être vues uniquement comme un « refuge de crise ». Elles jouent un rôle structurel dans les portefeuilles, en réduisant la volatilité et en fournissant une base de dividendes. Toutefois, leur poids optimal dépend du profil de chaque investisseur : un équilibre entre 40 et 60 % de valeurs défensives dans la poche actions est fréquemment évoqué comme un ordre de grandeur pour des profils prudents à équilibrés, à ajuster selon l’âge, les autres actifs détenus et l’horizon d’investissement.

Même en repli, la tech européenne conserve un potentiel de croissance bénéficiaire supérieur à long terme, grâce à l’IA, la digitalisation et les super-cycles d’investissement. La correction actuelle permet de sélectionner les valeurs combinant innovation, valorisation raisonnable et ancrage dans des chaînes de valeur concrètes (équipements industriels, automatisation, logiciels métiers).

En filigrane, ce qui se joue sur les Bourses européennes, c’est la capacité du marché à passer d’une narration monolithique (l’IA comme unique moteur) à un récit plus équilibré où plusieurs piliers coexistent : technologie, certes, mais aussi consommation, santé, industrie, finance. Dans ce nouveau paysage, la consommation, appuyée sur un consommateur plus rationnel mais toujours actif, apparaît comme un pilier central de la résilience.

La période actuelle rappelle qu’un marché robuste n’est pas celui qui dépend d’un seul secteur flamboyant, mais celui qui peut changer de moteur en cours de route sans caler. Sur ce point, les Bourses européennes viennent de démontrer qu’elles ont, elles aussi, appris la leçon.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.