Protéger sa residence principale n’a jamais été aussi stratégique. Entre créanciers professionnels, aléas de la vie de couple, succession, fiscalité, crédit immobilier et risques d’accident de la vie, la maison familiale se retrouve au cœur d’enjeux juridiques, financiers et humains considérables.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

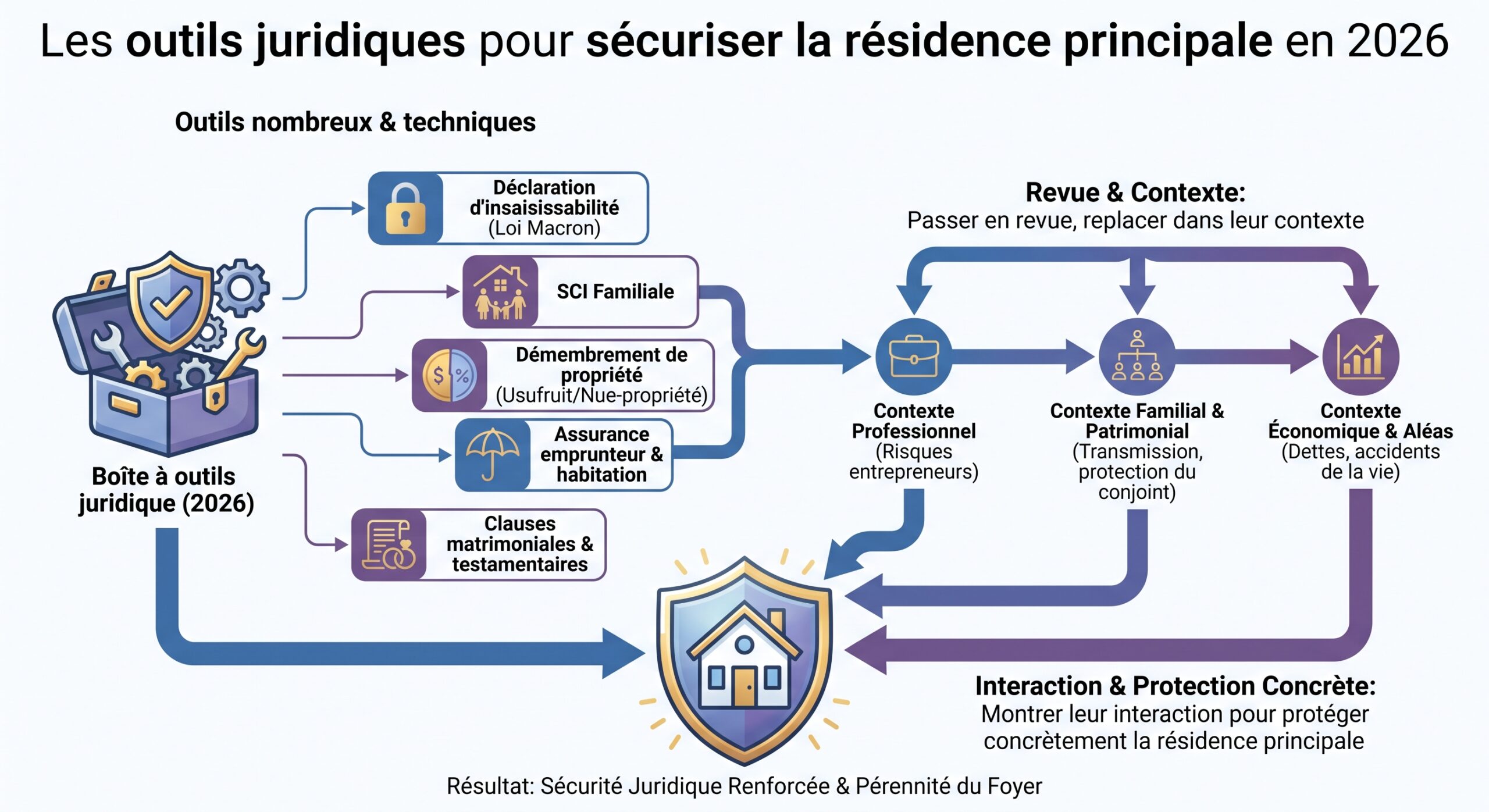

Protéger la residence principale face aux créanciers professionnels

Pour les entrepreneurs individuels, artisans, professions libérales ou agriculteurs, la residence principale est historiquement l’actif le plus exposé. Les dernières réformes ont profondément changé la donne.

L’insaisissabilité automatique de la residence principale

Depuis la loi Macron de 2015, renforcée par la réforme de 2022 sur le statut d’entrepreneur individuel, la règle est claire : la residence principale de l’entrepreneur est insaisissable de plein droit par ses créanciers professionnels.

Concrètement, cela signifie que :

– La protection est automatique, sans passer chez le notaire et sans démarche spécifique.

– Elle joue quelle que soit la façon dont le logement est détenu : pleine propriété, usufruit ou nue-propriété.

– Elle vise uniquement les dettes nées de l’activité professionnelle (fournisseurs, bailleurs professionnels, banques ayant financé l’activité, etc.).

– Elle continue à produire effet même en cas de cessation d’activité ou de liquidation judiciaire, tant que les créances professionnelles subsistent.

En revanche, les dettes personnelles (crédit à la consommation, dettes privées, etc.) ne sont pas concernées par cette insaisissabilité, pas plus que certaines dettes fiscales en cas de manquements graves ou de fraude.

Lorsque l’activité est exercée au domicile, seule la partie réellement affectée à l’habitation reste protégée. La partie à usage professionnel (bureau, cabinet, atelier, stockage) peut être saisie.

Vente, remploi et maintien de la protection

La loi a prévu le cas classique de la vente de la residence principale. Le prix de vente bénéficie également d’une protection temporaire, à condition qu’il soit réinvesti dans l’achat d’une nouvelle residence principale dans un délai d’un an à compter de l’acte de vente.

Pour que la protection se prolonge, l’acte d’acquisition du nouveau logement doit comporter une déclaration de remploi des sommes. Même si le nouveau bien est plus cher que le précédent, la protection joue sur la partie réinvestie.

En pratique, cela évite qu’un créancier professionnel puisse saisir le prix de vente pendant la période de transition entre deux logements.

Renonciation à la protection et rôle de la garantie hypothécaire

L’entrepreneur peut choisir de renoncer à cette insaisissabilité de sa residence principale, généralement pour obtenir un financement en donnant son logement en garantie hypothécaire.

Cette renonciation :

– doit être faite par acte notarié ;

– doit ensuite être déclarée dans le mois via le guichet des formalités des entreprises ;

– profite uniquement au créancier ou aux créanciers désignés.

En cas de défaut de remboursement, le créancier hypothécaire peut provoquer la vente forcée du bien, même s’il s’agit de la résidence principale et en présence d’une procédure collective.

La jurisprudence récente de la Cour de cassation a précisé que la renonciation à l’insaisissabilité postérieure à un commandement de payer valant saisie ne peut pas être opposée au créancier ayant déjà engagé la procédure : la chronologie des actes est donc déterminante.

Protéger les autres biens immobiliers personnels

La protection automatique ne vise que la résidence principale. Pour d’autres biens immobiliers personnels non utilisés à titre professionnel (résidence secondaire, terrain, logement locatif), l’entrepreneur peut recourir à la déclaration d’insaisissabilité devant notaire.

Cette déclaration :

– cible exclusivement les créanciers professionnels ;

– ne produit effet que pour les dettes nées après sa publication au service de publicité foncière et dans les registres professionnels ;

– doit décrire précisément les biens concernés et la nature des droits (bien propre, commun, indivis ; pleine propriété, usufruit, nue-propriété).

Les coûts sont encadrés : des honoraires de rédaction de l’acte (environ 140 € TTC), des émoluments pour les formalités (environ 420 € TTC) et des frais de publication (un peu plus de 20 € TTC) forment l’essentiel de la dépense.

On peut résumer ainsi la logique de protection face aux créanciers professionnels :

| Situation de l’entrepreneur | Type d’actif protégé | Protection automatique ? | Outil complémentaire possible |

|---|---|---|---|

| Entrepreneur individuel, residence principale | Part habitation de la residence principale | Oui (insaisissable de droit) | Renonciation possible pour hypothèque |

| Entrepreneur individuel, autre bien perso non pro | Autre immeuble (résidence secondaire, terrain, etc.) | Non | Déclaration d’insaisissabilité notariale |

| Activité au domicile (usage mixte) | Partie habitation uniquement | Oui | État descriptif possible pour clarifier les surfaces |

| Vente de la residence principale | Prix de vente réinvesti dans un délai d’un an | Oui, sous condition de remploi | Déclaration de remploi dans le nouvel acte |

Protection de la residence principale au sein du couple

La protection du logement familial dépend étroitement du statut du couple (mariage, PACS, concubinage) et du régime matrimonial retenu. La residence principale bénéficie d’un statut particulier lorsqu’elle est qualifiée de logement familial ou de logement principal du ménage.

Le statut très protecteur des couples mariés

En droit français, l’article 215 du Code civil place le logement familial au cœur de la protection du couple marié.

Ce texte impose une règle de cogestion :

– Un époux ne peut pas seul vendre, donner, hypothéquer, louer, céder, sous-louer, ou résilier le bail du logement familial.

– Cette interdiction s’étend aux meubles qui le garnissent.

– La règle s’applique même si l’immeuble appartient en propre à un seul époux ou si un seul nom figure sur le bail.

Le conjoint peut demander l’annulation d’un acte violant la protection, dans un délai d’un an après en avoir eu connaissance, et au plus tard un an après la dissolution du régime matrimonial (divorce, décès, etc.).

Ce dispositif assure une double protection de la résidence principale :

– pendant le mariage, en empêchant un époux de priver la famille de son toit ;

– lors des crises conjugales et du divorce, puisque le juge aux affaires familiales tient compte de l’intérêt des enfants et de la situation financière pour attribuer temporairement la jouissance du logement à l’un ou l’autre.

Régime matrimonial et propriété de la residence principale

La plupart des couples mariés relèvent du régime légal de la communauté réduite aux acquêts. Dans ce régime :

– Les biens acquis à titre onéreux pendant le mariage sont en principe communs, quelle que soit la personne qui a payé ou signé l’acte.

– Les biens détenus avant le mariage, ou reçus par donation ou succession pendant le mariage, restent des biens propres.

En pratique, la residence principale est souvent un bien commun, financé pendant le mariage, ce qui implique :

En copropriété par moitié, chaque époux peut gérer les biens, sauf pour le logement familial (article 215). En divorce, le partage se fait en deux, avec des rééquilibrages possibles via récompenses ou créances entre époux.

Si la maison est un bien propre de l’un des époux (par exemple, achetée avant le mariage, ou reçue par succession), elle reste sa propriété exclusive, mais la protection du logement familial s’applique tout de même. Le propriétaire ne peut donc pas la vendre ou l’hypothéquer sans l’accord de son conjoint tant qu’elle sert effectivement de residence principale du ménage.

Attribution de la residence principale en cas de divorce

Lors d’un divorce, la residence principale devient un enjeu majeur. Plusieurs scénarios sont possibles :

Plusieurs solutions existent pour répartir le bien immobilier lors d’une séparation : vente, rachat, maintien en indivision ou attribution préférentielle.

Solution la plus fréquente où le bien est vendu et le prix divisé selon les droits de chacun (généralement moitié/moitié, sauf clause ou apports spécifiques).

Un ex-époux conserve la maison en versant une soulte à l’autre, ajustée selon les remboursements effectués et l’entretien du bien.

Les ex-conjoints restent copropriétaires ; une convention d’indivision fixe les règles d’occupation, de gestion et de partage des charges.

Possibilité pour un époux d’obtenir le logement, notamment s’il héberge des enfants mineurs, dans des conditions légales spécifiques.

Pendant la procédure, le juge aux affaires familiales peut attribuer provisoirement la jouissance du logement à l’un des époux, en tenant compte de l’intérêt des enfants et de la capacité de chacun à se reloger. L’occupation peut être gratuite (au titre du devoir de secours) pendant la procédure, puis donner lieu à une indemnité d’occupation après le divorce, jusqu’au partage effectif.

Mariage, PACS et concubinage : des protections très différentes

La protection attachée à la residence principale varie sensiblement selon le statut du couple :

| Statut du couple | Protection spécifique du logement familial | Droits du survivant sur la residence principale |

|---|---|---|

| Mariage | Article 215 : impossibilité d’aliéner seul le logement et ses meubles ; co‑gestion imposée | Droits successoraux renforcés, droit temporaire au logement, possibilités de donation entre époux, préciput… |

| PACS | Pas d’équivalent automatique à l’article 215 ; nécessité de prévoir des clauses spécifiques dans la convention et dans les actes | Exonération totale de droits de succession, mais pas de vocation héréditaire automatique sans testament ; protection moindre sans anticipation |

| Concubinage | Aucune protection légale spécifique ; le logement appartient à celui dont le nom figure sur le titre ou le bail | Aucun droit successoral automatique ; nécessité d’outils ad hoc (tontine, testament, SCI…), avec attention particulière à la fiscalité (souvent 60 % entre non-parents) |

Pour un couple non marié, protéger la residence principale nécessite donc un travail d’anticipation, via des clauses de tontine, des montages en indivision, des donations, des assurances, ou la création de sociétés civiles, en acceptant les contraintes fiscales qui en découlent.

Transmission de la residence principale : conjoints, descendants et fiscalité

Protéger la residence principale, c’est aussi anticiper ce qu’il adviendra du logement au décès de l’un des conjoints ou partenaires, afin d’éviter que le survivant soit contraint de quitter le domicile ou d’en vendre une partie.

Les droits renforcés du conjoint survivant

Les grandes réformes de 2001, 2006 puis la loi TEPA de 2007 ont profondément renforcé la protection du conjoint survivant :

– Le conjoint est désormais un héritier à part entière, avant les collatéraux (frères, sœurs…).

– Il bénéficie d’une exonération totale des droits de succession, sans plafond, sur tout ce qu’il reçoit (immobilier, comptes, meubles, etc.).

– Le conjoint dispose d’un droit au logement temporaire : s’il occupait effectivement la residence principale au moment du décès, il a, pendant un an, la jouissance gratuite du logement et du mobilier qui le garnit.

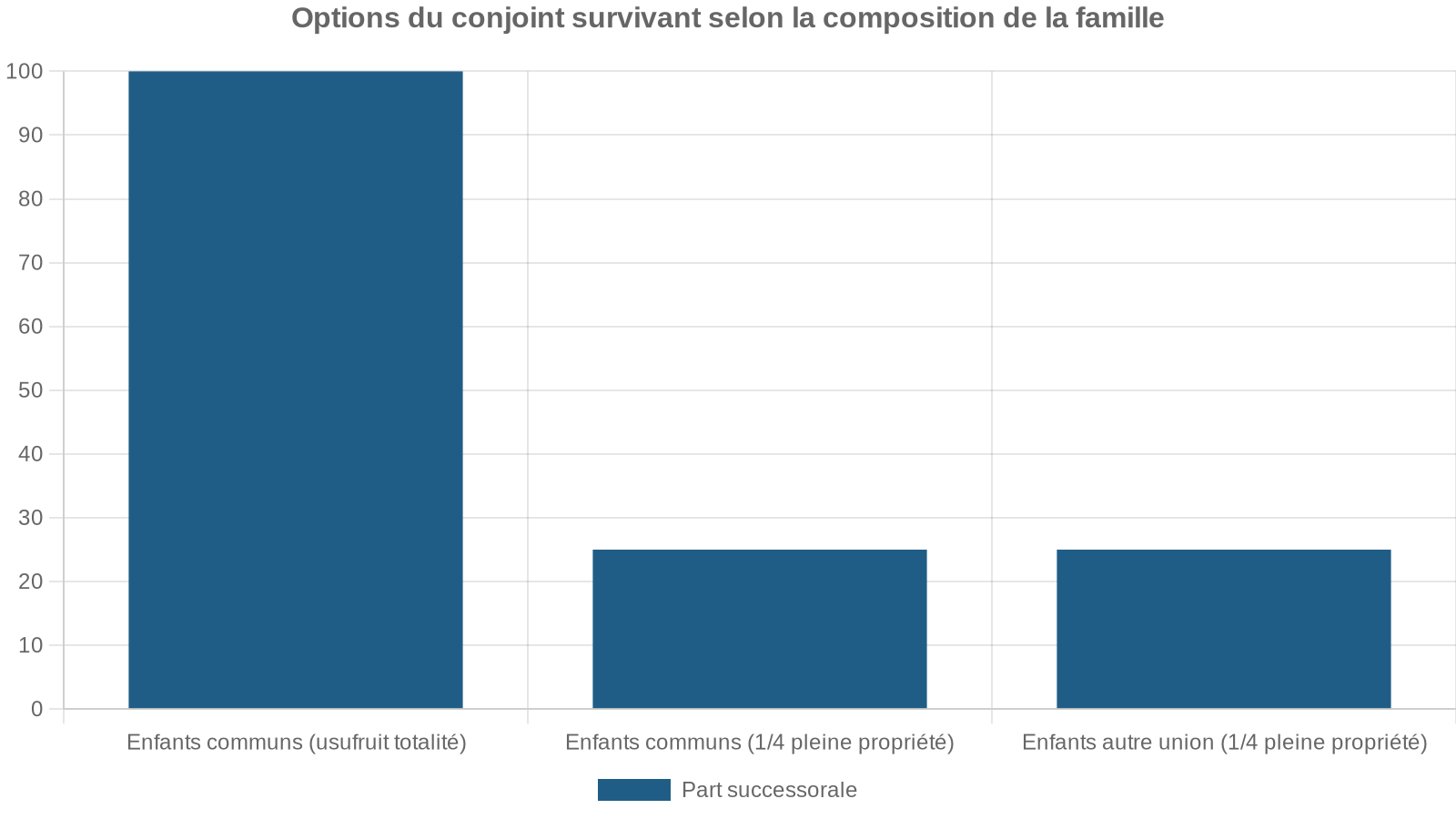

Lorsque le défunt laisse des enfants, la part du conjoint dépend de la situation :

En l’absence de descendants, la part du conjoint augmente mécaniquement, jusqu’à l’intégralité de la succession en pleine propriété lorsque le défunt n’a ni enfants, ni parents survivants.

Donation entre époux (« donation au dernier vivant »)

La donation entre époux (souvent appelée « donation au dernier vivant ») est l’un des outils les plus puissants pour sécuriser la situation du conjoint survivant, notamment en ce qui concerne la residence principale.

Formalisée par un acte notarié, relativement peu coûteux au regard des enjeux, cette donation permet d’ouvrir au conjoint survivant des choix supplémentaires au moment du décès, en lui donnant accès à la quotité disponible spéciale entre époux prévue par l’article 1094‑1 du Code civil.

En présence d’enfants, le conjoint peut alors, selon les cas :

Le conjoint survivant peut bénéficier de plusieurs options successorales : opter pour l’usufruit de la totalité des biens, ce qui lui permet d’occuper la résidence principale et de percevoir les revenus des autres biens ; choisir une combinaison pleine propriété + usufruit (par exemple un quart en pleine propriété et trois quarts en usufruit), adaptée pour laisser la nue-propriété aux enfants tout en assurant ses moyens de vivre ; ou retenir la quotité disponible spéciale en pleine propriété, variable selon le nombre d’enfants (jusqu’à la moitié avec un enfant, un tiers avec deux, un quart avec trois ou plus).

L’intérêt concret pour la residence principale est clair : le conjoint survivant peut conserver la jouissance du logement à vie, ou en recevoir la pleine propriété au-delà de ce que le seul droit légal lui aurait accordé, sans aucun droit de succession à payer.

Clause de préciput : extraire la residence principale de la masse successorale

La clause de préciput, insérée dans un contrat de mariage ou dans une convention modificative de régime matrimonial, offre une autre arme de protection.

Cette clause permet de stipuler que, au décès du premier époux, le survivant pourra prélever, avant tout partage et hors succession, certains biens communs, par exemple :

– la residence principale ;

– un portefeuille de titres ;

– tout autre actif important pour son équilibre financier.

Plusieurs caractéristiques en font un outil puissant :

Le préciput s’applique uniquement aux biens communs, pas aux biens propres. Il s’agit d’une convention matrimoniale sans droits de succession, permettant au conjoint survivant de devenir plein propriétaire de la résidence principale hors de la masse successorale et du partage avec les enfants.

Le seul droit dû est, le cas échéant, un droit de partage (2,5 % du net), sans commune mesure avec une taxation successorale classique.

Avantages fiscaux liés à la residence principale au décès

Sur le plan fiscal, la residence principale bénéficie de plusieurs mécanismes favorables lors de la succession :

– Pour le conjoint survivant ou le partenaire de PACS, il y a exonération totale de droits de succession, quelle que soit la valeur du bien.

– Pour les enfants, la valeur de la residence principale occupée comme logement principal par le défunt et par certains héritiers peut bénéficier d’un abattement de 20 % sur la valeur vénale, sous réserve de conditions (occupation comme principale residence par le défunt et par au moins un conjoint survivant, partenaire de PACS, enfant mineur ou enfant majeur invalide).

La combinaison de ces règles permet souvent de transmettre la residence principale dans de bonnes conditions, à condition d’anticiper la répartition entre conjoint et enfants à l’aide des outils juridiques appropriés.

Tontine et protection de la residence principale pour les couples non mariés

Pour les couples non mariés, en particulier les concubins, la protection de la residence principale est beaucoup plus fragile. La clause de tontine (ou pacte tontinier, clause d’accroissement) fait partie des mécanismes les plus efficaces – mais aussi les plus techniques.

Principe de la clause de tontine immobilière

La tontine immobilière consiste à acheter un bien à plusieurs (souvent un couple) en insérant, dans l’acte notarié d’acquisition, une clause selon laquelle :

– Le dernier vivant des co‑acquéreurs est réputé avoir été propriétaire du bien depuis l’origine.

– À chaque décès, la quote‑part du défunt s’éteint purement et simplement.

Conséquence juridique majeure :

– Le bien est exclu de la succession du premier décédé. Il est considéré comme n’ayant jamais fait partie de son patrimoine.

– Les héritiers du premier défunt n’ont aucun droit sur le bien.

– Le survivant devient seul propriétaire, rétroactivement, sans passer par l’indivision ni par le partage successoral.

Pour un couple non marié, c’est une manière très forte de garantir au survivant la pleine propriété de la résidence principale, à l’abri des revendications d’enfants d’une première union ou de la famille du défunt.

Conditions de validité et fonctionnement

Pour que la tontine soit valable, plusieurs conditions doivent être respectées :

– La clause doit être insérée dès l’acte d’acquisition, et non ajoutée ultérieurement, afin de préserver le caractère aléatoire de l’opération.

– Les co‑acquéreurs doivent avoir une espérance de vie comparable.

– Ils doivent participer de façon équivalente au financement du bien, pour éviter une requalification en donation déguisée.

Pendant la vie commune :

– La gestion du bien est unanimiste : toute décision importante (vente, hypothèque, gros travaux) suppose l’accord de tous les tontiniers.

– En cas de désaccord persistant, il est impossible de forcer la vente par voie judiciaire tant que tous les tontiniers sont en vie.

Au décès du premier :

Le pacte se dissout pour le défunt, et l’intégralité du bien est accrue au survivant sans indivision nouvelle. Les héritiers du défunt ne peuvent pas revendiquer de droits sur le bien.

Fiscalité de la tontine et residence principale

Sur le plan civil, la tontine permet de sortir le bien de la succession. Sur le plan fiscal, la logique est différente :

– En vertu du Code général des impôts, la part « reçue » par le survivant en application d’une clause tontinière est assimilée à une mutation à titre gratuit (donation ou succession).

– En l’absence de lien familial (concubins), la taxation peut atteindre 60 % après un faible abattement, ce qui est très lourd.

Toutefois, une exception spécifique vise la residence principale :

– Si l’immeuble visé par la tontine constitue la residence principale commune des co‑acquéreurs au jour du décès ;

– Et si sa valeur totale n’excède pas un certain plafond (environ 76 000 € dans les textes cités, un seuil à vérifier au moment de l’opération) ;

La fraction transmise au survivant est traitée comme une mutation à titre onéreux. Elle n’est pas imposée comme une donation ou une succession, mais soumise aux droits d’enregistrement classiques, soit environ 5,8 %.

Autrement dit, pour un bien de valeur modeste servant de résidence principale, la tontine permet de :

– protéger totalement le survivant sur le plan civil ;

– limiter très fortement la fiscalité de transmission, y compris entre concubins.

Au‑delà du seuil, le régime fiscal de droit commun s’applique : si les concubins ne sont pas mariés ni pacsés, la taxation à 60 % peut rendre la tontine fiscalement dissuasive, sauf à combiner d’autres outils (PACS, assurance-vie, etc.).

Tontine et autres formes de tontines financières

La tontine ne se limite pas à l’immobilier. Il existe des tontines financières, où des épargnants mettent en commun des capitaux sur une période longue (10 à 25 ans généralement). À l’échéance, les capitaux et leurs produits sont répartis entre les survivants.

Même si ce mécanisme relève davantage de la préparation de la retraite ou de la transmission d’un capital financier, il peut indirectement participer à la sécurisation de la residence principale, par exemple en finançant le remboursement anticipé d’un prêt immobilier ou la réalisation de gros travaux indispensables.

Assurance emprunteur et residence principale : un rempart contre les accidents de la vie

La protection de la residence principale passe aussi par la sécurisation du crédit immobilier qui la finance. En France, même si la loi ne l’impose pas formellement, aucune banque n’accorde de prêt immobilier sans assurance emprunteur : c’est une condition de fait incontournable.

Le rôle de l’assurance emprunteur pour la residence principale

L’assurance emprunteur garantit le remboursement du prêt en cas :

– de décès (garantie DC, toujours exigée) ;

– de perte totale et irréversible d’autonomie (PTIA, toujours exigée) ;

– de invalidité permanente totale (IPT, généralement exigée pour la residence principale) ;

– de incapacité temporaire de travail (ITT, très fréquemment exigée pour la residence principale) ;

– parfois de invalidité partielle permanente (IPP, recommandée) et de perte d’emploi (optionnelle).

Pour l’achat d’une residence principale, les banques exigent en pratique le « noyau dur » suivant : DC + PTIA + IPT + ITT. L’objectif est double :

– protéger la banque, en assurant le remboursement du capital restant dû en cas de sinistre majeur ;

– protéger la famille, en évitant qu’un décès, un accident grave ou une incapacité ne conduisent à la vente forcée du logement.

En cas de sinistre garanti, l’assureur prend en charge tout ou partie des mensualités ou le capital restant dû selon la quotité assurée, permettant ainsi de conserver la résidence principale dans le patrimoine du foyer.

Coût de l’assurance : un enjeu majeur

L’assurance emprunteur représente souvent entre un quart et un tiers du coût total du crédit immobilier. Sur un prêt de 200 000 € sur 20 ans, elle peut peser 10 000 à 20 000 € selon le profil de l’assuré et le contrat choisi.

Les taux d’assurance varient fortement en fonction :

– de l’âge de l’emprunteur ;

– de son état de santé et de son statut fumeur / non-fumeur ;

– du montant et de la durée du prêt ;

– du type de contrat (contrat groupe bancaire ou délégation individuelle).

Les tendances observées pour 2026 montrent des écarts considérables :

| Âge (emprunteur type, prêt 200 000 € sur 20 ans) | Assurance banque : taux moyen | Coût mensuel indicatif | Délégation d’assurance : fourchette de taux | Coût mensuel indicatif |

|---|---|---|---|---|

| 25 – 35 ans | ≈ 0,34 % | ≈ 57 € | 0,08 – 0,12 % | ≈ 13 – 20 € |

| 35 – 45 ans | ≈ 0,38 % | ≈ 63 € | 0,14 – 0,20 % | ≈ 23 – 33 € |

| 45 – 55 ans | ≈ 0,45 % | ≈ 75 € | 0,22 – 0,30 % | ≈ 37 – 50 € |

| 55 – 65 ans | ≈ 0,55 % | ≈ 92 € | 0,35 – 0,45 % | ≈ 58 – 75 € |

Les écarts s’expliquent en partie par la différence entre les contrats « groupe » des banques, mutualisés et peu personnalisés, et les contrats individuels en délégation, plus finement tarifés selon le profil.

Sur la durée totale du crédit, le passage d’un contrat groupe à une délégation peut représenter jusqu’à 15 600 € d’économies, sans diminuer le niveau de garantie dès lors que le principe d’équivalence de garanties est respecté.

Effet de l’âge et du tabagisme sur les taux

Les barèmes 2026 confirment l’impact majeur de l’âge et du statut fumeur :

| Profil (prêt 20 ans, toutes garanties) | Taux moyen assurance |

|---|---|

| 20 ans, non-fumeur | 0,06 % |

| 20 ans, fumeur | 0,08 % |

| 30 ans, non-fumeur | 0,07 % |

| 30 ans, fumeur | 0,11 % |

| 40 ans, non-fumeur | 0,13 % |

| 40 ans, fumeur | 0,19 % |

| 50 ans, non-fumeur | 0,30 % |

| 50 ans, fumeur | 0,41 % |

L’écart est particulièrement spectaculaire lorsque l’on regarde le coût global sur un exemple type (prêt 150 000 € sur 20 ans) :

| Tranche d’âge | Statut | Taux moyen | Coût total estimé sur 20 ans |

|---|---|---|---|

| 26 – 30 ans | Non-fumeur | ≈ 0,1024 % | ≈ 3 262 € |

| 26 – 30 ans | Fumeur | ≈ 0,1332 % | ≈ 4 186 € |

| 36 – 40 ans | Non-fumeur | ≈ 0,2042 % | ≈ 6 317 € |

| 36 – 40 ans | Fumeur | ≈ 0,2655 % | ≈ 8 156 € |

| 46 – 50 ans | Non-fumeur | ≈ 0,4129 % | ≈ 12 576 € |

| 46 – 50 ans | Fumeur | ≈ 0,6605 % | ≈ 20 006 € |

| 56 – 60 ans | Non-fumeur | ≈ 0,6851 % | ≈ 20 744 € |

| 56 – 60 ans | Fumeur | ≈ 1,0962 % | ≈ 33 076 € |

L’enjeu pour un ménage qui veut protéger sa residence principale n’est donc pas seulement de souscrire une assurance, mais aussi de choisir le bon contrat au bon moment, et de le renégocier ou le changer lorsque la loi le permet.

Révolutions légales : Lagarde, Hamon, Lemoine

Plusieurs textes ont profondément libéralisé le marché de l’assurance emprunteur, avec un impact direct sur la sécurité financière de la residence principale :

Depuis la loi Lagarde (2010) instaurant le libre choix dès l’origine, le droit à résiliation s’est renforcé avec les lois successives. La loi Lemoine (2022), en vigueur en 2026, permet la résiliation à tout moment sans frais, supprime le questionnaire médical pour les prêts inférieurs à 200 000 € par personne (400 000 € en couple) avant 60 ans, réduit le droit à l’oubli à 5 ans pour certains cancers et hépatite C, et impose une information annuelle sur les droits et le coût de l’assurance sur 8 ans.

Pour des ménages fragilisés par un problème de santé, ces évolutions rendent plus accessible une assurance de qualité, ce qui contribue à mieux protéger la residence principale contre le risque de défaut de remboursement.

Stratégies pratiques pour sécuriser le crédit de la residence principale

En 2026, protéger sa résidence principale via l’assurance emprunteur suppose plusieurs réflexes :

Vérifiez que les garanties obligatoires pour un logement principal (décès, PTIA, IPT, ITT) sont incluses et que les exclusions ne sont pas excessives. Comparez les offres de délégation d’assurance dès la souscription et en cours de prêt grâce à la résiliation à tout moment. Pour des projets de moins de 200 000 € par personne, utilisez la suppression du questionnaire médical afin d’éviter des surprimes. N’oubliez pas que l’assurance constitue un levier d’économie majeur sur le prêt immobilier et conditionne la protection de votre logement en cas d’imprévu.

Autres leviers juridiques et sociaux de protection de la residence principale

Au‑delà du crédit, de la situation conjugale et de la profession, plusieurs dispositifs complètent la protection de la residence principale.

Protection pendant la vie du couple et en cas de séparation

Le logement familial bénéficie d’une protection spécifique :

– Pendant le mariage, les règles de co‑gestion interdisent à un époux de priver unilatéralement la famille de son toit.

– En cas de séparation ou de divorce, le juge peut organiser l’attribution provisoire du logement, souvent au parent qui a la charge principale des enfants.

– En cas de violences conjugales, des ordonnances de protection peuvent rapidement attribuer le logement à la victime et imposer l’éviction du conjoint violent.

Pour les couples pacsés ou en concubinage, cette protection n’est pas automatique mais peut être reconstituée par contrat (PACS soigneusement rédigé, conventions d’indivision, organisation de la propriété, etc.).

Aides au logement et notion de residence principale

Les aides publiques au logement, comme l’APL ou l’ALF, sont réservées à la residence principale, définie notamment par :

Le temps d’occupation minimal par an est de 8 mois, avec des critères de décence incluant une surface d’au moins 8 m² pour une personne seule.

Ces aides ne protègent pas juridiquement la residence principale contre les créanciers, mais elles contribuent à la sécuriser financièrement, en diminuant le coût du logement pour les ménages modestes.

Protection du logement des majeurs protégés

Lorsqu’un adulte est placé sous un régime de protection (curatelle, tutelle), l’article 426 du Code civil impose une protection particulière de son logement et de son mobilier :

Les gestionnaires doivent conserver le logement et les meubles à disposition de la personne protégée tant que son état le permet. Toute vente ou location exige une nécessité, l’intérêt exclusif de la personne, et l’autorisation du juge ou du conseil de famille, éventuellement après avis médical. Cette protection ne rend pas le bien insaisissable, mais limite strictement les décisions pour éviter une perte inutile de la résidence principale.

Vers une nouvelle couche de protection assurantielle

Les débats budgétaires récents ont également mis en avant l’idée de renforcer la protection des propriétaires occupants en cas de péril ou d’impossibilité d’habiter :

– La création d’un fonds de gestion des risques alimenté par une petite majoration des contrats d’assurance habitation est envisagée pour prendre en charge les coûts de relogement d’urgence au‑delà de quelques mois.

– L’objectif est de compléter les garanties obligatoires des contrats d’assurance en cas d’arrêté de péril rendant la residence principale inhabitable, afin d’éviter que les ménages ne se retrouvent sans solution à moyen terme.

Ces pistes, inspirées du régime des catastrophes naturelles, visent à faire de l’assurance habitation un outil plus robuste de protection du « toit » en situation de crise grave.

Conclusion : articuler les outils plutôt que les subir

La protection de la residence principale repose aujourd’hui sur un ensemble d’outils d’une grande richesse :

Découvrez les mécanismes juridiques pour protéger votre résidence principale face aux aléas de la vie : insaisissabilité, transmission, et sécurisation financière.

Pour l’entrepreneur individuel, le logement est automatiquement insaisissable face aux créanciers professionnels.

Règles de co-gestion, droits du conjoint survivant, donations entre époux et clause de préciput pour préserver la maison.

Pour les couples non mariés, verrouillage civil de la transmission de la résidence principale avec maîtrise fiscale.

L’assurance emprunteur modernisée devient un pivot de la protection financière du logement face aux accidents de la vie.

Mécanismes spécifiques pour les majeurs protégés, les situations de violences conjugales, ou les cas de péril et d’interdiction d’habiter.

L’enjeu, pour chaque ménage, n’est plus d’ignorer ces outils ou d’en subir les effets par défaut, mais de les combiner intelligemment selon sa situation :

– entrepreneur ou salarié ;

– marié, pacsé ou en concubinage ;

– présence d’enfants communs ou de familles recomposées ;

– existence ou non d’un crédit immobilier significatif.

En 2026, protéger sa residence principale, c’est moins une affaire de « produit miracle » qu’un travail d’architecture juridique et financière, mobilisant le notaire, le conseil en assurance, éventuellement l’avocat, pour transformer un simple bien immobilier en véritable pierre angulaire de la sécurité familiale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.