Le régime de la séparation de biens séduit de plus en plus de couples qui veulent préserver leur autonomie financière, protéger un patrimoine professionnel ou encore ménager les intérêts d’enfants d’une première union. À l’inverse, ce régime peut s’avérer très dur pour le conjoint le plus fragile, notamment en cas de divorce ou de décès, s’il n’a pas été anticipé et complété par des clauses adaptées.

Malgré une apparente séparation stricte des patrimoines, ce régime implique des règles complexes : gestion des dettes ménagères, protection du logement familial, preuve de propriété, risques de fraude envers les créanciers, et possibilité d’utiliser des mécanismes hybrides comme la société d’acquêts ou la participation aux acquêts.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le fonctionnement du régime de la séparation de biens

Le régime de la séparation de biens est un régime matrimonial conventionnel : il ne s’applique que si les futurs époux signent un contrat de mariage devant notaire. À défaut, ils relèvent automatiquement de la communauté réduite aux acquêts, régime légal par défaut.

Sous ce régime séparatiste, le principe est simple sur le papier : aucun patrimoine commun n’existe. En pratique, il est régi par les articles 1536 à 1543 du Code civil.

Propriété et gestion des biens

Chaque époux reste plein propriétaire :

– des biens qu’il possédait avant le mariage ;

– de ceux qu’il acquiert pendant le mariage, à titre onéreux ou gratuit (achat, donation, succession) ;

– des revenus tirés de ses biens (loyers, intérêts, dividendes) et de son travail (salaires, honoraires…).

Chaque époux conserve l’administration, la jouissance et la libre disposition de ses biens personnels.

Article 1536 du Code civil

Concrètement, un époux peut vendre, donner, hypothéquer ses biens propres sans avoir besoin de l’accord de l’autre, sauf exceptions prévues par le « régime primaire impératif » applicable à tous les couples mariés, quel que soit leur régime.

Les exceptions liées au logement de la famille et aux biens indivis

La principale limite à cette autonomie touche le logement familial. L’article 215, alinéa 3 du Code civil interdit à un époux, même seul propriétaire, de disposer des droits portant sur le logement de la famille (vente, hypothèque, donation…) ou des meubles qui le garnissent sans le consentement de l’autre. La Cour de cassation sanctionne ce type d’acte par une nullité relative, justement pour protéger le conjoint et la stabilité du foyer.

Lorsqu’un bien est acheté ensemble par les époux, il tombe en indivision. Chacun est propriétaire selon sa quote-part, et tout acte de disposition nécessite l’accord des deux.

Biens propres, biens indivis et preuve de la propriété

Sous la séparation de biens, il n’existe pas de masse commune, mais il peut exister une indivision ordinaire sur certains biens (résidence principale achetée ensemble, compte joint, véhicule acquis en commun, etc.).

Le point clé, souvent sous-estimé, est la preuve de la propriété. En l’absence de preuve, un bien est réputé indivis. Pour établir qu’un bien est personnel, la jurisprudence admet tout moyen :

| Élément de preuve | Exemples concrets couramment utilisés |

|---|---|

| Titre de propriété | Acte notarié d’achat, acte de donation, attestation de propriété successorale |

| Justificatifs financiers | Factures, relevés bancaires, attestations de remploi de fonds propres |

| Documents d’assurance | Contrats d’assurance, attestations mentionnant le propriétaire |

| Inventaires | État descriptif dressé et signé par les deux époux au moment du mariage |

En pratique, il est vivement recommandé d’établir un inventaire précis au moment du mariage et de conserver méthodiquement les justificatifs d’acquisition.

Les dettes sous le régime de la séparation de biens

L’un des attraits majeurs du régime réside dans la gestion des dettes. Contrairement au régime communautaire où les engagements d’un époux peuvent peser sur le patrimoine commun, la séparation de biens fonctionne sur un principe : chacun répond de ses dettes personnelles.

Principe : autonomie et protection contre les créanciers privés

L’article 1536 du Code civil pose le principe : chaque époux reste seul tenu des dettes contractées en son nom, avant comme pendant le mariage, à l’exception notable des dettes ménagères visées par l’article 220.

Dans la pratique, cela signifie que : cela implique des actions concrètes et des mesures à mettre en œuvre.

– un crédit à la consommation souscrit par un seul époux n’autorise pas le créancier à saisir les biens de l’autre époux ;

– les dettes professionnelles d’un entrepreneur marié sous ce régime ne mettent pas directement en péril le patrimoine personnel de son conjoint.

Pour les professions à risque (commerçants, artisans, professions libérales, dirigeants d’entreprise en nom propre), les créanciers professionnels ne peuvent saisir que les biens propres du débiteur, et non ceux de son conjoint.

L’exception des dettes ménagères et des charges du mariage

Cette autonomie n’est cependant pas absolue. L’article 214 du Code civil impose à chaque époux de contribuer aux charges du mariage selon ses facultés respectives. L’article 220 précise par ailleurs que les dettes contractées par un époux pour l’entretien du ménage ou l’éducation des enfants engagent solidairement les deux.

Les charges du mariage recouvrent notamment :

– le logement (loyer, remboursement du prêt de la résidence familiale, travaux indispensables) ;

– la nourriture, les soins de santé, les vêtements ;

– les frais de scolarité et d’éducation des enfants ;

– certaines dépenses de loisirs, vacances, transports, lorsqu’elles participent au train de vie normal du foyer.

Si un époux ne contribue pas assez, l’autre peut saisir le juge aux affaires familiales pour fixer une pension. Cette obligation dure tant que le mariage n’est pas dissous (divorce, décès) ou transformé en séparation de corps.

Quand la contribution aux charges ne couvre pas tout

La Cour de cassation a affiné sa jurisprudence : la contribution en capital d’un époux à certains projets patrimoniaux ne s’analyse pas comme une simple participation aux charges du mariage.

Ainsi, la haute juridiction a jugé :

– que la mise de fonds personnels d’un époux séparé de biens pour financer la part de l’autre dans l’achat d’un immeuble familial en indivision ne constitue pas, sauf accord contraire, une contribution aux charges (Cass. 1re civ., 3 oct. 2019, n° 18‑20.828) ;

– qu’il en va de même pour la construction ou l’amélioration d’un immeuble appartenant en propre à l’autre époux mais utilisé comme logement de famille (Cass. 1re civ., 9 juin 2022, n° 20‑21.277).

Dans ces hypothèses, l’époux qui a investi peut, lors de la liquidation, réclamer une créance à l’autre ou à l’indivision. Autrement dit, tout n’est pas « absorbé » par l’obligation de contribuer aux charges.

La séparation de biens et les créanciers : protection, fraudes et recours

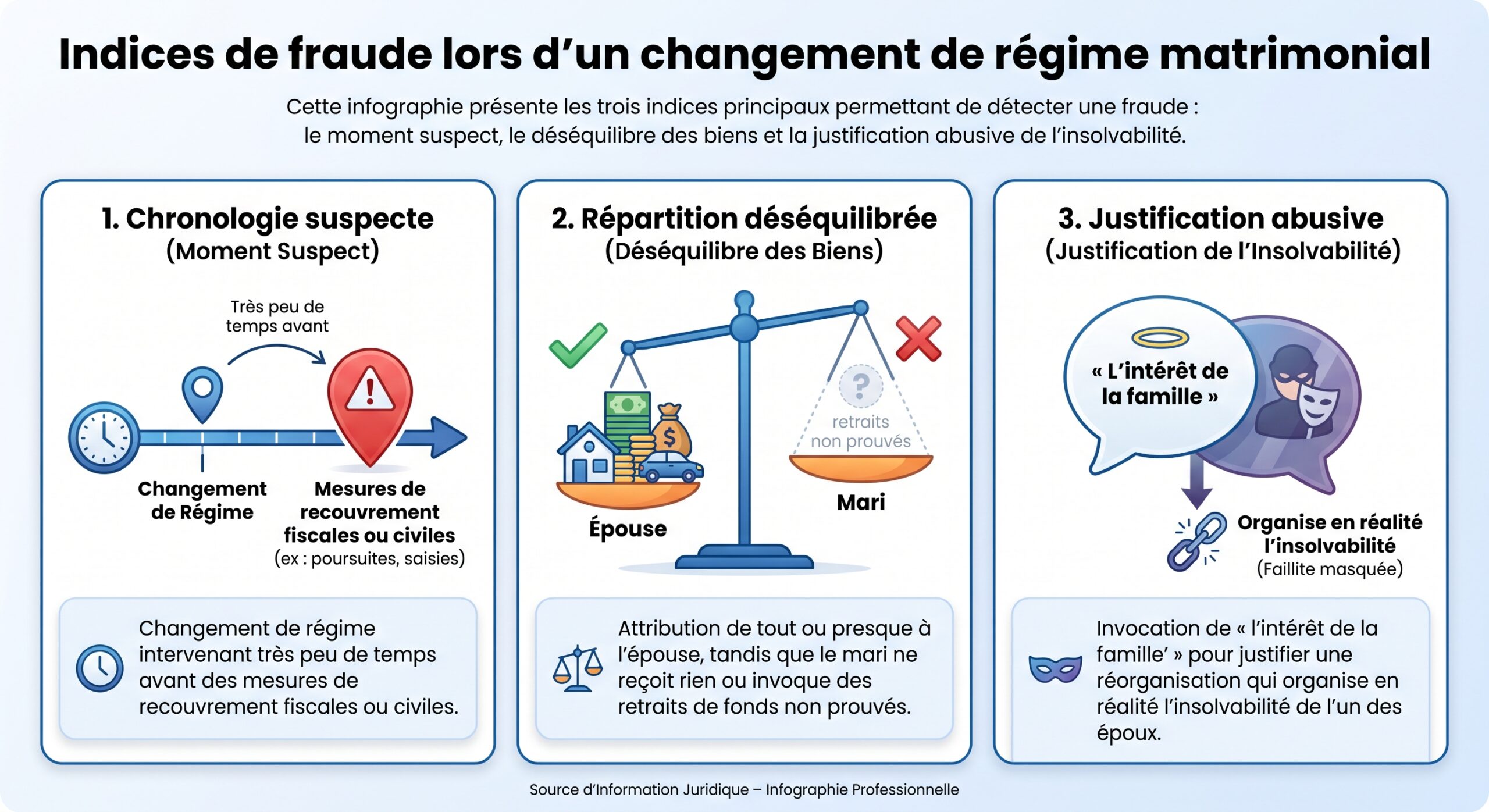

La séparation de biens est souvent choisie pour protéger le patrimoine familial des aléas professionnels. Mais elle ne peut pas servir de paravent frauduleux organisé après coup pour échapper aux créanciers.

Changer de régime pour organiser son insolvabilité

Les règles du Code civil et la jurisprudence montrent que certains débiteurs ont tenté de changer de régime matrimonial pour soustraire leurs biens à la saisie. Le schéma classique est le suivant : un couple marié en communauté opte pour la séparation de biens, puis procède à un partage où les actifs sûrs sont attribués au conjoint non endetté, tandis que les actifs douteux restent au conjoint débiteur.

Plusieurs indices peuvent révéler une fraude aux droits des créanciers :

Dans ce contexte, l’administration fiscale française (Trésor), mais aussi les créanciers privés, disposent de recours judiciaires puissants.

Publicité, opposition et action paulienne

Pour limiter les abus, la loi encadre strictement les changements de régime matrimonial (article 1397 du Code civil) :

– le projet de changement doit faire l’objet d’une publicité dans un journal d’annonces légales ;

– les créanciers disposent d’un délai de trois mois pour former opposition ;

– si la convention est passée malgré une opposition, elle doit être homologuée judiciairement.

Même s’ils n’ont pas participé à la procédure, les créanciers peuvent encore : prendre des mesures pour protéger leurs droits, contester la procédure ou revendiquer leur créance.

Les créanciers peuvent exercer une tierce opposition contre le jugement prononçant une séparation de biens judiciaire (article 1447, alinéa 2 du Code civil) ou homologuant un changement de régime. Ils peuvent également engager une action paulienne pour faire déclarer inopposable un changement de régime ou un partage frauduleux destiné à les priver de leurs garanties.

Il leur appartient alors de prouver la fraude (intention de nuire à leurs droits) et le préjudice subi (appauvrissement de leur gage).

Logement familial, hypothèques et saisies

L’article 215, alinéa 3 du Code civil protège le conjoint contre les actes de disposition volontaires de l’autre sur le logement familial, mais ne fait pas obstacle aux procédures d’exécution menées par des tiers. Les créanciers peuvent donc, en dehors de la fraude :

– faire inscrire une hypothèque judiciaire sur le logement familial appartenant en propre à l’un des époux ;

– engager une vente forcée de l’immeuble ;

– provoquer le partage d’un bien indivis pour réaliser la quote‑part du débiteur (article 815‑17 du Code civil).

Autrement dit, la protection du logement familial ne bloque pas les poursuites dès lors que la dette est personnelle au propriétaire et qu’aucune manœuvre frauduleuse n’est caractérisée.

Les grands avantages du régime de la séparation de biens

Malgré sa sévérité potentielle pour un époux économiquement plus faible, la séparation de biens présente des atouts indéniables qui expliquent son succès croissant.

Autonomie patrimoniale totale

C’est l’avantage le plus visible : chaque époux dispose d’une indépendance patrimoniale complète. Il gère librement ses biens, ouvre et fait fonctionner ses comptes bancaires, investit, vend ou donne sans devoir solliciter l’aval de l’autre (hors logement familial).

Cette autonomie favorise :

– la poursuite de stratégies d’investissement personnelles ;

– la protection de la vie privée financière (pas d’obligation de rendre des comptes sur chaque opération) ;

– l’équilibre dans les couples où chacun a une carrière et un patrimoine distincts, parfois très différents.

En cas de divorce, la liquidation est théoriquement simple : chacun reprend ses biens, seuls les biens indivis et les comptes joints sont à partager.

Protection contre le risque professionnel

Pour les entrepreneurs individuels, professions libérales, commerçants, artisans, ce régime est particulièrement adapté. Les dettes professionnelles, parfois très lourdes (liquidation judiciaire, redressement, dettes fournisseurs, loyers commerciaux, etc.), ne peuvent pas être recouvrées sur le patrimoine de l’autre époux.

En droit des entreprises individuelles, le patrimoine professionnel est automatiquement séparé du patrimoine personnel. Les créanciers professionnels ne peuvent pas saisir la résidence principale ni les biens personnels de l’entrepreneur, sauf en cas de fraude, de renonciation ou de sûretés volontairement consenties.

Pour les couples, la combinaison d’un statut d’entrepreneur individuel protégé et d’un régime matrimonial de séparation de biens apporte un niveau de sécurité très élevé au conjoint.

Moindre source de conflits en cas de séparation

Sous ce régime, la règle est claire : il n’existe pas de masse commune à partager. Lors du divorce :

Seuls les biens acquis en indivision font l’objet d’un partage, tandis que les biens propres sont récupérés par chaque époux.

De nombreuses études montrent que les procédures de divorce sous séparation de biens durent en moyenne moins longtemps, précisément parce que le patrimoine est plus facile à démêler qu’en communauté où tout ce qui a été acquis pendant le mariage doit être inventorié et partagé à parts égales, avec en plus le jeu des récompenses.

Protection des enfants d’une première union

Pour les familles recomposées, la séparation de biens est souvent recommandée. Tout ce qu’un époux gagne, reçoit ou acquiert pendant le mariage reste dans son patrimoine personnel. Au décès, ses enfants, y compris ceux d’une première union, héritent directement de ce patrimoine, sans être mélangés à un pot commun aux deux époux.

L’intérêt est particulièrement net si l’on compare avec la communauté réduite aux acquêts, où les enfants ne recueillent que les trois quarts de la moitié de la communauté, alors qu’en séparation de biens ils reçoivent les trois quarts de l’intégralité du patrimoine de leur parent (hors droits du conjoint survivant).

Les principaux inconvénients de la séparation de biens

Ces points forts ont un revers important : la protection du conjoint qui ne gagne pas ou peu d’argent, ou qui a consacré sa vie au foyer.

Fragilisation du conjoint « non actif »

Lorsque l’un des époux suspend sa carrière pour élever les enfants, suivre le conjoint à l’étranger, ou s’investir dans un projet commun non rémunérateur, le régime de la séparation de biens se révèle particulièrement sévère. En l’absence de mesures compensatoires (avantages matrimoniaux, clauses spécifiques, donations), ce conjoint :

– ne bénéficie d’aucun droit automatique sur les économies ou les investissements réalisés par l’autre ;

– se retrouve, en cas de divorce, avec un patrimoine qui reflète strictement ce qu’il a lui‑même acquis à son nom, ce qui peut être quasi nul.

La jurisprudence reconnaît certes la possibilité de réclamer certaines créances (en cas de financement avéré d’un bien au nom de l’autre, par exemple), mais cela suppose des preuves précises et des procédures parfois contentieuses.

Complexité pratique : qui a payé quoi ?

Dans la vie courante, les patrimoines se croisent : ouverture d’un compte joint, achat d’un logement en indivision, remboursements de prêt par un seul époux pendant que l’autre paie les dépenses courantes, etc.

Sans une traçabilité financière rigoureuse, la gestion des comptes devient complexe lors d’une séparation.

– un bien payé essentiellement par l’un mais détenu en indivision peut être partagé 50/50 si l’acte ne mentionne pas les quotes‑parts ;

– un compte joint est en principe partagé par moitié, sauf à démontrer que certaines sommes appartenaient personnellement à l’un des époux ;

– des participations à des travaux ou à des dépenses d’amélioration peuvent donner lieu à des créances, mais il faut les justifier.

Des décisions récentes de la Cour de cassation, notamment sur la répartition de la valeur d’un logement financé par un seul alors que l’autre assumait les dépenses du ménage, montrent que les juges cherchent un équilibre, mais sur la base de faits très concrets.

Protection limitée en cas de décès

En séparation de biens, il n’existe pas de patrimoine commun à partager : au décès, la succession porte uniquement sur les biens personnels du défunt et, le cas échéant, sur sa quote‑part indivise dans certains biens.

Le conjoint survivant hérite selon le Code civil (1/4 en pleine propriété avec enfants ou usufruit total), mais uniquement sur le patrimoine propre du défunt. Si la majorité des biens appartenaient au défunt, la protection du conjoint peut être insuffisante.

– si le logement familial appartenait essentiellement au défunt ;

– si le survivant a peu ou pas de patrimoine personnel ;

– en présence d’enfants non communs, où certaines options (usufruit intégral) sont exclues.

Même si le conjoint survivant est aujourd’hui exonéré de droits de succession, le problème n’est pas fiscal mais patrimonial : la part qui lui revient peut être insuffisante pour maintenir son niveau de vie ou conserver le logement.

Sans outil complémentaire (testament, donation entre époux, clause de préciput, etc.), la séparation de biens peut donc laisser le survivant dans une situation très inconfortable.

Perception morale et dynamique de couple

Sur le plan psychologique, certains couples vivent mal l’idée d’une séparation totale de leurs acquis pendant le mariage, y voyant une forme de défiance. La situation devient particulièrement délicate lorsque :

– un seul époux apparaît comme propriétaire officiel du logement familial et des principaux actifs ;

– l’autre n’a qu’un statut d’occupant sans droit réel, ce qui peut être source de pressions ou de chantage en cas de conflit.

Cette dimension immatérielle ne doit pas être sous‑estimée : un régime trop strictement séparatiste, non compensé, peut cristalliser des tensions et être vécu comme injuste.

Les régimes hybrides : atténuer la sévérité de la séparation de biens

Pour concilier autonomie patrimoniale et solidarité conjugale, la pratique notariale a développé des mécanismes intermédiaires, combinant séparation et communauté ciblée.

La séparation de biens avec société d’acquêts

La séparation de biens avec société d’acquêts est un montage purement conventionnel, issu de la pratique notariale, sans encadrement direct par la loi. Il s’agit d’une clause insérée dans un contrat de mariage séparatiste, qui crée une « bulle de communauté » sur certains biens déterminés.

Dans ce dispositif, on distingue :

– les biens propres de chaque époux, qui restent soumis aux règles de la séparation de biens ;

– une société d’acquêts, assimilable à une mini‑communauté, régie par les règles de la communauté réduite aux acquêts, sauf stipulations contraires.

Les époux définissent librement le contenu de cette bulle commune. Y sont fréquemment intégrés :

| Types de biens souvent placés dans la société d’acquêts | Commentaires |

|---|---|

| Résidence principale | Pour garantir au survivant un droit renforcé sur le logement |

| Meubles meublants du foyer | Mobilier, équipements du logement familial |

| Comptes bancaires communs | Comptes destinés aux dépenses du couple ou à l’épargne commune |

| Immeubles de rapport | Investissements locatifs détenus ensemble |

| Biens professionnels exploités en commun | Fonds de commerce commun, locaux partagés |

| Contrats d’assurance‑vie ciblés | Pour organiser des avantages matrimoniaux spécifiques |

| Biens acquis en indivision pendant le mariage | Possibilité de les faire entrer dans la bulle commune |

Les revenus des biens propres peuvent, sauf clause contraire, être versés dans la société d’acquêts, à l’image du régime communautaire.

À la dissolution (divorce ou décès) :

– chaque époux reprend ses biens propres ;

– la société d’acquêts est, en principe, partagée par moitié entre eux.

Cette construction permet par exemple de :

– protéger davantage le conjoint survivant, en prévoyant des clauses de partage inégal ou d’attribution intégrale de la société d’acquêts à son profit ;

– limiter la sévérité de la séparation de biens pour l’époux le moins fortuné, tout en maintenant une autonomie de gestion pour les autres biens.

Son principal inconvénient est qu’elle n’est pas codifiée : tout repose sur la qualité du contrat. Une rédaction approximative peut générer un fort contentieux. En outre, les biens placés dans la société d’acquêts ne sont pas protégés des créanciers de l’un ou l’autre conjoint : ceux‑ci peuvent saisir aussi bien les biens propres que ceux de la société d’acquêts.

La participation aux acquêts : séparation pendant le mariage, partage des enrichissements à la fin

Autre régime hybride, expressément prévu par le Code civil : la participation aux acquêts. Pendant le mariage, il fonctionne comme une séparation de biens classique : pas de patrimoine commun, chacun gère et possède ses biens. À la dissolution (divorce ou décès), on calcule le surcroît de richesse de chaque époux entre le début et la fin du mariage.

En cas d’enrichissement inégal entre conjoints, le moins enrichi reçoit une créance de participation égale à la moitié de la différence des enrichissements. Les pertes restent personnelles à chaque conjoint et ne sont pas partagées.

Ce régime permet donc : permettre une meilleure gestion de la santé.

– de préserver la liberté de gestion et la protection contre les dettes pendant le mariage ;

– d’assurer un partage de la valeur créée au profit de l’époux le moins avantagé.

Les époux peuvent, dans leur contrat, aménager les modalités de calcul (partage inégal, exclusion des biens professionnels du calcul, etc.), mais ces aménagements prennent la forme d’avantages matrimoniaux qui, sauf volonté contraire claire, sont en principe révoqués par le divorce.

Séparation de biens et fiscalité : imposition commune mais patrimoines distincts

Contrairement à ce que l’on croit parfois, choisir la séparation de biens ne sépare pas l’impôt sur le revenu. Tant que les époux vivent ensemble, ils font l’objet d’une déclaration commune, et bénéficient du quotient familial du foyer. La loi fiscale ne calque pas ses règles sur le régime matrimonial, sauf exceptions (séparation de fait durable, divorce, séparation de corps, etc.).

En cas de divorce, chaque époux dépose sa propre déclaration et est imposé sur ses revenus personnels. La répartition des biens (vente de la résidence principale, rachat de soulte, indemnité d’occupation) peut entraîner des conséquences en matière de plus‑values immobilières et de taxe de partage, mais celles‑ci dépendent surtout de la situation de fait (nature du bien vendu) et non du régime matrimonial.

Comment limiter les inconvénients du régime de la séparation de biens ?

Le régime de la séparation de biens n’est ni « bon » ni « mauvais » en soi. Il est adapté à certaines situations et dangereux dans d’autres s’il n’est pas accompagné de mesures correctrices.

Plusieurs leviers permettent d’en atténuer la dureté :

Améliorer la situation du conjoint survivant ou non travaillant via des outils juridiques et civils adaptés : avantages matrimoniaux, régimes spécifiques ou libéralités.

Prévoir clause de préciput et attributions différenciées dans une société d’acquêts pour renforcer les droits du conjoint.

Opter pour ce régime sur des biens clés comme la résidence principale ou l’épargne commune.

Assure le partage des enrichissements en fin de mariage, équilibrant les apports financiers.

Organiser des libéralités de son vivant, dans les limites de la réserve héréditaire des enfants.

Le recours au notaire est indispensable, non seulement pour établir le contrat de mariage ou modifier le régime, mais surtout pour :

– cartographier les risques (profession à risque, enfants d’une première union, déséquilibre de revenus, patrimoine très concentré sur un seul époux) ;

– rédiger des clauses sur mesure qui correspondent à la réalité du couple et non à une vision abstraite du régime ;

– sécuriser les conventions vis‑à‑vis des créanciers et des héritiers, afin d’éviter qu’elles ne soient requalifiées en fraudes ou en avantages matrimoniaux révoqués par le divorce.

Bilan : un régime puissant mais exigeant

Le régime de la séparation de biens : avantages et inconvenients se résume à un double constat.

D’un côté, il offre :

– une protection très efficace contre les risques professionnels ;

– une indépendance patrimoniale et une simplicité relative de liquidation en cas de divorce ;

– une meilleure maîtrise de la transmission au profit des enfants d’une première union.

De l’autre, il expose à :

Le régime de séparation de biens peut fragiliser le conjoint le moins doté sans clauses compensatrices, complexifier la preuve de propriété des biens, et isoler le conjoint survivant qui ne partage qu’une succession personnelle sans masse commune.

Ce régime exige donc une anticipation forte et une gestion juridique rigoureuse. Il convient particulièrement :

– aux couples où chacun dispose d’un revenu et d’un patrimoine significatif ;

– à ceux confrontés à des risques professionnels élevés ;

– aux situations familiales complexes (enfants de plusieurs unions).

Pour les autres, il gagnera à être adouci par des montages hybrides – société d’acquêts, participation aux acquêts, avantages matrimoniaux – afin de concilier l’objectif légitime de protection du patrimoine avec une véritable solidarité conjugale, pendant la vie commune comme au moment où celle‑ci prend fin.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.