Perdre soudainement son salaire à cause d’un arrêt de travail, même provisoire, n’est jamais anodin. Entre les règles complexes des indemnités journalières de la Sécurité sociale, les obligations de l’employeur et le rôle des contrats de prévoyance, la question centrale reste toujours la même : de combien d’argent disposera réellement le salarié, l’indépendant ou le fonctionnaire pendant son incapacité temporaire de travail ?

Face à la multiplication des arrêts longs, au resserrement des plafonds d’indemnisation et à un encadrement étatique accru de la durée des arrêts, il est essentiel de comprendre le fonctionnement des revenus de remplacement pour protéger son niveau de vie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Incapacité temporaire : de quoi parle-t-on exactement ?

L’incapacité temporaire de travail correspond à une situation où une personne, salariée ou indépendante, est momentanément dans l’impossibilité d’exercer son activité en raison d’une maladie, d’un accident, d’un accident du travail ou d’une maladie professionnelle. Elle se distingue de l’invalidité, qui s’inscrit dans la durée et ouvre, le cas échéant, droit à pension ou rente.

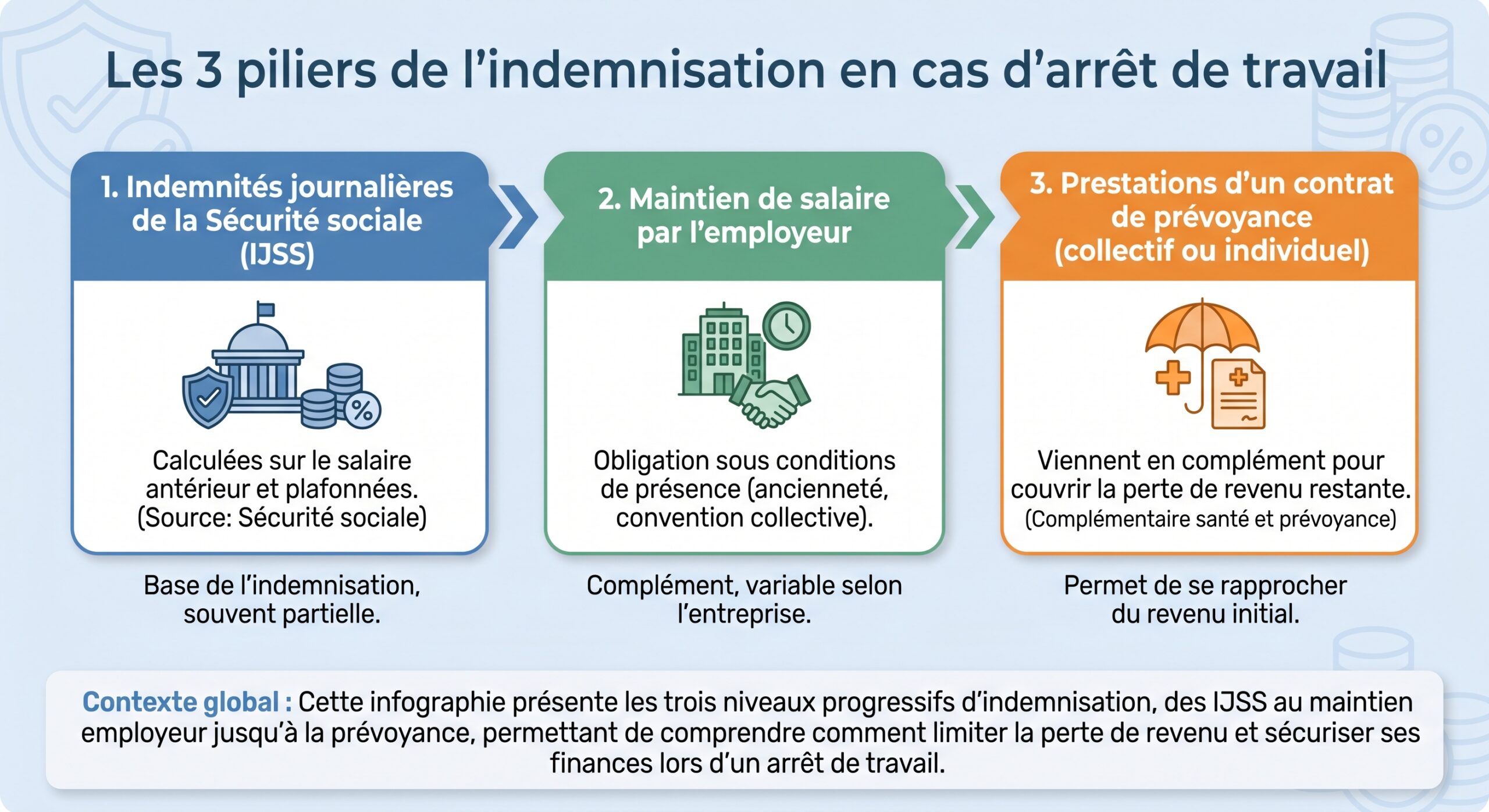

Pendant cette période d’incapacité temporaire, les revenus de remplacement se construisent en plusieurs étages. Pour un salarié du privé, on retrouve généralement :

Pour les indépendants (professions libérales, agriculteurs, artisans…), le schéma est différent : les régimes obligatoires versent leurs propres indemnités journalières avec des règles spécifiques, parfois complétées par des assurances facultatives. Quant aux fonctionnaires, ils relèvent de régimes de traitement à plein puis demi-traitement, complétés là encore, dans de nombreuses collectivités ou administrations, par des garanties de prévoyance.

Derrière cette architecture, une question clé domine : quel pourcentage du revenu antérieur est effectivement préservé, et pendant combien de temps ?

Pour les salariés relevant du régime général, la première brique du revenu de remplacement en cas de maladie simple, hors accident du travail ou maternité, est l’indemnité journalière. Son calcul repose sur le Salaire Journalier de Base (SJB).

Comment se calcule le Salaire Journalier de Base ?

Le Salaire Journalier de Base est déterminé à partir de la moyenne des rémunérations brutes perçues au cours des trois mois précédant l’arrêt de travail, rapportée à 91,25 :

| Élément | Règle de calcul | Commentaire |

|---|---|---|

| Salaire pris en compte | Moyenne des salaires bruts des 3 derniers mois | Avant arrêt de travail |

| Plafond salaire mensuel 2026 | 2 552,25 € | Soit 1,4 × Smic mensuel |

| Formule SJB | Somme des 3 salaires (plafonnés) / 91,25 | Base de calcul de l’IJ |

| Taux IJ maladie | 50 % du SJB | Avant CSG/CRDS |

Depuis un décret du 20 février 2025, mis en œuvre au 1er avril 2025, le salaire retenu pour le calcul des IJ est plafonné à 1,4 fois le Smic, contre 1,8 fois auparavant. En 2026, avec un Smic brut mensuel d’environ 1 823,03 €, le plafond de salaire mensuel retenu est donc de 2 552,25 €. Au-delà, la rémunération n’est plus prise en compte dans le calcul.

En 2026, le montant maximal brut d’indemnité journalière maladie est de 41,95 € par jour pour un cadre gagnant 3 500 € bruts mensuels, calculé sur une base de 2 552,25 €.

Attendre pour être indemnisé : le délai de carence

Les IJSS maladie ne sont versées qu’à partir du 4ᵉ jour d’arrêt de travail : les trois premiers jours constituent un délai de carence, non indemnisé par la Sécurité sociale. Ce délai peut toutefois être neutralisé ou pris en charge par l’employeur ou par le contrat de prévoyance, selon les conventions collectives et accords d’entreprise.

Des exceptions existent, notamment en cas d’affection de longue durée (ALD) exonérante ou de succession très rapprochée d’arrêts, où le délai peut être supprimé.

Une durée d’indemnisation sous surveillance

La Sécurité sociale n’indemnise pas indéfiniment. Pour une maladie “classique” (hors ALD), le versement d’IJ maladie est limité à 360 jours sur une période de 3 ans glissants. En présence d’une affection de longue durée exonérante, ce plafond est porté à 3 ans, renouvelables si l’assuré reprend une activité pendant au moins un an.

Au-delà, la situation bascule vers l’invalidité ou d’autres dispositifs (reconnaissance en maladie professionnelle, pension, etc.). Cette logique structure fortement la durée pendant laquelle l’incapacité temporaire peut générer des indemnités du régime général.

AT/MP, maternité, paternité : quand les IJSS sont plus généreuses

Toutes les incapacités temporaires ne sont pas traitées de la même façon. Les situations liées au travail ou à la parentalité obéissent à des barèmes plus favorables.

Accidents du travail et maladies professionnelles

En cas d’accident du travail (AT) ou de maladie professionnelle (MP), les règles se durcissent pour l’employeur, mais sont plus protectrices pour le salarié. La Sécurité sociale applique des taux plus élevés et une indemnisation sans délai de carence.

En 2026, les plafonds sont les suivants :

| Type d’IJ AT/MP | Période | Taux sur le SJB | Plafond 2026 |

|---|---|---|---|

| IJ AT/MP – 1ʳᵉ période | 1ᵉʳ au 28ᵉ jour | 60 % du SJB | 240,49 €/jour |

| IJ AT/MP – 2ᵉ période | À partir du 29ᵉ jour | 80 % du SJB | 320,66 €/jour |

Surtout, le versement de ces IJ commence dès le lendemain de l’accident, sans délai de carence, y compris en cas de rechute. À ce socle s’ajoutent, selon la convention collective et l’ancienneté du salarié, des compléments de l’employeur qui maintiennent une large part du salaire brut pendant plusieurs mois.

La loi de financement de la Sécurité sociale pour 2026 fixe un plafond temporel (environ 4 ans par événement) pour le versement des indemnités journalières AT/MP. Au-delà, l’incapacité est considérée comme permanente, ouvrant droit à une rente ou indemnité en capital, mais plus aux IJ temporaires.

Maternité et paternité : des montants spécifiques

Pour les congés maternité, paternité et adoption, le principe reste celui d’une indemnisation calculée sur la base des salaires antérieurs plafonnés, mais avec un plafond plus élevé :

| Prestation | Taux général | Plafond 2026 |

|---|---|---|

| IJ maternité / paternité / adoption | 100 % du SJB (dans la limite du plafond) | 104,02 €/jour |

Les conditions d’ouverture de droit (durée de travail, cotisations) restent proches de celles des IJ maladie, mais ces prestations ont un régime fiscal et social spécifique, avec, notamment, une imposition et des prélèvements sociaux adaptés.

Réformes 2025–2027 : plafonds abaissés, durées encadrées

Les revenus de remplacement en incapacité temporaire ne se comprennent plus sans intégrer les dernières grandes réformes.

D’un côté, la baisse du plafond de salaire pris en compte pour calculer les IJSS (1,8 à 1,4 Smic) réduit mécaniquement la part de revenu couverte par la Sécurité sociale pour les salaires moyens et élevés. De l’autre, la loi de financement de la Sécurité sociale pour 2026 encadre pour la première fois la durée de certains arrêts, notamment en AT/MP, et limite la durée des prescriptions.

Encadrement des durées de prescription des arrêts

À compter du 1ᵉʳ septembre 2026, la loi prévoit que :

Le premier arrêt de travail pour maladie ne peut pas dépasser une durée maximale (au moins un mois). Chaque renouvellement est aussi limité à une durée maximale (au moins deux mois).

Le médecin pourra dépasser ces plafonds à condition de motiver médicalement la prolongation, en s’appuyant, si nécessaire, sur les recommandations de la Haute Autorité de santé. L’objectif affiché : renforcer le suivi médical des arrêts longs et freiner la dérive des indemnisations.

Plafond futur des IJ AT/MP

Autre pivot majeur : la création d’un plafond de durée de versement des IJ pour accidents du travail et maladies professionnelles. Jusqu’ici, un salarié pouvait percevoir des IJ AT/MP pendant des années, tant que son état n’était ni consolidé ni guéri.

La loi 2026 instaure une durée maximale d’indemnisation, calculée de date à date, au moins égale à 3 ans (comme les ALD) et d’environ 4 ans pour un même accident ou maladie professionnelle. Passé ce délai, l’assuré bascule en incapacité permanente (rente ou capital).

Pour les employeurs et les organismes de prévoyance, cette bascule change l’horizon financier de la prise en charge du risque d’incapacité temporaire et renforce l’importance de l’articulation entre prévoyance “ITT” (incapacité temporaire totale) et garanties invalidité.

L’employeur, deuxième étage du revenu de remplacement

Pour les salariés du privé, la Sécurité sociale ne fait pas tout. La loi dite de mensualisation impose à l’employeur, sous conditions, de compléter les IJ pour maintenir une partie du salaire.

Ce maintien se déclenche si le salarié justifie d’au moins un an d’ancienneté au premier jour d’absence, a transmis son arrêt dans les 48 heures, est soigné en France ou dans l’Espace économique européen, et perçoit effectivement des IJSS.

Barème légal de maintien de salaire

Le Code du travail fixe un barème minimal, modulé selon l’ancienneté, qui s’applique en l’absence de dispositions plus favorables (convention collective, accord d’entreprise).

| Ancienneté | Période 1 – Taux & durée | Période 2 – Taux & durée | Durée totale max |

|---|---|---|---|

| 1 à 5 ans | 90 % brut pendant 30 j | 66,66 % brut pendant 30 j | 60 jours |

| 6 à 10 ans | 90 % pendant 40 j | 66,66 % pendant 40 j | 80 jours |

| 11 à 15 ans | 90 % pendant 50 j | 66,66 % pendant 50 j | 100 jours |

| 16 à 20 ans | 90 % pendant 60 j | 66,66 % pendant 60 j | 120 jours |

| 21 à 25 ans | 90 % pendant 70 j | 66,66 % pendant 70 j | 140 jours |

| 26 à 30 ans | 90 % pendant 80 j | 66,66 % pendant 80 j | 160 jours |

| ≥ 31 ans | 90 % pendant 90 j | 66,66 % pendant 90 j | 180 jours |

Ce maintien ne s’applique pas aux salariés intermittents, saisonniers, temporaires ou à domicile. Pour les autres, l’employeur verse un complément de salaire tenant compte des IJSS déjà perçues. Le but : porter la rémunération globale (IJ + complément employeur) à 90 %, puis aux deux tiers du salaire brut selon les périodes.

Subrogation : quand l’employeur encaisse les IJ à la place du salarié

Pour simplifier les flux financiers et garantir un maintien de salaire “net” constant, l’employeur peut demander la subrogation : la Sécurité sociale lui verse directement les IJSS, qu’il reverse ensuite au salarié sur la fiche de paie, sous forme de ligne “remboursement d’IJ”.

La subrogation n’est possible que si l’employeur maintient tout ou partie du salaire. Elle doit être demandée au moment de la déclaration de l’arrêt via la DSN, avec indication des dates de début et fin de subrogation. Sur le plan pratique :

Sur le bulletin de paie, les indemnités journalières de Sécurité sociale (IJSS) apparaissent en négatif dans la partie brute pour éviter une double cotisation. Le complément de salaire versé par l’employeur est ajouté en positif. En net, le salarié retrouve les IJSS (déjà réduites de la CSG/CRDS par l’Assurance maladie) ainsi que le complément employeur.

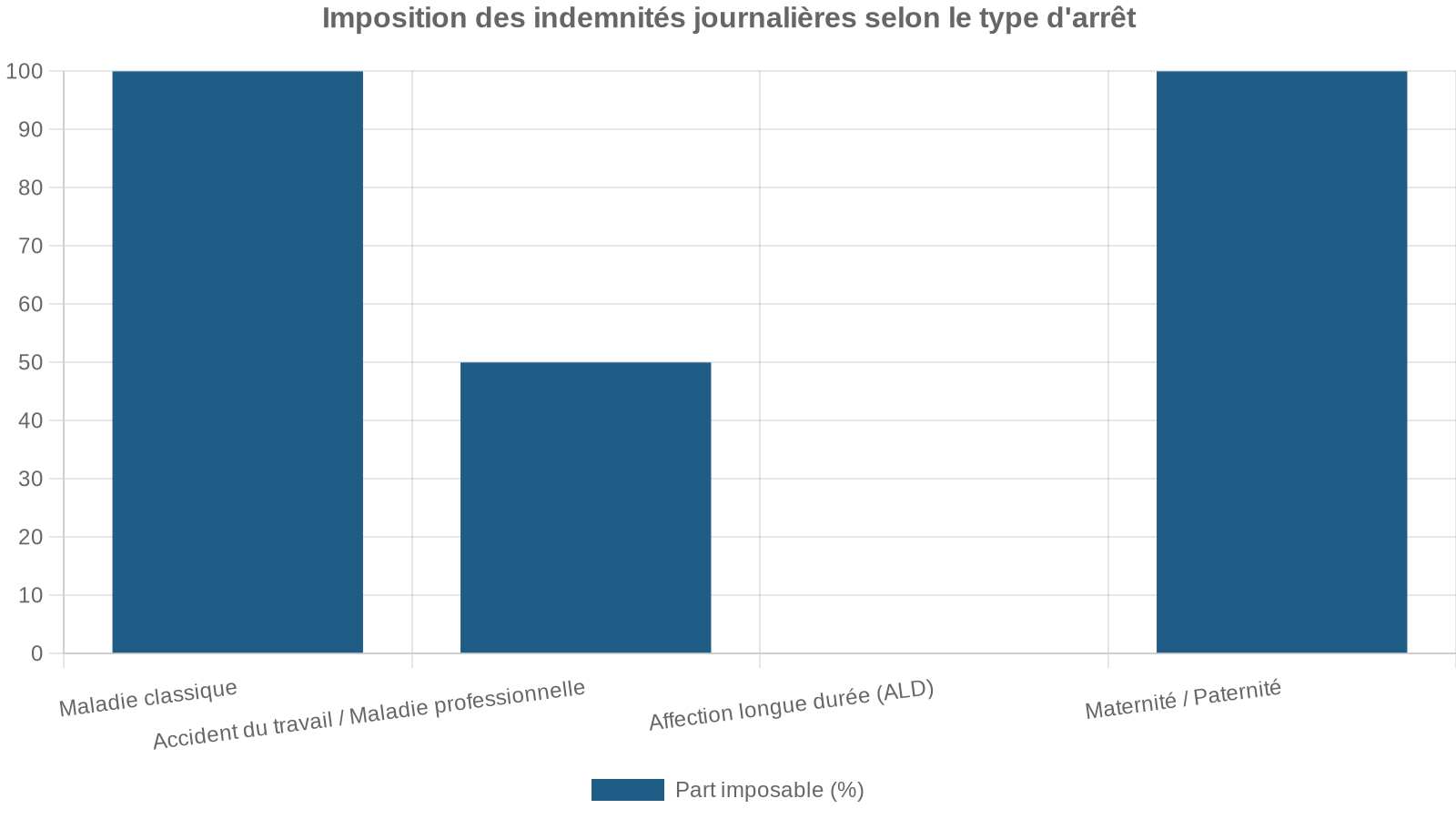

Sur le plan fiscal, ces montants sont intégrés dans le revenu imposable, et le prélèvement à la source est calculé en conséquence, en tenant compte du traitement spécifique des IJ (certaines étant partiellement ou totalement exonérées selon le cas, par exemple en AT/MP à 50 %, ou en ALD exonérante).

Le rôle central de la prévoyance incapacité temporaire

Même combinés, IJSS et maintien légal de salaire laissent souvent un “trou” important, surtout pour les revenus qui dépassent largement 1,4 Smic. C’est précisément ce déficit que les contrats de prévoyance “incapacité temporaire de travail” cherchent à combler.

L’idée est simple : garantir, pendant l’arrêt, un pourcentage cible du salaire (souvent 80 à 90 % du net, parfois plus), en versant des indemnités complémentaires qui s’ajoutent aux IJSS et aux compléments de l’employeur.

Comment se calculent les prestations de prévoyance ITT ?

Deux grandes méthodes coexistent dans les contrats collectifs :

La garantie différentielle promet 90 % du salaire net : l’assureur calcule ce montant, déduit les IJSS versées par la Sécurité sociale et l’employeur, puis ne paie que le reste. La garantie forfaitaire promet 75 % du salaire brut, sans tenir compte du montant exact des IJSS, ce qui peut entraîner un cumul dépassant ou non un plafond.

Dans les branches où la prévoyance est obligatoire (BTP, transport routier, services à la personne, etc.), des minima conventionnels existent : les accords peuvent imposer un niveau de maintien (par exemple 80 % ou 90 % du brut) et un partage de cotisation type 60 % employeur / 40 % salarié.

L’indemnisation suit celle des IJSS, tant que l’arrêt est temporaire, avec une limite de 1 095 jours (36 mois). Au-delà, la garantie invalidité prend le relais.

Des coûts non négligeables pour l’entreprise

Pour l’employeur, financer une bonne prévoyance incapacité représente un investissement sensible, mais très variable selon le secteur, l’âge moyen, le niveau des garanties ou les risques particuliers (travail physique, exposition à des facteurs psychosociaux…).

Les études de place montrent que, pour un contrat collectif, le coût global (incapacité + invalidité + décès) peut représenter de 0,8 % à 2,5 % de la masse salariale. Sur un cas type, les ordres de grandeur suivants sont évoqués :

| Type d’entreprise | Profil | Niveau de garanties ITT | Coût mensuel par salarié (fourchette) |

|---|---|---|---|

| TPE services (5 salariés, âge moyen 35 ans) | Activité tertiaire | Décès + invalidité + IJ modérées | 40 à 60 € |

| TPE services – garanties renforcées | Idem | + maintien de salaire élevé + rentes éducation | 80 à 120 € |

| PME BTP (30 salariés, âge moyen 40 ans) | Métier à risque | Contrat conventionnel minimal | 100 à 150 € |

| PME BTP – pack étendu | Idem | Maintien 80–90 %, garanties famille | 180 à 220 € |

Avec une participation patronale à 60 %, une TPE qui couvre 5 salariés avec un contrat renforcé peut se voir facturer entre 1 400 et 4 300 € par an. Mais en contrepartie, elle sécurise fortement le revenu de ses équipes en cas d’incapacité.

Indépendants et professions libérales : un autre visage de l’incapacité temporaire

Les professionnels libéraux et autres non-salariés ne bénéficient pas du schéma “IJSS + employeur + prévoyance collective”. Ils au mieux perçoivent des indemnités journalières de leur régime obligatoire, avec souvent une franchise longue, complétées par un contrat individuel.

Certains régimes comme la Carmf versent une indemnité à partir du 91ᵉ jour d’arrêt, calculée à 1/730ᵉ du revenu non salarié de l’avant-dernière année, avec planchers et plafonds. Le droit aux indemnités exige la mise à jour des cotisations, la durée de versement est limitée à 36 mois, et le passage en invalidité met fin à ce remplacement temporaire de revenu.

Pour les agriculteurs non-salariés, un système spécifique d’indemnités journalières existe également, avec des règles de déclaration fines et un enchevêtrement entre régime obligatoire et complémentaire santé. Les revenus de remplacement doivent en outre être déclarés dans des cases fiscales spécifiques pour éviter une double imposition sociale.

Dans tous ces cas, l’écart entre revenu habituel et indemnités peut être vertigineux sans contrat de prévoyance individuel. Les montants forfaitaires (65, 100, 150 € par jour, etc.) proposés par les assureurs deviennent alors le véritable levier de maintien du niveau de vie.

Fiscalité et prélèvements sociaux : un impact direct sur le net réellement perçu

Tous les revenus de remplacement ne sont pas logés à la même enseigne sur le plan fiscal et social. Pour un salarié en incapacité temporaire, plusieurs couches s’additionnent : IJSS, compléments d’employeur, prestations de prévoyance, éventuels revenus d’assurance chômage ou de capital (ARCE, etc.).

IJSS et impôt sur le revenu : des régimes différenciés

Les grandes lignes sont les suivantes :

Les indemnités complémentaires issues d’un contrat de prévoyance collectif obligatoire sont en principe imposables lorsqu’elles remplacent un salaire et sont versées dans un cadre professionnel. En revanche, les rentes ou indemnités issues de contrats facultatifs individuels peuvent relever de régimes distincts, voire d’exonérations partielles.

CSG/CRDS et net disponible

Les indemnités journalières constituent des revenus de remplacement soumis à des contributions sociales spécifiques. Pour les IJSS maladie, le taux total de prélèvements (CSG + CRDS) est de 6,70 %, dont une part déductible (3,80 %) et une part non déductible (2,40 %), assortie de 0,50 % de CRDS. Ces prélèvements sont directement opérés par la Sécurité sociale avant versement des indemnités.

L’indemnité journalière brute de 41,95 € est réduite après retenues sociales, diminuant ainsi le revenu de remplacement net avant impôt.

Un contexte d’absentéisme en forte hausse : pression sur les systèmes de remplacement

Les dispositifs de revenus de remplacement ne sont pas réformés par hasard. Les chiffres récents montrent une explosion des arrêts de travail, en particulier des arrêts longs.

Plusieurs rapports convergent vers un constat préoccupant : hausse de la fréquence des arrêts, allongement de leur durée moyenne, montée des pathologies psychiques, vieillissement de la population active, dégradation de certaines conditions de travail.

Les données agrégées évoquent :

La progression des arrêts maladie et leurs impacts financiers

En une dizaine d’années, le nombre d’arrêts maladie a augmenté de plus de 30 %.

Les dépenses d’indemnités journalières maladie sont passées de 7,7 à 12 milliards d’euros en cinq ans pour le seul régime général.

Les arrêts de plus de six mois ne représentent qu’environ 7 % des arrêts, mais près de 45 % des montants versés.

Dans ce contexte, la logique des pouvoirs publics est double : freiner la dérive des dépenses, en resserrant plafonds et durées, et renvoyer une partie du risque vers les entreprises (via la prévoyance collective) et vers les individus (contrats individuels, épargne, arbitrages de carrière).

Pour les employeurs, la prévoyance devient alors un élément stratégique : elle protège les salariés, stabilise le climat social, mais représente aussi un poste de coût croissant. Pour les salariés, disposer d’un contrat qui maintient 80 à 90 % de leur revenu devient un facteur clef de sécurité financière.

Comment, concrètement, se construit le revenu de remplacement d’un salarié malade ?

Pour bien saisir la mécanique, il faut raisonner sur un exemple type et suivre l’argent à chaque étage, en tenant compte des plafonds, des délais et des compléments.

Imaginons un salarié du privé, gagnant 3 000 € bruts par mois, avec plus de cinq ans d’ancienneté, couvert par une convention collective offrant un maintien à 90 % de son brut pendant 60 jours, puis à 66,66 % pendant 60 jours, et un contrat de prévoyance visant 90 % du net sur toute la durée des IJSS.

En cas d’arrêt pour maladie :

Pour un cadre dont le salaire dépasse largement les plafonds de la Sécurité sociale, l’écart entre “avec prévoyance” et “sans prévoyance” devient rapidement considérable : sans contrat, il ne perçoit plus que les 41,95 € bruts / jour d’IJSS, soit une fraction modeste de son revenu initial.

Pourquoi la prévoyance incapacité temporaire devient indispensable

Baisse des plafonds d’IJ, encadrement des durées, explosion des arrêts longs, salaires dispersés entre privé et fonction publique, fiscalité complexe des indemnités : les risques financiers liés à l’incapacité temporaire de travail se renforcent.

Dans le privé, les données de rémunération montrent un écart important entre les bas et les hauts salaires, mais aussi entre secteurs. Avec un plafond d’IJSS figé à 1,4 Smic, la part du salaire couverte par la Sécurité sociale décroît à mesure que le revenu augmente, alors même que le coût de la vie, le poids des prêts immobiliers et des charges fixes demeurent.

Pour les indépendants, les mécanismes obligatoires sont tardifs et limités, avec des trajectoires de revenus irrégulières. Chez les agriculteurs et professions libérales, les régimes spécifiques affichent des plafonds et durées strictes, d’où l’importance de la prévoyance individuelle pour sécuriser le niveau de vie.

Enfin, les règles fiscales et sociales appliquées aux indemnités et rentes (IJSS, compléments employeur, prestations de prévoyance, pensions d’invalidité ou de retraite) influencent fortement le “net réellement disponible”. Ne pas anticiper cet impact peut aboutir à des surprises désagréables en cas d’arrêt long.

Dans cet environnement, la prévoyance incapacité temporaire (collective ou individuelle) devient un véritable outil de sécurisation de revenu, bien plus qu’un simple complément de protection sociale.

– le niveau de remplacement ciblé (70, 80, 90, 100 % du net) ;

– les franchises (3, 7, 30 jours…) en cohérence avec les IJSS et le maintien de salaire légal ;

– les durées de prise en charge (jusqu’à 36 mois, puis relais invalidité) ;

elle permet de lisser les effets des réformes et de préserver, autant que possible, le niveau de vie des personnes confrontées à une incapacité temporaire, qu’elle soit brève ou prolongée.

Comprendre en détail les revenus de remplacement, c’est donc aujourd’hui un impératif pour tous : salariés, dirigeants, indépendants et partenaires sociaux. À défaut, l’incapacité temporaire, au-delà de la fragilité de santé qu’elle révèle, peut devenir le point de bascule vers une véritable précarité financière.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.