Le mot « trust » fait rêver certains et effraie beaucoup de contribuables français. Entre fantasmes d’évasion fiscale, idées reçues sur les « paradis » offshore et complexité du droit français, il est difficile d’y voir clair. Pourtant, utilisé correctement, un trust étranger reste l’un des outils les plus puissants pour protéger un patrimoine, organiser une succession internationale et, dans certains cas, optimiser la fiscalité, sans sortir du cadre légal.

Cet article offre un tour d’horizon complet et concret sur ce qu’un trust étranger permet à un résident français ou à un expatrié lié à la France : avantages, pièges fiscaux, délais, coûts et bons réflexes à adopter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment un trust étranger

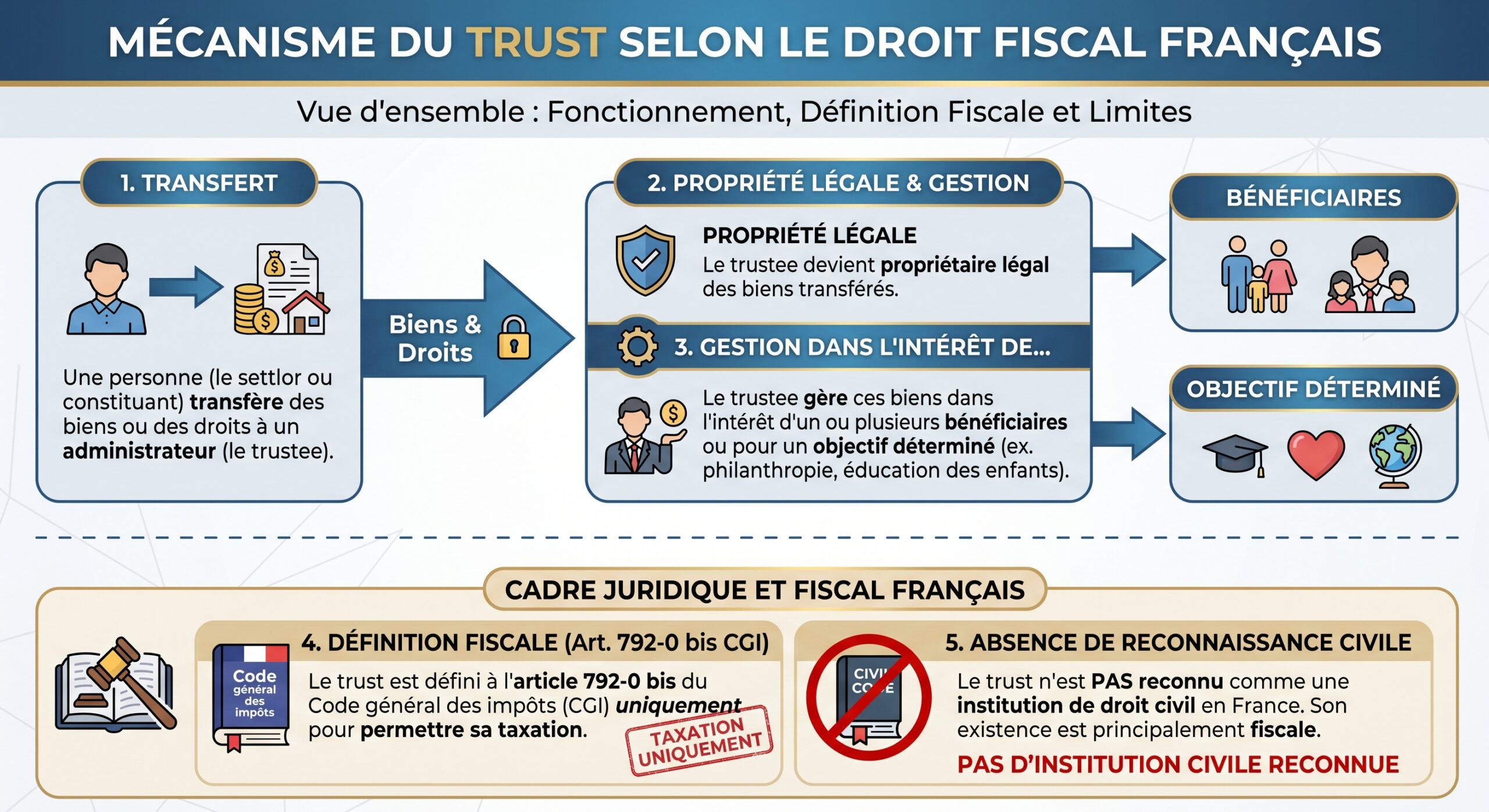

Un trust n’existe pas en droit civil français. Il est né dans les pays de Common Law (Royaume‑Uni, États‑Unis, etc.) et a ensuite été codifié dans de nombreux centres financiers comme Jersey, Guernesey, les Bahamas ou les îles Caïmans. Pour la France, il ne s’agit pas d’une institution civile, mais d’un « faisceau de relations juridiques » créé sous une loi étrangère entre trois acteurs.

Cette structure se distingue fortement des catégories françaises classiques. La division entre « legal ownership » (propriété juridique du trustee) et « equitable interest » (droit économique des bénéficiaires) n’est pas l’ usufruit/nue‑propriété à la française. C’est précisément cette dissociation qui permet, si le montage est bien conçu, de découpler la détention économique des actifs de la personne qui les a constitués, et donc de les isoler de certains risques.

Pourquoi la France reconnaît le trust… pour mieux le taxer

En droit interne, il est impossible de créer, gérer ou dissoudre un trust en France. Pourtant, depuis un célèbre arrêt de la cour d’appel de Paris du 10 janvier 1970 (affaire « Époux Courtois et autres consorts de Ganay »), la jurisprudence admet qu’un trust valablement constitué à l’étranger peut produire des effets en France, à deux conditions.

Le trust doit être valide selon la loi de son État d’origine et ne pas heurter l’ordre public français, notamment en protégeant la réserve héréditaire : la France accepte de constater le transfert de propriété, mais refuse que le trust prive les héritiers réservataires de leurs droits minimaux sur la succession.

En parallèle, le législateur a installé en 2011 un régime fiscal redoutablement complet et dissuasif. La loi de finances rectificative n° 2011‑900 a introduit dans le CGI une définition du trust, un dispositif de transparence et une série d’articles spécifiques pour encadrer l’impôt sur le revenu, les droits de succession et de donation (DMTG) ainsi que l’impôt sur la fortune immobilière (IFI) et un prélèvement « sui generis » de 1,5 % sur certains actifs de trust non déclarés. L’objectif officiel est clair : rendre invisibles les montages d’évasion, mais laisser la place à une optimisation patrimoniale licite et déclarée.

Quand un trust étranger entre‑t‑il dans le radar fiscal français ?

Le point clé, souvent négligé, est la notion de lien de rattachement à la France. Tant que le trust n’a aucun lien avec la France, il échappe totalement au dispositif fiscal français. Mais dès qu’un élément rattachant apparaît, la mécanique se déclenche.

Un trust est concerné par le CGI si le constituant ou au moins un bénéficiaire est résident fiscal français, si un actif ou droit du trust est situé en France, ou si le trustee a son domicile fiscal en France, selon l’article 1649 AB du CGI. Cela englobe la plupart des cas où un Français a placé des biens dans un trust étranger, même offshore.

À l’inverse, un trust purement étranger, sans constituant ni bénéficiaire français et sans aucun actif en France, reste hors de portée de l’administration française. Ce point est essentiel pour les non‑résidents n’ayant plus aucun lien patrimonial ou personnel avec la France.

Protection des actifs : ce que permet réellement un trust étranger

La première motivation pour créer un trust étranger n’est pas forcément fiscale. Pour de nombreux entrepreneurs, familles fortunées ou expatriés, c’est d’abord un outil de protection de patrimoine.

Les biens détenus dans un trust sont juridiquement distincts du patrimoine personnel du constituant. En cas de faillite, de litige professionnel ou de divorce, ces actifs sont généralement à l’abri des créanciers du constituant. De plus, des clauses anti-saisie peuvent empêcher le trustee de distribuer des sommes à un bénéficiaire en faillite ou poursuivi.

Les juridictions offshore spécialisées dans les « Asset Protection Trusts » (APT), comme certaines îles du Commonwealth ou des pays comme Singapour et la Nouvelle‑Zélande, ont développé des législations qui renforcent encore cette protection. Elles limitent la reconnaissance des décisions de justice étrangères, réduisent les possibilités de contestation par les créanciers et imposent des délais très brefs pour agir en nullité pour fraude.

Placer un bien immobilier, un portefeuille financier ou des titres dans un trust correctement réglé les soustrait à la sphère de saisissabilité directe du constituant. Le trust possède son propre numéro d’identification, ses comptes bancaires et ses contrats, et le nom du constituant n’apparaît plus comme propriétaire.

Pour mesurer la robustesse de la protection, il faut cependant distinguer le contexte civil (séparation de patrimoine, impossibilité de saisie par un créancier privé dans le pays du trust) et le contexte fiscal franco‑français. Car pour l’IFI ou pour les droits de succession, la France applique un principe de transparence : les biens sont réputés appartenir au constituant ou à un bénéficiaire assimilé, malgré la structure.

Succession et réserve héréditaire : un trust peut‑il contourner le droit français ?

Pour un résident français, la réserve héréditaire reste un verrou puissant. Les héritiers réservataires (enfants essentiellement) peuvent agir en réduction contre les libéralités qui dépassent la quotité disponible, y compris si la donation a transité par un trust étranger. Le trust n’est donc pas une baguette magique permettant de déshériter ses enfants, même en passant par une loi étrangère.

Toutefois, l’actualité jurisprudentielle montre que la frontière n’est pas toujours étanche. La Cour européenne des droits de l’homme (CEDH), dans les affaires « Colombier » et « Jarre » contre la France (arrêts de 2024), a jugé que des héritiers français déshérités via un trust californien ne pouvaient pas invoquer la Convention pour exiger l’application de la réserve française. Cela illustre qu’en matière de successions internationales complexes, la loi applicable à la succession (via les règles de droit international privé) et la localisation des biens jouent un rôle crucial.

Arrêts de la CEDH de 2024

Pour un Français expatrié ayant véritablement déplacé son centre de vie à l’étranger et choisi une loi successorale étrangère, un trust de planification successorale peut donc, dans les faits, permettre une plus grande liberté de répartition qu’en droit strictement français, même si le risque de contestation par des héritiers réservataires subsiste dès lors qu’un tribunal français est saisi et voit un lien suffisant avec la France.

Les atouts d’un trust étranger pour organiser la transmission

Au‑delà de la question de la réserve, le trust est un instrument souple pour céder un patrimoine sur plusieurs générations. Il permet de programmer le rythme des distributions, d’imposer des conditions (âge, diplôme, situation familiale), de privilégier un enfant fragile ou handicapé, de financer des études, un mariage, ou une reconversion, tout en contrôlant l’accès au capital.

Contrairement à une succession classique qui ouvre d’un seul coup tous les droits des héritiers, le trust permet d’étaler dans le temps, de différer ou de conditionner l’attribution. Il peut aussi exclure temporairement un héritier prodigue, ou canaliser une partie des revenus vers une œuvre caritative, tout en préservant la structure globale du patrimoine.

Dans certaines juridictions offshore comme les Émirats arabes unis, les îles Caïmans, Jersey, Guernesey ou les Bahamas, aucun impôt n’est prélevé sur les revenus, les plus-values ou les successions au sein du trust.

Pour un contribuable français, ces avantages locaux ne suppriment pas l’impôt français en cas de lien de rattachement, mais ils évitent la double imposition et facilitent un pilotage international du patrimoine. Si le constituant ou le bénéficiaire n’est plus résident français (par exemple installé durablement au Portugal, en Suisse ou à Dubaï), l’effet global peut être très favorable.

Confidentiel, mais pas anonyme : la question de la discrétion

Un autre atout souvent mis en avant est la confidentialité. Dans de nombreuses juridictions, le trust n’est pas publié au registre public, à la différence d’une SCI française dont les statuts sont accessibles. Les biens sont enregistrés au nom du trustee ou du trust, et les noms du constituant et des bénéficiaires restent hors des registres classiques.

Les banques voient uniquement le nom du trust ou du trustee, pas celui du bénéficiaire réel. Combiné à des registres de sociétés non publics, cela complique le travail des enquêteurs économiques et des créanciers.

Il faut cependant nuancer cette image. Sur le plan fiscal, l’échange automatique d’informations et les conventions d’assistance administrative font que l’anonymat vis‑à‑vis de l’administration française est illusoire dès lors qu’il existe un lien de rattachement. Les trustees sont contraints par les obligations de transparence de plus en plus strictes, et la dissimulation pure est devenue extrêmement risquée.

La mécanique fiscale française : trois grands blocs à maîtriser

Pour qu’un trust étranger soit un outil de protection et non une bombe fiscale, il faut comprendre la logique du CGI. Le régime français repose sur trois piliers : l’impôt sur le revenu (pour les revenus de trust perçus par des résidents français), les droits de mutation à titre gratuit (sur les transmissions via trust), et l’IFI (et prélèvement de 1,5 %) pour les actifs immobiliers.

Les revenus distribués : imposés comme revenus de capitaux mobiliers

Lorsqu’un bénéficiaire résident français reçoit une distribution de revenus d’un trust, celles‑ci sont assimilées à des revenus de capitaux mobiliers au sens de l’article 120‑9° du CGI. Depuis les réformes récentes, ces revenus sont en principe taxés au prélèvement forfaitaire unique (PFU, « flat tax ») à 31,4 % en 2026, décomposé entre 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, avec possibilité d’opter pour le barème progressif, mais sans l’abattement de 40 % réservé à certains dividendes.

Dans l’approche française, un trust opaque n’est imposé que lors de la distribution des revenus au bénéficiaire français, et non au moment de leur encaissement par le trust. Cela permet un différé d’imposition tant que les gains restent capitalisés sans distribution.

La difficulté, en cas de contrôle, tient à la preuve. Il faut démontrer qu’une somme reçue correspond à un revenu (intérêts, dividendes, loyers…) ou à un remboursement de capital, car les deux ne subissent pas le même régime. Par défaut, l’administration présume que ce qui sort d’un trust est du revenu imposable, et la charge de la preuve repose sur le contribuable.

IFI et prélèvement de 1,5 % : le principe de transparence immobilière

Sur le terrain de la fortune, le trust n’est pas une cachette. Depuis la réforme du 1er janvier 2018, l’IFI ne cible que les actifs immobiliers, y compris ceux détenus via une structure (société, trust…). L’article 970 du CGI prévoit que le constituant est réputé être propriétaire des biens immobiliers logés dans un trust. Si le constituant est décédé, certains bénéficiaires peuvent être à leur tour considérés comme constituants réputés.

L’Impôt sur la Fortune Immobilière (IFI) s’applique dès que la valeur nette des biens immobiliers (détenus directement ou via des sociétés/trusts) dépasse 1,3 million d’euros. Le barème progressif va de 0,5 % à 1,5 % selon la tranche de patrimoine. Pour les non-résidents, seuls les biens situés en France sont imposables, mais les actifs de trust français sont inclus.

Si le patrimoine immobilier détenu via trust n’est pas déclaré à l’IFI par le contribuable concerné, un mécanisme sanction spécifique joue : le prélèvement « sui generis » de l’article 990 J, fixé à 1,5 % sur la valeur vénale au 1er janvier des actifs restés dans le trust. Ce prélèvement, validé par le Conseil constitutionnel en 2017, frappe en pratique les situations où ni le constituant ni un bénéficiaire n’a intégré les biens du trust dans sa déclaration IFI, et où les obligations de déclaration du trust n’ont pas été respectées.

Successions et donations : un barème allant jusqu’à 60 %

C’est sans doute le volet le plus sensible. Depuis 2011, les transmissions via trust (au décès du constituant, ou lors de certaines affectations au profit de bénéficiaires) sont soumises à un régime spécifique, codifié notamment à l’article 792‑0 bis du CGI.

Dès que les bénéficiaires et leurs parts sont déterminés, les droits de succession s’appliquent selon le barème en vigueur : jusqu’à 45 % au-delà de 1,8 million d’euros de part nette, après un abattement de 100 000 euros par enfant et par parent. La fiscalité du family trust est alors comparable à celle d’une donation ou succession classique.

Mais dès que les conditions ne sont pas réunies, le régime se durcit fortement. Si l’ensemble des biens est destiné aux descendants mais que la répartition entre eux n’est pas déterminée, un taux forfaitaire de 45 % peut s’appliquer sur la masse globale qui leur est réservée. Dans tous les autres cas (bénéficiaires non identifiés, parts non individualisées en faveur de non‑descendants, trustee ou constituant logé dans un État ou territoire non coopératif), un taux unique de 60 % frappe la valeur des actifs transmis ou laissés dans le trust. Ce taux correspond à celui des transmissions entre non‑parents et ne s’accompagne d’aucune franchise.

Le 60 % n’est pas automatique, mais les « pièges » qui y conduisent sont fréquents : absence de désignation claire des bénéficiaires dans l’acte de trust, trustee installé dans un État non coopératif (ETNC) comme les Bahamas, Vanuatu ou la Russie, absence de documentation prouvant le lien familial avec les bénéficiaires lors du décès. D’où l’importance de travailler la rédaction du trust deed dès l’origine avec un objectif très précis : éviter les 60 %.

Transferts, décès et transparence : comment la France traite le capital du trust

Pour l’impôt sur les successions, la France adopte un raisonnement inverse à celui de l’impôt sur le revenu. Ici, le trust est considéré comme transparent : les actifs et revenus capitalisés sont réputés faire partie du patrimoine du défunt au jour de son décès, sauf preuve contraire.

Selon l’article 752 du CGI, les biens sur lesquels le défunt avait un droit de propriété, percevait des revenus ou a réalisé un acte à titre onéreux moins d’un an avant son décès sont présumés appartenir à la succession. Pour un trust, si le constituant conserve un pouvoir de révocation ou un contrôle substantiel, les actifs sont considérés comme n’ayant pas quitté son patrimoine. Au décès, ces biens sont agrégés et soumis aux droits de succession selon les tarifs ordinaires, 45 % ou 60 %.

Le cas des trusts révocables est particulièrement surveillé. Puisque le constituant peut à tout moment reprendre les biens, l’administration estime logiquement qu’il n’a pas véritablement transmis sa propriété. Au décès, l’intégralité des actifs réintègre la base successorale, soumis aux droits de succession comme s’il les détenait encore directement.

À l’inverse, dans les trusts irrévocables, si le constituant a réellement renoncé à tout droit de retour, les biens peuvent être traités comme sortis de son patrimoine. Mais cela ne signifie pas absence d’imposition : la transmission au moment du décès peut être assimilée à une donation indirecte et taxée comme telle, selon les règles spécifiques de l’article 792‑0 bis.

Un dispositif de transparence extrêmement strict

Depuis 2012, la France a mis l’accent sur la traçabilité des trusts. Le CGI (art. 1649 AB) impose aux trustees deux obligations déclaratives majeures dès lors qu’un lien de rattachement existe avec la France : une déclaration « événementielle » et une déclaration annuelle de valeur.

Une déclaration doit être effectuée lors de la création, de toute modification substantielle, de l’extinction du trust, du décès du constituant ou d’une attribution importante, dans le mois suivant l’événement, via le formulaire 2181‑TRUST 1 en français auprès du Service des impôts des entreprises étrangères. Elle doit détailler les termes du trust et identifier précisément toutes les personnes impliquées (constituant, trustee, bénéficiaires, protecteur, etc.).

La seconde, annuelle, exige un inventaire complet des biens, droits et produits capitalisés au 1er janvier, avec leur valeur vénale, et l’identification de toutes les parties. Elle doit être déposée chaque année au plus tard le 15 juin via le formulaire 2181‑TRUST 2. Pour un trustee domicilié en France, la portée couvre l’ensemble des actifs du trust dans le monde ; pour un trustee étranger, elle se limite aux actifs situés en France, mais la présence d’un seul bénéficiaire résident français suffit souvent à déclencher un périmètre mondial.

En cas de déclaration non déposée, incomplète ou tardive : amende forfaitaire de 20 000 € par déclaration manquante, majoration de 80 % sur les droits rappelés en cas de fraude, et prélèvement potentiel de 1,5 % si les biens ne sont pas intégrés à l’IFI.

On peut résumer ce volet déclaratif dans un tableau synthétique.

| Nature de l’obligation | Formulaire | Délai | Contenu principal | Sanctions en cas de défaut |

|---|---|---|---|---|

| Déclaration événementielle (création, modification, extinction, décès, distribution importante) | 2181‑TRUST 1 | 30 jours après l’événement | Copie de l’acte de trust, identification complète des parties, description des modifications ou événements | Amende de 20 000 € par déclaration + majoration possible de 80 % des droits rappelés |

| Déclaration annuelle de valeur | 2181‑TRUST 2 | 15 juin de chaque année | Inventaire des biens et droits au 1er janvier, valeur vénale, produits capitalisés, distributions de l’année précédente | Amende de 20 000 € par déclaration + risque de prélèvement de 1,5 % sur les actifs non déclarés |

Comment choisir la bonne juridiction pour son trust étranger

Le choix du pays où sera logé le trust est stratégique. Il doit concilier stabilité juridique, sécurité des bénéficiaires, souplesse dans la rédaction des clauses, qualité des services bancaires et fiscalité raisonnable. Les États appliquant le droit de Common Law (îles Caïmans, British Virgin Islands, Jersey, Guernesey…) disposent d’une jurisprudence abondante sur la protection des bénéficiaires et la responsabilité des trustees, ce qui rassure les familles.

Il existe trois profils de juridictions pour les trusts. Les places « offshore » (Caïmans, Bahamas, îles anglo-normandes, certains Émirats) offrent une fiscalité quasi nulle, mais attirent les soupçons du fisc français et risquent d’être classées ETNC si la coopération internationale est insuffisante.

À l’opposé, des pays comme la Suisse ou le Luxembourg, qui ne reconnaissent pas le trust en droit interne mais l’admettent fiscalement, offrent un compromis entre crédibilité financière, secret bancaire réformé mais encore protecteur, et possibilités de négociation fiscale cantonale (en Suisse) ou de structuration via holdings. Enfin, des juridictions comme Singapour ou Dubaï se positionnent comme hubs pour expatriés et entrepreneurs, avec des régimes très favorables sur les revenus personnels et un écosystème bancaire de niveau mondial.

Le seuil de patrimoine recommandé pour envisager un trust international, afin que les coûts de constitution et de gestion restent proportionnés.

Le tableau suivant donne un ordre de grandeur de ces coûts.

| Poste de coût initial | Fourchette indicative |

|---|---|

| Rédaction de l’acte de trust | 5 000 € – 15 000 € |

| Honoraires de constitution du trustee | 3 000 € – 10 000 € |

| Conseil juridique et fiscal spécialisé | 5 000 € – 25 000 € |

| Frais d’enregistrement et formalités locales | 500 € – 5 000 € |

| Total typique de mise en place | 15 000 € – 50 000 € |

| Frais récurrents annuels | Fourchette indicative |

|---|---|

| Gestion et honoraires du trustee (souvent % des actifs) | 0,5 % – 2 % de l’actif géré |

| Comptabilité, audits, déclarations locales | 2 000 € – 10 000 € par an |

| Formalités françaises (assistance à 2181‑TRUST, IFI, etc.) | Variable selon complexité |

Trust étranger versus fiducie française : deux logiques différentes

La tentation peut être grande de se tourner plutôt vers la fiducie, mécanisme français qui lui ressemble par certains aspects. L’article 2011 du Code civil définit la fiducie comme l’opération par laquelle un constituant transfère des biens, droits ou sûretés à un fiduciaire, qui les tient séparés de son patrimoine propre et agit conformément à une mission déterminée.

La fiducie française est très encadrée, souvent utilisée comme garantie (fiducie‑sûreté) pour un financement ou comme outil de gestion très ciblé. Le cercle des fiduciaires autorisés est limité (banques, avocats, certaines sociétés) et les possibilités de planification successorale ou de distribution discrétionnaire sont beaucoup plus réduites que dans un trust de Common Law.

En revanche, la fiducie bénéficie d’un régime fiscal incitatif lorsqu’elle est utilisée comme sûreté, et la jurisprudence récente (notamment un arrêt de la Cour de cassation du 12 janvier 2025) a confirmé qu’un bien transféré régulièrement en fiducie est, en principe, à l’abri des créanciers dont la créance est née après la constitution de la fiducie, sous réserve de la période suspecte de deux ans en cas de procédure collective. C’est donc une arme intéressante pour structurer un gage spécial ou isoler un actif en France, mais ce n’est pas un substitut fonctionnel complet au trust étranger pour la planification d’une grande fortune internationale.

Comment intégrer un trust dans une stratégie d’expatriation

De plus en plus de contribuables français envisagent le trust dans un contexte d’expatriation : départ vers un pays à faible fiscalité, mise à l’abri d’un patrimoine avant de quitter la résidence fiscale française, ou, à l’inverse, préparation d’un retour après des années à l’étranger.

Dans cette optique, la première étape est toujours l’analyse des conventions fiscales bilatérales entre la France et le pays d’accueil. Ces traités déterminent si la France conserve un droit d’imposer certains revenus, gains ou transmissions, et dans quelle mesure une double imposition peut être évitée.

L’investisseur immobilier doit vérifier la fiscalité des plus‑values et loyers ; l’entrepreneur, les taux d’impôt sur les sociétés et dividendes ; le rentier, l’imposition des revenus financiers. Le Portugal, la Suisse, Singapour et les Émirats arabes unis sont souvent cités pour leur stabilité, faible fiscalité et qualité de vie.

Une fois la résidence fiscale déplacée de façon claire (obtention d’un titre de séjour, installation effective, rupture des liens avec la France au sens de l’article 4 B du CGI), la mise en place ou le réaménagement d’un trust peut prendre tout son sens. Les actifs déjà logés dans un trust pendant que le contribuable était non‑résident pourront profiter d’un traitement plus souple en cas de retour, à condition que les obligations déclaratives soient scrupuleusement respectées et que l’intention d’évasion fiscale ne puisse être retenue.

Depuis 2017, le Conseil constitutionnel permet d’éviter le taux de 60 % si le contribuable prouve que le trust n’a pas été créé pour évader l’impôt. Une démonstration d’un objectif patrimonial légitime (comme protéger un enfant vulnérable, assurer la continuité d’une entreprise familiale ou organiser une succession internationale) peut donc suffire, à condition de ne pas agir avec imprudence.

Les principaux risques : où un trust étranger se transforme en cauchemar fiscal

Mal utilisé, un trust étranger peut se révéler catastrophique pour un contribuable français. Les situations les plus dangereuses se retrouvent dans plusieurs scénarios récurrents.

Pour les trusts opaques constitués sans conseil spécialisé, avec bénéficiaires non identifiés et trustee dans un État non coopératif, la valeur des biens au décès du constituant est taxée à 60 % sans abattement, avec des amendes de 20 000 € par déclaration manquante et une majoration de 80 % pour manœuvre frauduleuse.

Un second risque est l’oubli des obligations déclaratives : pas de 2181‑TRUST 1 lors de la création, pas de 2181‑TRUST 2 pendant des années, pas de mention des biens du trust dans la déclaration IFI alors que le seuil de 1,3 million d’euros est dépassé. Ici, le cumul des sanctions (amendes fixes, intérêts de retard, prélèvement de 1,5 %) peut balayer une partie substantielle de la valeur protégée, tout en déclenchant un contrôle étendu sur plusieurs années grâce à un délai de reprise porté à dix ans en cas d’absence de déclaration.

Un bénéficiaire reçoit une somme importante d’un trust et la considère comme un retour de capital non imposable, mais sans comptabilité justifiant l’origine des fonds. Lors d’un contrôle, l’administration requalifie la somme en revenu imposable au PFU, voire en donation taxable à 60 % si aucun lien de parenté n’est établi ou si le montage est jugé artificiel.

Comment utiliser un trust étranger pour protéger son patrimoine… sans se brûler

En pratique, utiliser un trust étranger dans une stratégie patrimoniale française impose une méthode rigoureuse et une transparence assumée.

La première exigence est de clarifier l’objectif principal. S’agit‑il de protéger une entreprise familiale contre les créanciers ou les conflits d’héritiers ? De garantir des revenus à un enfant vulnérable ? D’organiser une succession internationale entre plusieurs pays ? Ou encore de préparer une expatriation durable ? En fonction de cet objectif, la forme de trust (révocable ou non, discrétionnaire, avec protecteur, etc.) et la juridiction à choisir seront différentes.

Pour éviter le taux confiscatoire de 60 %, il faut aligner l’acte de trust sur le droit français : identifier clairement les bénéficiaires et déterminer leurs droits. Il faut aussi éviter de nommer un trustee situé dans un État non coopératif, même s’il s’agit d’un centre financier attractif, car cela déclencherait une taxation élevée.

Sur le plan déclaratif, rien ne doit être laissé au hasard. Toutes les obligations (formulaires 2181, déclaration 3916‑bis pour les comptes à l’étranger, intégration des actifs à l’IFI le cas échéant) doivent être remplies dans les délais et de manière exacte. Beaucoup de professionnels recommandent d’ailleurs une « documentation de défense » systématique : conserver chaque année les comptes du trust, les procès‑verbaux de décisions, la liste des biens, les évaluations immobilières, afin de pouvoir justifier à tout moment la nature et l’origine des flux.

Un trust étranger est pertinent à partir de plusieurs millions d’euros, notamment si les biens sont répartis dans plusieurs pays, la famille dispersée, et la protection contre un risque de responsabilité professionnelle prioritaire. Pour un patrimoine modeste, les coûts fixes et la complexité ne se justifient pas. Le trust peut compléter des schémas classiques comme donations, démembrements, assurances-vie, holdings ou fiducie.

En guise de conclusion : un outil puissant, à manier avec lucidité

Le trust étranger n’est ni un refuge d’impunité ni un gadget réservé aux ultra‑riches. C’est un instrument juridique sophistiqué, au croisement de plusieurs systèmes de droit, que la France regarde avec suspicion mais qu’elle accepte lorsqu’il est mis en place proprement, déclaré et compatible avec ses principes fondamentaux, au premier rang desquels la réserve héréditaire et la lutte contre la fraude.

Pour protéger un patrimoine contre des menaces extérieures (créanciers, instabilité, litiges) ou organiser une succession internationale, une solution efficace existe sous deux conditions : la transparence fiscale envers la France et le coût d’une ingénierie patrimoniale de haut niveau nécessitant l’appui d’avocats, fiscalistes, banquiers et trustees.

Entre les promesses simplistes de certains vendeurs de « trusts miracles » et la diabolisation parfois caricaturale de ce type de structure, la voie réaliste se situe au milieu : un trust étranger bien pensé n’est pas la panacée, mais il peut devenir le cœur d’une stratégie de protection patrimoniale solide et durable, à condition d’être construit sur mesure, déclaré sans faille, et piloté avec une claire conscience des règles françaises qui, tôt ou tard, s’y appliqueront.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.