Longtemps ignorés du grand public, les trusts étrangers sont aujourd’hui dans le viseur de l’administration fiscale française. Depuis une dizaine d’années, la France a bâti un arsenal de règles très précises pour encadrer ces structures de droit étranger, avec au cœur du dispositif une série d’obligations déclaratives lourdes, assorties de sanctions redoutables. Pour les familles patrimoniales comme pour les trustees professionnels, ignorer ces règles n’est plus une option : l’addition peut rapidement se chiffrer en millions d’euros.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un objet juridique étranger au droit civil, mais bien réel en fiscalité

Le premier paradoxe des trusts en France tient à leur statut juridique. Le Code civil ne connaît pas le trust anglo‑saxon. La France n’a jamais ratifié la Convention de La Haye du 1er juillet 1985 sur la loi applicable aux trusts et à leur reconnaissance, et a choisi de créer sa propre institution de droit interne, la « fiducie ». Pourtant, la justice et le fisc français reconnaissent l’existence et les effets des trusts étrangers.

Depuis 1970, la Cour d’appel de Paris a reconnu qu’un trust étranger peut produire des effets en France, à condition de respecter l’ordre public international, notamment la réserve héréditaire. Le trust n’est pas intégré au Code civil, mais est prévu dans le Code général des impôts (CGI).

L’article 792‑0 bis du CGI donne une définition fiscale du trust : un ensemble de relations juridiques créé sous la loi d’un État autre que la France, par acte entre vifs ou par testament, par une personne (le constituant) qui place des biens ou droits sous le contrôle d’un administrateur (le trustee), au profit d’un ou plusieurs bénéficiaires ou pour un objectif déterminé. Peu importe le nom utilisé (trust, fideicommis, etc.) : si la structure colle à cette définition, elle est traitée comme un trust par le fisc français.

Tant qu’il n’y a pas de transfert effectif, les biens du trust restent dans le patrimoine du constituant, ce qui impacte l’imposition des donations/successions et de l’IFI.

Quand un trust étranger tombe-t-il sous le coup du fisc français ?

Le déclencheur n’est pas la nationalité du trust, ni son lieu d’établissement, mais son lien avec la France. Ce lien peut prendre plusieurs formes, que l’article 1649 AB du CGI et ses textes d’application précisent avec minutie.

Les critères de rattachement à la France

Le dispositif repose sur cinq grands facteurs de connexion, appréciés notamment au 1er janvier de l’année pour l’obligation annuelle :

| Condition de rattachement | Contenu | Référence |

|---|---|---|

| Résidence du constituant ou du « bénéficiaire réputé constituant » | Constituant ou bénéficiaire assimilé constituant résident fiscal de France au sens de l’article 4 B CGI | CGI art. 1649 AB, 4 B |

| Résidence d’au moins un bénéficiaire | Au moins un bénéficiaire résident fiscal de France | CGI art. 1649 AB |

| Localisation des actifs | Au moins un bien ou droit du trust est situé en France au sens de l’article 750 ter CGI | CGI art. 750 ter, 1649 AB |

| Domicile fiscal du trustee | Administrateur du trust domicilié fiscalement en France | CGI art. 1649 AB |

| Trustee hors UE avec lien économique à la France | Trustee établi hors Union européenne qui acquiert un immeuble en France ou entre en « relation d’affaires » en France (au sens du Code monétaire et financier) | CoMoFi art. L. 561‑2‑1 |

Dès qu’une de ces conditions est remplie, le trust bascule dans le champ de la fiscalité française. En revanche, un trust « purement étranger » – constituant non résident, bénéficiaires non résidents, aucun actif en France – demeure en dehors du radar fiscal français.

Qui est visé par les obligations ?

Contrairement à une idée répandue, la charge déclarative ne pèse pas seulement sur le trustee étranger. Trois catégories d’acteurs sont potentiellement concernées :

| Acteur | Rôle dans la déclaration | Particularité |

|---|---|---|

| Trustee (administrateur du trust) | Déclarations événementielles et annuelles 2181‑TRUST 1 et 2 | Obligé principal, même s’il est à Jersey, New York ou aux Bermudes |

| Constituants et bénéficiaires réputés constituants | Déclarations liées aux événements et à l’IFI, et participation aux obligations trust | Responsabilité solidaire pour certaines pénalités (art. 1754, V 8 CGI) |

| Bénéficiaires résidents français | Déclaration des distributions (revenus), des comptes étrangers (formulaire 3916/3916‑bis), éventuellement de l’IFI | Même en l’absence de pouvoir formel sur le trust |

Le Conseil d’État a durci la logique en 2024 (décision n° 489580) : pour les comptes étrangers, le simple usage d’un compte, même sans procuration ni qualité juridique formelle, suffit à déclencher l’obligation de déclaration. Cette conception extensive de l’« usage » se retrouve dans l’approche des trusts : tout lien économique ou patrimonial concret avec la structure étrangère intéresse l’administration.

Deux obligations déclaratives centrales : événementielle et annuelle

Au cœur de l’« obligation declarative des trusts etrangers en France » se trouvent deux déclarations distinctes, prévues par l’article 1649 AB du CGI et détaillées dans l’annexe II (articles 369, 369 A, 369 B).

La déclaration événementielle : tout changement doit remonter sous 30 jours

La première obligation est la déclaration dite « événementielle », qui utilise le formulaire 2181‑TRUST 1. Elle doit être déposée dans le mois (30 jours) suivant la survenance de certains événements majeurs affectant le trust.

Les événements déclencheurs sont conçus très largement :

– création du trust,

– modification de ses termes (changement de bénéficiaire, de trustee, de loi applicable, ajout ou retrait d’actifs, décès d’une partie au trust, etc.),

– extinction ou terminaison du trust,

– transmission par décès impliquant le trust,

– distribution de biens ou droits.

Le formulaire doit être rempli en français et adressé à la « Recette des non‑résidents » (Direction des impôts des non‑résidents) à Noisy‑le‑Grand, en précisant les informations requises.

– l’identification complète du trust,

– l’identité du constituant, des bénéficiaires, du trustee et, désormais, du « protector » et de toute personne exerçant un contrôle effectif,

– le contenu des dispositions du trust (principalement, la manière dont les biens sont détenus et transmis).

Cette obligation vaut qu’il s’agisse d’un trust de Jersey, Guernesey, Delaware, Bahamas, ou tout autre territoire : ce n’est pas la juridiction d’origine qui déclenche la déclaration, mais le lien avec la France.

La déclaration annuelle : une radiographie patrimoniale au 1er janvier

La seconde obligation est l’inventaire annuel, via le formulaire 2181‑TRUST 2. Il doit être déposé chaque année au plus tard le 15 juin auprès du même service des non‑résidents.

La déclaration doit recenser la valeur vénale des biens au 1er janvier de l’année considérée.

– l’ensemble des biens et droits placés dans le trust,

– les produits capitalisés au sein du trust,

– avec une distinction entre biens situés en France et biens situés hors de France.

La portée géographique varie selon la résidence des personnes liées :

| Situation des personnes liées | Étendue de l’inventaire annuel |

|---|---|

| Au moins un constituant ou un bénéficiaire résident fiscal français | Déclaration de la totalité des actifs du trust, en France et à l’étranger |

| Aucun constituant ni bénéficiaire résident ; seul un actif en France | Déclaration limitée aux biens et droits situés en France, plus leurs produits capitalisés |

Contrairement à une idée reçue, cette obligation ne vise pas uniquement l’immobilier. Elle couvre également les biens mobiliers : titres, comptes bancaires, créances, voire certains actifs financiers étrangers à dominante immobilière en France.

Le formulaire doit, en outre, rappeler :

– les termes du trust,

– l’identité détaillée du constituant, des bénéficiaires et du trustee,

– le cas échéant, les informations nouvelles exigées par l’ordonnance de 2021 (nationalité, protector, détenteurs du contrôle effectif).

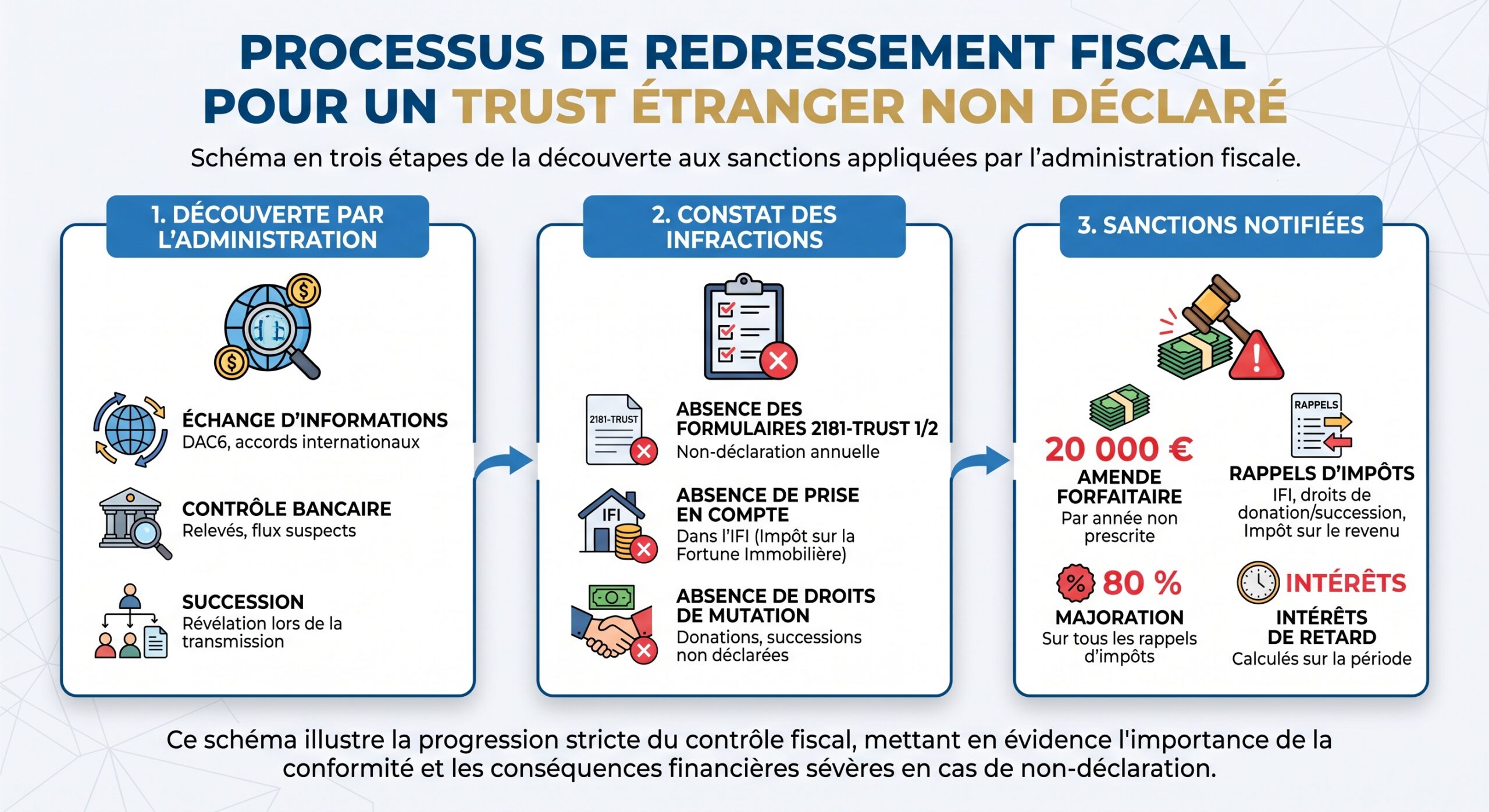

Sanctions : une amende fixe de 20 000 €, plus 80 % de majoration

La sévérité des pénalités explique pourquoi l’obligation declarative des trusts etrangers en France est devenue un sujet brûlant pour les familles patrimoniales.

L’amende forfaitaire de 20 000 € par trust et par an

Le socle de la sanction est l’article 1736 IV bis du CGI. Tout défaut de dépôt des formulaires 2181‑TRUST 1 ou 2 – ou une déclaration manifestement incomplète – entraîne une amende forfaitaire de 20 000 euros, par trust et par année concernée.

Cette amende est automatique. Une simple omission, même sans volonté frauduleuse avérée, suffit. Le Conseil constitutionnel a confirmé la constitutionnalité de ce régime, notamment après la suppression des anciennes pénalités proportionnelles de 12,5 % de la valeur du trust, jugées excessives.

À cette sanction propre aux trusts s’ajoutent, souvent, d’autres amendes :

| Infraction | Montant de l’amende | Référence |

|---|---|---|

| Trust non déclaré | 20 000 € par trust et par an | CGI art. 1736 IV bis |

| Compte bancaire étranger non déclaré | 1 500 € par compte et par an (10 000 € en ETNC) | CGI art. 1736 IV |

| Portefeuille crypto non déclaré | 750 € par portefeuille (1 500 € si valeur > 50 000 €) plafonné à 10 000 € par 3916‑bis | CGI art. 1736 X |

La majoration de 80 % sur les rappels d’impôt

L’article 1729‑0 A du CGI ajoute une couche punitive redoutable. Lorsque la non‑déclaration d’un trust conduit à un redressement (IFI, droits de mutation, impôt sur le revenu), les droits rappelés peuvent être majorés de 80 %.

La majoration, qui ne concernait au départ que certains actifs immobiliers, s’applique désormais à tous les types d’actifs placés dans un trust devant être déclaré au titre de l’article 1649 AB, qu’ils soient immobiliers ou financiers.

En pratique, le scénario est souvent le suivant :

Le tout sur une période de prescription allongée à 10 ans en cas de manquement déclaratif sur un trust (Livre des procédures fiscales, art. L. 169).

Responsabilité solidaire et risques pénaux

Autre point sensible : la responsabilité ne repose pas uniquement sur le trustee étranger. L’article 1754, V 8 du CGI prévoit que le constituant et les bénéficiaires réputés constituants, assujettis au prélèvement de 1,5 % (article 990 J), sont tenus solidairement avec le trustee au paiement de la sanction pour non‑respect des obligations déclaratives.

Par ailleurs, si l’omission prend la forme d’une dissimulation volontaire d’actifs, l’infraction de fraude fiscale (article 1741 CGI) peut être retenue. Les peines pénales peuvent monter jusqu’à 7 ans d’emprisonnement et 3 millions d’euros d’amende dans les cas aggravés.

Au‑delà des déclarations : comment les trusts sont taxés en France

L’obligation declarative des trusts etrangers en France n’est que la façade administrative d’un régime fiscal beaucoup plus large, structuré autour de trois piliers : droits de mutation à titre gratuit, impôt sur la fortune immobilière et impôt sur le revenu (PFU) sur les distributions.

Transmissions par décès ou donation : un spectre de 5 % à 60 %

La loi de finances rectificative du 29 juillet 2011 a installé un régime spécifique de taxation des transmissions via trusts, codifié notamment à l’article 792‑0 bis du CGI. L’idée : éviter que le trust ne serve de « trou noir » successoral.

Un trust étranger est taxé en France à l’occasion du décès du constituant ou, dans certaines hypothèses, du décès d’un bénéficiaire. Six situations sont visées au total, mais, côté tarifs, trois grands régimes dominent.

| Scénario de décès | Situation des bénéficiaires et du trust | Taux applicable |

|---|---|---|

| Régime 1 | Bénéficiaires identifiés, quote‑parts déterminées | Barème classique des droits de succession (5 % à 45 % en ligne directe) |

| Régime 2 | Quote‑part globale des descendants identifiée, mais répartition individuelle inconnue | Prélèvement forfaitaire à 45 % (dernier taux du barème en ligne directe) |

| Régime 3 | Autres cas : bénéficiaires non identifiés, quote‑parts indéterminées, trustee ou constituant en ETNC, etc. | Prélèvement à 60 % (taux entre non‑parents) |

À cela s’ajoutent des cas particuliers où le résiduel du trust au décès du constituant est taxé au taux maximal de 60 %, correspondant à une transmission entre personnes non parentes (tableau III de l’article 777 CGI). Les trusts constitués dans un État ou territoire non coopératif (ETNC) comme les Bahamas, Vanuatu ou la Russie sont dans la ligne de mire, le taux de 60 % pouvant s’appliquer quelles que soient les relations familiales.

Selon la jurisprudence récente (Cour de cassation 2020, CA Versailles 2023, TJ Nanterre 2024), l’article 755 du CGI est appliqué strictement : en cas d’origine non justifiée des actifs d’un trust, le taux de 60 % s’impose. L’absence de transparence documentaire entraîne une lourde pénalité.

IFI : le constituant réputé propriétaire des immeubles

Depuis la transformation de l’ISF en IFI, le dispositif spécifique aux trusts a été recentré sur l’immobilier. L’article 970 du CGI prévoit que, pour l’IFI, le constituant (ou le bénéficiaire réputé constituant) est réputé propriétaire des biens et droits immobiliers détenus via un trust.

Les règles de base sont simples :

– un résident fiscal français est imposable à l’IFI sur l’ensemble de son patrimoine immobilier mondial,

– un non‑résident n’est imposable que sur les immeubles situés en France,

– le seuil d’entrée dans l’IFI se situe à 1,3 million d’euros de patrimoine immobilier net.

Les biens détenus via un trust sont soumis à l’IFI au même titre que les autres actifs. Toutefois, en l’absence de déclaration régulière de l’IFI pour ces actifs, un prélèvement spécifique de 1,5% s’applique, conformément à l’article 990 J du CGI.

Ce prélèvement de 1,5 % frappe la valeur vénale au 1er janvier des actifs immobiliers relevant de l’article 965 CGI et placés dans un trust, lorsque :

– ils n’ont pas été intégrés dans la base IFI du contribuable (constituant ou bénéficiaire réputé constituant),

– ou le trust lui‑même n’a pas fait l’objet des déclarations prévues à l’article 1649 AB.

Le Conseil constitutionnel a validé ce dispositif en 2017, et l’administration précise dans sa doctrine (BOI‑PAT‑IFI‑20‑20‑30‑20) qu’il ne relève pas des conventions fiscales internationales : les traités pour éviter les doubles impositions ne font pas obstacle à ce prélèvement de 1,5 %, conçu comme une sanction du défaut de déclaration IFI.

Revenu : distributions assimilées à des revenus de capitaux mobiliers

Sur le terrain de l’impôt sur le revenu, le traitement des distributions de trusts à des bénéficiaires résidents français a été clarifié par le législateur et la jurisprudence. L’article 120, 9° du CGI qualifie ces sommes de « revenus de capitaux mobiliers », assimilés à des produits de valeurs mobilières étrangères.

L’administration en a tiré une conséquence radicale dans sa doctrine : tout versement émanant d’un trust au profit d’un résident français est présumé constituer un revenu imposable, sans que le fisc ait à démontrer la nature mobilière ou obligataire de la créance sous‑jacente.

Doctrine administrative (BOI‑RPPM‑RCM‑10‑30‑10‑10)

En 2026, ces revenus sont soumis de plein droit au prélèvement forfaitaire unique (PFU) au taux global de 31,4 %, composé de :

| Composante | Taux 2026 |

|---|---|

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux (PS) | 18,6 % |

| Total PFU | 31,4 % |

Le bénéficiaire peut, s’il y a intérêt, opter pour l’imposition au barème progressif, mais cette option est globale (pour tous les RCM de l’année) et se fait sans l’abattement de 40 % réservé aux dividendes classiques.

Le Conseil d’État, dans un arrêt de 2026, a renforcé la position de l’administration : c’est au contribuable de démontrer que les sommes reçues ne constituent pas des distributions imposables. À défaut de preuve contraire, la qualification de revenus de capitaux mobiliers s’impose.

Une mécanique déclarative qui s’imbrique avec d’autres obligations

La spécificité française est d’avoir articulé l’obligation declarative des trusts etrangers en France avec d’autres régimes de transparence internationale, notamment pour les comptes bancaires, les contrats d’assurance‑vie étrangers et les actifs numériques.

Comptes et contrats étrangers : formulaire 3916 / 3916‑bis

Tout résident fiscal français – personne physique, association, société civile non commerciale – doit déclarer :

– les comptes bancaires ouverts, détenus, utilisés ou clos à l’étranger,

– les comptes d’actifs numériques (crypto‑actifs),

– les contrats de capitalisation et d’assurance‑vie souscrits hors de France.

La déclaration s’effectue via le formulaire unique 3916-3916-bis (Cerfa 11916), à déposer avec la déclaration de revenus ou de résultats. L’obligation s’applique ‘dès le premier euro’, et la jurisprudence de 2024 a confirmé qu’un simple mouvement sur un compte suffit à la faire naître, même sans être titulaire officiel.

Les amendes sont, encore une fois, dissuasives :

– 1 500 € par compte et par an (10 000 € si l’établissement est situé dans un ETNC),

– 750 € par portefeuille crypto (1 500 € si la valeur dépasse 50 000 €), dans la limite de 10 000 € par déclaration.

Lorsque le trust détient lui‑même des comptes bancaires ou des portefeuilles d’actifs numériques, la frontière entre les obligations du trustee (2181‑TRUST) et celles des bénéficiaires ou constituants (3916/3916‑bis) devient très étroite.

Déclaration spécifique au décès du constituant

Une réforme récente a ajouté une étape supplémentaire au moment du décès du constituant. Lorsque des biens placés dans un trust sont soumis aux droits de mutation par décès (au titre de l’article 792‑0 bis II), le trustee doit déposer une déclaration détaillée, estimative, jointe au paiement des droits.

Cette déclaration doit : décrire clairement les objectifs, définir les responsabilités des parties prenantes, identifier les ressources nécessaires et établir un calendrier pour la mise en œuvre.

– identifier précisément les bénéficiaires,

– fournir tous les éléments nécessaires au calcul des droits (valeurs, parts, situation juridique des actifs),

– respecter un délai de 6 mois en cas de décès en France, ou 1 an pour un décès à l’étranger.

Aucune sanction pénale spécifique n’est prévue en cas d’omission, mais les bénéficiaires peuvent être tenus solidairement responsables du paiement des droits éludés.

Des exceptions ciblées, mais peu nombreuses

Le système français prévoit quelques exonérations ponctuelles aux obligations trust, mais elles sont strictement encadrées.

Trusts de retraite et organismes d’intérêt général

Sont notamment exclus du champ de certaines obligations ou du prélèvement de 1,5 % :

Les trusts irrévocables sont exonérés dans deux cas : si leurs seuls bénéficiaires sont des organismes d’intérêt général caritatifs (article 795 du CGI), ou s’ils sont créés pour gérer des droits à retraite dans le cadre d’un plan d’entreprise ou de groupe, servant essentiellement de véhicule de gestion de ces droits.

Par ailleurs, les administrateurs de certains trusts de retraite régis par la loi d’un État ayant signé une convention d’assistance administrative en matière fiscale avec la France peuvent être dispensés des obligations déclaratives de l’article 1649 AB.

En pratique, ces exceptions concernent une minorité de structures. La plupart des trusts patrimoniaux familiaux – qu’ils soient discrétionnaires, révocables ou irrévocables – restent pleinement soumis au régime déclaratif et fiscal français dès qu’un lien avec la France apparaît.

Pourquoi l’obligation déclarative est devenue incontournable

L’architecture française sur les trusts étrangers repose sur une triple logique :

1. Transparence : forcer l’identification des constituants, bénéficiaires, protecteurs et actifs, à travers les formulaires 2181‑TRUST, 3916, 2042‑IFI, 2047, etc. 2. Neutralisation des avantages civils : par la fiction de transparence patrimoniale (les biens restent, tant que possible, rattachés au constituant), le trust ne doit pas permettre de contourner la réserve héréditaire ou la progressivité des droits de succession. 3. Effet dissuasif : avec une amende fixe de 20 000 € par an, une majoration de 80 % des rappels, un prélèvement IFI de 1,5 % en cas de défaut de déclaration, et la possibilité de taxer à 60 % les transmissions opaques, l’oubli volontaire devient une stratégie à très haut risque.

Pour les contribuables français impliqués dans un trust étranger, directement ou indirectement, les enjeux se concentrent autour de quelques questions concrètes :

– Un lien de résidence ou d’actif avec la France existe‑t‑il au 1er janvier de l’année ?

– Les formulaires 2181‑TRUST 1 et 2 ont‑ils été déposés dans les délais et correctement remplis ?

– Les actifs immobiliers du trust ont‑ils bien été déclarés à l’IFI par la personne tenue de le faire ?

– Les distributions reçues ont‑elles été déclarées comme revenus de capitaux mobiliers, soumis au PFU ou au barème ?

– Les comptes et contrats étrangers du trust – ou dont le bénéficiaire a l’usage – ont‑ils été portés sur le formulaire 3916/3916‑bis ?

Les réponses à ces questions conditionnent non seulement le montant de l’impôt dû, mais aussi l’exposition aux pénalités spécifiques et au jeu d’une prescription allongée à 10 ans.

Vers une complexité croissante, dans un environnement international de plus en plus transparent

La tendance de fond ne laisse guère de doute : loin de se desserrer, l’étau réglementaire se resserre autour des trusts étrangers. L’ordonnance de 2021 a déjà élargi le périmètre des obligations (trustees hors UE entrant en relation d’affaires avec la France, identification du protector et des détenteurs de contrôle effectif, nouvelles formes à jour de l’article 1649 AB).

Les directives européennes sur l’échange automatique d’informations (DAC) et les standards internationaux (OCDE, CRS) donnent à l’administration fiscale française une capacité de détection sans commune mesure avec celle d’il y a dix ans. Un trust de Guernesey ou du Delaware qui investit en immobilier français ou distribue des revenus à un résident français n’est plus, en pratique, à l’abri de la vigilance du fisc.

La déclaration des trusts étrangers en France n’est pas une simple formalité : elle conditionne l’application des taux d’imposition normaux (5 à 45 % en ligne directe, IFI selon règles ordinaires, PFU de 31,4 %) et évite des pénalités cumulatives pouvant dépasser 80 % de la valeur des actifs dissimulés.

Pour les familles disposant de trusts étrangers, la question n’est donc plus de savoir si ces structures sont reconnues en France – elles le sont, fiscalement, depuis longtemps – mais de vérifier, chaque année, si les obligations déclaratives ont été remplies à la lettre. Faute de quoi, la structure censée sécuriser et organiser un patrimoine peut se transformer en source majeure de risque fiscal et financier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.