Pour un contribuable installé à l’étranger mais qui conserve des revenus de source française, l’impôt devient vite un casse-tête. Entre retenue à la source des non-résidents, minimum de 20 %, option pour le taux moyen, nouvelle retenue sur dividendes et formulaires spécifiques, les règles sont nombreuses et très différentes de celles applicables aux résidents. Pourtant, tout repose sur quelques mécanismes bien identifiés que l’on peut décrypter en suivant le parcours réel de l’impôt, depuis la fiche de paie ou le relevé de dividendes jusqu’à l’avis d’imposition.

D’après les textes officiels de la DGFiP et les informations sur impots.gouv.fr et BOFiP-Impôts, l’impôt des non-résidents est prélevé, calculé, ajusté et, si nécessaire, remboursé selon des barèmes précis. Cet article journalistique explique le fonctionnement complet du système.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Résident fiscal, non-résident : pourquoi le statut change tout

La première clé consiste à distinguer clairement la situation du résident fiscal de celle du non-résident. Un contribuable non-résident pour l’administration française n’est imposable en France que sur ses revenus « de source française », dans la limite et selon la répartition prévue par les conventions fiscales signées avec plus de 125 pays. À l’inverse, un résident fiscal est imposable en France sur l’ensemble de ses revenus mondiaux, avec, là encore, intervention des conventions pour éviter les doubles impositions.

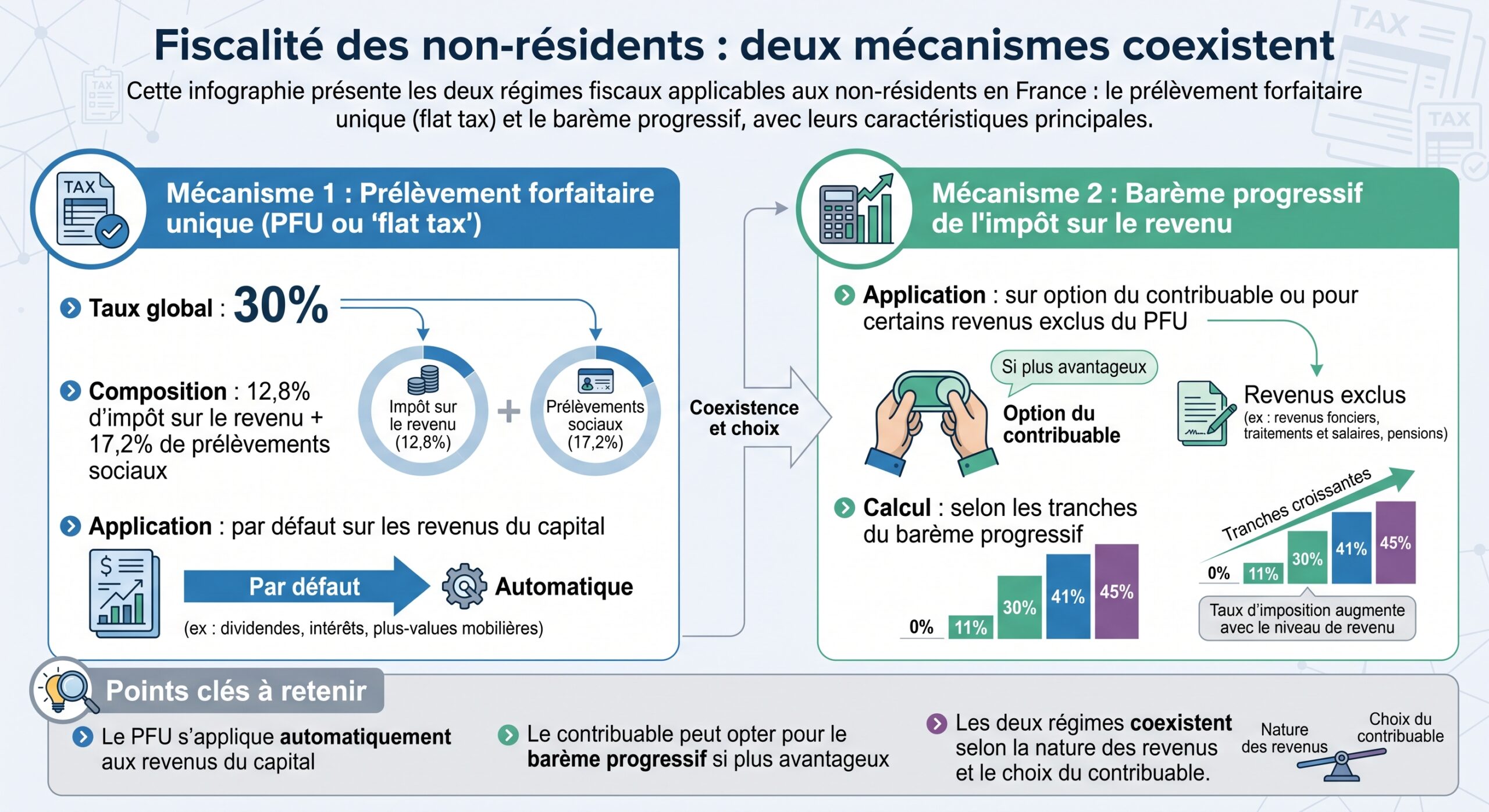

– une retenue à la source spécifique aux non-résidents (RAS NR) sur certains revenus bien identifiés (salaires, pensions, rentes viagères de source française) ;

– le prélèvement à la source (PAS) « classique » pour d’autres catégories (revenus fonciers, bénéfices professionnels, certains revenus publics), mais seulement lorsque la loi interne et la convention fiscale attribuent le droit d’imposer à la France.

Comprendre cette dualité est essentiel, car les barèmes, les formulaires, et même la notion de taux ne sont pas les mêmes d’un mécanisme à l’autre.

RAS NR et PAS : deux systèmes à ne pas confondre

Depuis 2019, tous les résidents fiscaux voient l’impôt prélevé à la source par le système dit « PAS ». Ce prélèvement repose, en principe, sur un taux personnalisé déterminé par l’administration à partir de la dernière déclaration de revenus, ou, à défaut, sur un taux neutre issu d’une grille qui va de 0 % à 43 %.

Les non-résidents ne relèvent du prélèvement à la source (PAS) que de manière résiduelle pour certains revenus (location, BIC/BNC/BA, etc.). Leur situation principale est régie par la retenue à la source spécifique prévue à l’article 182 A du Code général des impôts (CGI), caractérisée par des modalités distinctes.

– un barème spécifique à trois tranches : 0 %, 12 % et 20 % ;

– une déduction forfaitaire de 10 % avant calcul ;

– un fonctionnement particulier où les tranches à 0 % et 12 % sont libératoires, alors que la tranche à 20 % ne l’est pas.

Cette retenue à la source n’est donc pas un simple « acompte » modulable comme le PAS des résidents : elle joue, pour partie, le rôle d’impôt définitif sur certaines portions de revenus, et pour partie le rôle d’avance imputable sur la cotisation finale.

Qui est soumis à la retenue à la source des non-résidents

Le champ de la RAS NR est clairement balisé par l’article 182 A du CGI et les commentaires administratifs. Sont concernés :

Les salaires et traitements versés pour une activité salariée en France, même à distance pour une entreprise française ou une entité étrangère imposable en France ; les pensions de retraite, pensions alimentaires et certaines rentes viagères si le débiteur est établi en France ; ainsi que les revenus désignés comme de source française par la convention fiscale applicable.

À l’inverse, certaines pensions versées à des résidents de Nouvelle-Calédonie, Saint-Martin et Saint-Pierre et Miquelon échappent à cette retenue à la source en vertu d’accords spécifiques.

La question de la résidence fiscale ne dépend pas seulement de l’adresse postale, mais de critères tels que le centre des intérêts économiques, la durée de présence ou la localisation du foyer. Le non-résident reste, au regard de la loi française, imposable uniquement sur ses revenus de source française, mais ce statut ne le dispense pas d’une déclaration annuelle.

Comment les employeurs et caisses de retraite prélèvent l’impôt

La retenue à la source des non-résidents est prélevée directement par le payeur des revenus : employeur, caisse de retraite, caisse de rentes. Ce dernier calcule la base taxable, applique l’abattement de 10 %, puis fait jouer le barème à trois tranches.

Concrètement, le mécanisme suit les étapes suivantes :

Le RAS NR s’effectue en 6 étapes : d’abord prendre le revenu brut (y compris avantages en nature), puis déduire les cotisations sociales salariales et ajouter la fraction non déductible de certaines contributions sociales. Ensuite, on applique la déduction forfaitaire de 10 % pour frais professionnels sur le montant net obtenu, puis la grille RAS NR selon la périodicité de paiement (année, trimestre, mois, semaine ou jour). Enfin, on verse le net après retenue au contribuable, la retenue étant reversée par le payeur à la DGFiP avant le 15 du mois suivant.

Chaque employeur applique la grille pour la période pendant laquelle il rémunère le salarié. Pour un non-résident ayant plusieurs employeurs au cours de l’année, chacun calcule sa retenue indépendamment, mais la logique de la grille annuelle reste la référence de fond.

Le barème RAS NR 2026 : trois tranches, une logique simple

Pour les revenus versés en 2026, la DGFiP a maintenu les taux à 0 %, 12 % et 20 %, mais revalorisé les seuils pour tenir compte de l’indexation du barème de l’impôt sur le revenu. Le détail a été publié dans un bulletin officiel (BOI-BAREME-000043) et relayé par le GIP-MDS, qui gère la Déclaration Sociale Nominative.

Barème annuel de la retenue à la source non-résident en 2026

La base indiquée ci-dessous s’entend après abattement de 10 % pour frais professionnels.

| Fraction annuelle de la base imposable 2026 | Taux RAS NR |

|---|---|

| Jusqu’à 17 275 € | 0 % |

| De 17 275 € à 50 112 € | 12 % |

| Au-delà de 50 112 € | 20 % |

Ce barème est décliné pour les rythmes de paiement infra-annuels utilisés par les employeurs et caisses de retraite.

Conversion en seuils mensuels, trimestriels, hebdomadaires et journaliers

| Périodicité | 0 % jusqu’à | 12 % de … à … | 20 % au-delà de |

|---|---|---|---|

| Mensuelle | 1 440 € | 1 440 € – 4 176 € | 4 176 € |

| Trimestrielle | 4 319 € | 4 319 € – 12 528 € | 12 528 € |

| Hebdomadaire | 332 € | 332 € – 964 € | 964 € |

| Journalière | 55 € | 55 € – 161 € | 161 € |

Lorsque le travail n’est pas à temps plein, l’employeur peut raisonner sur le nombre de jours travaillés et appliquer la grille journalière à la rémunération divisée par ce nombre de jours.

Comparaison des barèmes 2024, 2025, 2026

L’évolution des seuils illustre la revalorisation annuelle, calée sur celle du premier seuil de l’impôt sur le revenu.

| Année | Plafond 0 % (annuel) | Limite sup. tranche 12 % | Début tranche 20 % |

|---|---|---|---|

| 2024 | 16 820 € | 48 790 € | > 48 790 € |

| 2025 | 17 122 € | 49 667 € | > 49 667 € |

| 2026 | 17 275 € | 50 112 € | > 50 112 € |

Les taux restent identiques sur la période, seule la progression des seuils change afin de neutraliser (partiellement) l’inflation.

Le cas particulier des départements et collectivités d’outre-mer

Lorsque le revenu est de source DOM (notamment Départements d’outre-mer (DOM) comme la Guadeloupe, la Martinique, La Réunion, la Guyane, Mayotte), la loi prévoit des taux réduits pour la RAS NR :

– la tranche à 12 % est abaissée à 8 % ;

– la tranche à 20 % est abaissée à 14,4 %.

Le barème des seuils reste inchangé avec une structure à trois tranches, mais les pourcentages évoluent dans le cadre de politiques différenciées pour l’outre-mer.

Le caractère « libératoire » des tranches à 0 % et 12 %

L’aspect le plus déroutant pour un non-résident tient au statut juridique de la retenue : dans certaines limites, elle solde définitivement l’impôt sur le revenu concerné.

Après application de la déduction de 10 %, la fraction du revenu :

– taxée à 0 % n’entre pas dans le calcul de l’impôt sur le revenu ;

– taxée à 12 % est, elle aussi, considérée comme imposée de façon définitive, à condition de ne pas dépasser la limite de la tranche, soit 50 112 € pour 2026.

Ces revenus sont déclarés mais exclus du calcul de l’impôt final, la retenue de 12 % étant libératoire. Seule la fraction soumise à la tranche de 20 % (ou 14,4 % dans les DOM) est prise en compte pour l’impôt sur le revenu, la retenue correspondante étant déduite de la cotisation finale.

Cette logique explique pourquoi une même fiche de paie peut cumuler, pour un non-résident, une retenue non récupérable (libératoire) et une retenue imputable (celle de la tranche supérieure) sur l’impôt établi à la suite de la déclaration annuelle.

Comment déclarer ses salaires et pensions de source française

Même si l’impôt est prélevé à la source par l’employeur ou la caisse de retraite, la déclaration de revenus reste obligatoire pour les non-résidents qui perçoivent des revenus de source française.

Pour les salaires, pensions et rentes soumis à la RAS NR :

– les salaires sont reportés dans les cases 1AF et suivantes de la déclaration de revenus n° 2042 ;

– les pensions le sont dans les cases 1AL et suivantes de la même déclaration.

La déclaration s’effectue sur impots.gouv.fr (sauf exception). La retenue à la source est préremplie dans la case 8TA ; sinon, saisissez le montant total prélevé dans l’année.

Pour certains cas, notamment lorsqu’il est nécessaire de préciser la période d’activité en France, le formulaire n° 2041-E permet de détailler les dates et les revenus associés, afin que l’administration distingue correctement ce qui relève du statut de résident et du statut de non-résident dans une année de transition (départ ou retour en France).

Non-résidents et barème général : le minimum de 20 % et le taux moyen

Au-delà de la retenue à la source sur salaires et pensions, les non-résidents sont également soumis à un minimum d’imposition lorsqu’on calcule l’impôt selon le barème progressif général de l’impôt sur le revenu.

En application de l’article 197 A du CGI :

– les revenus de source française (hors DOM) sont soumis à un taux minimal de 20 % jusqu’à un certain seuil de revenu net imposable ;

– au-delà de ce seuil, le taux minimal passe à 30 % ;

– pour les revenus de source DOM, ces taux sont abaissés respectivement à 14,4 % et 20 %.

Pour les revenus 2025 déclarés en 2026, le seuil à partir duquel le taux minimal grimpe à 30 % est fixé aux alentours de 29 579 € de revenu net imposable. Ce seuil est revalorisé chaque année, tout comme les tranches du barème progressif (0 %, 11 %, 30 %, 41 %, 45 %).

En pratique, l’administration calcule l’impôt de deux manières :

C’est le montant le plus élevé qui est retenu, sauf si le contribuable opte pour le taux moyen.

L’option pour le taux moyen : un levier majeur pour réduire la facture

Les non-résidents peuvent demander à être imposés en France sur la base d’un taux moyen d’imposition calculé sur l’ensemble de leurs revenus mondiaux (français et étrangers), comme si l’ensemble avait été perçu en France. L’idée est la suivante :

– on reconstitue le revenu mondial du foyer ;

– on applique le barème progressif français à ce revenu global pour obtenir une cotisation théorique ;

– on en déduit un taux moyen en pourcentage de ce revenu mondial ;

– si ce taux moyen est inférieur aux 20 % (ou 30 %) du minimum, l’administration l’applique uniquement aux revenus de source française, ce qui peut réduire significativement l’impôt dû à la France.

Pour demander ce régime, plusieurs démarches sont possibles :

– en ligne, dans la rubrique « Non-résidents », en cochant l’option du taux moyen d’imposition (s’il est plus favorable) et en déclarant les revenus mondiaux sur l’écran dédié ;

– sur formulaire papier, en déposant le formulaire 2041-TM qui détaille la nature et le montant des revenus étrangers, et en reportant le total des revenus mondiaux en case 8TM de la 2042 C.

Le contribuable doit être capable de justifier ces revenus mondiaux en produisant, à la demande de l’administration, des documents traduits en français : déclarations de revenus déposées dans le pays de résidence, avis d’imposition étrangers, attestations éventuelles. Tant que ces pièces ne sont pas disponibles, il peut s’appuyer sur le formulaire 2041-TM pour attester sur l’honneur les montants déclarés.

Sur l’avis d’imposition, l’application de ce mécanisme apparaît clairement, généralement via une mention « application du taux moyen ».

Le rôle fondamental des conventions fiscales internationales

Les conventions fiscales signées par la France (consultables dans la base BOFiP-Impôts, notamment sous la référence BOI-ANNX-000306) priment sur le droit interne. Elles déterminent :

– quels revenus sont imposables en France, dans le pays de résidence ou dans les deux ;

– les modalités d’élimination des doubles impositions (crédit d’impôt, exonération, etc.) ;

– les taux maximaux de retenue à la source sur les dividendes, intérêts, redevances, pensions publiques…

Selon les conventions fiscales, une pension privée peut n’être imposable que dans l’État de résidence du bénéficiaire, tandis qu’une pension publique reste imposable dans l’État payeur. De plus, un taux conventionnel réduit, voire nul, peut s’appliquer aux dividendes français versés à un résident de certains pays.

Toutefois, la mise en œuvre de ces taux conventionnels a été profondément modifiée pour les dividendes à compter du 1er janvier 2026.

Le tournant 2026 pour les dividendes des non-résidents

Jusqu’à la fin de 2025, lorsque la convention prévoyait un taux de retenue réduit, voire 0 %, celui-ci était appliqué directement à la source. Un non-résident bénéficiant d’un taux conventionnel nul sur les dividendes français voyait donc ses dividendes versés sans retenue d’impôt en France.

Depuis le 1er janvier 2026, le système a changé de logique :

La France applique automatiquement 12,8 % de retenue sur les dividendes. Pour obtenir un remboursement partiel ou total, le contribuable doit prouver sa résidence fiscale et démontrer qu’un taux inférieur, voire nul, s’applique selon la convention fiscale.

Ce mécanisme rapproche la fiscalité des non-résidents de celle des résidents, soumis au Prélèvement Forfaitaire Unique (PFU) à 12,8 % pour l’impôt sur le revenu (hors prélèvements sociaux), mais il crée une tension de trésorerie pour les expatriés et investisseurs internationaux, qui doivent avancer la retenue avant de la récupérer.

Cette évolution souligne encore l’importance de :

– bien connaître la convention fiscale applicable ;

– conserver les justificatifs de résidence et de revenus ;

– effectuer, le cas échéant, la demande de remboursement auprès de l’administration via les canaux prévus (formulaire dédié, espace particulier sur impots.gouv.fr, voie postale vers le Service des Impôts des Particuliers Non-Résidents à Noisy-le-Grand).

Prélèvement à la source « résidents » : quand les non-résidents sont concernés

Même si la plupart des revenus de non-résidents relèvent de la RAS NR ou de barèmes spécifiques, certains revenus restent soumis au PAS « classique » :

– revenus fonciers issus de biens immobiliers situés en France ;

– bénéfices industriels et commerciaux, non commerciaux, agricoles, lorsque l’activité est imposable en France ;

– certaines rémunérations publiques lorsque la convention attribue le droit d’imposer à la France.

Dans ces cas, l’impôt est prélevé sous forme :

– de taux appliqués sur des salaires ou pensions, lorsqu’il s’agit de traitements publics entrant dans le champ du PAS ;

– ou d’acomptes contemporains mensuels ou trimestriels, calculés à partir de la dernière déclaration, pour les revenus fonciers et les bénéfices professionnels.

Pour un contribuable qui n’a pas de taux personnalisé ou qui souhaite éviter de communiquer son taux à son employeur, l’administration applique un taux neutre. Ce taux est déterminé selon une grille de revenus mensuels nets imposables, dont les valeurs ont été revalorisées de +0,9 % et sont entrées en vigueur au 1er mai 2026.

Extrait de la grille de taux neutres 2026 (métropole et non-résidents soumis au PAS)

| Base mensuelle nette imposable | Taux neutre applicable |

|---|---|

| < 1 635 € | 0 % |

| 1 635 € – 1 698 € | 0,5 % |

| 1 698 € – 1 807 € | 1,3 % |

| 1 807 € – 1 928 € | 2,1 % |

| 1 928 € – 2 060 € | 2,9 % |

| 2 060 € – 2 170 € | 3,5 % |

| 2 170 € – 2 315 € | 4,1 % |

| 2 315 € – 2 738 € | 5,3 % |

| 2 738 € – 3 135 € | 7,5 % |

| 3 135 € – 3 571 € | 9,9 % |

| 3 571 € – 4 019 € | 11,9 % |

| 4 019 € – 4 690 € | 13,8 % |

| 4 690 € – 5 624 € | 15,8 % |

| 5 624 € – 7 037 € | 17,9 % |

| 7 037 € – 8 789 € | 20 % |

| 8 789 € – 12 200 € | 24 % |

| 12 200 € – 16 523 € | 28 % |

| 16 523 € – 25 937 € | 33 % |

| 25 937 € – 55 558 € | 38 % |

| ≥ 55 558 € | 43 % |

Ce taux neutre ne tient pas compte de la situation familiale ni des autres revenus. Pour que le prélèvement reflète réellement la charge fiscale, il reste préférable de disposer d’un taux personnalisé, quitte à en demander une modulation à la baisse si la situation évolue.

Moduler son prélèvement : l’outil en ligne de la DGFiP

Qu’il s’agisse de PAS sur revenus fonciers ou d’acomptes divers, un non-résident peut demander une baisse de son prélèvement si ses revenus diminuent ou s’il anticipe un impôt moindre. La règle posée par le CGI est stricte : la réduction sollicitée doit conduire à un écart d’au moins 5 % entre l’impôt réellement dû (estimé de bonne foi) et le montant qui serait prélevé sans modulation.

La démarche s’effectue uniquement en ligne dans l’espace particulier d’impots.gouv.fr, via le service « Gérer mon prélèvement à la source ». Le changement s’applique généralement dès le mois suivant la validation de la demande.

Pour la RAS NR, cette modulation n’existe pas en tant que telle, puisque le barème est fixé par la loi et s’applique mécaniquement sur les revenus bruts après abattement. En revanche, la combinaison entre :

– le choix du taux moyen ;

– la demande éventuelle de remboursement d’un trop-perçu ;

– et la correction des informations préremplies (cases 1AF, 1AL, 8TA)

permet, au final, de faire coïncider autant que possible la charge fiscale avec la situation réelle.

Déclaration annuelle, régularisation et remboursements

L’un des messages les plus souvent mal compris est que le prélèvement à la source — qu’il soit RAS NR ou PAS — ne dispense jamais d’une déclaration annuelle. Celle-ci a plusieurs fonctions essentielles pour les non-résidents :

– vérifier que les revenus de source française sont correctement identifiés ;

– appliquer, si souhaité, le taux moyen pour échapper au minimum de 20 % ou 30 % ;

– recalculer l’impôt sur la base du barème progressif, du quotient familial et des éventuels crédits/réductions (notamment pour certains non-résidents assimilés « Schumacker ») ;

– comparer le total des retenues et acomptes déjà versés avec l’impôt définitif ;

– générer, selon le cas, un complément à payer ou un remboursement.

La DGFiP rembourse automatiquement tout trop-perçu d’impôt, généralement après la campagne de déclaration. Le remboursement s’effectue par virement bancaire sur le RIB enregistré dans l’espace particulier, ou par chèque si aucun compte n’est connu. Un trop-perçu peut provenir de différentes situations.

– d’une RAS NR importante alors que le calcul au taux moyen est plus faible ;

– d’un PAS sur revenus fonciers supérieur à l’impôt finalement dû ;

– d’un crédit d’impôt ou d’une réduction d’impôt restituable.

Le montant du remboursement apparaît clairement sur l’avis d’imposition et sur l’ASDIR (avis de situation déclarative à l’impôt sur le revenu) disponible en ligne après validation de la déclaration.

Autres impôts susceptibles de concerner les non-résidents

La retenue à la source des non-résidents ne couvre pas la totalité des impositions auxquelles un expatrié peut être confronté. Parmi les autres dispositifs importants, on peut mentionner :

Seuil de déclenchement de l’IFI pour les non-résidents dont la valeur nette des biens immobiliers en France dépasse ce montant.

Chacune de ces impositions a sa propre logique et ses propres formulaires, mais elles s’ajoutent à la retenue à la source et aux mécanismes de PAS, ce qui impose une vision globale de la situation patrimoniale.

Où trouver de l’aide et des informations fiables

Pour naviguer dans ce paysage fiscal complexe, plusieurs ressources officielles existent :

Retrouvez l’ensemble des services, formulaires et contacts dédiés aux particuliers non-résidents.

Portail officiel : accès à l’espace particulier, aux formulaires (2042, 2041-TM, IFI…) et à la messagerie sécurisée pour contacter le fisc.

Base légale incluant les barèmes (ex. BOI-BAREME-000043 pour la RAS NR 2026) et la liste des conventions fiscales (BOI-ANNX-000306).

Service des Impôts des Particuliers Non-Résidents : courrier au 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex. Téléphone : +33 1 72 95 20 42 (lun-ven 9h-16h).

À cela s’ajoutent les mises à jour régulières communiquées par la DGFiP et relayées par des médias spécialisés, comme International Investment, qui a par exemple détaillé la revalorisation du barème RAS NR 2026 après la loi de finances.

En résumé : ce que doit retenir un non-résident sur le prélèvement à la source

Au terme de ce parcours, quelques points structurants émergent pour tout non-résident ayant des revenus de source française :

Les salaires, pensions et rentes de source française subissent une retenue à la source avec barème progressif (0 %, 12 %, 20 %) et abattement de 10 %. Les revenus jusqu’à 12 % sont libératoires, la part à 20 % est intégrée à l’impôt sur le revenu. Un taux minimal de 20 % puis 30 % (14,4 %/20 % pour les DOM) s’applique, mais l’option pour le taux moyen sur les revenus mondiaux peut réduire la charge. Depuis 2026, les dividendes sont soumis à une retenue automatique de 12,8 %, remboursable sur demande. La déclaration annuelle reste obligatoire pour régulariser et corriger.

En comprenant ce double étage — retenue à la source spécifique d’un côté, barème général avec taux minimal et taux moyen de l’autre —, le non-résident peut mieux anticiper le coût fiscal de ses revenus français, utiliser à bon escient les dispositifs prévus par la loi et, surtout, éviter les mauvaises surprises sur son avis d’imposition.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.