Comprendre le Prelevement a la source pour les non-residents : taux et obligations est devenu indispensable pour tous ceux qui perçoivent un revenu de source française tout en vivant à l’étranger. Entre retenue à la source spécifique, barème progressif, taux minimum de 20 %–30 %, option pour le taux moyen, neutralisation par les conventions fiscales, sanctions pour les employeurs… le dispositif est dense, et une erreur peut coûter cher.

Cet article explique en langage clair le fonctionnement du système fiscal pour les non-résidents : il détaille les taux d’imposition applicables selon les revenus et précise les obligations des contribuables ainsi que celles des employeurs ou caisses versant les revenus.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Résident ou non-résident : un statut fiscal qui change tout

La première clé pour comprendre le Prelevement a la source pour les non-residents : taux et obligations, c’est la distinction entre résident fiscal de France et non-résident.

Une personne considérée comme non-résidente au sens fiscal n’est imposable en France que sur ses revenus de source française. Ce principe figure dans le Code général des impôts (CGI) et est encadré par les conventions fiscales internationales. Ces dernières ont une valeur supérieure à la loi interne et déterminent, pour chaque type de revenu, quel État a le droit de taxer, et comment éviter une double imposition.

Un non-résident est imposable en France uniquement sur les revenus que la convention fiscale attribue à la France; les revenus étrangers ne sont pas concernés, sauf application du taux moyen.

Les revenus de source française sont listés à l’article 164 B du CGI. On y retrouve notamment les loyers d’immeubles situés en France, les salaires et bénéfices professionnels provenant d’une activité exercée en France, les plus-values immobilières françaises, les dividendes distribués par une société française ou encore les pensions versées par une caisse établie en France.

En 2024, le Conseil d’État a jugé qu’un contribuable fiscalement domicilié en France selon le droit interne ne peut subir la retenue à la source de l’article 182 A CGI, même si une convention fiscale le traite comme résident d’un autre État. Inversement, la loi de finances pour 2025 clarifie que les vrais non-résidents au sens conventionnel relèvent bien du régime des non-résidents pour leurs revenus de source française.

Retenue à la source des non-résidents et prélèvement à la source : deux systèmes distincts

Depuis 2019, la France prélève l’impôt « à la source » sur les revenus des résidents via le prélèvement à la source (PAS). Mais pour les non-résidents, ce n’est pas le même outil qui s’applique.

Pour éviter une double imposition, la loi a expressément prévu que les revenus soumis à cette retenue spécifique des non-résidents ne sont pas de nouveau assujettis au PAS des résidents. Autrement dit, un non-résident ne se voit pas prélever deux fois sur le même salaire ou la même pension.

En pratique, la réforme du prélèvement à la source de 2019 n’a donc pas changé le régime des non-résidents sur ce point : la retenue à la source spécifique continue de s’appliquer, selon son propre barème, et les non-résidents doivent continuer à déclarer annuellement leurs revenus français.

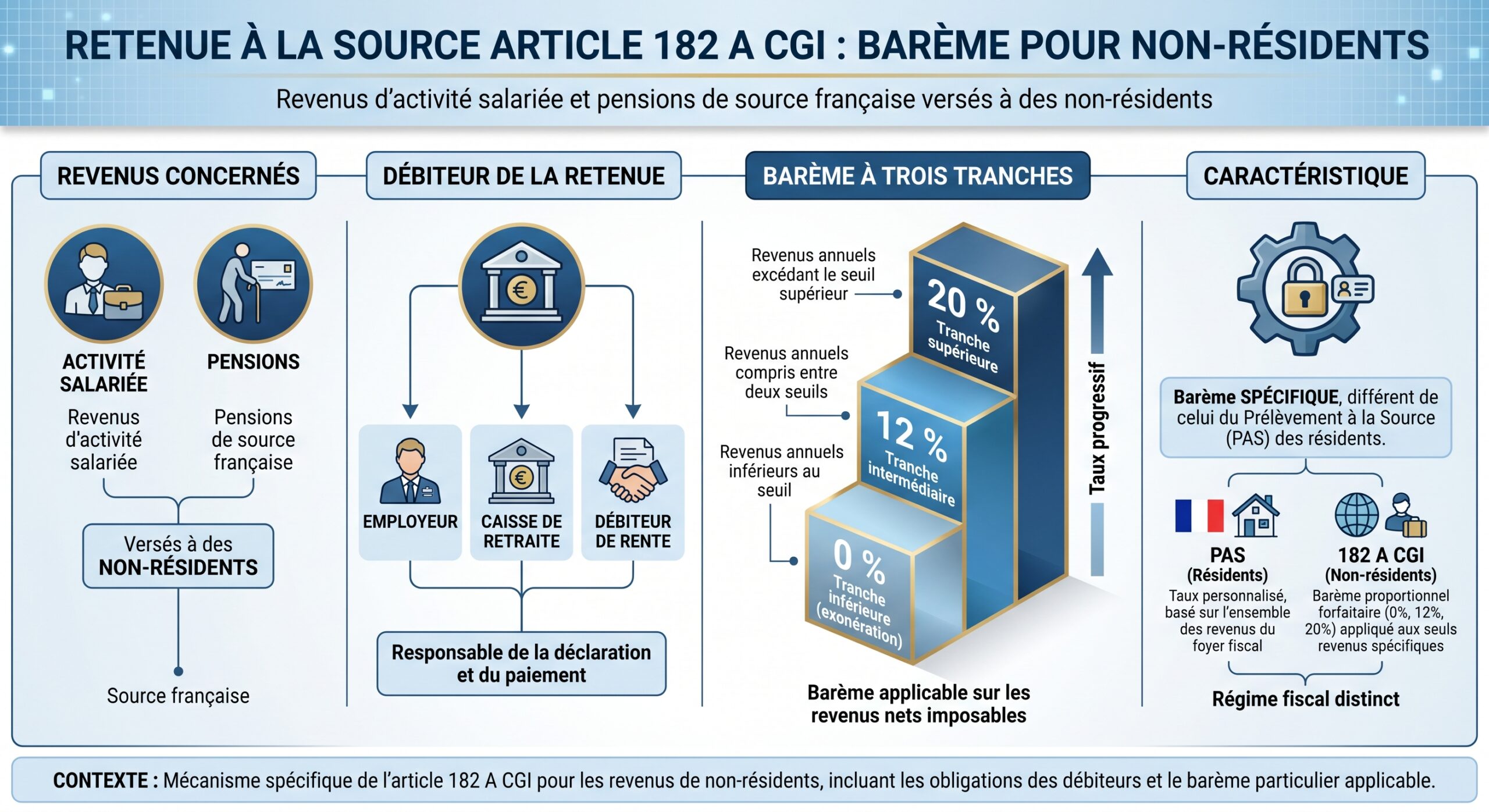

Quels revenus des non-résidents sont soumis à retenue à la source ?

Le champ de la retenue à la source des non-résidents couvre principalement trois catégories :

– Les salaires et traitements rémunérant une activité salariée exercée en France, quelle qu’en soit la durée.

– Les pensions et rentes viagères de toute nature (retraite, pensions alimentaires, rentes) lorsque le débiteur est établi ou domicilié en France.

– Certains revenus spécifiques, sauf si une convention fiscale écarte la taxation française (par exemple, des pensions publiques pouvant être réservées à l’État de résidence).

Les pensions versées à des résidents de Nouvelle-Calédonie, Saint-Martin ou Saint-Pierre-et-Miquelon peuvent être exonérées de retenue à la source, selon les accords conclus avec ces collectivités.

Pour les rémunérations d’artistes ou de sportifs, le régime peut être distinct, avec des taux particuliers (par exemple 15 % sur des cachets artistiques, après ou sans abattement selon le cas), mais ce champ est plus ciblé et ne recouvre pas le gros des situations de salariés classiques expatriés.

En parallèle, d’autres revenus de non-résidents relèvent d’autres mécanismes :

Comment est calculée la retenue à la source des non-résidents ?

La retenue à la source sur salaires et pensions des non-résidents se calcule sur le revenu net imposable, après application d’un abattement forfaitaire de 10 % pour frais professionnels. Il n’est pas possible, dans ce cadre, d’opter pour la déduction des frais réels : le régime est forfaitaire.

Pour les pensions et rentes viagères à titre gratuit, on applique également un abattement de 10 % sur les montants bruts pour obtenir la base nette. Pour les rentes à titre onéreux, seule la fraction représentative des intérêts (par exemple 70 % sous 50 ans, 50 % avant 59 ans, etc.) est retenue comme base imposable.

Après avoir déterminé la base nette, un barème à trois tranches est appliqué, adapté à la périodicité de versement des revenus (annuelle, trimestrielle, mensuelle, hebdomadaire ou journalière). Les seuils sont réévalués chaque année selon la première tranche du barème de l’impôt sur le revenu.

Barème 2026 de la retenue à la source des non-résidents

Pour les revenus (salaires, pensions, rentes) versés en 2026 à des personnes domiciliées hors de France, le barème métropolitain est le suivant, après abattement de 10 % :

Seuils annuels 2026 (métropole)

| Tranche de revenu annuel net après abattement | Taux métropole | Taux DOM (revenus de source DOM) |

|---|---|---|

| Jusqu’à 17 275 € | 0 % | 0 % |

| De 17 275 € à 50 112 € | 12 % | 8 % |

| Au-delà de 50 112 € | 20 % | 14,4 % |

Ces mêmes seuils sont déclinés pour d’autres périodicités :

Seuils 2026 par période (métropole)

| Périodicité | 0 % jusqu’à… | 12 % de… à… | 20 % au-delà de… |

|---|---|---|---|

| Année | 17 275 € | 17 275 – 50 112 € | 50 112 € |

| Trimestre | 4 319 € | 4 319 – 12 528 € | 12 528 € |

| Mois | 1 440 € | 1 440 – 4 176 € | 4 176 € |

| Semaine | 332 € | 332 – 964 € | 964 € |

| Jour | 55 € | 55 – 161 € | 161 € |

Pour les revenus de source DOM, les taux de 12 % et 20 % sont remplacés par 8 % et 14,4 %, ce qui allège sensiblement la ponction à la source sur ces flux.

Ce seuil correspond au plafond de revenus 2025 en dessous duquel le taux d’imposition est de 0 %.

Exemple concret de calcul

Prenons l’exemple d’un non-résident qui perçoit un salaire annuel brut de 60 000 € pour une activité exercée en France (revenus 2025 dans l’exemple officiel, mais le mécanisme est identique en 2026).

1. On calcule l’abattement de 10 % pour frais professionnels : 10 % de 60 000 € = 6 000 €.

2. Le revenu net imposable après abattement est donc de 54 000 €.

3. On applique le barème annuel à trois tranches (seuils 2025) :

– 0 % de 0 à 17 122 € → impôt = 0 €

– 12 % de 17 122 à 49 667 € soit 32 545 € → 32 545 × 12 % = 3 905 €

– 20 % de 49 667 à 54 000 € soit 4 333 € → 4 333 × 20 % = 867 €

4. Retenue totale : 3 905 € + 867 € = 4 772 €.

Cette somme est prélevée tout au long de l’année par l’employeur et reversée au fisc français, puis devra être reportée dans la déclaration de revenus du non-résident, notamment en case 8TA.

Caractère libératoire ou non de la retenue : un point crucial

La retenue à la source des non-résidents n’a pas la même portée selon la tranche concernée.

La fraction de revenu taxée au taux de 0 % ou 12 % a un caractère libératoire : elle est considérée comme définitivement imposée à ce taux et n’est pas réintégrée dans le calcul de l’impôt sur le revenu futur. En pratique, cette partie du revenu reste toutefois à déclarer, mais elle n’entre pas dans le calcul de l’impôt selon le barème progressif.

En revanche, la partie de revenu au-delà du seuil de la troisième tranche (20 %, ou 14,4 % pour les DOM) a un caractère non libératoire. Elle est :

La CSG et les prélèvements sociaux sont intégrés au calcul de l’impôt sur le revenu selon le barème progressif, mais le montant déjà prélevé au taux forfaitaire de 20 % (ou 14,4 %) est déduit de l’impôt final dû.

Si le montant de retenue excède l’impôt final dû, le contribuable peut obtenir un remboursement du surplus en le signalant dans sa déclaration et en rectifiant si besoin les montants préremplis en case 8TA.

Cette architecture explique pourquoi un non-résident ne doit jamais considérer que son imposition est « entièrement réglée » par la seule retenue opérée par l’employeur ou la caisse : une déclaration annuelle demeure obligatoire, notamment pour permettre l’articulation avec le barème progressif, le taux minimum et, le cas échéant, le taux moyen.

Minimum de taxation : les taux de 20 % et 30 % sur le revenu global

Indépendamment de la retenue à la source sur salaires et pensions, les non-résidents qui perçoivent des revenus imposables en France sont soumis à une règle de taux d’imposition minimum sur leur revenu français global.

Ce dispositif prévoit que, sauf application du taux moyen, l’impôt dû sur les revenus français ne peut pas être calculé avec un taux inférieur à :

– 20 % jusqu’à un certain seuil de revenu net imposable,

– 30 % au-delà de ce seuil.

Ce montant représente le seuil récent, en euros, applicable à un foyer fiscal domicilié hors de France métropolitaine et des DOM.

Concrètement, l’administration :

1. calcule l’impôt dû selon le barème progressif classique (avec quotient familial) sur les seuls revenus français ; 2. compare le taux moyen obtenu à ces seuils de 20 % – 30 % ; 3. applique le taux minimum si le taux résultant du barème est plus bas.

Ce mécanisme évite qu’un non-résident très faiblement imposable à l’étranger ne soit taxé en France à un taux extrêmement réduit sur ses revenus français, ce que la France considère comme une optimisation indue.

Cependant, ce minimum n’est pas absolu : le non-résident peut demander l’application du taux moyen mondial, s’il lui est plus favorable.

Taux moyen d’imposition : une option souvent avantageuse

Le Code général des impôts offre en effet aux non-résidents, via l’article 197 A, la possibilité d’opter pour le taux moyen d’imposition. Cette option est annuelle et doit être expressément demandée dans la déclaration de revenus, notamment en cochant la case 8TM.

Dans ce mécanisme, l’administration :

L’administration fiscale calcule d’abord l’impôt théorique sur l’ensemble des revenus mondiaux du foyer, puis en déduit un taux moyen, et applique ce taux uniquement aux revenus de source française imposables.

Les revenus étrangers ne sont donc pas taxés en France : ils ne servent qu’à fixer un taux représentatif du niveau de vie global du foyer. L’option n’est retenue que si ce taux moyen est plus faible que le minimum de 20 % – 30 %. Dans ce cas, le non-résident bénéficie de ce taux réduit sur ses seuls revenus français.

Ce mécanisme est particulièrement intéressant pour les non-résidents qui :

Exemple d’un contribuable ayant des revenus français modérés, mais un revenu mondial plus important (ou au contraire très faible), et pour qui le taux de 20 % constituerait une surimposition.

Par exemple, un salarié non-résident qui perçoit 15 000 € de salaire français et 30 000 € de salaire étranger pourra démontrer que le taux moyen réel issu du barème progressif sur 45 000 € est inférieur à 20 %. Il demandera alors l’application de ce taux moyen sur ses 15 000 € français, plutôt que de supporter le plancher de 20 %.

Pour bénéficier de cette option, il est indispensable de déclarer ses revenus mondiaux et de fournir les justificatifs adéquats (avis d’imposition étranger, attestations de revenus, etc.), faute de quoi l’administration refusera l’application du taux moyen et conservera le minimum légal.

Neutral rate, taux personnalisé et articulation avec les non-résidents

En parallèle à la retenue des non-résidents, le système français connaît un taux neutre ou « taux par défaut », essentiellement utilisé dans le cadre du PAS des résidents. Ce taux s’applique lorsqu’aucune information personnalisée n’est disponible (début d’activité, ancien dépendant, retour de l’étranger sans historique, etc.) ou lorsque le contribuable refuse la transmission de son taux personnalisé à l’employeur.

En 2026, le seuil d’exonération mensuel net pour le taux neutre métropolitain est d’environ 1 635 euros.

Même si ce taux neutre concerne surtout les résidents, il peut se retrouver dans des situations de transition (retour en France d’un ex-non-résident, absence de données fiscales, etc.). Dans ces cas, l’employeur applique le taux neutre jusqu’à ce que l’administration transmette un taux personnalisé.

Pour les non-résidents, la retenue spécifique de l’article 182 A est en principe calculée directement par le barème 0 % – 12 % – 20 %, sans recours au taux neutre, car le dispositif n’est pas fondé sur la personnalisation par le foyer fiscal mais sur un barème uniforme selon le revenu perçu.

Conventions fiscales et élimination de la double imposition

Le Prelevement a la source pour les non-residents : taux et obligations ne peut être compris sans mentionner le rôle des conventions fiscales bilatérales. Ces accords, conclus entre la France et de nombreux États, ont deux objectifs principaux :

– définir quel État a le droit d’imposer chaque catégorie de revenus ;

– organiser des mécanismes pour éviter la double imposition, souvent via des crédits d’impôt.

Selon certaines conventions fiscales, les pensions privées sont imposables uniquement dans l’État de résidence du bénéficiaire, et non dans l’État de la source. Ainsi, la France doit renoncer à sa retenue à la source sur ces pensions, même si le droit interne la prévoyait.

Le traité entre la France et le Sénégal illustre bien ce mécanisme : son article 21 prévoit que les pensions et rentes viagères sont imposables seulement dans l’État où le bénéficiaire est résident. Les pensions françaises versées à des résidents du Sénégal ne sont donc pas soumises à la retenue de l’article 182 A, grâce à la convention.

Si un revenu reste imposable en France, l’État de résidence doit accorder un crédit d’impôt égal à l’impôt français payé, incluant CSG et CRDS reconnues comme impôts couverts par la convention (ex : résidents américains peuvent imputer ces prélèvements sur leur impôt fédéral).

Pour le contribuable non-résident, cela signifie une double démarche :

– respecter ses obligations françaises (retenue, déclaration, choix de taux),

– puis vérifier, avec l’administration de son pays de résidence, comment la convention s’applique pour neutraliser la double imposition.

Déclaration annuelle : un passage obligé malgré la retenue

Un malentendu fréquent consiste à croire que la retenue à la source des non-résidents, prélevée par l’employeur ou la caisse de retraite, dispense de toute déclaration en France. C’est faux.

Même lorsque la totalité des salaires ou pensions sont soumis à la retenue spécifique, le non-résident doit :

– déclarer en ligne ses revenus de source française (formulaire 2042, cases 1AF et suivantes pour les salaires, 1AL et suivantes pour les pensions) ;

– vérifier et, si besoin, corriger le montant de la retenue prélevée indiqué en case 8TA « Retenue à la source des non-résidents prélevée en France ».

Cette déclaration permet :

La retenue à la source doit être articulée avec l’impôt sur le revenu (libératoire ou non), peut déclencher un remboursement si la retenue non libératoire excède l’impôt dû, permet d’opter pour le taux moyen mondial (case 8TM) et nécessite d’actualiser les informations familiales impactant le quotient familial.

La télédéclaration est en principe obligatoire pour tous ceux qui ont accès à internet. Une déclaration papier n’est acceptée qu’à titre exceptionnel (première déclaration, impossibilité technique avérée, etc.) et doit être adressée au Service des impôts des particuliers non-résidents (SIPNR) basé à Noisy-le-Grand.

En cas de remboursement d’impôt, le versement est effectué par virement sur le compte bancaire connu de l’administration, ou, à défaut, par lettre-chèque.

PFU, dividendes et revenus du capital des non-résidents

Au-delà des salaires et pensions, les non-résidents perçoivent souvent des dividendes, intérêts ou plus-values de source française. Pour ces revenus de capitaux mobiliers, le régime de base repose sur le prélèvement forfaitaire unique (PFU), également appelé « flat tax ».

Le PFU combine :

– un impôt sur le revenu au taux de 12,8 %,

– auquel s’ajoutent normalement des prélèvements sociaux.

Les non-résidents de l’Union européenne, de l’Espace économique européen ou de la Suisse affiliés à un régime de sécurité sociale étranger ne paient pas les prélèvements sociaux de 17,2 %. Pour les non-résidents de pays tiers, ces prélèvements s’appliquent généralement, sauf exceptions.

S’ils optent pour le PFU, les non-résidents renoncent à certains avantages du barème progressif, comme :

– l’abattement de 40 % sur les dividendes,

– la déductibilité partielle de la CSG,

– la déduction des frais et charges.

Les contribuables peuvent opter pour le barème progressif au lieu du PFU (12,8 %) sur l’ensemble de leurs revenus mobiliers. Cette option est avantageuse si leur taux marginal est faible (0 % ou 11 %). En revanche, pour un taux marginal de 30 % ou plus, le PFU reste souvent plus favorable.

Pour les dividendes, la retenue à la source de 12,8 % opérée par la banque ou la société distributrice peut être réduite grâce aux conventions fiscales, qui parfois limitent cette retenue à 15 %, 10 %, voire moins. L’investisseur doit alors fournir un certificat de résidence (formulaire 5000) à l’établissement payeur pour bénéficier du taux réduit dès le versement, ou bien, si la retenue a été opérée au taux plein, engager une demande de remboursement a posteriori (formulaires 5000 + 5001 et démarche auprès du SIPNR).

Obligations et risques pour les employeurs : déclarations, paiements, sanctions

Le Prelevement a la source pour les non-residents : taux et obligations ne concerne pas uniquement les contribuables. Les employeurs et caisses qui versent des revenus de source française ont des responsabilités lourdes.

Pour les revenus soumis à retenue (article 182 A), l’employeur doit :

– calculer la base imposable (brut – cotisations sociales + éventuelle CSG non déductible + part patronale de mutuelle obligatoire),

– appliquer l’abattement forfaitaire de 10 %,

– déterminer le taux applicable (0 %, 12 % ou 20 %) selon la période (mensuelle, trimestrielle, etc.),

– prélever la retenue et la reverser au Trésor au plus tard le 15 du mois suivant le versement.

Depuis 2023, les employeurs étrangers de l’UE/EEE employant des salariés fiscalement domiciliés en France mais travaillant principalement à l’étranger sont exonérés du PAS. Ils doivent effectuer une déclaration annuelle des salaires imposables en France par flux dématérialisé. Le salarié paie l’impôt via des acomptes contemporains prélevés sur son compte bancaire.

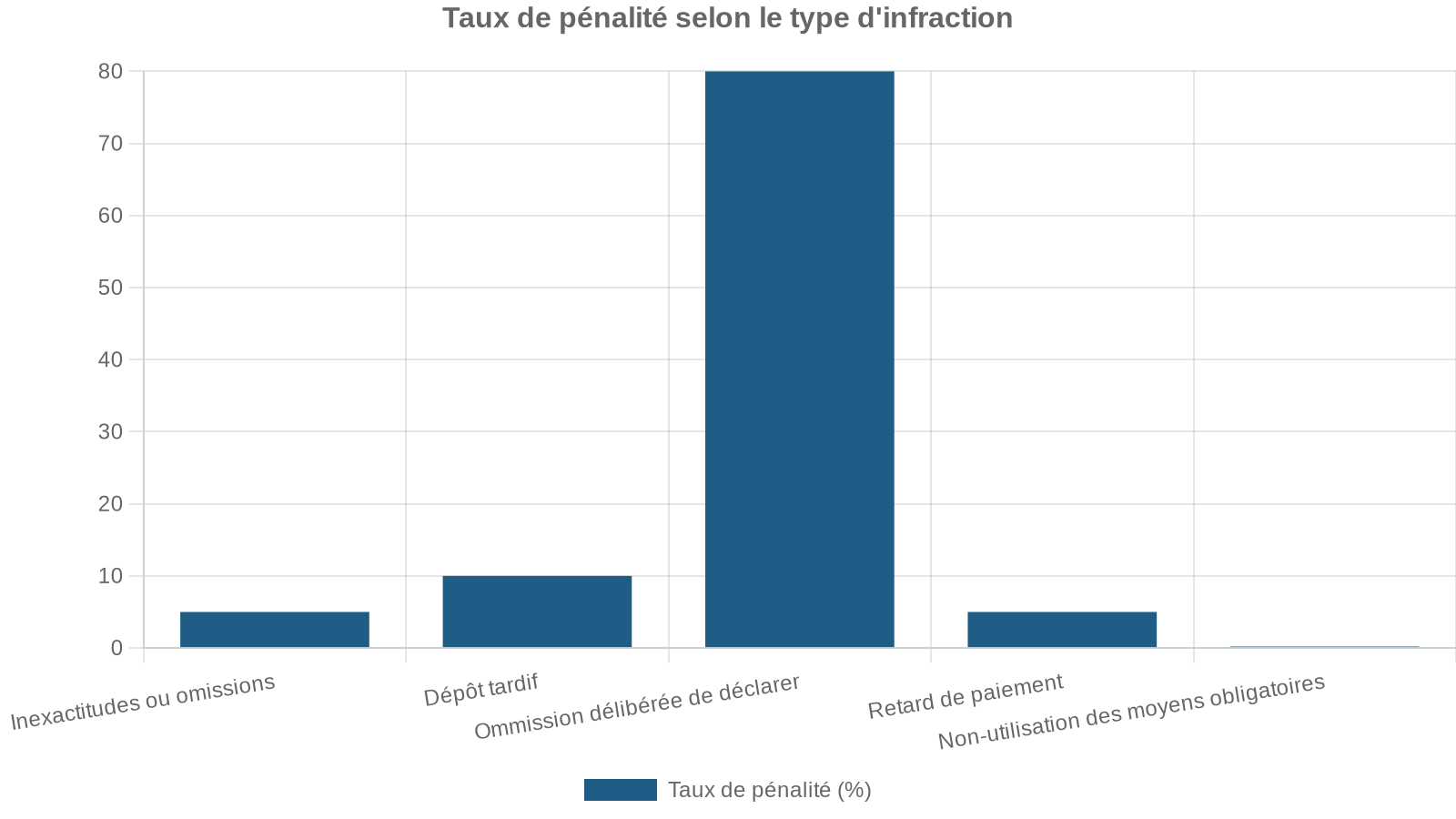

En cas de manquement à ces obligations de retenue et de reversement, le CGI prévoit un arsenal de sanctions administratives :

Ces sanctions administratives peuvent s’ajouter, dans les cas les plus graves, à des poursuites pénales : la non-reversement délibéré de retenues prélevées depuis plus d’un mois est puni d’une contravention de 5ᵉ classe (1 500 € pour une personne physique, 7 500 € pour une personne morale). En cas de récidive dans un délai de trois ans, l’infraction devient un délit passible de deux ans d’emprisonnement et 3 750 € d’amende. Des poursuites peuvent également être engagées si l’absence de reversement est constatée à l’issue d’un contrôle fiscal, notamment si le retard dépasse six mois.

Cas particuliers : retour en France, expatriés et statut Schumacker

Un non-résident qui revient s’installer en France redevient résident fiscal, avec une obligation illimitée d’imposition sur l’ensemble de ses revenus mondiaux. L’année du retour, ses revenus se décomposent en deux périodes :

– ceux perçus avant la date d’installation, imposés comme non-résident, à déclarer sur un formulaire spécifique 2042-NR ;

– ceux perçus après cette date, imposés comme résident, à déclarer sur le formulaire 2042 classique.

Dès le retour, les salaires et pensions français sont soumis au PAS des résidents. Sans historique récent, un taux neutre peut être appliqué provisoirement. Le taux pourra être ajusté via la déclaration de revenus de l’année suivant le retour.

À l’autre extrémité du spectre, certains non-résidents dits « Schumacker » – par référence à la jurisprudence européenne – peuvent, dans des conditions strictes, bénéficier des mêmes avantages que les résidents français : prise en compte du quotient familial, déductions, crédits d’impôt, etc. Ce statut vise les personnes dont l’essentiel des revenus est imposable dans un seul État (ici la France), même si elles vivent dans un autre pays de l’UE. Pour ces contribuables, les règles d’acomptes et de retenue peuvent s’ajuster, et les précomptes ne sont pas censés les priver de leurs droits à réduction ou restitution.

Les expatriés fortunés peuvent être soumis à l’exit tax sur les plus-values latentes lors de leur départ de France, ainsi qu’à l’impôt sur la fortune immobilière (IFI) sur leurs actifs immobiliers français.

Comment ajuster son prélèvement à la source en cours d’année ?

Même pour les non-résidents, certaines situations nécessitent d’anticiper l’impact fiscal et d’éviter une grosse régularisation future. Par exemple, une baisse importante de revenus, un départ en retraite, une invalidité, une séparation ou un changement de pays de résidence.

Le portail impots.gouv.fr permet de demander une baisse du taux de prélèvement (dans le cadre du PAS ou du taux moyen), à condition que l’impôt estimé pour l’année en cours soit au moins 5 % inférieur à celui qui serait prélevé si aucune modification n’était effectuée. La démarche consiste à :

Pour actualiser votre taux de prélèvement à la source, connectez-vous à votre espace personnel, accédez à la rubrique « Gérer mon prélèvement à la source », choisissez « Actualiser suite à une hausse ou une baisse de revenus », puis renseignez une estimation de vos revenus de l’année (salaires, pensions, revenus étrangers, etc.).

Le nouveau taux s’applique généralement dans un délai maximal de trois mois et reste valable jusqu’au 31 décembre de l’année. Il faudra refaire une demande l’année suivante si la baisse de revenus persiste.

Pour les non-résidents, cet outil sert surtout lorsqu’ils redeviennent résidents ou lorsqu’ils sont assimilés à des résidents pour certains revenus (ex : statut Schumacker). La retenue spécifique de l’article 182 A, elle, repose sur son propre barème et non sur un taux personnalisé communiqué à l’employeur.

En résumé : les réflexes à adopter pour les non-résidents

Pour gérer correctement le Prelevement a la source pour les non-residents : taux et obligations, quelques réflexes sont essentiels :

Identifiez précisément vos revenus français et étrangers. Consultez la convention fiscale avec votre pays de résidence pour déterminer si la retenue à la source s’applique et si un crédit d’impôt est accordé à l’étranger. Pour les salaires et pensions, contrôlez le barème progressif (0 %–12 %–20 %) appliqué par l’employeur ou la caisse, vérifiez la ventilation entre partie libératoire et non libératoire, et assurez-vous de la conformité des montants dans les cases 1AF/1AL et 8TA de votre déclaration. Évaluez chaque année l’intérêt d’opter pour le taux moyen mondial si le taux minimal de 20 %–30 % vous pénalise au vu de votre revenu global. Pour les revenus de capitaux mobiliers, comparez l’impact du prélèvement forfaitaire unique (PFU) à 12,8 % avec celui du barème progressif, en tenant compte des abattements et de la non-application des prélèvements sociaux dans certains cas. En cas de situation complexe (multi-pays, pluri-employeurs, pensions croisées), sollicitez le Service des impôts des particuliers non-résidents ou un conseil spécialisé.

Le régime français des non-résidents n’est ni anodin ni purement technique : il conditionne, pour des milliers d’expatriés, de frontaliers et de retraités à l’étranger, le niveau réel de la pression fiscale sur leurs revenus français. Bien maîtriser les taux et obligations du Prelevement a la source pour les non-residents permet non seulement d’éviter les mauvaises surprises, mais aussi de profiter pleinement des options et des protections offertes par le droit interne et les conventions internationales.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.