L’Impôt sur la Fortune Immobilière (IFI) concerne aussi les personnes qui vivent fiscalement à l’étranger. Dès qu’un non-résident détient un patrimoine immobilier significatif en France, la question revient systématiquement : sur quels biens la France est-elle en droit de taxer, et lesquels restent totalement hors d’atteinte de l’IFI ?

Bien que le principe soit que seuls les biens situés en France sont taxables, la réalité est bien plus technique : cela inclut les actifs détenus via des sociétés, les contrats d’assurance-vie investis en immobilier, des exclusions selon le pourcentage de participation, le statut des biens professionnels, et les effets des conventions fiscales.

L’objectif de cet article est d’expliquer, dans un langage accessible mais précis, comment se délimite l’assiette de l’IFI pour un non-résident, en partant du principe fondamental de territorialité, puis en détaillant, catégorie par catégorie, les biens inclus et ceux qui en sont exclus.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Rappel du seuil et du principe de territorialité pour un non-résident

Pour qu’un non-résident soit concerné par l’IFI, deux conditions cumulatives suffisent : ne pas avoir son domicile fiscal en France et détenir, au 1er janvier de l’année, un patrimoine immobilier net situé en France supérieur à 1,3 million d’euros.

La grande différence entre résident et non-résident tient à la territorialité de l’impôt. Un résident français doit inclure, en principe, l’ensemble de son patrimoine immobilier mondial. Un non-résident, lui, n’est imposable en France que sur :

– ses biens et droits immobiliers situés sur le territoire français,

– ainsi que la fraction de valeur de certains titres (parts de sociétés, unités de contrats, etc.) correspondant à de l’immobilier français.

Les actifs immobiliers détenus hors de France par un non-résident sont purement et simplement ignorés pour le calcul de l’IFI français, même s’ils valent plusieurs dizaines de millions d’euros.

2. Biens immobiliers détenus directement : ce qui entre dans l’assiette

Lorsque le non-résident est directement propriétaire d’un bien situé en France, l’analyse est relativement simple : sauf cas d’exonération (professionnel notamment), ce bien rentre dans l’assiette de l’IFI.

2.1. Immeubles bâtis

Entrent notamment dans la base taxable :

– les maisons individuelles, villas, appartements et duplex situés en France,

– qu’ils soient occupés, loués ou laissés vacants,

– ainsi que toutes leurs dépendances : garages, places de stationnement, caves, greniers, combles, box, etc.,

– les locaux commerciaux ou professionnels (bureaux, boutiques, entrepôts) qui ne remplissent pas les conditions pour être qualifiés de biens professionnels,

– les immeubles historiques classés ou inscrits au titre des monuments historiques (sauf régimes spécifiques très ciblés).

Que le bien serve de résidence secondaire, de logement loué, de pied-à-terre ponctuel ou qu’il soit inoccupé ne change rien : sa valeur de marché au 1er janvier est intégralement intégrée dans le patrimoine immobilier taxable.

Un point essentiel pour un non-résident : la décote automatique de 30 % réservée à la résidence principale ne s’applique pas à un bien situé en France, car la résidence principale du non-résident est à l’étranger. Ainsi, un appartement occupé régulièrement en France par un non-résident reste traité comme une résidence secondaire pour l’IFI.

2.2. Terrains et immeubles non bâtis

Les terrains nus situés en France font eux aussi partie des biens entrant dans l’assiette de l’IFI :

– terrains à bâtir,

– terrains agricoles,

– bois et forêts non totalement exonérés,

– parcelles non constructibles mais détenues en pleine propriété.

L’usage réel (exploitations agricoles, friches, réserves foncières, terrain de loisirs) importe moins que la nature juridique et l’éventuelle application de régimes d’exonération partielle (exemple : certains baux ruraux de longue durée, engagements de gestion forestière, etc.).

2.3. Immeubles en construction

Un immeuble en construction situé en France est imposable dès lors qu’il existe, au 1er janvier de l’année, une valeur patrimoniale : le terrain et la construction en cours sont pris en compte dans l’assiette. L’avancement des travaux influe sur la valeur retenue, mais pas sur le principe de la taxation.

Autrement dit, acheter un terrain à bâtir en France et lancer un chantier ne permet pas de « repousser » l’IFI : la valeur du terrain et des constructions déjà réalisées entre dans le patrimoine taxable.

2.4. Droits réels immobiliers

La loi ne vise pas seulement la pleine propriété mais aussi les différents droits immobiliers. Parmi ceux-ci, on trouve :

Cas d’imposition à la taxe d’habitation sur les résidences secondaires selon le démembrement du bien

En principe, seul l’usufruitier est imposé sur la valeur en pleine propriété du bien.

Confère un droit personnel d’occuper les lieux, entraînant une imposition spécifique.

Les droits du preneur dans un bail à construction sont imposables à la taxe d’habitation.

Imposable dans certaines hypothèses particulières, hors démembrements légaux où seul l’usufruitier est taxable.

Pour un non-résident, démembrer un bien français (par exemple donner la nue-propriété à des enfants) ne fait pas disparaître le bien de l’assiette IFI si l’on conserve l’usufruit : au contraire, l’usufruitier reste imposé sur la totalité de la valeur.

2.5. Biens via crédit-bail immobilier

Lorsqu’un bien immobilier français fait l’objet d’un crédit-bail (crédit-bail immobilier ou location-accession), la valeur prise en compte au titre de l’IFI se calcule, pour le preneur, en partant de la valeur de marché du bien au 1er janvier, diminuée :

– des loyers (rentes) restant à payer jusqu’à la levée de l’option,

– et du montant de l’option d’achat.

Même si le crédit-bail est juridiquement un droit personnel et non un droit réel, la doctrine considère que ce type de montage est inclus dans la base de l’IFI. Un non-résident utilisateur d’un bien en crédit-bail doit donc en tenir compte.

3. Biens immobiliers détenus via des sociétés : un enjeu majeur pour les non-résidents

L’un des points les plus sensibles du régime de l’IFI pour les non-résidents tient aux détentions indirectes : parts de SCI, actions de sociétés étrangères détenant un immeuble français, unités de SCPI/OPCI, etc. L’idée que l’on pourrait « sortir » un bien de l’assiette en l’apportant à une structure est aujourd’hui largement contredite par la loi.

3.1. Principe général : les actions et parts sont regardées à proportion de l’immobilier français

Pour un non-résident, la règle de base est la suivante : les actions ou parts de sociétés, françaises ou étrangères, entrent dans la base de l’IFI pour la partie de leur valeur représentant de l’immobilier imposable situé en France.

Peu importe :

– la forme juridique de la structure (SCI, SARL, SA, SAS, fonds d’investissement, véhicule étranger, trust ou fiducie sous certaines conditions),

– le régime fiscal de la société (soumise à l’impôt sur les sociétés ou translucide fiscalement),

– le nombre de niveaux d’interposition (société A détenant B, elle-même actionnaire de C, etc.),

– que l’immobilier ne représente pas la majorité de l’actif de la société.

Le critère de prépondérance immobilière de l’ISF (plus de 50% d’immobilier) a été supprimé pour l’IFI. Ainsi, une participation minoritaire dans une holding étrangère détenant un immeuble parisien et d’autres actifs financiers peut désormais inclure la fraction correspondante dans l’assiette de l’IFI.

3.2. SCI, SCPI, OPCI : quel traitement pour un non-résident ?

Certaines structures sont très clairement ciblées :

– les parts de SCI qui possèdent un immeuble en France sont imposables à l’IFI à hauteur de la valeur de l’immeuble détenu,

– les parts de SCPI investies dans l’immobilier français sont taxables à hauteur de la quote-part d’actifs immobiliers situés en France,

– les parts d’OPCI (organismes de placement collectif immobilier) suivent la même logique : on retient la fraction de la valeur correspondant aux actifs immobiliers français.

Par exemple, des parts d’OPC ne sont pas intégrées dans l’assiette IFI si l’investisseur (avec son foyer) détient moins de 10 % des droits et que le fonds n’est pas investi de façon significative en immobilier taxable (moins de 20 %). De même, des participations inférieures à 5 % du capital et des droits de vote d’une SIIC peuvent être exclues.

Le tableau ci-dessous synthétise quelques cas typiques pour un non-résident.

| Type de structure | Situation de l’investisseur non-résident | Immobilier français dans l’actif | Entrée dans l’assiette IFI |

|---|---|---|---|

| SCI détenant uniquement un appartement à Paris | 20 % des parts | 100 % d’immobilier français | Oui, à hauteur de 20 % de la valeur de l’immeuble |

| SCPI investie 80 % en France, 20 % dans l’UE | 2 % des parts | 80 % d’immobilier français | Oui, sur 2 % × 80 % de la valeur de la SCPI |

| OPC diversifié (15 % de foncier français) | 8 % des parts | 15 % d’immobilier français | Non, car participation < 10 % et immobilier < 20 % |

| SIIC cotée en bourse | 4 % du capital et des droits de vote | Majorité d’immobilier français | Non, participation < 5 % |

| SIIC cotée en bourse | 7 % du capital et des droits de vote | Majorité d’immobilier français | Oui, pour la fraction liée à l’immobilier français |

Dans la pratique, il faut donc analyser finement à la fois le pourcentage de détention et la composition de l’actif de chaque véhicule pour savoir si la détention est taxable, et à quelle hauteur.

3.3. Chaînes de sociétés étrangères : le « blindage » ne fonctionne plus

Nombre de non-résidents ont, dans le passé, logé leurs biens français dans des sociétés étrangères empilées en cascade, en pensant neutraliser la taxation française. Les décisions rendues sous l’empire de l’ISF et reprises en IFI rappellent que la simple interposition de plusieurs sociétés étrangères ne suffit pas à faire disparaître la réalité économique : un actif immobilier français.

En pratique, pour chaque niveau d’interposition, il faut :

– identifier le pays d’établissement,

– déterminer la composition de l’actif (immobilier, financier, trésorerie),

– isoler la quote-part d’immobilier situé en France,

– puis remonter la chaîne de détention pour arriver à la fraction réellement imputable au contribuable non-résident.

Si la valeur des titres détenus par un non-résident reflète essentiellement ou partiellement un immeuble français, cette portion entre dans l’assiette de l’IFI, sous réserve des seuils d’exclusion et de l’usage professionnel.

Principe IFI

3.4. Exclusions pour participations minoritaires

Le régime de l’IFI prévoit cependant des mécanismes d’exclusion pour éviter que de très faibles participations dans des entreprises opérationnelles ou certaines structures collectives ne déclenchent une taxation disproportionnée.

Sont notamment exclus :

– les participations inférieures à 10 % du capital ET des droits de vote dans une société exerçant une activité opérationnelle (industrielle, commerciale, artisanale, libérale, agricole),

– les participations inférieures à 5 % du capital ET des droits de vote dans une SIIC,

– les parts de certains OPC lorsque, cumulativement, la participation de l’investisseur (et de son foyer) est inférieure à 10 % et que moins de 20 % des actifs du fonds sont composés de biens ou droits immobiliers taxables.

Ces seuils jouent un rôle important pour les non-résidents fortement diversifiés en actions ou fonds : ils permettent d’exclure une grande partie des participations financières qui, par ricochet, auraient pu intégrer l’IFI.

4. Assurance-vie, unités de compte et structures fiduciaires : quand la pierre se cache dans les enveloppes

Au-delà des sociétés classiques, l’IFI peut également viser l’immobilier logé dans des produits d’épargne ou dans des structures juridiques particulières comme les fiducies ou les trusts.

4.1. Assurance-vie et contrats de capitalisation

Les contrats d’assurance-vie ou de capitalisation ne sont pas, par nature, imposables à l’IFI : on ne prend en compte que la fraction de leur valeur de rachat correspondant à des unités de compte investies en immobilier taxable.

Concrètement :

Un contrat investi uniquement en fonds en euros et en actions sans composante immobilière localisée en France reste en dehors de l’assiette IFI du non-résident. En revanche, un contrat dont certaines unités de compte sont des SCPI, OPCI ou fonds fonciers investis en France doit être ventilé : la part de la valeur représentant de l’immobilier français est intégrée dans la base taxable.

L’assuré non-résident doit donc disposer d’une ventilation précise fournie par l’assureur, indiquant pour chaque unité de compte la proportion d’actifs immobiliers situés en France, puis calculer la fraction correspondante de sa valeur de rachat au 1er janvier.

4.2. Trusts, fiducies et autres véhicules

Lorsque des biens ou droits immobiliers français ont été logés dans une fiducie ou un trust, leur valeur entre aussi dans l’assiette de l’IFI, à hauteur de la valeur de marché de ces actifs immobiliers au 1er janvier.

Le bénéficiaire ou le constituant peut être considéré, selon les cas, comme redevable de l’IFI sur ces actifs, indépendamment du lieu d’établissement du trustee ou du fiduciaire. Là encore, l’analyse repose sur la localisation effective du bien immobilier et non sur le siège de la structure.

5. Biens exonérés ou partiellement exclus : ce qui sort de l’assiette pour un non-résident

La détermination de l’assiette ne se limite pas à recenser ce qui est taxable : elle suppose aussi d’identifier les biens qui bénéficient d’une exonération totale ou partielle. Les non-résidents profitent, pour l’essentiel, des mêmes dispositifs que les résidents, mais uniquement pour les biens situés en France.

5.1. Biens professionnels

Les biens immobiliers utilisés pour l’activité professionnelle du contribuable peuvent être intégralement exonérés, sous des conditions cumulatives strictes, parmi lesquelles :

– l’activité exercée doit être de nature industrielle, commerciale, artisanale, agricole ou libérale,

– elle doit constituer l’activité principale de l’intéressé ou d’un membre de son foyer fiscal,

– le bien doit être effectivement et directement affecté à cette activité (locaux professionnels, ateliers, entrepôts, terrains d’exploitation, etc.),

– lorsque l’activité est exercée en société, le contribuable doit y exercer une fonction de direction éligible, de manière effective, régulièrement nommée et normalement rémunérée, cette rémunération représentant plus de la moitié de ses revenus professionnels.

Pour un non-résident, remplir les conditions de l’IFI est difficile si l’essentiel de ses revenus provient de l’étranger. Un immeuble de rapport ou des logements meublés en France relèvent généralement d’une gestion patrimoniale, pas d’une activité professionnelle.

Une exception existe pour le loueur en meublé professionnel (LMP), mais elle suppose, notamment, que :

– les recettes annuelles de location meublée excèdent 23 000 €,

– et représentent plus de 50 % des revenus professionnels du foyer fiscal.

Pour un expatrié dont l’activité principale est exercée hors de France, ces critères sont rarement réunis.

5.2. Forêts, bois, terres agricoles et baux ruraux

Certains actifs ruraux ou forestiers bénéficient d’allègements notables :

– bois et forêts, ainsi que parts de groupements forestiers, peuvent être exonérés jusqu’à 75 % de leur valeur, sous conditions de gestion durable,

– biens ruraux loués par bail à long terme, ainsi que parts de groupements fonciers agricoles, profitent également d’exonérations partielles (75 % puis 50 % de la valeur au-delà d’un certain seuil).

Ces allègements sont accessibles aux non-résidents, à condition que les biens soient situés en France et que les conditions spécifiques (type de bail, durée, engagements) soient respectées.

5.3. Actifs financiers, objets mobiliers et placements

Point capital pour un non-résident : l’IFI ne taxe que l’immobilier. De nombreux actifs sont donc totalement exclus de l’assiette, qu’ils soient localisés en France ou à l’étranger. Parmi eux :

– liquidités (comptes bancaires courants, livrets, dépôts à terme),

– valeurs mobilières (actions, obligations, parts de SICAV et de FCP, sous réserve des règles vues pour les fonds majoritairement immobiliers),

– contrats d’assurance-vie en euros ou en unités de compte non investies en immobilier français,

– objets mobiliers : meubles meublants, véhicules (autos, bateaux, avions), bijoux, métaux précieux, œuvres d’art, chevaux de course, etc.

Les investissements purement financiers réalisés en France par un non-résident restent donc hors assiette IFI. C’est un levier majeur de structuration patrimoniale : privilégier, à côté des actifs immobiliers français, des investissements financiers non immobiliers permet de limiter mécaniquement l’exposition à l’IFI.

Le tableau suivant oppose, pour un non-résident, quelques grandes catégories d’actifs et leur traitement.

| Catégorie d’actifs détenus par un non-résident | Exemple de support | Situés en France ? | Entrent dans l’assiette IFI ? |

|---|---|---|---|

| Immobilier bâti | Appartement à Nice | Oui | Oui, sauf si bien professionnel exonéré |

| Immobilier non bâti | Terrain à bâtir en Gironde | Oui | Oui |

| SCPI | SCPI investie uniquement en bureaux en France | Oui (par transparence) | Oui, à hauteur de la part immobilière |

| OPC actions | OPC actions monde, sans immobilier | Oui | Non |

| Assurance-vie fonds euros | Contrat en euros uniquement | Oui/Non | Non |

| Assurance-vie UC immobilières France | UC SCPI france | Oui (par transparence) | Oui, pour la quote-part immobilière |

| Compte-titres | Portefeuille d’actions internationales | Oui/Non | Non |

| Œuvres d’art et bijoux | Collection d’art moderne | Oui/Non | Non |

6. Nouveaux résidents et impatriés : un cas particulier à bien distinguer

Certains contribuables passent du statut de non-résident à celui de résident fiscal en France. La loi prévoit pour eux un régime d’atténuation, notamment en IFI, mais d’une nature différente de celui applicable lorsqu’ils étaient non-résidents.

6.1. Règle des cinq années pour les nouveaux résidents

Une personne qui s’installe en France, après avoir été fiscalement domiciliée à l’étranger pendant au moins cinq années civiles consécutives, bénéficie d’un régime spécifique : pendant les cinq années suivant son arrivée, elle n’est imposable à l’IFI que sur ses biens et droits immobiliers situés en France.

Pendant les cinq premières années suivant l’installation en France, les biens immobiliers détenus à l’étranger par un nouveau résident fiscal sont exclus de l’assiette de l’IFI. Ce dispositif s’applique automatiquement à toute personne justifiant d’une non-résidence fiscale antérieure d’au moins cinq ans, sans condition d’emploi ou de statut d’impatrié.

6.2. Articulation avec le régime des impatriés

Parallèlement, l’article 155 B du CGI prévoit un régime attractif pour certains salariés et dirigeants appelés en France (« impatriés »), avec :

Exonération de 50 % de certains revenus passifs de source étrangère

Il est crucial de comprendre que la fenêtre de cinq ans en IFI n’est pas réservée aux seuls impatriés au sens de 155 B : tous les nouveaux résidents qui rentrent en France après cinq années de non-résidence en profitent, même sans statut professionnel particulier. En revanche, l’exonération porte uniquement sur les biens immobiliers situés hors de France ; l’immobilier français reste intégralement taxable.

7. Rôle des conventions fiscales internationales

Le principe et le champ d’application de l’IFI sont fixés par le droit interne français. Mais pour les non-résidents, il faut systématiquement vérifier s’il existe une convention fiscale entre la France et l’État de résidence, et ce qu’elle prévoit en matière d’imposition de la fortune.

Certaines conventions autorisent explicitement la France à imposer :

D’autres peuvent prévoir des règles particulières de répartition de la compétence fiscale ou limiter la portée de la taxation française dans certaines configurations. À l’inverse, lorsque la convention laisse toute latitude à la France pour imposer ces éléments de fortune, la détention via des sociétés étrangères ne permet pas d’échapper à l’IFI.

En pratique, l’analyse doit donc articuler : analyser les données, interpréter les résultats, formuler des recommandations, et suivre les impacts des décisions prises.

– la loi française (qui définit ce qui est, en principe, taxable),

– et la convention fiscale éventuelle (qui peut confirmer, restreindre ou moduler cette imposition).

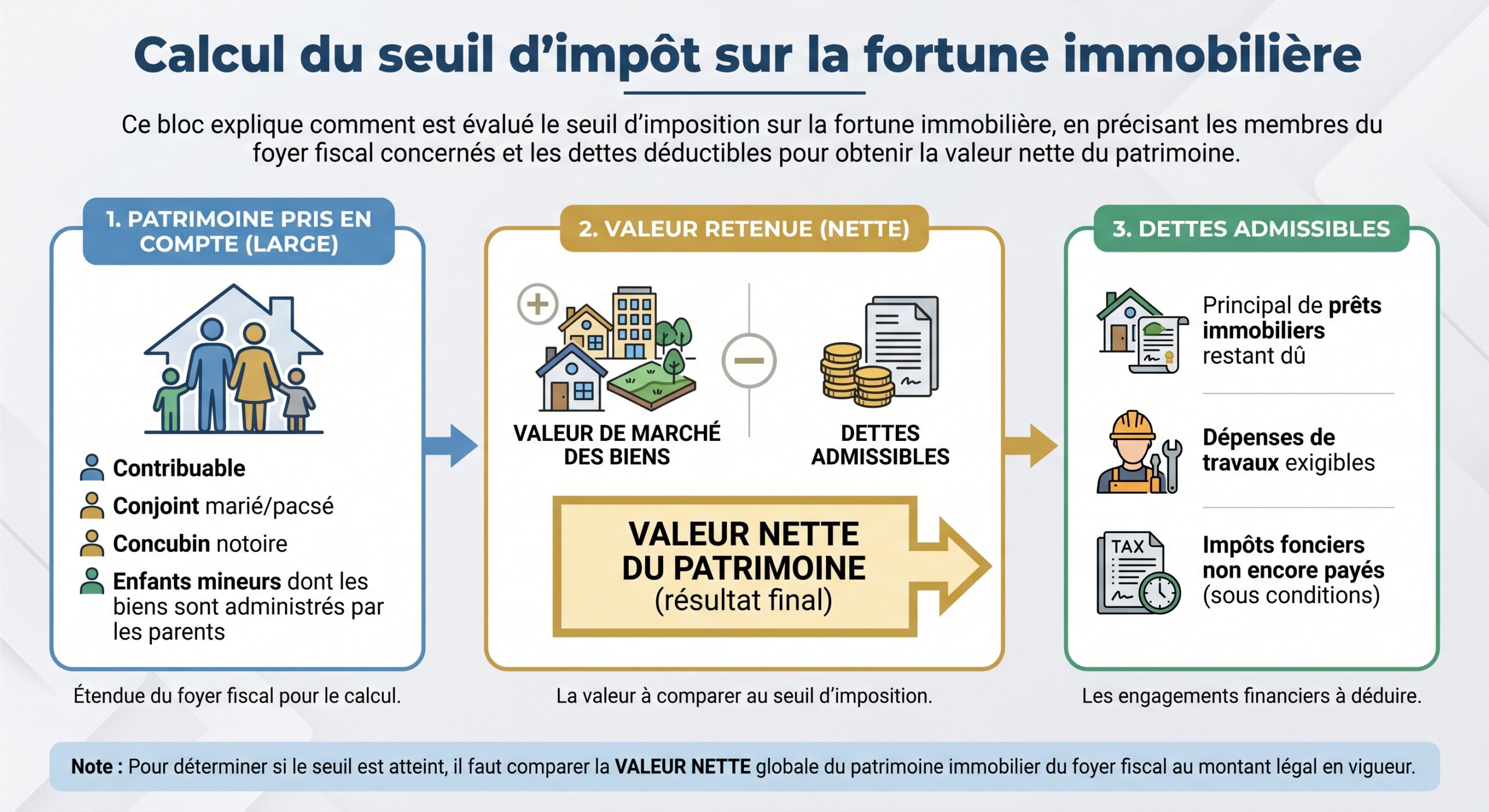

8. Dettes, valorisation et composition de l’assiette : des points pratiques souvent sous-estimés

Savoir quels biens entrent dans l’assiette est une première étape. Encore faut-il déterminer leur valeur nette taxable : c’est là que les questions de valorisation et de déductibilité des dettes prennent toute leur importance.

8.1. Valorisation au 1er janvier

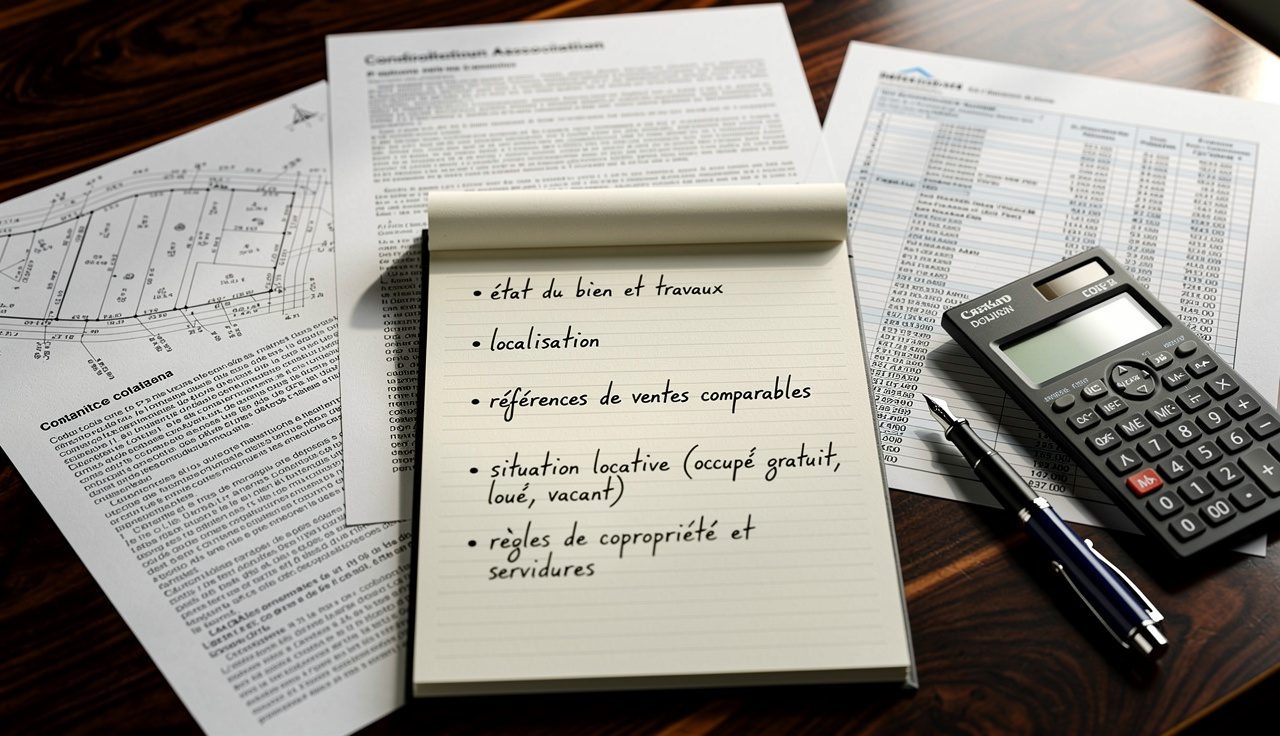

Tous les biens taxables sont évalués à leur valeur de marché au 1er janvier de l’année d’imposition. Pour l’immobilier, il s’agit du prix que le bien pourrait raisonnablement obtenir sur le marché à cette date, en tenant compte :

Le contribuable doit être en mesure de défendre ses évaluations à l’aide d’éléments objectifs : avis de valeur, expertises, références de transactions, justificatifs des contraintes pesant sur l’immeuble ou les titres (occupation, indivision complexe, litiges, etc.).

8.2. Dettes déductibles

Seules les dettes en lien direct avec les actifs taxables sont admises en déduction, à proportion de la valeur imposable. Il peut s’agir :

– de prêts immobiliers contractés pour acquérir, construire ou améliorer des biens taxables,

– de dépenses travaux engagées et non encore payées au 1er janvier (factures exigibles),

– de certains impôts relatifs au bien (taxe foncière due mais non acquittée, par exemple).

Un prêt destiné à financer un bien situé à l’étranger ou un investissement financier ne peut pas être imputé sur la valeur des biens français. De même, les dettes sont appréciées au 1er janvier : les remboursements effectués ensuite ne sont pas pris en compte pour réduire rétroactivement l’assiette.

Pour les holdings et sociétés interposées, l’exercice devient plus technique : il faut reconstituer, pour chaque niveau, la part de dettes qui finance l’immobilier français. Se borner à déclarer la « valeur comptable » de la société ne suffit pas ; c’est bien la fraction de la valeur des titres correspondant à l’immobilier taxable net de dettes qu’il faut retenir.

9. Procédure déclarative et seuil de déclenchement pour un non-résident

Pour un non-résident, l’assiette IFI se limite aux biens et droits immobiliers situés en France (directement ou via des sociétés), après déduction des dettes afférentes. Si cette valeur nette reste inférieure ou égale à 1,3 million d’euros au 1er janvier, aucune déclaration IFI n’est à déposer.

Dès que ce seuil est franchi, une déclaration IFI doit être effectuée :

Si vous êtes non-résident et devez déclarer l’IFI, vous pouvez le faire soit avec votre déclaration de revenus française si vous avez des revenus imposables en France, soit, sans revenus français, via le formulaire n° 2042‑IFI‑COV accompagné de la déclaration n° 2042-IFI.

La déclaration détaille, bien par bien, la nature des actifs, leur valeur, la localisation, ainsi que les dettes correspondantes. Lorsque les actifs sont détenus via des sociétés, il est recommandé de joindre des éléments sur la chaîne de détention, la composition de l’actif et les modes de valorisation retenus.

Selon le pays de résidence, l’administration française peut, en outre, imposer la désignation d’un représentant fiscal en France, chargé de recevoir les communications relatives à l’assiette, au recouvrement et au contentieux de l’IFI.

10. Synthèse : pour un non-résident, comment raisonner concrètement sur l’assiette IFI ?

Pour un non-résident, déterminer quels biens entrent dans l’assiette de l’IFI revient, en pratique, à suivre une grille de lecture en trois temps.

D’abord, recenser tous les liens avec de l’immobilier français :

– propriétés détenues en direct (bâti, non bâti, en construction, droits réels),

– parts de SCI ou de sociétés, françaises ou étrangères, possédant des immeubles en France,

– parts de SCPI, OPCI, fonds ou contrats d’assurance-vie investis, même partiellement, en immobilier français,

– droits au titre de crédit-bail immobilier en France, fiducies ou trusts détenant des immeubles français.

Ensuite, filtrer selon les régimes d’exonération ou d’exclusion :

L’IFI ne s’applique pas aux biens professionnels strictement nécessaires à une activité éligible, avec des exonérations partielles pour forêts, bois, baux ruraux ou groupements fonciers. Sont exclus les petites participations inférieures à 10 % (ou 5 % selon le véhicule) et les actifs purement financiers ou mobiliers, même situés en France.

Enfin, valoriser et netter :

– estimer la valeur de marché de chacun des biens au 1er janvier,

– recenser et justifier les dettes directement liées à ces biens,

– calculer le patrimoine immobilier net situé en France,

– comparer ce montant au seuil de 1,3 million d’euros pour savoir si l’IFI est dû.

Ce n’est qu’une fois cette assiette nette déterminée que se pose la question du calcul du montant de l’impôt, selon le barème progressif (de 0,5 % à 1,5 %) et en tenant compte, le cas échéant, des plafonnements ou réductions (notamment pour dons éligibles).

L’IFI d’un non-résident ne s’applique qu’à son immobilier français, qu’il soit détenu directement ou indirectement. Les actifs financiers et l’immobilier étranger sont exclus. La taxation intervient si le seuil est dépassé, sans exclusion spécifique applicable, et si les conventions fiscales ne limitent pas la compétence de la France.

Pour un non-résident fortuné, la bonne compréhension de cette assiette – et la capacité à documenter les valorisations et les exclusions – est devenue un élément structurel de la gestion de patrimoine. L’IFI ne dépend plus seulement de la taille du portefeuille, mais de la manière dont la pierre française, directe ou cachée dans des enveloppes, s’y trouve représentée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.