Gérer un appartement à Paris depuis New York, une maison de famille en Bretagne depuis Singapour ou un petit immeuble locatif depuis Londres n’est plus une exception. Les Français non-résidents sont de plus en plus nombreux à conserver ou acheter des biens en France, que ce soit pour préparer un retour, diversifier leur patrimoine ou financer leur retraite. Mais à distance, le moindre dégât des eaux, un locataire en retard de paiement ou une assemblée de copropriété peuvent rapidement devenir un casse-tête.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le contexte : un marché locatif massif et normé

Avant de parler outils et contrats, il est utile de rappeler l’ampleur et la structure du marché sur lequel s’inscrit votre investissement.

Selon l’Insee, la France comptait récemment 31,7 millions de résidences principales (hors Mayotte), dont 12,8 millions de logements loués. Les bailleurs privés représentent la majorité de cette offre, avec environ 22,8 % du parc, contre 17,6 % pour les bailleurs publics. Autrement dit, la location privée est le cœur du système, et une part significative de ces logements est détenue par des ménages qui n’occupent pas personnellement leurs biens – dont de nombreux expatriés.

L’Insee recense près de 3 millions de logements vacants en France. Pour un propriétaire vivant à l’étranger, ces périodes de vacance nuisent à la rentabilité et augmentent les risques de dégradations, de cambriolage ou de dégâts des eaux non détectés.

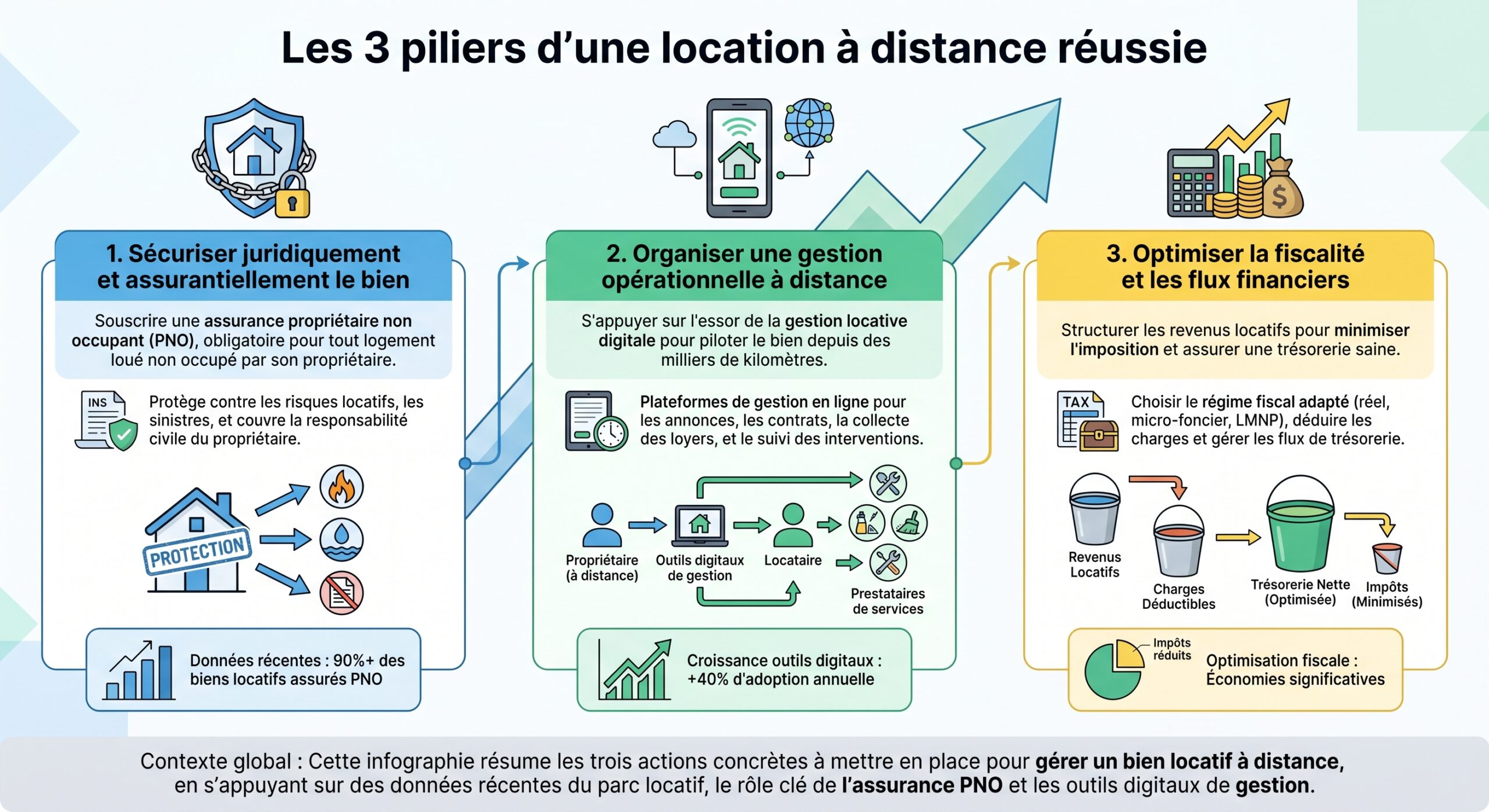

La législation française encadre de manière précise le rôle de chaque acteur : le locataire doit obligatoirement assurer le logement contre les risques locatifs (au minimum incendie, dégâts des eaux, explosion) et le bailleur doit, lui, sécuriser sa responsabilité de propriétaire, surtout en copropriété, au moyen d’une PNO devenue incontournable. C’est dans ce cadre que s’inscrit toute stratégie de gestion à distance.

PNO : la pierre angulaire de la protection quand on est loin

Pour un propriétaire qui n’habite jamais son bien, la PNO n’est pas un gadget. C’est littéralement la ceinture de sécurité du patrimoine. Elle est même devenue une obligation légale dès lors que le bien se situe en copropriété, depuis la loi Alur.

À quoi sert vraiment une PNO quand on vit à l’étranger ?

Beaucoup de bailleurs expatriés se rassurent à tort en se disant que l’assurance habitation du locataire suffira. Deux réalités contredisent cette idée.

D’abord, le locataire peut être mal assuré, voire pas assuré du tout, même si c’est illégal. Ensuite, il existe une multitude de situations où votre responsabilité de propriétaire est engagée indépendamment du comportement du locataire. Une canalisation encastrée qui fuit, une tuile qui tombe et blesse un passant, une infiltration qui abîme le plafond du voisin du dessous : autant de scénarios dont l’origine vient de l’immeuble lui‑même, donc juridiquement du propriétaire.

La PNO couvre précisément ces angles morts. C’est une multirisque habitation taillée pour un bailleur non occupant : elle protège le bien (même vide), elle couvre votre responsabilité civile de propriétaire vis‑à‑vis des occupants, des voisins et des tiers, et elle prend le relais lorsque l’assurance du locataire ne suffit pas ou n’intervient pas.

Ce que couvre concrètement une bonne PNO

Les contrats proposés par les grands assureurs français pour les propriétaires non occupants sont aujourd’hui très complets. L’exemple du contrat PNO de la Matmut illustre bien la profondeur de couverture accessible à distance.

Ce type de contrat protège aussi bien un appartement qu’une maison, un studio, un T2, voire un mobile‑home ou des annexes (caves, garages, dépendances). Plusieurs grands blocs de garanties se retrouvent systématiquement :

Si une tuile se détache du toit et blesse un passant, la responsabilité civile du propriétaire est engagée et la PNO prend en charge l’indemnisation.

– Dommages aux biens : le logement, même vide, est couvert contre l’incendie, la fumée (y compris venant de l’extérieur), les dégâts des eaux, le gel, la tempête, la grêle, le poids de la neige, les actes de vandalisme (graffitis, dégradations volontaires), les catastrophes naturelles ou technologiques (inondation, coulée de boue, accident industriel non nucléaire) dès lors qu’un arrêté de catastrophe est publié au Journal officiel.

– Vol et tentative de vol : la police d’assurance couvre les effractions, les vols par escalade, usage de fausses clés ou ruse, voire certains vols commis par un employé de maison pendant son service.

– Bris de glace : baies vitrées, fenêtres de toit et autres vitrages sont pris en charge en cas de casse accidentelle.

– Défense et recours : en cas de procédure judiciaire liée au bien (par exemple après qu’une gouttière a blessé quelqu’un), une garantie de protection juridique prend le relais pour organiser la défense et couvrir les frais de procédure dans le cadre du sinistre.

– Événements électriques et foudre : les dommages électriques aux équipements garantis sont couverts, de même que les effets de la foudre sur le logement et ses dépendances.

– Assistance 24/7 : l’envoi d’un artisan de confiance en urgence, l’organisation d’un gardiennage provisoire du logement sinistré, voire le stockage de meubles le temps des travaux, peuvent être prévus. Pour un propriétaire situé sur un autre continent, cette brique d’assistance fait la différence entre un incident maîtrisé et une catastrophe.

Ce socle peut être enrichi d’options utiles pour un bailleur exigeant : couverture des piscines et spas, des jardins, des équipements de développement durable (pompes à chaleur, panneaux solaires), extension de la garantie « remplacement à neuf » à 5 ans ou plus, protection des canalisations extérieures enterrées pour les maisons, etc.

Protection des loyers en cas de sinistre : une sécurité psychologique essentielle

Gérer un bien à distance, c’est aussi accepter que parfois le logement ne soit plus louable pendant plusieurs mois à la suite d’un sinistre important (incendie, dégât des eaux massif). Or, pour un expatrié qui compte sur ces loyers pour payer un crédit ou compléter ses revenus, un arrêt brutal peut être déstabilisant.

Les meilleures PNO intègrent donc une garantie de perte de loyers après sinistre : tant que le logement est inhabitable et en travaux à la suite d’un événement couvert, l’assureur indemnise la perte de loyers jusqu’à un an, dans la limite de la valeur locative annuelle. Allianz Direct va par exemple jusqu’à 18 mois dans ses formules. C’est une sécurité précieuse quand on ne peut ni venir sur place ni relouer immédiatement.

Il faut cependant bien avoir en tête la frontière claire entre deux sujets : la PNO couvre la perte de loyers liée à un sinistre matériel, mais pas les loyers impayés d’un locataire de mauvaise foi ou en difficulté. Pour ces situations, c’est un autre contrat – la garantie loyers impayés (GLI) – qui prend le relais.

PNO obligatoire ou seulement fortement recommandée ?

Le cadre légal est simple à résumer, mais important à connaître quand on vit à l’étranger et qu’on n’a plus en tête les subtilités de la loi Alur.

– En copropriété : tout propriétaire non occupant (que le logement soit loué, vacant ou occupé à titre gratuit) a l’obligation de souscrire au moins une garantie de responsabilité civile pour ce bien. En pratique, les PNO du marché répondent à cette obligation tout en apportant des garanties bien plus larges.

– Hors copropriété (maison individuelle, immeuble en monopropriété) : il n’existe pas d’obligation légale de PNO. Cependant, les autorités et les assureurs la recommandent fortement. Un sinistre non couvert sur une maison isolée peut coûter très cher, d’autant plus si des tiers sont affectés.

Les données de marché indiquent que le coût d’une assurance PNO (Propriétaire Non Occupant) est relativement modéré par rapport aux risques couverts, et que les primes sont fiscalement déductibles des revenus fonciers.

Combien coûte une PNO pour un bailleur non résident ?

Les primes PNO varient en fonction d’un faisceau de critères que tout propriétaire doit avoir en tête pour comprendre les devis qu’il reçoit :

– Caractéristiques du bien : surface, nombre de pièces (toutes pièces de plus de 9 m² sont comptées, une pièce de plus de 40 m² compte double, au‑delà de 80 m² elle compte pour trois), année de construction (plus c’est ancien, plus le risque peut être élevé si les normes de sécurité ne sont pas à jour).

– Localisation : exposition aux risques d’inondation, de cambriolage, d’événements climatiques, et placement en rez‑de‑chaussée ou non. Un appartement en zone inondable ou un rez‑de‑chaussée dans un quartier exposé aux vols coûtera plus cher à assurer qu’un étage élevé dans une zone calme.

– Nature de la location : logement vide ou meublé. Dans un meublé, l’assureur doit intégrer la valeur du mobilier et de l’équipement, qu’il faut donc évaluer avec sérieux.

– Niveau de garanties et options : ajout d’une protection juridique renforcée, extension du remplacement à neuf, couverture des piscines, des jardins, des dépendances, des canalisations extérieures, etc.

– Montant des franchises : plus la franchise (part à votre charge en cas de sinistre) est élevée, plus la prime annuelle baisse, mais moins vous êtes indemnisé à chaque problème. Chez Matmut, ces franchises sont définies dès la souscription et ajustables chaque année.

Pour donner des ordres de grandeur, on peut s’appuyer sur des exemples tarifaires récents communiqués par certains assureurs :

| Profil de propriétaire | Bien assuré | Lieu | Prime PNO indicatif (hors options) |

|---|---|---|---|

| Couple (Maxence & Charlotte) | Maison 4 pièces, aucun capital mobilier déclaré | Hautes‑Alpes (05) | À partir de 10 € / mois |

| Propriétaire seule (Lucy) | Appartement 2 pièces, aucun capital mobilier déclaré | Hautes‑Alpes (05) | À partir de 7,89 € / mois |

| Offre Allianz Direct (formule minimale) | Logement standard | France (zone tarifaire variable) | À partir de 4,50 € / mois |

| Offre Allianz Direct (formule étendue) | Logement standard | France (zone tarifaire variable) | À partir de 6,41 € / mois |

Ces montants sont des points de repère : ils évoluent selon l’emplacement, la surface, les options retenues et l’année tarifaire. Ils montrent néanmoins qu’assurer un bien à distance contre la plupart des risques courants revient souvent à quelques dizaines d’euros par mois, primes déductibles à la clé.

Coupler PNO et GLI : sécuriser à la fois le mur et le flux de loyers

Quand on gère un bien depuis l’étranger, la sécurité financière passe par un duo quasi indissociable : une PNO solide pour les risques matériels et de responsabilité, et une garantie loyers impayés (GLI) pour les risques de défaut de paiement.

Pourquoi la GLI est quasi indispensable à distance

Intervenir soi‑même en cas d’impayés est déjà compliqué lorsqu’on habite à 30 km du logement. C’est une tout autre histoire depuis Montréal, Dubaï ou Sydney, avec un décalage horaire, une méconnaissance des tribunaux locaux et l’impossibilité de participer aisément aux procédures.

La GLI prend en charge :

Le montant maximum des loyers et charges impayés sur 24 mois ou plus selon les contrats d’assurance.

Les tarifs de marché se situent en règle générale entre 2 % et 5 % du montant annuel des loyers (charges comprises). Certaines offres, comme celles proposées en complément des PNO chez Matmut ou d’autres grands assureurs, se placent dans une fourchette de 2,5 à 3,5 %.

Pour un loyer de 900 € charges comprises, une GLI autour de 3 % coûte environ 27 € par mois. Ce poste est lui aussi déductible fiscalement dans la plupart des régimes au réel. Pour un expatrié, c’est moins un coût qu’un filet de sécurité lui permettant de dormir la nuit sans surveiller compulsivement son compte bancaire.

PNO, GLI, assurance du locataire : comment tout s’imbrique ?

La coexistence de ces trois couches d’assurance peut sembler confuse. En réalité, chacune a un rôle bien défini :

L’assurance habitation est obligatoire pour toute location nue ou meublée en résidence principale, couvrant au minimum les risques locatifs comme les dégâts des eaux, l’incendie et l’explosion. Des options permettent d’étendre la couverture aux voisins, tiers et biens personnels.

– PNO du propriétaire : intervient soit en complément de l’assurance du locataire quand celui‑ci est mal garanti, soit à sa place si le logement est vacant, soit directement lorsque la responsabilité du propriétaire est engagée (défaut d’entretien, vice de construction, élément de l’immeuble qui cause un dommage).

– GLI : n’a rien à voir avec les sinistres matériels, elle se concentre uniquement sur le flux financier des loyers et sur les litiges avec le locataire mauvais payeur ou dégradant.

Cette articulation est précieuse à maîtriser lorsqu’on échange avec une agence de gestion ou un assureur depuis l’étranger : elle conditionne le bon déclenchement des garanties en cas de coup dur.

Organisation pratique : déléguer la gestion sans perdre la main

La question qui revient systématiquement chez les expatriés est la suivante : faut‑il tout déléguer à une agence ou gérer soi‑même avec des outils en ligne ? En réalité, il n’y a pas de réponse unique : le bon dosage dépend du nombre de biens, de votre horizon de détention, de votre fuseau horaire et de votre appétence pour l’administratif.

Agence traditionnelle, agence en ligne : des modèles de coûts très différents

En 2026, deux grands modèles coexistent pour la gestion de biens en France depuis l’étranger :

– les agences physiques traditionnelles, qui disposent d’un réseau de points de vente et de gestionnaires sur place ;

– les agences 100 % digitales ou hybrides, qui centralisent la relation avec le propriétaire via une plateforme web, tout en s’appuyant sur des intervenants locaux (experts, artisans).

Les écarts de tarifs observés sont significatifs :

| Type d’acteur | Frais de gestion courante (pourcentage du loyer, charges incluses) | Frais de mise en location (par changement de locataire) | Suivi pour expatriés |

|---|---|---|---|

| Agence traditionnelle | 7 % à 10 % TTC | Environ 1 mois de loyer, partagé entre bailleur et locataire dans la limite de la loi | Variable selon l’agence, reporting souvent mensuel |

| Agence en ligne standard (Homepilot, Manda, Flatlooker…) | Environ 3,9 % à 5,9 % TTC | 50 % à 100 % d’un mois de loyer | Pensée pour la gestion à distance, espace en ligne 24/7 |

| Agence en ligne « low cost » | 2,95 % à 3,5 % TTC | Montant réduit, modèle plus standardisé | Pilotage essentiellement via plateforme |

Pour illustrer l’impact financier, prenons un loyer de 900 € charges comprises :

– à 10 % de frais de gestion, la facture annuelle tourne autour de 1 080 € ;

– à 4 %, elle tombe autour de 432 € ;

– en modèle low‑cost, elle peut descendre entre 319 et 378 €.

L’écart entre 10 % et 4 % de frais de gestion sur cinq ans permet une économie potentielle de plus de 3 000 €, à services comparables.

Ce qu’une bonne gestion locative doit couvrir quand on est loin

Au‑delà du tarif, ce qui compte pour un expatrié, c’est l’étendue de la délégation. Un mandat de gestion solide couvre généralement :

– La mise en location : estimation du loyer au prix de marché (en respectant les éventuels plafonds de zones tendues), rédaction et diffusion de l’annonce, organisation des visites, étude des dossiers, vérification de la solvabilité (revenus, garanties, conformité des pièces), rédaction du bail conforme aux dernières lois (Alur, Elan, etc.), réalisation de l’état des lieux d’entrée.

Ensemble des tâches liées à la gestion quotidienne d’un bien locatif : encaissements, suivi administratif, relations locataires et sinistres.

Encaissement des loyers et charges, envoi des quittances, relances amiables puis formelles en cas de retard.

Révision annuelle du loyer et régularisation des charges locatives.

Suivi des sinistres en lien avec les assurances : PNO, assurance locataire, assurance copropriété.

Traitement des demandes du locataire et organisation des petites réparations d’entretien.

– La sortie du locataire : état des lieux de sortie, calcul des éventuelles retenues sur dépôt de garantie en fonction des dégradations et de la vétusté, restitution du solde dans les délais légaux, relance de la commercialisation.

– Le relais local : présence en assemblée générale de copropriété, échanges avec le syndic, supervision des travaux importants, interface avec les artisans (plombier, électricien, chauffagiste, serrurier, peintre…).

Pour un expatrié, un point fait la différence : la qualité du reporting. Idéalement, l’agence doit fournir un espace en ligne accessible 24/7 permettant de suivre en temps réel les encaissements, les factures réglées, les interventions programmées et de télécharger les justificatifs pour la comptabilité ou la déclaration fiscale.

Exemples d’acteurs orientés expatriés

Plusieurs acteurs se sont spécialisés dans la gestion de biens pour les non‑résidents. On retrouve par exemple :

Trois catégories de prestataires adaptées aux propriétaires vivant à l’étranger : agences historiques, plateformes digitales et solutions hybrides.

Implantées localement, comme Lagestionlocative.com à Paris, elles proposent une gestion « tout compris » à partir de 3,90 % TTC.

Homepilot, Manda ou Flatlooker allient interface en ligne et équipes joignables par Skype, WhatsApp ou Messenger, adaptées aux fuseaux horaires des expatriés.

Un conseiller dédié suit chaque propriétaire, coordonne les artisans locaux et utilise des outils digitaux pour signatures électroniques de baux, mandats et devis.

L’intérêt de ces modèles pour un propriétaire vivant à l’étranger est double : ils réduisent les coûts de gestion par rapport à une agence de quartier classique et offrent une traçabilité numérique de toutes les opérations. Le propriétaire peut ainsi, depuis son smartphone, valider un devis de plombier, consulter un état des lieux, télécharger un relevé annuel pour ses impôts ou suivre le versement de ses loyers.

Assurer aussi la gestion technique : maintenance, urgence et contrôle à distance

L’autre dimension souvent sous‑estimée de la gestion à distance concerne la maintenance et la réaction aux imprévus techniques. Un chauffe‑eau qui lâche un samedi soir, une fuite d’eau signalée par le voisin du dessous ou une panne électrique récurrente peuvent vite tourner à l’angoisse quand on est à dix fuseaux horaires de là.

Construire un réseau local de prestataires fiables

Même avec une agence, il est prudent de disposer d’un éco‑système local de professionnels (plombier, électricien, chauffagiste, serrurier) sur lesquels s’appuyer ou que l’agence pourra mobiliser. L’idée n’est pas de piloter soi‑même chaque intervention, mais d’éviter que, faute de contact de confiance, la gestion se fasse au hasard du premier devis venu.

Les bonnes pratiques pour un propriétaire non résident consistent à :

Pour optimiser la gestion des travaux, recensez à l’avance 2 à 3 artisans fiables par corps de métier dans la zone du bien, via des recommandations ou plateformes de confiance. Fixez avec l’agence ou les artisans un seuil de dépenses : en dessous, les petites réparations peuvent être lancées sans votre accord ; au-dessus, votre approbation explicite est requise. Enfin, exigez un devis avant tout travaux, sauf en cas d’urgence vitale comme une fuite majeure, un danger électrique ou une panne de chauffage en hiver.

S’appuyer sur l’assistance incluse dans la PNO

Les PNO modernes n’assurent pas seulement les murs, elles intègrent aussi une vraie brique d’assistance 24/7 qui peut s’avérer salvatrice à distance : envoi d’un plombier ou d’un électricien partenaire en urgence, mise en sécurité du logement, voire organisation d’un gardiennage provisoire et stockage des meubles en cas de sinistre majeur.

Pour un propriétaire vivant à l’étranger, cette assistance centralise les urgences chez l’assureur, limitant les improvisations et les dérives de coûts, surtout si le locataire est injoignable ou désemparé.

Garder un œil sur l’état du bien

À distance, il n’est pas simple de vérifier si un logement est correctement entretenu. Plusieurs leviers permettent néanmoins de réduire l’incertitude :

– prévoir dans le bail la possibilité de visites de contrôle raisonnablement espacées, en respectant la vie privée du locataire ;

– demander à l’agence, une fois par an par exemple, un compte‑rendu illustré de photos de l’état général (peintures, sols, équipements) ;

– encourager l’usage d’applications d’état des lieux numériques, qui facilitent la comparaison entre l’entrée et la sortie du locataire.

Ces pratiques ne remplacent pas un passage physique, mais elles réduisent fortement le risque de découvrir au bout de plusieurs années des dégradations lourdes non signalées.

Fiscalité et obligations déclaratives : un autre volet de la gestion à distance

Gérer ses biens immobiliers en France depuis l’étranger, c’est aussi naviguer dans une fiscalité qui distingue soigneusement résidents et non‑résidents, revenus fonciers et BIC, plus‑values, IFI et contributions sociales. Sans entrer dans le détail de toutes les situations, quelques grands principes structurent les décisions.

Revenus locatifs : France garde en général le premier mot

Qu’on soit résident fiscal français ou non, les revenus locatifs tirés d’un bien situé en France sont en principe imposables en France. La différence se joue sur l’ensemble des revenus déclarés, les taux appliqués et la possibilité de faire jouer un taux moyen calculé sur les revenus mondiaux.

Pour un non‑résident, ces revenus sont soumis à un taux minimum de 20 % jusqu’à un certain seuil, puis 30 % au‑delà, sauf si le contribuable peut démontrer que le taux moyen de son imposition mondiale serait inférieur, auquel cas c’est ce dernier qui s’applique. À cela s’ajoutent des prélèvements sociaux (17,2 % dans la plupart des cas, 7,5 % de prélèvement de solidarité pour certains non‑résidents affiliés à un régime de sécurité sociale de l’Espace économique européen ou de Suisse).

Pour un bailleur expatrié, les charges liées au bien (intérêts d’emprunt, assurance PNO, GLI, travaux, frais de gestion, charges de copropriété, taxe foncière) sont déductibles uniquement dans les régimes réels (revenus fonciers pour location nue, BIC pour meublé). L’arbitrage entre micro-régime et régime réel, ainsi qu’entre location nue et meublée, dépend de ces charges et des flux prévisionnels.

Plus‑values à la revente : un régime spécifique pour les non‑résidents

En cas de vente d’un bien en France par un non‑résident, la plus‑value immobilière est en principe imposée à 19 % (impôt sur le revenu), auxquels s’ajoutent des prélèvements sociaux de 17,2 % ou 7,5 % selon la situation de l’intéressé vis‑à‑vis d’un régime de sécurité sociale européen. Des abattements pour durée de détention permettent d’être exonéré d’impôt au bout de 22 ans et de prélèvements sociaux au bout de 30 ans.

Des exonérations spécifiques existent sous conditions de délai après le départ et de montant (< 15 000 €). La désignation d'un représentant fiscal peut être obligatoire pour les vendeurs non résidents.

Là encore, même si ces règles relèvent davantage d’une stratégie patrimoniale que de la gestion locative au quotidien, un expatrié a tout intérêt à s’y intéresser en amont pour éviter de mauvaises surprises lors d’un arbitrage ou d’un retour en France.

IFI : seuls les biens français des non‑résidents sont concernés

Pour les non‑résidents, l’Impôt sur la fortune immobilière (IFI) ne concerne que le patrimoine immobilier situé en France. Le seuil d’entrée (1,3 million d’euros de patrimoine net) s’apprécie donc sur les biens français, alors que pour un résident, c’est l’ensemble du patrimoine immobilier mondial qui est considéré.

Pour un expatrié qui détient un gros parc locatif en France, la question de l’IFI, de la valorisation des biens, des dettes déductibles et des éventuelles stratégies de détention (directe, via SCI, etc.) fait donc partie intégrante de la réflexion globale autour de la gestion à distance.

Digitalisation : la véritable révolution de la gestion à distance

Si gérer un bien en France depuis l’étranger était autrefois réservé à ceux qui avaient une famille sur place ou un banquier dévoué, la digitalisation de la gestion locative a considérablement rebattu les cartes. Aujourd’hui, il est possible de suivre la vie de son investissement depuis un smartphone, de signer un bail depuis l’autre bout du monde, ou de consulter l’avancement d’un sinistre dans une application d’assurance.

Les outils qui changent la donne

Plusieurs briques technologiques sont devenues quasi indispensables pour un propriétaire à distance :

– Applications d’assurance : des acteurs comme Matmut proposent des applis mobiles (« Ma Matmut ») permettant de consulter ses contrats PNO, de déclarer un sinistre avec photos, de suivre les indemnisations et de dialoguer avec l’assistance où que l’on soit.

– Signature électronique : mandat de gestion, bail, avenant, devis de travaux, compromis de vente : la signature électronique, conforme aux standards juridiques européens, permet de valider des documents à distance sans envoi postal, ce qui est déterminant avec des décalages horaires et des délais postaux importants.

– Outils de communication : WhatsApp, Skype, visioconférence, messagerie intégrée aux plateformes. Pour les agences spécialisées dans les expatriés, ces canaux sont devenus standards pour maintenir un lien fluide avec le propriétaire.

Comparaison entre la situation d’un bailleur expatrié en 2000, qui dépendait du fax, du courrier et des appels nocturnes, et celle d’aujourd’hui où il peut en quelques minutes depuis son téléphone valider un devis, suivre un virement de loyer ou formuler une instruction à son gestionnaire.

Un effet direct sur les coûts et la transparence

La dématérialisation ne facilite pas seulement la vie de l’expatrié ; elle a aussi un effet direct sur les coûts de gestion et la transparence des flux. En réduisant les frais fixes des agences (moins de locaux physiques, de back‑office papier, etc.), elle permet des niveaux de commissions beaucoup plus bas.

Les comparaisons montrent que les agences en ligne proposent des frais de gestion courante inférieurs de 30 à 50 % à ceux pratiqués par nombre d’agences traditionnelles, pour un périmètre de services équivalent. Et surtout, elle impose une culture de la traçabilité : chaque opération (relance de loyer, appel d’offre travaux, validation de devis, déclaration de sinistre PNO) laisse une trace dans la plateforme, ce qui limite les incompréhensions et facilite les relations à long terme.

En pratique : construire sa « boîte à outils » de bailleur expatrié

En combinant les différents éléments du paysage – PNO, GLI, gestion locative, fiscalité, digital – un propriétaire non résident peut bâtir une boîte à outils relativement standardisée pour gérer sereinement un ou plusieurs biens.

Une configuration robuste, adaptée à la majorité des situations, ressemble souvent à ceci :

– un ou plusieurs biens assurés par une PNO multirisque solide, conforme aux obligations de la loi Alur pour les copropriétés, couvrant les principaux risques matériels, la responsabilité civile du propriétaire et la perte de loyers en cas de sinistre ;

– une GLI couvrant les impayés, les dégradations locatives et les frais de procédure, souscrite soit via l’agence de gestion, soit directement auprès d’un assureur ;

– un mandat de gestion signé avec une agence habituée aux clients expatriés, explicitant clairement les frais, les missions incluses et les modalités de reporting ;

– un ensemble d’outils numériques (application d’assurance, interface de gestion, signature électronique, canal de communication privilégié) facilitant les échanges et la prise de décision à distance ;

Pour chaque bien, déterminez le régime fiscal adapté (location nue ou meublée, micro ou réel). Consultez un conseiller ou expert‑comptable pour intégrer les prélèvements sociaux et, le cas échéant, l’IFI.

– un réseau local d’artisans au moins identifié, à défaut d’être directement piloté, pour les interventions techniques urgentes ou spécifiques.

Une fois le cadre posé, la gestion à distance devient industrialisée. Le propriétaire conserve son rôle de décideur stratégique (location, loyer, travaux, vente) sans être un pompier de service.

Dans un contexte où les lois, les normes énergétiques et les pratiques du marché continuent d’évoluer, s’appuyer sur des contrats d’assurance adaptés (PNO, GLI), sur des professionnels de la gestion rompus aux contraintes des expatriés et sur des outils digitaux matures est la meilleure manière de transformer une contrainte – la distance – en simple paramètre à intégrer dans la gestion de son patrimoine immobilier français.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.