Partir à la retraite à Dubaï (EAU) ne ressemble ni à un départ au Portugal ni à une installation sur la côte espagnole. Ici, pas de petite maison de village et de fiscalité « douce » : on parle d’une métropole ultra moderne, d’un environnement très sécurisé, d’un climat extrême l’été… et surtout d’un cadre fiscal presque sans équivalent dans le monde. Mais pour transformer ce rêve en projet viable, il faut maîtriser deux volets indissociables : l’immigration (visa retraite, santé, coût de la vie) et la fiscalité internationale (France–Émirats, pensions, résidence fiscale, exit tax).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

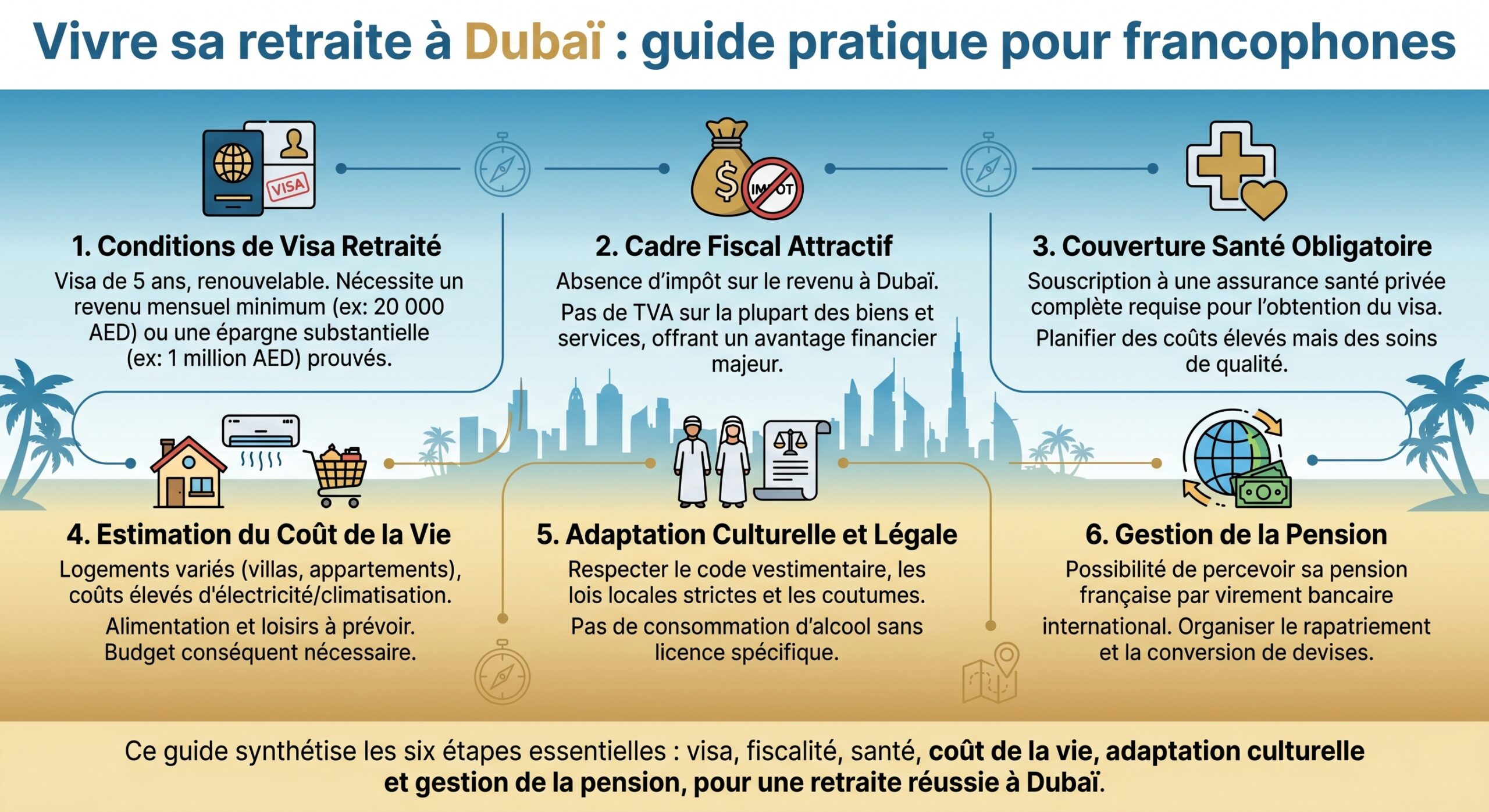

Comprendre le visa « Residence Visa for the Retired »

Le cœur du dispositif pour s’installer durablement à la retraite à Dubaï (EAU), c’est le Residence Visa for the Retired. Il ne s’agit ni d’un Golden Visa, ni d’un permis de travail, mais d’une catégorie de résidence autonome avec ses propres critères.

Ce visa :

– permet à des expatriés de 55 ans et plus de résider légalement à Dubaï sans sponsor employeur ;

– est délivré pour 5 ans renouvelables, sans limite théorique de renouvellements tant que les critères sont respectés ;

– n’est pas un permis de travail : exercer un emploi salarié sous ce statut est considéré comme une violation de visa ;

– ouvre la possibilité de sponsoriser son conjoint et ses enfants non mariés pour la même durée.

Deux conditions non négociables encadrent ce visa : l’âge et l’ancienneté professionnelle.

Conditions d’âge et d’ancienneté

Les autorités émiriennes ont fixé un cadre très clair :

– être âgé d’au moins 55 ans au moment de la demande ;

– totaliser au minimum 15 années de travail (en France, aux Émirats ou ailleurs).

Il n’existe pas de plafond d’âge : un candidat de 70 ou 75 ans peut tout à fait déposer une demande, sous réserve de remplir les critères financiers et médicaux.

Les différentes voies financières pour obtenir le visa

Pour obtenir le Retirement Visa, il faut remplir au moins une des conditions financières prévues. Le programme général des Émirats (fédéral) et la déclinaison spécifique de Dubaï ne sont pas parfaitement identiques, ce qui peut prêter à confusion. La logique reste toutefois la même : démontrer une capacité financière durable.

1. Voie « revenu régulier »

Le principe est de prouver un revenu de retraite stable, issu de pensions, rentes ou placements.

Le seuil de revenu annuel minimum fédéral aux Émirats pour ce programme est de 240 000 AED.

Les revenus pris en compte peuvent provenir :

– de pensions publiques ou privées ;

– de retraites d’entreprise ;

– de rentes (annuities) ;

– de loyers perçus à l’étranger ;

– de dividendes récurrents d’un portefeuille identifié ;

– de distributions régulières de trusts.

L’administration se base sur des justificatifs écrits (certificat de pension, relevés de comptes, lettres de caisse de retraite, attestations comptables pour les loyers ou dividendes). Elle retient le revenu brut, sans tenir compte des prélèvements fiscaux éventuels dans le pays d’origine.

2. Voie « épargne / dépôt bancaire »

Deuxième possibilité : démontrer que l’on dispose d’un capital de précaution immobilisé.

– montant de 1 000 000 AED minimum, en dépôt à terme ou compte épargne, dans une banque agréée ;

– pour l’option fédérale, le dépôt peut être à l’origine à l’étranger, mais doit être transféré dans un établissement émirien dans les 60 jours suivant la délivrance du visa (sauf si ce capital est déjà investi aux Émirats) ;

– la banque doit attester que la somme restera bloquée pendant au moins 2 ou 3 ans selon les textes (les programmes Dubaï mentionnent en pratique un dépôt fixe de 3 ans).

Cette option est envisageable uniquement pour les retraités disposant d’un capital important, provenant par exemple de la revente d’une entreprise, d’un héritage ou d’un portefeuille titrisé.

3. Voie « propriété immobilière »

La troisième voie consiste à prouver un investissement immobilier aux Émirats, évalué par les autorités.

– seuil fédéral : valeur totale de l’immobilier détenu d’au moins 1 000 000 AED (biens achevés, non off-plan) ;

– programme Dubaï spécifique : propriété à Dubaï d’une valeur d’au moins 2 000 000 AED ;

– possibilité de combiner plusieurs biens : deux appartements de 600 000 AED chacun peuvent, par exemple, franchir la barre du million au niveau fédéral ;

– les biens doivent être enregistrés (title deed) et évalués par le Dubai Land Department (DLD) ou l’autorité compétente ;

– les biens en construction (off-plan) ne sont en général pas éligibles tant que le titre n’est pas émis.

Pour les biens hypothéqués, la règle est subtile : pour l’option à 1 000 000 AED, il faut que l’équité payée atteigne au moins 1 000 000 AED. Pour la voie Dubaï à 2 000 000 AED :

– un bien entièrement payé compte à sa valeur totale ;

– un bien hypothéqué peut être pris en compte si au moins 1 000 000 AED de capital ont été remboursés ;

– la banque doit adresser une lettre à la GDRFA confirmant que la garantie ne peut être libérée.

4. Voie « combinée » (Dubaï uniquement)

Dubaï a introduit une option mixte intéressante pour des profils disposant de patrimoine diversifié :

– dépôt fixe d’au moins 500 000 AED ;

– propriété d’une valeur minimale de 500 000 AED ;

– le total doit atteindre au moins 1 000 000 AED.

Cette formule permet, par exemple, à un couple possédant un appartement modeste et une épargne conséquente de passer sous les radars d’un seuil immobilier pur trop élevé.

Synthèse des principales options

Voici un tableau synthétique des principales voies d’éligibilité (chiffres clés) :

| Voie d’éligibilité | Seuil principal (Dubaï) | Détail important |

|---|---|---|

| Revenu mensuel | 15 000 AED / mois | Pensions, loyers, dividendes, rentes stables |

| Revenu annuel (fédéral) | 240 000 AED / an | Correspond à 20 000 AED / mois |

| Épargne / dépôt | 1 000 000 AED | Dépôt fixe, souvent 3 ans, en banque agréée aux EAU |

| Propriété (fédéral) | 1 000 000 AED | Biens achevés, titre et évaluation officiels |

| Propriété (Dubaï spécifique) | 2 000 000 AED | Équité ≥ 1 000 000 AED si hypothèque |

| Voie combinée Dubaï | 500 000 AED dépôt + 500 000 AED propriété | Total 1 000 000 AED |

Un visa 5 ans renouvelable… mais sous conditions

Le visa est octroyé pour 5 ans. Le renouvellement repose sur un principe très simple : reprendre les mêmes critères que lors de l’octroi initial et vérifier qu’ils sont toujours remplis.

Au moment du renouvellement :

– les autorités recontrôlent la situation financière (revenus, épargne, propriété) ;

– un contrat d’assurance santé valide couvrant toute la nouvelle période de 5 ans est exigé ;

– un nouveau certificat médical est demandé ;

– le non-respect d’une condition financière entraîne un refus de renouvellement : il ne s’agit plus d’un simple « visa à prolonger », mais bien d’un nouveau test d’éligibilité.

Les frais de renouvellement sont également significatifs : un renouvellement 5 ans coûte environ 6 519,75 AED, et l’annulation du visa 190,75 AED.

Règle d’absence : ne pas disparaître trop longtemps

Comme pour les autres résidences aux Émirats, une règle de présence minimale s’applique :

– absence continue de plus de 6 mois hors Émirats : la résidence devient automatiquement caduque ;

– il n’y a ni avertissement ni possibilité de « réactivation » : il faut redéposer une demande depuis zéro ;

– certaines sources mentionnent aussi une présence minimale de 180 jours par an pour faciliter le renouvellement ou demander un certificat de résidence fiscale.

En pratique, pour un retraité qui veut maintenir un statut de résident à long terme et demander un Tax Residency Certificate (TRC) émirien, rester au minimum entre 90 et 183 jours par an à Dubaï est une bonne base.

Procédure pratique de demande du visa retraite

L’obtention du visa repose sur un parcours essentiellement digital, orchestré par deux autorités :

– GDRFA Dubai (General Directorate of Residency and Foreigners Affairs) pour les dossiers basés sur revenus ou épargne ;

– Dubai Land Department (DLD) pour les dossiers par la voie immobilière.

Le processus type suit plusieurs grandes étapes.

1. Vérification d’éligibilité et préparation du dossier

Avant même de lancer son dossier, il faut :

– valider les conditions d’âge (55+) et d’ancienneté (15 ans) ;

– choisir sa route financière (revenu, épargne, propriété ou combinée) ;

– réunir l’ensemble des justificatifs requis.

Parmi les documents généraux :

– passeport valide au moins 6 mois au-delà de la date de début de visa ;

– photos d’identité au format émirien (fond blanc) ;

– assurance santé conforme (voir plus loin) ;

– pour les familles : certificat de mariage, actes de naissance des enfants.

Chaque route impose ensuite ses propres pièces (relevés bancaires, certificats de pension, titre de propriété, attestation bancaire de dépôt, etc.).

2. Examen médical obligatoire

Tous les résidents doivent passer un bilan médical dans un centre agréé par la DHA (Dubai Health Authority) :

– prise de sang ciblant principalement les maladies transmissibles ;

– radiographie pulmonaire ;

– tension et paramètres vitaux de base.

Le certificat de « fitness » est généralement valable 90 jours pour finaliser les démarches de résidence. Un test positif à une maladie communicable de la liste officielle peut bloquer l’émission du visa.

3. Souscription d’une assurance santé locale

C’est un point crucial : sans assurance santé émirienne valide, le visa retraite ne sera pas approuvé. Les autorités exigent :

– une police émise par un assureur agréé aux EAU (les assurances étrangères ne sont pas admises) ;

– une couverture conforme au minimum légal (Essential Benefits Plan à Dubaï) ou supérieure ;

– une validité couvrant toute la durée du visa ; dans les faits, les contrats sont annuels, mais l’engagement doit permettre un renouvellement continu sur 5 ans.

Les coûts pour un senior sont un facteur déterminant du projet, nous y reviendrons en détail dans la section santé.

4. Dépôt de la demande en ligne

Une fois les éléments prêts :

– dépôt du dossier via le portail ICP Smart Services ou le site GDRFA Dubai ;

– pour la voie « immobilier Dubaï », passage préalable par le portail du DLD (ou un Real Estate Service Trustee) qui transmet ensuite à la GDRFA.

La procédure est quasiment entièrement numérique, hormis les passages obligatoires pour la biométrie et l’examen médical.

5. Biométrie et Emirates ID

Les primo-demandeurs doivent se rendre dans un centre dédié pour enregistrer leurs empreintes et leur photo officielle. L’Emirates ID est la carte d’identité obligatoire aux Émirats :

– valable pour la même durée que le visa (ici 5 ans) ;

– indispensable pour la plupart des démarches (banque, logement, abonnement, soins, etc.).

Pendant toute la phase de transition de statut (changement de visa, annulation d’un ancien sponsor, etc.), il est interdit de quitter le pays tant que la procédure de résidence n’est pas finalisée.

6. Délais et coûts administratifs

En pratique :

– traitement initial : 5 à 15 jours ouvrables après dépôt complet ;

– délai global « de bout en bout » (éligibilité, médical, assurance, biométrie, visa et ID) : 30 à 60 jours, parfois 6 semaines ou plus pour les dossiers immobiliers.

Les frais gouvernementaux sont détaillés et s’additionnent rapidement. Pour un nouveau visa 5 ans, il est indiqué :

– visa 5 ans : autour de 7 084,75 AED à la soumission ;

– frais détaillés : examen médical (~700 AED), Emirates ID 5 ans (~653 AED), frais DLD (2 020 AED), frais administratifs (1 155 AED), confirmation de permis de résidence (~2 456,75 AED).

À cela s’ajoutent :

– honoraires éventuels d’agent PRO ou d’intermédiaire ;

– coût très significatif de l’assurance santé.

Les estimations globales font état d’un coût la première année entre 12 000 et 30 000 AED par personne, assurance comprise. Les années suivantes, le budget est dominé par la prime d’assurance santé.

Santé et assurance : un poste clé pour les retraités

À la différence de l’Europe, l’accès aux soins pour les retraités étrangers à Dubaï repose exclusivement sur l’assurance privée et les ressources personnelles. Pas de système public « à la française » pour les expatriés.

Système de santé et obligation d’assurance

Les Émirats disposent d’un système hospitalier très moderne, combinant hôpitaux publics et cliniques privées. Mais pour un retraité expatrié :

– pas d’accès à la couverture publique dédiée aux citoyens (Thiqa, Enaya, etc.) ;

– l’assurance privée est juridiquement obligatoire pour tous les résidents à Dubaï et Abu Dhabi ;

Les autorités renforcent progressivement le cadre :

– toutes les polices doivent être rattachées numériquement à l’Emirates ID ;

– les ruptures de couverture peuvent entraîner la perte de certains droits (couverture des affections préexistantes, par exemple).

Types de couvertures et niveaux de garanties

La DHA impose un minimum appelé Essential Benefits Plan (EBP) :

Conditions générales de l’offre de soins

Prestations limitées à 150 000 AED par an

Soins disponibles uniquement dans les Émirats

Réseau de professionnels de santé restreint

Jusqu’à 6 mois pour les conditions préexistantes

Co-paiements requis pour les soins

Les assureurs proposent en parallèle des plans améliorés ou « comprehensive » :

– plafonds entre 500 000 AED et l’illimité ;

– réseaux hospitaliers étendus, accès à des établissements premium ;

– couverture régionale ou mondiale (souvent hors États-Unis) ;

– délai de carence pour maladies préexistantes réduit ou supprimé en cas de continuité de couverture.

En vertu du droit émirien, les assureurs ne peuvent pas exclure définitivement une pathologie préexistante, mais peuvent appliquer un délai de carence au démarrage ou renégocier la prime à la hausse au renouvellement.

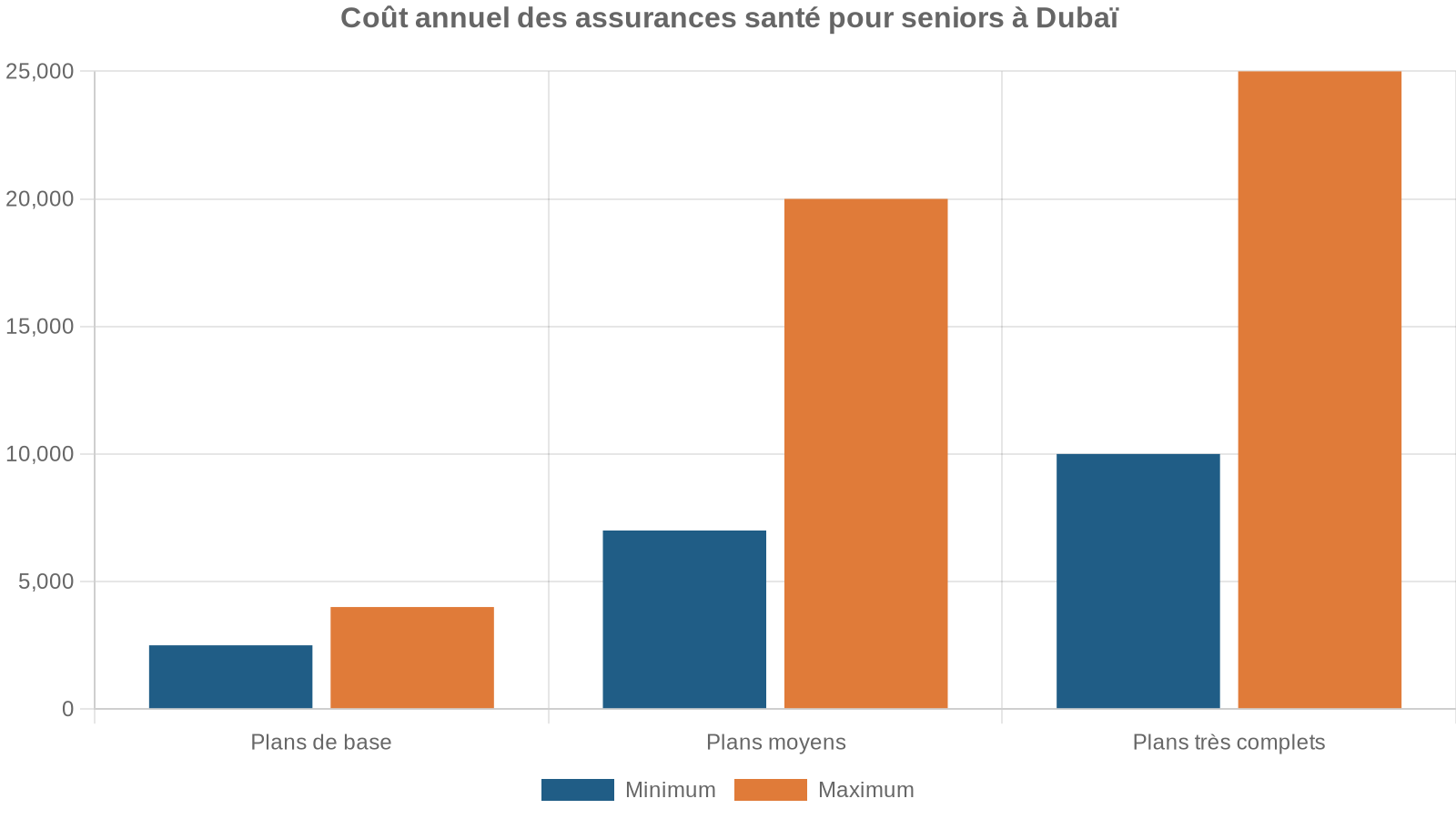

Niveaux de primes pour les seniors

Pour les retraités, les primes sont nettement plus élevées que pour des actifs jeunes, et les écarts peuvent être spectaculaires selon l’âge et le dossier médical :

Une hausse de 10 % d’une prime de 16 000 AED représente déjà 1 600 AED supplémentaires par an. Les personnes présentant diabète, hypertension, antécédents cardiaques ou ayant fait de nombreux recours aux soins verront souvent leur prime grimper plus vite.

Un point important : changer d’assureur ne permet pas d’échapper à cette logique, car les compagnies accèdent aux données de santé via des administrateurs tiers. Les sinistres passés restent visibles.

Co-paiements, plafonds et reste à charge

La plupart des contrats comportent : les obligations des parties, les délais, les modalités de paiement, les clauses de résiliation, les garanties et les responsabilités.

– des co-paiements (montant fixe, par exemple 50 AED pour une consultation) ;

– de la co-assurance (pourcentage, par exemple 20 % du montant de l’acte) ;

– des franchises annuelles avant déclenchement de la prise en charge ;

– des plafonds annuels de reste à charge (1 500 AED pour l’EBP, 3 000 à 6 000 AED pour des plans améliorés).

Pour un retraité avec des besoins fréquents (consultations, médicaments, examens), une formule sans co-payement (nil co-pay) peut être plus économique malgré une prime brute plus élevée.

Exemple de plans seniors : l’illustration Madeed

Pour donner un ordre d’idée, certains produits dédiés aux retraités, comme les plans Madeed, illustrent bien l’éventail de garanties :

– Madeed Bronze : plafond de 250 000 AED/an, réseau de base, couverture pharmaceutique limitée (3 000 AED/an avec 20 % de co-pay), options dentaires et optiques plafonnées à 1 000 AED et 500 AED.

– Madeed Silver : plafond de 300 000 AED/an, réseau plus large, pharmacie 5 000 AED/an, couverture d’urgence à l’étranger (hors USA/Canada).

– Madeed Gold : plafond de 500 000 AED/an, réseau exclusif, pharmacie jusqu’à 10 000 AED sans co-pay, options dentaires et optiques, couverture internationale.

Tous ces plans intègrent une prise en charge des maladies préexistantes jusqu’à un certain montant, ainsi que des actes comme la physiothérapie, certains examens préventifs, voire la télémédecine.

Pour un projet de retraite à Dubaï, la construction du budget santé doit donc être prise très au sérieux : pour un couple de plus de 60 ans, une enveloppe annuelle de 20 000 à 40 000 AED uniquement pour l’assurance n’a rien d’excessif.

Coût de la vie à Dubaï pour un retraité

L’image de Dubaï comme « ville hors de prix » doit être nuancée. Les comparaisons de coût de la vie montrent une réalité contrastée par rapport à la France et à Paris.

Dubaï vs Paris : un niveau proche mais une structure différente

Les données de coût de la vie indiquent :

– coût de la vie global (avec loyer) : Dubaï est légèrement moins chère que Paris (de l’ordre de –2 à –5 %) ;

– sans loyer, Paris peut être plus chère de plus de 20 % ;

– les loyers restent toutefois plus élevés à Dubaï : un studio ou 1 chambre coûte nettement plus cher en centre-ville qu’à Paris.

Quelques repères chiffrés (moyennes) :

| Poste | Dubaï (USD/mois) | Paris (USD/mois) |

|---|---|---|

| Coût de vie personne seule | ~2 420 | ~2 480 |

| Coût de vie famille | ~5 315 | ~5 726 |

| Loyer 1 pers. | ~1 634 | ~1 432 |

| Alimentation | ~459 | ~622 |

| Transport | ~182 | ~274 |

| Salaire net moyen | ~4 093 | ~3 974 |

On retrouve les grandes tendances suivantes :

Pour un retraité, la ligne logement est déterminante : un appartement d’une chambre dans un quartier central peut coûter entre 7 000 et 12 000 AED par mois, soit 1 750 à 3 000 € environ. En dehors du centre, on descend, mais rarement à des niveaux « province française ».

Budget retraite à Dubaï : quels ordres de grandeur ?

Les études estiment qu’une personne seule a besoin de :

– 10 000 à 20 000 AED par mois pour vivre confortablement à Dubaï, soit environ 2 500 à 5 000 €/mois.

Cette enveloppe inclut :

– logement : 1 500 à 4 000 €/mois selon quartier et surface ;

– alimentation : 500 à 750 €/mois ;

– santé : 200 à 750 €/mois (assurance + soins hors prise en charge) ;

– transports : 75 €/mois pour un abonnement métro, 250 à 650 €/mois pour une voiture (carburant, assurance, péages) ;

– loisirs : 60 à 200 €/mois pour une salle de sport, 10 à 15 € pour une séance de cinéma.

Pour un couple, on peut viser une fourchette de 4 500 à 7 000 €/mois pour un niveau de confort jugé « confortable » (logement correct, quelques sorties, bonnes assurances santé). Un budget plus serré est possible, mais laisse peu de marge pour les imprévus médicaux ou les voyages.

Retraite à Dubaï vs Europe du Sud : atouts et limites

Face à des destinations très prisées des retraités européens comme le Portugal ou l’Espagne, Dubaï joue une partition différente.

Les points forts de Dubaï pour les retraités

Plusieurs atouts ressortent très nettement :

Découvrez les principaux atouts pour s’installer aux Émirats arabes unis : fiscalité avantageuse, sécurité, infrastructures modernes et conditions climatiques.

0 % d’impôt sur le revenu (pensions, loyers étrangers, dividendes, plus-values), 0 % d’impôt sur la fortune, le patrimoine immobilier et les successions au niveau fédéral.

Sécurité très élevée, criminalité faible, environnement urbain propre et encadré, infrastructures modernes (routes, hôpitaux, centres commerciaux, services).

Climat chaud et ensoleillé toute l’année (étouffant en été), grande communauté internationale, activités sociales et clubs très nombreux.

Dispositifs de long séjour clairs : visa 5 ans renouvelable, Golden Visa 10 ans.

Les contraintes et défis pour un retraité

Mais certains aspects peuvent constituer des freins :

– coût élevé du logement, surtout dans les quartiers attractifs ;

– assurance santé privée chère pour les seniors, avec des hausses régulières et une part de reste à charge ;

– climat extrême de mai à septembre (températures dépassant souvent les 40 °C, nécessité d’une climatisation continue) ;

– absence de « racines culturelles » pour beaucoup de Français (pas d’héritage architectural ancien, moins de patrimoine historique) ;

– cadre juridique différent, nécessité de s’adapter à un environnement plus réglementé sur certains sujets.

En revanche, par rapport à la France, Dubaï offre de meilleures perspectives fiscales pour un retraité à patrimoine élevé, mais au prix d’un enjeu administratif et fiscal important vis-à-vis de l’administration française.

Fiscalité : articuler France et Dubaï quand on est retraité

Pour un Français qui envisage de partir à la retraite à Dubaï (EAU), la question clé n’est pas seulement « combien je paierai d’impôts à Dubaï ? », mais plutôt « où serai-je considéré résident fiscal ? » et « comment éviter une double imposition avec la France ? ».

Le traité fiscal France–Émirats : un cadre protecteur mais technique

La convention fiscale bilatérale entre la France et les Émirats arabes unis, signée en 1989 et toujours en vigueur, a deux objectifs principaux :

– éviter la double imposition ;

– lutter contre la fraude et l’évasion fiscales.

Elle couvre notamment :

– impôt sur le revenu ;

– certains impôts sur le capital et les successions côté français ;

– imposition des dividendes, intérêts, redevances ;

– traitements, salaires, pensions.

Un point essentiel confirmé par le Conseil d’État en 2023 : pour certains revenus en provenance des Émirats et imposables en France, le contribuable français a droit à un crédit d’impôt égal au montant de l’impôt français théorique sur ce revenu, même si ce revenu n’est pas taxé aux Émirats. L’effet pratique est une quasi-exonération.

Pensions publiques vs pensions privées : nuances importantes

La convention distingue principalement trois cas pour les retraites :

1. Pensions issues de la Sécurité sociale française Elles restent imposables en France, même si le retraité est résident fiscal aux Émirats. La France conserve le droit de taxer ces pensions légales (article spécifique sur les régimes de sécurité sociale).

2. Pensions de la fonction publique française Les pensions versées par l’État français au titre de services rendus (fonctionnaires) restent, en principe, taxées exclusivement en France.

Les pensions privées et retraites d’entreprise sont imposables uniquement dans l’État de résidence du bénéficiaire. Si vous êtes résident fiscal des Émirats, elles ne sont pas imposées en France, et comme Dubaï n’applique pas d’impôt sur le revenu, ces pensions deviennent totalement nettes d’impôt.

C’est un point capital pour un ex-chef d’entreprise, un cadre supérieur, un indépendant ayant accumulé des retraites professionnelles complémentaires importantes.

Revenus du patrimoine : immobilier, dividendes, intérêts

Le traité suit aussi la logique classique :

– immobilier : les revenus et plus-values de biens situés en France restent toujours imposables en France, quelle que soit la résidence du propriétaire. Les non-résidents sont imposés à des taux spécifiques, et l’IFI continue de s’appliquer sur l’immobilier français au-delà de 1,3 M€.

– dividendes, intérêts, redevances versés par une société française à un résident des Émirats : la convention prévoit 0 % de retenue à la source en France lorsque le bénéficiaire émirien en est le bénéficiaire effectif. Et comme les Émirats n’imposent pas ces revenus, ils peuvent aussi être effectivement perçus en net.

Devenir réellement résident fiscal de Dubaï : les conditions cumulatives

Pour profiter de ces mécanismes, il ne suffit pas de posséder un visa pour partir à la retraite à Dubaï (EAU). Il faut remplir simultanément les conditions de non-résidence en France et de résidence aux Émirats.

Côté français : sortir du champ de la résidence fiscale

La France considère qu’une personne est résidente fiscale dès qu’elle remplit au moins un des critères suivants :

– foyer ou lieu du séjour principal en France (présence de la famille, résidence principale) ;

– activité professionnelle principale exercée en France ;

– centre des intérêts économiques en France (principaux revenus, principaux investissements).

Pour ne plus être résident, il faut donc rompre ces attaches :

– quitter la France plus de la moitié de l’année (ne pas y passer plus de 183 jours) ;

– déplacer le foyer familial (conjoint, enfants mineurs) ;

– transférer l’activité économique, fermer ou transformer les structures françaises en actifs réellement gérés depuis l’étranger ;

– informer le fisc (déclaration de départ, formulaire 2042 mention « départ à l’étranger ») ;

– réduire au minimum les liens économiques centralisés en France (banques, entreprises dirigées depuis la France, etc.).

Côté Émirats : obtenir le statut de résident fiscal

Les Émirats ont désormais formalisé les critères de résidence fiscale :

– présence physique de 183 jours ou plus sur une année donnée, ou

– régime « hybride » : au moins 90 jours de présence, plus :

– un logement permanent (location ou propriété) ;

– le centre des intérêts financiers et personnels dans le pays.

Pour faire valoir ce statut, il faut demander un Tax Residency Certificate (TRC) auprès de l’administration fiscale fédérale des Émirats, en fournissant :

– copie du visa de résidence et de l’Emirates ID ;

– bail enregistré (Ejari) ou acte de propriété ;

– relevés bancaires locaux ;

– preuves d’activité économique ou de retraite effective aux Émirats.

Ce certificat est l’arme juridique principale pour faire valoir auprès de la France l’application des articles de la convention fiscale.

Exit tax, IFI, succession : ce qui suit le retraité français

Un Français qui quitte le pays pour partir à la retraite à Dubaï (EAU) doit aussi envisager trois volets lourds : exit tax, impôt sur la fortune immobilière (IFI) et droits de succession.

L’exit tax sur les plus-values latentes

L’exit tax française vise les personnes qui :

Les conditions requises incluent d’avoir été résident fiscal pendant au moins 6 des 10 dernières années.

Au départ de France, la loi considère que les plus-values latentes sur ces titres sont « cristallisées » : on calcule la différence entre la valeur au départ et le prix d’acquisition, puis on applique le régime de la flat tax (PFU, environ 30 %, majorée éventuellement du prélèvement sur hauts revenus).

La bonne nouvelle : dans la plupart des cas, ce n’est pas un paiement immédiat, mais un sursis de paiement (différé) si certaines conditions sont remplies. Si les titres ne sont pas cédés dans les 15 ans qui suivent, le sursis se transforme en annulation.

Mais ce sursis dans le cas d’un départ vers les Émirats n’est pas automatique : il implique des formalités (déclaration spécifique, nomination d’un représentant fiscal en France, garanties).

IFI sur l’immobilier français

Même après avoir quitté la France, un retraité qui détient de l’immobilier en France peut rester soumis à l’IFI si la valeur nette de ses biens immobiliers français dépasse 1,3 M€. Seuls les biens situés en France entrent toutefois dans l’assiette pour un non-résident.

Droits de succession : France vs Émirats

Les Émirats n’appliquent pas d’impôt sur les successions ou donations. La France, en revanche, peut imposer :

– les successions de personnes restées résidentes françaises ;

– les biens français transmis par un non-résident (sous conditions).

Pour sécuriser la transmission, un retraité installé à Dubaï devra envisager :

– la rédaction d’un testament adapté aux règles locales (par exemple via un dispositif type DIFC Wills pour les non-musulmans) ;

– l’analyse des interactions entre droit français des successions et droit émirien.

Préparer concrètement son départ : étapes et points de vigilance

Pour transformer un projet de départ à la retraite à Dubaï (EAU) en installation réussie, une préparation méthodique s’impose.

Avant le départ : régler ses affaires en France

Plusieurs démarches sont vivement recommandées :

Avant de quitter la France, informez votre centre des finances publiques de votre départ et déclarez votre nouvelle adresse. Remplissez la déclaration de revenus de l’année de départ (formulaires 2042 et 2042-NR) en distinguant revenus avant et après le départ. Si vous êtes éligible à l’Exit Tax, déposez la déclaration 2074-ETD et demandez si possible un sursis de paiement. Prévenez vos caisses de retraite et fournissez régulièrement des certificats de vie pour éviter la suspension des pensions. Conservez au moins un compte bancaire français jusqu’à la stabilisation des virements internationaux. Enfin, résiliez ou transférez abonnements, mutuelles et contrats d’énergie.

Pour les personnes souhaitant continuer à cotiser au système français, il est possible d’adhérer à la Caisse des Français de l’Étranger (CFE) pour la retraite de base, et à des régimes complémentaires comme Humanis, sous conditions d’antériorité de cotisations.

À l’arrivée à Dubaï : s’installer et gagner en stabilité

Une fois sur place, les grandes priorités sont :

Les étapes clés pour s’installer légalement et s’organiser financièrement en tant que retraité à Dubaï.

Obtenir un logement (location ou achat) avec un bail enregistré via le système Ejari.

Ouvrir un compte bancaire local pour faciliter la gestion quotidienne et les transactions.

Finaliser le visa retraite et obtenir l’Emirates ID pour résider légalement.

Souscrire à une assurance santé et comprendre ses réseaux, co-paiements et plafonds.

Organiser la réception de vos pensions sur un compte local ou via transferts réguliers depuis un compte français, selon votre stratégie fiscale et bancaire.

En parallèle, il est pertinent de : souligner l’importance de l’analyse contextuelle et de prendre en compte les différentes perspectives.

– nouer un contact avec un conseiller financier connaissant les problématiques transfrontalières (retraite, placements, fiscalité) ;

– se rapprocher des communautés françaises ou francophones et des clubs, ce qui favorise une bonne intégration sociale.

Une inquiétude fréquente chez les retraités concerne la vie sociale : « Vais-je me retrouver isolé dans une tour climatisée ? ». La réalité de Dubaï est plutôt l’inverse pour qui sait s’intégrer.

Clubs, associations et lieux de vie pour seniors

L’offre dédiée aux personnes âgées ou aux retraités se développe rapidement :

Découvrez deux concepts innovants dédiés aux seniors à Dubaï : The Nadi, un club social multigénérationnel, et Elder Square, un centre de jour médicalisé, tous deux conçus pour favoriser le lien social et le bien-être.

Club social multigénérationnel axé sur la curiosité, la formation continue, le bien-être et l’agelessness. Propose conférences, ateliers créatifs, activités physiques douces et rencontres culturelles.

Centre de jour médicalisé à Jumeirah 1 offrant soins (généralistes, nutrition, kinésithérapie, nursing), activités artistiques (aquarelle, modelage), yoga, danse, jeux et espaces de repos pour lutter contre l’isolement.

Les autorités locales s’impliquent également, via la Community Development Authority (CDA), qui multiplie les initiatives :

– Thukher Card : carte donnant accès à un ensemble de services et de réductions pour les citoyens seniors ;

– Thukher Social Club : clubs organisant des activités culturelles, sociales, sportives et de santé pour les plus de 60 ans ;

– programmes de répit pour les aidants, actions contre l’isolement (programme Waleef pour les seniors vivant seuls).

Bien que ces dispositifs ciblent d’abord les citoyens émiratis, les résidents plus âgés bénéficient aussi de la culture de prise en charge des seniors et des infrastructures adaptées.

Dubaï abrite une immense communauté expatriée : Indiens, Britanniques, Français, Allemands, etc. De nombreuses structures rendent l’intégration plus simple :

– réseaux comme InterNations, qui organisent des événements réguliers (afterworks, dîners, rencontres thématiques) ;

– clubs nationaux (Indian Club, German Women’s Club, Dubai Irish Society, Dubai Welsh Society, etc.) et associations de quartier ;

– groupes thématiques : clubs de lecture, cyclisme, photo, cuisine, langues, musique.

Pour un retraité, la clé est d’oser fréquenter ces lieux dès les premières semaines pour éviter un repli sur soi.

En synthèse : pour qui la retraite à Dubaï fait-elle vraiment sens ?

Partir à la retraite à Dubaï (EAU) n’est pas un choix anodin. Le projet a du sens pour certains profils précis :

– retraités disposant d’un niveau de pension mensuel solide (au moins 15 000 à 20 000 AED) ou d’un capital conséquent (immobilier ou financier) ;

– personnes prêtes à assumer un coût du logement et de l’assurance santé supérieur à la moyenne française ;

– contribuables français à forte pression fiscale (pensions privées importantes, gros portefeuille financier, patrimoine immobilier) cherchant un cadre légal pour réduire durablement leur charge fiscale ;

– individus attirés par un environnement urbain, moderne, très international, qui valorisent la sécurité, la stabilité et les infrastructures plutôt qu’un cadre rural ou historique.

À l’inverse, le projet peut s’avérer moins adapté :

Cette option s’adresse aux retraités modestes dépendant de chaque euro de pension, à ceux qui privilégient la proximité familiale en France, le climat tempéré et la culture européenne, ainsi qu’aux personnes allergiques aux climats très chauds ou à la vie en grande agglomération.

La décision de partir à la retraite à Dubaï (EAU) doit donc se prendre chiffres en main : calculer précisément le budget mensuel (logement, santé, vie courante), simuler les économies d’impôt potentielles, mesurer les conséquences successorales et patrimoniales, puis confronter le tout à ses envies de mode de vie et à ses attaches personnelles.

Dans cette équation, l’accompagnement par des spécialistes de la fiscalité internationale et de la planification retraite transfrontalière est rarement un luxe : c’est souvent ce qui fait la différence entre un exil fiscal mal maîtrisé et une vraie nouvelle vie de retraité serein au bord du Golfe.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.