Pour un indépendant, un arrêt de travail de quelques semaines, une invalidité ou un décès prématuré peut faire basculer toute une famille. C’est précisément pour combler cette fragilité que la loi Madelin a été créée en 1994. Son objectif : permettre aux travailleurs non salariés de renforcer leur protection sociale tout en bénéficiant d’un avantage fiscal puissant. Parmi les contrats concernés, la Prévoyance Madelin occupe une place centrale, car elle vise à maintenir le revenu en cas de coup dur et à protéger les proches.

La Prévoyance Madelin finance une part importante des garanties avec de l’impôt non payé, malgré une mécanique perçue comme complexe (plafonds, pourcentages de PASS, catégories de revenus). Bien utilisée, elle transforme l’impôt en couverture prévoyance.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La philosophie de la loi Madelin pour les indépendants

La loi n° 94‑126 du 11 février 1994, dite loi Madelin, a été pensée comme un rattrapage pour les travailleurs non salariés (TNS) dont la couverture sociale obligatoire est nettement moins généreuse que celle des salariés. Elle leur offre la possibilité de souscrire des contrats facultatifs de :

avec une carotte fiscale majeure : les cotisations versées peuvent être déduites du bénéfice imposable, dans certaines limites.

L’idée de base est simple, même si la technique est sophistiquée : plus le TNS se protège, plus il peut réduire son revenu imposable, et donc sa facture d’impôt. L’État accepte de perdre une partie de recettes fiscales pour encourager les indépendants à se constituer eux-mêmes une protection sociale plus solide.

Qui peut profiter de la Prévoyance Madelin et de la déduction fiscale ?

La loi Madelin ne s’adresse pas à tous les travailleurs à leur compte indistinctement. Elle vise une catégorie bien précise : les travailleurs non salariés non agricoles imposés au réel.

Les indépendants éligibles

Sont notamment concernés lorsque leurs revenus relèvent des BIC, BNC, BA ou de l’article 62 du CGI :

Le contrat Madelin s’adresse principalement aux artisans (plombiers, électriciens, coiffeurs, etc.), commerçants et industriels, professions libérales (médecins, avocats, architectes, notaires, etc.), gérants majoritaires de SARL ou d’EURL à l’IS, associés de sociétés de personnes relevant de l’IR, conjoints collaborateurs non rémunérés, ainsi qu’aux non-salariés agricoles via le dispositif Madelin agricole avec ses règles propres.

Tous doivent être affiliés à un régime obligatoire maladie et vieillesse des TNS (SSI ex‑RSI, CIPAV, CARPIMKO, CARMF, CAVP, MSA, etc.) et à jour de leurs cotisations sociales obligatoires. Ce dernier point est capital : un indépendant en retard de paiement d’URSSAF ou de cotisations retraite perd le bénéfice de la déduction Madelin.

Les grands exclus : micro‑entrepreneurs et auto‑entrepreneurs

Les auto‑entrepreneurs/micro‑entrepreneurs ne peuvent pas bénéficier de la déductibilité Madelin. Leur régime fiscal repose sur un abattement forfaitaire (71 %, 50 % ou 34 % selon l’activité) censé couvrir l’ensemble des charges professionnelles, y compris les cotisations à des contrats facultatifs. Autoriser une déduction supplémentaire reviendrait à pratiquer une double déduction interdite par le Code général des impôts.

Les travailleurs non salariés (TNS) peuvent souscrire une prévoyance Madelin pour bénéficier de tarifs négociés, mais sans avantage fiscal s’ils ne sont pas au régime réel d’imposition. La loi Madelin n’offre d’intérêt fiscal que pour les TNS au régime réel.

Prévoyance Madelin : de quoi parle‑t‑on exactement ?

La Prévoyance Madelin désigne l’ensemble des garanties qui visent à maintenir le niveau de vie de l’indépendant et de sa famille en cas d’aléa grave, au‑delà de ce que prend en charge le régime obligatoire.

Elle se distingue de la simple complémentaire santé : là où la mutuelle rembourse des frais médicaux, la prévoyance indemnise une perte de revenus (arrêt de travail, invalidité) ou un préjudice familial (décès, dépendance).

Les risques couverts

Un contrat de prévoyance Madelin peut inclure, seul ou en pack :

Présentation des garanties principales de la prévoyance

Versement d’indemnités journalières complémentaires en cas de maladie, accident, hospitalisation ou maternité, pour compenser la baisse de chiffre d’affaires.

Versement d’une rente mensuelle dès 15% à 33% d’incapacité professionnelle (selon contrat), en cas d’inaptitude définitive ou durable à exercer l’activité.

Versement d’un capital (parfois plusieurs centaines de milliers d’euros) et/ou d’une rente de conjoint et d’une rente éducation pour les enfants.

Rente viagère ou prestations en nature en cas de perte d’autonomie.

Garantie facultative offrant un revenu de remplacement en cas de perte d’activité non salariée (liquidation, procédure collective, etc.).

Ces garanties viennent compléter un régime obligatoire souvent insuffisant. Par exemple, avec un PASS 2026 à 48 060 €, la SSI verse au maximum environ 65,84 € brut par jour d’arrêt de travail. Difficile de maintenir un niveau de vie correct avec ce seul montant pour un chirurgien, un restaurateur ou un consultant.

La prévoyance Madelin permet de viser un maintien de 70 à 100 % du revenu net, en combinant indemnités du régime obligatoire et prestations du contrat.

Les conditions pour que la prévoyance soit « Madelin » et déductible

Toutes les assurances n’ouvrent pas droit à la déduction Madelin. Pour être fiscalement éligible, le contrat doit respecter des conditions de forme et de fond encadrées par l’article 154 bis du CGI et les commentaires administratifs (BOI‑BIC‑CHG‑40‑50‑20, BOI‑BNC‑BASE‑40‑60‑50‑10, etc.).

Conditions liées au contrat

Pour la prévoyance et la santé, un contrat Madelin doit notamment :

– prévoir des versements réguliers, tant en montant qu’en périodicité (mensuelle, trimestrielle ou annuelle) ;

– garantir en contrepartie le versement de prestations en rente ou indemnités (et non un simple capital épargne),

– être explicitement qualifié de contrat éligible loi Madelin par l’assureur.

Pour les anciens contrats Madelin retraite, les exigences sont plus strictes : engagement de versements annuels entre 1 et 15 fois une cotisation minimale revalorisée chaque année comme le PASS, sortie exclusivement en rente viagère, impossibilité de rachat avant la retraite sauf cas de force majeure.

Conditions liées à la situation de l’assuré

Pour que les cotisations de prévoyance soient déductibles, l’indépendant doit :

– exercer une activité non salariée imposée dans les catégories BIC, BNC ou BA, ou relevant de l’article 62 du CGI,

– être au régime réel (hors micro),

– être à jour de ses cotisations sociales obligatoires (URSSAF, caisses de retraite professionnelles),

– payer les cotisations au titre de l’année pour laquelle il entend les déduire.

Les cotisations versées pour un conjoint collaborateur affilié en TNS peuvent aussi être déduites, dans la même enveloppe que celles du chef d’entreprise.

Le mécanisme fiscal : comment la déduction Madelin fonctionne pour la prévoyance

La clé de voûte du dispositif est l’article 154 bis du CGI. Les cotisations versées à une prévoyance ou une mutuelle Madelin sont traitées comme des charges professionnelles et viennent en diminution du bénéfice imposable (BIC, BNC, BA ou rémunération de gérance).

Cette déduction :

La déduction Madelin réduit l’impôt sur le revenu en diminuant le revenu imposable, mais elle ne réduit pas les cotisations sociales obligatoires, car l’URSSAF calcule ces dernières sur le résultat avant réintégration des charges Madelin. Ainsi, l’avantage est essentiellement fiscal et non social.

Concrètement, la réduction d’impôt = cotisation Madelin × tranche marginale d’imposition (TMI). Plus la TMI est élevée, plus l’effort de protection sociale est financé par l’État.

Les plafonds de déduction pour prévoyance et santé

La déductibilité n’est pas illimitée. Pour la prévoyance (y compris dépendance) et la complémentaire santé, le plafond suit une formule précise :

> Plafond annuel = 3,75 % du revenu professionnel + 7 % du PASS, dans la limite de 3 % de 8 PASS.

Pour 2025, avec un PASS à 47 100 € :

– 7 % du PASS = 3 297 €,

– 3 % de 8 PASS = 11 304 €.

Pour 2026, avec un PASS porté à 48 060 € :

– 7 % du PASS ≈ 3 364,20 €,

– 3 % de 8 PASS ≈ 11 534,40 €.

Ces plafonds s’appliquent à la somme des cotisations de prévoyance et de complémentaire santé Madelin. C’est donc un seul « pot » pour mutuelle + prévoyance.

Illustration des plafonds : quelques ordres de grandeur

Pour mieux visualiser, voici quelques cas types en 2025 (PASS 47 100 €) pour un TNS imposé au réel.

| Revenu professionnel annuel | 3,75 % du revenu | 7 % du PASS (47 100 €) | Plafond théorique (avant limite 3 % de 8 PASS) | Plafond effectif (santé + prévoyance) |

|---|---|---|---|---|

| 30 000 € | 1 125 € | 3 297 € | 4 422 € | 4 422 € |

| 45 000 € | 1 687,50 € | 3 297 € | 4 984,50 € | 4 984,50 € |

| 60 000 € | 2 250 € | 3 297 € | 5 547 € | 5 547 € |

| 75 000 € | 2 812,50 € | 3 297 € | 6 109,50 € | 6 109,50 € |

| 150 000 € | 5 625 € | 3 297 € | 8 922 € | 8 922 € |

| 220 000 € | 8 250 € | 3 297 € | 11 547 € | 11 304 € (plafond global atteint) |

En 2026, avec un PASS de 48 060 €, le plafond maximal santé + prévoyance passe à 11 534,40 €. On atteint ce plafond pour un bénéfice d’environ 218 000 € : au‑delà, la formule 3,75 % du revenu + 7 % du PASS dépasse le maximum autorisé et est écrêtée.

Exemple concret : un indépendant avec 50 000 € de bénéfice

Prenons un TNS imposé au réel avec un bénéfice de 50 000 € en 2025, ayant souscrit :

– une mutuelle Madelin pour 1 800 € par an,

– une prévoyance Madelin (arrêt de travail + invalidité + décès) pour 1 300 € par an.

Ses cotisations Madelin santé + prévoyance s’élèvent à 3 100 €.

Calcul du plafond :

– 3,75 % de 50 000 € = 1 875 €,

– 7 % du PASS (47 100 €) = 3 297 €,

– plafond total = 1 875 + 3 297 = 5 172 €, bien inférieur à la limite de 11 304 €.

Le total des 3 100 € de cotisations est entièrement déductible.

S’il est dans une tranche marginale à 30 %, son économie d’impôt est de :

– 3 100 € × 30 % = 930 €.

Son coût net réel n’est plus que 2 170 €. Autrement dit, il se protège pour un peu plus de 180 €/mois, mais seulement 150 €/mois environ sortent vraiment de sa poche après impôt.

Déclaration fiscale : où et comment déduire les cotisations Madelin ?

Sur le plan déclaratif, la prise en compte des cotisations Madelin se fait en deux temps :

En comptabilité, les primes Madelin réduisent le bénéfice BIC/BNC/BA ou la rémunération article 62 CGI. Sur la déclaration de revenus, elles doivent être reportées séparément dans les cases 6QS, 6QT et 6QU de la rubrique « Charges déductibles – Épargne retraite ».

Ce second volet n’ajoute pas un avantage fiscal supplémentaire, il sert à :

– contrôler le respect des plafonds de déduction,

– alimenter l’information sur l’épargne retraite du foyer,

– éviter les doubles avantages (par exemple entre Madelin retraite et PER).

Pour la prévoyance et la santé, le montant déclaré correspond aux cotisations effectivement déduites dans la limite du plafond calculé.

Prévoyance Madelin, retraite Madelin, PER : comment s’articulent les dispositifs ?

Même si la retraite Madelin n’est plus commercialisée depuis octobre 2020 (remplacée par le Plan d’Épargne Retraite), les anciens contrats continuent d’exister et de bénéficier des mêmes règles de déduction que par le passé.

Plafonds séparés selon la nature du contrat

Point clé pour l’optimisation : chaque type de contrat dispose de son propre plafond.

– Prévoyance + santé : plafond unique = 3,75 % du revenu + 7 % du PASS, dans la limite de 3 % de 8 PASS.

– Retraite Madelin / PER individuel : plafond spécifique, beaucoup plus élevé, basé sur :

– 10 % du PASS minimum, ou

– 10 % du revenu professionnel (dans la limite de 8 PASS) + 15 % de la fraction de revenu comprise entre 1 et 8 PASS.

– Perte d’emploi : plafond autonome = maximum entre 1,875 % du revenu (limité à 8 PASS) et 2,5 % du PASS.

Les plafonds des cotisations ne se cumulent pas entre eux, mais les avantages se cumulent : un travailleur non salarié (TNS) peut déduire simultanément les cotisations de prévoyance, santé, retraite et perte d’emploi, à condition de respecter les limites propres à chaque catégorie.

Exemple : cumuler prévoyance Madelin et PER

Un professionnel libéral avec un revenu de 80 000 € en 2025 peut, dans les grandes lignes :

– déduire jusqu’à environ 6 000 € de santé + prévoyance (3,75 % × 80 000 + 7 % du PASS, sous réserve du plafond global),

– et, en parallèle, alimenter un PER individuel (ou un ancien Madelin retraite) avec une déduction qui peut atteindre plusieurs dizaines de milliers d’euros, selon la formule retraite (jusqu’à un maximum de l’ordre de 80 000–90 000 € pour les très gros revenus).

Prévoyance Madelin et PER ne se concurrencent donc pas fiscalement ; ils se complètent.

Ce que la loi Madelin ne fait pas (et ce qu’elle fait très bien)

Il est important de ne pas surévaluer ni sous‑estimer l’apport du dispositif.

Ce que la loi Madelin ne permet pas

– Elle ne s’applique pas aux micro‑entrepreneurs, même si ceux‑ci peuvent souscrire des contrats dits « Madelin » sans avantage fiscal.

– Elle ne permet pas de s’assurer au‑delà de ses revenus : il est interdit de souscrire une garantie qui procurerait un enrichissement injustifié, par exemple des indemnités supérieures au revenu habituel.

– Elle n’offre aucune réduction d’impôt directe (type crédit d’impôt) : il s’agit uniquement d’une déduction du revenu, donc l’économie dépend de la TMI.

– Elle ne réduit pas, en principe, l’assiette des cotisations sociales des indépendants, calculée avant déduction Madelin.

– Elle ne donne pas accès à de nouveaux contrats retraite Madelin : depuis octobre 2020, ceux‑ci sont remplacés par le PER.

Ce qu’elle apporte réellement

En revanche, la loi Madelin permet :

En souscrivant une prévoyance (arrêt de travail, invalidité, décès, dépendance), un travailleur non salarié (TNS) bénéficie d’un coût net réduit grâce aux économies d’impôt. Cela compense les lacunes des régimes obligatoires, protège le conjoint et les enfants via des rentes, et s’intègre dans une stratégie globale de protection sociale avec l’aide d’un conseiller ou expert‑comptable.

Pour un indépendant en TMI à 30 % ou 41 %, il n’est pas rare que 30 à 50 % de la cotisation brute de prévoyance soit financée par le gain fiscal.

Prévoyance Madelin et perte d’emploi : un cas particulier

La loi Madelin permet aussi, en théorie, de déduire les cotisations d’un contrat couvrant la perte d’emploi du TNS, sous réserve que le contrat garantisse bien un revenu de remplacement en cas de perte involontaire d’activité (liquidation, difficultés économiques, etc.).

Le plafond spécifique est le suivant :

– 1,875 % du revenu professionnel (limité à 8 PASS), ou

– 2,5 % du PASS,

Lorsque deux plafonds sont applicables, on retient systématiquement le plafond le plus élevé des deux.

Avec un PASS 2026 à 48 060 €, 2,5 % du PASS représente 1 201 € environ. Pour beaucoup de revenus moyens, ce second plafond sera celui qui s’applique effectivement.

Dans la pratique, ces contrats restent rares : les conditions de déclenchement sont strictes, les primes souvent élevées, et la plupart des TNS privilégient d’abord l’incapacité/invalidité/décès, voire la dépendance, avant de s’intéresser à l’assurance chômage privée.

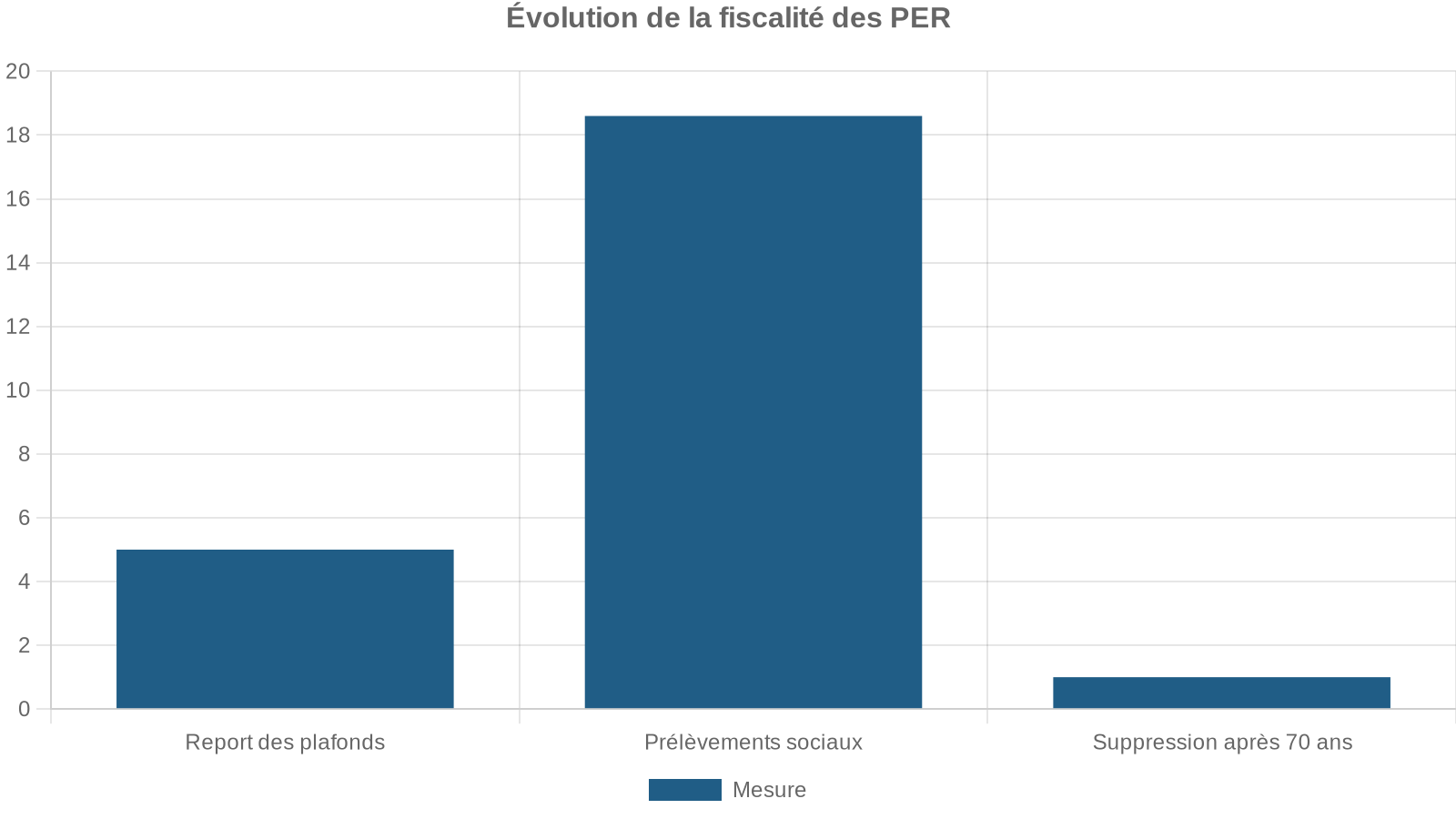

Impact des évolutions récentes : PASS, PER, et loi de finances

Plusieurs évolutions viennent encadrer ou compléter le dispositif Madelin.

Revalorisation annuelle du PASS

Le PASS (plafond annuel de la Sécurité sociale) est un pivot central de tous les calculs. Il est revalorisé chaque année :

– 2024 : ~46 368 € (valeur de référence dans plusieurs exemples),

– 2025 : 47 100 €,

– 2026 : 48 060 € (arrêté du 22 décembre 2025, publié au JORF le 23 décembre).

Chaque hausse de PASS entraîne mécaniquement :

– une augmentation des planchers (10 % du PASS pour la retraite, 7 % du PASS pour santé + prévoyance),

– une augmentation des plafonds globaux (3 % de 8 PASS pour santé + prévoyance, etc.).

Pour la prévoyance, cela signifie que, d’une année sur l’autre, le volume de cotisations déductibles progresse, même à revenu constant.

Remplacement des retraites Madelin par le PER

Depuis le 1er octobre 2020, il n’est plus possible de souscrire un nouveau contrat de retraite Madelin. Ceux‑ci sont remplacés par le Plan d’Épargne Retraite (PER) issu de la loi PACTE.

Les grands principes :

– même avantage fiscal à l’entrée : les versements sur un PER sont déductibles du revenu imposable dans les mêmes limites que l’ancien Madelin retraite ;

– plus grande souplesse de sortie : au départ à la retraite, le PER permet de choisir entre rente, capital, ou un mixte des deux, là où Madelin imposait la rente viagère ;

– plus de contrainte de cotisation minimale annuelle comme sur les anciens Madelin retraite.

Pour la prévoyance Madelin, rien ne change : les garanties incapacité‑invalidité‑décès‑dépendance restent commercialisées et leurs cotisations demeurent déductibles dans l’enveloppe précitée.

Ajustements fiscaux récents

Parmi les changements envisagés ou actés par les lois de finances récentes, on peut noter :

Ces ajustements ne remettent pas en cause le cœur de la prévoyance Madelin : la déduction des cotisations de prévoyance reste un outil de premier plan pour les indépendants au régime réel.

Comment utiliser intelligemment la Prévoyance Madelin ?

Face à la technicité des règles, la tentation est grande de s’en remettre à son assureur sans regarder le détail. C’est une erreur. Quelques réflexes permettent de tirer pleinement parti du dispositif.

1. Partir de son besoin de protection, pas de la carotte fiscale

La bonne approche consiste d’abord à évaluer :

– combien il faut pour vivre correctement en cas d’arrêt de travail (santé, charges fixes, famille) ;

– quel niveau de rente d’invalidité est indispensable pour éviter la faillite personnelle ;

– quel capital décès ou quelle rente pour le conjoint et les enfants sont nécessaires pour mettre la famille à l’abri.

La fiscalité vient ensuite comme un levier de financement, mais ne doit pas dicter seule les montants assurés.

2. Vérifier le plafond Madelin disponible chaque année

Avant d’augmenter ses cotisations de prévoyance (ou de mutuelle), il est utile de :

Pour déterminer le montant déductible de vos cotisations Madelin santé et prévoyance : 1) calculez votre plafond annuel en additionnant 3,75 % de votre revenu professionnel et 7 % du PASS, le tout plafonné à 3 % de 8 PASS ; 2) additionnez l’ensemble des cotisations déjà versées sur tous les contrats Madelin santé et prévoyance de votre foyer ; 3) comparez ce total à votre plafond pour vérifier la part réellement déductible.

Un dépassement du plafond n’est pas interdit, mais la fraction excédentaire ne produira plus aucun avantage fiscal.

3. Articuler prévoyance, mutuelle et retraite

La protection sociale d’un TNS se conçoit comme un ensemble cohérent :

– la mutuelle gère les frais de santé,

– la prévoyance gère le revenu et la famille en cas de coup dur,

– la retraite Madelin (pour les anciens contrats) ou le PER gèrent le niveau de vie à long terme.

Il est possible d’ajuster les curseurs en fonction de sa situation personnelle.

– phase de croissance (revenus en hausse, enfants jeunes) : mettre l’accent sur prévoyance + retraite,

– phase de stabilité : ajuster à la marge,

– fin de carrière : renforcer le volet retraite (PER) tout en sécurisant les derniers années avec une prévoyance calibrée.

4. Faire valider ses arbitrages par un expert‑comptable

Les règles de calcul des plafonds, notamment lorsque coexistent BIC/BNC, rémunérations d’article 62 et versements PER, peuvent vite devenir complexes. L’expert‑comptable reste le meilleur allié pour :

– vérifier que le plafond Madelin prévoyance est correctement exploité,

– éviter les erreurs déclaratives (mauvaise ventilation entre charges et cases 6QS–6QT–6QU),

– intégrer les conséquences de la prévoyance dans la stratégie globale (IR, IS, PER, etc.).

En résumé : un outil fiscal au service de la protection des indépendants

La Prévoyance Madelin n’est pas qu’un montage fiscal ; c’est d’abord une réponse concrète à une réalité : les travailleurs non salariés sont moins protégés que les salariés face à la maladie, à l’invalidité et au décès. La loi Madelin leur donne les moyens de combler ce déficit en finançant une partie importante de leurs garanties avec de l’impôt économisé.

Les règles peuvent sembler techniques – PASS, pourcentages, plafonds par catégorie de contrat –, mais elles reposent sur quelques grands principes :

Réservé aux TNS au réel à jour de leurs cotisations, le contrat Madelin permet de déduire du bénéfice imposable des cotisations santé + prévoyance, retraite/PER et perte d’emploi, avec des plafonds distincts. La déduction est proportionnelle à la tranche d’imposition. Le PER a remplacé la retraite Madelin sans affecter la prévoyance existante.

Pour un indépendant qui assume seul le risque de son activité, ne pas exploiter ce mécanisme revient, dans bien des cas, à se priver d’un double bénéfice : une protection sociale renforcée et une facture fiscale allégée. Utilisée avec discernement, la Prévoyance Madelin demeure l’un des piliers les plus efficaces de la stratégie de protection et d’optimisation des revenus des travailleurs non salariés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.