Pour un dirigeant indépendant, la question n’est pas de savoir si un accident de parcours arrivera, mais quand et avec quelles conséquences financières. Perte d’activité, longue maladie, invalidité, décès prématuré : pour un chef d’entreprise en statut TNS, chaque aléa met directement en jeu le revenu du foyer… et parfois la survie de la société. D’où l’importance cruciale d’une stratégie de prévoyance réellement adaptée à ce statut particulier.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un statu quo trompeur : non, un TNS n’est pas protégé comme un salarié

Sur le papier, depuis l’intégration de la Sécurité sociale des indépendants (SSI) au régime général, on pourrait croire que TNS et salariés bénéficient de prestations proches. Dans les faits, l’écart de protection reste considérable, surtout pour un chef d’entreprise dont le niveau de revenu est élevé et dont la rémunération conditionne la vie de toute une famille.

Un salarié peut, en cas d’arrêt de travail prolongé, conserver jusqu’à 90 % de son net pendant plusieurs mois, voire des années grâce au cumul IJSS + prévoyance collective d’entreprise. Un TNS, lui, tombe très vite à des montants dérisoires.

La réalité des indemnités journalières d’un TNS

Pour les commerçants, artisans et la plupart des TNS, les indemnités journalières maladie sont calculées sur la base de l’« revenu annuel moyen » (RAAM) des trois dernières années, avec un plafond égal au PASS. La formule est simple : 1/730e de ce revenu moyen.

En pratique, la SSI fixe des planchers et plafonds, mais les dirigeants perçoivent environ 20 à 30 € bruts par jour, après un délai de carence de 3 jours, et dans la limite de 360 jours sur 3 ans (ou 3 ans pour les affections de longue durée).

Le résultat sur le niveau de vie d’un dirigeant TNS est spectaculaire. Un indépendant qui tire 5 000 € nets par mois de son activité peut voir ses ressources chuter à environ 600–1 000 € par mois du jour au lendemain.

Tableau illustratif (ordres de grandeur observés pour des TNS, hors revalorisations annuelles) :

| Revenu annuel net du TNS | Revenu mensuel approx. | IJ SSI estimée (par jour) | Revenu mensuel de remplacement SSI | Baisse de revenu estimée |

|---|---|---|---|---|

| 30 000 € | 2 500 € | ≈ 22 € | ≈ 660 € | – 74 % |

| 60 000 € | 5 000 € | ≈ 22–33 € | ≈ 660–1 000 € | – 80 à – 87 % |

| 80 000 € | 6 667 € | ≈ 22–33 € (plafond vite atteint) | ≈ 660–1 000 € | – 85 à – 90 % |

| 120 000 € | 10 000 € | Plafond atteint | ≈ 660–1 000 € | – 90 % et plus |

Face à cela, un contrat de prévoyance TNS bien construit vise en général à remonter le niveau de ressources entre 75 % et 100 % du revenu net, en complétant les indemnités de la SSI.

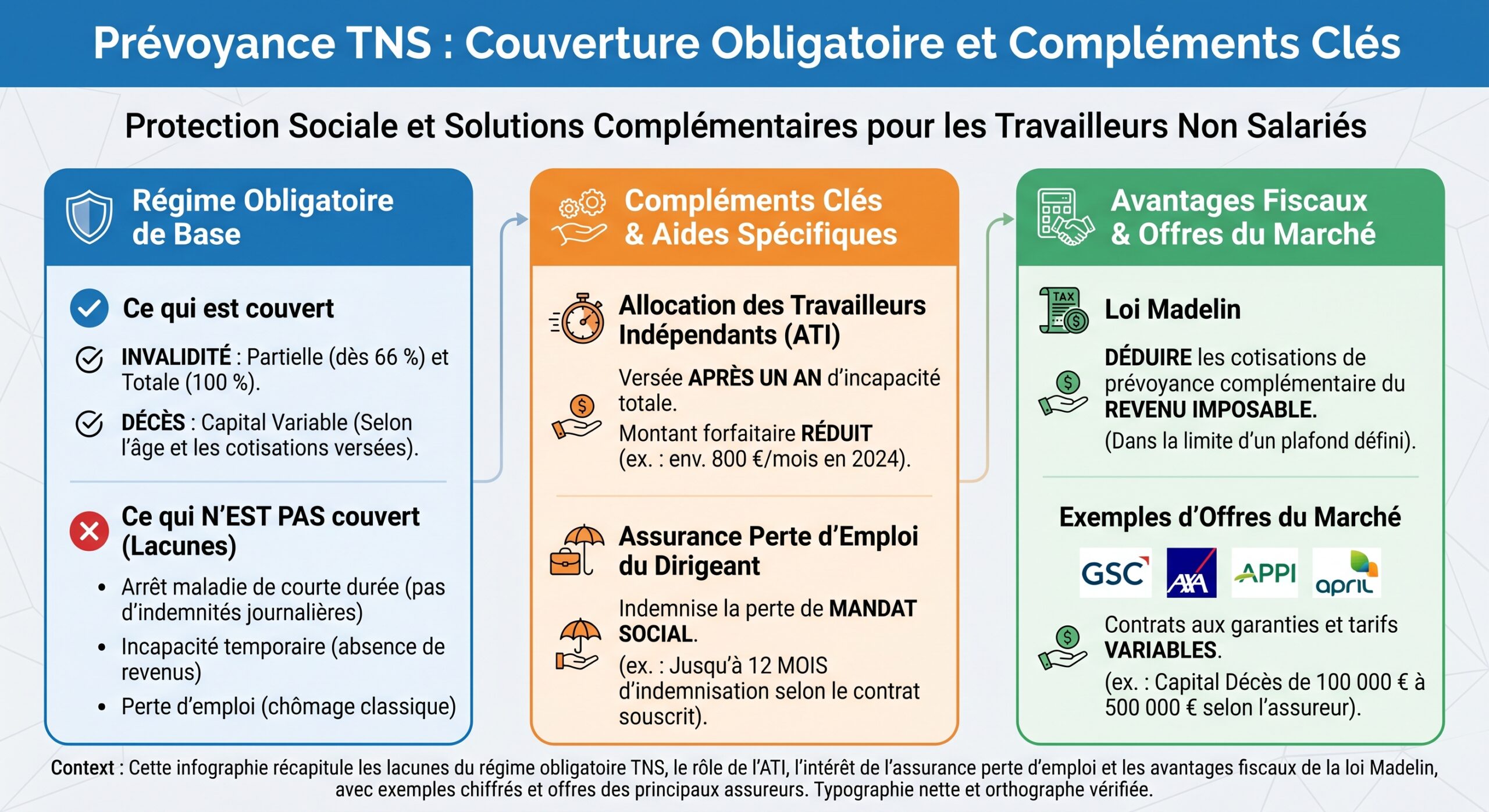

Invalidité et décès : des prestations de base très limitées

Même logique sur l’invalidité. Le régime obligatoire des indépendants sert, selon le taux d’invalidité, l’équivalent de 30 % ou 50 % du revenu de référence, mais avec des plafonds mensuels qui restent relativement bas pour un chef d’entreprise.

Pour un TNS, le plafond mensuel de la pension d’invalidité totale est d’environ 1 800 à 1 900 euros.

Même constat en cas de décès. La SSI verse un capital décès forfaitaire indexé sur le PASS, de l’ordre de 20 % du plafond pour un assuré en activité, soit un peu moins de 10 000 €, plus un capital « orphelin » d’environ 5 % du PASS par enfant. Nettement insuffisant pour solder un crédit immobilier, assurer le maintien du niveau de vie du conjoint et financer les études des enfants.

Tableau synthétique des prestations obligatoires typiques pour un TNS (ordre de grandeur) :

| Risque | Régime obligatoire TNS (SSI et caisses pro) |

|---|---|

| Arrêt de travail | IJ ≈ 22–65 €/jour, carence 3 jours, durée max 360 jours (ou 3 ans en ALD) |

| Invalidité partielle | Pension ≈ 30 % du revenu de référence, plafonnée ≈ 1 100 €/mois |

| Invalidité totale | Pension ≈ 50 % du revenu de référence, plafonnée ≈ 1 800–2 000 €/mois |

| Décès (actif) | Capital ≈ 20 % du PASS + ≈ 5 % du PASS par enfant |

| Décès (retraité) | Capital ≈ 8 % du PASS |

| Accident du travail / maladie pro | Pas de régime spécifique pour TNS sans couverture volontaire |

Pour un chef d’entreprise TNS, ces montants représentent plutôt une « aide de base » qu’une vraie protection de revenu.

Le « trou noir » de l’assurance chômage pour les dirigeants TNS

Au-delà de la maladie ou de l’invalidité, le dirigeant TNS se heurte à un autre mur : l’absence quasi totale de droit au chômage dans le système classique.

Pas de cotisation France Travail, donc pas d’ARE

Par construction, le TNS – artisan, commerçant, libéral, gérant majoritaire, président de SASU sans contrat de travail, etc. – ne cotise pas à l’assurance chômage France Travail. Conséquence directe : en cas de cessation d’activité ou de révocation du mandat social, aucune allocation d’aide au retour à l’emploi (ARE) ne lui est versée.

France Travail vérifie strictement l’existence d’un lien de subordination et des fonctions distinctes du mandat. Un rescrit peut être sollicité, mais les gérants majoritaires de SARL sont quasiment exclus de l’assurance chômage même avec un contrat salarié.

En pratique, pour la majorité des dirigeants TNS, la fin du mandat ou la liquidation de l’entreprise se traduit par… zéro indemnisation chômage. Au mieux, le RSA (qui tournait autour de 565 € pour une personne seule en 2022) peut être sollicité, sous conditions de ressources.

L’Allocation des Travailleurs Indépendants (ATI) : une béquille très limitée

Depuis 2019, une prestation spécifique existe pour les indépendants : l’Allocation des Travailleurs Indépendants (ATI). Elle répond à une logique d’ultime filet de sécurité, et non de maintien de salaire.

Les principaux paramètres et conditions de l’ATI sont les suivants :

Conditions et montants de l’allocation pour les travailleurs indépendants en difficulté

Montant forfaitaire brut de 800 € par mois, versé pendant 6 mois maximum. Non cumulable avec l’ARE en cas de création d’entreprise.

Au moins 2 ans d’activité continue dans la même entité. Cessation due à une liquidation judiciaire, un redressement judiciaire, ou une chute d’au moins 30 % du revenu attestée par un tiers de confiance (expert-comptable).

Revenu antérieur d’au moins 10 000 € sur une des deux dernières années. Ressources personnelles actuelles ne doivent pas dépasser le montant du RSA. Les ressources du foyer ne sont pas prises en compte.

Fournir : Kbis, certificats d’immatriculation ou statuts, procès-verbal de nomination, affiliation sociale, etc.

Tableau récapitulatif ATI :

| Élément | Règle principale |

|---|---|

| Montant | 800 €/mois brut |

| Durée | 6 mois maximum |

| Condition durée d’activité | 2 ans continus dans la même structure |

| Cause de cessation | Liquidation, redressement, baisse de revenu ≥ 30 % |

| Revenu passé | ≥ 10 000 € sur une des 2 dernières années |

| Ressources perso | ≤ RSA |

L’ATI offre donc un revenu de survie très loin du niveau nécessaire pour un chef d’entreprise habituellement rémunéré 3 000, 5 000 € ou plus. D’où le rôle clé de la prévoyance et, en particulier, des assurances perte d’emploi pour dirigeants.

Assurance perte d’emploi du dirigeant : la « GSC » et les couvertures privées

Pour compenser l’absence d’assurance chômage classique, plusieurs mécanismes d’« assurance perte d’emploi du dirigeant » ont été développés par les assureurs et par les organisations patronales. La plus connue est la Garantie Sociale des Chefs d’entreprise (GSC), mais des groupes comme AXA, APRIL, APPI ou d’autres proposent également des solutions similaires.

À quoi sert une assurance perte d’emploi pour dirigeants TNS ?

L’idée est simple : en échange d’une cotisation annuelle (payée par la société ou par le dirigeant en TNS), le chef d’entreprise se garantit un revenu de remplacement proportionnel à son ancienne rémunération en cas de perte involontaire d’activité. Elle remplace, pour les dirigeants, ce que l’ARE représente pour les salariés.

Les points clés communs à ces contrats privés :

– Contrats privés, facultatifs, accessibles aux dirigeants TNS comme aux mandataires sociaux assimilés salariés (président de SAS, PDG de SA, etc.)

– Indemnisation généralement comprise entre 50 % et 80 % (et parfois jusqu’à 100 %) du dernier revenu annuel

– Durée d’indemnisation typique : 6 à 24 mois selon l’offre (9, 12, 18 mois sont fréquents)

– Activation en cas de cessation involontaire : liquidation judiciaire, redressement aboutissant à une cession, fusion/absorption sous contrainte économique, dissolution anticipée pour raisons économiques, non-renouvellement ou révocation du mandat selon les options

– Exclusion systématique des démissions volontaires

– Obligation de souscrire avant la survenue des difficultés, avec délai de carence souvent d’un an entre la signature et l’ouverture possible des droits

– Période de franchise (souvent 30 jours) entre la fin des fonctions et le début de l’indemnisation

En complément du revenu de remplacement, beaucoup de contrats incluent désormais des services d’accompagnement : coaching, bilan de compétences, aide à la reconversion ou à la recherche d’opportunités.

La GSC : la référence historique des employeurs pour les dirigeants TNS

La Garantie Sociale des Chefs d’entreprise (GSC) est un dispositif créé par les organisations patronales pour sécuriser l’avenir des dirigeants et de leurs familles. Il repose sur un contrat collectif souscrit par l’Association GSC auprès d’un pool d’assureurs. Les entreprises adhérentes à une organisation patronale membre peuvent y affilier leurs dirigeants.

Les grandes caractéristiques de la GSC :

– Public visé : mandataires sociaux et TNS (président-directeur général, DG, membres de directoire de SA, gérants minoritaires ou égalitaires de SARL, dirigeants non salariés, artisans, commerçants, gérants majoritaires de SARL, etc.)

– Indemnité annuelle choisie par l’assuré, entre 16 000 € et 250 000 €, avec un plafond de 80 % de son revenu professionnel net (hors dividendes)

– Durée d’indemnisation au choix : 9, 12 ou 18 mois

– Délai de carence standard : 12 mois après l’adhésion (sauf formule créateur)

– Événements couverts : révocation ou non-renouvellement du mandat, redressement ou liquidation judiciaire, cession imposée, dissolution ou restructuration profonde sous contrainte économique

– Événements exclus : révocation décidée par l’assuré lui-même ou son conjoint, licenciement hors procédure collective lorsque le dirigeant cumule un contrat salarié, etc.

– Option « Créateur/Acquéreur » : pour les entrepreneurs en création ou reprise depuis moins de 5 ans, forfait de cotisation (environ quelques dizaines d’euros par mois), sans droits d’entrée, donnant droit à une indemnité forfaitaire (par exemple 1 000 €/mois pendant 6 mois) même en l’absence de bénéfices imposables

– Fonds social exceptionnel : jusqu’à 5 000 € d’aide pour les adhérents en grande difficulté personnelle

Tableau de synthèse GSC :

| Paramètre | Caractéristiques GSC typiques |

|---|---|

| Montant de garantie | 16 000 à 250 000 €/an, max 80 % du revenu net |

| Durée d’indemnisation | 9, 12 ou 18 mois |

| Délai de carence | 12 mois (sauf formule créateur) |

| Public éligible | Mandataires sociaux et TNS (hors micro, agris, libéraux isolés…) |

| Événements couverts | Révocation, non-renouvellement, liquidation, cession contrainte, dissolution économique |

| Aides complémentaires | Accompagnement au retour à l’emploi, fonds social (jusqu’à 5 000 €) |

Sur le plan fiscal, la GSC s’inscrit dans le cadre de la loi Madelin pour les TNS : les cotisations sont en principe déductibles dans certaines limites, mais les indemnités deviennent alors imposables et soumises à contributions sociales. Pour les dirigeants assimilés salariés, les cotisations sont traitées comme avantage en nature, et les indemnités de chômage issues de la GSC ne sont généralement pas imposables.

AXA, APRIL, APPI : zoom sur quelques offres privées

Plusieurs assureurs généralistes ou spécialistes ont structuré des garanties de perte d’emploi dédiées aux dirigeants, avec des positionnements variés.

AXA – « Perte d’emploi du dirigeant »

L’offre AXA cible les sociétés de plus de deux ans, financièrement saines, implantées en France métropolitaine ou à Monaco, ainsi que certaines associations et indépendants structurés en société. Les micro-entreprises, certaines professions libérales hors structure sociétale et les exploitants agricoles en sont exclus.

Principaux repères :

– Public visé : dirigeants exclus de France Travail (DG, président de SAS, gérant de SARL, artisans immatriculés, etc.), à plus de quatre ans de la retraite à taux plein

– Formules de garantie : 50 %, 70 % ou 80 % du revenu contractuel (revenu net annuel déclaré à l’administration fiscale)

– Durée d’indemnisation : 12 ou 18 mois

– Événements couverts :

– Procédures collectives (sauvegarde, redressement, liquidation, dissolution, fusion/absorption sous contrainte)

– Révocation du mandat (si l’option correspondante a été souscrite)

– Accident entraînant décès ou invalidité totale permanente (options de protection complémentaire)

– Conditions préalables : existence de la société depuis plus de 2 ans, deux derniers bilans positifs, exclusion de tout événement économique grave en cours, non-éligibilité du dirigeant au régime France Travail

Sur le plan fiscal, pour un dirigeant assimilé salarié, la cotisation payée par la société est un avantage en nature déductible pour l’entreprise, soumis à cotisations et imposable pour le dirigeant, alors que l’indemnité en cas de sinistre n’est pas soumise à l’impôt sur le revenu. Pour un TNS au régime Madelin, les cotisations sont déductibles dans la limite de 1,875 % du bénéfice (plafonné à 8 PASS) et les indemnités sont, elles, imposables.

APRIL – garantie chômage des dirigeants

APRIL propose une garantie qui couvre le dernier revenu professionnel net imposable (salaires + dividendes) avec deux formules d’indemnisation :

– 9 mois à 80 % de l’indemnité journalière

– 15 mois à 50 % de l’indemnité journalière

Après trois ans sans sinistre, 6 mois supplémentaires d’indemnisation à 50 % s’ajoutent. La formule « créateur » propose une indemnité forfaitaire d’environ 13,65 € par jour sur 365 jours (soit environ 5 000 €) durant les deux premières années d’adhésion, même avec des revenus initiaux faibles.

APRIL cible ainsi des dirigeants qui veulent sécuriser une partie de leur revenu, avec une vraie souplesse sur la durée et le niveau de remplacement.

APPI – indemnisation sans franchise et garantie modulable

La particularité d’APPI est de proposer :

– Une garantie pouvant couvrir jusqu’à 100 % du revenu net après un an de contrat, pendant 12, 18 ou 24 mois

– Une grande souplesse d’ajustement : l’adhérent peut augmenter ou baisser son niveau de couverture à chaque échéance annuelle

– Une indemnisation sans délai de franchise : les prestations démarrent dès le jugement de redressement ou de liquidation, sans période de carence supplémentaire

Pour un dirigeant TNS très dépendant de sa rémunération et sans gros matelas d’épargne, ce type de contrat supprime la « zone grise » des premiers mois sans revenus.

Comparer les contrats : quels critères regarder quand on est TNS ?

Le coût de ces assurances peut aller de quelques centaines à plusieurs milliers d’euros par an. Pour trouver un bon rapport garanties/prix, quelques critères sont déterminants :

– Niveau de compensation : 50 %, 70 %, 80 %, voire 100 % du revenu net

– Durée d’indemnisation : 6 à 24 mois

– Délai de carence (période entre la souscription et la possibilité d’être indemnisé) : souvent 12 mois

– Franchise (délai après la perte du poste avant le premier versement) : 30 jours est un standard, certaines offres comme APPI suppriment cette franchise

– Événements couverts et exclusions : révocation incluse ou optionnelle, démissions systématiquement exclues, restrictions liées à certaines formes de cession amiable

– Services d’accompagnement : coaching, bilan de compétences, aide à la reconversion

– Options additionnelles : décès accidentel, invalidité, capital complémentaire pour les ayants droit

Pour un chef d’entreprise TNS, l’idéal est de travailler avec un courtier spécialisé en prévoyance professionnelle, capable de mettre en concurrence 2 ou 3 assurances avec des paramètres strictement identiques (même niveau de couverture, même durée, même franchise) pour comparer vraiment la qualité des garanties et non seulement le prix affiché.

Prévoyance TNS au sens large : incapacité, invalidité, décès

L’assurance perte d’emploi n’est qu’un volet de la prévoyance du chef d’entreprise. Le véritable cœur du sujet, surtout pour un TNS, reste la couverture des risques de santé lourds : incapacité temporaire de travail, invalidité et décès. Là encore, le régime obligatoire laisse d’énormes trous.

Contrats de prévoyance TNS : ce qu’ils couvrent réellement

Une « prévoyance TNS » bien conçue regroupe généralement quatre grands types de garanties :

– Incapacité temporaire de travail (ITT) : versement d’indemnités journalières complémentaires en cas d’arrêt de travail pour maladie ou accident, après une franchise de 3 à 90 jours selon le contrat

– Invalidité : versement d’une rente mensuelle si la capacité à exercer sa profession est durablement réduite (invalidité partielle ou totale)

– Décès : versement d’un capital, et éventuellement de rentes (rente de conjoint, rente éducation) aux ayants droit

– Frais généraux (en option) : prise en charge des charges fixes de l’entreprise (loyer, salaires, crédits) pendant l’indisponibilité du dirigeant

Les montants de garanties sont souvent librement fixés par l’assuré, dans la limite d’un pourcentage de son revenu professionnel, souvent 100 % maximum pour l’incapacité et 100 % voire davantage pour le capital décès.

Exemples issus du marché :

– Certains contrats (MetLife, par exemple) permettent d’aller jusqu’à 1 000 €/jour d’indemnité en cas d’incapacité, avec des capitaux décès pouvant atteindre plusieurs millions d’euros pour couvrir les besoins familiaux et professionnels.

– Des assureurs prévoient également une garantie « maladies redoutées » : un capital versé lors du diagnostic de pathologies graves (cancers, AVC, etc.), indépendamment de l’éventuelle indemnisation pour incapacité ou invalidité.

Un enjeu majeur pour les dirigeants TNS : le dos, le burnout… et les exclusions

Un point souvent sous-estimé par les chefs d’entreprise TNS : la plupart des contrats d’entrée de gamme excluent, ou n’indemnisent que sous conditions extrêmement restrictives, deux types de pathologies pourtant très fréquentes chez les dirigeants :

– Les troubles musculo-squelettiques et pathologies du dos (hernie discale, lombalgie chronique…)

– Les affections psychiques (burnout, dépression sévère, troubles anxieux graves)

Dans de nombreux contrats « low-cost », ces pathologies ne donnent lieu à indemnisation que si elles ont entraîné une hospitalisation d’au moins quelques jours, alors qu’en pratique un dirigeant peut être cloué chez lui des mois durant sans forcément être hospitalisé longtemps.

Pour être réellement protégé, un TNS doit choisir une option de rachat des exclusions dos/psy ou sans condition d’hospitalisation, même si cela augmente la prime de 10 à 15 %. C’est souvent le seul moyen d’être couvert en cas de burnout ou de lombalgie invalidante soignée à domicile.

Durée d’indemnisation et retour au travail

Autre paramètre stratégique : la durée maximale de versement des indemnités en cas d’incapacité temporaire.

– Certains contrats se contentent de couvrir 6 ou 12 mois, ce qui peut suffire pour un arrêt court mais laisse le dirigeant à nu en cas de longue maladie.

– D’autres montent à 24 ou 36 mois, en cohérence avec la durée maximale d’indemnisation du régime obligatoire sur certaines pathologies.

Les meilleurs contrats prévoient aussi des dispositifs de transition, par exemple :

– Maintien partiel des indemnités en cas de reprise en temps partiel thérapeutique, pour lisser la reprise d’activité

– Passage automatique d’une indemnisation « ITT » à une rente d’invalidité si la situation se pérennise au-delà d’un certain délai

Pour un chef d’entreprise TNS, ces articulations entre arrêt total, temps partiel thérapeutique et éventuelle invalidité sont essentielles à vérifier avant signature.

La loi Madelin : la clé fiscale de la prévoyance TNS

La loi Madelin, votée en 1994, a été pensée précisément pour compenser la faiblesse de la protection sociale des travailleurs non salariés. Elle permet à un TNS de déduire de son bénéfice imposable les cotisations versées à certains contrats de prévoyance, santé, retraite et perte d’emploi.

Qui peut bénéficier de la loi Madelin ?

Sont en principe éligibles :

– Artisans, commerçants, industriels, professions libérales soumis au régime réel (BIC ou BNC)

– Gérants majoritaires de SARL ou d’EURL imposées à l’impôt sur le revenu

– Associés de certaines sociétés de personnes (SNC, SELARL dans certains cas)

– Conjoints collaborateurs affiliés en tant que tels

En revanche, ne peuvent pas bénéficier du dispositif :

Certaines catégories professionnelles ne peuvent pas souscrire au contrat Madelin pour leur complémentaire santé, car elles bénéficient déjà de régimes spécifiques adaptés à leur activité.

Les auto-entrepreneurs soumis au micro-BIC ou micro-BNC sont exclus car l’abattement forfaitaire sur leur chiffre d’affaires est réputé couvrir l’ensemble de leurs charges professionnelles.

Les exploitants agricoles ne sont pas éligibles au contrat Madelin, car ils relèvent d’un cadre distinct avec des régimes de protection sociale spécifiques.

Certains professionnels libéraux dépendant de régimes spécifiques se situent hors du champ d’application du contrat Madelin.

Pour profiter des déductions Madelin, il faut être à jour de ses cotisations sociales obligatoires (santé, retraite) et souscrire un contrat spécifiquement estampillé « Madelin », répondant aux conditions légales (notamment en termes de régularité des versements).

Plafonds de déduction pour la prévoyance TNS

Pour la prévoyance (incluant la mutuelle santé Madelin), le plafond annuel de déduction est calculé de manière combinée :

– 3,75 % du bénéfice imposable

– + 7 % du PASS

– Le tout plafonné à 3 % de 8 PASS

Avec un PASS 2026 à 48 060 €, cela donne :

– 7 % du PASS ≈ 3 364 €

– 3 % de 8 PASS ≈ 11 534,40 €

Ainsi, pour un TNS imposable à hauteur de 50 000 €, l’enveloppe de déduction Madelin prévoyance + santé tourne autour de 3,75 % de 50 000 € (soit 1 875 €) + 3 364 € = 5 239 €, sous réserve de ne pas dépasser le plafond global de 11 534,40 €. Dans bien des cas, la totalité des primes de prévoyance TNS est donc fiscalement déductible.

Il faut garder en tête deux points :

Le plafond de déduction est unique et partagé entre mutuelle santé et contrats prévoyance (incapacité, invalidité, décès). Les cotisations déduites deviennent des charges professionnelles : les prestations reçues (indemnités journalières, rentes) sont alors imposables à l’impôt sur le revenu et soumises à CSG/CRDS.

Tableau récapitulatif simplifié pour un dirigeant TNS en 2026 :

| Élément | Valeur 2026 approximative |

|---|---|

| PASS | 48 060 € |

| 7 % du PASS | ≈ 3 364 € |

| Plafond global (3 % de 8 PASS) | ≈ 11 534 € |

| Formule plafond Madelin prévoyance/santé | 3,75 % du bénéfice + 7 % du PASS |

Avantage réel pour le dirigeant TNS

Pour un chef d’entreprise TNS au taux marginal d’imposition élevé (par exemple 41 %), la loi Madelin réduit très sensiblement le coût net de la prévoyance.

Exemple : un contrat de prévoyance coûtant 250 € par mois, soit 3 000 € par an, entièrement déductible dans le plafond Madelin. Avec un TMI de 41 %, l’économie d’impôt avoisine 1 230 € par an. Le coût réel du contrat tombe alors à environ 1 770 €, soit 147 € par mois.

On comprend vite pourquoi la plupart des offres sérieuses de prévoyance TNS sont calibrées pour être éligibles à la loi Madelin : c’est un levier de financement puissant pour les dirigeants qui paient déjà beaucoup d’impôts.

Articuler toutes ces briques : comment bâtir une vraie stratégie de prévoyance pour un chef d’entreprise TNS ?

Pour un dirigeant TNS, la prévoyance ne peut pas être abordée comme un simple « produit d’assurance » à cocher en fin de rendez-vous bancaire. Elle doit être pensée comme un ensemble cohérent de briques :

1. Couverture des arrêts de travail de courte et moyenne durée (incapacité) 2. Protection en cas d’invalidité lourde (rente) 3. Sécurisation de la famille en cas de décès (capital et rentes) 4. Garantie de revenu en cas de perte d’emploi (assurance chômage privée type GSC, AXA, APRIL…) 5. Optimisation fiscale (loi Madelin, articulation avec PER)

Dans la pratique, la démarche gagne à suivre quelques étapes structurées.

1. Faire l’inventaire du socle obligatoire

Avant de souscrire quoi que ce soit, il est indispensable de faire un audit de la protection existante :

Vérifiez le montant réel des IJ versées par la SSI selon le revenu moyen des 3 dernières années, les prestations invalidité-décès du régime obligatoire et de votre caisse de retraite (CIPAV, CARMF, CNBF…), l’existence d’un contrat de prévoyance lié à un emprunt pro ou perso couvrant capital ou mensualités, et si la prévoyance collective du conjoint peut atténuer le choc financier.

Ce diagnostic permet de quantifier le « trou de couverture » à combler.

2. Définir un objectif de maintien de revenu

La bonne question n’est pas « combien coûte la prévoyance ? » mais « de combien de revenu le foyer a-t-il réellement besoin pour vivre et assumer ses engagements si je ne peux plus travailler ou si je perds mon mandat ? ».

Pour un TNS, on vise souvent un objectif de maintien entre 75 % et 90 % du revenu net habituel, en combinant :

– IJ SSI + IJ contractuelles pour l’incapacité

– Pension invalidité régime obligatoire + rente invalidité privée

– ATI (le cas échéant) + assurance perte d’emploi du dirigeant

L’enjeu est de calibrer les garanties pour atteindre ce niveau sans surpayer des options inutiles.

3. Choisir intelligemment franchises et délais de carence

Plus les franchises sont courtes (3 jours, 7 jours…), plus la prime explose. À l’inverse, des franchises trop longues (90 jours ou plus) laissent un grand vide à combler avec une épargne personnelle.

Une bonne pratique pour un dirigeant TNS consiste à : bien gérer son temps et ses priorités, afin d’optimiser les performances de son entreprise.

Mettez en place une épargne de précaution couvrant 1 à 2 mois de charges personnelles et choisissez une franchise de 30 à 60 jours sur votre contrat de prévoyance. Cela réduit la prime tout en limitant la période sans revenu.

Côté assurance perte d’emploi, impossible de jouer sur la carence structurelle (souvent 12 mois incompressibles avant ouverture des droits). En revanche, on peut comparer de près la franchise entre la fin de mandat et le début de l’indemnisation (0, 30, 60 jours selon les offres).

4. Ne pas négliger les exclusions : dos, psy, sports, etc.

Un chef d’entreprise TNS accumule souvent du stress, dort peu, travaille beaucoup physiquement ou se met au sport intensif pour évacuer la pression. Autant de facteurs qui nourrissent les pathologies dos/psy et les risques d’accident.

Trois zones de vigilance :

– Garanties dos/psy : vérifier s’il existe une condition d’hospitalisation et, si oui, souscrire l’option de rachat des exclusions si possible

– Sports à risque : certaines activités (sports extrêmes, aviation, etc.) peuvent être exclues ou surtaxées

– Maladies préexistantes : lire très précisément les clauses sur les affections déjà diagnostiquées avant la souscription

Le dirigeant TNS doit se faire expliquer en détail la grille d’invalidité fonctionnelle, professionnelle ou mixte, ainsi que le seuil de déclenchement des rentes (16 %, 33 %, 66 %…).

5. Sécuriser aussi l’entreprise : frais généraux, « homme clé », associés

Enfin, la prévoyance TNS ne doit pas se limiter à la personne du dirigeant. Lorsque l’activité repose fortement sur lui, trois types de garanties peuvent faire la différence pour l’entreprise :

– Frais généraux : prise en charge des charges fixes (loyers, leasing, salaires clés, abonnements, impôts) en cas d’arrêt du dirigeant, pour éviter une asphyxie de trésorerie.

– Homme clé : capital versé à l’entreprise en cas de décès ou invalidité d’une personne indispensable (dirigeant, associé technique majeur, etc.) pour recruter un remplaçant ou absorber une chute temporaire de chiffre d’affaires.

– Garantie associés : capital versé aux associés survivants pour racheter les parts d’un associé décédé à ses héritiers, afin d’éviter l’arrivée d’un tiers non choisi dans le capital.

Ces couvertures restent encore trop peu utilisées par les TNS, alors qu’elles sont souvent vitales pour préserver la valeur de la société et l’équilibre entre associés.

En résumé : pour un dirigeant TNS, la prévoyance n’est pas une option

Pour un chef d’entreprise en statut TNS, la combinaison de plusieurs réalités rend la prévoyance absolument centrale :

– Un régime obligatoire qui offre des prestations plafonnées, souvent très éloignées du train de vie réel

– Une quasi-absence d’assurance chômage classique, hormis une ATI forfaitaire et strictement encadrée

– Un risque élevé de longue maladie, d’épuisement professionnel ou de perte brutale d’activité dans un contexte économique instable

– Une responsabilité directe vis-à-vis de son foyer, de ses salariés et de ses associés

Pour faire face aux risques, les dirigeants non salariés peuvent souscrire des contrats de prévoyance TNS ou des assurances perte d’emploi (type GSC ou AXA). La loi Madelin permet de financer ces protections à coût net réduit. Une approche rigoureuse avec un courtier ou un conseil en gestion de patrimoine est recommandée.

La bonne question à se poser n’est plus « Combien cela va-t-il me coûter ? » mais plutôt « Quel serait le coût, pour moi et pour ma famille, de ne pas être correctement protégé ? ». Pour un TNS, la réponse se chiffre rarement en quelques dizaines d’euros par mois, mais plutôt en années de revenus perdus ou en entreprise sacrifiée. C’est précisément ce scénario que la prévoyance du chef d’entreprise doit empêcher.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.