L’idée que l’on puisse, du jour au lendemain, ne plus pouvoir travailler paraît lointaine… jusqu’au jour où un accident, une maladie ou un burn-out fait basculer la réalité. En France, plus de 800 000 personnes perçoivent déjà une pension d’invalidité, pour un coût annuel proche de 8 milliards d’euros. Malgré ce filet de sécurité public, la chute de revenus est souvent brutale. C’est précisément pour combler ce fossé qu’existe la prévoyance invalidité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que recouvre vraiment la prévoyance invalidité

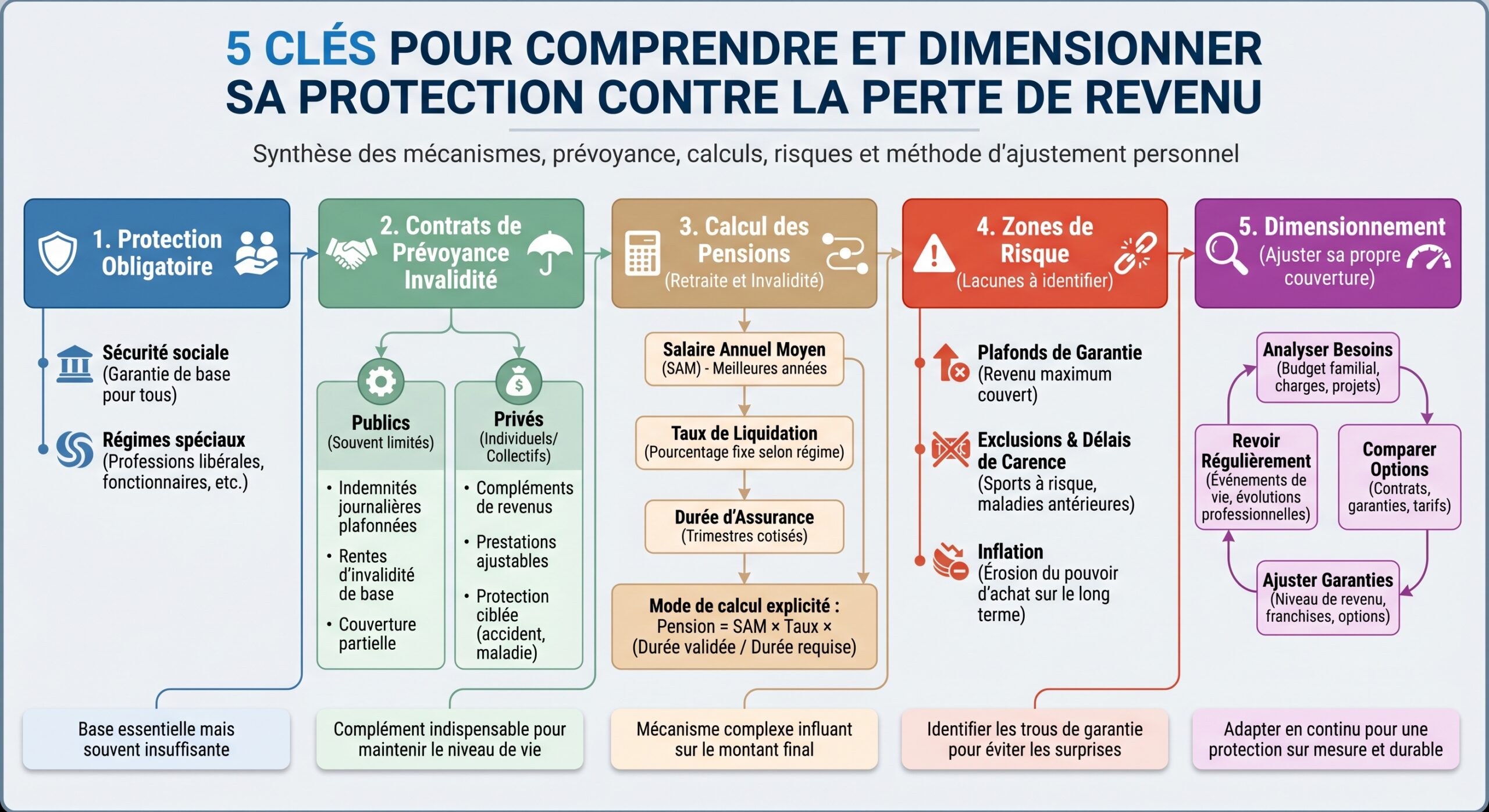

La prévoyance invalidité appartient à la grande famille des contrats de « prévoyance » au même titre que les garanties décès ou dépendance. Elle a un objectif simple : compenser une baisse durable de revenus lorsqu’une maladie ou un accident vous empêche de travailler normalement.

Concrètement, la prévoyance invalidité verse une rente (et parfois un capital) dès lors que votre capacité de travail est réduite de manière permanente au-delà d’un certain seuil. Cette rente vient en complément des dispositifs obligatoires (pension d’invalidité de la Sécurité sociale, rentes d’incapacité pour accident du travail / maladie professionnelle, pensions des régimes spéciaux comme la CNRACL, etc.).

Il faut bien distinguer trois niveaux de protection, qui interviennent à des moments différents.

– L’incapacité temporaire de travail (ITT), avec versement d’indemnités journalières pendant l’arrêt maladie.

– L’invalidité, lorsque la réduction de capacité de travail devient durable et que l’on bascule sur une pension d’invalidité.

– La perte totale et irréversible d’autonomie (PTIA) ou dépendance lourde, qui nécessite l’intervention permanente d’un tiers pour les actes de la vie quotidienne.

La prévoyance invalidité s’insère dans ce parcours : elle complète les indemnités journalières pendant l’arrêt, puis surtout la pension d’invalidité quand le retour à l’emploi dans des conditions normales n’est plus envisageable.

Le filet de sécurité public : indispensable, mais rarement suffisant

Avant de parler de prévoyance privée, il faut comprendre ce que garantit déjà la Sécurité sociale et les régimes obligatoires. Car c’est sur cette base que se construit une stratégie de prévoyance.

Du point de vue de l’Assurance maladie, une personne est considérée invalide lorsque, après une maladie ou un accident non professionnel, sa capacité de travail ou de gain est réduite d’au moins deux tiers. Dit autrement : elle ne peut plus gagner plus du tiers du salaire normal d’un travailleur de sa catégorie et de sa région.

L’invalidité est alors classée dans l’une des trois catégories suivantes, qui déterminent le niveau de pension :

| Catégorie d’invalidité (Sécurité sociale) | Situation professionnelle reconnue | Taux appliqué au salaire moyen |

|---|---|---|

| 1re catégorie | Peut encore exercer une activité rémunérée adaptée | 30 % du salaire annuel moyen |

| 2e catégorie | Incapable d’exercer une activité professionnelle | 50 % du salaire annuel moyen |

| 3e catégorie | Ne peut plus travailler et a besoin d’une tierce personne pour les actes de la vie courante | 50 % du salaire annuel moyen + majoration de 40 % pour tierce personne |

Le salaire de référence est la moyenne des 10 meilleures années de carrière, plafonnée au plafond annuel de la Sécurité sociale (PASS). La pension est versée jusqu’à l’âge légal de la retraite, puis transformée en pension de retraite pour inaptitude.

Montants planchers et plafonds : un niveau de vie fortement amputé

En pratique, même si les pourcentages semblent élevés, les plafonds viennent rapidement limiter la pension.

Pour ordre de grandeur :

| Catégorie | Pension mensuelle minimale (ordre de grandeur) | Pension mensuelle maximale (ordre de grandeur, hors majoration tiers) |

|---|---|---|

| 1re | ≈ 330 € | ≈ 1 200 € |

| 2e | ≈ 330 € | ≈ 2 000 € |

| 3e | ≈ 1 600 € (avec majoration tiers) | ≈ 3 300 € (pension + majoration) |

Ces pensions sont imposables et supportent des prélèvements sociaux (CSG, CRDS, CASA), sous réserve de certaines exonérations selon les ressources. Elles ne sont donc jamais égales au salaire net antérieur. Pour un actif à revenu moyen ou élevé, la chute de niveau de vie est massive.

Un exemple typique : un salarié qui gagnait 3 000 € brut mensuels (soit 36 000 € par an) et qui passe en invalidité 2 voit sa pension théorique tourner autour de 1 500 € brut par mois (50 % du salaire annuel moyen, sous réserve du plafond). Une baisse de l’ordre de la moitié du revenu.

Les indemnités journalières : un amortisseur à court terme

Avant l’invalidité, il y a l’arrêt de travail. Pendant cette période, l’Assurance maladie verse des indemnités journalières destinées à remplacer une partie du salaire.

Ce taux, supérieur au taux de base de 50%, peut être appliqué pour les arrêts de travail prolongés des assurés ayant au moins trois enfants à charge.

Sur le papier, indemnités journalières + complément employeur + éventuelle prévoyance collective peuvent parfois reconstituer jusqu’à 90 % de la rémunération pendant quelques mois. Mais :

– la durée de versement des indemnités journalières est limitée (360 jours sur 3 ans pour une affection courante, jusqu’à 3 ans pour une ALD),

– le complément employeur dépend de l’ancienneté et de la convention collective,

– le niveau de rémunération couvert baisse au fil du temps.

À l’issue de cette phase, si l’état de santé ne permet pas le retour à l’emploi, commence la séquence « invalidité », beaucoup plus défavorable financièrement.

L’allocation supplémentaire d’invalidité : un dernier filet pour les revenus très faibles

Pour les personnes en invalidité dont les ressources restent très faibles, il existe l’Allocation supplémentaire d’invalidité (ASI). Elle vise à garantir un revenu minimum, autour de 900 € mensuels pour une personne seule et 1 500 € environ pour un couple.

L’ASI est versée sous condition de ressources et peut être cumulée avec la pension d’invalidité. Elle constitue cependant un minimum social, pas une garantie de maintien du niveau de vie.

Pourquoi la prévoyance invalidité devient déterminante

Les chiffres sont froids : pour un grand nombre d’actifs, la protection obligatoire suffit à éviter la misère, mais pas à préserver le niveau de vie. Or les risques sont loin d’être marginaux.

Une réalité massive, appelée à croître

En France, près de 6,3 millions de personnes ont au moins un droit ouvert auprès des MDPH, soit plus de 9 % de la population. Parmi les moins de 60 ans vivant à domicile, environ 6,8 % déclarent une reconnaissance administrative du handicap. Plus de 800 000 personnes perçoivent une pension d’invalidité, pour près de 8 milliards d’euros de dépenses annuelles.

Le nombre de seniors en perte d’autonomie pourrait atteindre 2,8 millions autour de 2050, dont près d’un million en situation sévère.

Des profils à risque bien identifiés

Les études sur le passage de l’arrêt maladie à l’invalidité montrent des facteurs de risque clairs :

– l’âge (le risque bondit après 50 ans),

– le temps de travail (les mi-temps thérapeutiques longs sont corrélés à plus de bascules en invalidité),

– le secteur d’activité (industrie, BTP, transport, agriculture sont davantage exposés),

– la taille de l’entreprise (les salariés des grandes structures, par exemple plus de 5 000 salariés, déclarent plus d’entrées en invalidité),

– le niveau de revenu (les inégalités de santé et de conditions de travail jouent à plein).

Dans la fonction publique territoriale et hospitalière, on observe également une progression de la prévalence de l’invalidité, avec des âges moyens de mise en invalidité autour de 57 ans et des taux moyens de handicap proches de 40 %.

En cas d’invalidité, la baisse de revenu subie par un actif est généralement comprise entre 30 et 50 pourcent.

Mutuelle vs prévoyance : ne pas confondre les deux

Beaucoup de Français pensent être protégés parce qu’ils ont « une bonne mutuelle ». Or, mutuelle et prévoyance n’agissent pas du tout au même endroit :

– la mutuelle rembourse les dépenses de santé (consultations, hospitalisation, optique, dentaire),

– la prévoyance indemnise la perte de revenus en cas d’arrêt, d’invalidité ou de décès.

Dans une situation d’invalidité, vos dépenses de santé peuvent être relativement bien prises en charge par l’Assurance maladie + la mutuelle. Ce qui menace votre niveau de vie, ce n’est pas la facture de l’hôpital, c’est la disparition d’une partie du salaire. C’est précisément le rôle de la prévoyance invalidité de combler ce gouffre.

Comment fonctionne un contrat de prévoyance invalidité

Les contrats de prévoyance invalidité peuvent être collectifs (via l’entreprise ou la branche professionnelle) ou individuels (souscrits à titre personnel, très souvent par les indépendants, professions libérales ou salariés souhaitant « compléter » le collectif).

Le principe reste le même : vous payez une cotisation, et en cas de réalisation d’un risque (incapacité, invalidité, décès), l’assureur verse des prestations définies au contrat.

Les grandes garanties liées à l’invalidité et à la perte de revenu

Un bon contrat de prévoyance articulera plusieurs niveaux de protection :

– Incapacité temporaire de travail (ITT) Versement d’indemnités journalières complémentaires aux IJ de la Sécurité sociale pendant un arrêt de travail complet. L’objectif est de rapprocher le revenu perçu de votre net habituel. Ces indemnités peuvent fonctionner en mode forfaitaire (montant fixe prévu au contrat) ou indemnitaire (complément calculé en fonction de la perte réelle de revenu).

En cas d’invalidité permanente partielle (IPP) avec un taux généralement compris entre 33 % et 66 %, le contrat peut verser une rente proportionnelle. Toutefois, l’IPP n’est pas toujours couverte : certains contrats n’indemnisent qu’à partir de 66 %.

– Invalidité permanente totale (IPT) Dès que le taux d’invalidité atteint au moins 66 %, la plupart des contrats versent 100 % de la rente convenue. La définition peut être professionnelle (incapacité à exercer votre métier) ou toute profession (incapacité à exercer toute activité rémunérée), ce qui change énormément la probabilité d’être indemnisé.

– Perte totale et irréversible d’autonomie (PTIA) Forme la plus lourde de l’invalidité, proche de la catégorie 3 de la Sécurité sociale : impossibilité de travailler et besoin permanent d’une tierce personne pour se laver, s’habiller, se nourrir, se déplacer. Dans ce cas, les contrats versent souvent un capital équivalent à la garantie décès, voire une rente renforcée.

Certaines offres ajoutent des garanties spécifiques : capital invalidité pour financer l’adaptation du logement, prise en charge des frais généraux de l’entreprise, aide psychologique, assistance à domicile, etc.

Barèmes fonctionnels vs barèmes professionnels : une différence cruciale

Deux logiques de calcul du taux d’invalidité coexistent dans les contrats :

Le barème fonctionnel évalue les limitations dans les actes de la vie quotidienne (se déplacer, s’habiller, se nourrir…). Le barème professionnel évalue l’impact sur votre capacité à exercer votre profession.

Pour un chirurgien, un dentiste, un artisan ou un kinésithérapeute, la perte partielle de l’usage d’une main peut signifier 100 % d’incapacité professionnelle, alors que fonctionnellement la personne peut encore vivre de façon autonome et être classée à un taux relativement faible (10–20 %).

Choisir un contrat qui évalue l’invalidité sur une base professionnelle est donc déterminant pour les métiers manuels ou techniques. À l’inverse, un profil plus intellectuel pourra accepter un barème mixte ou fonctionnel, à condition de bien comprendre les conséquences.

Seuil de déclenchement de la rente d’invalidité

La plupart des contrats fixent un taux minimal d’invalidité à partir duquel une rente est versée. Trois grandes configurations apparaissent dans le marché :

| Taux d’invalidité reconnu par l’assureur | Conséquence fréquente dans les contrats |

|---|---|

| < 33 % | Aucune rente d’invalidité |

| 33 % – 65 % | Rente partielle, avec différentes formules de calcul |

| ≥ 66 % | Rente totale (100 % de la rente souscrite) |

Certaines offres plus protectrices déclenchent une rente partielle dès 16 % ou 20 % d’invalidité professionnelle, ce qui change profondément la réalité de la couverture pour des pathologies comme les troubles musculo-squelettiques, certaines dépressions chroniques ou des atteintes sensorielles.

Le rôle clé du délai de carence et de la franchise

Deux notions essentielles conditionnent le moment où la prévoyance commence réellement à vous indemniser :

– le délai de carence (ou période d’attente) : période suivant la souscription pendant laquelle un sinistre survenu n’est pas couvert (par exemple, aucune invalidité d’origine maladie ne sera prise en charge au cours des 6 premiers mois de contrat) ;

– la franchise (ou délai de franchise) : nombre de jours entre le début de l’arrêt ou de l’incapacité et le point de départ du versement des prestations (par exemple, indemnités journalières versées à partir du 31e, 61e ou 91e jour d’arrêt).

Plus le délai de franchise est court, plus la prime est élevée, mais l’assureur intervient rapidement après l’arrêt. À l’inverse, une franchise de 180 jours réduit nettement la cotisation, mais vous devez assumer six mois de perte de revenus, sauf si les IJ de la Sécurité sociale ou le maintien de salaire employeur s’appliquent.

Pour un indépendant ou un salarié sans complément d’entreprise, accepter une franchise longue alors qu’on n’a aucune épargne de précaution, c’est prendre un risque majeur : le moindre arrêt un peu sérieux peut entraîner impayés de loyer, de crédits, voire cessation d’activité.

Spécificités selon les statuts : salariés, cadres, indépendants, fonctionnaires

Les besoins de prévoyance invalidité ne sont pas les mêmes pour tout le monde. Ils dépendent très fortement de la protection de base dont vous bénéficiez déjà.

Salariés du privé : une base « moyenne » à compléter

Un salarié du privé bénéficie de :

– indemnités journalières maladie sous conditions d’heures travaillées,

– parfois d’un maintien de salaire par l’employeur (en fonction de l’ancienneté et de la convention collective),

– d’une pension d’invalidité en cas de perte durable de capacité de travail.

En revanche, la prévoyance invalidité collective n’est pas systématiquement obligatoire (sauf pour les cadres, pour lesquels une cotisation dédiée, à hauteur d’au moins 1,5 % de la rémunération sous plafond, doit notamment financer une garantie décès). Certaines conventions collectives imposent toutefois aux entreprises de mettre en place une prévoyance couvrant l’incapacité et l’invalidité.

Dans les entreprises qui ont ce type de contrat : les relations de travail peuvent être significativement affectées.

L’ITT est souvent mieux couverte avec un complément d’indemnités journalières. Une rente d’invalidité supplémentaire est prévue pour atteindre 70 à 80 % du revenu net antérieur (Sécurité sociale + prévoyance).

Mais les niveaux et durées de prise en charge varient énormément d’une entreprise à l’autre. D’où l’intérêt, même pour un salarié couvert par une prévoyance collective, de lire le détail du contrat et d’envisager parfois un complément individuel.

Cadres : une obligation de prévoyance, mais pas forcément d’invalidité complète

Les cadres bénéficient obligatoirement d’une prévoyance financée par l’employeur à hauteur d’au moins 1,5 % du salaire sous plafond. Mais cette obligation vise d’abord le risque décès. L’incapacité et l’invalidité peuvent être incluses, mais leur niveau dépend du contrat choisi par l’entreprise.

Un cadre avec un haut niveau de rémunération, des charges fixes importantes (crédit immobilier, famille), et un contrat collectif peu généreux sur l’invalidité a tout intérêt à se poser la question d’une prévoyance individuelle complémentaire pour sécuriser 75–90 % de son net, comme le recommandent nombre d’acteurs du secteur.

Indépendants et professions libérales : le maillon faible de la protection

Les travailleurs non salariés (artisans, commerçants, professions libérales, micro-entrepreneurs, gérants majoritaires, etc.) sont les grands perdants du système :

La protection de base en cas d’arrêt de travail est limitée, les accidents du travail et maladies professionnelles ne sont pas couverts automatiquement, et la pension d’invalidité est plafonnée à des montants pouvant être inférieurs aux revenus réels des indépendants.

Les régimes des indépendants distinguent, par exemple, pension d’invalidité partielle au métier et pension d’invalidité totale et définitive, avec des coefficients de l’ordre de 30 % ou 50 % appliqués à un revenu de référence. Là encore, en l’absence de prévoyance dédiée, la chute peut être spectaculaire.

C’est précisément pour cette population qu’ont été créés les contrats Madelin de prévoyance, qui permettent de :

– définir un niveau de rente d’invalidité cible,

– choisir les délais de franchise,

– protéger aussi les proches (capital décès, rentes éducation, etc.),

– et déduire fiscalement les cotisations de leur bénéfice imposable, dans des limites prévues par la loi.

Fonctionnaires et agents publics : des protections particulières… et des trous

Les agents relevant de la CNRACL (fonction publique territoriale et hospitalière) ont des règles spécifiques. Ils peuvent, sous certaines conditions, bénéficier :

En cas de congé de longue durée ou de longue maladie, le traitement est maintenu partiellement. En cas d’invalidité définitive, une pension est versée, calculée sur le dernier traitement indiciaire selon la durée de carrière et le taux d’invalidité.

Les rapports récents montrent une hausse du nombre de pensions d’invalidité servies par la CNRACL, un âge moyen de mise en invalidité autour de 57 ans et des taux moyens d’invalidité proches de 40 %. Les montants moyens de pension d’invalidité y tournent autour de 1 200 € mensuels, à peine plus de 1 600 € lorsqu’on y ajoute une rente d’invalidité complémentaire.

Là encore, pour les fonctionnaires qui ont des crédits, des enfants ou un conjoint dépendant de leurs revenus, comparer ce montant à leur salaire actuel suffit à prendre la mesure de l’écart. Une prévoyance complémentaire peut donc faire sens, surtout pour les secteurs physiquement ou psychiquement exposés (soignants, agents techniques, etc.).

Dimensionner sa prévoyance invalidité : les questions à se poser

Se protéger efficacement contre la perte de revenu suppose de sortir du réflexe « combien ça coûte ? » et de raisonner plutôt en termes de niveau de vie à préserver. Une démarche pragmatique peut se structurer en trois temps.

1. Quantifier la perte de revenus possible

Il s’agit de faire l’exercice, un peu inconfortable mais essentiel, suivant :

– Revenu actuel : quel est votre net mensuel habituel (salaires, BNC, BIC, etc.) ?

– Prestations publiques en cas d’invalidité : en supposant une invalidité 2 (incapacité de travailler), à combien s’élèverait votre pension d’invalidité (dans les ordres de grandeur vus plus haut) ?

– Revenus résiduels possibles : pourriez-vous exercer une activité à temps très partiel, ou vous reconvertir, et avec quel revenu approximatif ?

La différence entre votre revenu actuel et la somme pension d’invalidité + éventuels revenus résiduels donne une perte mensuelle. C’est cette perte qu’un contrat de prévoyance doit viser à absorber, en tout ou partie.

– Exemple simplifié :

– Revenu net actuel : 2 400 €/mois

– Pension d’invalidité attendue (catégorie 2) : ~1 200 €/mois

– Autres revenus envisagés : 0 € → Perte de revenu : 1 200 €/mois

Souscrire une prévoyance avec une rente d’invalidité de 1 200 € permettrait de maintenir le niveau de vie antérieur (avant impôts et contributions diverses).

2. Choisir les bons paramètres de contrat

Plusieurs curseurs techniques déterminent l’efficacité et le coût d’un contrat de prévoyance invalidité :

– Type de barème Pour les métiers manuels ou techniques, privilégier un barème professionnel plutôt que purement fonctionnel.

Un seuil d’invalidité à partir de 33% (parfois 16-20% pour les contrats plus protecteurs) coûte plus cher qu’une couverture à 66%, mais il permet de bénéficier d’une rente dans de nombreuses situations intermédiaires qui, sans cela, vous laisseraient sans ressource complémentaire.

– Montant cible de la rente La plupart des spécialistes recommandent de viser un niveau de ressources globales (pension publique + rente privée + éventuels revenus) de l’ordre de 75 à 90 % du net antérieur.

– Franchise sur les arrêts de travail Plus la franchise est courte (30 jours, 60 jours), plus la cotisation grimpe. Pour quelqu’un bénéficiant déjà d’un bon maintien de salaire entreprise, une franchise plus longue (90 ou 180 jours) peut se justifier. À l’inverse, un TNS sans filet devra souvent accepter une franchise courte pour ne pas se retrouver sans revenu.

L’invalidité d’origine maladie peut être couverte immédiatement ou après 6 à 12 mois de contrat, tandis que les arrêts d’origine accidentelle sont souvent couverts sans délai de carence.

– Mode d’indemnisation Une indemnisation forfaitaire (montant fixé à l’avance) offre de la clarté et évite les mauvaises surprises si l’on perçoit déjà une pension ou si l’on continue une activité partielle. Une indemnisation indemnitaire est parfois moins chère, mais calcule les compléments en fonction des pertes réelles, ce qui peut aboutir à des montants réduits si les autres régimes vous indemnisent déjà bien.

3. Intégrer sa situation familiale et patrimoniale

Une bonne prévoyance invalidité ne se pense pas isolément. Elle doit tenir compte de :

– la situation du conjoint (revenus, stabilité d’emploi, âge),

– le nombre et l’âge des enfants (et donc les charges futures : études, logement),

– l’endettement (crédits immobiliers, prêts professionnels),

– le patrimoine mobilisable en cas de coup dur (épargne de précaution, patrimoine immobilier, etc.).

Si votre foyer peut compter sur un deuxième salaire solide, sur une épargne significative et sur des charges fixes modérées, vous pouvez accepter des franchises un peu plus longues et un niveau de rente légèrement inférieur à 100 % du net. À l’inverse, si vous êtes le principal revenu et que vos charges sont élevées, viser une couverture plus généreuse devient presque une question de survie financière.

Invalidité et assurance emprunteur : le maillon souvent sous-estimé

Dès qu’un ménage a contracté un prêt immobilier, une autre pièce du puzzle s’invite dans le raisonnement : l’assurance emprunteur. Elle inclut généralement des garanties décès, PTIA, invalidité permanente, incapacité temporaire.

En cas d’invalidité ou d’ITT, l’assurance emprunteur prend en charge les mensualités de crédit (ou le capital restant dû, selon les contrats), au prorata de la quotité assurée. Cela peut représenter plusieurs centaines voire milliers d’euros par mois de charges en moins.

Mais attention :

La définition de l’invalidité emprunteur peut être plus restrictive, souvent basée sur la capacité d’exercer toute activité. Des délais de carence et de franchise s’appliquent, comme une prise en charge après 90 jours consécutifs d’ITT. Des exclusions existent pour certaines pathologies non déclarées, pratiques sportives à risque ou professions comme militaires et pompiers dans certains contrats.

Miser uniquement sur l’assurance emprunteur, sans prévoyance invalidité dédiée, revient à protéger son banquier et son bien immobilier, mais pas le reste du niveau de vie (alimentation, charges courantes, études des enfants, etc.). L’assurance emprunteur est une pièce importante, mais ne remplace pas une prévoyance invalidité globale.

Une réalité statistique : l’invalidité n’est pas un cas isolé

Les données les plus récentes confirment que l’invalidité n’est pas un épiphénomène :

Ces chiffres dessinent une réalité claire : une carrière professionnelle sur plusieurs décennies comporte un risque non négligeable de rupture durable de la capacité de travail. La question n’est donc pas seulement de savoir si l’on veut se protéger, mais dans quelles conditions on accepte de vivre si ce risque se réalise.

Préparer plutôt que subir

Se pencher sur la prévoyance invalidité n’a rien d’un exercice théorique. C’est une manière très concrète de répondre à quelques questions simples :

Si vous ne pouvez plus exercer votre métier à plein temps, votre foyer pourrait avoir du mal à payer le logement, les études et les charges avec une seule pension d’invalidité. Évaluez combien de temps votre épargne tiendrait avec une perte de revenu de moitié, vérifiez si votre prévoyance d’entreprise couvre l’invalidité selon des critères adaptés à votre profession, et si vous êtes indépendant, simulez votre pension d’invalidité de base et vos besoins de complément.

La bonne nouvelle, c’est qu’il existe aujourd’hui une large palette de solutions : prévoyance collective enrichie dans certaines branches, contrats individuels calibrés pour les TNS avec avantages fiscaux, offres modulables permettant d’ajuster le niveau de rente, les délais de franchise, et les options pour les proches (rente conjoint, rente éducation, capital décès, assistance…).

L’essentiel de la prévoyance invalidité se joue avant l’accident ou la maladie : il faut accepter d’analyser et d’ajuster ce qui est en place, car une fois l’incapacité survenue, il est trop tard pour s’assurer.

Se protéger contre la perte de revenu, c’est donc moins une question de pessimisme qu’un choix de lucidité : reconnaître que l’invalidité fait partie des risques statistiques de la vie active, et décider, en connaissance de cause, du niveau de vulnérabilité que l’on accepte – ou non – pour soi et pour ses proches.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.