L’immobilier en Polynesie francaise s’est imposé comme l’un des marchés les plus singuliers de l’ensemble français. Tendu, cher, encadré par un empilement de règles locales et nationales, il repose en plus sur une histoire foncière marquée par la coutume, les indivisions familiales et la rareté du foncier constructible. Pour un acheteur, un investisseur ou même un simple locataire, comprendre le statut des biens et les conditions d’accès est devenu indispensable avant de signer quoi que ce soit.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

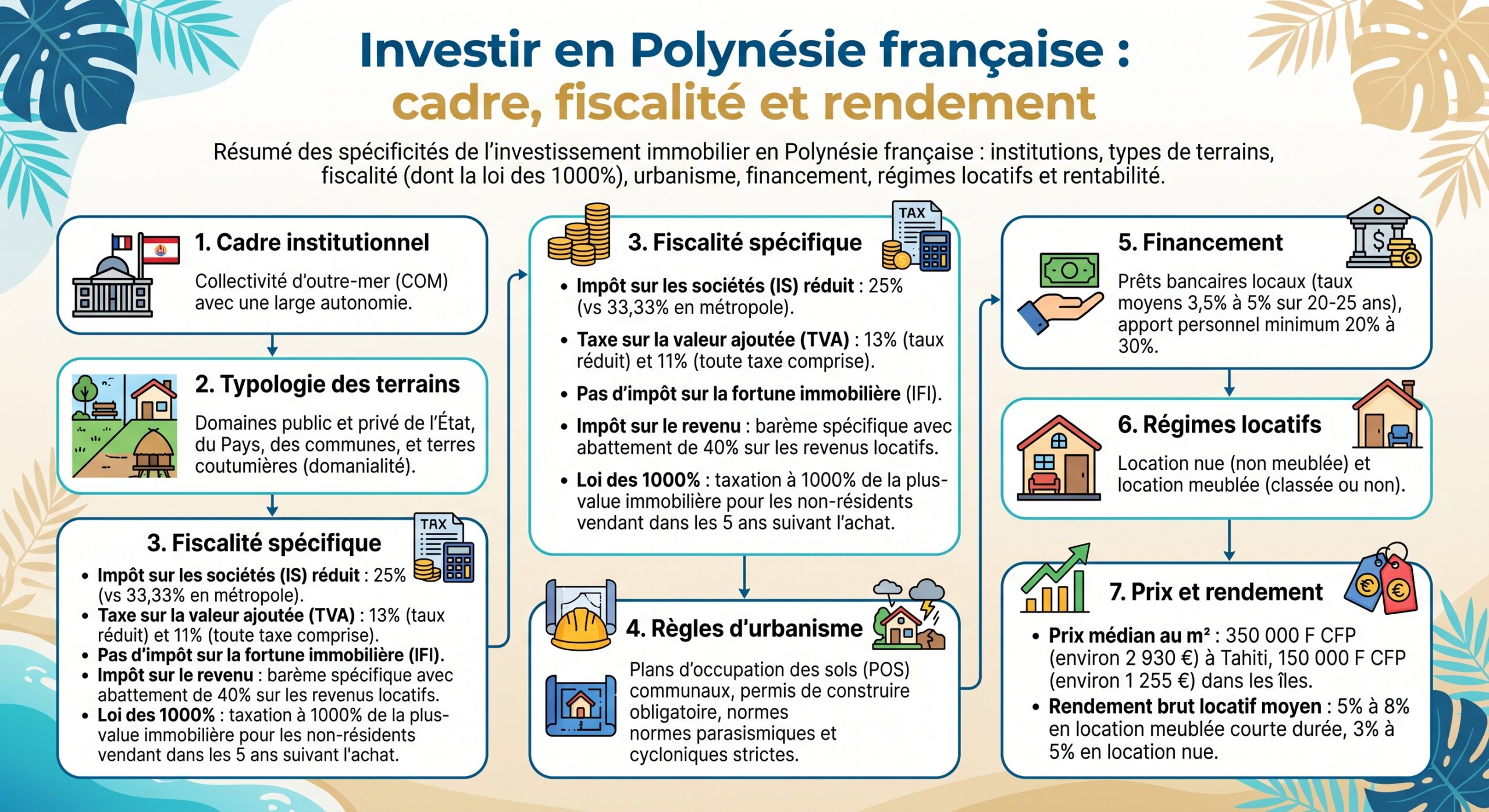

Un cadre institutionnel autonome mais imbriqué dans le droit français

La Polynesie francaise est une collectivité d’outre‑mer régie par l’article 74 de la Constitution. Elle dispose depuis 2004 d’un statut d’autonomie défini par la loi organique n° 2004‑192. Ce texte pose un principe clé : la Polynesie francaise bénéficie d’une compétence normative de droit commun, c’est‑à‑dire qu’elle peut légiférer dans tous les domaines qui ne sont pas explicitement réservés à l’État ou aux communes.

À l’inverse, l’État français n’intervient localement que dans des matières précisément énumérées. Certaines lois et règlements métropolitains ne s’appliquent donc dans l’archipel que s’ils prévoient expressément leur extension, ou lorsqu’ils concernent des domaines listés à l’article 7 de la loi organique.

En Polynésie française, les règles sur les baux, la fiscalité foncière, le crédit et l’urbanisme sont propres à ce territoire. Cependant, certains cadres nationaux comme le Code de commerce, le Code de la consommation ou le Code des assurances s’y appliquent aussi, parfois adaptés par des « lois du pays ».

Depuis 2019, une autre évolution importante concerne le domaine de l’État. La loi organique n° 2019‑706 a étendu de plein droit en Polynesie francaise les règles du Code général de la propriété des personnes publiques pour le domaine public et privé de l’État et de ses établissements publics. L’ordonnance n° 2023‑389 est venue traduire ces principes dans le code, afin de clarifier le régime des biens domaniaux de l’État dans l’archipel.

Statut des terres : entre propriété titrée, foncier coutumier et indivisions

L’une des spécificités majeures de l’immobilier en Polynesie francaise tient au statut très hétérogène des terres. À côté de parcelles dûment titrées au livre foncier, il existe un vaste ensemble de terres dites « familiales » ou coutumières, fortement marquées par l’histoire et la culture locales.

Terres titrées : le cadre le plus sécurisé pour acheter

Les « terres titrées » sont inscrites au registre foncier et rattachées à un propriétaire clairement identifié. Sur ce type de bien, l’achat se déroule selon un schéma assez classique, proche de ce que l’on connaît en métropole : promesse de vente, acte authentique, inscription hypothécaire.

Avant toute acquisition, le notaire vérifie systématiquement :

– le titre de propriété,

– l’extrait cadastral,

– l’état hypothécaire,

– l’existence éventuelle de servitudes.

En Polynésie française, il est crucial de faire appel à un notaire agréé localement, car des ventes de gré à gré ou des actes sous seing privé ont longtemps circulé en dehors de tout cadre notarié, ce qui a généré des titres contestés et des situations d’indivision dissimulées. Cette démarche n’est pas facultative, mais une précaution essentielle pour sécuriser vos transactions.

Terres coutumières : un foncier collectif, inaliénable et source de conflits

Une part importante du territoire reste soumise à un régime coutumier. Ces terres, souvent désignées sous le terme de « fenua » ou « terres familiales », appartiennent collectivement à de grandes familles polynésiennes. Elles sont intimement liées à l’identité : dans la tradition orale, le nom et la terre sont deux composantes indissociables.

Plusieurs traits caractérisent ce foncier coutumier :

– impossibilité, en principe, de vente à un tiers extérieur à la famille ;

– droits hérités de longues discussions familiales (« parau parau ») où interviennent de nombreux ayants droit, y compris des enfants adoptés selon la coutume (« fa’a’amu ») ;

– absence ou fragilité de titres écrits, ce qui complique la preuve des droits.

Jusqu’à 80 % des surfaces dans certains archipels comme les Tuamotu relèvent de statuts fonciers complexes, alimentant des contentieux liés à des traditions familiales et un cadastre incomplet.

Face à ces tensions, un tribunal des terres et des réformes spécifiques (loi du pays de 2020, textes sur le cadastre) tentent de mieux encadrer la résolution de ces litiges. Mais pour un investisseur, le message est clair : on ne « s’improvise » pas acheteur sur un foncier coutumier.

Indivision familiale : jusqu’à des centaines de co‑propriétaires

Autre particularité locale, de nombreuses parcelles se retrouvent en indivision entre des dizaines, parfois des centaines d’héritiers issus de plusieurs générations. Il n’est pas rare que 50 à 100 indivisaires – voire davantage – soient juridiquement copropriétaires d’une même terre, en raison de successions jamais réellement liquidées.

Dans ce contexte :

– toute vente, tout bail de longue durée nécessite en principe l’accord de l’ensemble des indivisaires ;

– la moindre opposition peut bloquer l’opération pendant des années ;

– un volume considérable de foncier se trouve de fait « stérilisé », alors même que la pression foncière est forte sur les îles habitées.

Le notaire est essentiel pour identifier les ayants droit, reconstituer les chaînes de transmission et sécuriser la transaction.

Baux emphytéotiques : louer le terrain pour bâtir

Compte tenu de la présence massive de terres coutumières et indivises, une pratique répandue consiste à recourir au bail emphytéotique. Ce bail de très longue durée (souvent entre 18 et 99 ans) permet :

– au propriétaire foncier (famille ou indivision) de conserver la propriété du sol ;

– à un tiers d’obtenir le droit d’y construire une maison ou un immeuble, et de l’occuper ou le louer pendant toute la durée du bail.

En théorie, à l’expiration du bail, l’ouvrage revient au propriétaire du terrain. Entre‑temps, le locataire foncier verse un loyer, généralement modeste à l’échelle du marché : de l’ordre de 5 000 à 30 000 Fcfp par mois selon la localisation.

Ce montage ouvre des opportunités, mais il n’est pas sans risques : contestations d’héritiers, difficultés à revendre un bien assorti d’un bail résiduel trop court, incertitudes sur la valeur de revente à terme. Là encore, le conseil spécialisé est indispensable.

Droit de propriété de la puissance publique : domaine de l’État et du « Pays »

À côté des terres privées (titrées, coutumières ou indivises), une partie du foncier relève du domaine de l’État ou de la Polynésie française (souvent désignée comme le « Pays »).

Domaine de l’État : public et privé

Comme en métropole, les biens de l’État sont ventilés entre :

– domaine public (routes, ports, certains espaces naturels…) inaliénable et imprescriptible ;

– domaine privé (bâtiments de bureaux, réserves foncières, chemins ruraux, forêts…) qui reste insaisissable et ne peut être cédé à vil prix, mais relève davantage du droit privé pour sa gestion.

En Polynesie francaise, le domaine privé de l’État représente environ 12,5 km². Depuis la réforme de 2019 et l’ordonnance de 2023, les règles du Code général de la propriété des personnes publiques s’appliquent de plein droit à ces biens, ce qui clarifie les procédures de cession, de location ou de valorisation.

Domaine du « Pays » : cessions, appels d’offres et dérogations

La Polynesie francaise dispose elle aussi d’un domaine public et d’un domaine privé. Les biens appartenant à son domaine public sont inaliénables et imprescriptibles : pour les vendre, il faut d’abord les déclasser vers le domaine privé à l’issue d’une procédure particulière.

Une fois dans le domaine privé, les cessions sont en principe réalisées :

– après publicité,

– via une procédure de mise en concurrence, généralement un appel d’offres.

Le prix de réserve est fixé par une Commission des domaines selon les prix médians des transactions récentes du secteur. La vente nécessite l’autorisation du Conseil des ministres, après avis de la commission de contrôle budgétaire et financier de l’Assemblée de Polynésie française.

Une loi du pays de 2021 (n° 2021‑53) est venue introduire des dérogations à ces règles de publicité et de concurrence. Elle permet des ventes « de gré à gré » (de proche en proche) dans des cas bien encadrés :

– au profit de locataires du domaine privé ou titulaires d’une autorisation d’occupation temporaire du domaine public après déclassement ;

– au profit de personnes qui avaient cédé auparavant leur bien au « Pays » et souhaitent le racheter s’il est déclaré inutile ;

– au profit de ménages éligibles au logement social, sous conditions ;

– au profit de propriétaires riverains de reliquats de voie publique après déclassement ;

– au profit de l’État, d’autres collectivités, de leurs établissements publics ou d’organismes chargés d’une mission de service public associant le « Pays » ;

– ou encore si des procédures concurrentielles précédentes ont échoué.

Les procédures impliquent généralement la Direction des affaires foncières (DAF) et la Direction du budget et des finances (DBF), aboutissant à un acte authentique (notarié ou administratif) publié à la conservation des hypothèques.

Droit de préemption de la Polynesie francaise

Pour préserver l’identité foncière polynésienne et lutter contre la spéculation, un dispositif de droit de préemption permet à la Polynesie francaise :

– de soumettre certaines mutations immobilières ou cessions de droits sociaux à déclaration préalable ;

– d’exercer un droit d’acquisition prioritaire dans un délai de deux mois, en versant au vendeur une indemnité équivalente à la valeur du bien ou des droits (fixée, à défaut d’accord, selon les règles d’expropriation).

Toutefois, ce droit ne s’applique pas à toutes les transactions. En sont notamment exclus :

– les donations en ligne directe ou collatérale jusqu’au 4e degré ;

– les transferts au bénéfice de personnes justifiant d’une durée de résidence suffisante en Polynesie francaise ;

– ou de personnes mariées, en concubinage ou liées par un PACS avec un résident de longue durée ;

– ainsi que certaines personnes morales ayant leur siège sur place et contrôlées par ces résidents.

Les modalités concrètes de mise en œuvre sont précisées par des lois du pays spécifiques.

Fiscalité immobilière : acquisition, 1000 %, plus‑values et propriété

La fiscalité immobilière en Polynesie francaise mêle plusieurs couches : droits d’enregistrement, taxe de publicité foncière, impôt sur les plus‑values, taxes locales (patente, impôt sur les transactions, contribution de solidarité territoriale), voire prélèvements sociaux de la CPS au‑delà d’un certain seuil de loyers.

Coût d’acquisition : premier achat vs investissement

Pour un second achat ou un investissement locatif, les frais d’acquisition tournent autour de 9,5 % du prix :

– environ 7 % de droits d’enregistrement,

– 2,5 % d’émoluments de notaire.

S’y ajoute en principe 3,5 % supplémentaires si l’achat est financé par un crédit (garantie hypothécaire, frais divers).

En revanche, un régime préférentiel existe pour les primo‑accédants à la résidence principale :

– exonération totale sur les terrains évalués à moins de 25 millions Fcfp ;

– exonération également sur les constructions neuves jusqu’à 40 millions Fcfp.

Pour certains jeunes de moins de 30 ans, deux options coexistent :

– soit une exonération de droit d’enregistrement et un droit réduit de transcription à 1 % ;

– soit un abattement de 2 millions Fcfp sur le prix, avec un droit d’enregistrement à 7,2 %.

Le notaire est chargé de calculer et de retenir la solution la moins coûteuse au vu du prix de vente.

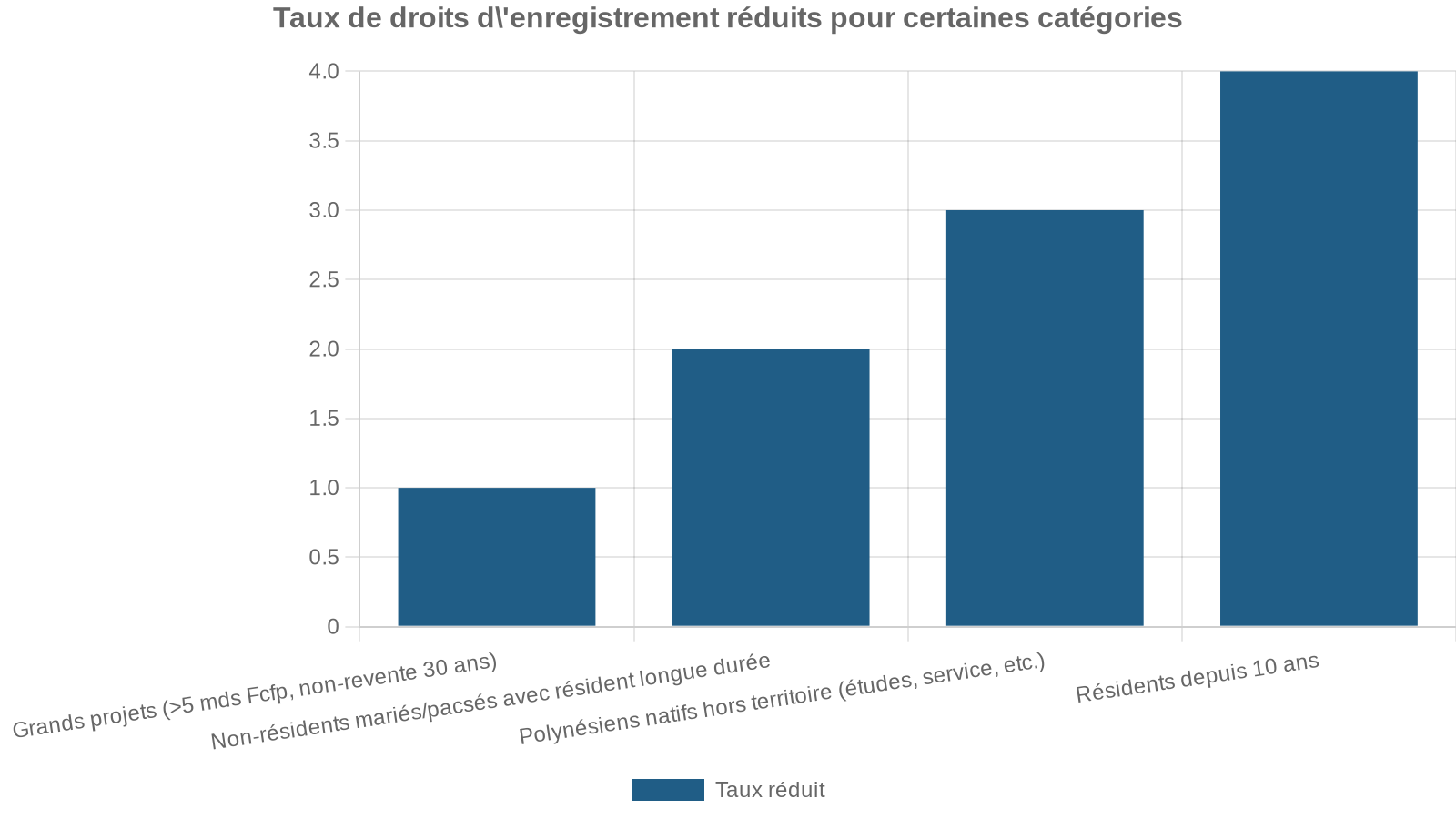

La « loi des 1000 % » : surtaxer les non‑résidents

Très commentée, la « loi des 1000 % » vise à renchérir massivement le coût d’acquisition pour les acheteurs extérieurs au territoire. Le principe : multiplier par 10 (soit +1000 %) les droits d’enregistrement et de publicité foncière dus par certains non‑résidents, et par 20 (soit +2000 %) dans des montages via sociétés.

Le dispositif cible :

– les acquéreurs qui ne justifient pas d’une résidence d’au moins 10 ans en Polynesie francaise ;

– ou qui ne peuvent justifier de 5 ans de mariage ou de PACS avec une personne résidant depuis au moins 10 ans ;

– ainsi que des personnes morales non domiciliées localement ou contrôlées par des personnes qui ne remplissent pas ces critères.

Pour illustrer l’ampleur de la mesure, un exemple couramment cité : pour un bien à 40 millions Fcfp, un résident remplirait en moyenne 4,1 millions Fcfp de droits, contre environ 41 millions Fcfp pour un non‑résident soumis à la majoration de 1000 %. Autrement dit, le montant des droits dépasse le prix du bien.

Une surtaxe de 2000 % était également prévue sur les cessions de parts de sociétés immobilières (SCI) détenues par des non‑résidents ne remplissant pas les conditions de durée de résidence.

Le dispositif comportait des exceptions, notamment :

Certaines composantes de la loi ont été annulées par le Conseil d’État au motif que le critère de résidence était jugé déconnecté de l’objectif affiché de protection du patrimoine foncier, et que l’outil fiscal ne relevait pas directement de cette protection. Mais l’Assemblée de Polynesie a ensuite adopté une modification augmentant de 1000 % les taux applicables aux droits d’enregistrement et de publicité foncière pour les acquisitions par des non‑résidents, et de 50 % l’imposition des plus‑values en cas de revente à ces mêmes non‑résidents.

Plus‑values immobilières : impact du statut de l’acheteur

Les plus‑values réalisées à l’occasion de cessions immobilières sont elles aussi modulées selon le profil de l’acquéreur. Un exemple donné met en scène un vendeur qui réalise une plus‑value de 10 millions Fcfp en revendant son bien dans les 5 ans de l’acquisition initiale :

– si l’acheteur final est résident, l’impôt sur cette plus‑value s’élève à 5 millions Fcfp ;

– si l’acheteur est non‑résident (au sens de la loi), l’impôt grimpe à 7,5 millions Fcfp.

La majoration de 50 % s’applique donc sur le taux d’imposition de la plus‑value lorsque l’acquéreur ne remplit pas les conditions de durée de résidence ou de mariage/PACS.

Le régime général prévoit une exonération totale des plus‑values locatives après 15 ans de détention.

Fiscalité locale des loyers

Côté propriétaires, la location – meublée ou non – entraîne plusieurs obligations fiscales locales :

– contribution de patente (équivalent d’une taxe professionnelle) ;

– impôt sur les transactions ;

– contribution de solidarité territoriale sur les professions et activités non salariées (CST‑PANS) ;

– et, le cas échéant, impôt foncier sur les propriétés bâties.

Les locations meublées peuvent bénéficier d’une exonération de patente si le revenu brut annuel reste inférieur à 2 millions Fcfp. Une franchise similaire existe aussi pour certaines locations nues. En revanche, toutes les locations meublées « para‑hôtelières » (type hôtel ou hébergement touristique) sortent de l’exonération de TVA, contrairement aux locations classiques qui en sont dispensées.

Une réforme récente du régime des non‑salariés (RNS), adoptée en 2025, soumet en outre les revenus locatifs à cotisations sociales auprès de la Caisse de prévoyance sociale (CPS) au‑delà d’un seuil de 3,6 millions Fcfp de loyers bruts annuels (soit 300 000 Fcfp par mois). Au‑dessus de ce seuil, le bailleur doit s’affilier à la CPS au titre du RNS, en plus des impôts classiques. En‑deçà, il n’y a pas d’appel de cotisations CPS au titre de ces revenus.

Urbanisme, permis de construire et environnement

Le cadre de l’urbanisme et des autorisations de construire constitue un autre pilier des conditions d’accès à l’immobilier.

Code de l’aménagement et permis de construire

La Polynesie francaise s’est dotée d’un Code de l’aménagement, qui regroupe notamment :

– les dispositions générales en matière d’urbanisme et de construction ;

– les règles relatives aux permis de construire et aux permis d’aménager ;

– la réglementation applicable aux établissements recevant du public.

Une loi du pays entrée en vigueur en 2015 a modernisé la procédure de délivrance des permis de travaux. L’article LP 114‑7 du code fixe la durée de validité des permis de construire. Initialement de deux ans à compter de leur délivrance, cette durée fait l’objet de projets d’allongement à cinq ans, avec la possibilité de deux prorogations d’un an chacune, à condition que les règles d’urbanisme n’aient pas évolué défavorablement entre‑temps.

La règle proposée est la suivante : La règle proposée est la suivante :

– le permis devient caduc si les travaux n’ont pas débuté dans les trois ans qui suivent sa notification ;

– ou si, après un commencement de travaux, ceux‑ci sont interrompus plus d’un an ;

– deux prolongations d’un an peuvent être accordées sans nouvel examen de fond si le contexte réglementaire ne s’est pas durci.

Études d’impact environnemental

Tout projet de travaux, d’aménagement ou d’activité susceptible d’affecter l’environnement doit intégrer les préoccupations environnementales. Le code impose :

– des études d’impact ou des notices d’impact selon l’ampleur du projet et ses incidences prévisibles ;

– l’obligation de produire ces documents par le maître d’ouvrage, le pétitionnaire, le service administratif ou la commune concernée.

Un arrêté du Conseil des ministres liste les opérations soumises à étude d’impact avec des seuils par projet. Le contenu minimal de l’étude inclut l’identification du maître d’ouvrage, une description complète du projet et de ses plans, ainsi que les réglementations environnementales applicables.

ZAP et soutien à l’aménagement agricole

Un projet de loi du pays vise spécifiquement à débloquer du foncier agricole privé classé en « zones agricoles protégées » (ZAP). L’idée :

– financer intégralement, par le « Pays », les travaux d’ouverture de pistes, de débroussaillage et d’amélioration des accès (études, matériaux, infrastructures, prestations) ;

– en contrepartie, les parcelles aménagées doivent être effectivement destinées à l’agriculture, l’élevage ou la sylviculture ;

– l’objectif affiché est double : avancer vers une meilleure souveraineté alimentaire et aider des familles polynésiennes à accéder plus facilement à leurs terres, en réduisant la charge initiale d’aménagement.

Les ZAP sont décidées par le Conseil des ministres et définies dans les documents d’urbanisme (code de l’aménagement, plans généraux d’aménagement communaux).

Crédit immobilier, assurance et aides publiques

L’accès à la propriété en Polynesie francaise passe dans la plupart des cas par un prêt immobilier, assorti d’une assurance emprunteur et, souvent, de dispositifs locaux de soutien.

Un marché de crédit encadré par une loi du pays

Une loi du pays de 2025 (n° 2025‑21) encadre le crédit à la consommation et le crédit immobilier en Polynesie francaise. Elle s’applique aux opérations de crédit comprises entre 24 000 Fcfp et 8 950 000 Fcfp, avec certaines exceptions pour :

– le regroupement de dettes ;

– les prêts destinés à la réparation ou à l’amélioration d’un immeuble à usage d’habitation ou mixte, non garantis par hypothèque.

Au‑delà, ce sont essentiellement les règles du droit français du crédit qui s’appliquent, puisqu’il s’agit d’une compétence étatique étendue au territoire, sous réserve de dispositions d’extension explicites.

Conditions bancaires usuelles

Trois grandes banques locales financent la plupart des projets immobiliers : Socredo, Banque de Tahiti, Banque de Polynésie. Leurs pratiques convergent sur plusieurs points :

– taux d’intérêt fixes, autour de 3,5 à 4 % sur 20 ans, légèrement au‑dessus des taux métropolitains récents ;

– durée maximale de 25 ans (jusqu’à 300 mois dans certains montages avec garantie Crédit Logement) ;

– taux d’endettement plafonné à environ 35 % du revenu net du foyer, conformément aux règles prudentielles du HCSF ;

– apport personnel recommandé de 10 à 20 % du prix, idéalement suffisant pour couvrir frais de notaire et de garantie, ces derniers étant rarement financés par les banques.

La Banque de Polynésie propose une garantie alternative à l’hypothèque via Crédit Logement, avec un acte sous seing privé, sans frais de mainlevée en cas de remboursement anticipé, et une restitution partielle de la commission en fin de prêt. Un financement jusqu’à 100 % du coût de l’opération (hors frais) est envisageable.

Les fonctionnaires peuvent, en outre, solliciter des prêts complémentaires spécifiques (CASDEN, dispositifs PEL fonctionnaire, etc.) à vérifier auprès de leur administration.

Assurance emprunteur et lois Lagarde, Hamon, Bourquin, Lemoine

L’assurance emprunteur n’est pas imposée par la loi, mais les banques la rendent de fait quasi obligatoire pour accorder un prêt immobilier. Les grands textes français qui régissent ce domaine, et qui s’appliquent aux prêts soumis au droit français en Polynesie francaise, sont :

– la loi Lagarde (2010), qui consacre le droit à la délégation d’assurance : l’emprunteur peut choisir un assureur externe, à garanties équivalentes, sans que la banque ne modifie le taux du prêt ;

– la loi Hamon (2014), qui autorise la résiliation de l’assurance la première année après signature de l’offre de prêt, sans frais ni pénalité ;

– l’amendement Bourquin (2017), qui ouvre la possibilité de changer d’assurance chaque année à la date anniversaire du contrat ;

– la loi Lemoine (2022), qui va plus loin en permettant la résiliation à tout moment, sans frais ni justification, sous réserve d’équivalence des garanties, et supprime le questionnaire médical pour des montants assurés ≤ 200 000 € par personne, avec remboursement avant 60 ans.

Les banques polynésiennes imposent au minimum les garanties Décès et PTIA. Les couvertures ITT ou invalidité sont fréquentes, mais l’offre outre-mer est moins diversifiée, plus coûteuse, et sujette à des restrictions géographiques ou professionnelles.

Avant de signer, un emprunteur résidant en Polynesie francaise doit vérifier :

– le champ géographique de la garantie ;

– les exclusions éventuelles liées au fait de résider hors métropole ;

– la prise en charge réelle des risques d’incapacité ou d’invalidité selon son activité locale.

PTZ local et Aide à l’Investissement des Ménages (AIM)

Pour faciliter l’accession, la Polynesie francaise a instauré un Prêt à Taux Zéro (PTZ) spécifique, entré en vigueur fin 2025 et prévu jusqu’au 31 décembre 2029. Il est financé par le « Pays » via un crédit d’impôt accordé aux banques, pour un budget total de 400 millions Fcfp.

Les grandes lignes du PTZ local :

– réservé aux personnes physiques, primo‑accédantes à la résidence principale ;

– le demandeur ne doit pas avoir été propriétaire de sa résidence principale dans les 5 années précédant la demande ;

– il doit résider en Polynesie francaise depuis au moins 5 ans, ou vivre depuis au moins 2 ans avec une personne qui y réside depuis 5 ans ;

– des plafonds de ressources (revenu N‑2) conditionnent l’accès, modulés selon la taille du foyer. Pour une personne seule, le seuil a été relevé de 1,7 à 2,22 SMIG ;

– le logement financé doit rester résidence principale pendant toute la durée du prêt.

Plafonds et modalités financières :

Récapitulatif des principales conditions d’éligibilité et de remboursement du PTZ en Polynésie française.

Le montant maximal du PTZ est de 12 millions Fcfp. À Tahiti, il peut couvrir jusqu’à 50 % du coût total du projet.

Un prêt bancaire complémentaire est requis, au moins égal au montant du PTZ. Si le projet total est inférieur à 24 millions Fcfp, le PTZ doit être au moins égal à ce prêt.

La durée maximale de remboursement est de 25 ans (27 ans pour une VEFA). Un différé de remboursement du capital de 2 ans est possible.

Le PTZ peut financer :

– une construction (terrain + maison),

– l’achat d’un logement neuf,

– l’achat d’un logement ancien déjà occupé,

– certains aménagements annexes (garage, jardin).

En parallèle, l’Aide à l’Investissement des Ménages (AIM) vient compléter le financement des résidences principales. Elle s’adresse aux ménages résidents qui financent un achat ou une construction via un prêt bancaire local et répondent à plusieurs conditions : première résidence principale, occupation minimale de 5 ans, travaux réalisés par des professionnels enregistrés.

Ses principales caractéristiques :

– montant compris entre 20 000 et 40 000 Fcfp par m², calculé sur les 100 premiers m² de surface habitable ;

– plafond global de 4 millions Fcfp pour une construction ou un achat récent ;

– pour les travaux de rénovation ou d’extension, l’aide est plafonnée à 2 millions Fcfp et couvre jusqu’à 30 % du coût TTC ;

– l’AIM est cumulable avec le PTZ ;

– le dossier doit être déposé en même temps que la demande de prêt bancaire, et la DGAE annonce un délai de traitement d’environ 2 mois pour un dossier complet, dans la limite des budgets annuels votés.

Baux d’habitation et baux commerciaux : un droit largement territorial

En matière locative, la Polynesie francaise a adopté ses propres textes, qui se substituent à la loi française de 1989 pour les baux d’habitation privés, et adaptent le régime des baux commerciaux et professionnels.

Baux d’habitation : loi du pays n° 2012‑26

Depuis le 1er janvier 2013, la loi du pays n° 2012‑26 encadre les locations à usage d’habitation principale. Elle fixe notamment :

– pour les locations nues : une durée minimale de 3 ans, renouvelable tacitement pour la même durée si aucun congé n’est donné ;

– pour les locations meublées : une durée minimale de 1 an (ou 9 mois pour les étudiants, sans renouvellement automatique).

Les délais de préavis sont asymétriques :

– pour un meublé d’un an : 1 mois pour le locataire, 2 mois avant l’échéance pour le bailleur ;

– pour un nu de 3 ans : 3 mois pour le locataire, 6 mois avant l’échéance pour le bailleur.

Toute notification de congé doit être envoyée par lettre recommandée avec accusé de réception ou par acte d’huissier, et le préavis court à compter de la réception.

Le dépôt de garantie doit être restitué au plus tard un mois après la remise des clés, déduction faite des sommes dues (loyers impayés, travaux justifiés par l’état des lieux). Il ne peut pas se substituer au paiement du dernier loyer.

La loi impose que tout logement locatif respecte des normes minimales de décence, notamment pour les installations électriques et de gaz.

Baux commerciaux, professionnels et baux dérogatoires

Les baux commerciaux relèvent des articles L. 145‑1 à L. 145‑60 du Code de commerce, adaptés par des textes locaux. En Polynesie francaise, un bail commercial classique est conclu pour une durée minimale de 9 ans, avec :

– pour le locataire, la possibilité de résilier tous les 3 ans, moyennant un préavis de 6 mois ;

– pour le propriétaire, la faculté de donner congé uniquement à l’issue de la période de 9 ans, sauf faute grave du locataire.

Le bail confère au preneur un droit au renouvellement, ce qui en fait un actif patrimonial significatif pour les commerçants.

Le bail professionnel, destiné aux professions libérales (médecins, avocats, architectes, etc.), est conclu pour au moins 6 ans, avec un préavis de 6 mois pour le locataire. Le bailleur ne peut en principe y mettre fin qu’au terme, sauf accord contraire.

Les baux précaires passeront à 3 ans maximum selon le projet de réforme. Plusieurs baux successifs seront autorisés dans cette limite. Au-delà de 3 ans, le bail devient automatiquement un bail commercial classique si le locataire reste sans opposition.

Un autre chantier législatif vise à clarifier la répartition des « grosses réparations » entre bailleur et locataire : une loi du pays prévoit d’énoncer, par arrêté du Conseil des ministres, une liste précise de gros travaux qui resteront à la charge du propriétaire, au nom de l’importance financière de ces travaux et de la sécurité des locaux.

Révision des loyers : anciens et nouveaux régimes

Depuis un arrêté du 30 août 2024, les modalités de révision des loyers ont été modernisées pour les nouveaux baux (ou les baux renouvelés après cette date). Deux régimes coexistent :

– pour les baux conclus, renouvelés ou tacitement renouvelés avant cette date, et dont la durée n’est pas encore échue, les anciennes règles continuent de s’appliquer (arrêté n° 1462 CM de 1992) ;

– pour tous les baux signés ou renouvelés à compter du 30 août 2024, les nouvelles règles s’appliquent, avec un index de référence publié mensuellement par l’Institut de la statistique de la Polynesie francaise (ISPF).

Dans l’ancien système :

Les loyers commerciaux se révisent tous les 3 ans à la date anniversaire de fin de trimestre, tandis que les loyers d’habitation se révisent chaque année à la fin du trimestre suivant l’anniversaire du bail (sauf période conventionnelle plus longue). Le taux de révision est librement négocié dans la limite de la variation de l’indice des prix à la consommation. Aucun rattrapage rétroactif n’est possible, sauf si une clause prévoit un rythme de révision supérieur à un an.

Avec les nouvelles règles, pour les baux commerciaux au moins :

– la révision peut intervenir tous les 3 ans à la date anniversaire de la signature, ou à un rythme plus espacé si le contrat le prévoit ;

– la demande de révision doit être formulée au moins 3 mois avant cette date, à défaut de quoi la révision pour la période écoulée est perdue ;

– le taux de révision reste négociable, mais ne peut excéder la variation de l’indice des loyers commerciaux (ILC) calculé entre deux dates de référence ;

– la révision peut être demandée tant par le propriétaire que par le locataire, à la hausse comme à la baisse ;

– aucun rattrapage n’est possible.

À noter que les locations commerciales et professionnelles sont assujetties à la TVA locale au taux de 13 %, ce qui porte le loyer TTC à : loyer HT + 13 %. Les locations d’habitation restent, elles, exonérées de TVA.

Prix de l’immobilier et conditions de marché

Au‑delà des statuts juridiques et des règles fiscales, l’immobilier en Polynesie francaise est marqué par un marché tendu, où la rareté de l’offre rencontre une demande soutenue, locale comme extérieure.

Niveaux de prix : Tahiti, Moorea, Bora Bora…

Les données les plus récentes issues d’agences locales et de baromètres spécialisés font ressortir des niveaux élevés, surtout sur Tahiti et Moorea.

Quelques ordres de grandeur (en Fcfp) :

| Type de bien / zone | Prix médian ou moyen estimé |

|---|---|

| Appartement (vente, médiane globale) | ~655 000 Fcfp / m² |

| Maison (vente, médiane globale) | ~567 000 Fcfp / m² |

| Studio (médiane) | ~735 000 Fcfp / m² |

| 2 pièces (médiane) | ~748 000 Fcfp / m² |

| 3 pièces (médiane) | ~643 000 Fcfp / m² |

| 4 pièces (médiane appart.) | ~569 000 Fcfp / m² |

| 4 pièces (médiane maison) | ~559 000 Fcfp / m² |

| F3 moyen | ~50 000 000 Fcfp (fourchette 40 à 65 M) |

| F4 et + moyen (appartement) | ~65 000 000 Fcfp (fourchette 55 à 100 M) |

| Maison / villa moyenne | ~90 000 000 Fcfp (fourchette 40 à 160 M) |

| Terrain constructible moyen | ~50 000 000 Fcfp (fourchette 19 à 80 M) |

Par île ou commune, les prix moyens au m² se situent autour de :

| Localisation | Prix moyen approx. (Fcfp/m²) |

|---|---|

| Tahiti (ensemble) | ~573 000 |

| Papeete centre | ~576 000 |

| Faa’a | ~600 000 |

| Pirae | ~583 000 |

| Arue | ~537 000 |

| Mahina | ~496 000 |

| Punaauia | ~676 000 |

| Moorea | ~643 000 |

| Bora Bora | ~500 000 |

Les biens en bord de lagon ou avec vue mer se paient largement plus cher : une prime de 20 à 50 % est couramment observée selon la localisation et la qualité de la vue.

En euros, les indicateurs donnent, à titre indicatif, environ :

– 2 530 €/m² pour les maisons (fourchette 1 771 à 3 289 €/m²) ;

– 5 121 €/m² pour les appartements (fourchette 3 585 à 6 657 €/m²) ,

avec un indice de confiance moyen (3/5).

Marché locatif : tension et rendements

Le parc de logements souffre d’un déficit structurel estimé à environ 13 000 unités, selon le Plan stratégique du logement de la Polynesie francaise. Chaque année, seulement 6 à 9 opérations neuves voient le jour, alors que les besoins sont évalués à plus de 1 800 logements par an.

Conséquences :

– très forte rotation des biens disponibles ;

– vacance locative quasi nulle ;

– difficultés d’accès au logement pour de nombreux ménages.

Les loyers reflètent cette tension. Quelques repères (mensuels, en Fcfp) :

| Type / zone | Loyer moyen (fourchette) |

|---|---|

| Studio à Papeete (2024) | ~115 000 Fcfp |

| T3 à Punaauia (2024) | ~220 000 Fcfp |

| 1 ch. centre‑ville (moyenne) | ~142 500 Fcfp (130–150 k) |

| 1 ch. hors centre (moyenne) | ~100 000 Fcfp (80–120 k) |

| 3 ch. centre‑ville (moyenne) | ~196 500 Fcfp (180–210 k) |

| 3 ch. hors centre (moyenne) | ~160 000 Fcfp (150–180 k) |

Les indices de rendement brut indiquent :

– environ 3,15 % en centre‑ville ;

– environ 2,58 % hors centre.

Dans la pratique, les investisseurs ciblent plutôt :

– 5 à 6 % de rendement brut pour des locations classiques longues durées ;

– 8 à 10 % pour des locations de type Airbnb sur des destinations très touristiques comme Moorea ou Bora Bora.

Un rendement net de 5,4 % après déduction des charges, impôts et cotisations CPS au-delà de 3,6 millions Fcfp de loyers annuels

Dynamique des prix

Depuis 2020, les prix ont nettement progressé sur Tahiti et Moorea, avec des hausses estimées entre 15 et 25 % entre 2021 et 2026. Sur certaines périodes récentes :

– +35,8 % sur 2 ans pour les maisons ;

– +29,6 % sur 6 mois ;

– +8,2 % sur 3 mois.

Les biens bien situés se vendent en général en moins de 3 mois, signe d’un marché très liquide dans les secteurs recherchés (Papeete, Punaauia, Faa’a, Arue, Moorea, îles Sous‑le‑Vent). La rareté du foncier constructible (île montagneuse, zones inondables, foncier coutumier non mobilisable) et la demande de retraités, d’expatriés et d’investisseurs métropolitains contribuent à maintenir les valeurs à un niveau élevé.

Investissements locatifs défiscalisés : après le Pinel outre‑mer, le « statut du bailleur privé »

Les investisseurs métropolitains ou résidents polynésiens ont longtemps profité du dispositif Pinel outre‑mer, applicable jusqu’au 31 décembre 2024, pour financer des logements neufs destinés à la location. Ce cadre offrait des réductions d’impôt sur le revenu supérieures à celles de la métropole (jusqu’à 25 % de l’investissement, contre 14 % en France hexagonale).

Les taux de réduction en outre‑mer étaient, selon la durée d’engagement de location :

| Durée d’engagement | Taux Pinel outre‑mer | Taux Pinel+ outre‑mer (qualité renforcée) |

|---|---|---|

| 6 ans | 20 % | 23 % |

| 9 ans | 23 % | 29 % |

| 12 ans | 25 % | 32 % |

Avec des plafonds pouvant atteindre : les limites maximales de hauteur permettent d’optimiser l’espace et d’améliorer la luminosité dans les pièces.

| Dispositif | Durée | Réduction max. approximative (€/logement) |

|---|---|---|

| Pinel outre‑mer | 6 ans | ~60 000 € |

| Pinel outre‑mer | 9 ans | ~69 000 € |

| Pinel outre‑mer | 12 ans | ~75 000 € |

| Pinel+ outre‑mer | 6 ans | ~69 000 € |

| Pinel+ outre‑mer | 9 ans | ~87 000 € |

| Pinel+ outre‑mer | 12 ans | ~96 000 € |

Les règles imposaient aussi :

– un plafond de 5 500 €/m² de surface ;

– un maximum de 300 000 € par an ;

– jusqu’à deux acquisitions par an ;

– une mise en location dans les 12 mois suivant la livraison, à défaut de quoi l’avantage fiscal disparaissait ;

– le respect de plafonds de loyer et de ressources des locataires.

Ce dispositif est fermé aux nouveaux engagements depuis 2025. Il est remplacé par le « statut du bailleur privé » (ou « Loi Jeanbrun »), qui permet un amortissement fiscal jusqu’à 80 % du prix de revient du logement et de certaines charges sur les revenus locatifs, en contrepartie d’un engagement de location de 9 ans.

Pour la Polynesie francaise, plusieurs éléments sont mis en avant : la richesse de sa culture, sa biodiversité exceptionnel, et l’importance de son tourisme.

Accessible à tous les contribuables français pour des logements neufs en VEFA ou anciens rénovés (travaux ≥30% du prix, DPE A ou B, RE2020 tropicale) en immeubles collectifs, loués nus comme résidence principale. Plafonds de loyers et ressources selon trois segments : Intermédiaire (8 000 €/an), Social (10 000 €/an), Très social (12 000 €/an). Exclusion des villas individuelles et locations à des proches.

L’intérêt de la Polynesie francaise dans ce dispositif tient à la tension de son marché : les zones urbaines de Tahiti (Punaauia–Papeete–Arue) concentrent l’essentiel de la demande locative, et offrent des perspectives de remplissage rapide dans le cadre d’un engagement longue durée.

En résumé : un marché attractif, mais exigeant

L’immobilier en Polynesie francaise cumule plusieurs caractéristiques qui le distinguent nettement :

Le statut des terres, les baux, la fiscalité et le crédit sont régis par des lois nationales offrant une autonomie juridique notable. L’héritage foncier mêle terres titrées, foncier coutumier et indivisions familiales. La fiscalité inclut la « loi des 1000 % » pour limiter les acquisitions par les non‑résidents. Le marché se caractérise par une offre rare, une forte demande et des coûts élevés, mais des rendements locatifs attractifs pour les investisseurs avertis. Le cadre bancaire et assurantiel reprend les principes français (délégation d’assurance, changement d’assurance emprunteur) mais avec des taux, garanties et conditions d’éligibilité spécifiques.

Pour un résident comme pour un investisseur extérieur, aborder un projet immobilier en Polynesie francaise suppose donc :

Pour réussir votre projet immobilier en outre-mer, il est conseillé de s’appuyer systématiquement sur un notaire local pour sécuriser le statut du terrain et la chaîne des droits ; de maîtriser l’impact de la résidence (ou non) sur les droits d’enregistrement, la fiscalité des plus‑values et certains dispositifs d’aide ; de tenir compte des contraintes urbanistiques et environnementales, ainsi que des dispositifs d’aide au financement (PTZ local, AIM) ; et d’intégrer, dans tout calcul de rentabilité, la fiscalité locale (patente, impôt sur les transactions, CST‑PANS), les éventuelles cotisations CPS au‑delà des seuils, et l’évolution rapide des prix.

C’est à ce prix – sans jeu de mots – que l’on peut espérer investir sereinement dans un marché aussi spécifique que celui de l’immobilier en Polynesie francaise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.