Dans le paysage fiscal français, les sociétés de personnes occupent une place à part. Ni totalement “invisibles”, ni véritablement assimilées aux sociétés de capitaux, elles fonctionnent selon un mécanisme de semi‑transparence qui fait remonter les bénéfices directement chez les associés. Regime des societes de personnes (SNC, SCI) : transparence fiscale, c’est précisément ce jeu d’ombres et de lumière entre la société et ses membres, entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS), qu’il faut comprendre pour éviter les mauvaises surprises… et exploiter les vraies opportunités.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique de la transparence fiscale

La première clé pour appréhender le régime des SNC et des SCI consiste à distinguer ce que le droit fiscal appelle sociétés “opaques”, “transparentes” et “semi‑transparentes”.

Dans une SA ou SAS opaque, la société paie l’impôt sur les sociétés (IS) et les associés sont imposés sur les dividendes. En transparence pure, la société est ignorée fiscalement : les associés sont imposés directement sur les biens et revenus, comme s’il n’y avait pas d’enveloppe sociale.

SNC et SCI relèvent d’un statut intermédiaire, qualifié de “semi‑transparent” ou “translucide”. L’entité reste un sujet fiscal : elle doit établir un résultat, remplir une déclaration, tenir une comptabilité conforme à son régime. Mais elle n’est pas, par principe, le redevable de l’impôt sur ce résultat. Celui‑ci est ventilé entre les associés, qui seront personnellement imposés, à l’IR ou à l’IS selon leur propre statut.

Pour certaines sociétés de personnes, les bénéfices sont imposés au nom des associés.

Article 8 du Code général des impôts

Transparence, translucidité, opacité : qui fait quoi ?

Pour clarifier, on peut résumer le fonctionnement fiscal de base des différentes formes en distinguant le niveau où s’opère l’imposition.

| Type de société / régime | Qui calcule le résultat ? | Qui paie l’impôt sur le bénéfice ? | Nature du régime fiscal |

|---|---|---|---|

| SA, SAS, SARL à l’IS | La société | La société (IS) | Opaque |

| SCI ou SNC à l’IR (art. 8 CGI) | La société | Les associés (IR ou IS) | Semi‑transparent / translucide |

| SCI ou SNC ayant opté pour l’IS | La société | La société (IS) | Opaque pour l’IS, transparente aux associés pour les flux distribués |

| Sociétés de copropriété (art. 1655 ter) | Résultat regardé comme celui des copropriétaires | Les copropriétaires | Transparence pure (sur certains impôts) |

Cette distinction n’est pas purement théorique : elle conditionne le choix du régime, la manière de sortir les liquidités, la gestion des plus‑values, et même, pour l’IFI, la façon de valoriser la participation des associés.

SNC : transparence maximale, responsabilité illimitée

La Société en Nom Collectif est l’archétype de la société de personnes. Par construction, elle est soumise de plein droit à l’impôt sur le revenu. Sa particularité marquante ne tient pas seulement à sa fiscalité, mais aussi à la responsabilité illimitée et solidaire de ses associés : un créancier peut poursuivre un seul associé pour la totalité de la dette sociale, à charge pour lui de se retourner ensuite contre ses coassociés.

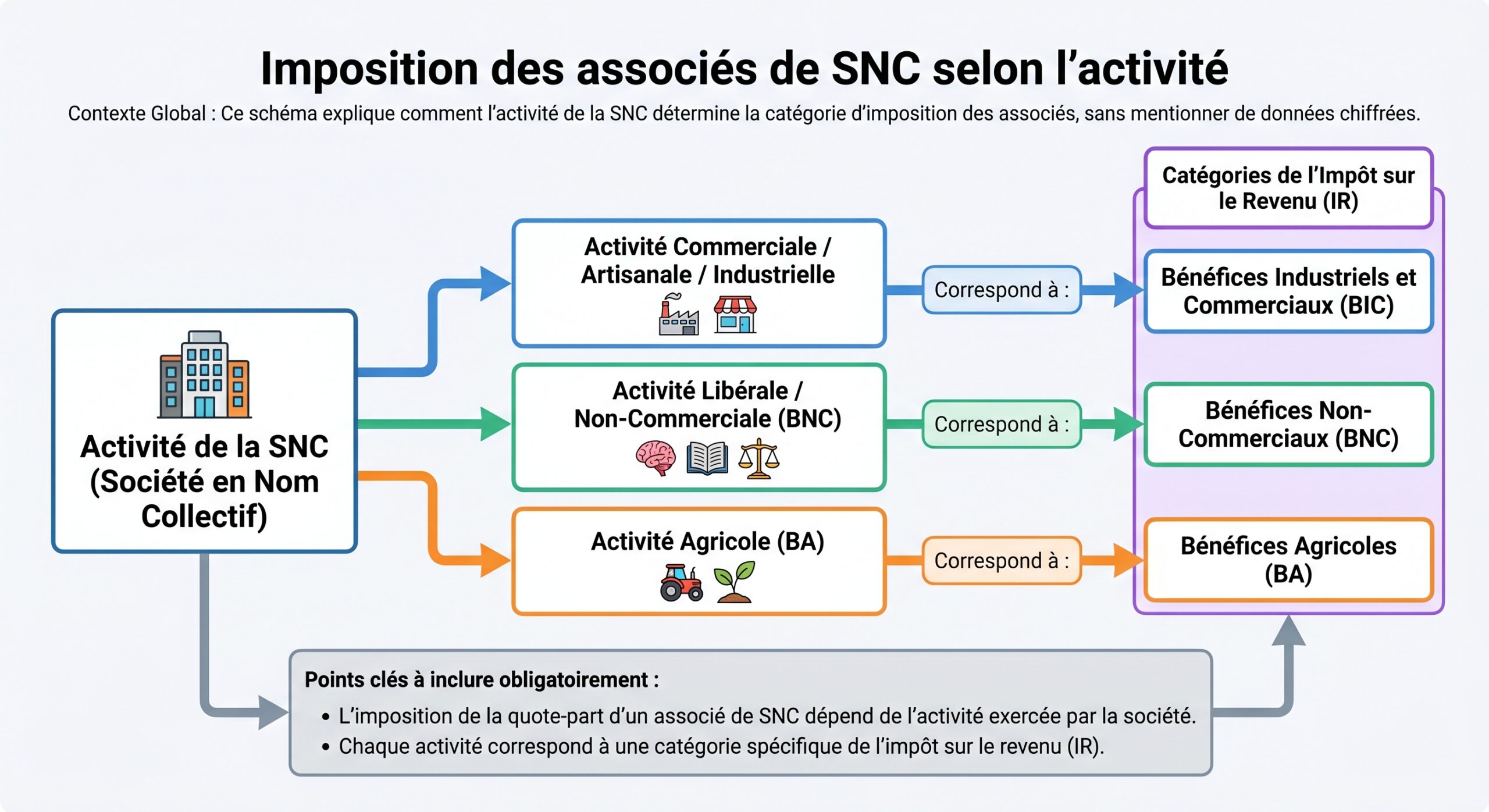

Comment sont imposés les associés d’une SNC à l’IR ?

La SNC calcule chaque année son résultat selon les règles comptables et fiscales correspondant à son activité. Mais, au lieu de payer l’IS, elle ventile ce résultat entre les associés, généralement proportionnellement à leurs parts sociales.

Un point fondamental : cette imposition chez l’associé est indépendante de toute distribution effective. Un associé peut donc se voir imposé sur une quote‑part de bénéfice qu’il n’a jamais perçue en trésorerie.

| Activité principale de la SNC | Catégorie d’imposition chez l’associé |

|---|---|

| Activité commerciale, industrielle, artisanale | Bénéfices industriels et commerciaux (BIC) |

| Profession libérale | Bénéfices non commerciaux (BNC) |

| Gestion de biens immobiliers nus | Revenus fonciers |

| Location meublée | BIC (avec possibilité d’amortissement) |

Dans une SNC de location meublée, chaque associé est imposé en BIC sur sa quote‑part du résultat, et peut bénéficier, au prorata de ses droits, de l’amortissement comptable du bien, comme un loueur en meublé non professionnel individuel. À l’inverse, en location nue, la quote‑part relève des revenus fonciers et ne peut plus s’appuyer sur l’amortissement.

Un autre élément à intégrer : la rémunération versée à un associé gérant n’a, en principe, aucune incidence sur la base imposable à l’IR. Le bénéfice est déterminé avant déduction de cette rémunération, et c’est la quote‑part de ce bénéfice qui est imposée chez chaque associé, qu’il soit ou non salarié ou rémunéré par ailleurs.

Déficits et effets d’aubaine potentiels

Le régime de transparence peut devenir un levier intéressant quand la SNC est déficitaire. Un déficit BIC non professionnel, par exemple, peut, sous conditions, être imputé sur les autres revenus BIC non professionnels de l’associé et, à défaut, être reporté pendant dix ans. Dans certains montages, des praticiens ont parlé de “détunnellisation” : des déficits immobiliers ou agricoles générés au niveau de la société viennent se transformer, chez l’associé, en vrais déficits professionnels BIC imputables sans limite sur son revenu global.

C’est dans ces zones grises que le droit actuel, largement jurisprudentiel, est jugé complexe et propice à de nombreuses optimisations, au point que certains auteurs évoquent une sorte “d’intégration sauvage” pour les associés soumis à l’IS, qui importent ainsi dans leur propre base fiscale la part de résultat de la société de personnes sans respecter les conditions de l’intégration fiscale classique.

Certains auteurs

Option pour l’IS : un changement de logique

Même si la vocation naturelle d’une SNC est l’IR, elle peut opter pour l’IS. À partir de ce moment, la mécanique change radicalement : c’est la société, et non plus les associés, qui paie l’impôt sur son bénéfice, au taux de 15 % jusqu’au seuil réduit, puis de 25 % au‑delà, sous réserve des conditions de chiffre d’affaires et de détention du capital.

Pour les associés, les flux imposables deviennent principalement :

– la rémunération qu’ils perçoivent (selon leur statut social et fiscal propre) ;

– les dividendes, soumis au prélèvement forfaitaire unique (PFU) ou, sur option, au barème progressif, assortis des prélèvements sociaux.

À noter que tous les associés d’une SNC sont affiliés à la Sécurité sociale des indépendants (SSI) en tant que travailleurs non salariés (TNS), avec une cotisation minimale de l’ordre de 1 255 € par an et par associé (y compris contribution à la formation professionnelle), même en l’absence de rémunération substantielle. Ce coût social plancher doit être intégré dans la réflexion, indépendamment du choix IR/IS.

Enfin, la cession de parts dans une SNC est strictement encadrée : elle nécessite l’unanimité des associés, ce qui rend plus difficile l’entrée ou la sortie, mais renforce aussi le caractère fermé et “personnel” de la structure.

SCI : l’outil patrimonial par excellence sous transparence fiscale

La Société Civile Immobilière est, de loin, la forme de société de personnes la plus utilisée pour détenir de l’immobilier en France. Par défaut, elle relève elle aussi de l’IR et du mécanisme de transparence fiscale. Cela en fait un simple “enveloppeur” patrimonial : juridiquement, l’immeuble appartient à la SCI, fiscalement, on regarde quasiment à travers pour taxer les associés.

Le fonctionnement concret d’une SCI à l’IR

Une SCI à l’IR doit, chaque année, déclarer ses résultats au moyen du formulaire 2072 (version simplifiée 2072‑S ou complète 2072‑C selon la composition de l’associat et la nature des biens). Cette déclaration, transmise désormais obligatoirement en ligne via l’espace professionnel sur impots.gouv.fr, détaille :

– les immeubles détenus ;

– les loyers perçus ;

– les charges (travaux, intérêts d’emprunt, taxes foncières, frais de gestion, assurances, etc.) ;

– la répartition du résultat (ou déficit) entre les associés.

Chaque associé reçoit en pratique une “fiche de quote‑part” lui indiquant le montant de revenu foncier net ou de déficit qui lui revient. Il doit ensuite reporter cette quote‑part sur sa déclaration personnelle de revenus (formulaire 2044 pour le détail, annexé au 2042).

Un associé peut être imposé sur des loyers non distribués restés en trésorerie, par exemple pour des investissements. En cas de tensions ou de refus de distribution du gérant majoritaire, le minoritaire paie l’impôt sur un revenu qu’il ne perçoit pas.

Revenus fonciers, micro‑foncier et déficit imputable

Pour les associés personnes physiques, la quote‑part de résultat d’une SCI à l’IR est imposée dans la catégorie des revenus fonciers. Elle est soumise au barème progressif de l’IR (taux marginaux de 0 % à 45 %) augmenté des prélèvements sociaux (17,2 % pour les loyers et les plus‑values immobilières).

Deux régimes coexistent pour ces revenus fonciers :

– le micro‑foncier, réservé aux contribuables dont l’ensemble des loyers bruts n’excède pas un certain seuil annuel, avec un abattement forfaitaire ;

– le régime réel, qui permet de déduire l’intégralité des charges effectives, au prix d’une comptabilité plus fine.

Si les charges de la SCI (travaux, intérêts, taxes) dépassent les loyers, le déficit peut, sous certaines limites, être imputé sur le revenu global du foyer fiscal de l’associé.

Le dispositif se structure autour de plusieurs plafonds et temporalités :

| Type de déficit foncier | Imputation possible | Plafond par an | Report éventuel |

|---|---|---|---|

| Déficit hors intérêts d’emprunt (travaux, charges…) | Sur le revenu global de l’associé (salaires, pensions, BIC, etc.) | 10 700 € | Excédent imputable sur revenus fonciers futurs pendant 10 ans |

| Déficit lié à certains travaux énergétiques éligibles | Sur le revenu global | 21 400 € | Même mécanique de report |

| Part de déficit liée aux intérêts d’emprunt | Seulement sur les revenus fonciers | Pas d’imputation sur revenu global | Report sur 10 ans |

Particularité intéressante : ce plafond de 10 700 € (ou 21 400 € pour certains travaux énergétiques) est individuel. Dans une SCI, chaque associé dispose de son propre plafond d’imputation, ce qui multiplie la capacité globale du groupe familial à absorber des déficits fonciers.

Transparence et plus‑values immobilières

En régime IR, la SCI est considérée comme transparente pour la taxation des plus‑values immobilières : qu’il s’agisse de la vente d’un immeuble par la SCI ou de la cession de parts par un associé, on applique le régime des plus‑values immobilières des particuliers.

Cela signifie :

– un taux de 19 % d’impôt sur le revenu ;

– des prélèvements sociaux de 17,2 %, soit un taux global de 36,2 % avant abattements.

Surtout, un abattement pour durée de détention vient progressivement réduire cette imposition :

– pour l’IR, une exonération totale est acquise après 22 ans de détention ;

– pour les prélèvements sociaux, l’exonération n’est complète qu’au bout de 30 ans.

Contrairement à une SCI à l’IS, ce schéma calcule la plus‑value sur la valeur nette comptable (prix d’acquisition moins amortissements) et l’impose au taux de l’IS, sans abattements.

Transparence fiscale et IFI : un double tranchant

Sur le terrain de l’Impôt sur la Fortune Immobilière, la transparence des SCI à l’IR joue à plein : les associés ne déclarent pas la valeur de leurs parts, mais directement la fraction de la valeur vénale des immeubles correspondant à leurs droits dans la société.

Il n’est alors pas possible de pratiquer une décote pour illiquidité ou pour minorité sur la valeur des parts, puisque ce sont les biens immobiliers eux‑mêmes qui sont pris en compte. De plus, l’enveloppe SCI à l’IR ne permet pas de “diluer” l’assiette IFI en y logeant des actifs financiers : la transparence ne vaut, pour l’IFI, que pour la composante immobilière.

À l’inverse, une SCI à l’IS est considérée comme opaque pour l’IFI : l’associé déclare la valeur de ses parts, pondérée par un ratio immobilier (fraction de l’actif de la société constituée par des biens imposables à l’IFI). Il peut alors, dans certains cas, appliquer des décotes (minorité, absence de liquidité) qui aboutissent, pour un montage bien structuré, à une réduction de l’assiette IFI de l’ordre de 20 à 35 %.

Quand la transparence disparaît : l’option pour l’IS

Tant les SNC que les SCI peuvent, sous certaines conditions, opter pour l’IS. Dans le cas de la SCI, l’option peut également devenir obligatoire si elle exerce une activité considérée comme commerciale, au‑delà d’un certain seuil, par exemple si les recettes de location meublée dépassent 10 % du chiffre d’affaires global.

Que change l’IS pour une SCI ou une SNC ?

Le basculement à l’IS emporte trois conséquences majeures :

1. La société devient contribuable : elle paie l’IS sur son bénéfice selon les taux en vigueur. Pour une petite structure répondant aux critères (chiffre d’affaires inférieur ou égal à 10 M€, capital libéré et détenu à au moins 75 % par des personnes physiques), une fraction de son bénéfice est taxée à 15 % jusqu’à un certain plafond annuel, le reste à 25 %.

Les associés ne sont imposés que sur les flux perçus : salaires, rémunérations diverses, dividendes. Un bénéfice laissé en réserve dans la société n’alourdit pas directement l’IR de l’associé, ce qui permet de ‘piloter’ la pression fiscale personnelle en jouant sur le rythme des distributions.

3. L’amortissement devient possible : la société peut amortir comptablement l’immeuble (et certains frais accessoires), ce qui minore fortement le résultat imposable à l’IS, au prix d’une base de plus‑value plus élevée à la sortie.

Pour prendre la mesure de ces mécanismes, il est utile de comparer schématiquement les deux régimes pour une SCI.

| Caractéristique | SCI à l’IR (transparence) | SCI à l’IS (opacité relative) |

|---|---|---|

| Contribuable sur le bénéfice | Les associés (IR + prélèvements sociaux) | La SCI (IS 15 % / 25 % selon le niveau de bénéfice) |

| Déduction des charges | Charges réelles, intérêts, taxes, sans amortissement | Charges réelles + amortissement de l’immeuble |

| Imposition des loyers non distribués | Oui, au niveau de l’associé | Non, tant qu’il n’y a pas distribution |

| Déficit imputable sur revenu global | Oui, en déficit foncier dans la limite annuelle prévue | Non ; déficit reportable sur bénéfices futurs de la SCI |

| Régime des plus‑values à la revente | Régime des particuliers (abattement durée) | Plus‑value pro à l’IS sur VNC, sans abattement |

| IFI | Transparence : déclaration directe de la valeur immobilière | Opacité : déclaration de la valeur des parts (avec décotes possibles) |

| Gestion de la trésorerie | Imposition personnelle immédiate des bénéfices | Possibilité de capitaliser au sein de la société |

L’option pour l’IS n’est pas neutre : elle peut réduire fortement l’impôt courant grâce à l’amortissement, et permettre de maîtriser l’imposition personnelle en différant les distributions. En contrepartie, elle “sacrifie” souvent le bénéfice des abattements de long terme sur la plus‑value et complique la gestion de la sortie.

Une évolution législative vers plus de transparence… pour certains

Les pouvoirs publics ont engagé une réflexion pour faire évoluer ce régime de semi‑transparence, jugé difficile à manier, notamment pour les associés personnes morales soumises à l’IS. L’objectif affiché est double :

Rapprocher le droit interne des concepts de transparence des conventions fiscales internationales, et neutraliser les effets d’optimisation liés à la théorie du bilan qui permettait à un associé IS de traiter différemment sa quote-part de résultat d’une société de personnes

L’orientation retenue n’est pas une remise à plat totale, mais une adaptation ciblée, destinée à assouplir le régime pour les associés soumis à l’IS – en leur ouvrant, sous conditions, l’accès à certains régimes de faveur (intégration fiscale, régime mère‑fille, régime des plus‑values à long terme) – tout en mettant fin à quelques montages abusifs. Pour les associés relevant de BIC ou de BA à l’IR, l’idée serait au contraire de raisonner davantage en fonction de la nature du revenu (activité sous‑jacente) que du statut du partenaire.

Transparence ne signifie pas absence d’obligations

Une idée reçue consiste à croire que parce que la SCI ou la SNC ne paie pas elle‑même l’impôt sur le bénéfice, elle serait quasi exonérée de contraintes administratives. C’est faux : le statut de société de personnes n’exonère pas des obligations déclaratives, bien au contraire.

Déclarations de résultat : 2072, 2035, 2065…

Chaque type de société et de régime possède ses propres formulaires :

– une SCI à l’IR dépose chaque année une déclaration 2072 (S ou C selon les cas) ;

– une SNC exerçant une activité BNC doit remplir une 2035, avec ses annexes ;

– une SCI ou une SNC à l’IS dépose une déclaration de résultat 2065, accompagnée d’une liasse fiscale complète (bilan, compte de résultat, tableaux d’amortissement, etc.).

Même sans revenus, une SCI doit déclarer son existence l’année de création via le formulaire 2072 (surtout pour les SCI familiales). Ensuite, l’obligation annuelle est suspendue tant qu’aucun loyer n’est perçu, mais elle reprend dès la première recette locative.

À cela s’ajoute, depuis 2023, une nouvelle obligation : la déclaration d’occupation des biens immobiliers. Toutes les SCI, qu’elles soient à l’IR ou à l’IS, doivent chaque année, via leur espace professionnel, préciser pour chaque immeuble :

– s’il est occupé par un associé ;

– loué à un tiers (avec mention du bail) ;

– vacant ;

– ou affecté à un usage professionnel.

La date butoir est fixée au 30 juin de chaque année et le défaut de déclaration expose à une amende forfaitaire par bien, avec un risque accru de contrôle et de taxation d’office.

Transparence… mais risques très concrets

Parce que l’administration fiscale remonte toujours à la personne physique (ou morale) derrière la SCI ou la SNC, la moindre omission ou erreur se retrouve directement dans le collimateur du contrôle des particuliers ou des entreprises.

Oublier de déclarer sa quote‑part dans une SCI, même sans distribution, expose à un redressement. En cas de mauvaise foi ou de manœuvres frauduleuses, les pénalités peuvent atteindre 10 à 80 % de l’impôt éludé, plus les intérêts de retard.

Par ailleurs, si les comptes de la société sont confondus avec ceux des associés (utilisation du compte bancaire social pour des dépenses privées, absence de suivi des courants d’associés…), l’administration peut requalifier la structure de fictive et appliquer l’IS sur les bénéfices, assorti de pénalités. Là encore, la transparence ne doit pas être interprétée comme un laisser‑aller comptable.

La frontière mouvante entre civil et commercial : le cas des SCI

Le régime de transparence des SCI n’est applicable que si la société reste dans le champ civil. Or certaines activités, en particulier la location meublée, sont considérées fiscalement comme commerciales. Plusieurs décisions récentes sont venues rappeler la sévérité de cette frontière.

Quand la location meublée bascule la SCI à l’IS

Dans une affaire jugée par la cour administrative d’appel de Toulouse, une SCI avait mis en location meublée, de manière ponctuelle mais récurrente, un de ses biens. Les périodes de location – trois semaines une année, six semaines l’année suivante – ont suffi aux juges pour qualifier l’activité de location meublée habituelle, donc commerciale.

La SCI peut être considérée comme exerçant une activité commerciale, perdant son droit à l’IR et étant soumise d’office à l’IS. Cela affecte l’imposition courante, bouleverse le statut des immeubles (plus-values des particuliers, abattements de durée) et peut obliger à retraiter plusieurs années de résultats.

L’enseignement est clair : la transparence fiscale d’une SCI n’est pas un droit inaltérable. Elle est conditionnée au respect de l’objet civil, et certaines activités considérées comme accessoires sur le plan économique peuvent suffire à faire basculer la société dans l’univers de l’IS.

Répartition des résultats entre associés : souplesse encadrée

Une autre décision marquante, rendue par le Conseil d’État, a validé la possibilité, pour une SCI à l’IR, de répartir ponctuellement la totalité du déficit foncier sur un seul couple d’associés (en l’occurrence les parents) alors même que les enfants détenaient aussi des parts. La Haute juridiction a estimé que cette décision prise en assemblée générale extraordinaire, sans caractère systématique ni permanent, ne constituait pas une clause léonine (interdite) et pouvait être opposée à l’administration.

La répartition des résultats peut être dissociée de celle du capital, mais cette pratique doit rester exceptionnelle et justifiée, sous peine d’être requalifiée en abus fiscal par l’administration.

Transparence fiscale et transmission du patrimoine

Au‑delà de l’impôt annuel sur les loyers et les plus‑values, le choix d’une SCI à l’IR comme véhicule patrimonial s’inscrit souvent dans une stratégie de transmission. La transparence fiscale, associée à la souplesse des donations de parts, en fait un outil puissant.

Donations de parts et lissage des droits de succession

La donation de parts de SCI obéit aux règles de droit commun : chaque parent peut donner à chaque enfant, tous les 15 ans, jusqu’à un certain montant en franchise de droits, via l’abattement prévu par le CGI. En jouant sur cette mécanique, il est possible de transférer progressivement la propriété économique des immeubles à la génération suivante tout en conservant, grâce aux statuts (clause d’agrément, pouvoirs du gérant), la maîtrise de la gestion.

La transparence fiscale de la SCI permet aux enfants associés de déclarer leur quote-part de revenus ou déficits fonciers, optimisant ainsi le lissage des revenus et les donations successives.

Transparence et montée en puissance de la fiscalité anti‑abus

En parallèle, le législateur a clairement affiché sa volonté de combattre les montages de “boîtes à cash” patrimoniales : holdings qui accumulent de l’immobilier et des actifs financiers sans véritable activité opérationnelle, destinées à loger le patrimoine d’une famille sous couvert d’une structure IS.

– le patrimoine dépasse un certain seuil ;

– la majorité des revenus est passive (dividendes, loyers, intérêts…) ;

– le contrôle est exercé par une ou quelques personnes physiques.

Même si ce dispositif vise d’abord les structures à l’IS, il témoigne d’un environnement où l’utilisation des sociétés, transparentes ou non, pour loger du patrimoine familial fait l’objet d’une attention croissante.

Gérer la transparence : quelques lignes de force

Regime des societes de personnes (SNC, SCI) : transparence fiscale n’est pas un slogan, mais un ensemble de règles qui se traduira très concrètement dans le portefeuille des associés. Pour les gérer, quelques principes ressortent de l’analyse des textes et de la jurisprudence récente.

D’abord, la transparence impose de raisonner en permanence à deux niveaux : la société comme lieu de calcul du résultat, et l’associé comme vrai contribuable. Un montage séduisant au niveau de la société (amortissement, déficit) peut se révéler toxique pour un associé fortement imposé, ou au contraire très opportun pour un couple faiblement taxé disposant de marges d’imputation de déficit.

Dans une SCI ou une SNC transparente, un associé minoritaire supporte l’impôt sur sa quote‑part de bénéfice, même s’il n’accède pas à la trésorerie. Il est donc crucial de rédiger les statuts (droits de vote, règles de distribution, clauses d’agrément) pour gérer l’écart entre flux fiscaux et flux financiers réels.

Enfin, la frontière entre IR et IS est tout sauf anecdotique. Une SCI familiale en nu, gérée en bon père de famille, supportera une fiscalité simple mais potentiellement lourde à l’IR, contrebalancée par des abattements intéressants sur la plus‑value à terme. La même structure, si elle bascule à l’IS – par choix ou par contrainte (location meublée, activité commerciale) – entrera dans un univers plus sophistiqué, où l’amortissement et la capitalisation interne joueront un rôle clé, mais où la sortie, la transmission et l’IFI devront être repensés.

La transparence fiscale n’est pas une notion simple mais un mécanisme technique qui peut être favorable ou pénalisant. Elle nécessite une vision à long terme au niveau de la société, des associés et de la famille. Pour l’utiliser comme un véritable outil de stratégie patrimoniale, il est essentiel de comprendre comment l’impôt traverse la structure pour impacter les personnes derrière celle-ci.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.