La CFE (contribution foncière des entreprises) est l’un des impôts locaux les plus mal compris des entrepreneurs. Elle touche presque toutes les activités professionnelles non salariées, qu’il s’agisse d’une micro-entreprise à domicile, d’une PME industrielle ou d’un grand groupe avec plusieurs établissements. Son calcul repose sur des règles assez techniques, mêlant valeur locative cadastrale, barèmes minimums, taux votés par les communes, dispositifs d’exonération et régimes particuliers pour certains secteurs ou territoires.

La Cotisation Foncière des Entreprises (CFE) impacte la trésorerie annuelle et les choix de domiciliation. Son montant peut être anticipé grâce aux textes fiscaux et à la doctrine administrative. Des exonérations avantageuses existent, notamment dans les pôles de compétitivité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Qui est réellement concerné par la CFE ?

La CFE frappe, en principe, toute personne physique ou morale qui exerce en France une activité professionnelle non salariée de manière habituelle. Peu importe le statut juridique ou le régime fiscal : entreprises individuelles, micro-entrepreneurs, sociétés commerciales (SAS, SASU, SARL, EURL, SA), professions libérales, associations à but lucratif, voire certaines fondations ou entités de droit public lorsqu’elles ont une activité imposable.

L’élément déclencheur est double : l’activité doit être exercée en France, de façon professionnelle, régulière et indépendante, et le chiffre d’affaires de l’année de référence doit dépasser un certain seuil, sauf cas particuliers.

Les règles générales peuvent se résumer ainsi : la CFE est due dès la deuxième année d’activité, et uniquement si le chiffre d’affaires ou les recettes de l’année N‑2 dépassent 5 000 euros. Une micro-entreprise créée en 2024 ne paiera donc aucune CFE en 2024, sera potentiellement imposable en 2025 (avec une base réduite de moitié), mais seulement si son chiffre d’affaires 2023 (ou 2024 selon la situation) franchit ce seuil.

Pour les locations meublées, le seuil de recettes annuelles déclenchant la cotisation foncière des entreprises (CFE) est abaissé à 5 000 euros hors taxes.

Dans le cas des sociétés civiles de moyens (SCM), la base de CFE est répartie finement : la société est imposée sur les locaux et parties communes (secrétariat, salle d’attente), tandis que chaque membre supporte la CFE sur les surfaces dont il a l’usage exclusif.

Sur quoi repose la CFE : la logique de la valeur locative

Le cœur de la CFE est la base d’imposition, principalement constituée par la valeur locative des biens immobiliers utilisés pour l’activité professionnelle. Cette valeur locative est celle qui sert déjà à calculer la taxe foncière, mais appliquée ici à l’univers des entreprises.

La valeur locative : une « rente théorique »

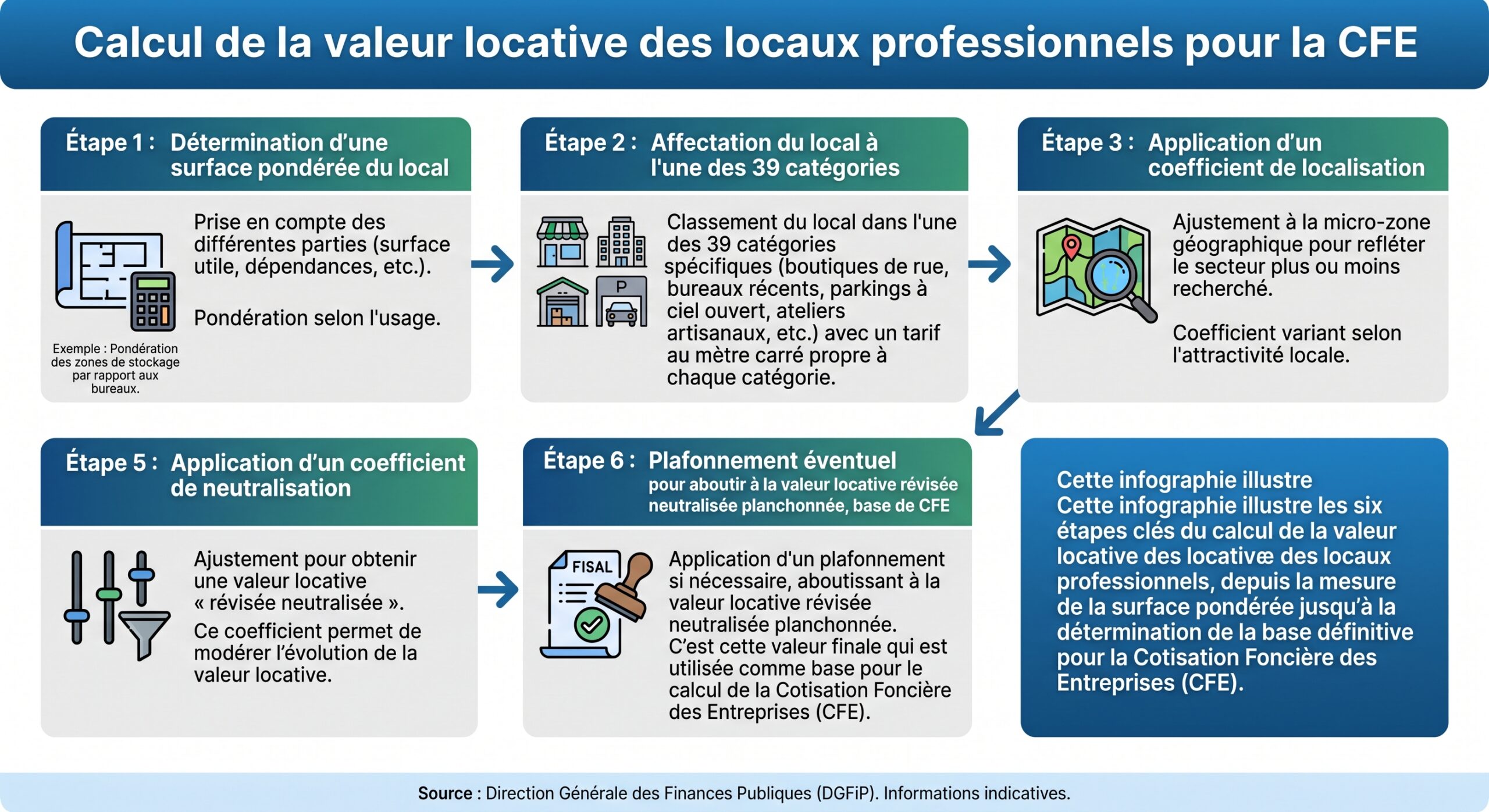

Pour les locaux professionnels (bureaux, magasins, ateliers, parkings, entrepôts…), la valeur locative est censée représenter un loyer annuel théorique. Elle n’est pas forcément égale au loyer réel payé, mais découle d’un système de classification mis à jour par l’administration : surfaces pondérées, catégories de locaux, tarifs au mètre carré et coefficients de localisation.

En pratique, la valeur locative se calcule en plusieurs étapes, même si l’entreprise ne voit que le résultat final sur son avis d’imposition :

Seule cette dernière apparaît sur l’avis de CFE (en général à la ligne dédiée à la valeur locative). Les valeurs brutes et neutralisées intermédiaires restent internes à l’administration.

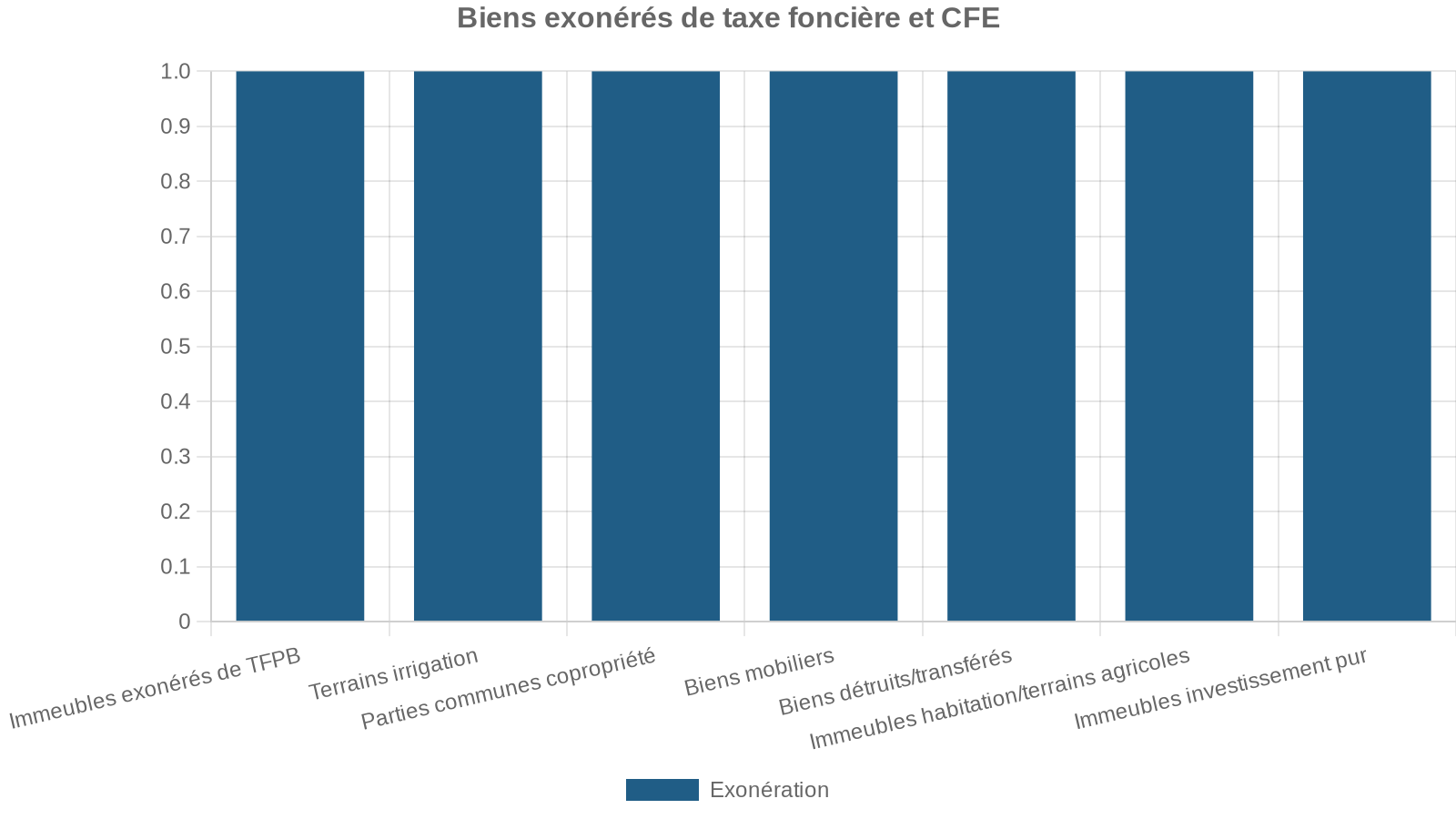

Ce qui est inclus, ce qui est exclu

La CFE tient compte uniquement des biens dont l’entreprise a eu la disposition, pour les besoins de son activité, pendant la période de référence (en principe l’année N‑2). Cela implique trois conditions cumulatives : un contrôle sur le bien (propriétaire, locataire, preneur en crédit‑bail, occupant à titre gratuit), un usage matériel, et une affectation professionnelle.

Les terrains et constructions servant d’outils de travail sont pris en compte, même en réserve (ex. carrière en attente). Les locaux sociaux (cantines, infirmeries, vestiaires, douches) et salles de formation interne sont également inclus car liés à l’établissement.

À l’inverse, plusieurs catégories de biens sont écartées de la base CFE :

Attention toutefois : lorsqu’un même local accueille à la fois une activité imposable et une activité exonérée (par exemple un organisme sans but lucratif et une activité commerciale), seule une fraction de la valeur locative entre dans la base, calculée en principe au prorata des temps d’utilisation ou, à défaut, au prorata du chiffre d’affaires hors taxes.

Le cas spécifique des établissements industriels

Les établissements industriels bénéficient d’un traitement préférentiel. Lorsqu’ils relèvent du régime de l’article 1499 du CGI (valorisation à partir du prix de revient des constructions et terrains), la valeur locative retenue pour la CFE est diminuée d’un abattement de 30 %. Cet abattement s’applique après certaines opérations de revalorisation (article 1518 B) mais avant tout autre réduction, déduction ou exonération.

Autrement dit, un site industriel lourd verra sa base de CFE significativement réduite par rapport à la taxe foncière, pour tenir compte du poids de ses investissements techniques.

La période de référence : ce qui se passe en N‑2 compte en N

La CFE fonctionne avec un décalage temporel. La base imposable de l’année N est déterminée à partir des locaux utilisés pendant une période de référence centrée sur N‑2.

En pratique, trois cas se présentent :

Si l’exercice comptable coïncide avec l’année civile et s’est clôturé le 31/12/N‑2, on retient les biens disponibles au 31 décembre N‑2. Si l’exercice de 12 mois s’est achevé en cours d’année N‑2, on examine la situation à la date de clôture. En l’absence d’exercice de 12 mois clôturé en N‑2, on revient au 31 décembre N‑2.

Cela signifie par exemple que la CFE due en 2026 dépend, pour les locaux, de la situation de l’entreprise en 2024, à la clôture de l’exercice ou au 31 décembre selon le cas.

Lorsque des biens entrent ou sortent du patrimoine ou de la location en cours de période, la règle est plutôt stricte : si le bien est encore à la disposition du redevable à la fin de la période, sa valeur locative est prise en compte en totalité, sans prorata temporis. À l’inverse, un bien détruit ou transféré avant la fin de la période est exclu entièrement.

Comment se calcule concrètement la CFE ?

Sur le papier, la formule est simple : CFE = base d’imposition × taux de CFE. Dans la réalité, il faut distinguer deux grandes situations : les entreprises avec locaux et celles sans locaux (ou avec une valeur locative très faible).

Entreprise avec locaux imposables

Pour une entreprise disposant de locaux professionnels, la base d’imposition est la somme des valeurs locatives de tous les biens imposables (bâtis et non bâtis) utilisés pour l’activité durant la période de référence. Cette base peut être corrigée, dans certains cas, par des abattements (établissements industriels, activités artisanales employant peu de salariés, réduction en Corse, etc.) ou par des répartitions lorsqu’une partie de l’activité est exonérée.

La cotisation foncière des entreprises (CFE) se calcule en appliquant à la base d’imposition le taux voté par la commune ou l’EPCI. Ce taux, fixé chaque année, se situe généralement entre 20 % et 35 % de la base, bien que des variations existent : Paris affiche des taux bas tandis que certaines villes moyennes dépassent les 30 %.

Le montant brut ainsi obtenu est ensuite majoré :

– d’une taxe additionnelle affectée notamment aux chambres consulaires, de l’ordre de 1,12 % de la CFE ;

– de frais de gestion, qui représentent environ 1 % du total CFE + taxe additionnelle.

Au final, ces charges annexes augmentent le montant initial d’environ 2,2 %.

Entreprise sans locaux : la cotisation minimale

Lorsqu’une entreprise n’a aucun local imposable – typiquement un micro-entrepreneur travaillant à domicile ou exclusivement chez ses clients – ou que la valeur locative des locaux est très faible, l’administration applique une base minimale. Cette base minimale dépend à la fois du chiffre d’affaires hors taxes réalisé au cours de l’année N‑2 et du choix de la commune dans une fourchette légale définie par l’article 1647 D du CGI.

| Chiffre d’affaires N‑2 (2024) | Base minimale CFE 2026 (fourchette nationale) |

|---|---|

| 5 001 € à 10 000 € | 247 € à 589 € |

| 10 001 € à 32 600 € | 247 € à 1 179 € |

| 32 601 € à 100 000 € | 247 € à 2 477 € |

| 100 001 € à 250 000 € | 247 € à 4 129 € |

| 250 001 € à 500 000 € | 247 € à 5 897 € |

| Plus de 500 000 € | 247 € à 7 669 € |

Chaque conseil municipal choisit, pour chaque tranche de chiffre d’affaires, une valeur dans la fourchette autorisée. C’est cette base qui est ensuite multipliée par le taux de CFE local, puis majorée de la taxe additionnelle et des frais de gestion.

Autrement dit, deux freelances au même chiffre d’affaires mais domiciliés dans des communes différentes peuvent payer des montants de CFE très éloignés, simplement parce que leur municipalité a retenu des bases minimales et des taux plus ou moins élevés.

Les taux de CFE : un paramètre local décisif

Le taux de CFE est voté chaque année par les communes ou les EPCI. Il peut être consulté :

Consultez les sources officielles pour obtenir les données relatives à la fiscalité locale de votre commune ou intercommunalité.

Accédez au site internet de votre mairie ou de votre intercommunalité pour consulter les données fiscales locales.

Rendez-vous directement auprès de votre mairie ou de la préfecture pour obtenir les informations nécessaires.

Utilisez le portail de données publiques, dans la rubrique fiscalité locale, pour trouver les informations.

Consultez votre avis d’imposition de la cotisation foncière des entreprises (CFE) de l’année précédente.

Sur l’ensemble du territoire, la moyenne se situe autour de 27 % à 30 %, mais les écarts sont frappants. Des métropoles comme Paris ont un taux voisin de 16,5 %, alors que certaines grandes villes ou agglomérations dépassent les 35 %. Ce paramètre devient stratégique lorsque l’on choisit une domiciliation commerciale : installer son siège dans une commune à faible taux de CFE peut réduire sensiblement la charge fiscale annuelle.

Premières années d’activité : exonération, base réduite, créations et cessations

Les entreprises nouvellement créées bénéficient d’un régime favorable. L’année de la création, aucune CFE n’est due, quelle que soit la date de début d’activité. C’est une exonération de plein droit qui couvre la période de la création jusqu’au 31 décembre de cette même année.

Pour une entreprise créée en 2024, la CFE n’est pas due la première année. En 2025, la base est réduite de moitié (valeur locative des biens au 31/12/2024). À partir de 2026, imposition normale, sous réserve d’un chiffre d’affaires supérieur à 5 000 euros.

En cas de cessation d’activité en cours d’année (hors vente ou transfert de fonds), la CFE n’est pas due pour les mois restant à courir. Il ne s’agit pas d’un calcul au prorata automatique, mais l’entreprise peut demander à ne plus être imposée pour la période postérieure à l’arrêt, via une réclamation à déposer dans le délai prévu.

Les exonérations générales et territoriales

Le système de la CFE est farci de régimes dérogatoires. Certains sont permanents (exonérations « de droit » pour certaines activités), d’autres sont temporaires et liés à des zonages géographiques ou à des politiques de soutien ciblées.

Seuil de 5 000 euros de chiffre d’affaires

Depuis quelques années, un seuil de chiffre d’affaires a été introduit pour alléger la charge des très petites activités : toute entreprise dont le chiffre d’affaires ou les recettes de l’année de référence N‑2 n’excèdent pas 5 000 euros est totalement exonérée de CFE, y compris de la cotisation minimale. Ce seuil s’apprécie sur 12 mois ; si l’entreprise a démarré en cours d’année, un prorata temporis est parfois nécessaire pour ramener les recettes sur une base annuelle.

Ce dispositif est particulièrement favorable aux micro-entrepreneurs débutants ou aux activités complémentaires avec un chiffre d’affaires très modeste.

Exonérations d’activité

Certaines professions ou activités bénéficient d’exonérations structurelles, souvent héritées de la taxe professionnelle :

Liste des professions et organismes bénéficiant de conditions spécifiques d’exonération

Activités relevant des bénéfices agricoles

Sous conditions de flotte limitée

Travail manuel avec peu de salariés et peu de capital immobilisé

Peintres, sculpteurs, photographes, compositeurs, traducteurs

Pour enseignements non pratiques, chez eux ou chez les élèves

Avocats (2 ans après diplôme), professionnels de santé ruraux, organismes non lucratifs, coopératives et Scop

Ces régimes répondent à des critères précis (nature de l’activité, part du travail manuel dans la valeur créée, absence de spéculation sur les matières premières, nombre de salariés, etc.) et supposent parfois des démarches déclaratives pour être reconnus.

Exonérations liées au territoire

Une autre grande famille d’exonérations est liée à l’implantation de l’établissement dans des zones bénéficiant d’un soutien particulier : zones franches urbaines, quartiers prioritaires de la politique de la ville, zones de revitalisation rurale, bassins d’emploi à redynamiser, zones d’aide à finalité régionale, bassins urbains à dynamiser, etc.

Les communes et intercommunalités peuvent accorder des exonérations totales ou partielles de cotisation foncière des entreprises (CFE), généralement pour 5 à 7 ans, parfois avec dégressivité (100%, 75%, 50%, 25%). Les plafonds de base exonérée sont actualisés selon l’évolution des prix, mais certains ont été figés à un niveau déterminé pour les années récentes.

Pour bénéficier de ces régimes, l’entreprise doit en général :

– implanter un établissement dans la zone ;

– exercer effectivement une activité imposable dans ce périmètre ;

– respecter des engagements (création d’emplois locaux, seuils de chiffre d’affaires, nature de l’activité) ;

– et déposer les formulaires adéquats (déclarations initiales ou modificatives, parfois des annexes spécifiques).

Focus : l’exonération CFE dans les pôles de compétitivité (article 1466 E)

Parmi les dispositifs territorialisés les plus emblématiques figure l’exonération de CFE prévue dans l’environnement des pôles de compétitivité. Elle est prévue par l’article 1466 E du CGI et vise les établissements impliqués dans des projets de recherche et développement labellisés dans une zone R&D de pôle de compétitivité.

Conditions de fond : localisation et R&D

L’exonération repose sur plusieurs conditions cumulatives :

L’établissement doit se situer dans une zone de R&D liée à un pôle de compétitivité, participer à un projet de R&D approuvé par l’État respectant des critères stricts (nature des travaux, impact économique, financement) et impliquant au moins une entreprise et un autre acteur (laboratoire, université, structure de transfert). L’entreprise doit rester impliquée jusqu’à la fin de la période de référence du calcul de la CFE.

Les pôles de compétitivité eux-mêmes sont sélectionnés par l’État, sur proposition des territoires, après une instruction multi-niveaux (analyse locale, expertise ministérielle, expertise indépendante). Ils rassemblent entreprises, laboratoires de recherche et établissements de formation autour d’un thème technologique ou sectoriel et d’un territoire donné.

Nature de l’exonération

L’exonération CFE dans les pôles de compétitivité présente plusieurs traits marquants :

Cette exonération est facultative pour les communes ou EPCI, mais obligatoire pour les redevables remplissant les conditions, quel que soit leur statut juridique. Elle s’applique établissement par établissement sur la totalité des bases éligibles, dure cinq ans et prend effet après certains abattements techniques. Elle inclut la cotisation minimum mais exclut les taxes annexes comme celles des CCI et chambres de métiers.

L’exonération est intégrée dans le cadre européen des aides « de minimis », ce qui signifie que le cumul de toutes les aides publiques au titre de ce régime ne peut pas dépasser 200 000 euros sur trois exercices fiscaux glissants, par entreprise.

Modalités pratiques et choix entre régimes

Pour bénéficier de l’exonération prévue à l’article 1466 E, l’entreprise doit :

L’établissement doit signaler une zone de R&D soit via le formulaire n°1447‑C‑SD (création/reprise) soit via le formulaire n°1447‑M‑SD (établissement existant), dans un délai de 30 jours après la délimitation de la zone ou l’approbation du projet.

L’exonération est maintenue en cas de changement d’exploitant, pour la durée restant à courir, à condition que le nouvel opérateur remplisse lui aussi les critères. En revanche, elle cesse définitivement lorsque l’établissement ne remplit plus les conditions d’éligibilité ; les années antérieures ne sont pas remises en cause.

Un point crucial tient à la non-cumulativité avec d’autres grands régimes d’exonération de CFE (zones franches, zones à finalité régionale, jeunes entreprises innovantes, etc.). Lorsqu’un établissement est éligible simultanément à plusieurs dispositifs, l’entreprise doit opter pour l’un d’entre eux, choix qui est irrévocable et s’apprécie établissement par établissement. Ce choix doit être exercé dans des délais stricts, notamment lorsque la zone R&D est nouvellement délimitée ou qu’un nouveau projet est approuvé.

Entre CFE et CVAE : la logique de la contribution économique territoriale

La CFE ne vit pas isolée : elle forme, avec la CVAE (cotisation sur la valeur ajoutée des entreprises), la contribution économique territoriale (CET). La CVAE est assise sur la valeur ajoutée produite et ne concerne que les entreprises au-dessus de certains seuils de chiffre d’affaires. Elle obéit à un calendrier distinct, avec des acomptes (formulaire 1329‑AC) à verser lorsque la CVAE précédente dépasse 1 500 euros, et un solde à régler à la mi-septembre.

Pour les entreprises de taille significative, l’anticipation de la CET suppose donc de combiner :

– la CFE, liée à la localisation et aux valeurs locatives ;

– la CVAE, liée au volume d’activité et à la valeur ajoutée.

Déclarations, avis d’imposition et paiement

Sur le plan administratif, la CFE suit un cycle annuel assez régulier.

Déclarations initiales et modificatives

À la création ou à la reprise d’un établissement, l’entreprise doit déposer une déclaration initiale n°1447‑C‑SD, en principe avant le 31 décembre de l’année de création. Cette déclaration sert à établir les impositions des deux années suivant la création et permet aussi de signaler d’éventuels régimes d’exonération.

En cas de changement important (déménagement, extension de locaux, cessation, nouvelle affectation des surfaces, modification notable de l’activité), une déclaration modificative n°1447‑M‑SD doit être déposée, généralement avant le deuxième jour ouvré suivant le 1er mai de l’année d’imposition.

Sauf situations particulières, vous n’avez pas à déposer de déclaration annuelle de CFE. L’administration met à jour automatiquement la base à partir des données cadastrales et des revalorisations forfaitaires du CGI.

Avis et modalités de règlement

L’avis de CFE est mis à disposition dans l’espace professionnel du site impots.gouv.fr, en général à partir de la mi‑novembre. Plus aucun envoi papier n’est réalisé pour la plupart des entreprises : il appartient au redevable de se connecter, de télécharger son avis et d’en vérifier les éléments (valeur locative, base minimale, taux, application d’éventuelles exonérations).

Le paiement est exclusivement dématérialisé. L’entreprise peut choisir :

Choisissez parmi trois options pour régler votre cotisation : télépaiement ponctuel, prélèvement à l’échéance ou mensualisation.

Effectuez un paiement unique en ligne depuis votre espace professionnel.

Débit automatique de votre compte bancaire au 15 décembre (ou le premier jour ouvré suivant).

Étalez votre paiement sur dix mensualités, de janvier à octobre.

Lorsque le montant total de CFE dépasse 3 000 euros, un acompte de 50 % du montant de l’année précédente est exigible à la mi‑juin, le solde étant dû mi‑décembre. Cet acompte n’est pas notifié par un avis spécifique : l’entreprise doit aller chercher l’information dans son espace en ligne.

Tout retard de paiement entraîne une majoration de 5 % du montant dû, assortie d’intérêts de retard mensuels. En cas de difficultés, il est toutefois possible de solliciter des délais de paiement ou, dans certaines conditions, une remise gracieuse partielle des pénalités, via une demande argumentée auprès du service des impôts des entreprises.

Artisans, micro-entrepreneurs, loueurs : cas pratiques de calcul

Pour saisir pleinement les spécificités de la CFE, il est utile d’observer quelques profils types.

L’artisan avec un petit atelier

Un artisan inscrit au répertoire des métiers, dont l’activité repose essentiellement sur son travail manuel, peut bénéficier de deux tempéraments :

– une éventuelle exonération totale s’il travaille seul ou presque, sans équipement lourd et sans spéculation sur les matières ;

– à défaut, une réduction de base selon le nombre de salariés (75 % s’il emploie au maximum un salarié, 50 % pour deux, 25 % pour trois).

La réduction s’applique sur la base totale avant application du taux pour amortir le choc fiscal lors des premières embauches. Les apprentis et personnes handicapées sont exclus du comptage, élargissant la marge de manœuvre.

Le micro-entrepreneur sans local dédié

Un micro-entrepreneur qui travaille depuis chez lui ou directement chez ses clients, sans local professionnel distinct, entre généralement dans le régime de la cotisation minimale. S’il réalise plus de 5 000 euros de chiffre d’affaires en N‑2, sa CFE sera calculée selon la base minimale correspondant à sa tranche de chiffre d’affaires, multipliée par le taux communal, puis majorée de la taxe additionnelle et des frais de gestion.

En dessous de 5 000 euros de chiffre d’affaires, l’activité est totalement exonérée de CFE, ce qui fait de ce seuil un repère clé pour les petites prestations indépendantes.

L’entreprise industrielle dans un pôle de compétitivité

Un site industriel implanté dans la zone de R&D d’un pôle de compétitivité, participant à un projet de recherche approuvé, peut cumuler plusieurs avantages :

– une base de CFE déjà réduite de 30 % sur ses immobilisations industrielles, au titre du régime général ;

– une exonération totale de CFE sur l’établissement pendant cinq ans, si la commune ou l’EPCI a voté le dispositif prévu à l’article 1466 E ;

– une possible exonération parallèle de taxe foncière, selon d’autres articles du CGI.

L’effet combiné peut être très significatif sur le coût global d’implantation, d’où l’importance du dialogue entre entreprises et collectivités dans ces écosystèmes d’innovation.

Comment anticiper et maîtriser sa CFE ?

Pour les dirigeants comme pour les indépendants, la CFE ne doit plus être une mauvaise surprise de fin d’année. Plusieurs réflexes simples permettent de la piloter :

Pour une domiciliation, renseignez-vous en amont sur le taux de CFE et la base minimale de la commune. Vérifiez chaque année la valeur locative sur l’avis de CFE, notamment après des travaux. Suivez l’évolution du chiffre d’affaires N‑2 pour savoir si vous restez sous le seuil de 5 000 €. Explorez avec votre expert-comptable ou le SIE les exonérations possibles (artisanat, agriculture, professions artistiques, zones prioritaires, pôles de compétitivité). Enfin, intégrez la CFE dans vos prévisions de trésorerie en provisionnant entre 1 % et 5 % du chiffre d’affaires selon votre profil et votre commune.

La CFE reste un impôt local technique, mais il obéit à une logique assez claire dès lors qu’on l’aborde par ses trois piliers : la valeur locative (ou la base minimale), le taux voté localement, et les nombreux régimes dérogatoires qui peuvent, dans certains contextes, en atténuer fortement le poids. Comprendre ces mécanismes est devenu indispensable pour tout porteur de projet ou dirigeant souhaitant optimiser son implantation et la fiscalité récurrente de son entreprise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.