La fiscalité des plus-values en bourse en France est devenue un véritable sujet de stratégie pour les investisseurs particuliers. Entre le Prélèvement Forfaitaire Unique (PFU), l’option pour le barème progressif, le fonctionnement du PEA, les règles d’imputation des moins-values ou encore le traitement spécifique des cryptomonnaies, une mauvaise compréhension des règles peut coûter très cher. À l’inverse, bien maîtriser ces mécanismes permet de réduire fortement la facture fiscale, parfois légalement jusqu’à zéro.

Cet article présente une synthèse structurée et concrète des règles fiscales actuelles, basée sur les données les plus récentes, notamment celles applicables aux revenus 2025–2026.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

PFU, barème progressif, PEA : les trois grands piliers

La fiscalité des plus-values boursières françaises repose sur trois piliers : la flat tax (PFU), l’option pour le barème progressif de l’impôt sur le revenu, et le Plan d’Épargne en Actions (PEA), qui fonctionne comme une enveloppe défiscalisante à condition de respecter certaines durées de détention.

Le Prélèvement Forfaitaire Unique (PFU) : la règle par défaut

Depuis 2018, les revenus du capital (dividendes, intérêts, plus-values de cession de valeurs mobilières) sont soumis par défaut au Prélèvement Forfaitaire Unique, souvent appelé « flat tax ». Pendant plusieurs années, ce taux global a été fixé à 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

Une réforme récente a toutefois modifié l’équilibre : la Loi de financement de la Sécurité sociale pour 2026 a relevé le taux de CSG sur les revenus du capital, ce qui fait passer le taux global de la flat tax à 31,4 % pour la plupart des revenus concernés. La fraction « impôt sur le revenu » demeure à 12,8 %, tandis que les prélèvements sociaux montent à 18,6 %.

Ce nouveau taux de 31,4 % s’applique désormais par défaut à la plupart des plus-values de cession de valeurs mobilières (actions, parts de fonds, certains produits dérivés, etc.), hors enveloppes type PEA, ainsi qu’à une grande partie des gains sur actifs numériques (cryptomonnaies) pour les particuliers non professionnels.

Certaines catégories échappent toutefois à cette hausse et demeurent à 30 % (assurance-vie sous certaines conditions, anciens PEL/CEL, PEP…). Mais pour un investisseur qui détient un compte-titres ordinaire, la règle de base est désormais la suivante : toute plus-value nette sur l’année est taxée au PFU de 31,4 %.

L’option pour le barème progressif : un choix global et (désormais) révocable

Le PFU n’est pas obligatoire. Chaque année, le contribuable peut renoncer à la flat tax et opter pour une imposition de ses revenus mobiliers (dividendes, intérêts) et de ses plus-values mobilières au barème progressif de l’impôt sur le revenu.

Le choix du barème progressif s’applique obligatoirement à l’ensemble des dividendes et plus-values de l’année, sans possibilité d’en soumettre certains au PFU et d’autres au barème.

Jusqu’aux revenus de 2025, cette option était irrévocable pour l’année concernée. La loi de finances pour 2026 change la donne : pour les revenus 2026 et suivants, il est désormais possible de revenir sur ce choix pendant le délai de réclamation ou à l’occasion d’un contrôle fiscal si l’on constate a posteriori que le barème progressif était défavorable. C’est un point clé : l’erreur de case cochée (ou non cochée) devient moins « fatale » pour l’investisseur.

Concrètement, pour opter pour le barème, il faut cocher la case 2OP dans la rubrique « Revenus de capitaux mobiliers » de la déclaration 2042. Cette décision entraîne plusieurs conséquences :

– Les plus-values nettes de l’année sont ajoutées aux autres revenus (salaires, pensions, revenus fonciers…) et taxées selon la grille de l’impôt sur le revenu.

– Les prélèvements sociaux restent dus au taux de 18,6 % (ou 17,2 % dans les régimes qui n’ont pas encore intégré la hausse), quelle que soit l’option.

– Des avantages spécifiques s’ouvrent : abattement de 40 % sur les dividendes, déductibilité partielle de la CSG (6,8 % déductibles l’année suivante), possibilité de déduire certains frais.

Ce choix devient particulièrement intéressant pour les contribuables dont le taux marginal d’imposition (TMI) est faible (0 % ou 11 %), notamment lorsque leurs revenus financiers (en particulier les dividendes) sont significatifs.

Le PEA : l’enveloppe reine de la fiscalité boursière

Le Plan d’Épargne en Actions occupe une place à part dans la fiscalité des plus-values en bourse en France. Bien utilisé, il permet de neutraliser l’impôt sur le revenu sur les gains, à condition de respecter une durée de détention minimale de 5 ans.

Le principe est simple :

– tant qu’aucun retrait n’est effectué, aucun impôt n’est dû sur les gains (dividendes, plus-values, distributions) générés à l’intérieur du plan ;

– les versements réalisés sur le PEA ne sont jamais imposés à la sortie : seule la plus-value globale (ou la perte) est prise en compte ;

– l’imposition n’intervient qu’au moment d’un retrait ou de la clôture, ou à l’occasion d’un événement qui y est assimilé.

La fiscalité du PEA varie fortement selon que le retrait intervient avant ou après 5 ans de détention.

Avant 5 ans : flat tax pleine et fermeture du plan

Un retrait avant le cinquième anniversaire de l’ouverture entraîne en principe la clôture du PEA et la perte de l’avantage fiscal. La plus-value globale réalisée est alors taxée selon le régime de droit commun des revenus de capitaux mobiliers et plus-values :

– impôt sur le revenu au taux forfaitaire de 12,8 % (ou barème progressif sur option) ;

– prélèvements sociaux au taux qui s’applique l’année du retrait (17,2 % ou 18,6 % selon la période).

Le taux global peut ainsi atteindre 31,4 % sur la fraction de gain comprise dans le retrait. Toutefois, le capital versé (les apports initiaux) n’est jamais taxé.

Des exceptions existent en cas de force majeure : licenciement, invalidité (catégorie 2 ou 3), mise à la retraite anticipée de l’épargnant ou de son conjoint. Dans ces situations, les gains sortis avant 5 ans peuvent être exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux.

Après 5 ans : exonération d’impôt sur le revenu

À partir de la cinquième année, le PEA change de nature. Les gains sortis (plus-values, dividendes capitalisés) deviennent exonérés d’impôt sur le revenu. Ne restent dus que les prélèvements sociaux (17,2 % puis 18,6 % selon la date du retrait), prélevés à la source par l’établissement gestionnaire au moment du rachat ou de la clôture.

Le taux d’augmentation de l’efficacité énergétique observé grâce aux nouvelles technologies en seulement deux ans

– au-delà de 5 ans, aucun impôt sur le revenu n’est dû sur les gains sortis ;

– seuls les prélèvements sociaux s’appliquent sur la part de gains contenue dans le retrait ;

– les arbitrages internes (achats/ventes d’actions ou ETF au sein du PEA) ne déclenchent aucune imposition immédiate : c’est uniquement le solde global du plan à la sortie qui est pris en compte.

En cas de décès du titulaire, la plus-value nette constatée sur le plan est exonérée d’impôt sur le revenu, mais les prélèvements sociaux restent dus.

PEA et titres non cotés : le plafond de 10 % sur les revenus

Les PEA peuvent loger des titres non cotés (actions de PME non listées, par exemple). La fiscalité des revenus issus de ces titres présente une nuance importante :

– chaque année, les revenus (dividendes, intérêts) versés par ces titres non cotés sont exonérés d’impôt sur le revenu dans la limite de 10 % de leur valeur d’acquisition détenue dans le PEA ;

– au-delà de ce seuil de 10 %, la fraction excédentaire est imposable à 12,8 % d’IR, et supporte en plus les prélèvements sociaux, même si ces revenus restent en apparence « dans le plan ».

En revanche, les plus-values de cession de ces titres non cotés à l’intérieur du PEA ne sont pas concernées par ce plafond de 10 % et suivent le régime général du plan : taxation uniquement à la sortie, et exonération d’IR après 5 ans (avec prélèvements sociaux).

Le plafond des 10 % est donc un garde-fou contre les montages visant à loger des titres non cotés fortement rémunérés dans un PEA pour y loger indéfiniment des flux quasi salariés sans fiscalité.

PFU ou barème progressif : comment choisir en pratique ?

Pour un investisseur en bourse hors PEA, le choix entre PFU et barème progressif est l’arbitrage central. Il dépend à la fois du niveau de revenus, de la nature des revenus financiers (dividendes, plus-values, intérêts), et de la structure du portefeuille (titres anciens éligibles aux abattements, PME, etc.).

Rappels sur le barème de l’impôt sur le revenu

Le barème progressif se décompose en plusieurs tranches. Pour les revenus 2025, il est revalorisé afin de limiter l’effet de l’inflation. Les principales tranches sont les suivantes :

| Tranche de revenu imposable (revenus 2025) | Taux marginal d’imposition |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 600 € à 29 579 € | 11 % |

| De 29 579 € à 84 577 € | 30 % |

| De 84 577 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Pour les revenus 2026, les bornes sont légèrement différentes mais la structure 0 % / 11 % / 30 % / 41 % / 45 % est maintenue.

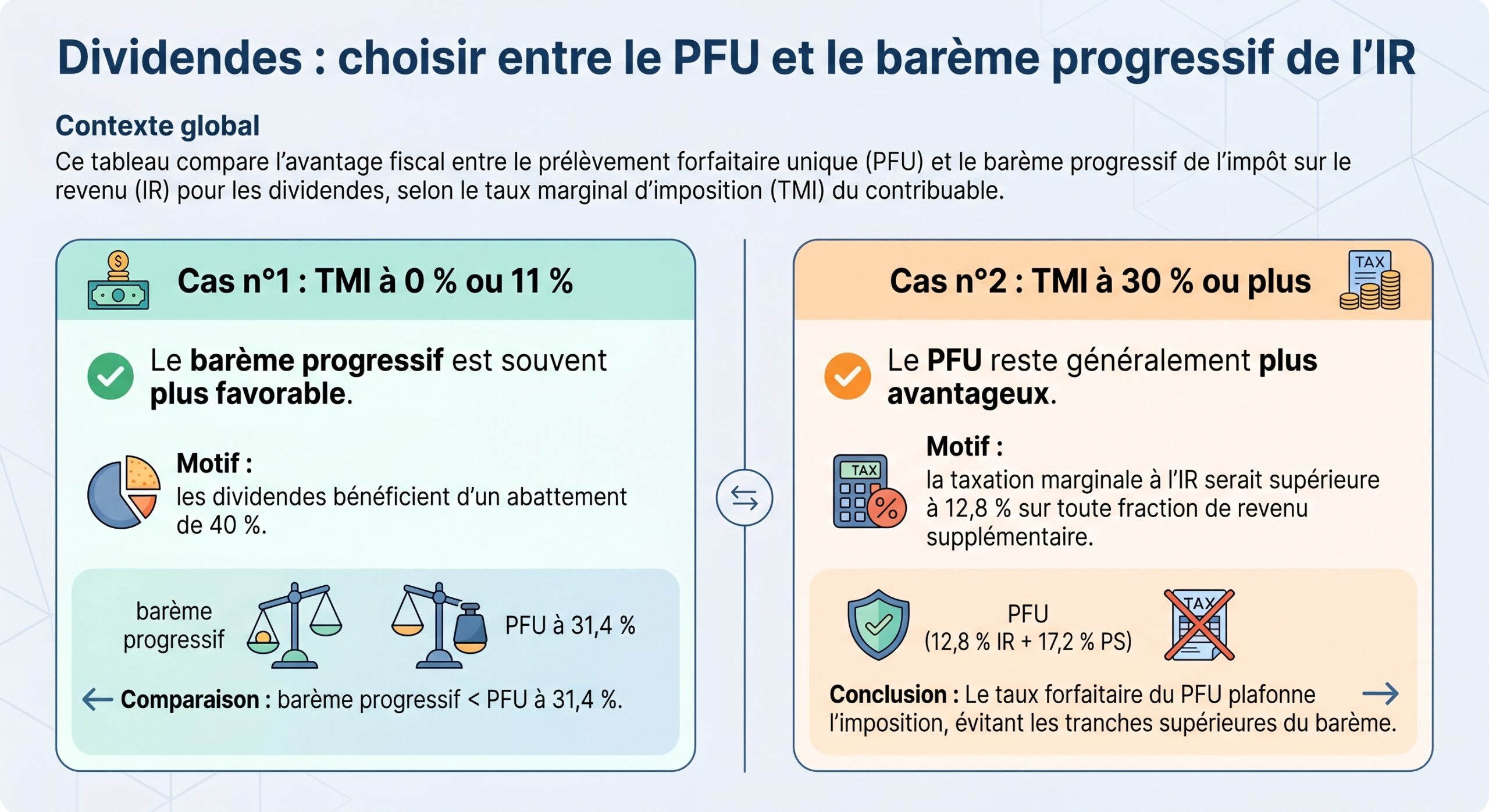

Quand le barème est-il plus intéressant que le PFU ?

On peut poser quelques repères simples :

Un exemple concret illustre ce point pour un contribuable en tranche à 11 % recevant 1 000 € de dividendes :

– au PFU à 31,4 %, la charge fiscale totale est de 314 € ;

– au barème, après :

– abattement de 40 % sur les dividendes,

– prélèvements sociaux de 18,6 %,

– déduction partielle de CSG (6,8 %),

le total impôt + prélèvements sociaux ressort à environ 288,52 €, soit près de 8 % de moins que le PFU.

Pour un contribuable dont la tranche marginale d’imposition est de 30% ou plus, le prélèvement forfaitaire unique (PFU) à 12,8% est presque toujours plus avantageux que l’option d’imposition au barème progressif de l’IR, car la taxation supplémentaire serait plus lourde.

Un choix désormais réversible pour l’avenir

Depuis la réforme applicable aux revenus de 2026, l’option pour le barème n’est plus un « piège » irrévocable : il devient possible de renoncer au choix si l’on se rend compte qu’il est défavorable, dans le délai de réclamation ou à l’occasion d’un contrôle.

Pour les années antérieures (notamment revenus 2025), l’option reste en revanche définitive pour l’année : il est donc crucial de bien simuler l’impact avant de cocher ou non la case 2OP.

Calcul des plus-values mobilières : gains, pertes et abattements

La fiscalité des plus-values boursières repose sur une mécanique en plusieurs étages : calcul de la plus-value brute, compensation avec les moins-values, application éventuelle d’abattements pour durée de détention, puis choix du régime d’imposition.

Comment se calcule une plus-value boursière ?

Pour chaque cession de titres (actions, obligations, parts de fonds, etc.), la plus-value ou la moins-value brute correspond à la différence entre :

– le prix de vente net (frais de courtage déduits) ;

– le prix d’acquisition majoré des frais d’achat.

Dans le cas d’un portefeuille complexe, avec plusieurs lignes, voire des titres acquis à des prix et dates différents, les formulaires fiscaux (et souvent le courtier via l’IFU) reconstruisent pour chaque cession un prix de revient fiscal qui tient compte des coûts et de la quote-part cédée.

Sur l’année civile, on calcule ensuite un solde net :

– si les plus-values brutes de l’année dépassent les moins-values, on obtient un gain net ;

– si les moins-values dépassent les plus-values, on obtient une perte nette reportable.

Ce solde net annuel sert de base de calcul pour la fiscalité.

Imputation des moins-values : un levier majeur

Les moins-values réalisées sur un compte-titres ordinaire constituent un actif fiscal précieux. Elles peuvent être utilisées pour effacer ou réduire l’imposition de plus-values de même nature.

Le mécanisme est double :

Les moins-values de l’année s’imputent d’abord sur les plus-values de même nature de l’année. Si le solde est négatif, le reliquat est reportable pendant 10 ans sur les plus-values futures.

Ainsi, une moins-value réalisée en 2022 reste utilisable pour compenser des plus-values jusqu’aux revenus 2032. Pour un investisseur qui alterne bonnes et mauvaises années, ce mécanisme permet de lisser la fiscalité sur la durée.

Le tableau suivant résume ce fonctionnement :

| Situation annuelle | Conséquence fiscale principale |

|---|---|

| Plus-values > moins-values | Gain net imposable (PFU ou barème au choix) |

| Moins-values > plus-values | Perte nette reportable 10 ans, utilisable pour compenser des gains |

| Utilisation des reports | Imputation d’abord des pertes de l’année, puis des plus anciennes |

Il est important de noter que ces moins-values sont spécifiques aux valeurs mobilières : elles ne peuvent pas s’imputer sur le revenu global (salaires, pensions, etc.), ni sur des gains d’une nature différente (par exemple, certaines plus-values immobilières ou gains sur actifs numériques soumis à un régime distinct).

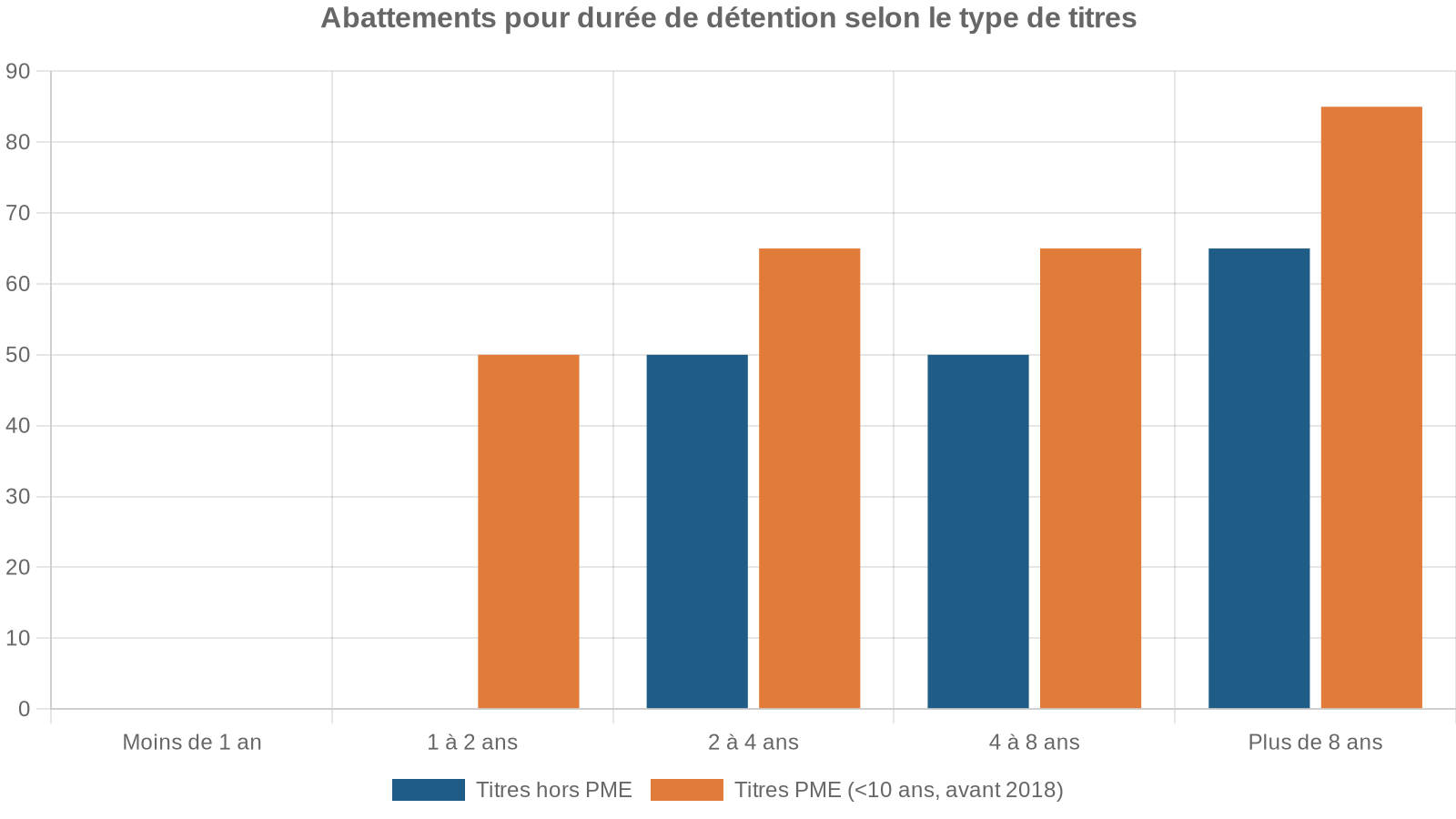

Abattement pour durée de détention : un avantage réservé aux titres anciens

Un autre levier important concerne les titres acquis avant le 1er janvier 2018, lorsque l’investisseur choisit le barème progressif.

Dans ce cas, un abattement proportionnel peut réduire la fraction de la plus-value soumise à l’impôt sur le revenu, en fonction de la durée de détention :

Ces abattements ne jouent que sur l’impôt sur le revenu : les prélèvements sociaux sont, eux, appliqués sur la plus-value totale, sans réduction. Ils ne s’appliquent que :

– si le contribuable opte pour le barème progressif ;

– pour des titres acquis ou souscrits avant le 1er janvier 2018.

Autrement dit, pour tout investissement postérieur à 2018, aucun abattement de durée n’est possible, même en optant pour le barème : la plus-value est intégralement soumise à l’IR et aux prélèvements sociaux.

Articulation moins-values / abattements

Les abattements de durée ne s’appliquent qu’après la compensation des pertes. La séquence est donc :

1. On calcule le solde plus-values – moins-values de même nature sur l’année (en intégrant, si besoin, les reports des dix dernières années). 2. Sur le solde positif restant, on applique l’abattement de durée éventuel (standard ou renforcé, selon la nature des titres et leur ancienneté). 3. La fraction ainsi réduite sert de base pour l’impôt sur le revenu (barème progressif), tandis que les prélèvements sociaux s’appliquent sur la plus-value avant abattement.

Ce point est souvent mal compris : l’abattement ne réduit pas les contributions sociales, uniquement la part soumise à l’impôt sur le revenu.

Déclaration des plus-values boursières : IFU, formulaires, cases clés

Une fois les calculs effectués, reste l’étape de la déclaration. Elle repose sur plusieurs documents clés : IFU, formulaires 2042, 2042 C, et 2074 (ou 2074-CMV) lorsque les calculs ne sont pas entièrement effectués par l’établissement financier.

L’IFU : la boussole fournie par la banque ou le courtier

Chaque année, la banque ou le courtier en ligne adresse un Imprimé Fiscal Unique (IFU), généralement avant le 1er mars. Ce document récapitule :

– les revenus de capitaux mobiliers (dividendes, intérêts) ;

– les plus-values et moins-values mobilières constatées ;

– les informations nécessaires pour remplir les principales cases (3VG, 3VH, 2DC, etc.).

Lorsque l’intégralité des gains et pertes a été calculée par l’établissement, l’investisseur peut souvent se contenter de reporter les montants indiqués dans les cases correspondantes de sa déclaration, sans remplir mécaniquement le formulaire 2074.

Les formulaires principaux

La déclaration des plus-values boursières mobilise plusieurs formulaires et annexes :

Pour déclarer correctement les gains et pertes en capital, trois formulaires sont essentiels en 2024 : le formulaire principal 2042 (déclaration des revenus), l’annexe 2042 C pour les revenus de capitaux mobiliers et gains de cession, et surtout le formulaire 2074 (ou 2074-CMV) pour le calcul détaillé des plus et moins-values, nécessaire si le courtier n’a pas tout calculé ou en cas de régimes particuliers comme les abattements renforcés.

Les cases essentielles pour les plus-values sont, en particulier :

| Case | Rôle principal |

|---|---|

| 3VG | Déclarer la plus-value nette imposable de l’année |

| 3VH | Déclarer la moins-value nette (perte nette) de l’année |

| 3VT | Certains gains imposables hors PFU, notamment issus d’un PEA avant 5 ans |

| 3SG | Montant total des abattements pour durée de détention « standard » |

| 3SL | Abattements renforcés pour titres de PME éligibles |

| 2OP | Option globale pour le barème progressif au lieu du PFU |

En pratique, un investisseur « classique » avec un ou deux comptes-titres et des IFU complets se contente la plupart du temps de reporter le « Net à imposer » des plus-values dans la case 3VG, ou la perte nette en 3VH, en vérifiant qu’il n’oublie pas d’indiquer les reports de moins-values antérieures.

Calendrier et obligations déclaratives

La déclaration en ligne est obligatoire pour les contribuables disposant d’un accès Internet dans leur résidence principale. La campagne s’ouvre traditionnellement en avril, pour se clôturer en mai ou début juin selon le département.

La date limite de télédéclaration des revenus 2026 est fixée au 23 mai 2027 à minuit.

Les non-résidents fiscaux sont soumis aux mêmes obligations déclaratives (sauf dispositions conventionnelles particulières) ; leur taux d’imposition sur les plus-values de valeurs mobilières reste de 12,8 % d’IR + 17,2 % ou 18,6 % de prélèvements sociaux selon les cas, sous réserve d’exonération de CSG-CRDS pour certains affiliés à des régimes sociaux étrangers.

Fiscalité des plus-values sur actifs numériques : une logique proche, quelques différences

Les cryptomonnaies et autres actifs numériques font désormais partie intégrante du patrimoine financier de nombreux investisseurs. Depuis 2019, les plus-values réalisées à titre occasionnel par des particuliers relèvent d’un régime spécifique, mais leur traitement fiscal reste très proche de celui des valeurs mobilières.

Taux d’imposition et nature des opérations taxables

Par défaut, les gains sur actifs numériques réalisés par un particulier non professionnel sont taxés au PFU :

– 12,8 % d’impôt sur le revenu ;

– 17,2 % ou 18,6 % de prélèvements sociaux, selon l’année d’application de la hausse de CSG.

Ce régime s’applique aux ventes à titre onéreux :

– conversion de cryptos en monnaie fiduciaire (euros, dollars…) ;

– paiement de biens ou services en crypto ;

– certains échanges avec soulte en monnaie fiduciaire.

Les échanges entre cryptomonnaies sans soulte ne sont pas imposés immédiatement : le gain latent est exonéré d’impôt jusqu’à la conversion en monnaie légale ou en bien/service.

Un seuil d’exonération existe : si le montant total des cessions imposables de l’année reste ≤ 305 €, la plus-value est exonérée, bien que la déclaration reste en principe requise.

Calcul des gains : méthode du portefeuille global

Contrairement aux titres boursiers où chaque ligne est isolée, le calcul de la plus-value en cryptos repose sur une méthode de portefeuille global. À chaque cession imposable, la formule applicable est de type :

Gain imposable = Prix de vente – (Coût total d’acquisition du portefeuille × Prix de vente / Valeur globale du portefeuille au moment de la cession)

On somme ensuite les gains et pertes de l’année (ventes imposables) pour déterminer un résultat annuel net.

Quelques nuances importantes :

Les pertes sur crypto-actifs ne sont imputables que sur la même année, sans report possible sur les années suivantes ni sur les plus-values boursières classiques. En cas d’activité professionnelle (fréquence élevée, minage, prestations), l’imposition relève des régimes BIC ou BNC.

Déclaration des plus-values sur actifs numériques

La procédure de déclaration suit plusieurs étapes :

– remplissage du formulaire 2086, qui détaille opération par opération les cessions imposables (une ligne par vente) et calcule le gain ou la perte correspondante ;

– report du résultat global annuel (gain ou perte nette) dans les cases appropriées de la déclaration 2042 C (3AN pour un gain, 3BN pour une perte) ;

– déclaration éventuelle des comptes d’actifs numériques ouverts à l’étranger via le formulaire 3916-BIS.

Les dates de dépôt s’alignent sur celles de la déclaration de revenus globale (avril–mai/juin).

Cas particuliers et stratégies fiscales

Au-delà du schéma standard PFU / barème / PEA, certaines situations particulières peuvent modifier sensiblement la fiscalité des plus-values boursières, ou offrir des opportunités d’optimisation.

Plans d’épargne d’entreprise et supports exonérés

Les plus-values réalisées dans le cadre de certains dispositifs d’épargne salariale ou d’investissement collectif peuvent être exonérées sous conditions :

– PEE (Plan d’Épargne Entreprise) ;

– PEA-PME ;

– certains fonds communs de placement (FCPR, FCPI, etc.) respectant des conditions strictes.

Là encore, l’exonération vise principalement l’impôt sur le revenu ; les prélèvements sociaux demeurent généralement dus à la sortie.

Exit tax et expatriation

Les investisseurs qui détiennent des participations significatives et transfèrent leur domicile fiscal à l’étranger peuvent être concernés par l’exit tax : un mécanisme qui taxe les plus-values latentes sur titres au moment du départ, même sans vente effective.

L’imposition des plus-values peut être différée voire s’éteindre si les titres sont conservés longtemps (anciennement 15 ans) ou en cas de retour en France ou perte de qualité d’actionnaire. Des débats législatifs ont cherché à assouplir ou durcir ce mécanisme, dont l’objectif est d’empêcher les départs uniquement motivés par la réalisation de plus-values à l’étranger.

IFI, patrimoines élevés et arbitrages d’actifs

Même si l’Impôt sur la fortune immobilière (IFI) ne vise que l’immobilier (et non les valeurs mobilières), il influence parfois la stratégie des investisseurs fortunés, qui peuvent arbitrer entre actifs immobiliers et financiers.

Des réformes envisagent une contribution sur les hauts patrimoines incluant les cryptomonnaies dans l’assiette, mais excluant certains investissements locatifs. Cela pourrait modifier la frontière entre fiscalité du capital financier et fiscalité patrimoniale pour les investisseurs boursiers.

Synthèse : bâtir une stratégie fiscale cohérente pour ses plus-values boursières

La fiscalité des plus-values en bourse en France ne se résume plus à un simple taux de 30 % sorti du chapeau. Elle résulte d’un enchevêtrement de règles :

L’imposition des revenus de capitaux mobiliers et plus-values dépend du choix entre le PFU (30 % ou 31,4 % selon le produit) et le barème progressif (avantages : abattement de 40 % sur dividendes, CSG déductible partiellement, abattements pour durée de détention avant 2018, mais risque d’augmentation du taux moyen). Le PEA permet, après 5 ans, une exonération d’impôt sur le revenu des gains (hors prélèvements sociaux) et des arbitrages non taxés. Les moins-values boursières sont imputables sur 10 ans. Pour les actifs numériques, le calcul est par portefeuille global sans report des pertes dans le temps.

Pour un investisseur particulier, l’enjeu est de combiner ces outils :

Utilisez au maximum le PEA pour les titres européens et les stratégies de long terme. Gérez activement les moins-values pour constituer un stock fiscal neutralisant les futurs gains. Arbitrez chaque année entre PFU et barème selon votre TMI, la nature des revenus financiers et l’éligibilité aux abattements de durée. Respectez scrupuleusement les obligations déclaratives (IFU, 2042, 2042 C, 2074, 2086, 3916-BIS) pour éviter redressements et pénalités.

Dans ce cadre, la fiscalité cesse d’être une simple contrainte pour devenir un paramètre à part entière de la stratégie d’investissement. Bien maîtriser la Fiscalite des plus-values en bourse en France permet non seulement de préserver le rendement net de son portefeuille, mais aussi de prendre des décisions d’investissement plus rationnelles, en intégrant dès le départ l’impact de l’impôt sur les scénarios de long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.