En France, l’héritage ne se joue pas seulement au moment du décès ni seulement dans le bureau du notaire. Une grande partie du scénario se décide bien avant, au moment du choix du régime matrimonial et de la rédaction – ou non – d’un contrat de mariage. Selon que l’on se marie sans contrat, sous séparation de biens, participation aux acquêts ou communauté universelle avec clause d’attribution intégrale, la physionomie de la succession, les droits du conjoint survivant, la place des enfants et même la facture fiscale changent du tout au tout.

Avec l’augmentation des patrimoines immobiliers, des familles recomposées et des unions hors mariage, ignorer l’impact du régime matrimonial peut provoquer des conflits entre conjoint et enfants ou entraîner une lourde facture fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le rôle clé du régime matrimonial dans la succession

Avant de parler de succession, il faut rappeler une règle structurante du droit français : au décès de l’un des époux, on commence par liquider le régime matrimonial, puis seulement on ouvre la succession. Autrement dit, on sépare d’abord ce qui appartient au conjoint survivant au titre du mariage, et ce qui relève réellement de l’héritage du défunt.

Sous un régime communautaire, le survivant récupère automatiquement sa moitié des biens communs, qui n’entre pas dans la succession. Seuls la part du défunt (sa moitié de communauté et ses biens propres) est soumise aux règles successorales, à la réserve héréditaire et aux droits des autres héritiers.

Le régime matrimonial est donc le premier outil de protection – ou non – du conjoint survivant. Il peut renforcer sa position, l’isoler des dettes ou au contraire l’exposer, favoriser les enfants, ou encore reporter massivement l’héritage sur la tête des descendants au second décès.

Mariage avec ou sans contrat : un point de départ très différent

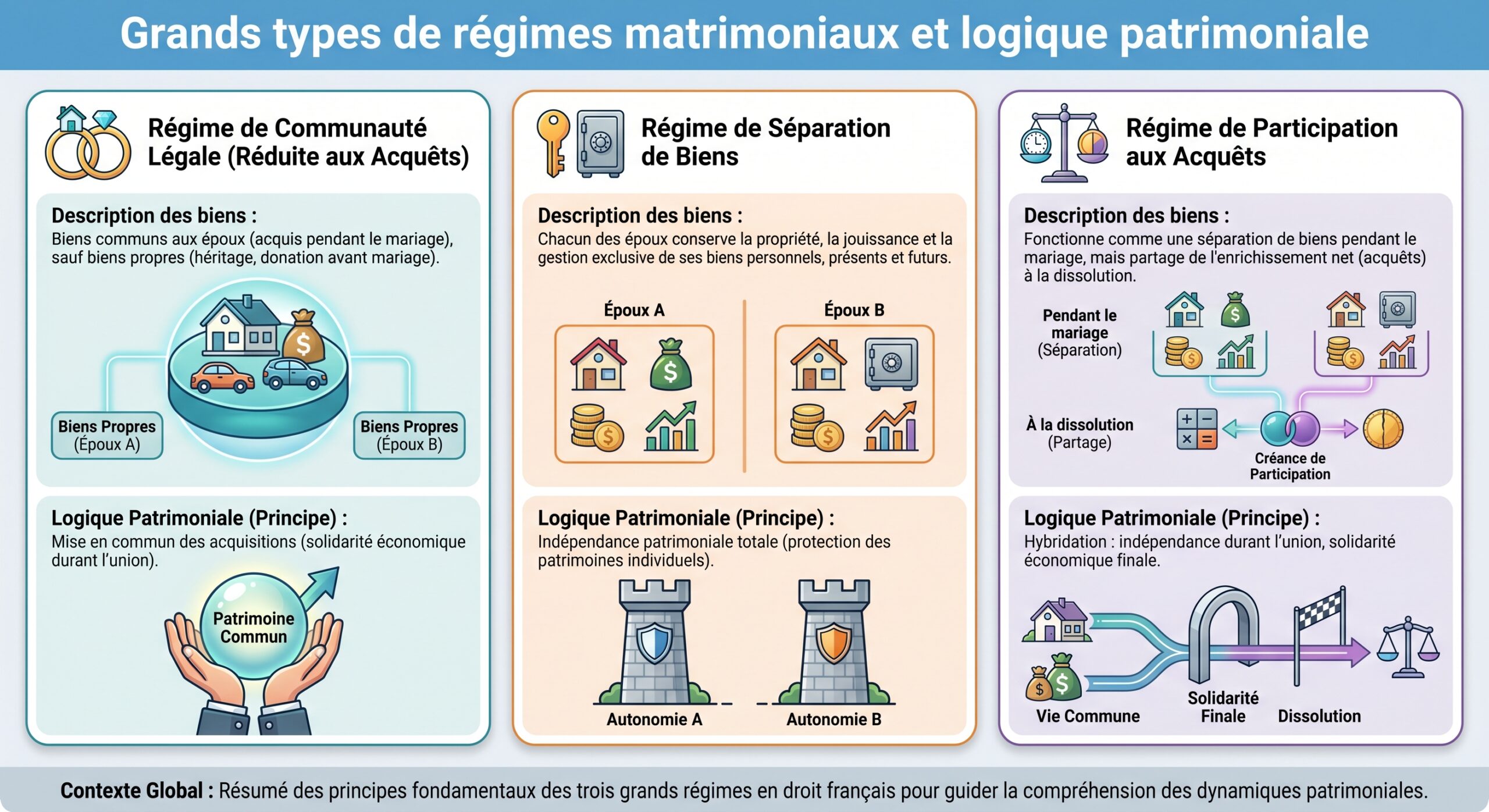

Sans contrat de mariage, les époux sont automatiquement soumis à la communauté de biens réduite aux acquêts. Avec contrat, ils peuvent opter pour la séparation de biens, la participation aux acquêts ou la communauté universelle, souvent assortie de clauses sophistiquées (préciput, attribution intégrale, clauses alternatives…).

| Régime matrimonial | Logique d’ensemble | Patrimoine commun ? | Effet majeur au décès |

|---|---|---|---|

| Communauté réduite aux acquêts | Mise en commun des biens acquis pendant le mariage | Oui (acquêts) | Partage 50/50 de la communauté avant succession |

| Séparation de biens | Chacun reste propriétaire de ses biens | Non (sauf indivision) | Succession limitée aux biens propres du défunt |

| Participation aux acquêts | Séparation pendant le mariage, partage des gains à la fin | Non pendant le mariage | Créance de participation à calculer au décès |

| Communauté universelle | Mise en commun de (presque) tous les biens | Oui (quasi tout) | Masse unique commune, souvent + clause d’attribution |

Dans tous les cas, les droits « légaux » du conjoint survivant dans la succession (usufruit de la totalité ou ¼ en pleine propriété en présence d’enfants communs, etc.) ne jouent que sur la masse successorale, pas sur ce qui lui revient déjà par effet du régime matrimonial.

Les droits légaux du conjoint survivant : un socle commun

Quel que soit le régime matrimonial choisi, le conjoint marié – et uniquement lui – est aujourd’hui un héritier à part entière. Il bénéficie d’une protection renforcée depuis les réformes de 2001, 2006 et de la loi TEPA de 2007.

Plusieurs paramètres viennent pourtant moduler ses droits concrets : présence ou non d’enfants, caractère commun ou non des enfants, existence des parents du défunt, présence d’un contrat de mariage ou d’une donation entre époux.

En présence d’enfants : un choix ou une contrainte

Lorsque le défunt laisse des enfants, deux situations doivent être distinguées.

Si tous les enfants sont communs aux deux époux, le conjoint survivant dispose d’une option prévue par le Code civil. Il peut choisir :

– soit l’usufruit de la totalité des biens existants,

– soit le quart de la succession en pleine propriété.

Le conjoint survivant peut opter pour l’usufruit de tous les biens (usage sans libre disposition jusqu’à son décès) ou pour la pleine propriété d’un quart du patrimoine en indivision avec les enfants, option pouvant engendrer une gestion complexe.

Lorsque au moins un enfant n’est pas commun aux deux époux (famille recomposée), le mécanisme se durcit : le conjoint survivant perd la possibilité de choisir l’usufruit de la totalité. La loi le cantonne à un quart de la succession en pleine propriété, l’objectif étant de protéger les enfants d’une première union contre un report excessif de l’héritage sur le conjoint.

En l’absence d’enfants : le conjoint devient héritier réservataire

Quand il n’existe aucun descendant, le conjoint survivant bénéficie d’une réserve héréditaire d’un quart de la succession : il est alors un héritier réservataire de premier rang. Le défunt ne peut donc pas disposer librement de la totalité de ses biens au profit de tiers, même par testament.

| Configuration familiale (sans enfants) | Part du conjoint survivant | Part des parents du défunt |

|---|---|---|

| Deux parents vivants | 1/2 de la succession | 1/4 pour le père, 1/4 pour la mère |

| Un seul parent vivant | 3/4 de la succession | 1/4 pour le parent survivant |

| Aucun parent vivant | 100 % de la succession | Sauf droit de retour sur certains biens reçus |

Une exception subsiste via le droit de retour des frères et sœurs sur les biens familiaux reçus par donation ou succession, mais elle reste circonscrite.

Un avantage fiscal massif : l’exonération de droits de succession

Sur le plan fiscal, la situation du conjoint marié (et, sous condition de testament, du partenaire de PACS) est aujourd’hui très privilégiée. Depuis la loi TEPA et l’article 796-0 bis du Code général des impôts, le conjoint survivant est totalement exonéré de droits de succession, quel que soit le montant reçu.

Il n’y a ni plafond, ni condition de durée de mariage ou de PACS. Une succession de 100 000 euros ou de 2 millions d’euros aboutit au même résultat : zéro euro de droits de succession pour le conjoint, même si l’essentiel de ses droits provient d’un contrat de mariage ou d’une donation entre époux.

Cette exonération ne supprime toutefois ni les honoraires de notaire, ni les éventuels droits de partage en cas d’indivision, ni bien sûr les dettes du défunt.

Communauté réduite aux acquêts : le régime par défaut… et ses effets

Dans la communauté réduite aux acquêts, régime légal sans contrat, le patrimoine du couple se divise en trois masses : les biens propres de chaque époux et la communauté (les acquêts, c’est-à-dire les biens acquis pendant le mariage par les revenus des époux).

Au décès, la mécanique est la suivante : le conjoint survivant conserve ses biens propres et sa moitié de la communauté. La succession ne porte donc que sur les biens propres du défunt et sur l’autre moitié de la communauté. Sur cette masse seulement vont s’appliquer les règles de réserve des enfants et les droits du conjoint.

Concrètement, cela signifie que, même sans disposition particulière, un conjoint marié sans contrat récupère d’office au moins la moitié des biens communs, avant même d’être héritier. Le reste se partage ensuite entre lui et les enfants selon le schéma décrit plus haut (¼ en pleine propriété ou usufruit total si tous les enfants sont communs, ou ¼ en pleine propriété si un enfant est issu d’une autre union).

La communauté réduite aux acquêts offre donc une première protection du conjoint, mais elle ne traite ni les problèmes d’indivision avec les enfants, ni les difficultés spécifiques des familles recomposées. C’est là que le contrat de mariage et les clauses qu’il contient deviennent décisifs.

Séparation de biens : protection patrimoniale, vulnérabilité successorale

À l’opposé des régimes communautaires, la séparation de biens organise une étanchéité très nette entre les patrimoines. Chaque époux reste propriétaire de ses biens, qu’ils soient acquis avant ou pendant le mariage, reçus par donation ou succession. Seuls les biens achetés en commun figurent en indivision et sont réputés appartenir à chacun en proportion de sa contribution.

À un décès, la succession inclut uniquement les biens propres du défunt et sa part des biens indivis. Le conjoint survivant ne récupère rien automatiquement via le régime matrimonial, sauf s’il peut faire valoir des créances entre époux (ex. financement d’un bien au nom de l’autre).

D’un point de vue purement successoral, la séparation de biens n’accorde au conjoint aucune avance : ses droits seront strictement ceux que lui reconnaît le Code civil (¼ en pleine propriété, ou usufruit total en présence d’enfants communs, etc.), éventuellement augmentés par une donation entre époux ou un testament. S’il a peu de biens personnels et que l’essentiel du patrimoine est au nom du défunt, il peut se retrouver avec une protection concrète limitée, tout en étant juridiquement « bien protégé » sur le papier.

Sous le régime de la séparation de biens, il est fréquent d’ajouter des compléments contractuels ou successoraux pour protéger le conjoint survivant. Cela peut inclure une donation au dernier vivant, une clause de rachat de certains biens, la création d’une société d’acquêts limitée à la résidence principale avec une clause de préciput, ou encore un changement vers un régime plus communautaire si la situation familiale évolue.

Communauté universelle et clause d’attribution intégrale : la protection maximale du conjoint

À l’autre extrême, la communauté universelle, surtout lorsqu’elle est accompagnée d’une clause d’attribution intégrale au conjoint survivant, pousse la logique de protection du conjoint à son paroxysme.

Comment fonctionne la communauté universelle

Dans ce régime conventionnel, posé par un contrat de mariage ou un changement de régime, quasiment tous les biens des époux – présents et futurs, meubles et immeubles – sont versés dans une masse commune unique. Peu importe qu’ils aient été acquis avant ou pendant le mariage, par travail, donation ou succession : ils deviennent communs, sauf exclusion expresse (par exemple via une clause ou une stipulation du donateur).

En pratique, le couple ne connaît plus de biens propres, à l’exception de quelques biens « propres par nature » (vêtements, indemnisation de dommages corporels, etc.). Au décès de l’un, la communauté est d’abord liquidée ; mais si une clause d’attribution intégrale est prévue, cette liquidation prend une tournure très particulière.

La clause d’attribution intégrale : un basculement silencieux

Insérée dans un contrat de mariage en communauté universelle, la clause d’attribution intégrale prévoit que, au décès du premier époux, l’intégralité de la communauté est attribuée au survivant, soit en pleine propriété, soit en usufruit selon ce que les époux ont prévu.

Les effets sont spectaculaires :

En cas de décès du premier conjoint, le survivant devient propriétaire de 100 % des biens communs sans ouverture de succession civile sur ces biens. La masse commune échappe à l’indivision avec les enfants et aucun droit de succession n’est dû, car il s’agit d’un avantage matrimonial non imposable.

L’héritage n’est alors véritablement ouvert qu’au décès du second époux, sur le patrimoine qu’il détient alors, souvent l’ensemble des biens accumulés par le couple sur la durée de leur vie commune.

Un avantage matrimonial, pas une donation

La Cour de cassation a clairement rappelé que la clause d’attribution intégrale relève d’un avantage matrimonial : elle est donc, juridiquement, extérieure à la succession. Elle échappe aux règles classiques de réduction pour atteinte à la réserve héréditaire, sauf en présence d’enfants non communs, qui disposent d’une arme spécifique : l’action en retranchement.

Pour les enfants communs, la conséquence est double : ils n’ont rien au premier décès et devront attendre la disparition du second parent. Ils ne peuvent pas, à ce stade, contester l’attribution intégrale au conjoint survivant. En revanche, au second décès, ils pourront exercer l’action en réduction si, malgré tous ces mécanismes, leur réserve héréditaire n’est pas respectée.

Un outil redoutablement protecteur… mais qui pénalise fiscalement les enfants

Sur le plan fiscal, la clause d’attribution intégrale est très favorable au conjoint, puisqu’il récupère tout, sans aucun droit de succession. Mais l’avantage se retourne en partie contre les enfants.

L’abattement sur la part d’héritage dont bénéficie chaque enfant par parent décédé, renouvelable tous les 15 ans.

Avec l’attribution intégrale en pleine propriété, ils ne reçoivent rien au premier décès : l’abattement de 100 000 euros par enfant et par parent n’est alors pas utilisé. Tout est reporté sur le second décès, où ils vont recevoir la totalité du patrimoine du couple – souvent plus élevé, car il aura continué à se développer – en une seule fois. Résultat : une part beaucoup plus importante de l’héritage se trouve taxée aux tranches supérieures du barème des droits de succession.

On se retrouve donc avec une configuration très protectrice pour le conjoint, mais fiscalement défavorable pour les enfants, qui paieront, au final, des droits sur un patrimoine cumulé plus volumineux, sans avoir profité du « double passage » successoral.

Familles recomposées : le terrain miné de l’action en retranchement

Dans le cas d’une famille recomposée, l’ajout d’une clause d’attribution intégrale en communauté universelle devient franchement risqué. Le Code civil donne aux enfants non issus du mariage (enfants d’un premier lit, par exemple) un droit spécifique : l’action en retranchement.

Les enfants peuvent demander la réduction de l’avantage matrimonial accordé au conjoint survivant s’il dépasse la quotité disponible spéciale entre époux, soit la part de patrimoine autorisée par la loi en présence d’enfants.

Concrètement, la clause d’attribution intégrale peut être « rognée » à hauteur de l’excès qui porterait atteinte à la réserve des enfants non communs. Seule la fraction réductible de l’avantage matrimonial est alors intégrée dans la succession et soumise aux droits de mutation par décès. Reste que, sur le plan humain, l’usage de cette action traduit une tension forte entre beau-parent et beaux-enfants, souvent alimentée par une mauvaise anticipation.

Les praticiens déconseillent donc en général la combinaison « famille recomposée + communauté universelle + attribution intégrale en pleine propriété ». D’autres solutions – donation entre époux, clauses de préciput ciblées, assurance-vie – permettent de protéger le conjoint sans heurter aussi frontalement les droits des enfants d’une première union.

Une protection parfois inadaptée au conjoint lui-même

Un autre écueil, moins souvent évoqué, tient à l’âge et à la situation du conjoint. Attribuer la totalité des biens en pleine propriété à un conjoint âgé de plus de 85 ou 90 ans peut se révéler peu pertinent : la personne doit alors gérer seule un patrimoine parfois complexe (immobilier locatif, portefeuille titres), alors qu’une répartition plus précoce avec les enfants aurait permis d’alléger la charge de gestion et d’anticiper les transmissions.

De la même façon, si le conjoint survivant se remarie sous un régime communautaire, il emporte avec lui dans la nouvelle communauté des biens qui, dans l’esprit du premier couple, étaient destinés aux enfants. Ceux-ci risquent alors d’être en partie « dilués » au profit d’un second conjoint et potentiellement de nouveaux héritiers.

Clauses de préciput, avantages matrimoniaux et autres raffinements

Entre la stricte séparation de biens et la communauté universelle avec attribution intégrale, le droit français offre une palette de clauses permettant d’aménager finement la protection du conjoint et la répartition future de l’héritage.

La clause de préciput, incluse dans le contrat de communauté (légale ou universelle), permet au conjoint survivant de prélever un ou plusieurs biens communs (souvent la résidence principale) sans contrepartie financière, avant le partage successoral. Ces biens sont exclus de la masse à partager entre héritiers et sont exonérés de droits de succession entre époux.

Là encore, le mécanisme repose sur un avantage matrimonial et non sur une donation. Il se situe « en amont » de la succession et ne tombe, en principe, pas sous le coup des règles de réduction, sauf, encore une fois, en présence d’enfants non communs qui pourraient contester un préciput manifestement excessif au regard de leur réserve à l’aide de l’action en retranchement.

Un couple d’entrepreneurs opte pour une séparation de biens sur le plan professionnel, mais ajoute une société d’acquêts limitée au logement familial, avec un préciput au profit du survivant : le patrimoine d’entreprise reste protégé des créanciers, tandis que le conjoint conserve le domicile sans contestation.

Donation entre époux et libéralités : le contrat de mariage ne fait pas tout

Le régime matrimonial ne suffit pas, à lui seul, à organiser de manière optimale la succession. Le législateur a prévu un instrument spécifique pour renforcer encore les droits du conjoint : la donation entre époux, plus connue sous le nom de donation au dernier vivant.

Cet acte, obligatoirement notarié, permet d’augmenter la part que le conjoint pourra recueillir au décès, dans les limites de la réserve des enfants. Conjuguée à un régime matrimonial adapté, elle offre une latitude appréciable pour calibrer la place du survivant.

En présence d’enfants, le conjoint survivant dispose de trois options principales suite à une donation.

Le conjoint conserve l’usufruit de la totalité des biens, c’est-à-dire le droit d’en jouir et d’en percevoir les revenus, tandis que les enfants ont la nue-propriété.

Le conjoint peut opter pour la pleine propriété d’une part des biens, par exemple un quart, conformément aux droits légaux, laissant le reste aux enfants en nue-propriété.

Cette option offre un usufruit viager sur une partie des biens, avec la possibilité d’ajouter un droit d’habitation temporaire ou d’autres avantages selon la donation.

– l’usufruit de l’intégralité de la succession ;

– le quart en pleine propriété et les trois quarts en usufruit ;

– la pleine propriété de la quotité disponible (la part du patrimoine non réservée aux enfants), soit la moitié de la succession si le défunt laisse un enfant, un tiers s’il laisse deux enfants, un quart s’il en laisse trois ou plus.

Cette donation est particulièrement intéressante en régime de séparation de biens, car le conjoint ne dispose pas de coussin communautaire. Elle permet aussi, en présence de parents du défunt, de les écarter de l’héritage au profit du conjoint, les ascendants n’ayant plus de réserve héréditaire comme les enfants.

Du point de vue fiscal, la donation au dernier vivant est totalement neutre en matière de droits de succession, puisque le conjoint en est exonéré. En revanche, si des donations de son vivant sont consenties au conjoint, elles restent soumises au barème des droits de donation, après un abattement spécifique renouvelable tous les 15 ans.

Familles recomposées : quand le contrat de mariage arbitre entre conjoint et enfants

Les familles recomposées présentent une difficulté particulière : comment concilier la protection du conjoint survivant avec les droits des enfants d’un premier lit, souvent très attachés à un patrimoine « de famille » (maison héritée des grands-parents, entreprise familiale, etc.) ?

Le régime matrimonial et le contrat de mariage deviennent alors un véritable instrument d’arbitrage. Une communauté universelle avec attribution intégrale, on l’a vu, expose à des conflits et ouvre la voie à l’action en retranchement. À l’inverse, une séparation de biens pure peut laisser le conjoint survivant dans une situation de dépendance vis-à-vis des enfants du défunt, notamment pour le logement.

Solutions hybrides pour équilibrer les droits : séparation de biens avec société d’acquêts limitée à la résidence principale, clause de préciput sur ce bien, donation entre époux dosée, assurance-vie au profit du conjoint pour lui apporter des liquidités sans affecter les biens destinés aux enfants. L’objectif est de garantir au conjoint revenus, logement et flexibilité, tout en préservant la réserve légale des enfants d’une union précédente.

Le contrat de mariage, loin d’être un simple outil de divorce, devient alors un levier central de paix successorale : en fixant clairement les règles du jeu à l’avance, il évite que les tensions ne s’expriment brutalement au moment du deuil, devant le notaire ou devant les tribunaux.

Impact fiscal global : conjoint exonéré, enfants en première ligne

Un fil rouge traverse tous ces dispositifs : quel que soit le régime matrimonial ou le contenu du contrat de mariage, le conjoint survivant ne paie plus de droits de succession. L’optimisation matrimoniale et successorale vise donc surtout à arbitrer indirectement sur la fiscalité future des enfants.

Les paramètres principaux sont les suivants :

Pour alléger les droits de succession, il est avantageux de fractionner l’héritage dans le temps plutôt que de le concentrer. Chaque enfant bénéficie d’un abattement de 100 000 euros par parent, renouvelable tous les 15 ans. Au-delà, un barème progressif s’applique, pouvant atteindre 45 % pour les tranches les plus élevées. En répartissant les transmissions via des donations anticipées ou les successions de chaque parent, on multiplie les abattements et on lisse la fiscalité. À l’inverse, les mécanismes comme l’attribution intégrale au conjoint ou l’usufruit maximal concentrent l’héritage sur un seul décès, ce qui alourdit les droits pour les enfants.

Sur ce terrain, le contrat de mariage est un instrument à double tranchant. Il peut soit privilégier la simplicité et la protection maximale du conjoint, quitte à renchérir l’addition fiscale pour les descendants ; soit organiser un partage plus progressif des biens entre générations, en profitant des règles de la réserve et de la quotité disponible.

Vers une évolution des règles : la réserve du conjoint en débat

L’une des réflexions en cours dans le monde juridique concerne la réserve héréditaire du conjoint en l’absence d’enfants. Certains praticiens considèrent que cette réserve de ¼ de la succession, garantie au conjoint même lorsqu’il a choisi un régime comme la séparation de biens précisément pour éviter toute mise en commun patrimoniale, porte atteinte à la liberté contractuelle des époux.

Des pistes de réforme visent à supprimer la réserve spécifique pour permettre aux couples d’organiser librement la protection du conjoint via le contrat de mariage et les dispositions testamentaires, renforçant ainsi le rôle du contrat de mariage comme outil de stratégie patrimoniale en l’absence de descendants.

Le contrat de mariage comme outil de stratégie patrimoniale globale

Au terme de ce panorama, une évidence se dégage : le « régime matrimonial et succession : comment le contrat de mariage impacte l’heritage » n’est pas une formule théorique, mais une réalité concrète.

Le contrat de mariage :

– fixe la composition des masses de biens (communs ou propres) sur lesquelles jouera la succession ;

– peut intégrer des avantages matrimoniaux puissants (clause de préciput, attribution intégrale totale ou partielle, clauses optionnelles) qui modifient profondément la répartition future du patrimoine ;

– conditionne l’ampleur de l’indivision entre conjoint et enfants, donc le risque de conflits ;

– déplace la charge fiscale dans le temps et entre générations, en exploitant – ou non – les abattements et la progressivité des droits.

Le contrat de mariage ne remplace pas les autres outils successoraux, mais il structure et harmonise l’ensemble. Dans un contexte de diversité familiale et de patrimoines fragiles, il est déterminant pour éviter blocages, surtaxation et conflits lors d’une succession.

Pour les couples mariés ou futurs époux, se pencher en amont sur leur régime matrimonial et sur un éventuel contrat n’a donc rien d’un luxe réservé aux très gros patrimoines. C’est un investissement de lucidité qui, bien souvent, évite à leurs proches de payer, plus tard, le prix d’une apparente simplicité choisie au moment du mariage.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.