S’implanter en Irlande est devenu un réflexe pour de nombreuses entreprises européennes et internationales. Derrière cette attractivité se trouve un cocktail très particulier : un taux d’impôt sur les sociétés parmi les plus bas de l’OCDE, des régimes ultra-compétitifs pour la recherche et le développement (R&D) et la propriété intellectuelle, une fiscalité favorable aux holdings, le tout adossé à un vaste réseau de conventions de non‑double imposition.

Pour créer une société en Irlande, il ne suffit pas de connaître le taux d’IS de 12,5 %. Il faut maîtriser les catégories de revenus, les conditions des régimes de faveur, les crédits d’impôt R&D, le Knowledge Development Box (KDB) et le régime des holdings.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Panorama du système fiscal irlandais pour les sociétés

Lorsque l’on crée une société en Irlande, la première question est simple : à quelle catégorie d’impôt et de taux sera-t-on soumis ? Le cadre est très lisible sur le papier, mais comporte de nombreuses subtilités utiles pour l’optimisation.

1.1. Les grands taux d’imposition sur les bénéfices

L’Irlande applique plusieurs taux d’impôt sur les sociétés (Corporation Tax, CT) selon la nature des revenus :

– 12,5 % sur les bénéfices “trading”, c’est-à-dire provenant d’une activité active exercée en Irlande (vente de biens, prestations de services, activités opérationnelles).

– 25 % sur les revenus “non‑trading” (ou passifs) : intérêts, loyers, certaines redevances, dividendes de certaines sociétés étrangères, revenus de mines, d’activités pétrolières, etc.

– Un taux effectif réduit de 10 % sur certains profits issus d’actifs de propriété intellectuelle via le régime du Knowledge Development Box (KDB), sous conditions.

– 33 % sur les plus‑values imposables en matière de Capital Gains Tax (CGT), avec de nombreuses exemptions pour les sociétés et les holdings.

Dans la pratique, une société irlandaise typique qui exerce une activité commerciale depuis l’Irlande vise avant tout l’application du taux de 12,5 % sur la majeure partie de ses profits, en veillant à bien distinguer ce qui relève du trading de ce qui est considéré comme passif.

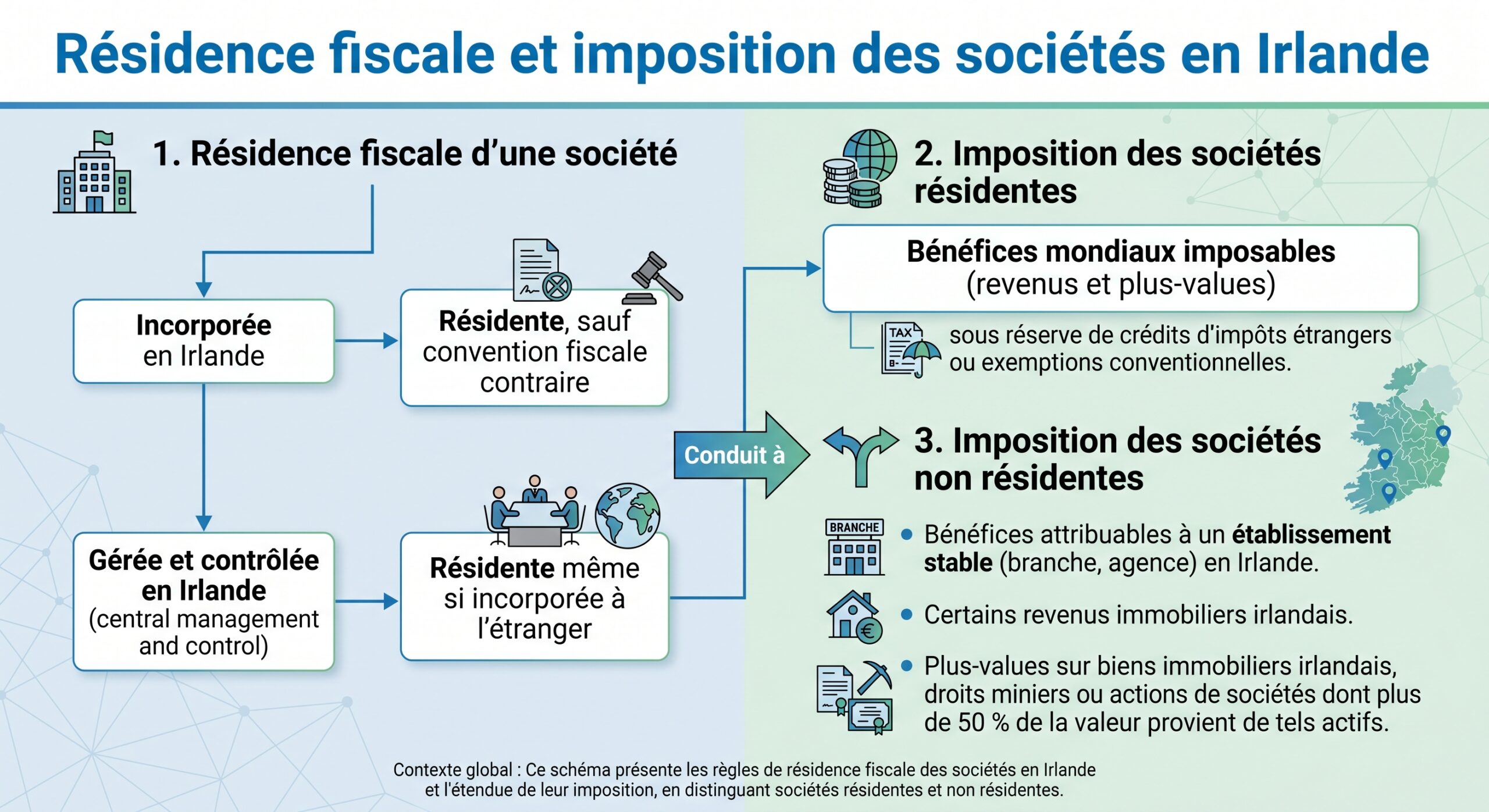

1.2. Résidence fiscale d’une société : une condition clé

Avant même de profiter de ce régime, encore faut-il que la société soit résidente fiscale d’Irlande, ou au contraire que l’on maîtrise les conséquences d’une résidence étrangère.

Les règles principales sont les suivantes :

La notion de résidence est donc stratégique pour structurer un groupe et tirer parti des règles irlandaises, notamment en matière de holding.

1.3. Trading vs non‑trading : une distinction à ne pas sous‑estimer

La différence entre revenus “trading” (12,5 %) et “non‑trading” (25 %) est déterminante pour le coût fiscal de votre implantation. Quelques points clés :

– Relèvent du 25 % :

– Certains dividendes de filiales étrangères (sauf régime particulier),

– La plupart des revenus d’investissement purement financiers,

– Les revenus tirés d’activités non exercées depuis l’Irlande (business exercé intégralement à l’étranger),

– Les profits de land dealing, activités minières ou pétrolières.

– Relèvent du 12,5 % :

– Les bénéfices issus d’un commerce ou d’une prestation de service réellement exercés en Irlande,

– Certains dividendes étrangers provenant de filiales “trading” dans l’UE ou en pays à convention fiscale, sous conditions de taxation minimale à l’étranger.

Bien qualifier son activité et la substance économique en Irlande est indispensable pour défendre l’application du taux réduit.

Le tableau ci‑dessous résume la structure de base de l’impôt sur les sociétés :

| Type de revenu | Taux standard en Irlande |

|---|---|

| Bénéfices “trading” (activité opérationnelle) | 12,5 % |

| Revenus passifs / non‑trading | 25 % |

| Profits KDB (PI qualifiée) | ≈ 10 % effectif |

| Plus‑values imposables (CGT) | 33 % |

2. Créer une société en Irlande : conditions légales et formelles

Le cadre de création d’une société en Irlande est relativement simple, mais obéit à un certain nombre d’exigences, notamment en matière de direction, de secrétariat et de siège.

La forme la plus courante pour un entrepreneur ou une PME reste la Private Company Limited by Shares (LTD). Ses caractéristiques principales :

– Pas de capital social minimum légalement imposé (on voit souvent des capitalisations de 100 à 1 000 € pour démarrer).

– Un seul associé possible (jusqu’à 149).

– Un seul directeur minimum, à condition de respecter la règle du directeur résident EEE (voir plus bas).

– Responsabilité limitée au montant des apports.

D’autres structures existent, plus adaptées à des projets spécifiques :

– Designated Activity Company (DAC), utile lorsque l’objet social doit être encadré précisément.

– Public Limited Company (PLC), necessary in case of listing on the stock exchange or to raise capital from the public:

– Capital minimum de 25 000 €, dont au moins 25 % libéré (6 250 €) avant le début de l’activité.

– Au moins deux administrateurs, deux actionnaires.

– Branch / External company pour une succursale de société étrangère.

À la différence de nombreux pays, l’Irlande ne fixe pas de capital minimum pour une LTD, ce qui allège le démarrage. Le choix de la structure dépendra toutefois de la stratégie de financement, de la gouvernance et du niveau de crédibilité recherché vis‑à‑vis des partenaires.

Plusieurs obligations sont incontournables :

Une société doit avoir au moins un directeur (LTD) ou deux (DAC, PLC). Les directeurs sont des personnes physiques, majeures (18 ans+), sans interdiction de gestion.

– Résidence d’un directeur :

– Au moins un directeur doit être résident d’un État de l’Espace économique européen (EEE).

– Si aucun directeur n’est résident de l’EEE, la société doit soit :

– Obtenir un certificat de lien économique réel et continu avec l’Irlande, soit

– Souscrire un bond de 25 000 € (bond de Section 137) valable deux ans, qui garantit le paiement d’éventuelles amendes fiscales et pénales. La prime annuelle de ce bond tourne autour de 1 500–2 000 €.

– Secrétaire de société :

– Toute société doit nommer un Company Secretary, qui peut être une personne physique ou une personne morale.

– Si la société n’a qu’un seul directeur, le secrétaire doit être une personne différente.

– Le secrétaire doit maîtriser les obligations juridiques et déclaratives (tenue des registres, dépôts annuels, etc.).

– Siège social (Registered Office) :

– Chaque société doit disposer d’une adresse physique en Irlande, où elle reçoit les notifications officielles (CRO, administration fiscale, tribunaux).

– L’adresse figure au registre public ; une boîte postale seule n’est pas suffisante.

– Beaucoup d’entrepreneurs utilisent l’adresse d’un cabinet comptable ou d’un prestataire de domiciliation.

2.3. Formalités de constitution

La procédure de création est très encadrée mais relativement rapide :

Pour créer une LTD en Irlande, il faut : choisir un nom disponible via le CRO, rédiger la Constitution (capital, droits de vote, pouvoirs), remplir le formulaire A1 (nom, siège, dirigeants, capital), fournir une vérification d’identité (PPS ou IPN notarié), déposer au CRO (en ligne pour 50–100 €), puis recevoir le Certificate of Incorporation.

Les coûts totaux de constitution (frais officiels + conseil juridique/comptable) se situent le plus souvent entre 300 et 1 000 €, sauf recours à des services premium ou à des structures plus complexes.

2.4. Obligations post‑constitution

Créer une société en Irlande n’est qu’une première étape. Pour bénéficier durablement des avantages fiscaux, il faut rester en conformité :

Seuil de chiffre d’affaires pour l’enregistrement à la TVA dans les services au Royaume-Uni.

– Registre des bénéficiaires effectifs (RBO) :

– Toute personne détenant ou contrôlant plus de 25 % du capital ou des droits de vote doit être déclarée.

– La déclaration doit intervenir dans les cinq mois suivant l’incorporation.

– Tenue de la gouvernance :

– Tenue d’un premier conseil d’administration,

– Émission des certificats d’actions dans les deux mois,

– Tenue des registres légaux (registre des membres, des directeurs, du secrétariat).

– Déclarations annuelles :

– Dépôt d’un annual return auprès du CRO six mois après la constitution, puis chaque année, avec des frais modestes (50 € en ligne).

– Déclarations de résultats auprès de l’administration fiscale (CT1 pour l’impôt sur les sociétés, déclarations de TVA, fiches de paie, etc.).

Le non‑respect de ces formalités peut entraîner des pénalités, la perte de certains régimes avantageux, voire la radiation.

3. L’impôt sur les sociétés en pratique : trading, plus‑values, start‑up

Une fois la société en place, le fonctionnement de l’impôt sur les sociétés dépend de la catégorie de revenus et des régimes spéciaux utilisés.

3.1. Bénéfices commerciaux vs revenus passifs

Pour une LTD active, la structure classique est la suivante :

– Les bénéfices issus de la vente de produits ou de la prestation de services depuis l’Irlande sont imposés à 12,5 %.

– Les revenus de placements, certains dividendes de filiales étrangères, redevances de pure détention d’actifs, etc., sont taxés à 25 %.

– Les plus‑values sur cession d’actifs (hors régimes spécifiques) sont soumis à la CGT à 33 %, mais avec des règles de calcul spécifiques :

– Le gain imposable est le prix de vente diminué du coût d’acquisition (indexé pour l’inflation jusqu’au 31 décembre 2002 seulement).

– Les pertes en capital ne peuvent pas être imputées sur les bénéfices d’exploitation.

En pratique, la planification vise à limiter les revenus passifs et à loger autant que possible les flux dans une activité “trading” réelle en Irlande.

3.2. Participation exemption sur les plus‑values de filiales

Le droit irlandais prévoit un régime de participation exemption très attractif pour les holdings :

Une société résidente peut bénéficier d’une exonération d’impôt sur les plus‑values lors de la cession de titres de filiales si elle détient, directement ou indirectement, au moins 5 % des actions ordinaires pendant au moins 12 mois consécutifs dans les deux ans précédant la cession. La filiale doit être résidente d’un État de l’UE ou d’un pays ayant une convention de non‑double imposition avec l’Irlande et exercer principalement une activité commerciale (ou le groupe doit être principalement commercial).

Cette exonération s’applique aussi à certains instruments liés aux actions (options, obligations convertibles), sous réserve que plus de 50 % de la valeur ne provienne pas de biens immobiliers irlandais ou de droits miniers.

Conséquence pratique : une holding irlandaise peut céder une filiale opérationnelle européenne ou d’un État à convention, à forte plus‑value, sans impôt irlandais sur le gain, sous réserve de respecter ces critères.

3.3. Dividendes entrants et sortants

L’Irlande traite les dividendes de manière particulièrement favorable dans les structures de groupe :

Les dividendes reçus d’une société irlandaise sont exonérés d’impôt sur les sociétés pour la société mère irlandaise, quel que soit le pourcentage détenu, et sont également exonérés de retenue à la source entre sociétés résidentes.

– Dividendes reçus de filiales étrangères :

– En principe imposés à 25 %,

– Mais la charge peut être réduite à 12,5 % lorsque les dividendes proviennent des bénéfices “trading” d’une filiale dans l’UE ou dans un État sous convention, sous certaines conditions (niveau d’imposition étranger significatif, généralement ≥ 12,5 %),

– Des crédits d’impôts étrangers (y compris sur impôts payés par les filiales de rang inférieur) permettent souvent de neutraliser l’IS irlandais résiduel.

– Dividendes sortants (DWT) :

– Taux nominal de retenue à la source de 25 %, mais avec de nombreuses exemptions :

– Dividendes versés à des sociétés résidentes de l’UE ou d’un pays à convention, non contrôlées par des résidents irlandais,

– Dividendes aux sociétés éligibles à la directive européenne “mère‑fille”,

– Dividendes aux sociétés contrôlées en dernière analyse par des résidents d’États sous convention,

– Certains actionnaires individuels résidents de pays conventionnés.

En structurant correctement la chaîne de détention et en utilisant les conventions fiscales (plus de 70 pour l’Irlande), il est fréquent d’éliminer pratiquement toute retenue à la source sur dividendes entre une holding irlandaise et des entités sœurs ou mères dans l’UE ou les pays conventionnés.

3.4. Start‑up relief : exonération partielle d’IS pour les jeunes sociétés

Le législateur irlandais a instauré un régime spécifique pour les start‑up qui débutent une activité :

– Certaines nouvelles sociétés qui démarrent une activité commerciale peuvent bénéficier d’une exonération d’impôt sur les sociétés pendant trois ans, sous réserve :

– Que le montant d’IS dû ne dépasse pas 40 000 € par an pour bénéficier du plein allègement,

– Entre 40 000 et 60 000 €, l’allègement devient partiel (marginal relief).

– Le niveau de l’exonération est notamment lié au montant des cotisations patronales de sécurité sociale (PRSI) versées par la société.

– L’exonération non utilisée au cours des cinq premières années d’activité peut être reportée sur des années ultérieures.

Ce dispositif allège de manière sensible la fiscalité des trois premières années pour les jeunes entreprises réellement commerciales.

Le tableau ci‑dessous synthétise le traitement des principaux flux :

| Flux concerné | Traitement fiscal principal en Irlande |

|---|---|

| Dividendes intra‑irlandais (société → société) | Exemption d’IS et généralement de retenue à la source |

| Dividendes de filiale étrangère “trading” (UE/DTT) | 12,5 % possible avec crédits d’impôts étrangers |

| Plus‑values sur filiales qualifiées | Exonération totale (participation exemption) |

| Bénéfices de start‑up (3 premières années) | Exonération totale ou partielle si IS annuel ≤ 60 000 € |

4. La R&D en Irlande : un levier fiscal majeur pour les nouvelles sociétés

Pour un projet innovant, le crédit d’impôt R&D irlandais est l’un des plus généreux au monde. Il joue un rôle déterminant dans la décision de créer une société en Irlande, en particulier dans les secteurs de la tech, de la pharma, de l’IT ou des jeux vidéo.

4.1. Un crédit d’impôt R&D désormais à 35 %

L’Irlande applique un crédit d’impôt sur la R&D (R&D Tax Credit, RDTC) calculé sur la base du volume des dépenses admissibles, sans exigence d’augmentation incrémentale.

L’évolution récente a fortement renforcé le dispositif :

– Le taux était de 25 % de la dépense éligible jusqu’à fin 2023.

– Il est passé à 30 % pour les périodes comptables débutant à partir du 1er janvier 2024.

– Il grimpe à 35 % pour les périodes débutant à partir de 2026, avec application aux périodes dont la déclaration d’IS est due après le 23 septembre 2027.

Surtout, ce crédit s’ajoute à la déduction classique de la dépense de R&D au taux d’IS de 12,5 %, ce qui donne :

– Un avantage global pouvant atteindre 47,5 % de la dépense éligible (35 % de crédit + 12,5 % d’économie d’IS).

– Concrètement, pour 100 € de R&D admissible, l’entreprise récupère 35 € via le crédit, tout en réduisant son bénéfice imposable de 100 €, ce qui représente 12,50 € supplémentaires d’économie d’IS.

Pour une start‑up en forte phase de développement, cela transforme la R&D en un quasi cofinancement par l’État irlandais.

Start-up en forte phase de développement

4.2. Un crédit remboursable, utile même en l’absence de bénéfices

Caractéristique clé : le crédit R&D est remboursable en cash, même si la société :

– Est déficitaire,

– N’a pas encore commencé à dégager des revenus.

Le mécanisme opère en trois versements annuels fixes :

– 50 % du crédit en année 1,

– 30 % en année 2,

– 20 % en année 3.

Des aménagements récents ont encore amélioré la trésorerie :

– Le seuil de paiement de la première année, historiquement de 25 000 €, puis 50 000 €, a été relevé à 75 000 €, puis à 87 500 €.

– Désormais, une entreprise peut percevoir intégralement en année 1 tout crédit R&D allant jusqu’à 87 500 €, même si la règle théorique des trois annuités conduirait à une première tranche plus faible.

Cela permet aux projets de moindre taille – typiquement des PME ou scale‑ups – de percevoir plus rapidement un montant significatif, au lieu d’étaler les paiements sur trois exercices.

4.3. Dépenses éligibles et critères scientifiques

Pour bénéficier du crédit, les projets de R&D doivent répondre à cinq critères cumulatifs définis par l’administration fiscale irlandaise :

– Avoir un caractère systématique, investigatif ou expérimental.

– Se dérouler dans un domaine de science ou de technologie.

– Relever de la recherche fondamentale, de la recherche appliquée ou du développement expérimental.

– Viser une avancée scientifique ou technologique.

– Impliquer la résolution d’incertitudes scientifiques ou technologiques.

Un seul de ces critères manquant, et le projet sort du périmètre admissible.

Les catégories de dépenses couvertes sont larges :

– Coûts de personnel : salaires, charges et avantages des employés directement impliqués.

– À partir des nouvelles règles, lorsqu’un salarié consacre au moins 95 % de son temps à des activités de R&D qualifiantes, 100 % de sa rémunération est éligible.

– Pour être qualifié de “key employee”, il faut consacrer au moins 50 % de son temps à la R&D ; ce statut ouvre certains avantages reliés au crédit.

– Matériaux et consommables utilisés dans les essais.

– Certains frais généraux directement liés à la R&D.

– Sous‑traitance : dans la limite de 15 % des dépenses internes ou 100 000 €, le plus élevé des deux.

– Paiements à des universités ou établissements d’enseignement supérieur dans l’UE, l’EEE ou au Royaume‑Uni, également plafonnés à 15 % des dépenses internes ou 100 000 €.

Sont en revanche exclus :

– L’acquisition d’actifs incorporels relevant d’un autre régime d’amortissement (IP regime),

– Les frais de dépôt et d’enregistrement de droits de propriété intellectuelle dérivés de la R&D.

Le tableau suivant récapitule les grands paramètres du crédit R&D :

| Élément | Règle actuelle en Irlande |

|---|---|

| Taux du crédit | 35 % des dépenses admissibles (30 % en 2024) |

| Bénéfice total (crédit + IS) | Jusqu’à 47,5 % de la dépense (35 % + 12,5 %) |

| Mode de versement | 50 % année 1, 30 % année 2, 20 % année 3 |

| Seuil paiement intégral année 1 | 87 500 € (crédit ≤ 87 500 € payé en totalité en année 1) |

| Plafond sous‑traitance R&D | 15 % des dépenses internes ou 100 000 €, le plus élevé |

| Plafond paiements aux universités | 15 % des dépenses internes ou 100 000 €, le plus élevé |

| Exigence d’activité R&D | 5 critères scientifiques/technologiques cumulatifs |

4.4. Bâtiments et équipements de R&D

La R&D ne se limite pas aux salaires et consommables. Les investissements en équipements et bâtiments peuvent aussi entrer dans l’assiette du crédit :

Les dépenses en machines et équipements amortissables pour la R&D sont éligibles. Pour les bâtiments, au moins 35 % de la surface doit être dédiée à la R&D sur 4 ans (période prolongeable après COVID-19). Le crédit d’impôt est de 35 % des coûts de construction ou rénovation proportionnels à l’usage R&D, hors zones administratives ou bureaux exclus.

À noter que ce crédit sur les bâtiments s’ajoute au crédit principal de 35 % sur les coûts opérationnels, mais suit ses propres conditions d’éligibilité.

4.5. R&D pré‑trading : un soutien précieux aux start‑up

De nombreuses jeunes sociétés effectuent une R&D importante avant même de générer leur premier euro de chiffre d’affaires. Le régime irlandais l’anticipe :

– Lorsque des dépenses de R&D sont engagées avant le démarrage effectif de l’activité commerciale, la société peut tout de même formuler une demande de crédit d’impôt.

– La réclamation doit être faite dans les 12 mois suivant la fin de la période comptable où l’entreprise commence effectivement à exercer une activité.

– Ces dépenses “pré‑trading” peuvent être remboursées en cash sur la période de trois ans qui suit le lancement de l’activité.

Ce fonctionnement transforme le crédit R&D en véritable outil de trésorerie pour les start‑up technologiques, y compris en phase pré‑revenus.

5. Propriété intellectuelle et Knowledge Development Box (KDB)

Pour les sociétés qui créent ou détiennent de la propriété intellectuelle, l’Irlande offre un second étage de la fusée après le crédit R&D : le Knowledge Development Box.

5.1. Principe général du KDB

Le KDB est un régime fiscal préférentiel pour les profits provenant d’actifs de propriété intellectuelle développés via des activités de R&D qualifiantes :

– Il vise les profits issus de :

– Brevets et certificats de protection complémentaire,

– Logiciels protégés par le droit d’auteur,

– Pour les petites entreprises, certaines inventions non brevetées mais certifiées comme équivalentes à une invention brevetable (non évidentes, utiles et nouvelles).

– Seules sont éligibles les sociétés qui ont elles‑mêmes réalisé la R&D (au sens de la définition R&D du droit irlandais) ayant mené à la création de l’actif.

Sur le plan fiscal, le KDB permet d’appliquer un taux effectif réduit :

Ce régime est aligné sur les standards OCDE (nexus approach) : le niveau de bénéfice éligible est corrélé à la part de R&D réellement réalisée par la société irlandaise.

5.2. Calcul du bénéfice KDB

Pour déterminer la fraction de profits qui peut bénéficier du KDB, une formule dite de “nexus” est utilisée :

– Bénéfice KDB = (Dépenses de R&D qualifiantes + “uplift” autorisé) / Dépenses totales × Profits de la “specified trade” (activité spécifique exploitant l’actif).

Les grandes lignes :

Seules les dépenses de R&D éligibles sont incluses au numérateur. Les dépenses totales intègrent les coûts d’acquisition de PI ou de sous-traitance à des entités liées, ce qui réduit la fraction. Un ‘uplift’ limité peut ajuster certains de ces coûts en faveur du contribuable.

L’idée est de lier la réduction de taux aux efforts réels de R&D réalisés en Irlande, pour éviter un simple “parking” d’actifs de PI importés.

5.3. Avantages combinés R&D + KDB

En combinant :

– Le crédit de 35 % sur les dépenses de R&D, procurant jusqu’à 47,5 % de subvention fiscale sur le coût,

– Puis le KDB qui réduit le taux d’imposition des profits futurs issus de la PI à un niveau proche de 10 %,

Une entreprise innovante qui crée une société en Irlande peut :

– Financer une part considérable de son effort de R&D grâce à l’État,

– Ensuite imposer les revenus tirés des brevets ou logiciels développés à un taux très réduit, parfois inférieur au taux de 12,5 % applicable au reste de l’activité.

Pour une start‑up technologique internationale, cet enchaînement rend la localisation de la R&D et des actifs de PI en Irlande particulièrement compétitive.

6. L’Irlande comme plateforme de holding et de structuration internationale

Au‑delà des activités opérationnelles et de la R&D, la création d’une société en Irlande intéresse de nombreux groupes pour structurer une holding de tête de groupe.

6.1. Les grands atouts fiscaux d’une holding irlandaise

Plusieurs atouts se combinent :

Le système fiscal irlandais propose des dispositifs très attractifs pour les entreprises, notamment un taux d’impôt sur les sociétés réduit et des exonérations ciblées.

Un taux nominal de 12,5 % s’applique sur les activités commerciales, bien inférieur à la moyenne OCDE d’environ 23 %.

Les gains réalisés lors de la cession de filiales bénéficient d’une participation exemption, sous réserve du respect des conditions.

Les dividendes étrangers sont imposables à 12,5 % avec offset de crédits d’impôts, permettant de neutraliser la fiscalité irlandaise sur de nombreux flux.

Aucune retenue sur dividendes, intérêts ou redevances versés à des sociétés de l’UE ou de pays conventionnés, ou contrôlées par leurs résidents.

Le régime KDB permet des amortissements avantageux sur les actifs incorporels, favorisant l’innovation.

Absence de droits de timbre sur l’émission de titres et de capital minimum (sauf pour les PLC), simplifiant la création d’entreprise.

L’Irlande dispose en outre d’un réseau d’environ 70 conventions de non‑double imposition, y compris avec des pays clés comme les États‑Unis, la France, l’Allemagne, la Chine ou l’Inde, ce qui permet souvent de réduire les retenues à la source étrangères sur dividendes, intérêts et royalties perçus par la holding.

6.2. Scénarios de structuration typiques

Une structure fréquente consiste à : définir un problème, analyser les enjeux, proposer des solutions et conclure sur les perspectives.

– Créer une holding irlandaise en tête d’un groupe paneuropéen,

– Y loger les participations dans des filiales opérationnelles situées en Europe et dans les pays à convention,

– Faire remonter les dividendes à la holding irlandaise avec une fiscalité limitée (12,5 % maximum et crédits d’impôts étrangers).

En cas de cession d’une filiale remplissant les critères de participation exemption :

– 5 % de détention minimum ;

– Filiale résidente dans l’UE ou en État conventionné ;

– Activité principalement “trading” ;

La plus‑value réalisée par la holding irlandaise est exonérée de CGT en Irlande.

Par ailleurs, dans la plupart des cas, les gains sur cession de titres d’une société irlandaise par un actionnaire non résident ne sont pas imposés en Irlande, sauf quand la société tire l’essentiel de sa valeur de biens immobiliers ou droits miniers en Irlande.

6.3. Lutte contre les montages agressifs : pilier 2 et BEPS

Il convient de garder à l’esprit que : il est essentiel de prendre en compte les différents aspects d’une situation avant de tirer des conclusions.

– L’Irlande est pleinement alignée sur les standards OCDE (BEPS) et de l’UE.

– Le pilier 2 introduit un taux effectif minimum de 15 % pour les groupes dont le chiffre d’affaires consolidé dépasse 750 millions d’euros.

– Pour ces grands groupes, les mécanismes de top‑up tax (QDMTT) limitent la possibilité de faire descendre l’imposition effective au-dessous de 15 %, même si le taux local est de 12,5 %.

Pour les PME et la plupart des ETI, ces règles globales ne s’appliquent pas, ce qui permet de continuer à profiter pleinement du taux de 12,5 % et des régimes de faveur R&D/KDB.

Créer une société en Irlande implique aussi de comprendre le coût réel d’un salarié, au‑delà du salaire brut, notamment si l’essentiel de la substance économique (R&D, back‑office, support) est localisé dans le pays.

Le système social irlandais repose sur le Pay Related Social Insurance (PRSI), payé à la fois par l’employeur et le salarié :

– Côté employeur, le taux standard tourne autour de 11 % du salaire brut, sans plafond.

– Un taux réduit est appliqué pour les bas salaires (revenus hebdomadaires inférieurs à un certain seuil, autour de 400–550 € par semaine).

À titre d’ordre de grandeur :

Sur un salaire annuel de 70 000 €, l’employeur paie environ 7 875 € de PRSI au taux de 11,25 %.

7.2. Pensions et auto‑enrôlement

L’Irlande met en place progressivement un système d’auto‑enrôlement en retraite (MyFutureFund) :

Dans la pratique, certains secteurs avancés (tech, finance, pharma) proposent déjà des contributions patronales de 5 à 10 % du salaire.

7.3. Coût total d’un salarié pour l’entreprise

En intégrant :

– Salaire brut,

– PRSI patronal (11 % environ),

– Cotisation retraite (facultative mais souvent 3–10 %),

– Assurance santé, équipements, formation, congés payés,

on estime généralement que le coût réel d’un salarié pour une entreprise en Irlande se situe entre 1,2 et 1,5 fois le salaire brut.

Pour une société nouvelle, il est donc indispensable d’intégrer ces paramètres dans le business plan, surtout lorsqu’elle compte fortement sur la R&D, car une large part du crédit d’impôt R&D porte précisément sur ces coûts de personnel.

8. Conditions pratiques pour profiter au mieux du système

La fiscalité irlandaise offre de puissants outils, mais leur utilisation suppose une certaine discipline.

8.1. Documentation et preuves

L’administration exige une documentation précise :

– Pour la R&D :

– Description détaillée des projets,

– Justification du caractère scientifique/technologique et des incertitudes,

– Journal de bord des travaux, résultats d’essais, décisions techniques,

– Détail des temps passés par chaque employé éligible (pour justifier le seuil de 95 % le cas échéant),

– Ventilation des dépenses par projet.

– Pour le KDB :

– Traçabilité des dépenses de R&D ayant conduit à l’actif,

– Justification de la formule nexus,

– Preuve de l’exploitation dans une “specified trade”.

– Pour les holdings :

– Preuve de la détention minimale de 5 %,

– Documents attestant l’activité “trading” de la filiale,

– Synthèse de la structure de groupe.

Un défaut de documentation peut faire tomber l’ensemble du crédit R&D ou du bénéfice KDB, d’où l’intérêt de s’y préparer dès la création de la société.

8.2. Pas de double avantage fiscal à l’étranger

Un principe essentiel régit aussi bien la R&D que les autres régimes : une dépense ne doit pas ouvrir droit à un avantage fiscal dans un autre pays.

Les dépenses déjà éligibles à un crédit, une réduction ou une déduction fiscale dans un autre territoire ne peuvent pas bénéficier du crédit R&D en Irlande. Aucune double subvention sur une même dépense entre l’Irlande et un autre pays n’est autorisée.

Pour les groupes internationaux, il est donc crucial de bien allouer les dépenses de R&D par entité et par juridiction, afin d’éviter tout recoupement.

8.3. Notification préalable pour les nouveaux bénéficiaires R&D

Les entreprises qui souhaitent revendiquer le crédit R&D pour la première fois, ou qui n’ont pas présenté de demande depuis plus de trois ans, doivent respecter une étape supplémentaire :

– Déposer une pre‑filing notification au moins 90 jours avant la date de dépôt de la réclamation.

– Cette formalité permet à l’administration de mieux cibler ses contrôles et d’informer l’entreprise des exigences documentaires.

Omettre cette notification peut remettre en cause la validité de la demande de crédit.

Conclusion

Créer une société en Irlande : système fiscal et conditions, cela signifie bien plus que profiter d’un taux de 12,5 % sur les bénéfices. Derrière cette façade se cache un écosystème fiscal sophistiqué, conçu pour attirer à la fois les activités opérationnelles, la R&D et la propriété intellectuelle, tout en restant conforme aux standards internationaux.

Pour un entrepreneur ou un groupe étranger, l’Irlande offre : des opportunités d’investissement attrayantes, un environnement fiscal favorable, une main-d’œuvre qualifiée et multilingue, ainsi qu’un accès facilité aux marchés européens.

L’Irlande propose un environnement fiscal attractif pour les entreprises, combinant un faible impôt sur les sociétés, des incitations à la R&D et un régime avantageux pour les holdings.

Taux d’IS compétitif avec exonération des plus-values sur participations et traitement favorable des dividendes et flux intragroupes.

Crédit d’impôt R&D de 35 %, remboursable et cumulable avec une déduction à 12,5 %, finançant près de la moitié de l’effort de R&D.

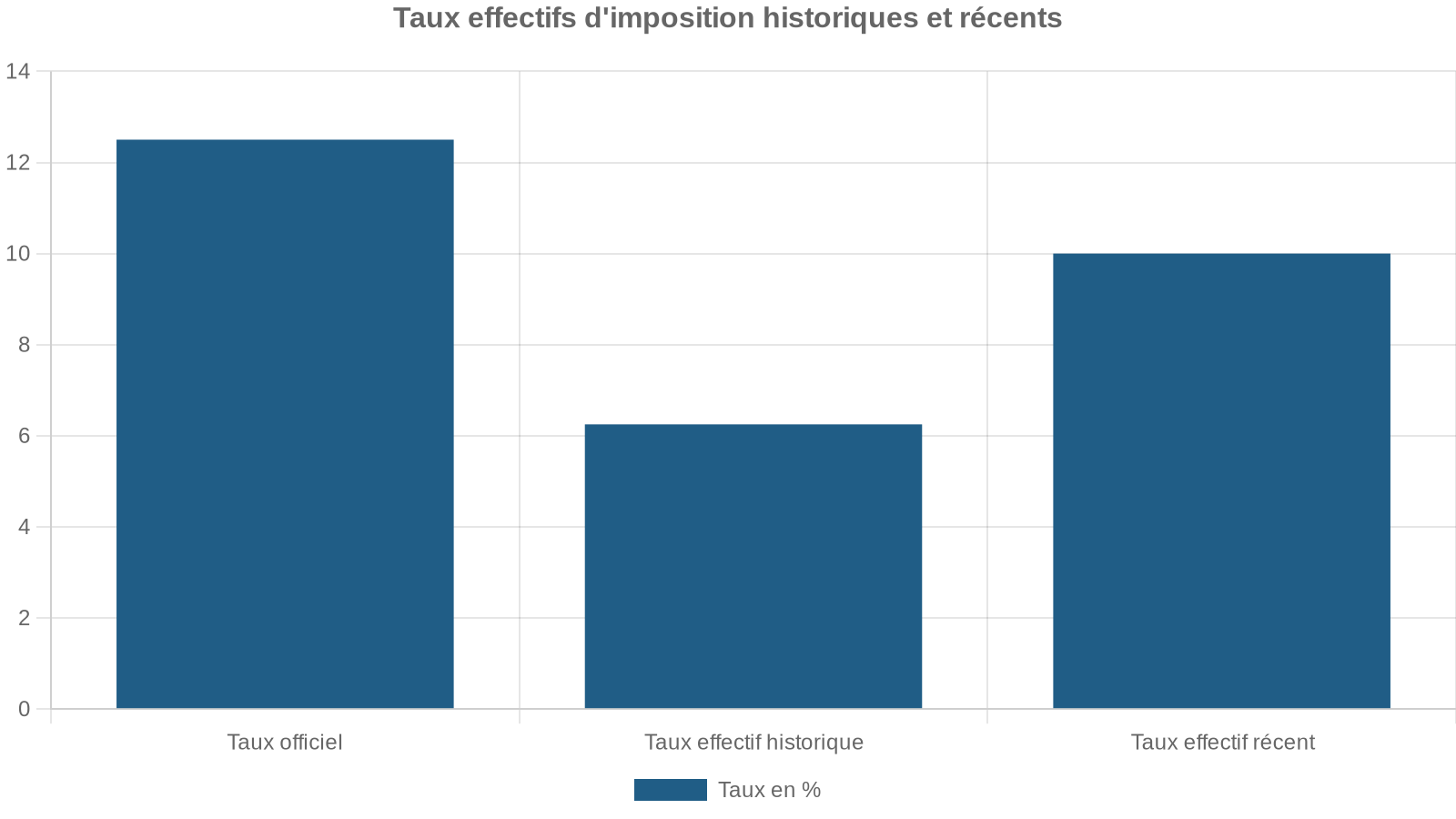

Régime abaissant le taux effectif à environ 10 % (historiquement 6,25 %) sur les profits issus de brevets et logiciels développés en Irlande.

Système de holding parmi les plus attractifs, soutenu par un vaste réseau de conventions de non-double imposition.

En contrepartie, l’Irlande exige une véritable substance économique : direction effective sur place, présence de salariés, documentation rigoureuse, respect des règles R&D et des critères d’éligibilité. Pour qui accepte cette discipline et structure soigneusement sa société dès la création, le pays devient alors un environnement particulièrement puissant pour développer un projet international, en particulier dans les secteurs technologiques et innovants.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.