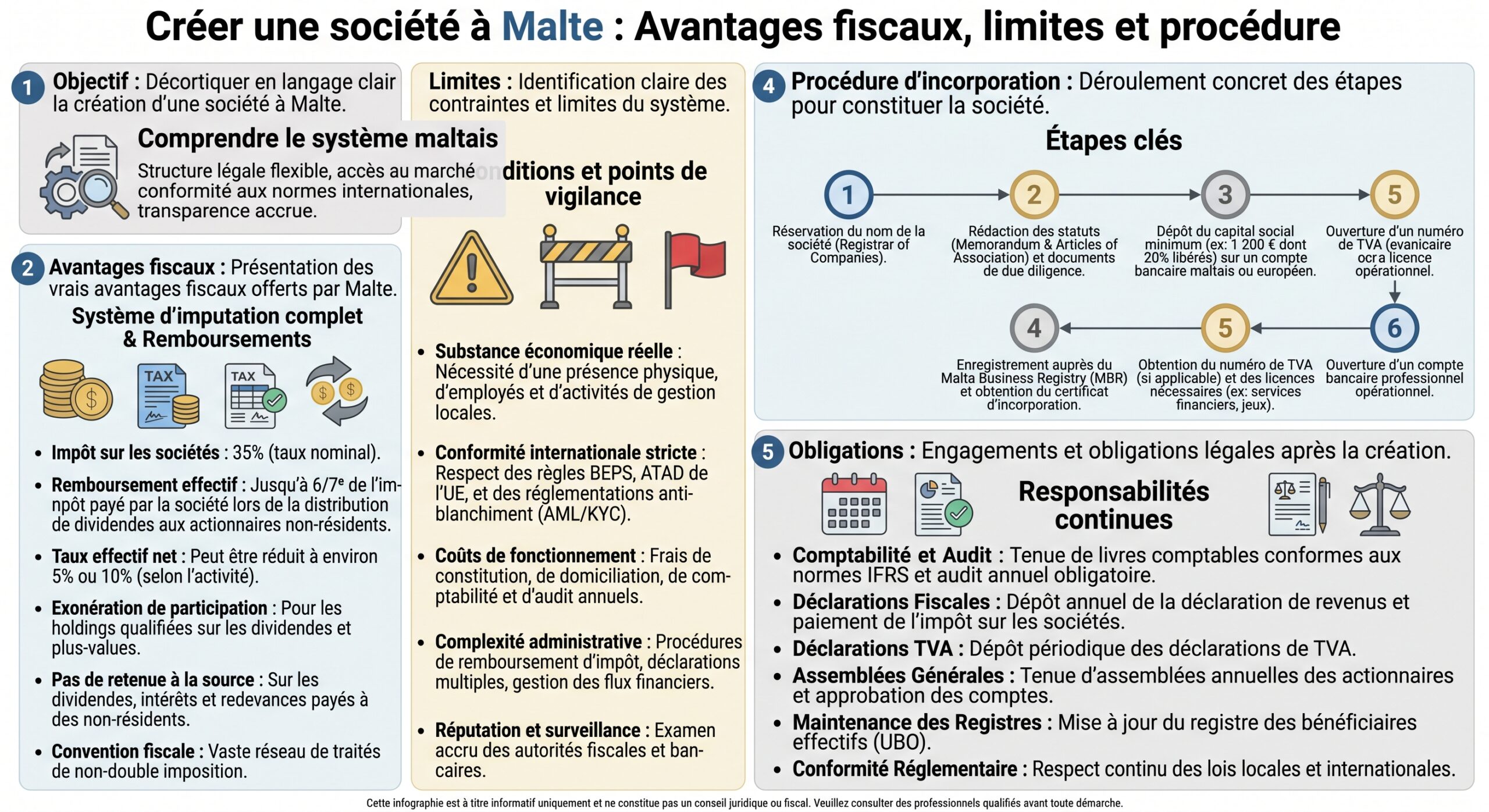

S’implanter à Malte n’est plus seulement une question de soleil et de cadre de vie agréable. L’archipel est devenu l’un des environnements fiscaux et juridiques les plus structurés d’Europe pour les groupes internationaux, les PME et les entrepreneurs qui cherchent à optimiser leur structure d’entreprise tout en restant pleinement dans le cadre des normes OCDE et de l’Union européenne.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi Malte est devenue une place de choix pour les sociétés

Avant d’entrer dans les mécanismes techniques, il faut comprendre le contexte. Le droit fiscal maltais est historiquement inspiré du système britannique, avec un choix assumé : attirer les capitaux étrangers en combinant sécurité juridique, transparence, et fiscalité compétitive.

Cette stratégie repose sur un impôt sur les sociétés élevé en apparence mais neutralisé par des imputations et remboursements, une large exonération des participations, l’absence de retenues à la source sur les flux sortants, un vaste réseau de conventions fiscales et un cadre clair pour la résidence non domiciliée.

Dans le même temps, Malte a transposé les grandes directives européennes sur la lutte contre l’évasion (ATAD, règles CFC, limitation d’intérêts, anti‑hybrides, prix de transfert) et applique les standards OCDE en matière de transparence et d’échange d’informations. On est donc loin d’une zone grise : la logique est celle d’une optimisation « propre » dans un environnement très encadré.

Le cœur du système : l’impôt sur les sociétés et le mécanisme d’imputation

Le point qui surprend souvent : le taux d’impôt sur les sociétés à Malte est de 35 %, soit le plus élevé de l’Union en apparence. Mais ce chiffre n’a de sens qu’une fois replacé dans l’architecture globale du système.

Le principe du full imputation system

Malte applique un système d’imputation intégrale : l’impôt payé par la société est attribué en crédit d’impôt aux actionnaires sur les dividendes distribués. Comme le taux maximal de l’impôt sur le revenu des personnes physiques est lui aussi de 35 %, il n’y a pas de double imposition économique des bénéfices.

Sur ce socle « neutre », Malte a construit un régime de restitutions partielles de l’impôt payé par la société au profit des actionnaires lorsque les dividendes sont versés. C’est ce qui ramène l’impôt effectif à des niveaux très bas sur les profits opérationnels.

Comment on arrive à 5 % d’impôt effectif

Dans la configuration la plus fréquente – une société maltaise réalisant des bénéfices commerciaux « actifs » – le mécanisme est le suivant :

Ce ratio correspond à la fraction de l’impôt sur les sociétés remboursée à l’actionnaire lors de la distribution des dividendes.

Concrètement, sur 100 de bénéfice :

– la société paye 35 d’impôt, il reste 65 distribuables ;

– l’actionnaire reçoit un dividende de 65, mais peut réclamer 6/7 des 35 payés, soit 30 ;

– au final, la charge fiscale nette est de 5 (35 – 30), soit un taux effectif de 5 %.

Ce mécanisme est inscrit dans la loi fiscale maltaise, ne relève pas d’un « régime spécial » et est jugé compatible avec le droit européen. Il s’applique aussi bien aux actionnaires résidents qu’aux non‑résidents, sous réserve d’une exception majeure : les profits provenant directement ou indirectement de biens immobiliers situés à Malte sont exclus de ce système de remboursement.

Autres cas de figure : revenus passifs et revenus ayant bénéficié d’un crédit d’impôt

Le taux effectif varie selon la nature du revenu :

| Nature du revenu au niveau de la société | Taux nominal société | Fraction de remboursement à l’actionnaire | Taux effectif global approximatif |

|---|---|---|---|

| Revenus d’exploitation (trading) | 35 % | 6/7 | 5 % |

| Intérêts / redevances passifs | 35 % | 5/7 | 10 % |

| Revenus ayant bénéficié d’un crédit d’impôt étranger (DTR, FRFTC) | 35 % | 2/3 | entre 0 et ~11,7 % selon la charge étrangère |

| Revenus de participation (sans exonération appliquée) | 35 % | 100 % | 0 % |

Ce système de remboursement fonctionne au niveau des actionnaires : il faut donc que la société distribue un dividende et que les actionnaires introduisent une demande de remboursement auprès de l’administration fiscale. En pratique, les restitutions interviennent généralement quelques mois après le paiement de l’impôt par la société.

À Malte, les groupes peuvent appliquer immédiatement l’effet des remboursements d’impôt dans le calcul de l’impôt du groupe grâce aux règles de « fiscal unity », supprimant ainsi le décalage de trésorerie entre paiement et remboursement.

L’alternative récente : le régime FITWI à 15 %

Depuis 2025, un nouveau régime optionnel – Final Income Tax Without Imputation (FITWI) – permet à certaines entités d’opter pour un prélèvement final de 15 % au niveau de la société, sans droit à remboursement pour les actionnaires.

L’idée est claire : pour des groupes soumis aux règles du Pilier Deux (minimum mondial de 15 % sur les groupes de plus de 750 M€ de chiffre d’affaires consolidé), maintenir un taux effectif de 5 % n’a plus de sens, puisque la différence serait de toute façon rattrapée par une imposition complémentaire dans la juridiction de la maison mère. En choisissant FITWI, la filiale maltaise affiche directement un taux de 15 % conforme au minimum mondial.

Quelques points importants :

– l’option lie la société pour au moins cinq ans ;

– le 15 % est définitif : ni crédit pour les actionnaires, ni remboursement ;

– FITWI ne peut pas conduire, par construction, à une charge fiscale inférieure à ce qu’aurait produit le système classique après remboursement ;

– les dividendes provenant de profits déjà taxés à 15 % sont logés dans un compte spécifique (Final Tax Account).

Pour la plupart des PME ou structures entrepreneuriales qui ne sont pas dans le champ de Pilier Deux ni exposées à des règles CFC agressives, la combinaison « taux nominal 35 % + remboursement 6/7 » reste nettement plus intéressante que FITWI.

Les autres briques du régime fiscal maltais

Créer une société à Malte ouvre la porte à toute une série d’avantages complémentaires qui dépassent le seul taux effectif.

Exonération des participations : la participation exemption

Pour les holdings, Malte propose une exemption totale sur les dividendes et plus‑values provenant de participations qualifiées.

On parle de « participating holding » lorsque la société maltaise détient :

– soit au moins 5 % des actions avec droits de vote, droit aux bénéfices et aux actifs en liquidation de la filiale ;

– soit une participation dont la valeur d’acquisition est d’au moins 1,164 M€ (ou équivalent) détenue de manière ininterrompue pendant au moins 183 jours.

Cette participation peut être dans une société, mais aussi, sous conditions, dans un partenariat, un groupement d’intérêt économique ou certains véhicules d’investissement.

Les dividendes et plus‑values issus de cette participation sont alors exonérés à 100 %, sous réserve de clauses anti‑abus qui s’appliquent surtout aux dividendes (origine des bénéfices, niveau d’imposition dans la juridiction de la filiale, part de revenus passifs, etc.). Pour les plus‑values, ces conditions ne jouent pas.

Attention toutefois : la participation exemption ne s’applique pas aux sociétés dont les actifs consistent principalement en immeubles situés à Malte.

Absence de retenue à la source

Un autre atout majeur pour les flux internationaux : Malte ne pratique pas de retenue à la source sur les dividendes, intérêts et redevances versés à des non‑résidents, sous réserve qu’ils n’aient pas d’établissement stable à Malte auquel ces revenus se rattachent.

Concrètement, une société maltaise peut réaliser diverses opérations, comme la gestion de holdings, la domiciliation d’entreprises, ou la facturation internationale, en bénéficiant du régime fiscal avantageux de Malte.

– distribuer des dividendes à un actionnaire non résident, où qu’il soit situé, sans aucune retenue locale ;

– payer des intérêts ou des royalties à une entité étrangère sans ponction à la source.

Combiné au système de remboursement et au réseau de conventions fiscales (plus de 80 traités en vigueur, largement calqués sur le modèle OCDE), cela fait de Malte une plateforme intéressante pour des structures de détention ou de financement.

Notional Interest Deduction : rapprocher dette et fonds propres

Pour réduire l’avantage fiscal traditionnel de l’endettement (intérêts déductibles) par rapport aux fonds propres, Malte a introduit une déduction d’intérêts notionnels (NID). Le principe : la société calcule une rémunération fictive sur son « capital à risque » (capital, primes d’émission, réserves, prêts sans intérêt considérés comme quasi‑fonds propres, etc.) en appliquant un taux composé :

– d’une prime fixe de 5 % ;

– d’un taux sans risque indexé sur les obligations d’État maltaises.

Cette rémunération notionnelle est déductible du bénéfice imposable, dans la limite de 90 % de ce bénéfice avant NID. L’usage habile de la NID permet de faire baisser le taux effectif, dans certains cas jusqu’à environ 3,5 % pour la société, avant remboursement éventuel aux actionnaires.

Dispositifs IP et Patent Box

Pour les sociétés qui développent et exploitent des actifs de propriété intellectuelle, Malte combine plusieurs leviers :

– la possibilité d’amortir très rapidement les dépenses en capital liées aux droits de propriété intellectuelle, voire de les déduire intégralement dès la première année d’utilisation ;

– un régime de Patent Box basé sur l’approche « nexus » de l’OCDE, qui permet de déduire jusqu’à 95 % du revenu net provenant d’un IP « qualifié » (brevets, logiciels protégés par le droit d’auteur, certains droits proches du brevet pour les petites entités) en proportion des dépenses de R&D éligibles. Utilisé à plein, ce régime peut amener le taux effectif à environ 1,75 % sur le revenu IP.

Ces outils restent encadrés par des règles de prix de transfert, des obligations de substance et des clauses anti‑abus : ils profitent avant tout aux entreprises qui réalisent une activité de développement réelle, pas aux simples détentrices de licences passives.

Résidence fiscale, non‑dom et articulation avec la société

Créer une société à Malte pose immédiatement la question de la résidence fiscale de ses dirigeants et de ses actionnaires. Le droit maltais articule deux notions clés : résidence et domicile.

Pour les personnes physiques :

– les résidents domiciliés sont imposés sur leur revenu mondial et certaines plus‑values ;

– les résidents non domiciliés sont imposés sur :

– leurs revenus et plus‑values de source maltaise ;

– leurs revenus de source étrangère, mais uniquement s’ils sont transférés à Malte ;

– jamais sur les plus‑values de source étrangère, même si elles sont remises à Malte.

Ce régime de « remittance basis » rend possible des schémas où :

La société maltaise bénéficie d’un impôt effectif faible. L’actionnaire résident non domicilié ne rapatrie à Malte que les dividendes nécessaires à son train de vie, imposés à 15 % dans le cadre de programmes comme le Global Residence Programme, avec un minimum d’impôt annuel de 15 000 € sur les revenus étrangers rapatriés.

L’articulation « société maltaise + actionnaire non‑dom » permet alors une optimisation sur deux étages, tout en restant dans un cadre légal clair. Il faut cependant rester vigilant vis‑à‑vis des règles CFC dans le pays de résidence d’origine et de la notion de « lieu de direction effective », certains États pouvant considérer qu’une société « sur le papier » à Malte est en réalité résidente chez eux si les décisions stratégiques y sont prises.

Les grandes étapes pour créer une société à Malte

Passons maintenant au concret : comment s’incorpore une société à Malte, quels sont les prérequis et combien de temps cela prend‑il ?

La forme la plus utilisée est la private limited liability company (société à responsabilité limitée privée), proche de la SARL ou de la LTD :

– responsabilité limitée des associés ;

– maximum 50 actionnaires ;

– possibilité de « single‑member company » avec un seul associé si certaines conditions sont respectées.

Pour des structures qui souhaitent lever des capitaux sur les marchés, la public limited company est également possible, avec des exigences de capital plus élevées et un cadre plus proche de la SA.

Des partenariats (general partnership, partnership en commandite) existent aussi, mais dès qu’il s’agit d’une structure de holding ou d’exploitation internationale, la société à responsabilité limitée reste le standard.

Le minimum légal pour une société privée est modeste :

– capital social minimum : 1 165 € (ou l’équivalent en devise étrangère) ;

– libération minimale à la constitution : 20 % de ce capital.

Se contenter du capital minimum est possible, mais dans la pratique, de nombreux investisseurs choisissent un montant plus élevé pour des raisons de crédibilité bancaire ou commerciale.

En principe, il faut au moins deux actionnaires, mais la loi permet la constitution d’une société unipersonnelle (single‑member company) dans certains cas. Il n’y a pas de limitation quant à la nationalité ou à la résidence des associés.

Chaque société doit : 1. Respecter les lois et les règlements 2. Assurer la sécurité de ses employés 3. Protéger l’environnement 4. Promouvoir l’égalité et la diversité 5. Maintenir un dialogue avec les parties prenantes.

– avoir au moins un administrateur (deux pour certaines formes), personne physique ou morale ;

– désigner un secrétaire de société ;

– disposer d’un siège social enregistré à Malte (ce qui est souvent assuré par le prestataire local qui accompagne la création).

Les administrateurs sont au cœur de la question du « management and control », déterminante pour la résidence fiscale de la société. Si l’on veut que la société soit reconnue résidente à Malte, il est fortement recommandé que les décisions stratégiques soient effectivement prises sur le sol maltais, lors de conseils d’administration tenus localement, avec des dirigeants ayant une présence et des fonctions réelles.

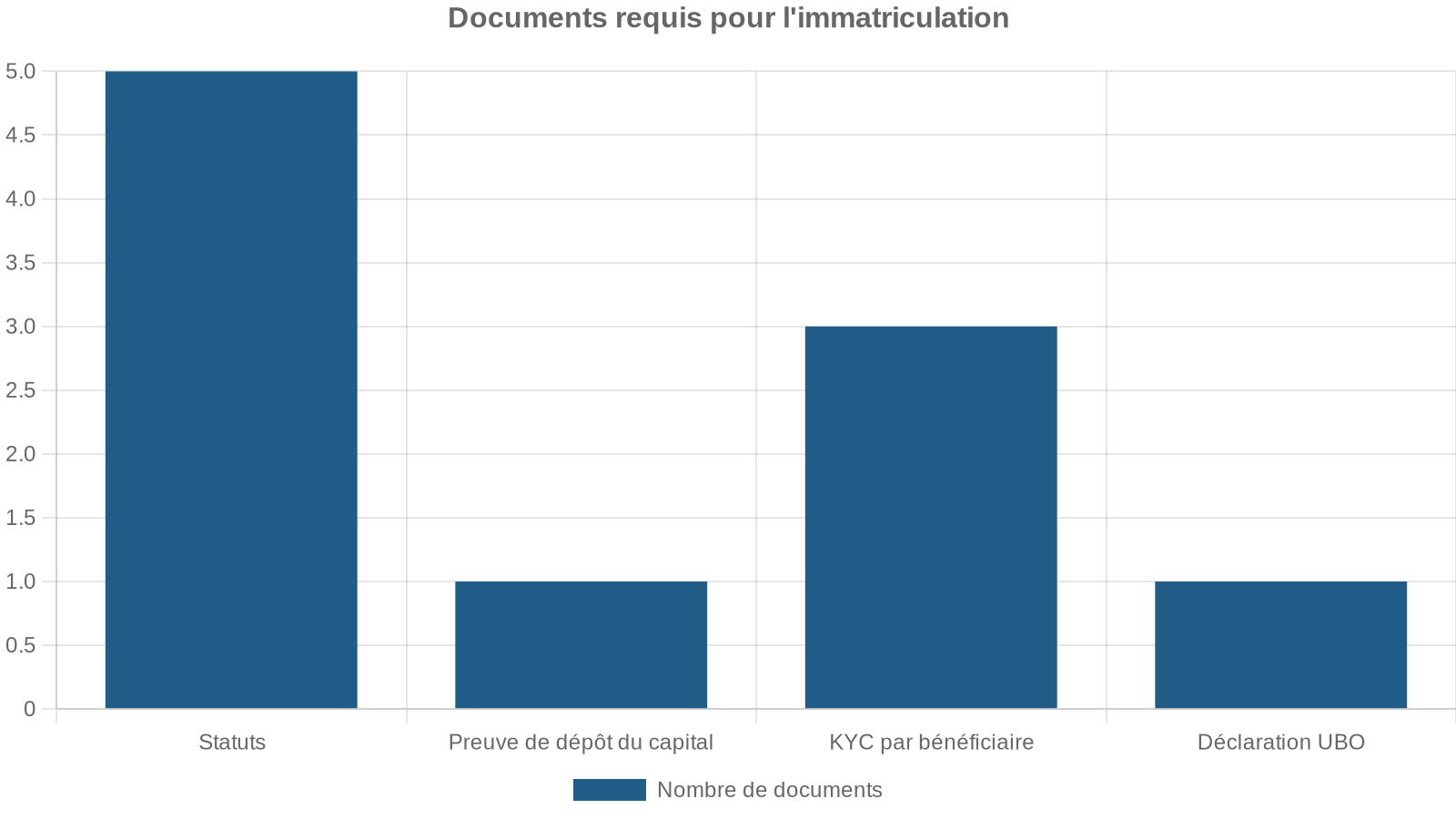

Documents et démarches d’incorporation

L’enregistrement se fait auprès du Malta Business Registry (MBR), qui joue le rôle de registre du commerce. Les principaux éléments à fournir sont :

Une fois le dossier complet, le MBR vérifie la disponibilité du nom, la conformité des statuts et la complétude de la KYC. L’incorporation peut alors être très rapide : on parle de quelques jours lorsque tout est prêt, parfois 5 à 10 jours selon la complexité et les délais d’ouverture du compte bancaire pour verser le capital.

Coût d’enregistrement : droits proportionnels au capital

Les frais de constitution dus au MBR dépendent du montant du capital autorisé et du mode de dépôt (papier ou électronique). Le barème est dégressif : plus le capital est élevé, plus le coût marginal baisse, avec un plancher autour de 100 € et un plafond de 2 250 €.

À titre indicatif :

| Tranche de capital autorisé | Frais d’enregistrement (électronique) | Plafond approximatif |

|---|---|---|

| Jusqu’à 1 500 € | 100 € | — |

| 1 500 € – 5 000 € | 210 € + 12 € / 500 € au‑delà de 1 500 € | — |

| 100 000 € – 250 000 € | ~736 € + 8 € / 15 000 € | — |

| > 2 500 000 € | 1 900 € | maximum |

À cela s’ajoutent les honoraires du prestataire (avocats, fiduciaires, cabinets de conseil) pour la rédaction des statuts, la coordination de la KYC, l’obtention d’une adresse de siège, etc. Les forfaits de création pour une structure simple commencent généralement autour de quelques centaines d’euros, puis augmentent en fonction de la complexité.

Immatriculation fiscale, TVA et autres numéros

Une fois la société enregistrée, plusieurs identifiants sont attribués ou demandés :

– numéro d’identification fiscale (tax number) délivré automatiquement par le Commissioner for Revenue pour toute société incorporée à Malte ou y exerçant des activités ;

– numéro de TVA, si l’activité y est assujettie. Le taux standard est de 18 %, avec des taux réduits pour certains biens et services. L’immobilier résidentiel, par exemple, est souvent hors champ de la TVA à l’acquisition ;

– en cas d’embauche de salariés, inscription au système de retenue à la source (Final Settlement System) avec des obligations déclaratives mensuelles (formulaire FS5).

Obligations après la création : ce qu’il faut savoir avant de se lancer

Une société à Malte n’est pas une coquille jetable. L’arsenal de conformité est dense, et les autorités – en particulier le MBR – sont devenues très strictes sur le respect des échéances et la transparence des bénéficiaires effectifs.

Comptabilité, audit et comptes annuels

Le droit maltais impose : les obligations légales de respecter les droits des citoyens, d’assurer la protection des données personnelles, et de garantir l’accès à la justice.

– la tenue d’une comptabilité régulière, avec conservation des pièces justificatives ;

– l’établissement de comptes annuels (bilan, compte de résultat, annexes) selon les IFRS adoptées par l’UE ou un référentiel simplifié pour les PME (GAPSME) ;

– l’audit par un auditeur externe pour la plupart des sociétés, sauf petites entités respectant certains seuils (chiffre d’affaires, total de bilan, effectif).

Les comptes doivent être déposés auprès du MBR dans un délai de 10 mois après la clôture pour une société privée (7 mois pour une société publique), et l’administration fiscale doit recevoir la déclaration d’impôt dans les 9 mois, ou au plus tard le 31 mars de l’année suivante si ce délai est plus favorable.

Déclarations fiscales et paiements

Le cycle typique est le suivant :

Pour les groupes ayant opté pour la consolidation fiscale, l’effet remboursement est, on l’a dit, internalisé dans le calcul d’impôt du groupe.

Registre des bénéficiaires effectifs et sanctions

Depuis plusieurs années, Malte a musclé son dispositif UBO (Ultimate Beneficial Owner) :

– chaque société doit tenir, à son siège, un registre interne des bénéficiaires effectifs ;

– ces informations (identité, adresse, pourcentage de détention) doivent être communiquées au MBR à la constitution, puis actualisées dans les 14 jours suivant tout changement ;

– un formulaire de confirmation ou de modification des UBO doit accompagner chaque dépôt de rapport annuel.

Les manquements (non‑déclaration, retard ou informations erronées) entraînent des amendes de plusieurs milliers d’euros, des pénalités journalières, jusqu’à 100 000 € pour certains cas, et peuvent affecter la validité des dépôts sociaux.

Le MBR peut aller jusqu’à refuser d’enregistrer des actes (augmentations de capital, changements de dirigeants…) tant que la situation UBO n’est pas régularisée, et, dans les cas extrêmes, engager une procédure de radiation d’office.

Rapport annuel, assemblée générale et autres formalités

Chaque année, la société doit : s’assurer de respecter les réglementations en vigueur, analyser ses performances financières, établir des objectifs stratégiques pour l’année suivante, préparer un budget prévisionnel, évaluer la satisfaction de ses clients, former ses employés et chercher des opportunités d’innovation.

– tenir au moins une assemblée générale (avec convocation minimum de 14 jours sauf accord unanime pour plus court délai) ;

– déposer un Annual Return auprès du MBR dans les 42 jours suivant l’anniversaire de l’immatriculation, en payant des droits qui varient selon le capital autorisé ;

– actualiser, le cas échéant, les informations relatives aux changements de capital, d’actionnariat ou d’organes.

Les pénalités de retard sur le dépôt du rapport annuel peuvent aller jusqu’à plus de 2 000 €, en plus des intérêts de retard sur l’impôt et des amendes diverses.

Re‑domiciliation : déplacer une société existante à Malte sans la liquider

Un point très attractif du droit maltais est la possibilité de « continuer » une société existante – incorporée dans une autre juridiction – à Malte, sans qu’elle ait à être dissoute puis recréée. On parle de re‑domiciliation.

Le mécanisme est bilatéral :

Une société étrangère peut être re-domiciliée à Malte si son droit d’origine le permet, et une société maltaise peut être continuée à l’étranger à condition que le pays d’accueil reconnaisse la continuation.

Seule restriction majeure : Malte n’accepte pas, pour ces mouvements, les juridictions listées sur la liste noire du GAFI (FATF). Le principal intérêt économique est de déplacer la résidence fiscale et le point d’ancrage juridique de la personne morale, tout en conservant son historique, ses contrats et, le cas échéant, ses actifs, sans transfert formel de propriété (et donc, par exemple, sans droits de mutation sur des immeubles détenus indirectement par la société).

Conventions fiscales et double imposition : un filet de sécurité

Avec plus de 80 conventions de non‑double imposition en vigueur, Malte est l’une des juridictions européennes les mieux couvertes. Ces traités, largement alignés sur le modèle OCDE, organisent la répartition du droit d’imposer entre Malte et l’État de source des revenus, et prévoient des mécanismes de crédit d’impôt ou d’exemption.

Au niveau maltais, la loi interne complète ce dispositif par :

Trois dispositifs permettent d’éviter la double imposition des revenus étrangers à Malte :

Applicable lorsqu’un traité fiscal existe, il permet de déduire l’impôt payé à l’étranger de l’impôt maltais.

En l’absence de traité, il permet de déduire l’impôt étranger de l’impôt maltais sur le même revenu, dans la limite de ce dernier.

Crédit de 25% sur les revenus étrangers nets, utile lorsque le revenu a été faiblement imposé à l’étranger mais que l’on souhaite activer le remboursement local.

Ce jeu de crédits d’impôt est au cœur de la mécanique de remboursement 2/3 pour les revenus étrangers, et doit être calibré avec soin pour éviter les doubles impositions comme les doubles non‑impositions.

Limites, pièges et nouvelles contraintes : ce qu’il ne faut pas ignorer

Il serait illusoire de croire que Malte permet de « sortir » indemne de toute pression fiscale internationale. Plusieurs tendances viennent encadrer l’usage du régime :

Généralisation des règles CFC : un actionnaire polonais voit automatiquement sa filiale maltaise à 5% qualifiée de CFC, avec imposition à 19% (ou 15% avec FITWI). Durcissement des exigences de substance : administrateurs locaux, bureaux, comptes, personnel et documentation transfer pricing dès que seuils dépassés (6M€ CA intragroupe ou 20M€ capital). Mise en œuvre progressive de Pilier Deux pour groupes ≥ 750M€, annulant l’intérêt d’un taux effectif inférieur à 15%.

Pour les structures entrepreneuriales, les PME ou les holdings familiales, ces contraintes restent souvent gérables, à condition de ne pas se contenter d’une boîte aux lettres et de respecter sérieusement les obligations de gouvernance et de conformité locales.

En résumé : pour qui et pourquoi créer une société à Malte ?

Malte ne convient pas à tout le monde, et il serait imprudent d’y voir une solution universelle. Mais pour certains profils, le modèle est particulièrement cohérent :

Les avantages fiscaux maltais répondent aux besoins de quatre profils spécifiques, combinant holding, opérations, propriété intellectuelle et mobilité familiale.

Plateforme de holding européenne avec participation exemption robuste, absence de retenues à la source et réseau conventionnel étendu.

Services ou commerce international avec substance réelle à Malte : taux effectif proche de 5 % ou 15 % stable (FITWI) pour les groupes Pilier Deux.

Exploitation du Patent Box et amortissement accéléré de la propriété intellectuelle pour optimiser la fiscalité des actifs incorporels.

Combinaison d’une société maltaise et du statut de résident non domicilié, avec modulation des dividendes remittés à Malte.

La contrepartie : accepter un environnement très réglementé (UBO, AML, prix de transfert, CFC, etc.), investir dans une vraie présence locale, et anticiper finement les interactions avec le droit fiscal du pays de résidence des bénéficiaires finaux.

Créer une société à Malte n’est donc ni un tour de magie ni un gadget marketing, mais un choix de structuration à long terme qui, bien conçu et correctement géré, permet d’aligner optimisation fiscale, sécurité juridique et conformité internationale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.