En 2026, l’épargne n’a plus grand-chose à voir avec le monde des années 2010. Inflation retombée autour de 1 à 1,5%, taux directeurs de la BCE stabilisés, Livret A nettement moins généreux, retour en force des obligations et des fonds en euros, montée en puissance des SCPI et du private equity… Dans ce paysage mouvant, la bonne question n’est plus “quel est le meilleur placement ?” mais “quel est le meilleur placement pour mon profil, mon horizon et mes contraintes fiscales ?”.

Ce guide vous aide à bâtir un portefeuille cohérent pour 2026 en partant de votre objectif, votre horizon de temps et votre tolérance au risque. Les supports adaptés sont déclinés à partir de chiffres récents de rendement, de risque et de fiscalité. L’objectif est d’éviter de courir après le ‘coup’ de l’année.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Avant de choisir : clarifier objectif, horizon, risque et fiscalité

La plupart des erreurs d’investissement viennent d’une seule chose : on commence par le produit au lieu de commencer par soi. En 2026, la bonne démarche tient en quatre étapes.

1. Définir son objectif patrimonial

Un Livret A, une assurance-vie en unités de compte ou du private equity ne servent pas la même cause. Avant de parler de rendement, il faut répondre honnêtement à la question : “à quoi sert cet argent ?”. Les grands objectifs sont assez universels :

– sécuriser un capital existant (vente immobilière, héritage, épargne de précaution importante)

– faire croître son patrimoine à long terme (retraite, indépendance financière, transmission)

– générer un complément de revenu (préparer l’après-carrière, alléger un crédit immobilier, compléter une pension)

– préparer la retraite avec avantage fiscal (PER)

– organiser une transmission efficace (assurance-vie, démembrement, SCPI en assurance-vie, PER “assurantiel”)

Un même placement peut parfois répondre à plusieurs objectifs (ex : assurance-vie = croissance + souplesse + transmission), mais rarement à tous. C’est ce tri initial qui permet ensuite de hiérarchiser.

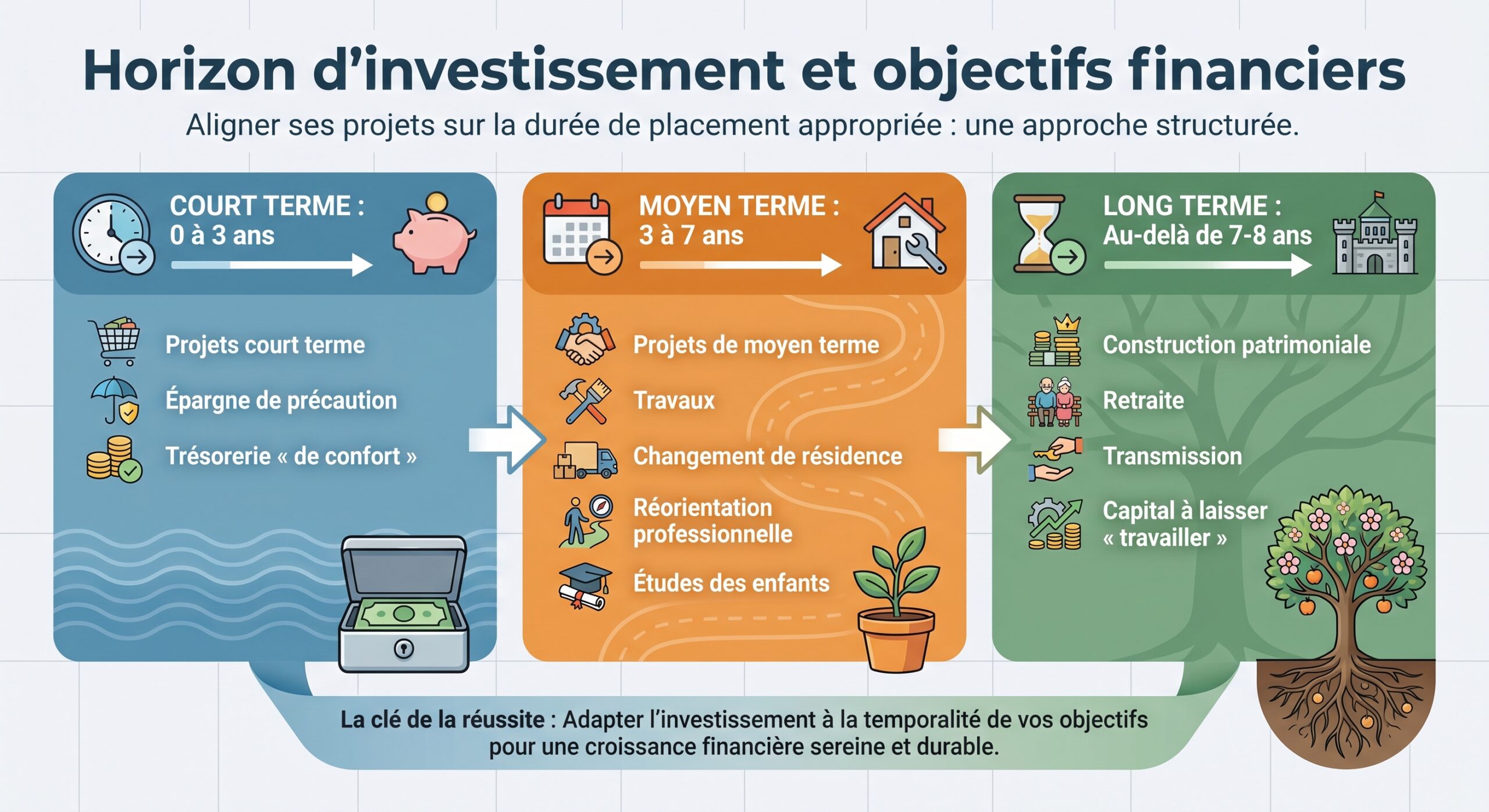

2. Fixer un horizon de placement réaliste

Le temps est votre meilleur allié… à condition d’en tenir compte. Dans les faits, on distingue trois horizons :

En 2026, un constat s’impose : les placements vraiment sûrs (livrets, comptes à terme, fonds euros) ne permettent pas de battre l’inflation sur longue période, surtout après fiscalité pour les plus imposés. Pour espérer 5 à 7% brut, il faut accepter une part de volatilité (ETF actions, SCPI, private equity, immobilier locatif, crypto…). Cet arbitrage ne peut se faire que si vous êtes certain de ne pas avoir besoin de ce capital avant plusieurs années.

3. Mesurer sa tolérance au risque

Le rendement est une prime de risque : plus le gain potentiel augmente, plus la probabilité de perte temporaire, voire durable, s’élève. Les typologies classiques restent pertinentes en 2026 :

– Profil prudent

– priorité à la sécurité du capital et à la liquidité

– horizon 0-3 ans

– aversion marquée aux pertes et aux à-coups boursiers

– objectif : préserver le capital, financer des projets à court terme

Recherche d’un compromis entre stabilité et performance, avec un horizon de 3 à 7 ans, acceptant des fluctuations modérées dans le but de faire croître le capital avec un risque contenu.

3 à 7 ans

Faire croître le capital avec un risque contenu

Fluctuations modérées acceptées

– Profil dynamique / offensif

– vise la performance à long terme

– horizon supérieur à 7-10 ans

– accepte la volatilité, les cycles de marché et les corrections de -30% à -50%

– objectif : maximiser l’appréciation du capital

Cette auto-évaluation doit être honnête : mieux vaut un portefeuille “trop prudent” que des nuits blanches lors de la prochaine correction boursière.

4. Intégrer la fiscalité 2026

Les placements ne se comparent jamais en brut, mais en net d’impôt et de prélèvements sociaux. Deux évolutions marquantes façonnent le paysage 2026 :

– le PFU (flat tax) sur la plupart des revenus de capital passe à 31,4% (12,8% d’impôt + 18,6% de prélèvements sociaux, après hausse de CSG)

– certaines enveloppes (assurance-vie après 8 ans, PEA après 5 ans, PER) conservent un avantage net significatif

Le tableau ci-dessous résume le régime 2026 de quelques enveloppes clés.

| Enveloppe / produit | Fiscalité des gains en 2026 | Particularités majeures |

|---|---|---|

| Livret A / LDDS / LEP | Exonération totale impôt + prélèvements sociaux | Plafonds limités, taux fixés par l’État |

| PEA (>5 ans) | Exonération d’IR, PS à 18,6% (taux effectif 18,6%) | Plafond 150 000 €, actions/ETF éligibles uniquement |

| Assurance-vie (>8 ans) | PFU 7,5% ou 12,8% selon encours, + PS, après abattement annuel | Aucune limite de versement, outil de transmission hors succession |

| Compte-titres ordinaire | PFU 31,4% ou barème progressif | Liberté totale sur les supports, pas d’avantage fiscal |

| PER | Taxation différée, déductibilité à l’entrée, PS 18,6% à la sortie | Argent bloqué jusqu’à la retraite (hors cas de déblocage) |

Selon votre tranche marginale d’imposition, l’option pour le barème progressif (au lieu du PFU) peut parfois être plus intéressante, notamment pour les non imposables ou les foyers au taux de 11%.

Panorama des placements 2026 : rendement, risque, horizon

Pour se repérer dans la jungle des produits, il est utile de résumer, en 2026, les caractéristiques clés des principaux placements : potentiel de rendement, risque, horizon, liquidité, ticket d’entrée.

| Placement | Rendement potentiel 2026 | Risque | Horizon typique | Liquidité | Ticket d’entrée indicatif |

|---|---|---|---|---|---|

| Livret A / LDDS | ~1,5 % net | Nul | Aucun minimum | Immédiate | 10 € |

| LEP | 2,5 – 3,5 % net | Nul | Aucun minimum | Immédiate | 30 € |

| Compte à terme (CAT) | Jusqu’à 2,30–3 % brut | Nul | 1 à 3 ans | Bloquée / pénalisée | 1 000 € |

| Fonds euros AV / PER | 2,5 – 4 % brut (jusqu’à 5 % boosté) | Très faible | 3 ans et + | Bonne (AV) / nulle (PER) | 100–500 € |

| Obligations / fonds oblig. | 3 – 4,5 % | Faible | 2 à 5 ans | Variable | ~1 000 € |

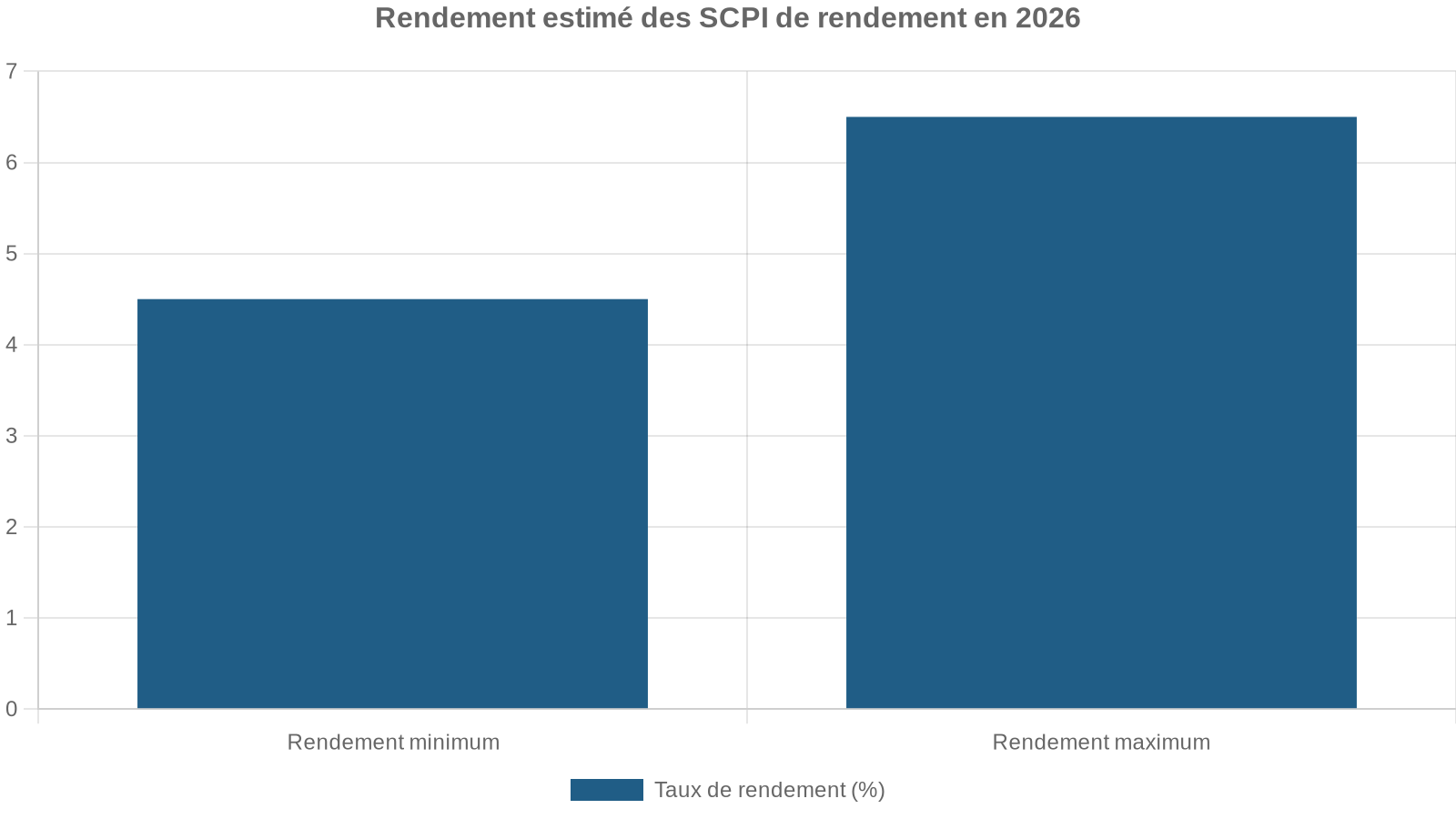

| SCPI | 4,5 – 6,5 % | Modéré | 8 à 10 ans et + | Faible | 500–5 000 € |

| ETF Monde (PEA/CTO) | 7 – 9 % historique | Élevé | 8 ans et + | Excellente | < 100 € |

| Private equity / dette privée | 8 – 12 % et + | Très élevé | 10 ans | Nulle | ~1 000 € |

| Crowdfunding immobilier | 8 – 12 % | Élevé | 1 à 3 ans | Nulle | ~1 000 € |

| Cryptoactifs (BTC/ETH) | Très variable | Extrême | Spéculatif | Immédiate | 1 € |

Cette grille n’a pas vocation à dire ce qu’il “faut” faire, mais à montrer qu’on ne peut exiger la sécurité absolue, la liquidité totale et 8% de rendement en même temps.

Profil prudent : protéger le capital, garder la main sur l’argent

Un épargnant prudent cherche d’abord à ne pas perdre. En 2026, ce profil reste très répandu : retraités, futurs acquéreurs immobiliers à court terme, débutants, ou tout simplement personnes allergiques à la volatilité.

Objectifs et contraintes d’un profil prudent

– horizon d’investissement : 0 à 3 ans

– tolérance au risque : très faible, refus de voir la valeur baisser

– besoin élevé de liquidité : pouvoir débloquer rapidement

– objectif patrimonial : préserver le capital, financer un achat proche (immobilier, travaux, projet de vie), garder une forte réserve de sécurité

Pour ce profil, les textes recommandent des supports à capital garanti et très lisibles : livrets réglementés, fonds euros, obligations de bonne qualité, monétaires.

Supports adaptés en 2026

Les principaux “piliers” d’un profil prudent sont :

Le taux net du Livret d’Épargne Populaire (LEP) atteint jusqu’à 3,5%, avec une exonération totale d’impôt et de prélèvements sociaux.

– Compte à terme (CAT)

– rendement jusqu’à ~2,30–3% brut, sur 1 à 3 ans

– capital garanti, mais argent bloqué pendant la durée convenue

– protection contre une future baisse des taux

– Fonds euros en assurance-vie

– rendement moyen attendu 2,5–3,5% brut, jusqu’à 4–5% sur certains fonds “boostés” en 2026

– garantie du capital, effet cliquet (les intérêts acquis ne peuvent plus être repris)

– fiscalité dégressive après 8 ans

Privilégiez les obligations souveraines et investment grade de courte durée (2 à 5 ans) pour obtenir un rendement de 3 à 4 % dans un contexte de taux stabilisés, tout en limitant les risques de taux et de crédit via des dettes d’États ou de grandes entreprises solides.

Une allocation type 2026 pour prudent convaincu (zéro risque boursier) est décrite ainsi : 100% livrets + fonds euros, pour un rendement net visé entre 1,5% et 2,5% l’an. Pour ceux qui peuvent accepter une petite part d’obligations, des schémas plus fins existent.

Exemple d’allocation prudent (horizon < 3 ans)

| Poche | Supports principaux | Poids indicatif | Objectif |

|---|---|---|---|

| Poche 1 – Liquidité | Livret A, LDDS, LEP, Livret Jeune | 70 % | Avoir 3–6 mois de dépenses |

| Poche 2 – Sécurité | Fonds euros AV (vie) / fonds euros PER (non disponible) | 20 % | Epargne de précaution long terme |

| Poche 3 – Rendement modéré | Obligations d’État, fonds obligataires investment grade | 10 % | Légère surperformance vs livrets |

Le profil prudent purement “livrets + euro-fonds” convient typiquement à :

– retraités ou quasi retraités,

– ménages à quelques mois d’un achat immobilier,

– personnes très rétives au risque ou débutants absolus.

Profil équilibré : chercher un vrai rendement sans montagnes russes

Le profil équilibré est probablement le plus courant : actifs entre 30 et 55 ans, horizon de 5 à 10 ans, prêt à accepter des variations modérées pour obtenir plus qu’un simple “taux réglementé”.

Caractéristiques d’un profil équilibré

– horizon typique : 3 à 7 ou 10 ans

– tolérance au risque : moyenne, accepte des baisses temporaires modérées

– objectif : faire croître le patrimoine avec un niveau de risque raisonnable

– capacité à laisser “vivre” les investissements sans y toucher trop souvent

Dans les textes, ce profil est décrit comme celui qui recherche “le meilleur compromis rendement/stabilité”, avec une répartition entre supports sécurisés, actions via ETF, et immobilier (SCPI notamment).

Supports phares pour un profil équilibré

En 2026, le cocktail suivant apparaît particulièrement pertinent :

L’assurance-vie combine un fonds euros sécurisé (2,5–3,5% brut) et des unités de compte (ETF Monde, fonds actions, SCPI papier, obligations) pour un relais de performance. La gestion peut être libre ou profilée, avec des frais de gestion idéalement inférieurs à 0,60% par an sur l’enveloppe.

– ETF Monde via PEA ou assurance-vie

– potentiel historique 7–9% annuel sur le long terme

– diversification instantanée sur 1 500+ grandes sociétés mondiales

– dans le PEA, gains exonérés d’IR après 5 ans (seuls les prélèvements sociaux demeurent)

– Une pincée de cryptoactifs “majeurs” (BTC/ETH)

– réservée aux profils équilibrés qui acceptent un petit segment spéculatif (5 à 10% max du portefeuille)

– volatilité extrême, mais potentiel de performance élevé sur un cycle complet

Allocation équilibrée type

Les travaux de synthèse proposent par exemple la répartition suivante :

| Poche / support | Poids indicatif | Détails 2026 |

|---|---|---|

| Poche 1 – Assurance-vie multi-support | 40 % | 50% fonds euros, 50% unités de compte |

| Poche 2 – ETF actions (PEA ou AV) | 30 % | ETF Monde, complété éventuellement par Europe / émergents |

| Poche 3 – SCPI | 20 % | Diversification bureaux / commerces / logistique / santé |

| Poche 4 – Cryptoactifs majeurs | 10 % | Limiter à Bitcoin et Ethereum, somme “perdable” en totalité |

L’objectif de rendement net annuel pour un tel portefeuille, sur cycle complet (5–10 ans), est estimé dans une fourchette 5–8%. La contrepartie est un risque de perte temporaire modérée en cas de choc boursier ou immobilier.

Profil dynamique / offensif : viser la performance sur le long terme

Pour les plus jeunes actifs, ou ceux qui n’auront pas besoin de leur capital avant dix ans ou plus, 2026 reste une année propice à la prise de risque raisonnée. Les marchés d’actions sortent d’un cycle haussier important, les thèmes structurants (IA, transition énergétique, santé) restent porteurs, et les taux stabilisés offrent un environnement lisible pour les obligations et le private equity.

Profil dynamique : pour qui, pour quoi ?

– horizon d’investissement : > 7–10 ans (voire plus)

– tolérance au risque : élevée, capacité à encaisser -30% / -50% sans liquider dans la panique

– objectif : maximiser la croissance du capital

– situation financière solide (épargne de précaution constituée, endettement maîtrisé)

Ce profil est recommandé pour les jeunes actifs ou les épargnants expérimentés capables de résister aux corrections du marché sans vendre en panique.

Briques de portefeuille pour un profil dynamique

Les textes proposent plusieurs composantes :

– Actions internationales via PEA / CTO / assurance-vie

– exposition Europe, États-Unis, émergents

– véhicule privilégié : ETF Monde, ETF sectoriels (tech, santé, infrastructures, énergie verte…)

– possibilité de stock picking (sélection de titres individuels) pour une partie du portefeuille

– Immobilier “papier” et club deals

– SCPI diversifiées pour générer des flux réguliers

– investissements en club deals immobiliers (réservés aux investisseurs avertis)

Ces placements consistent à participer au capital ou à la dette d’entreprises non cotées. Ils visent un rendement de 8 à 12% ou plus, en contrepartie d’une liquidité quasi nulle sur une durée de 5 à 10 ans. Ils offrent une forte diversification par rapport aux marchés cotés.

– Cryptoactifs et thématiques spéculatives

– Bitcoin, Ethereum et, pour les plus offensifs, une exposition mesurée à quelques altcoins

– éventuellement fonds ou ETF thématiques sur l’IA, la green tech, la biotech…

Portefeuille dynamique et offensif : exemples

Les recommandations distinguent souvent deux versions : dynamique “classique” et offensif “très risqué”.

| Poche | Poids indicatif | Commentaire 2026 |

|---|---|---|

| Livrets + fonds euros | 30 % | Epargne de précaution et coussin de sécurité |

| PEA ETF Monde / actions | 50 % | Cœur de performance, largement diversifié |

| SCPI | 15 % | Revenus récurrents, diversification immobilière |

| Crypto / actions spéculatives | 5 % | Dose spéculative maximale, montant “perdable” |

Rendement net visé : 5–8% par an sur longue période.

| Poche | Poids indicatif | Détails |

|---|---|---|

| Actions en direct (stock picking) | 20 % | Titres sélectionnés avec fondamentaux solides |

| ETF sectoriels (tech, santé, IA…) | 30 % | Thèmes de croissance structurelle |

| Cryptoactifs diversifiés | 30 % | BTC/ETH + quelques altcoins, DCA conseillé |

| Private equity / alternatifs | 20 % | FCPR, dette privée, club deals, très peu ou pas liquide |

Ici, la cible de rendement net dépasse souvent 10% par an, avec une volatilité élevée et la possibilité de phases prolongées en territoire négatif.

Construire son “pyramide de l’épargne” : une méthode toujours valable

Au-delà de la segmentation par profil, un concept revient souvent : la pyramide de l’épargne, qui hiérarchise les couches de risque.

Base : épargne de précaution et liquidité immédiate

C’est la fondation indispensable, quelle que soit votre appétence au risque :

– Livret A, LDDS, LEP, Livret Jeune

– objectif : 3 à 6 mois de dépenses courantes

– capital 100% garanti, disponible à tout moment

– ne cherchez pas à optimiser à tout prix, l’enjeu ici est la sécurité

Le LEP, lorsqu’on y est éligible, est même qualifié “d’anomalie positive du marché” en 2026, car il reste le seul produit à capital garanti offrant un rendement réel positif (taux net au-dessus de l’inflation).

Deuxième couche : sécurité long terme (3–5 ans et +)

Ici, on cherche encore à protéger le capital, mais avec une vision pluriannuelle :

– Fonds euros d’assurance-vie

– rendement moyen attendu 2,5–3,2% brut, jusqu’à 4–5% sur les “boostés”

– capital garanti, effet cliquet, avantage fiscal après 8 ans

– Comptes à terme (CAT)

– taux jusqu’à ~3% brut

– permettent de “verrouiller” les niveaux actuels de taux sur 3–4 ans

Cette tranche reçoit typiquement le surplus de l’épargne de précaution et les sommes à placer en sécurité sans besoin immédiat.

Troisième couche : investissement long terme (5 ans et +)

C’est là que se construit réellement la performance. On y trouve :

– PEA avec ETF Monde

– SCPI, éventuellement logées dans l’assurance-vie pour optimiser la fiscalité

– Immobilier locatif en direct

– PER pour la retraite, orienté actions et unités de compte en début de vie, puis sécurisation progressive

Le rendement attendu sur cette strate se situe entre 5 et 9% brut selon la part d’actions et la qualité des supports.

Quatrième couche (optionnelle) : spéculatif

Dernière marche, facultative et limitée :

– Cryptoactifs

– Actions très spéculatives, small caps, thématiques niche

– Startups, private equity risqué

Les recommandations convergent : ne pas dépasser 5 à 10% du patrimoine global sur cette couche.

Exemples d’allocations selon un capital et un profil

Les textes fournissent plusieurs cas concrets de répartition pour un capital de 50 000 €, selon le profil.

Cas 1 : 50 000 € – profil prudent

Objectif : zéro risque de perte en capital, liquidité importante.

– 15 000 € sur livret d’épargne (Livret A / LDDS / LEP)

– 35 000 € sur un compte à terme Distingo Bank à taux fixe (jusqu’à 2,30% sur 3 ans en 2026)

Ici, le rendement restera modéré, mais le capital est intégralement sécurisé.

Cas 2 : 50 000 € – profil équilibré

Objectif : bonne croissance sans prise de risques excessifs.

Cas 3 : 50 000 € – profil dynamique

Objectif : maximiser la performance à long terme, sans besoin du capital pendant au moins 10 ans.

– 10 000 € en épargne de précaution (livrets)

– 40 000 € investis en PEA (ETF Monde) et supports non cotés (private equity, éventuellement dette privée)

Une telle allocation accepte des fluctuations importantes de valeur à court terme, en échange d’un potentiel de gain supérieur à long terme.

Choisir les bonnes enveloppes fiscales : PEA, assurance-vie, PER, CTO

À supports identiques (ETF, fonds, actions), l’enveloppe utilisée change beaucoup le résultat net. En 2026, la hausse de la CSG renforce encore l’importance de ces choix.

PEA : outil incontournable pour les actions

Le Plan d’Épargne en Actions reste la première enveloppe à ouvrir pour investir en bourse :

– plafond de versement : 150 000 € (hors PEA-PME)

– univers d’investissement : actions européennes et certains ETF éligibles

– après 5 ans, gains exonérés d’impôt sur le revenu (seuls les 18,6% de prélèvements sociaux s’appliquent)

C’est l’outil roi pour héberger un ETF Monde “synthetique” ou des ETF Europe diversifiés. Les débutants peuvent ouvrir un PEA avec quelques centaines d’euros et mettre en place un plan d’investissement mensuel.

Assurance-vie : polyvalence, transmission et fonds euros

L’assurance-vie reste le produit de référence des épargnants français :

Le contrat repose sur deux types de supports : le fonds euros sécurisé (capital garanti) et les unités de compte plus dynamiques (actions, obligations, SCPI, private equity, ETF). La fiscalité est avantageuse après 8 ans avec des abattements annuels sur les gains de 4 600 € pour un célibataire et 9 200 € pour un couple. En matière de succession, les primes versées avant 70 ans permettent de transmettre jusqu’à 152 500 € par bénéficiaire hors droits de succession classiques.

En 2026, certains contrats “nouvelle génération” proposent des fonds euros boostés avec des cibles de rendement de 4–5% net de frais de gestion, sous conditions (montant investi, part minimale en unités de compte). Les frais d’entrée, encore fréquents dans les contrats bancaires traditionnels, peuvent atteindre 5% ; ils sont à fuir au profit de contrats en ligne sans frais d’entrée.

PER : outil dédié à la retraite, mais fiscalement puissant

Le Plan d’Épargne Retraite s’impose comme la référence pour préparer l’après-activité, avec plus de 11 millions de détenteurs et une collecte en forte progression. Son intérêt principal : la déductibilité fiscale des versements dans la limite d’un plafond annuel.

Les versements sont déductibles de l’assiette imposable dans la limite des plafonds. Le capital est bloqué jusqu’à la retraite, sauf exceptions comme l’achat de la résidence principale. La sortie peut se faire en capital, en rente ou en combinant les deux.

L’inconvénient : en 2026, la hausse de la CSG à 18,6% sur les gains et la suppression de la déductibilité des versements après 70 ans limitent l’intérêt des PER ouverts trop tardivement. En revanche, pour un actif fortement imposé (TMI 30% ou plus), le gain fiscal à l’entrée est très substantiel.

Compte-titres ordinaire (CTO) : la liberté contre la fiscalité

Le CTO offre un accès illimité à tous les actifs (actions monde, ETF non éligibles PEA, obligations, produits structurés, etc.), mais sans avantage fiscal.

– fiscalité par défaut : PFU à 31,4% sur les gains

– possibilité d’opter pour le barème progressif si plus favorable

Il est surtout utile une fois le PEA rempli, ou pour héberger des supports non logeables ailleurs (certains ETF, obligations internationales, etc.).

2026 : pourquoi la diversification est plus indispensable que jamais

Le contexte 2026 mêle plusieurs facteurs :

– inflation revenue à des niveaux proches des cibles des banques centrales, mais réalités sectorielles contrastées

– taux d’intérêt stabilisés après une phase de baisse, avec un retour de taux réels faiblement positifs sur certaines obligations

– marchés actions qui sortent de plusieurs années de fortes hausses, notamment portées par la technologie et l’IA

– endettement public élevé, pression budgétaire, géopolitique plus instable (énergie, détroits stratégiques, tensions régionales)

Dans cet environnement, quelques principes se dégagent des analyses :

Conservez l’équivalent de 3 à 6 mois de dépenses sur un Livret A, LDDS ou LEP. Au-delà, vous immobilisez un capital à un rendement inférieur à celui d’autres supports sûrs.

2. Les fonds euros se reforment comme socle sécuritaire crédible. Avec des rendements attendus entre 2,5 et 3,5%, voire plus sur les versions boostées, ils redeviennent un pilier intéressant pour la couche sécurisée de long terme, surtout pour les montants supérieurs aux plafonds des livrets.

3. Les obligations et la dette privée retrouvent de l’attrait. Dated bonds, fonds obligataires, dette privée bien sélectionnée offrent des couples rendement/risque attractifs, en particulier dans une optique de diversification.

Sur 30 ans, les ETF sur grands indices mondiaux offrent en moyenne 8 à 9 % par an, surpassant nettement les placements garantis pour battre l’inflation. Leur volatilité nécessite toutefois un horizon de placement de 8 à 10 ans minimum.

5. L’immobilier “papier” (SCPI) demeure une réponse pertinente pour les revenus. Avec des rendements nets souvent compris entre 4% et 6%, des loyers indexés (donc partiellement protégés contre l’inflation) et une forte diversification, les SCPI conservent leur place, à condition d’accepter une faible liquidité et un horizon long.

6. Les actifs spéculatifs (crypto, thématiques ultra-ciblées) doivent rester marginaux. Ils peuvent booster un portefeuille dynamique, mais ne doivent jamais mettre en péril la stabilité globale.

Méthode pratique pour 2026 : trois étapes, quel que soit le profil

Les documents insistent sur un triptyque simple à mettre en œuvre.

Étape 1 : Évaluer son profil et sa situation

– calculer son taux d’épargne (pour mémoire les ménages français tournent autour de 15%)

– bâtir ou compléter une épargne de précaution à hauteur de 3 à 6 mois de dépenses

– identifier son horizon pour chaque “enveloppe mentale” : court, moyen, long terme

– faire un point fiscal (tranche marginale, niveau d’imposition sur le capital)

Étape 2 : Ouvrir les bonnes enveloppes

En 2026, un trio de base s’impose pour la majorité des foyers :

Découvrez les trois piliers pour bâtir une stratégie patrimoniale solide : sécurité, long terme et performance.

L’incontournable matelas de sécurité, accessible et sans risque.

Socle de long terme polyvalent, avec avantages successoraux pour transmettre sereinement.

Canal privilégié pour l’investissement en actions et ETF, optimisé pour la performance.

Selon la situation, un PER complètera le dispositif, surtout pour les contribuables dans les tranches élevées.

Étape 3 : Automatiser les versements

La régularité l’emporte sur le “market timing”. Mettre en place un virement automatique, même modeste (50 ou 100 € par mois vers un ETF Monde, un bon contrat d’assurance-vie ou un PER adapté), est largement suffisant pour construire un patrimoine significatif en dix ou vingt ans. La méthode de l’investissement programmé (DCA) permet de lisser les points d’entrée et de réduire l’impact psychologique des variations de marché.

En résumé : le “meilleur” placement 2026 dépend de vous

En 2026, il n’existe pas de produit miracle qui conviendrait à tout le monde. La seule constante, au fil des textes, est la nécessité d’aligner :

– vos objectifs (sécurité, croissance, revenu, retraite, transmission),

– votre horizon (court, moyen, long terme),

– votre tolérance au risque,

– et votre situation fiscale.

Selon votre profil de risque, des solutions d’investissement adaptées sont proposées

Livrets réglementés, comptes à terme et fonds euros de qualité comme alliés naturels

Association assurance-vie multi-support, ETF Monde et SCPI pour un bon compromis rendement, stabilité et fiscalité

PEA (ETF actions), immobilier via SCPI ou locatif, et pour les plus aguerris private equity et cryptoactifs

Dernier point essentiel : quel que soit votre profil, la diversification reste votre meilleure assurance pour traverser les aléas de 2026 et au-delà. Plutôt que de chercher “le” placement star de l’année, il est plus judicieux d’assembler une architecture cohérente, de frais raisonnables, que vous pourrez garder longtemps… sans y penser chaque jour.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.