Transmettre sa maison ou son appartement au moment d’un décès n’est jamais qu’une simple affaire de sentiments. Derrière la dimension familiale, la succession de la résidence principale obéit à une mécanique juridique et fiscale complexe, truffée de dispositifs protecteurs… mais aussi de chausse-trappes. Mal évaluée, mal déclarée ou mal anticipée, la résidence principale peut alourdir la facture fiscale des héritiers, bloquer le partage ou faire perdre des avantages considérables.

Cet article décrypte les régimes d’exonération et les pièges courants liés à la résidence principale dans une succession, selon le Code général des impôts et le Code civil.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La résidence principale dans la succession : un actif comme les autres… en apparence

Au moment du décès, la succession s’ouvre au dernier domicile du défunt. Tous ses biens – immobiliers, financiers, mobiliers – entrent dans l’actif successoral, y compris la residence principale. Contrairement à une idée très répandue, il n’existe pas, en droit français, d’exonération générale de succession au seul motif qu’il s’agit du logement familial.

La particularité de la residence principale tient à trois séries de règles spécifiques qui s’additionnent ou se combinent :

– des droits d’usage et d’habitation propres au conjoint survivant (et, plus marginalement, au partenaire de PACS) ;

– un abattement fiscal de 20 % sur la valeur taxable sous certaines conditions (article 764 bis du CGI) ;

– des effets patrimoniaux liés au démembrement de propriété (usufruit / nue-propriété), très fréquent en présence d’un conjoint et d’enfants.

Ces avantages peuvent alléger fortement la fiscalité et sécuriser le maintien dans les lieux du conjoint ou des enfants, à condition de respecter des conditions souvent méconnues.

Les droits du conjoint survivant sur le logement familial

Avant même de parler d’impôts, le droit civil offre au conjoint marié une protection forte sur la residence principale. Ces droits sont indépendants de la question de l’abattement de 20 % et de la fiscalité successorale.

Le droit d’habitation gratuit pendant un an

En vertu de l’article 763 du Code civil, le conjoint survivant non divorcé bénéficie automatiquement du droit d’occuper gratuitement, pendant douze mois, le logement qui constituait la residence principale du couple au jour du décès, ainsi que les meubles qui la garnissent.

Ce droit est d’ordre public : le défunt ne peut pas y déroger par testament. Il joue que le logement appartienne au défunt, aux deux époux ou qu’il soit loué. Dans le cas d’un logement loué, le conjoint continue de régler le loyer et les charges au bailleur, mais les loyers (hors charges) sont remboursés par la succession au fur et à mesure.

Ce droit temporaire n’est pas un droit successoral : il ne vient pas en déduction de la part d’héritage du conjoint, mais s’ajoute à ses droits.

Le droit viager au logement après un an

À l’issue de cette première année, le conjoint marié dispose, cette fois à titre successoral, d’un droit viager d’habitation sur la residence principale occupée au moment du décès, ainsi que d’un droit d’usage sur le mobilier (article 764 du Code civil). Ce droit s’applique que le bien appartienne en propre au défunt ou qu’il soit indivis entre les époux.

Deux nuances majeures :

– ce droit n’est pas automatique : le conjoint doit se manifester et le réclamer dans l’année suivant le décès auprès du notaire, sauf lorsqu’il a choisi l’usufruit de l’intégralité de la succession ou la pleine propriété en l’absence d’enfants ou d’ascendants ;

– le défunt peut, exceptionnellement, supprimer ce droit dans un testament authentique reçu par notaire, mais cette hypothèse reste rare.

La valeur du droit viager est calculée à 60 % de la valeur de l’usufruit, évaluée selon l’âge du conjoint au début du droit.

Le conjoint devenu titulaire de ce droit viager est par ailleurs redevable de l’impôt sur la fortune immobilière (IFI) sur la base de la valeur en pleine propriété du bien, sous réserve de l’abattement de 30 % applicable à la residence principale tant qu’il y habite.

Le droit préférentiel d’attribution du logement

Lorsque le conjoint héritier reçoit une quote-part en pleine propriété de la résidence principale et se retrouve en indivision avec d’autres héritiers (souvent les enfants), il peut, en application des articles 831-2 et 831-3 du Code civil, demander l’attribution préférentielle de ce logement (et de son mobilier). L’objectif : devenir seul propriétaire du bien en compensation d’une réduction de ses droits sur le reste de la succession ou moyennant paiement d’une soulte aux autres héritiers.

Ce droit est prioritaire sur les demandes similaires des autres héritiers. Si la valeur du bien excède les droits successoraux du conjoint, celui-ci doit verser une soulte, avec possibilité de demander des délais de paiement sur la moitié de cette soulte.

Et le partenaire de PACS ?

Le partenaire de PACS ne bénéficie pas des mêmes protections civiles automatiques que l’époux. Il n’a ni droit d’habitation impératif d’un an, ni droit viager légal sur le logement. En revanche, il peut être gratifié par testament, et le législateur a aligné sa situation fiscale sur celle du conjoint marié pour les droits de succession.

Un partenaire de PACS peut, si le défunt l’a prévu par testament, se voir attribuer le logement acquis en commun et obtenir le remboursement d’un an de loyers par la succession lorsqu’il est locataire et non expressément privé de ce droit.

L’exonération totale de droits pour le conjoint et le partenaire de PACS

Depuis la loi TEPA du 22 août 2007, reprise à l’article 796‑0 bis du CGI, le conjoint survivant marié et le partenaire de PACS sont totalement exonérés de droits de succession, sans condition de durée du mariage ou du PACS, ni de montant.

Concrètement, cela signifie que :

L’ensemble des biens recueillis par le conjoint ou le partenaire de PACS, qu’il s’agisse de la résidence principale, d’autres immeubles ou de placements financiers, ne supporte aucun droit de succession. Cette exonération s’applique indépendamment de l’abattement de 20 % sur la résidence principale : le conjoint ou le partenaire ne paie de toute façon rien, même sans cet abattement.

Ce point est crucial : l’abattement de 20 % sur la résidence principale n’est utile fiscalement que pour les autres héritiers (enfants, frères et sœurs, etc.), et surtout lors du second décès, lorsque le bien passe, en pratique, des parents aux enfants.

L’abattement de 20 % sur la residence principale : un levier puissant mais piégeux

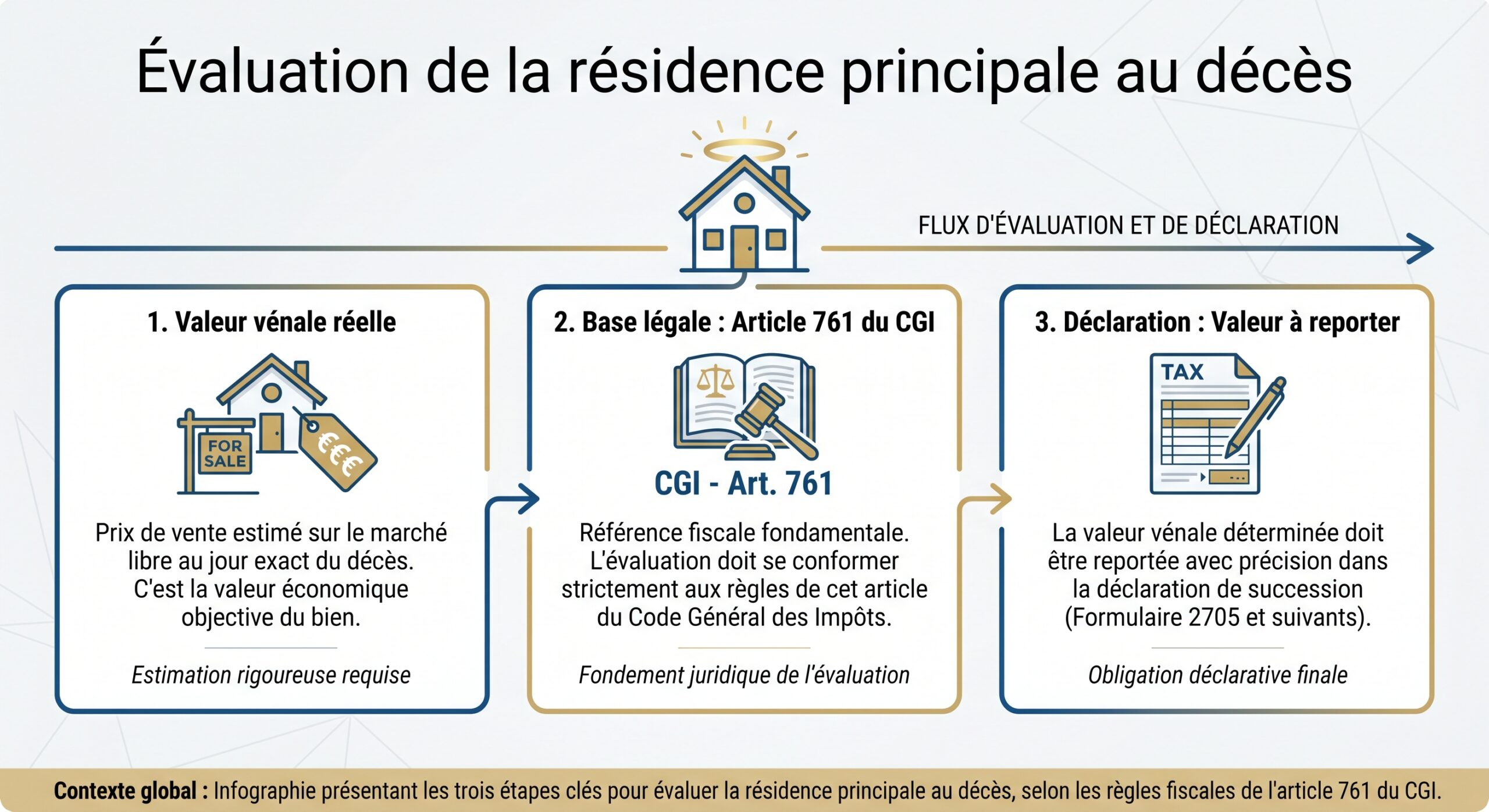

L’article 764 bis du CGI prévoit un mécanisme spécifique pour la résidence principale : une réduction de 20 % de la base taxable, appliquée à sa valeur vénale réelle. Cet abattement se cumule avec les abattements personnels (par exemple les 100 000 € parent/enfant).

Principe et illustration chiffrée

Lorsque les conditions sont réunies, le notaire doit appliquer l’abattement. Il ne s’agit pas d’un crédit d’impôt mais d’une réduction de la valeur prise en compte pour calculer les droits.

Ainsi, une maison estimée à 300 000 € sera fiscalement retenue pour 240 000 € après application des 20 %. C’est ce montant réduit qui sert ensuite de base aux calculs, après prise en compte des abattements personnels et de la quote-part de chaque héritier.

Il faut toutefois souligner une précision relevée dans la recherche : un passage indique que le taux de 20 % ne s’applique qu’à la part de patrimoine dépassant 1 805 677 €. Cette mention est atypique car elle correspond au seuil de la dernière tranche de droits en ligne directe. Elle illustre à quel point la lecture stricte des textes et de la doctrine administrative est indispensable pour ne pas mal appliquer la règle.

Les deux conditions cumulatives de l’article 764 bis

L’abattement de 20 % n’est pas automatique au sens où il ne joue que si deux conditions sont simultanément remplies.

Condition n° 1 : le bien doit être la residence principale du défunt

Le logement doit constituer la résidence habituelle et effective du défunt au jour du décès. Cela signifie :

Pour déterminer la résidence principale, on vérifie que le défunt y habitait de manière principale la majeure partie de l’année précédant son décès et qu’il n’a pas transformé ce logement en bien locatif ou en résidence secondaire.

Les séjours en maison de retraite ou en établissement de santé ne font pas perdre automatiquement ce caractère de residence principale, à condition que :

– le logement conserve son affectation de logement principal (effets personnels, abonnements, absence de mise en location) ;

– l’adresse soit cohérente avec les documents fiscaux et administratifs.

En revanche, une résidence secondaire, un logement durablement vacant ou mis en location est exclu du dispositif.

Condition n° 2 : occupation du bien par une personne éligible au jour du décès

Le même jour, le logement doit être occupé, en tant que residence principale, par au moins une personne appartenant à une liste strictement limitative :

– le conjoint survivant marié ;

– le partenaire de PACS ;

– un ou plusieurs enfants mineurs du défunt ;

– un enfant majeur protégé (tutelle, curatelle, sauvegarde de justice) ou handicapé ne pouvant travailler dans des conditions normales de rentabilité, selon les critères de l’article 779 du CGI ;

– les enfants mineurs ou majeurs protégés du conjoint ou du partenaire, dans les mêmes conditions.

La liste des bénéficiaires est exhaustive. La présence exclusive d’un enfant majeur autonome non protégé, d’un ascendant, d’un frère, d’une sœur ou d’un tiers ne déclenche pas l’abattement, même s’ils résident à titre principal dans le logement.

Autres points clés :

– la résidence doit être considérée comme principale à la fois pour le défunt et pour l’occupant éligible au jour du décès ;

– si le défunt vivait seul dans sa residence principale au moment du décès, l’abattement de 20 % ne s’applique pas ;

– si le défunt avait, à la date du décès, une résidence principale différente de celle de son conjoint ou de ses enfants mineurs/protégés, la condition d’occupation n’est pas remplie.

L’occupation effective doit pouvoir être justifiée (factures d’énergie, avis d’imposition, attestations de résidence, contrats d’assurance, etc.). L’administration est en droit de demander ces preuves.

Abattement de 20 % et abattements personnels

L’abattement spécifique sur la residence principale se cumule avec les abattements personnels, qui dépendent du lien de parenté :

– 100 000 € par parent et par enfant en ligne directe ;

– 15 932 € entre frères et sœurs ;

– 1 594 € pour les héritiers plus éloignés ou sans lien familial, etc.

Les montants des abattements sont gelés jusqu’en 2028. Pour les donations, ils se reconstituent tous les 15 ans. Attention, les donations reçues moins de 15 ans avant le décès réduisent l’abattement disponible au moment de la succession.

L’ordre de calcul pour un bien immobilier est généralement le suivant :

1. évaluation de la valeur vénale au jour du décès ; 2. application éventuelle de l’abattement de 20 % sur cette valeur (si les conditions de l’article 764 bis sont remplies) ; 3. répartition par héritier selon sa quote-part ; 4. imputation de l’abattement personnel correspondant au lien de parenté ; 5. application du barème progressif des droits pour le reliquat.

Exemple de mécanique combinée

Imaginons une maison déclarée pour 400 000 € au décès d’un parent, qui y vivait avec son conjoint survivant et un enfant mineur. Les conditions de l’article 764 bis sont remplies :

– valeur fiscale retenue : 400 000 € – 20 % = 320 000 € ;

– part de chaque enfant (en pleine propriété) : par exemple 160 000 € si deux enfants et aucun démembrement ;

– chaque enfant bénéficie de 100 000 € d’abattement personnel, ce qui réduit la base taxable à 60 000 € par enfant, soumis au barème de 5 % à 20 % selon les tranches.

Sans l’abattement de 20 %, la base par enfant aurait été de 200 000 €, soit 100 000 € de plus à taxer par tête. La différence de droits peut atteindre plusieurs milliers d’euros.

Démembrement, usufruit du conjoint et transmission de la residence principale

Dans la grande majorité des successions avec conjoint et enfants, la residence principale est transmise sous forme de démembrement de propriété : le conjoint recueille l’usufruit, les enfants la nue-propriété.

Rappel sur le démembrement dans la succession

Le démembrement sépare la propriété en :

– usufruit : droit de jouir du bien et d’en percevoir les revenus (usus et fructus) ;

– nue-propriété : droit de disposer du bien (abusus), sans l’utiliser ni percevoir les revenus tant que l’usufruit existe.

En pratique, au décès du premier conjoint :

– le conjoint survivant choisit souvent l’usufruit de l’ensemble des biens, notamment de la residence principale, en application de l’article 757 du Code civil ;

– les enfants deviennent nus-propriétaires.

Les droits de succession pour les enfants sont calculés uniquement sur la valeur de la nue-propriété, selon un barème basé sur l’âge de l’usufruitier (article 669 du CGI). Plus l’usufruitier est âgé, plus la valeur de la nue-propriété est élevée, mais le coût fiscal reste inférieur à celui de la pleine propriété.

Au décès de l’usufruitier (généralement le conjoint survivant), l’usufruit s’éteint et les enfants récupèrent la pleine propriété sans aucun droit de succession supplémentaire : c’est la réunion de l’usufruit et de la nue‑propriété, opération civilement neutre sur le plan fiscal.

Effet du démembrement sur la residence principale

Lorsque la résidence principale est transmise démembrée :

Le conjoint survivant peut continuer d’occuper le logement grâce à son usufruit, même sans droit viager. Les enfants, en tant que nus-propriétaires, n’ont pas la jouissance du bien mais doivent généralement payer les grosses réparations (art. 606 du Code civil), tandis que l’usufruitier assume l’entretien courant.

Le dispositif de démembrement est particulièrement adapté à la residence principale : il protège le conjoint, réduit la base taxable pour les enfants et permet une récupération ultérieure de la pleine propriété sans surcoût fiscal au deuxième décès.

IFI, plus-values et residence principale en usufruit

Tant que le conjoint survivant occupe la résidence principale en usufruit, il est en principe redevable de l’IFI sur la base de la valeur en pleine propriété du bien, sous réserve de l’abattement de 30 % pour résidence principale. En matière de plus-values, lorsque l’usufruitier vend sa résidence principale, la plus-value est, en principe, entièrement exonérée, même pour un bien issu d’une succession, dès lors qu’il s’agit de sa résidence principale au moment de la vente.

La fiscalité de la succession : barèmes, abattements et impact réel de la residence principale

Pour bien mesurer l’effet des différents dispositifs, il est indispensable de replacer la residence principale dans la mécanique globale des droits de succession.

Abattements personnels et barème en ligne directe

En ligne directe (parents/enfants), chaque enfant bénéficie d’un abattement de 100 000 € par parent, renouvelable tous les 15 ans pour les donations. Cet abattement est d’autant plus efficace que le patrimoine transmis est modéré.

Selon les données de l’Insee, environ 90 % des successions en ligne directe sont exonérées ou faiblement taxées grâce à cet abattement.

Une fois l’abattement appliqué, le barème progressif en ligne directe est le suivant :

| Tranche taxable par héritier (ligne directe) | Taux de droits de succession |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Ce barème s’applique après l’abattement de 100 000 € et, le cas échéant, après la réduction de valeur liée à l’abattement de 20 % sur la residence principale ou à un éventuel démembrement.

Exemple comparatif : avec ou sans abattement de 20 %

Supposons une résidence principale évaluée à 500 000 €, laissée en pleine propriété à un enfant unique, sans conjoint survivant occupant les lieux (donc sans possibilité de 20 % dans ce cas précis, ce qui est un premier piège).

Si un conjoint ou un enfant mineur ou protégé occupait le bien au moment du décès, l’abattement est calculé en tenant compte de cette occupation.

| Situation | Valeur retenue | Abattement perso | Base taxable | Droits (ordre de grandeur) |

|---|---|---|---|---|

| Sans abattement de 20 % | 500 000 € | 100 000 € | 400 000 € | taxés selon barème, majoritairement à 20 % |

| Avec abattement de 20 % (conditions remplies) | 400 000 € | 100 000 € | 300 000 € | même barème, mais montant de droits nettement réduit |

La différence de 100 000 € de base taxable peut représenter jusqu’à 20 000 € de droits économisés (avant éventuelles autres optimisations).

Les pièges classiques liés à la qualification de residence principale

De nombreux contentieux naissent de la confusion sur ce qu’est exactement une residence principale pour le défunt et pour l’occupant, ou de l’oubli de certaines conditions de fond.

Piège n° 1 : le défunt vivait seul au moment du décès

Si le défunt vivait seul dans sa residence principale au moment du décès, aucune personne éligible ne l’occupait ce jour-là. L’abattement de 20 % ne s’applique donc pas, même si l’un des enfants vient s’y installer immédiatement après.

Les héritiers découvrent souvent après coup que l’avantage, qu’ils pensaient acquis, ne peut pas être invoqué.

Piège n° 2 : conjoints ou enfants dans un logement différent

Lorsque le défunt n’avait pas la même residence principale que son conjoint ou ses enfants mineurs/protégés (par exemple en cas de séparation de fait, de résidence alternée, etc.), la condition d’occupation simultanée par le défunt et par une personne éligible n’est pas remplie. Le logement ne peut plus bénéficier de l’abattement de 20 %, même si, formellement, il restait la residence principale du défunt.

Piège n° 3 : maison de retraite ou hospitalisation mal gérés

Le séjour en établissement ne supprime pas toujours la qualification de résidence principale, à condition que le logement soit conservé comme tel. Si, pendant ce temps :

Indices permettant de déterminer qu’un logement est vide de façon prolongée

Le logement est annoncé ou proposé à la location, sans occupation effective par un résident.

Aucun signe d’occupation n’est constaté sur une période prolongée, indiquant une vacance prolongée.

Les contrats d’électricité, gaz, eau ou internet sont résiliés, témoignant d’une absence d’activité.

L’adresse fiscale du propriétaire ou de l’occupant habituel est modifiée, indiquant un déménagement.

L’administration peut considérer qu’il a perdu son caractère de résidence principale. L’abattement de 20 % sera alors refusé.

Piège n° 4 : confusion entre exoneration du conjoint et abattement sur le bien

Le conjoint étant totalement exonéré de droits de succession, certains croient que la residence principale est automatiquement « protégée » à vie. Or :

Au premier décès, le conjoint n’a aucun droit, mais les enfants peuvent déjà détenir une quote-part. Au second décès, lors de la transmission exclusive aux enfants, l’application ou non de l’abattement de 20 % modifie significativement la fiscalité.

La stratégie patrimoniale doit donc être pensée en deux temps : protection immédiate du conjoint, puis optimisation de la transmission aux enfants.

Indivision, occupation et indemnité : les risques de blocage

Lorsque plusieurs héritiers reçoivent ensemble la residence principale (en pleine propriété ou en nue-propriété), celle-ci tombe en indivision. Chaque héritier détient une quote-part abstraite du bien, sans pouvoir se l’approprier matériellement tant que le partage n’est pas intervenu.

Cette indivision génère plusieurs effets :

Tant qu’un héritier occupe seul un logement indivis, il doit une indemnité d’occupation aux autres, basée sur la valeur locative et la part de chacun (article 815-9 du Code civil). La sortie de l’indivision peut être amiable (partage, rachat de soulte, vente) ou judiciaire (licitation). Toute opération importante nécessite l’accord de tous les indivisaires, ce qui peut entraîner des blocages.

D’un point de vue fiscal, l’indivision peut justifier une décote de valeur sur la part de chacun pour l’IFI ou pour une nouvelle mutation, mais cette décote est appréciée au cas par cas par l’administration.

Résidence principale et plus-values en cas de revente après la succession

Lorsque les héritiers décident de vendre la residence principale qu’ils viennent d’hériter, l’imposition de la plus-value immobilière doit être distinguée des droits de succession.

Comment se calcule la plus-value d’un bien hérité ?

Le prix d’acquisition retenu pour le calcul de la plus-value n’est pas le prix d’origine payé par le défunt, mais la valeur déclarée dans la succession au jour du décès. La plus-value se calcule ainsi :

Plus‑value brute = prix de vente – valeur déclarée à la succession – frais (forfait de 7,5 % ou frais réels) – travaux (forfait de 15 % après 5 ans ou montant réel justifié).

Plus‑value immobilière

Le délai de détention, pour l’application des abattements de durée, court à compter du décès, et non de l’achat initial par le défunt. Avant 5 ans de détention, aucun abattement de durée ne s’applique. À partir de 22 ans, la plus-value est exonérée d’impôt sur le revenu ; à 30 ans, elle est aussi exonérée de prélèvements sociaux.

Exonération totale en cas de residence principale de l’héritier

Si l’héritier fait du bien sa residence principale et le revend alors qu’il l’occupe effectivement comme telle au moment de la vente, la plus-value est totalement exonérée, quelle que soit la durée de détention. Une occupation réelle de quelques mois peut suffire, sous réserve de ne pas tomber dans un schéma d’abus de droit.

Taux d’imposition de la plus-value immobilière pour un héritier n’occupant pas le bien à titre principal au jour de la cession, auquel s’ajoutent 17,2 % de prélèvements sociaux.

Cette distinction montre l’importance de décider, rapidement après le décès, si l’un des héritiers souhaite ou non s’installer dans le bien.

Succession internationale et résidence principale : spécificités pour les non‑résidents

Lorsqu’un défunt ou des héritiers vivent à l’étranger, la residence principale située en France peut être soumise aux règles de territorialité françaises.

En matière de succession :

Les biens situés en France sont toujours taxables dans le pays, indépendamment du domicile du défunt ou des héritiers. Si le défunt était résident fiscal français, la succession porte sur l’ensemble des biens mondiaux. Par ailleurs, un héritier ayant été résident fiscal français au moins 6 années sur les 10 précédant le décès peut être imposé en France sur les biens reçus à l’étranger, selon l’article 750 ter, 3° du CGI.

Dans tous les cas, les tax conventions entre la France et d’autres États peuvent limiter ces effets et éviter les doubles impositions. Les délais de dépôt de la déclaration de succession varient (6 mois si décès en France, 12 mois si décès à l’étranger).

La résidence principale située en France, même si le défunt était expatrié, devra donc être traitée dans la déclaration française, avec application éventuelle de l’abattement de 20 % si les conditions d’occupation sont remplies au jour du décès.

Autres exonérations immobilières : monuments historiques, terres agricoles, forêts

Au‑delà de la residence principale, certains immeubles peuvent bénéficier d’exonérations spécifiques :

Certains biens peuvent bénéficier d’exonérations sous conditions : monuments historiques, forêts et terres agricoles.

Châteaux et manoirs classés ou inscrits peuvent être totalement exonérés de droits de succession, sous réserve d’engagements lourds de conservation et d’ouverture au public.

Exonération partielle de 75 % sous conditions : plan de gestion et engagement de conservation.

Exonération partielle pour les terres louées par bail à long terme, dans des plafonds de 101 897 € ou 305 691 € selon les cas.

Ces régimes visent à préserver un patrimoine particulier (patrimoine historique, foncier agricole, boisé) et n’ont, sauf exception, rien à voir avec la residence principale.

Délais et formalités : ne pas perdre des droits par négligence

Les droits et abattements entourant la residence principale n’échappent pas à une règle majeure : le respect des délais et des formalités.

Déclaration de succession

La déclaration de succession doit être déposée : dans les six mois suivant le décès.

– en principe dans les 6 mois suivant le décès si celui‑ci a lieu en France métropolitaine ;

– dans les 12 mois en cas de décès à l’étranger ou dans certains territoires ultramarins (avec des nuances particulières pour La Réunion ou Mayotte et pour certains immeubles mal publiés ou situés en Corse).

Le non‑respect de ces délais entraîne :

– des intérêts de retard de 0,20 % par mois (2,4 % par an) ;

– une majoration de 10 % après 6 mois de retard au‑delà de l’échéance.

Demande de certains droits

Le conjoint doit, dans l’année du décès :

– faire valoir, le cas échéant, son droit viager au logement auprès du notaire ;

– clarifier ses options de partage (pleine propriété partielle, usufruit global, etc.).

Pour bénéficier de l’abattement de 20 % sur la résidence principale, il est impératif de respecter les conditions requises.

– signaler expressément que le bien répond aux conditions de l’article 764 bis ;

– fournir les justificatifs d’occupation (conjoint, partenaire de PACS, enfants mineurs ou protégés, etc.).

L’administration peut, plusieurs années après, contester l’abattement si les preuves font défaut.

Synthèse : comment sécuriser la transmission de la residence principale

La residence principale cristallise des enjeux affectifs et fiscaux. Bien utilisée, la combinaison :

– des droits du conjoint (occupation d’un an, droit viager, attribution préférentielle) ;

– de l’exonération totale de droits pour le conjoint et le partenaire de PACS ;

– de l’abattement de 20 % de l’article 764 bis ;

– du démembrement usufruit / nue-propriété ;

permet de protéger le logement familial et de limiter la facture fiscale pour les enfants.

Mais plusieurs erreurs peuvent coûter cher :

Pour préserver les avantages fiscaux liés à la résidence principale, évitez ces quatre écueils : ne laissez pas le défunt y vivre seul sans anticiper le devenir du bien ; ne perdez pas le statut de résidence principale avant le décès en la louant, changeant d’adresse ou l’abandonnant trop longtemps ; ne vous trompez pas sur l’occupation du bien le jour du décès (il doit être occupé par une personne éligible) ; et n’oubliez pas les implications internationales en cas d’expatriation ou d’héritiers non résidents.

Dans la pratique, la meilleure approche consiste à articuler en amont :

– les choix civils (testament, régime matrimonial, démembrement, droits du conjoint) ;

– les objectifs familiaux (maintien dans les lieux d’un conjoint âgé, égalité entre enfants, préservation d’un bien de famille) ;

– et les leviers fiscaux existants (abattement de 20 %, barème, démembrement).

La residence principale est le plus souvent l’actif patrimonial majeur d’un ménage. L’ignorer dans la préparation de sa succession, c’est se priver à la fois de protections précieuses pour ses proches et d’économies d’impôts substantielles que le droit positif permet pourtant, dès lors que l’on respecte précisément ses conditions.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.