Posséder un bien immobilier en France tout en vivant à l’étranger n’a rien d’exceptionnel. En revanche, la façon dont le fisc français traite vos loyers, vos charges, vos plus-values et votre patrimoine immobilier peut vite devenir un casse-tête. Entre le minimum d’imposition de 20 % ou 30 %, les prélèvements sociaux de 17,2 % ou 7,5 %, le choix entre micro-foncier et régime réel, sans oublier l’Impôt sur la Fortune Immobilière (IFI) et les conventions fiscales, la Fiscalite des loyers en France pour un non-resident proprietaire obéit à des règles très spécifiques.

Cet article fournit une mise au point claire, chiffrée et pratique, basée sur les données et seuils en vigueur, pour vous aider à piloter votre investissement locatif français depuis l’étranger.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Êtes-vous non-résident fiscal pour la France et que taxe-t-on exactement ?

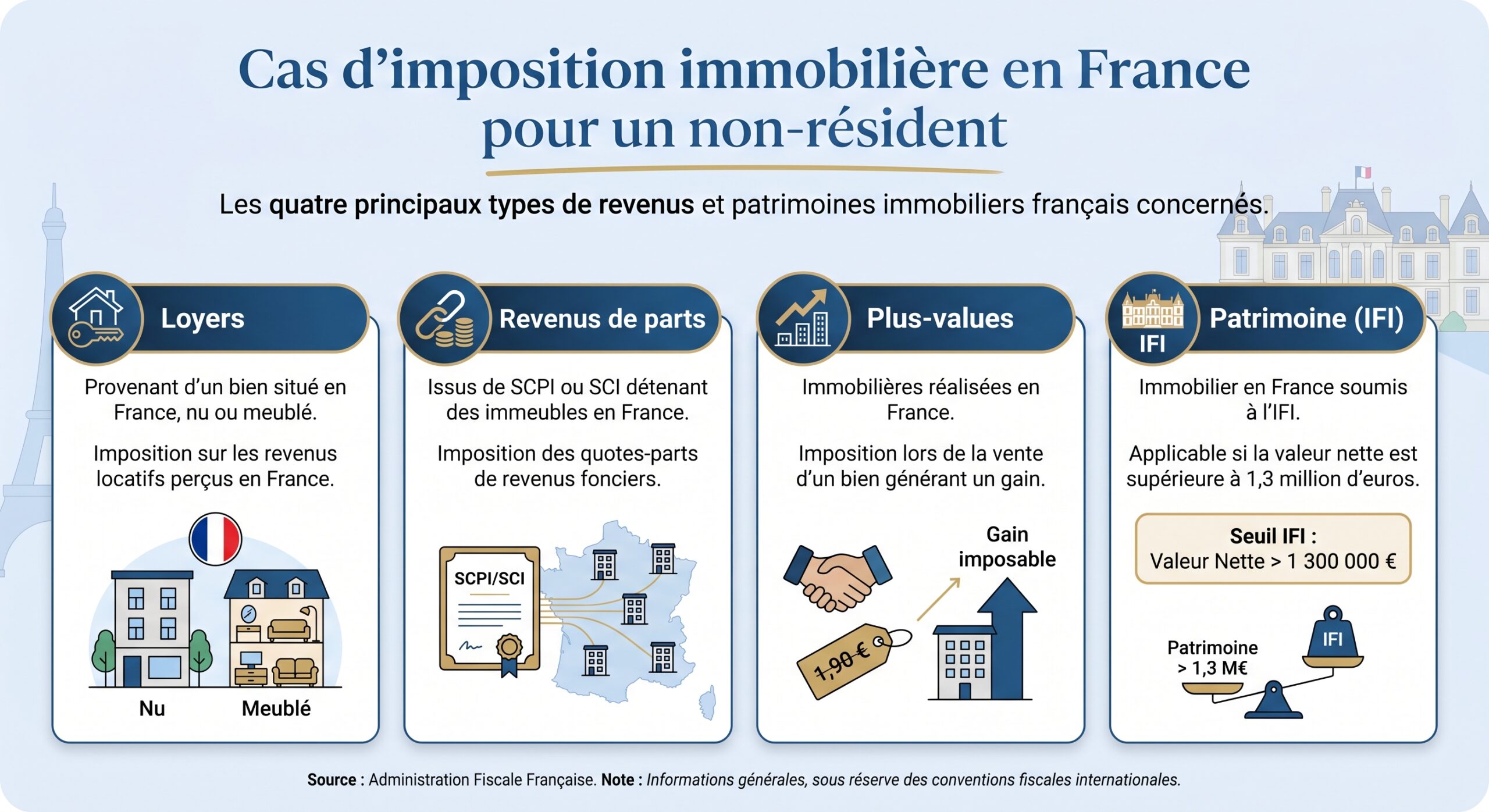

Le point de départ, c’est votre statut. Dès lors que vous n’êtes plus domicilié fiscalement en France, vous devenez imposable à titre limité : la France ne peut taxer que vos revenus de source française et certains éléments de patrimoine situés en France, sous réserve, bien sûr, des conventions fiscales conclues avec votre pays de résidence.

Pour un propriétaire, cela vise en priorité les éléments suivants :

En parallèle, vos autres revenus (salaires, BIC, BNC, dividendes étrangers, etc.) ne sont en principe pas taxés en France si vous êtes non-résident, sauf cas particuliers prévus dans les conventions fiscales.

Le socle commun : minimum d’imposition à 20 % / 30 % et option pour le taux moyen

Même si vos loyers sont modestes, vous êtes soumis à une règle spécifique : l’article 197 A du Code général des impôts impose un taux minimum d’impôt sur le revenu pour les non-résidents. Votre impôt est calculé selon le barème progressif classique, mais il ne peut pas être inférieur à :

– 20 % sur la fraction de votre revenu net imposable en France jusqu’au seuil d’environ 29 500 € (le texte mentionne plusieurs montants proches : 29 315 €, 29 579 €, 29 963 €, selon les millésimes et sources).

– 30 % sur la fraction au-delà de ce seuil.

Autrement dit, si le calcul au barème progressif aboutit à un taux effectif de 10 %, l’administration substituera un taux de 20 % (voire 30 % pour la partie au-delà du seuil) sur votre revenu net imposable français.

Vous pouvez demander à ce que la France applique votre taux moyen mondial plutôt que le minimum forfaitaire, en calculant l’impôt sur l’ensemble de vos revenus français et étrangers. Ce mécanisme peut limiter votre addition fiscale, surtout si vos revenus globaux sont faibles ou modérés par rapport à votre situation familiale.

Pour activer cette option, vous devez :

– Déclarer l’ensemble de vos revenus mondiaux dans la case 8TM et via le formulaire adéquat (2041TM ou équivalent explicatif) si vous déclarez sur papier.

– Fournir, à la demande, les justificatifs (avis d’imposition étranger, déclaration locale, ou à défaut déclaration sur l’honneur).

Si le taux moyen ainsi calculé est inférieur au minimum de 20 % / 30 %, l’administration retiendra ce taux moyen pour vos revenus français. Dans le cas contraire, le minimum de 20 % / 30 % reste applicable.

Revenus fonciers : location nue et micro-foncier ou régime réel

Lorsqu’un non-résident loue un logement non meublé en France, les loyers relèvent de la catégorie des revenus fonciers. Deux régimes d’imposition coexistent, avec des conséquences très différentes sur la base imposable, mais pas sur le taux (qui reste soumis au minimum 20 % / 30 %).

Le micro-foncier : simplicité maximale, mais pas toujours optimal

Le régime micro-foncier s’applique automatiquement si le total des loyers bruts annuels, hors charges, encaissés par le foyer fiscal au titre des locations nues ne dépasse pas 15 000 €. Ce seuil s’apprécie globalement, en additionnant tous les biens loués nus, qu’ils soient situés en France ou à l’étranger lorsque ces revenus sont imposables en France.

Le fonctionnement est extrêmement simple : vous déclarez le montant brut des loyers encaissés dans la case 4BE de la déclaration 2042. L’administration applique ensuite, automatiquement, un abattement forfaitaire de 30 % censé couvrir la totalité de vos charges (travaux, intérêts d’emprunt, assurances, taxe foncière – hors TEOM –, frais de gestion, etc.). Vous ne pouvez pas déduire en plus vos dépenses réelles.

Ce régime s’applique uniquement aux locations nues ne bénéficiant d’aucun dispositif fiscal particulier (Pinel, Malraux, monuments historiques, amortissement Périssol/Besson) et pour lesquelles vous n’avez pas opté pour le régime réel au cours des trois dernières années.

Le régime réel : lorsque vos charges dépassent 30 % des loyers

Dès que vos loyers bruts dépassent 15 000 €, vous basculez obligatoirement au régime réel. En deçà de ce seuil, vous pouvez aussi choisir le réel par option, notamment lorsque vos charges réelles excèdent 30 % de vos loyers.

Le basculement optimal entre micro-foncier et réel est purement mathématique : dès que vos charges déductibles dépassent 30 % de vos loyers, le réel vous procure une économie d’impôt par rapport au micro-foncier.

L’option pour le réel se matérialise en remplissant le formulaire 2044 (ou 2044 spéciale pour certains dispositifs), dans lequel vous détaillez :

Le résultat (bénéfice ou déficit foncier) est ensuite reporté sur la 2042 (cases 4BA pour un bénéfice, 4BB ou 4BC pour les déficits selon leur nature). Si vos charges dépassent vos loyers, vous créez un déficit foncier. Pour un non-résident, ce déficit ne peut pas être imputé sur votre revenu global mondial : il ne sert qu’à effacer vos futurs revenus fonciers français pendant 10 ans.

L’option pour le réel est irrévocable pendant trois années : une fois choisie, vous devrez rester au réel pour trois déclarations successives, sauf changement de situation imposant d’office le réel (revenus > 15 000 €).

Micro-foncier ou réel pour un non-résident : arbitre à partir des chiffres

On peut résumer le choix entre micro-foncier et réel dans un tableau de comparaison, utile même en tant que non-résident :

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Seuil de revenus bruts | ≤ 15 000 € | Obligatoire > 15 000 € |

| Déclaration | Case 4BE de la 2042 | Formulaire 2044 + report sur 2042 |

| Charges prises en compte | Forfait 30 % | Dépenses réelles |

| Travaux et intérêts d’emprunt | Non déductibles au réel | Déductibles pour leur montant |

| Complexité administrative | Très faible | Plus lourde (formulaire détaillé) |

| Défaut (non-résident) | Pas de déficit imputable | Déficit imputable sur foncier futur |

Pour un bien financé à crédit, en copropriété, ou nécessitant des travaux, le régime réel est presque toujours plus pertinent, même pour un non-résident, car vos charges dépassent très souvent les 30 % d’abattement forfaitaire.

Location meublée, LMNP/LMP et micro-BIC : un autre monde fiscal

Dès que vous louez un logement meublé, les loyers ne sont plus des revenus fonciers mais des Bénéfices Industriels et Commerciaux (BIC). Le régime applicable dépend du caractère professionnel ou non de cette activité, sans oublier des seuils distincts.

LMNP vs LMP : un critère de seuils, pas de domicile

Pour être considéré Loueur en Meublé Professionnel (LMP), deux conditions cumulatives doivent être réunies :

– Encaisser plus de 23 000 € TTC de recettes annuelles de location meublée.

– Et que ces recettes dépassent l’ensemble des autres revenus professionnels du foyer fiscal (salaires, pensions imposables, BIC, BNC, BA, etc.).

Depuis la réforme précisée en 2026, cette comparaison se fait sur la base des revenus professionnels mondiaux, même si vous habitez à l’étranger : si votre activité salariale ou indépendante à l’étranger est prépondérante, vous restez LMNP.

Cette distinction a des conséquences surtout en termes sociaux, de plus-values et d’IFI, mais, pour l’impôt sur le revenu, la mécanique micro / réel reste proche.

Le micro-BIC : abattement 30 % ou 50 % selon le type de meublé

Pour les locations meublées non professionnelles (LMNP), le micro-BIC s’applique si vos recettes de l’année précédente ou de l’avant-dernière année ne dépassent pas certains seuils (pour la base de 2025) :

– 15 000 € pour les meublés de tourisme non classés.

– 77 700 € pour les chambres d’hôtes, meublés de tourisme classés et autres locations meublées.

L’administration applique un abattement forfaitaire sur le montant brut des loyers, charges comprises.

– 30 % pour les meublés de tourisme non classés.

– 50 % pour les meublés de tourisme classés, chambres d’hôtes et autres meublés.

Cet abattement, avec un minimum de 305 €, couvre toutes vos charges : vous ne pouvez pas déduire d’autres dépenses ni amortir le bien. À noter que les abattements pour la location touristique ont été fortement abaissés à compter de 2025, ce qui augmente la part de loyer imposable (20 à 21 points de plus par rapport aux anciens régimes).

Le régime réel BIC : amortissement et charges détaillées

Au-delà des seuils, ou si vous l’avez choisi, vous passez au régime réel BIC. Il fonctionne comme un « mini-comptable » de votre activité :

Vous déduisez toutes les charges réelles : intérêts d’emprunt, charges de copropriété, assurances, frais de comptabilité, honoraires de conciergerie, travaux d’entretien, etc. Vous ajoutez un amortissement du bien immobilier et du mobilier, qui vient réduire fortement votre résultat fiscal.

Pour un non-résident LMNP au réel, les 17,2 % de prélèvements sociaux (ou 7,5 %) s’appliquent au résultat fiscal, après déduction des charges et amortissements. Là encore, le déficit BIC ne peut servir qu’à gommer vos futurs bénéfices BIC, mais il ne se mélange pas avec vos autres revenus.

Location meublée et non-résident : un cas particulier pour les prélèvements sociaux

Pour les meublés non professionnels, les prélèvements sociaux qui s’appliquent sont de 18,6 % à compter des revenus 2025, et non plus seulement 17,2 %, lorsque vous êtes hors EEE/Suisse. En revanche, si vous êtes affilié à un régime de sécurité sociale d’un pays de l’EEE ou de la Suisse (y compris le Royaume-Uni, malgré le Brexit), vous restez exonéré de CSG et de CRDS :

– Vous supportez alors uniquement un prélèvement de solidarité de 7,5 % sur vos revenus immobiliers français.

On retrouve ici la logique issue de la jurisprudence De Ruyter : la France ne peut pas faire financer son système de sécurité sociale par des contribuables affiliés à un autre régime européen.

Pour un non-résident propriétaire, les prélèvements sociaux constituent le deuxième étage de la fiscalité des loyers. Ils sont dus sur les revenus du patrimoine immobilier français (location nue ou meublée).

Le schéma est le suivant :

Taux des prélèvements sociaux applicables aux revenus fonciers et BIC hors EEE ou Suisse.

Dans tous les cas, ces prélèvements sont calculés sur la base nette : c’est-à-dire après application de l’abattement (micro-foncier ou micro-BIC) ou après déduction des charges réelles (régime réel). Un déficit foncier ou BIC entraîne donc zéro prélèvement social pour l’année et reporte le solde sur les années suivantes (dans la limite de 10 ans pour les revenus fonciers).

Pour les non-résidents résidant en EEE/Suisse, un encadré récapitulatif s’impose.

| Situation de sécurité sociale | Taux sur revenus immobiliers français |

|---|---|

| Affiliation hors EEE / Suisse | 17,2 % (foncier) / jusqu’à 18,6 % (BIC) |

| Affiliation EEE / Suisse / UK | 7,5 % (prélèvement de solidarité) |

Déclarer ses loyers : formulaires, cases et calendrier pour un non-résident

Même à distance, la France attend chaque année une déclaration complète de vos revenus de source française. Pour la Fiscalite des loyers en France pour un non-resident proprietaire, il faut distinguer plusieurs formulaires.

La déclaration principale : 2042-NR et 2042

En tant que non-résident, votre formulaire pivot est le 2042-NR, qui sert à déclarer vos revenus de source française pour la partie de l’année où vous n’étiez pas domicilié en France. Si vous avez quitté ou revenu en France en cours d’année, vous pouvez avoir à déposer deux déclarations :

– Une 2042 classique pour la période où vous étiez résident fiscal.

– Une 2042-NR pour la période non-résidente.

Vous y mentionnez notamment :

– Vos revenus fonciers de source française (location nue).

– Vos bénéfices BIC LMNP (location meublée).

– Vos choix de régime (micro ou réel).

– L’option pour le taux moyen (case 8TM et formulaire explicatif).

La déclaration s’effectue sur impots.gouv.fr, espace « Particulier non-résident ». Le service compétent est le SIPNR à Noisy-le-Grand.

Location nue : micro-foncier et réel

Pour les locations nues, les règles sont les mêmes que pour un résident, avec néanmoins des conséquences différentes sur les déficits :

– Micro-foncier :

– Vous cochez le régime micro si vos loyers bruts ne dépassent pas 15 000 €.

– Vous renseignez le montant des loyers bruts en case 4BE de la 2042.

– L’abattement de 30 % est appliqué d’office.

– Régime réel :

– Vous complétez le formulaire 2044 (ou 2044 spéciale) en détaillant vos revenus et charges.

– Le résultat (bénéfice ou déficit) est reporté dans les cases 4BA / 4BB / 4BC de la 2042.

Location meublée : micro-BIC et réel BIC

Pour la location meublée, la déclaration se fait via le formulaire 2042-C PRO et, en cas de régime réel, via une liasse fiscale professionnelle (2031 et annexes) :

Pour le régime micro-BIC, les recettes sont à reporter dans les cases 5NI, 5NH ou 5NG selon le type de location (meublé de tourisme, etc.) sur le formulaire 2042-C PRO. Pour le régime réel BIC, vous devez déposer la liasse 2031 et les tableaux 2033, puis reporter le résultat dans la 2042-C PRO aux cases 5NA (pour LMNP) ou 5KC/5LC/5MC (pour LMP).

Avant de percevoir le premier loyer meublé, vous devez d’ailleurs déclarer votre début d’activité via le guichet unique de l’INPI (formalites.entreprises.gouv.fr), y compris en tant que non-résident.

Si vous êtes affilié à la sécurité sociale d’un État de l’EEE, de la Suisse ou du Royaume-Uni, vous devez le signaler via les cases 8SH (déclarant 1) et/ou 8SI (déclarant 2) de la déclaration 2042-C, pour bénéficier du taux de 7,5 % au lieu de 17,2 % ou 18,6 %. En cas de couple, si un seul conjoint relève de ce régime, le formulaire permet de ventiler la part de revenus exonérée de CSG/CRDS (case 8RF).

Loyers, conventions fiscales et double imposition : comment éviter de payer deux fois ?

La plupart des conventions fiscales conclues par la France reposent sur deux piliers :

– Droit d’imposer au pays de situation de l’immeuble : les loyers d’un bien situé en France sont en principe imposables en France.

– Mécanisme de crédit d’impôt ou d’exemption dans le pays de résidence pour éviter la double imposition.

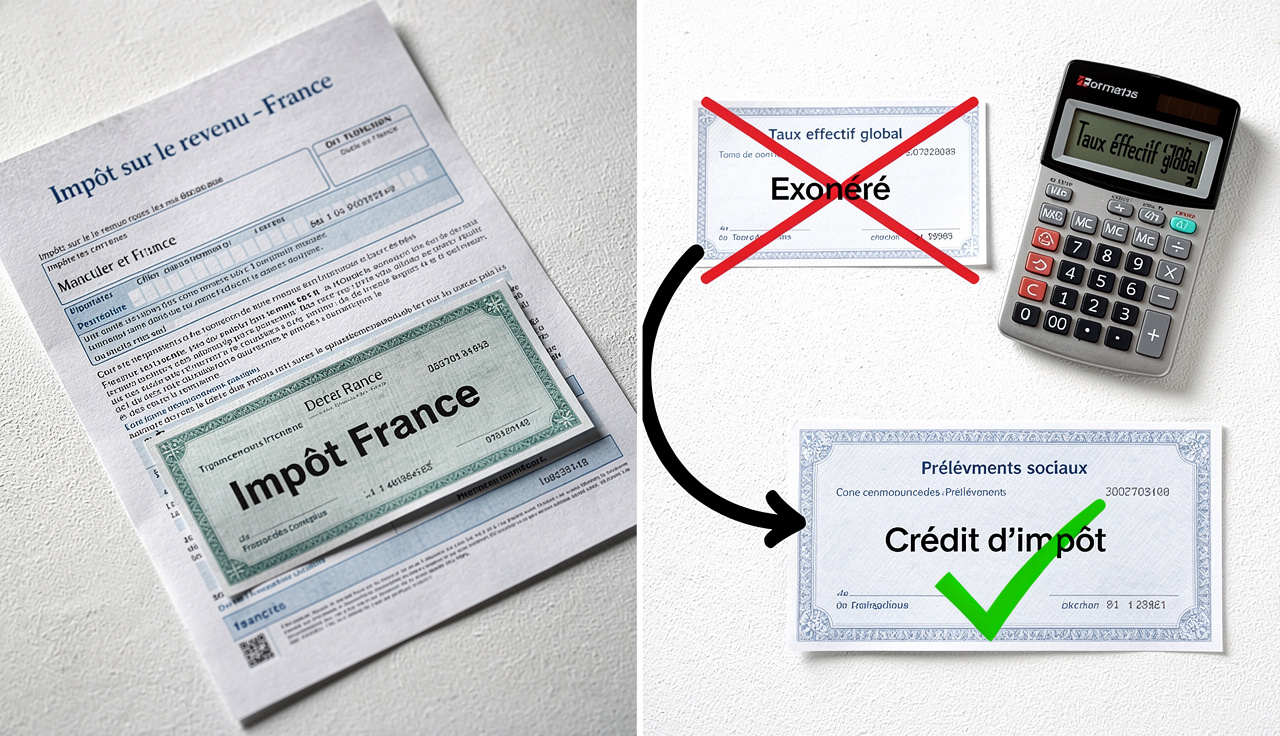

Dans la majorité des cas, comme non-résident, vous :

Deux grands types de crédits d’impôt existent dans les conventions :

– Crédit égal à l’impôt étranger (France se contente de prendre en compte le revenu dans son calcul, puis annule son propre impôt via ce crédit).

– Crédit égal à l’impôt français (le pays de résidence calcule un crédit basé sur l’impôt théorique qu’il aurait perçu, quelle que soit la somme réellement prélevée en France).

Le surplus de crédit d’impôt n’est jamais remboursé : si le pays de source taxe plus que le pays de résidence, la différence est perdue.

Pour les locations situées à l’étranger d’un résident français, l’arsenal de formulaires 2047, 2044 et 2042 s’applique. En tant que non-résident possédant un bien français, vous êtes plutôt du côté du pays de source, mais la logique reste la même : il faut systématiquement vérifier la convention France–État de résidence afin de déterminer :

– Où les loyers sont imposés.

– Comment l’État de résidence neutralise la double imposition (crédit d’impôt, exemption, taux effectif).

Impôt sur la Fortune Immobilière (IFI) et non-résident propriétaire

Au-delà des loyers, tout non-résident doit garder un œil sur l’Impôt sur la Fortune Immobilière (IFI). Vous êtes concerné dès lors que :

– La valeur nette de vos actifs immobiliers français (immeubles, droits immobiliers, parts de sociétés immobilières) dépasse 1 300 000 € au 1er janvier de l’année.

Pour un non-résident, seuls sont pris en compte :

– Les biens immobiliers situés en France.

– Les parts de sociétés (SCI, SCPI, holdings) à hauteur de la fraction correspondant à des immeubles français.

Les dettes directement liées à ces biens (emprunt immobilier, par exemple) peuvent être déduites pour déterminer la valeur nette taxable.

Le barème de l’Impôt sur la Fortune Immobilière (IFI) est progressif et appliqué par tranches de valeur nette taxable.

| Fraction de patrimoine taxable | Taux IFI |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € à 1 300 000 € | 0,50 % |

| 1 300 001 € à 2 570 000 € | 0,70 % |

| 2 570 001 € à 5 000 000 € | 1,00 % |

| 5 000 001 € à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

L’IFI se déclare en même temps que l’impôt sur le revenu, au moyen des formulaires 2042-IFI et, pour les non-résidents sans revenus français, 2042-IFI-COV. Les délais de dépôt sont alignés sur ceux de la déclaration de revenus, avec un envoi au SIP Non-Résidents de Noisy-le-Grand.

Certains actifs sont exonérés, notamment ceux utilisés dans le cadre d’une activité professionnelle réelle (industrielle, commerciale, agricole, libérale). En revanche, la location meublée n’ouvre pas, en soi, de régime d’exonération spécifique si l’activité n’est pas reconnue comme professionnelle au sens de l’IFI.

Taxe foncière, TEOM et déductibilité pour un non-résident

En tant que propriétaire, vous restez redevable de la taxe foncière en France, même si vous vivez à l’étranger. Elle est due pour chaque bien détenu au 1er janvier de l’année, qu’il soit loué ou non.

Dans le cadre du régime réel en revenus fonciers :

La taxe foncière (part communale, départementale, etc.) est déductible de vos loyers. En revanche, la TEOM (taxe d’enlèvement des ordures ménagères) n’est pas déductible car elle est récupérable sur le locataire.

Les propriétaires peuvent aussi, dans certains cas, être exonérés totalement ou partiellement de taxe foncière (âge, invalidité, faibles revenus, travaux d’amélioration énergétique, etc.), mais ces dispositifs s’appliquent surtout à la résidence principale en France et bénéficient rarement aux non-résidents. En revanche, ils peuvent influer sur le rendement net de votre investissement.

Exemple chiffré : location nue en micro-foncier pour un non-résident hors EEE

Imaginons un non-résident vivant hors EEE, possédant un appartement loué nu à Paris :

– Loyers bruts annuels : 12 000 € (hors charges).

– Charges réelles (intérêts, travaux, taxe foncière) : 2 000 €.

– Revenus totaux dans le monde : vous ne recourez pas à l’option pour le taux moyen, le minimum de 20 % s’applique.

Sous micro-foncier :

– Base imposable IR = 12 000 € × (1 – 30 %) = 8 400 €.

– Impôt sur le revenu (taux minimum 20 %) = 8 400 € × 20 % = 1 680 €.

– Prélèvements sociaux (17,2 %) = 8 400 € × 17,2 % ≈ 1 445 €.

– Coût fiscal total ≈ 3 125 €.

Sous régime réel, si vous y avez opté :

– Base IR = 12 000 € – 2 000 € = 10 000 €.

– IR (20 %) = 2 000 €.

– Prélèvements sociaux = 10 000 € × 17,2 % = 1 720 €.

– Coût fiscal total = 3 720 €.

Dans ce cas précis, malgré des charges réelles non négligeables, le micro-foncier reste plus avantageux. Inversement, si vos charges réelles avaient été de 5 000 €, la base imposable serait tombée à 7 000 € au réel, faisant pencher la balance en faveur de ce dernier.

L’exemple illustre l’importance d’une simulation chiffrée avec vos données réelles avant de choisir votre régime, d’autant que l’option réel vous engage pour trois ans.

Obligations annexes : déclaration d’occupation et comptes bancaires étrangers

Outre l’impôt sur le revenu, les prélèvements sociaux et l’IFI, les propriétaires non-résidents doivent également respecter deux obligations moins connues :

Chaque propriétaire en France doit déclarer l’usage de ses biens bâtis (résidence, location, vacance) et l’identité des occupants via impots.gouv.fr. Par ailleurs, tout contribuable français déclarant ses revenus mondiaux est tenu de déclarer ses comptes bancaires étrangers, sous peine d’amende de 10 000 € par compte omis.

En synthèse : piloter la Fiscalite des loyers en France pour un non-resident proprietaire

Pour un non-résident, la Fiscalite des loyers en France pour un non-resident proprietaire se structure autour de quelques points clés :

Les loyers nus relèvent des revenus fonciers (micro-foncier avec abattement de 30 % et seuil de 15 000 €, ou régime réel), et les locations meublées des BIC (micro-BIC avec abattement de 30 % ou 50 %, ou régime réel incluant amortissements). L’impôt sur le revenu des non-résidents est au minimum de 20 % ou 30 %, avec option pour le taux mondial moyen, et les prélèvements sociaux s’élèvent à 17,2 % (ou 18,6 % pour certains BIC) ; une affiliation à un régime EEE/Suisse/Royaume-Uni permet un prélèvement de solidarité de 7,5 %. L’IFI s’applique au-delà de 1,3 million d’euros de patrimoine immobilier net en France. La déclaration nécessite les formulaires 2042-NR, 2042, 2044, 2042-C PRO, 2042-IFI et 2042-IFI-COV selon la situation.

Dans ce contexte, la meilleure stratégie consiste rarement à improviser. Connaître les seuils (15 000 € pour le micro-foncier, 23 000 € pour la bascule LMP/LMNP, limites du micro-BIC), anticiper les travaux et les emprunts, simuler micro vs réel et, surtout, vérifier la convention fiscale entre la France et votre pays de résidence sont les réflexes indispensables pour optimiser durablement vos revenus locatifs français depuis l’étranger.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.