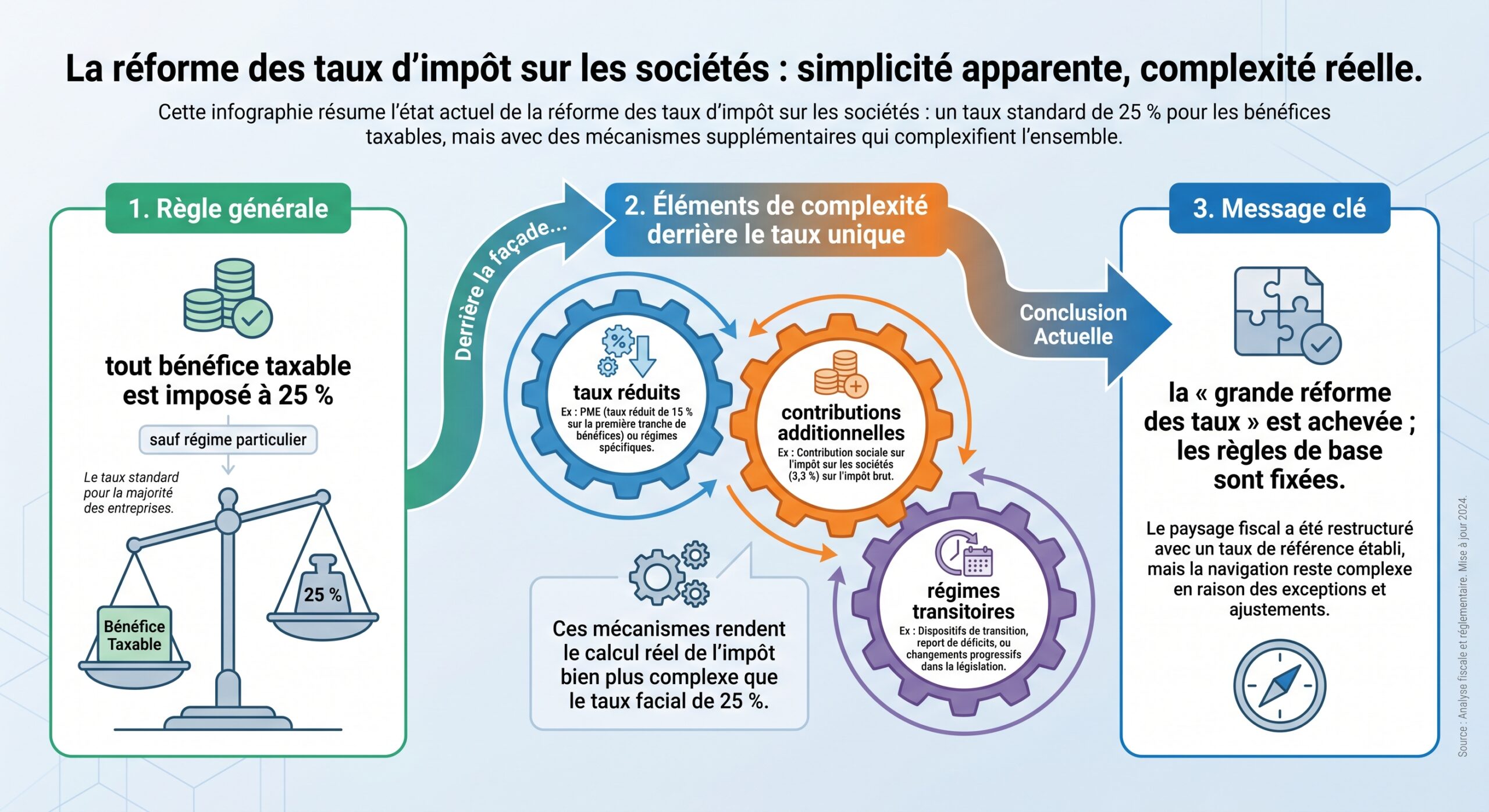

La réforme de l’impôt sur les sociétés engagée depuis plusieurs années arrive à un point d’équilibre en 2026. Le grand mouvement de baisse du taux normal est terminé, les règles sont stabilisées, mais les dispositifs d’optimisation n’ont jamais été aussi nombreux ni aussi techniques. Entre taux normal à 25 %, taux réduit à 15 % pour les petites et moyennes entreprises, contributions additionnelles pour les très grands groupes, crédits d’impôt, reports de déficits ou encore structuration en holding, 2026 est une année où l’IS se joue autant dans les chiffres que dans la stratégie.

Pour les dirigeants, l’essentiel est de savoir comment et quand utiliser les bons leviers afin de réduire la facture fiscale tout en se protégeant lors d’un contrôle.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un taux normal stabilisé à 25 % mais un paysage fiscal loin d’être simple

Pour 2026, le taux normal de l’Impôt sur les sociétés reste fixé à 25 %. Ce taux, applicable à l’ensemble des entreprises soumises à l’IS, marque l’aboutissement de la trajectoire de baisse amorcée plusieurs années plus tôt, lorsque le taux atteignait encore 33,33 %, puis 28 %, puis 26,5 % avant d’être unifié à 25 % à partir des exercices ouverts en 2022.

Le tableau ci-dessous résume l’évolution du taux normal d’IS sur les dernières années et sa stabilisation en 2026.

| Année de référence (ou exercice ouvert à partir de) | Taux normal d’IS | Commentaire principal |

|---|---|---|

| Avant la trajectoire de baisse | 33,33 % | Ancien taux de droit commun |

| 2020 | 28 % | Première étape de réduction généralisée |

| 2021 | 26,5 % | Poursuite de la trajectoire à la baisse |

| 2022 et suivantes (dont 2026) | 25 % | Taux normal unifié pour toutes les sociétés |

En pratique, 2026 ne change donc pas la donne sur le taux nominal. Là où la situation devient plus subtile, c’est lorsqu’on regarde ce que les entreprises paient réellement : contributions additionnelles, surcharges exceptionnelles, réductions réservées aux PME, crédits d’impôt… L’« IS à 25 % » n’est parfois qu’un point de départ.

Le taux réduit à 15 % pour les PME : un levier majeur à bien sécuriser

Depuis 2002, les petites et moyennes entreprises peuvent bénéficier d’un taux réduit d’IS à 15 % sur une fraction de leurs bénéfices. Ce dispositif reste central en 2026 et peut représenter plusieurs milliers d’euros d’économie chaque année pour une structure bien positionnée.

La mécanique du taux réduit

Le principe est simple sur le papier : une PME éligible est imposée à 15 % sur une première tranche de bénéfice, puis à 25 % au-delà. Mais cette apparente simplicité masque des conditions et des plafonds très précis.

Pour 2026, la règle en vigueur reste la suivante pour un exercice de 12 mois :

– La part de bénéfice fiscal n’excédant pas 42 500 € est taxée à 15 %.

– La fraction de bénéfice au-delà de 42 500 € est taxée au taux normal de 25 %.

Avant la loi de finances pour 2023, ce plafond était fixé à 38 120 €. L’augmentation à 42 500 € a été décidée via l’article 37 de cette loi et s’applique aux exercices clos depuis le 31 décembre 2022. En 2026, ce nouveau seuil est toujours en vigueur.

Le plafond de bénéfices imposables au taux réduit proposé pour les PME par un amendement adopté à l’Assemblée dans le cadre du projet de loi de finances 2026.

En l’état, la prudence commande donc de raisonner sur le plafond acquis de 42 500 €, tout en surveillant de près la suite du débat parlementaire.

Les conditions d’accès : trois verrous cumulatifs

Pour profiter du taux à 15 %, une entreprise doit remplir trois conditions cumulatives. Si l’une d’elles n’est pas satisfaite, l’intégralité du bénéfice est taxée au taux normal de 25 %, sans tranche à 15 %. Ces conditions sont les suivantes :

– Le chiffre d’affaires hors taxe du dernier exercice ne doit pas dépasser 10 millions d’euros, réajusté si la durée de l’exercice est différente de 12 mois.

– Le capital de la société doit être entièrement libéré à la date de clôture.

– Au moins 75 % du capital doit être détenu en continu par des personnes physiques, ou par une autre société elle-même détenue à 75 % au moins par des personnes physiques.

Le chiffre d’affaires pris en compte exclut les produits financiers, exceptionnels et la refacturation de débours ; il correspond uniquement à l’activité professionnelle normale et habituelle.

Il est important de comprendre que ces critères s’apprécient sur l’ensemble de l’exercice. Une modification de l’actionnariat en cours de période peut donc faire perdre le bénéfice du taux réduit sur tout l’exercice si la condition de détention par des personnes physiques cesse d’être remplie, même temporairement.

Enfin, pour les groupes, la question de l’appréciation des seuils de chiffre d’affaires se pose au niveau consolidé : dès lors que l’ensemble du groupe dépasse 10 millions d’euros de chiffre d’affaires, aucune entité n’est censée bénéficier du taux réduit, même si elle resterait éligible prise isolément. De nombreux praticiens ont dû refaire leurs calculs et déposer des déclarations rectificatives pour les exercices 2023–2024 afin de se mettre en conformité.

Un gain limité en montant mais stratégique pour les petites structures

Le gain maximal procuré par le taux réduit dépend mécaniquement du plafond de bénéfice éligible. Avec un plafond à 42 500 €, l’écart de 10 points entre 25 % et 15 % donne une économie maximale de 4 250 € par an (10 % de 42 500 €) lorsque le bénéfice se situe exactement au niveau du plafond.

Pour illustrer concrètement le fonctionnement du dispositif et l’intérêt de bien gérer son niveau de bénéfice, le tableau suivant compare plusieurs profils de PME :

| Bénéfice imposable (12 mois) | IS au taux normal 25 % | IS avec taux réduit 15 % (42 500 €) | Gain annuel potentiel |

|---|---|---|---|

| 30 000 € | 7 500 € | 4 500 € | 3 000 € |

| 42 500 € | 10 625 € | 6 375 € | 4 250 € |

| 70 000 € | 17 500 € | 13 625 € (15 % sur 42 500 + 25 % sur 27 500) | 3 875 € |

| 120 000 € | 30 000 € | 26 125 € | 3 875 € |

On voit que, passé le plafond, le gain se stabilise : l’avantage se concentre sur la première tranche de bénéfice. L’enjeu devient alors de « caler » son résultat autour du plafond plutôt que de le dépasser largement sans réflexion.

Optimiser autour du seuil : lisser le résultat plutôt que le subir

Pour les PME qui se situent à proximité de la limite de 42 500 €, des leviers simples, mais puissants, peuvent être actionnés pour optimiser l’utilisation du taux réduit. L’idée n’est pas de « truquer » le résultat, mais de jouer sur des paramètres économiques légitimes afin de lisser les bénéfices dans le temps.

Deux pistes reviennent fréquemment dans la pratique

– Décaler marginalement certaines facturations lorsque cela est possible sans compromettre la relation commerciale, par exemple en émettant une facture début janvier plutôt que fin décembre.

– Anticiper des dépenses utiles (acompte à un fournisseur, investissement nécessaire, travaux, prestations de conseil) avant la clôture de l’exercice, plutôt qu’en début d’année suivante.

Ces arbitrages n’ont pas pour effet de réduire l’impôt payé sur le long terme, mais ils permettent de mieux exploiter le taux à 15 % d’une année sur l’autre, en évitant un « pic » de résultat superflu qui basculerait à 25 % alors qu’il aurait pu être maintenu dans la tranche à 15 % en répartissant plus finement recettes et charges.

Contributions additionnelles : quand l’IS dépasse largement 25 % pour les grands groupes

Si les PME se battent pour profiter jusqu’au bout du taux à 15 %, les très grandes entreprises font face à un tout autre sujet en 2026 : la prolongation et l’ajustement d’une contribution exceptionnelle sur leurs bénéfices, qui vient se superposer au taux normal de 25 %.

En plus de l’IS, certaines sociétés doivent acquitter une contribution sociale de 3,3 % sur l’impôt lui-même. Ce mécanisme ne concerne pas toutes les entreprises, mais uniquement celles qui franchissent certains seuils.

Le principe, en 2026, est le suivant :

– La contribution est égale à 3,3 % de la partie de l’IS qui dépasse 763 000 € par période de douze mois.

– Aucune contribution n’est due si l’IS exigible est inférieur ou égal à ce montant.

– Les entreprises dont le chiffre d’affaires hors taxe est inférieur ou égal à 7,63 millions d’euros sont exonérées de cette contribution, même si leur IS dépasse théoriquement le plafond.

Concrètement, seules les sociétés de grande taille, avec un IS déjà très élevé, sont concernées. Il peut néanmoins arriver qu’une PME, pourtant éligible au taux réduit de 15 %, soit rattrapée par cette contribution si son chiffre d’affaires dépasse 7,63 millions d’euros.

Le tableau suivant schématise la logique de la contribution sociale :

| Critère | Règle en 2026 |

|---|---|

| Chiffre d’affaires ≤ 7,63 M€ | Exonération de la contribution 3,3 % |

| Chiffre d’affaires > 7,63 M€ | Contribution calculée sur l’IS excédant 763 000 € |

| Formule de calcul | (IS dû – 763 000 €) × 3,3 % |

Même si son impact est concentré sur un nombre limité de sociétés, cette contribution fait grimper le taux effectif au-delà des 25 % pour celles qui y sont assujetties.

La contribution exceptionnelle (CEBGE) : un IS qui peut dépasser 35 % pour quelques centaines de groupes

Plus spectaculaire encore, la contribution exceptionnelle sur les bénéfices des grandes entreprises, instaurée par la loi de finances pour 2025, est prolongée en 2026. Ce dispositif, souvent désigné sous l’acronyme CEBGE, vise quelques centaines de très grands groupes.

Initialement prévue pour un an, la surtaxe a été prorogée par la loi de finances 2026. Son architecture est revue pour cibler les plus gros acteurs, avec un relèvement significatif des seuils de chiffre d’affaires.

Les règles pour 2026 peuvent se résumer ainsi :

– Seules les entreprises dont le chiffre d’affaires atteint au moins 1,5 milliard d’euros sont concernées.

– Un mécanisme de lissage est prévu entre 1,5 et 1,6 milliard d’euros afin d’éviter des effets de seuil brutaux.

– Au-delà de 1,5 milliard et jusqu’à 3 milliards d’euros de chiffre d’affaires, la contribution est égale à 20,6 % de l’Impôt sur les sociétés dû.

– Au-delà de 3 milliards d’euros de chiffre d’affaires, la contribution grimpe à 41,2 % de l’IS.

Le taux d’imposition global des bénéfices pour les groupes les plus importants peut atteindre environ 35%.

Afin de mieux visualiser cette mécanique, le tableau ci-dessous synthétise les seuils et taux applicables en 2026 :

| Chiffre d’affaires groupe (2026) | Taux normal d’IS | Taux de contribution exceptionnelle (CEBGE) | Taux global effectif (approx.) |

|---|---|---|---|

| < 1,5 Md € | 25 % | 0 % | 25 % |

| 1,5 à 3 Md € | 25 % | 20,6 % de l’IS | ≈ 30 % |

| ≥ 3 Md € | 25 % | 41,2 % de l’IS | ≈ 35 % |

En réalité, la base de calcul de la contribution se fonde sur la moyenne de l’IS dû pour l’exercice en cours et l’exercice précédent, ce qui ajoute une couche de complexité : la facture 2026 dépend aussi des résultats 2025. Pour les directions fiscales de ces grands groupes, l’enjeu est autant de suivre finement la trajectoire de résultats que d’anticiper les effets de ce lissage sur la trésorerie.

L’État table sur un rendement significatif de la CEBGE : les chiffrages pour 2025 faisaient état d’environ 8 milliards d’euros, contre 4 milliards attendus en 2026 du fait de la réduction programmée de l’effort avant extinction.

Cette montée en puissance des contributions ciblées sur les plus grandes entreprises s’inscrit dans un contexte plus large de consolidation des finances publiques, avec pour objectif gouvernemental de réduction du déficit à 4,6 % du PIB en 2026, puis à 3 % en 2029. Les marges de manœuvre budgétaires étant limitées, l’IS des grands groupes est clairement utilisé comme variable d’ajustement.

IS et CET : l’arrière-plan des impôts de production

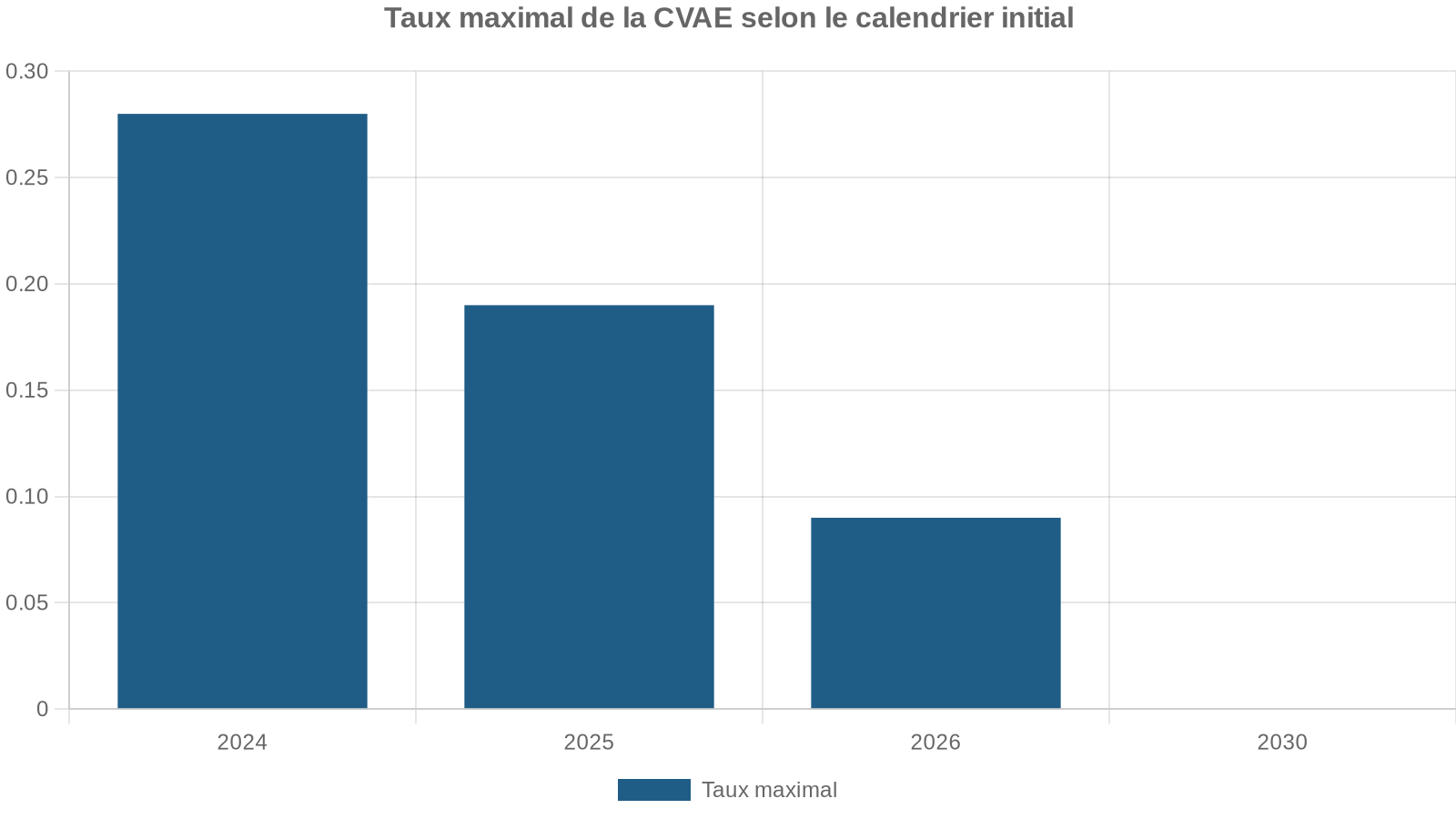

Au-delà de l’IS au sens strict, les entreprises supportent d’autres prélèvements liés à leur activité, notamment la Contribution économique territoriale (CET), dont la Cotisation sur la valeur ajoutée des entreprises (CVAE) constitue une composante majeure.

Les derniers arbitrages budgétaires imposent donc de surveiller d’assez près ce calendrier, car la charge globale de fiscalité de production (CVAE, mais aussi taxes foncières et autres contributions locales) influe directement sur le coût d’implantation d’un site industriel ou de services.

Pour mémoire, les plafonds de taux de CVAE par année prévus dans la trajectoire de référence sont les suivants :

| Année | Taux maximal CVAE prévu |

|---|---|

| 2024 | 0,28 % |

| 2025 | 0,19 % |

| 2026 | 0,09 % |

| 2030 | Suppression totale |

Même si la CVAE est techniquement distincte de l’IS, elle pèse sur la rentabilité des projets et doit être intégrée à toute stratégie d’optimisation globale.

Optimiser l’IS en 2026 : agir avant la clôture, pas après coup

Si la connaissance des taux constitue un prérequis, l’optimisation de l’IS se joue surtout dans le timing et la nature des décisions prises. La plupart des leviers véritablement efficaces doivent être activés avant la clôture de l’exercice, pas au moment de la déclaration de résultat.

Un dirigeant qui découvre ses options en avril pour un exercice clos au 31 décembre a, en pratique, perdu une année d’optimisation. C’est pourquoi un rendez-vous fiscal et comptable sérieux, deux à trois mois avant la clôture, est devenu un réflexe indispensable.

Dépenses déductibles et provisions : réduire le résultat aujourd’hui pour éviter un IS inutilement élevé

Parmi les outils les plus puissants et souvent sous-utilisés figurent les provisions. Elles permettent de constater de manière anticipée certaines charges ou pertes probables et ainsi de diminuer le résultat imposable de l’exercice en cours, à condition de respecter des critères stricts de probabilité, de précision et de quantification.

On distingue notamment :

Catégories de provisions constituées pour faire face à des risques et charges estimables

Provision constituée lorsqu’un client présente un retard de paiement significatif (au-delà de trois mois) et que le risque d’impayé est réel

Provision établie lorsqu’une entreprise fournit ses produits ou services avec une garantie et que l’expérience passée permet d’estimer le coût des interventions futures

Provision comptabilisée lorsqu’une procédure est engagée et qu’un risque de condamnation pécuniaire peut être évalué de manière raisonnable

Une provision sans fondement économique solide, mise en place uniquement pour réduire l’impôt, s’expose au redressement. Mais, à l’inverse, l’absence de provision alors que les conditions sont remplies revient à payer trop d’IS en 2026, pour ensuite constater la charge réelle dans un exercice ultérieur sans possibilité de revenir en arrière.

Reports de déficits : lisser la charge sur plusieurs exercices

Les mécanismes de report de déficits jouent un rôle clé dans la gestion de l’IS sur le moyen terme. Deux régimes coexistent :

– Le report en avant, qui permet d’imputer les déficits d’un exercice sur les bénéfices futurs, sans limite de durée, mais avec un plafond annuel d’imputation.

– Le report en arrière (carry back), qui autorise l’imputation d’un déficit sur le bénéfice de l’exercice précédent, dans la limite de ce bénéfice et d’un million d’euros, en générant à la clef un crédit d’impôt remboursable si non utilisé sous cinq ans.

Le report en avant du déficit 2026 sur le bénéfice 2027 est automatique, avec une limite d’un million d’euros plus 50 % de l’excédent. Pour le report en arrière, une option explicite sur la liasse fiscale est requise ; sans celle-ci, le déficit est traité en report en avant et il est impossible de récupérer de la trésorerie via un crédit d’impôt ultérieurement.

Ce crédit d’impôt issu du report en arrière constitue pourtant un levier de trésorerie extrêmement puissant, en particulier pour les entreprises qui ont connu une bonne année, puis une année de retournement conjoncturel. Il permet parfois de récupérer plusieurs dizaines ou centaines de milliers d’euros auprès du Trésor, tout en réduisant les acomptes d’IS à venir.

Crédits d’impôt : réduire l’IS sans toucher au résultat comptable

Autre famille de leviers : les crédits d’impôt, au premier rang desquels le Crédit d’impôt recherche (CIR) et, pour les PME innovantes, le Crédit d’impôt innovation (CII). Ces dispositifs ne modifient pas le résultat imposable, mais viennent en déduction directe de l’IS calculé, et peuvent générer un crédit remboursable.

En 2026, le Crédit d’Impôt Recherche (CIR) demeure un dispositif clé pour les entreprises qui investissent dans des dépenses de R&D, offrant un avantage fiscal significatif.

– Il couvre 30 % des dépenses éligibles jusqu’à 100 millions d’euros de dépenses.

– Le taux tombe à 5 % au-delà de ce seuil.

– Certaines dépenses, comme les amortissements des équipements utilisés en R&D ou une fraction forfaitaire des charges de personnel de chercheurs, entrent dans l’assiette.

– Des ajustements récents ont toutefois réduit la base éligible, en excluant, par exemple, certains coûts liés aux brevets ou à la veille technologique.

Le CII, de son côté, permet aux PME de récupérer 20 % de certaines dépenses liées à la conception de nouveaux produits, dans la limite de 400 000 € de dépenses par an.

L’intérêt stratégique de ces crédits est double : réduire fortement l’IS à payer et constituer, le cas échéant, un crédit remboursable par l’État pour les entreprises qui ne dégagent pas encore de bénéfices. Pour sécuriser le recours au CIR, les entreprises ont la possibilité de demander un rescrit fiscal : l’administration dispose alors de trois mois pour confirmer ou non l’éligibilité du projet. En l’absence de réponse, l’avis est réputé favorable, ce qui offre une sécurité juridique précieuse.

Structuration en holding et régimes spéciaux : l’IS comme outil de stratégie patrimoniale

Pour les entreprises déjà profitables ou les groupes en formation, l’optimisation de l’IS ne se limite pas à l’exercice courant. La façon dont les structures sont organisées peut changer radicalement la facture fiscale, notamment à travers la constitution d’une holding.

Holding patrimoniale et régime mère-fille : limiter drastiquement la double imposition des dividendes

La holding patrimoniale est devenue un instrument de référence pour organiser la détention de participations et la remontée de trésorerie au sein d’un groupe. Le régime mère-fille, prévu aux articles 145 et 216 du CGI, en est le pilier central.

Sous ce régime :

– Les dividendes versés par une filiale à sa société mère sont exonérés à hauteur de 95 %.

– 5 % de ces dividendes sont réintégrés dans le résultat imposable de la holding au titre des « frais et charges ».

– Ces 5 % sont taxés au taux normal de 25 %.

Cette économie nette d’impôt est réalisée sur 100 000 € de dividendes reçus grâce au régime mère-fille.

La condition d’accès principale au régime mère-fille est la détention d’au moins 5 % du capital de la filiale pendant au moins deux ans, par une société soumise à l’IS.

Intégration fiscale : compenser les pertes et réduire la quote-part taxable

Pour les groupes dans lesquels une société mère détient au moins 95 % de ses filiales, le régime de l’intégration fiscale (articles 223 A à 223 U du CGI) permet d’aller plus loin :

– Le résultat fiscal imposable est calculé globalement au niveau du groupe, en compensant les bénéfices de certaines entités avec les déficits d’autres.

– La quote-part de frais et charges applicable aux dividendes intragroupes est réduite de 5 % à 1 % dans certains cas, diminuant encore l’imposition effective.

Ce régime est particulièrement intéressant pour les groupes en phase de croissance, où certaines filiales investissent massivement et génèrent des pertes, tandis que d’autres sont déjà profitables. Sans intégration, l’IS des filiales bénéficiaires ne peut pas être allégé par les pertes des autres. Avec l’intégration, la charge d’IS se calcule sur un résultat net global bien plus faible.

Apport-cession et nouveaux garde-fous 2026 : report d’imposition mais réinvestissement renforcé

Une autre technique de structuration, souvent utilisée lors de la cession d’une entreprise, est l’« apport-cession » de titres à une holding, régi par l’article 150-0 B ter du CGI. Ce dispositif permet de reporter l’imposition de la plus-value réalisée lors de l’apport des titres à une holding, à condition que la holding réinvestisse une part significative du produit de cession dans une activité économique.

En 2026, les contraintes de ce régime se sont renforcées :

– La proportion minimale du prix de vente à réinvestir est passée de 60 % à 70 %.

– Le délai de réinvestissement, auparavant de 24 mois, a été porté à trois ans.

Ces ajustements traduisent une volonté claire de l’État : garder l’avantage fiscal du report, mais en échange d’un engagement plus substantiel en faveur de l’économie réelle, et non d’une capitalisation purement financière dans la holding.

Nouvelles taxes ciblant les holdings « passives » et actifs de luxe

L’année 2026 marque aussi un tournant avec la création d’une imposition spécifique sur certains patrimoines logés dans des holdings à l’IS.

Un nouvel article 235 ter C du CGI institue ainsi une taxe de 20 % sur la valeur de certains actifs de luxe détenus par des holdings patrimoniales :

Cette taxe cible les structures détenant plus de 5 millions d’euros d’actifs, dont les revenus proviennent majoritairement de sources passives (dividendes, intérêts, loyers). Elle s’applique aux biens de luxe comme les yachts, jets privés, véhicules haut de gamme et résidences d’agrément sans lien économique.

Il ne s’agit pas de taxer l’outil de production ou la trésorerie opérationnelle d’une entreprise, mais bien de décourager l’utilisation de la holding comme coffre-fort d’actifs ostentatoires mal justifiables sur le plan économique.

Parallèlement, un second mécanisme prévoit une taxe annuelle de 2 % sur la partie des actifs non opérationnels (trésorerie dormante, placements financiers purement patrimoniaux) excédant 5 millions d’euros. Là encore, la cible désignée est la détention purement passive, et non l’investissement productif.

Dans ce contexte, la tendance de fond est claire : l’optimisation via holding reste possible et utile, mais elle doit être adossée à une logique économique solide (animation de groupe, réinvestissement, structuration de l’actionnariat, préparation de la transmission), sous peine de se heurter à une nouvelle couche d’imposition spécifique.

PME, ETI, grands groupes : trois univers d’optimisation très différents

En 2026, parler d’« optimisation de l’IS » sans distinguer la taille de l’entreprise n’a plus beaucoup de sens. Les leviers pertinents ne sont pas les mêmes selon que l’on se situe sous les 42 500 € de bénéfice, autour de 500 000 €, ou au-delà du milliard de chiffre d’affaires.

On peut schématiser les grands axes comme suit :

Leviers d’optimisation adaptés aux trois grandes catégories de bénéfices

Activez le taux réduit à 15 %, ajustez flux de recettes et dépenses, sécurisez les provisions, maîtrisez les déductions (rémunération du dirigeant, intérêts de comptes courants).

Structurez la rémunération (salaire vs dividendes), mettez en place des plans d’intéressement, gérez finement amortissements, CIR/CII, investissements et provisions.

Fiscalité de groupe (intégration, régime mère-fille), architecture de holding, dispositifs sectoriels/géographiques, report de déficits, contribution exceptionnelle.

Le tableau ci-dessous illustre, de manière synthétique, les familles de leviers les plus pertinentes selon le niveau de résultat avant IS :

| Niveau de bénéfice estimé (avant IS) | Famille de leviers principaux en 2026 | Impact potentiel sur l’IS |

|---|---|---|

| < 42 500 € | Taux réduit PME à 15 %, ajustement recettes/dépenses, provisions, charges | Faible à modéré, mais décisif en % |

| 42 500 € – 150 000 € | Rémunération du dirigeant, comptes courants, mécénat, choix d’investissement | Modéré |

| 150 000 € – 500 000 € | CIR/CII, intéressement, suramortissements, structuration patrimoniale | Significatif |

| > 500 000 € | Holding, intégration fiscale, reports déficitaires, zones aidées, JEI, etc. | Fort, souvent pluriannuel |

| > 1,5 Md € de CA | Optimisation de la base CEBGE, pilotage IS groupe, structuration internationale | Très fort mais complexe et encadré |

Dans tous les cas, la constante est la même : le temps joue un rôle décisif. Les décisions utiles doivent être prises avant la clôture et, pour certaines, parfois plusieurs années à l’avance (structuration en holding, apport-cession, pacte Dutreil…).

Conclusion : en 2026, l’IS se gagne sur le terrain de l’anticipation

Avec un taux normal stabilisé à 25 %, un taux réduit à 15 % maintenu pour les PME sur une première tranche de bénéfice et des contributions additionnelles réservées aux plus grands groupes, l’architecture de l’IS en 2026 peut donner l’illusion d’une certaine simplicité. En réalité, chaque strate du dispositif ouvre un champ d’optimisation distinct, mais aussi un ensemble de contraintes anti-abus plus rigoureuses.

Pour les PME, l’essentiel se joue autour du respect scrupuleux des conditions du taux réduit, de la qualité des provisions, de l’utilisation des crédits d’impôt et du bon usage des mécanismes de report de déficits. Pour les ETI et les groupes, les enjeux deviennent plus structurels : choix de la forme de holding, recours ou non à l’intégration fiscale, calibrage des réinvestissements pour bénéficier de certains régimes, arbitrage entre trésorerie logée dans les sociétés opérationnelles et dans la holding.

En filigrane, l’administration fiscale renforce son arsenal de contrôle, notamment sur les dispositifs de groupe et sur les situations jugées trop passives ou purement patrimoniales. Les contributions exceptionnelles, quant à elles, restent l’outil privilégié pour faire contribuer davantage les géants économiques à l’effort budgétaire national.

L’optimisation de l’impôt sur les sociétés (IS) en 2026 repose sur l’alignement des objectifs économiques de l’entreprise (investissement, développement, transmission, financement) avec le cadre fiscal applicable, en privilégiant une réflexion en amont, une documentation rigoureuse et une défendabilité. Elle ne se limite pas à la recherche d’un taux avantageux ou à des montages financiers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.