La taxe foncière est devenue, en quelques années, l’un des postes de dépenses les plus lourds – et les plus sous‑estimés – pour les propriétaires bailleurs. Dans un contexte où les rendements locatifs sont déjà comprimés par la hausse des taux, les travaux de rénovation énergétique et la fiscalité sur les revenus, chaque hausse de taxe foncière rogne directement la rentabilité nette. Parallèlement, le cadre juridique offre pourtant un ensemble de leviers : exonérations temporaires, plafonnements, réductions, et véritable procédure de contestation lorsque l’imposition est mal calculée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment se forme la taxe fonciere : une base technique mais determinante

Derriere une ligne parfois laconique sur l’avis d’imposition se cache une mecanique tres precise. Comprendre cette chaine de calcul est indispensable pour evaluer l’impact sur un investissement et, le cas echeant, pour la contester.

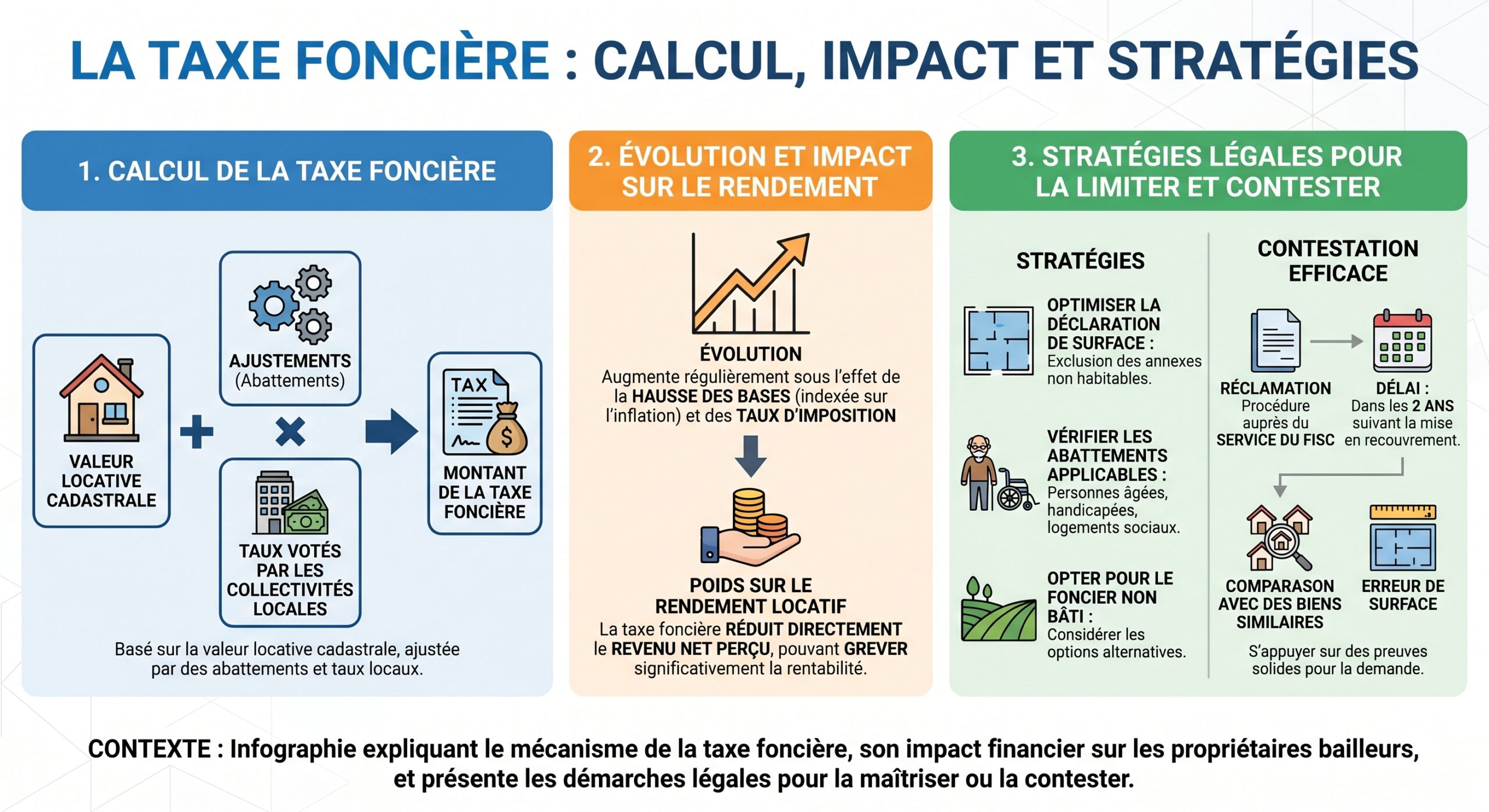

La cle de voute est la valeur locative cadastrale (VLC). Il s’agit d’un loyer theorique annuel, cense representer ce que le bien pourrait generer « en conditions normales de marche » a une date de reference historique. Pour les logements, cette valeur est fixee a partir de criteres physiques : surface, annexes, niveau de confort, etat d’entretien, emplacement.

La formule de base, pour les proprietes baties, est la suivante :

> Base imposable = Valeur locative cadastrale × 50 % > Taxe fonciere (hors TEOM) = Base imposable × (taux communal + taux intercommunal)

La collectivité applique un abattement forfaitaire de 50% sur la valeur locative cadastrale (VLC) pour couvrir les frais normaux du propriétaire (gestion, assurance, entretien, réparation). La base d’imposition obtenue est multipliée par les taux votés par la commune et l’intercommunalité. S’ajoute éventuellement la taxe d’enlèvement des ordures ménagères (TEOM), qui peut être refacturée au locataire.

Comment la valeur locative est determinee en pratique

La VLC n’est pas un chiffre arbitraire. Elle provient d’un calcul en plusieurs étapes :

– 1. Déterminer une surface pondérée du logement :

– surface habitable principale ;

– annexes (garage, cave, balcon, jardin) avec des coefficients de pondération ;

– éléments de confort (eau, électricité, sanitaires, chauffage) convertis en mètres carrés fictifs.

2. Appliquer un tarif de reference au metre carre, propre a la categorie et a la zone du bien.

3. Eventuellement corriger ce resultat par comparaison avec un « local de reference » choisi dans la commune, afin de respecter une forme de proportionnalite entre biens comparables.

Exemple : pour un logement, les services fiscaux intègrent dans la surface pondérée à la fois les m² réels et des m² fictifs liés au confort, illustrant ainsi le mode de calcul.

| Element de confort | Surface fictive ajoutee |

|---|---|

| Eau courante | + 4 m² |

| Electricite | + 2 m² |

| Lavabo | + 1 m² |

| WC | + 2 m² |

| Douche | + 3 m² |

| Baignoire | + 5 m² |

| Chauffage central / climatisation | + 2 m² |

Un logement disposant de l’ensemble de ces equipements voit donc sa surface cadastrale augmenter de 19 m² sur le papier. C’est cette surface ponderee qui est multipliee par un tarif de reference (par exemple 12,50 € par m² dans certains calculs types), pour obtenir une VLC de base.

Revalorisation annuelle : le role de l’inflation

Une fois cette valeur fixee, elle n’est pas figee. La loi de finances prevoit chaque annee un coefficient national de revalorisation des valeurs locatives, indexe sur l’indice harmonise des prix a la consommation (IPCH) publie par l’INSEE. Ce coefficient s’applique automatiquement, sans vote des communes.

Les dernieres evolutions illustres la dynamique :

| Annee de reference | Revalorisation nationale de la VLC |

|---|---|

| 2022 | +3,4 % |

| 2023 | +7,1 % |

| 2024 | +3,9 % |

| 2025 | +1,7 % |

| 2026 (coefficient IPCH) | +0,8 % ou +1,7 % selon les sources et phases de projet |

Cette revalorisation vient s’ajouter, le cas echeant, aux decisions locales de hausse de taux. Or ces decisions peuvent etre tres variables : certaines collectivites maintiennent leurs taux, d’autres les reduisent, et environ 10 à 15 % les augmentent chaque annee.

Un poids croissant sur la rentabilite locative

Pour le proprietaire bailleur, la taxe fonciere est un coup doublement dur : d’une part elle augmente sur la duree, d’autre part elle est integralement a sa charge et n’est jamais recuperable sur le locataire, quel que soit le type de bail (nu ou meuble). La seule exception recuperable est la TEOM.

Du rendement brut au rendement net : ou passe la taxe fonciere ?

Le calcul classique du rendement brut est simple :

Rendement brut = (Loyer annuel / Prix total d’acquisition) × 100

Le prix d’acquisition doit inclure non seulement le prix de vente, mais aussi les frais de notaire et, le cas echeant, les gros travaux initiaux. Pour obtenir un rendement plus realiste, on retire ensuite les charges non recuperables, dont la taxe fonciere :

> Rendement net = [(Loyer annuel − taxe fonciere − charges non recuperables − assurance − gestion − provisions travaux) / Prix] × 100

En pratique, pour un bien correctement entretenu, l’ensemble des charges courantes (hors emprunt) represente souvent 20 à 25 % des loyers bruts. La taxe fonciere pèse, elle, typiquement entre 10 et 20 % des loyers, selon les villes.

Un exemple illustre bien cet effet ciseaux. Supposons :

– Loyer annuel : 10 800 € (900 €/mois)

– Charges totales (taxe foncière comprise) : 2 500 €

– Prix d’acquisition frais inclus : 200 000 €

Le rendement net de charges est de 35,50 %.

> (10 800 − 2 500) / 200 000 × 100 = 4,15 %

Dans ce type de scenario, la seule taxe fonciere peut representer plus d’un mois de loyer. Les donnees nationales indiquent qu’en 2025, elle equivalait en moyenne a 1 à 3 mois de loyer selon les villes.

Impact direct sur le rendement : quelques cas concrets

On peut quantifier l’erosion de rendement due a la taxe fonciere par une formule simple :

Impact (en points de rendement) = (Taxe fonciere / Prix d’acquisition) × 100

Un exemple presente dans les simulations :

– Bien valorise 120 000 €

– Loyer annuel : 9 600 € (800 €/mois)

– Taxe fonciere passant de 1 200 € a 1 300 € (hausse de 100 €)

La hausse de 100 € represente :

> 100 / 120 000 × 100 = 0,083 point de rendement environ.

Mais au total, le poids de la taxe fonciere (1 300 €) equivaut deja a :

> 1 300 / 120 000 × 100 ≈ 1,08 % de rendement « evapore ».

Dans les villes a forte taxe et prix contenus, comme certaines agglomerations moyennes, l’impact est encore plus spectaculaire. Pour un T2 a Saint‑Etienne, les calculs montrent que la taxe fonciere peut representer jusqu’a 1,82 point de rendement. Un investissement affiche a 7 % brut tombe alors a environ 5,2 % net rien qu’a cause de cet impot local.

Dans les hyper-métropoles très chères comme Paris, Lyon ou Bordeaux intramuros, la taxe foncière est élevée en valeur absolue mais pèse proportionnellement peu sur un prix d’achat très élevé, représentant parfois à peine 0,2 point de rendement.

Tendances de fond : une progression structurelle

Les chiffres consolides confirment que la taxe fonciere progresse plus vite que les loyers et que l’inflation depuis plus d’une decennie. Entre 2014 et 2024, l’Union nationale des proprietaires immobiliers releve une hausse moyenne de 37,3 % de la taxe fonciere, quand les loyers n’ont progresse que d’environ 8,7 %.

Sur le seul millesime 2025, les montants dus au titre de la taxe sur les proprietes baties atteignent 55,1 milliards d’euros, soit une augmentation de 2,8 % par rapport a 2024. En parallele, la valeur locative cadastrale a ete revalorisee de 1,7 % cette meme annee.

Les taux moyens illustres la pression :

| Indicateur (2025) | Valeur moyenne nationale approximative |

|---|---|

| Taux global moyen taxe sur proprietes baties | ~40 % |

| Taux moyen taxe sur proprietes non baties | ~51 % |

| Hausse moyenne montants TFPB 2025 | +2,8 % |

Pour un investisseur, ignorer cette dynamique revient a se bercer d’illusions : un bien qui affiche 6 % de rendement brut aujourd’hui peut se retrouver a 3 % net‑net dans quelques annees si l’on n’anticipe pas correctement la montée des impots locaux.

Les mecanismes d’augmentation en 2026 : revalorisation, taux locaux et « elements de confort »

L’annee 2026 s’inscrit dans un double mouvement : d’un cote une revalorisation nationale des bases relativement moderee, de l’autre des tensions locales et une vaste operation de « fiabilisation des bases foncieres » visant 7,4 millions de logements.

Revalorisation nationale : un coefficient IPCH contenu

Le projet de loi de finances pour 2026 retient un coefficient national d’environ +0,8 % pour la revalorisation des valeurs locatives cadastrales, calcule a partir de l’indice harmonise des prix a la consommation entre novembre 2024 et novembre 2025. C’est l’une des plus faibles hausses depuis 2021, reflet d’un ralentissement de l’inflation.

Cette revalorisation joue de maniere automatique sur l’ensemble du parc, batit comme non batit. En theorie, meme si une commune gelait ses taux, la simple application de ce coefficient ferait progresser le montant de taxe fonciere d’environ 0,8 %.

Taux locaux : entre stabilite politique et rattrapage budgetaire

En 2025, 86,3 % des communes avaient maintenu leurs taux de taxe fonciere, et seules 12,6 % les avaient augmentes. Ce gel relatif s’expliquait largement par la proximite des elections municipales prevues au printemps 2026 : les equipes sortantes cherchaient a presenter un bilan acceptable aux electeurs.

– revalorisation nationale de la base (+0,8 % environ) ;

– hausse moyenne des taux locaux (+2,8 % environ).

Au total, l’augmentation moyenne attendue de la taxe fonciere se situe autour de +4,5 %, avec des ecarts considerables selon les territoires. Certaines grandes villes comme Paris, Lyon ou Toulouse enregistrent des bonds respectifs de l’ordre de +6,3 %, +4,8 % et +3,9 %. A l’inverse, des communes rurales restent plus moderées, souvent entre +1,7 % et +2,5 %.

La bombe a retardement des « elements de confort »

Au‑delà de cette evolution reguliere, un chantier plus structurel est en cours : la mise a jour des bases cadastrales pour integrer correctement les elements de confort dans les logements anciens. Cette operation, destinee a corriger des sous‑declarations remontant parfois aux annees 1960‑1970, concerne :

– environ 25 % des maisons ;

– 15 % des appartements ;

– soit 7,4 millions de logements environ.

Le principe est simple : ajouter des mètres carrés fictifs pour chaque équipement (eau, électricité, sanitaires, chauffage) non pris en compte à l’époque. L’impact moyen annoncé est de 63 € par an et par logement touché, mais ce chiffre masque d’importantes disparités. Les zones où les taux sont élevés (certaines communes corses, Paris, Aude, etc.) peuvent voir des hausses bien supérieures à 100 € par an.

Pour les collectivites, l’enjeu est majeur : l’operation est censee generer environ 466 millions d’euros de recettes supplementaires annuelles. Pour les proprietaires bailleurs, c’est une erosion directe de la tresorerie, puisque cette charge n’est pas recuperable sur le locataire.

Face à la fronde des élus et des contribuables, le gouvernement a toutefois annoncé la suspension nationale de cette régularisation fin 2025, avec l’idée de la territorialiser : à partir de 2027, ce seraient les maires qui décideraient ou non de la mettre en œuvre, en sollicitant la direction départementale des finances publiques.

Rendement net et net‑net : quand la taxe fonciere se combine a l’impot sur le revenu

Pour un investisseur, il ne suffit pas de raisonner en « net de charges ». Le rendement reel s’apprecie apres impots et prelevements sociaux. La taxe fonciere agit d’abord sur le net, puis, selon le regime fiscal, sur la base imposable.

Des ordres de grandeur de rendement en 2026

Les donnees agrégées pour 2026 permettent de situer les fourchettes usuelles :

– rendement brut meritant interet : au‑delà de 6 % ;

– rendement net (apres charges courantes et taxe fonciere) : 3 à 4 % dans beaucoup de zones ;

– rendement net‑net (apres IR + 17,2 % de prelevements sociaux) : 2,5 à 3,5 % dans les grandes metropoles, 3,5 à 5 % dans les villes secondaires ou periurbaines.

Un exemple de simulation donne :

– 4,8 % de rendement brut ;

– 2,71 % de rendement net apres fiscalite.

Dans ce scénario, la taxe foncière réduit à la fois la marge brute et la base fiscale, qu’elle soit déductible ou imposable selon le régime choisi.

Deductibilite : micro‑foncier vs regime reel

En location nue, deux regimes coexistent :

– micro‑foncier : abattement forfaitaire de 30 % sur les loyers bruts, sans deduction au reel ;

– regime reel : deduction de la totalite des charges effectives (travaux, interets, assurances, gestion, et taxe fonciere hors TEOM).

La taxe fonciere n’est deductible que sous le regime reel, conformement a l’article 31 du CGI. En micro‑foncier, l’abattement de 30 % est cense couvrir l’ensemble des charges, mais il ne suit pas la dynamique reelle des taxes locales : plus la taxe fonciere grimpe, plus le regime reel devient avantageux, surtout pour les bailleurs dans une tranche marginale elevee.

Sous le régime réel, déduire la taxe foncière réduit l’assiette imposable. Pour un contribuable avec une tranche marginale d’imposition (TMI) de 30 % et des prélèvements sociaux de 17,2 %, la tranche globale atteint 47,2 %. Ainsi, déduire 1 € de taxe foncière permet une économie de 0,472 €. Bien que la taxe reste une dépense de trésorerie, son coût net d’impôt est partiellement amorti.

Du net au net‑net : la derniere marche

On peut formaliser le rendement net‑net ainsi :

Rendement net‑net = [(Revenu net − Impots sur ce revenu) / Prix] × 100

La taxe foncière intervient à deux niveaux :

1. Elle abaisse le revenu net avant impôt (loyers – charges – taxe fonciere). 2. Elle influe sur la base taxable (deductible au reel, forfaitisee en micro).

Une simulation extraite des donnees montre qu’avec une TMI de 30 % et 17,2 % de prelevements sociaux, un rendement net d’environ 4 % peut se transformer en 2,8 % net‑net. Dans ce contexte, toute hausse structurelle de taxe fonciere, meme « seulement » 60 ou 100 € par an, contribue a rogner encore un peu plus la marge deja fine des bailleurs.

Peut‑on reduire legalement sa facture de taxe fonciere ?

Si la taxe fonciere est un impôt local incontournable, le droit prevoit de nombreuses exonérations, reductions et mecanismes de plafonnement, tant en fonction du profil du proprietaire que des caractéristiques du bien.

Exonerations liees au profil du proprietaire

Plusieurs categories de contribuables peuvent beneficier d’une exonération totale sur leur residence principale :

– beneficiaires de l’ASPA (allocation de solidarite aux personnes agees) ;

– beneficiaires de l’ASI (allocation supplementaire d’invalidite) ;

– beneficiaires de l’AAH (allocation aux adultes handicapes), sous condition de revenu fiscal de reference (RFR) ;

– personnes de plus de 75 ans au 1er janvier de l’annee, sous conditions de ressources.

Les plafonds de RFR sont fixes chaque annee et dependants du quotient familial. Par exemple, l’une des grilles citees indique pour une part fiscale un plafond voisin de 12 800 €, majore d’environ 3 400 € par demi‑part supplementaire. Pour un couple a deux parts, on se situe autour de 19 600 € de RFR.

Particularite importante : lorsque le contribuable depasse ces plafonds, il conserve le benefice de l’exoneration pendant encore deux annees supplementaires. Ensuite, la loi prevoit un lissage : abattement de deux tiers sur la valeur locative la troisieme annee, puis d’un tiers la quatrieme.

Les personnes âgées de 65 à 75 ans, sous condition de ressources, bénéficient d’un dégrèvement forfaitaire automatique de 100 € sur leur résidence principale, sans aucune démarche à effectuer.

Plafonnement en fonction du revenu

Au‑delà des exonerations, un mecanisme de plafonnement limite la taxe fonciere sur la residence principale à 50 % du revenu disponible pour certains contribuables modestes. Pour y pretendre, plusieurs conditions sont cumulees :

– ne pas etre assujetti a l’impot sur la fortune immobiliere ;

– avoir un RFR inferieur a un plafond (de l’ordre de 28 000 à 29 000 € pour une part, majore de plusieurs milliers d’euros par demi‑part) ;

– occuper le logement a titre de residence principale.

Lorsque la taxe fonciere excede 50 % du revenu de reference, le surplus peut faire l’objet d’un degravement sur demande.

Exonerations liees au bien lui‑meme

Certains biens beneficient d’exonerations temporaires ou permanentes, independamment du profil du proprietaire.

Pour les constructions neuves, reconstructions ou additions de construction, une exoneration de deux ans est prevue sur la taxe fonciere, a compter de l’annee suivant l’achevement des travaux. Elle n’est pas automatique : le proprietaire doit declarer l’achevement au moyen des formulaires H1 (maison individuelle) ou H2 (appartement en copropriete) dans un delai de 90 jours. Passé ce delai, le droit a exoneration pour les deux annees est definitivement perdu, sauf circonstances exceptionnelles.

Pour les logements anciens, certaines collectivités peuvent voter une exonération partielle ou totale de taxe foncière (50 % à 100 %) pendant 3 ans (5 ans si travaux financés avant 2021). Conditions : dépenses minimales de 10 000 € sur un an ou 15 000 € cumulés sur trois ans.

D’autres situations ouvrent droit a des exonerations :

– logements sociaux de type PLAI ou PLUS : jusqu’a 25 ans sous conditions ;

– logements construits comme residence principale finances a plus de 50 % par des prets aides : exoneration de 15 ans ;

– batiments publics ou para‑publics affectes a un service ou utilite publique et non productifs de revenus ;

– batiments agricoles utilises exclusivement et de maniere permanente pour l’exploitation.

Vacance et inhabitabilite

Pour un logement destine a la location, une vacance independante de la volonte du proprietaire (travaux lourds, absence de demande malgre des efforts de location, mise en vente) pendant au moins trois mois consecutifs peut justifier un degravement partiel de taxe fonciere. La demande doit etre deposee dans les six mois suivant le debut de la vacance et documentee (preuves des annonces, mandats de location, etc.).

De meme, un logement rendu temporairement inhabitable (sinistre, gros travaux imposes, etc.) pour une duree d’au moins trois mois peut ouvrir droit a un degravement proportionnel.

Comment contester sa taxe fonciere : du recours gracieux au tribunal administratif

Au‑delà des exonerations prevues par la loi, le contribuable peut estimer que le montant reclame est errone : surface mal evaluee, element de confort surevalue, exoneration non appliquee, ou erreur sur le taux. Le droit encadre precisement la procedure de contestation.

Identifier les motifs de contestation recevables

Les motifs fréquents de réclamation sont :

– erreurs materielles : mauvaise surface, dependance detruite toujours prise en compte, categorie de logement inadaptee, equipements inexistants consideres comme presents ;

– valeur locative sur‑evaluee par rapport a des biens comparables du meme quartier ;

– exoneration ou reduction prevue par la loi mais non appliquee (age, allocation, logement neuf, travaux energetiques, vacance…) ;

– application erronee d’un taux ou d’une base de calcul.

Avant toute demarche, il est recommande de :

Démarches clés pour vérifier et contester votre avis de taxe foncière en trois étapes

Relisez attentivement l’avis : lignes de calcul, base brute, TEOM et taux appliqués.

Demandez au centre des impôts fonciers la fiche détaillant surface, catégorie, annexes et confort.

Vérifiez avec mesures précises, diagnostic Carrez, photos, plans ou attestations de travaux.

Si un ecart significatif apparait – par exemple une surface surevaluee de plus de 15 %, ou un equipement inexistant comptabilise – la contestation repose sur une base solide.

Delais et formes de la reclamation

La reclamation contentieuse doit etre adressee a l’administration fiscale avant une echeance précise. En matiere de taxes locales, la regle generale est la suivante : le contribuable a jusqu’au 31 decembre de l’annee suivant celle de la mise en recouvrement pour contester (par exemple, jusqu’au 31 decembre 2026 pour une taxe fonciere 2025).

Le recours prend la forme d’une reclamation ecrite, pouvant etre :

– deposee en ligne, via la messagerie securisee de l’espace particulier sur impots.gouv.fr, en choisissant le motif « Je signale une erreur sur le calcul de mon impôt » puis « ma demande concerne la taxe fonciere » ;

– adressee par courrier simple ou de preference recommande avec AR au centre des finances publiques ou au service des impots des particuliers dont depend le bien ;

– deposee au guichet du centre des finances publiques.

La reclamation doit comporter :

Documents essentiels à fournir pour contester votre avis de taxe foncière

Joignez votre identité complète, adresse postale et numéro fiscal.

Indiquez la référence de l’avis de taxe foncière concerné par la contestation.

Exposez clairement les motifs de votre contestation.

Fournissez toutes pièces utiles : plan, photos, diagnostic, copies d’avis, attestations, certificats d’allocations, actes notariés, etc.

Le proprietaire peut demander, en meme temps que sa reclamation, un sursis de paiement sur la part conteste. Ce droit est prevu par la loi : la somme litigieuse n’a alors pas a etre reglee pendant l’instruction du dossier. En revanche, si la reclamation est rejetee, une majoration de 10 % de retard s’appliquera sur la somme non payee.

Que se passe‑t‑il apres la reclamation ?

Apres depot de la reclamation, l’administration dispose d’un delai de six mois pour repondre. Elle peut :

– accepter la demande et proceder a une rectification, avec remboursement si la taxe a deja ete payee ;

– la rejeter explicitement par ecrit ;

– garder le silence : l’absence de reponse au terme des six mois vaut rejet implicite.

En cas de refus explicite ou implicite, le contribuable peut saisir le tribunal administratif sous deux mois après la décision explicite, ou six mois après le silence de l’administration. La saisine se fait en ligne gratuitement via « Télérecours citoyens », sans obligation d’avocat.

Avant de saisir le juge, il est possible de solliciter le conciliateur fiscal departemental, un mediateur interne a l’administration pouvant, dans certains cas, debloquer des situations sans aller au contentieux.

Stratégie pratique pour un bailleur

Pour un investisseur, la contestation de la taxe foncière doit être envisagée avec pragmatisme. Elle a du sens :

– lorsqu’une erreur manifeste existe (dependance detruite, logement degrade reclasse mal, equipement inexistant) ;

– lorsque l’ecart de surface ou de confort conduit a une VLC franchement surevaluee ;

– lorsqu’une exoneration ou reduction a clairement ete oubliee.

En revanche, contester pour quelques euros de difference ou sur la seule base de la hausse generale des taux locaux n’a quasiment aucune chance d’aboutir. Mieux vaut concentrer ses efforts sur la verification des donnees cadastrales, en particulier pour les biens anciens ayant fait l’objet de travaux ou de transformations de longue date.

Integrer la taxe fonciere dans la strategie d’investissement

Au‑delà des regles et des recours, la meilleure facon de limiter l’impact de la taxe fonciere reste de l’integrer des le depart dans la decision d’achat et dans le montage fiscal.

Un investisseur prudent :

– exige systématiquement la dernière copie de l’avis de taxe foncière avant d’acheter ;

– verifie les taux locaux et leur evolution recente via les outils numeriques de la DGFiP ;

– integre dans ses simulations une progression annuelle de la taxe d’au moins 1,5 à 2 % (voire 3 à 5 % dans une approche conservatrice, compte tenu des tendances historiques) ;

– privilegie, lorsque c’est coherent, le regime reel afin de deduire integralement la taxe fonciere de ses revenus fonciers ;

– analyse les dispositifs d’exoneration possibles (neuf, renovation energetique, conventionnement, zones particulieres) avant de choisir un bien.

Dans les grandes métropoles, visez un rendement net‑net de 2,5 à 3,5 % après charges et impôts ; dans les villes moyennes et périurbaines dynamiques, l’objectif peut atteindre 3,5 à 5 %. Attention : une taxe foncière sous‑estimée peut transformer un projet rentable en investissement médiocre.

La taxe fonciere n’est donc pas seulement une formalite administrative annuelle. C’est un facteur structurant de la rentabilite d’un investissement immobilier. Le proprietaire bailleur doit la considerer comme telle : la comprendre, la modeliser, utiliser les exonerations auxquelles il a droit et ne pas hesiter a la contester lorsqu’elle repose sur des bases inexactes. A ce prix seulement, le rendement affiche se rapproche du rendement reel.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.