Le trust anglosaxon est devenu, en quelques décennies, l’un des outils les plus puissants de structuration patrimoniale et de gouvernance familiale à l’échelle internationale. Pourtant, dans les pays de droit civil, il reste souvent mal compris, suspecté d’opacité ou, au mieux, perçu comme un simple montage fiscal. La réalité est plus nuancée : bien utilisé, le trust est un instrument de protection, d’organisation et de transmission, capable de dialoguer avec des systèmes juridiques très différents, y compris continentaux.

Cet article explique à quoi sert un trust anglo-saxon, dans quels contextes il est pertinent, comment l’articuler avec des sociétés ou fondations, et quels pièges juridiques et fiscaux éviter, notamment en Europe.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Trust et fondation : deux piliers de la structuration internationale

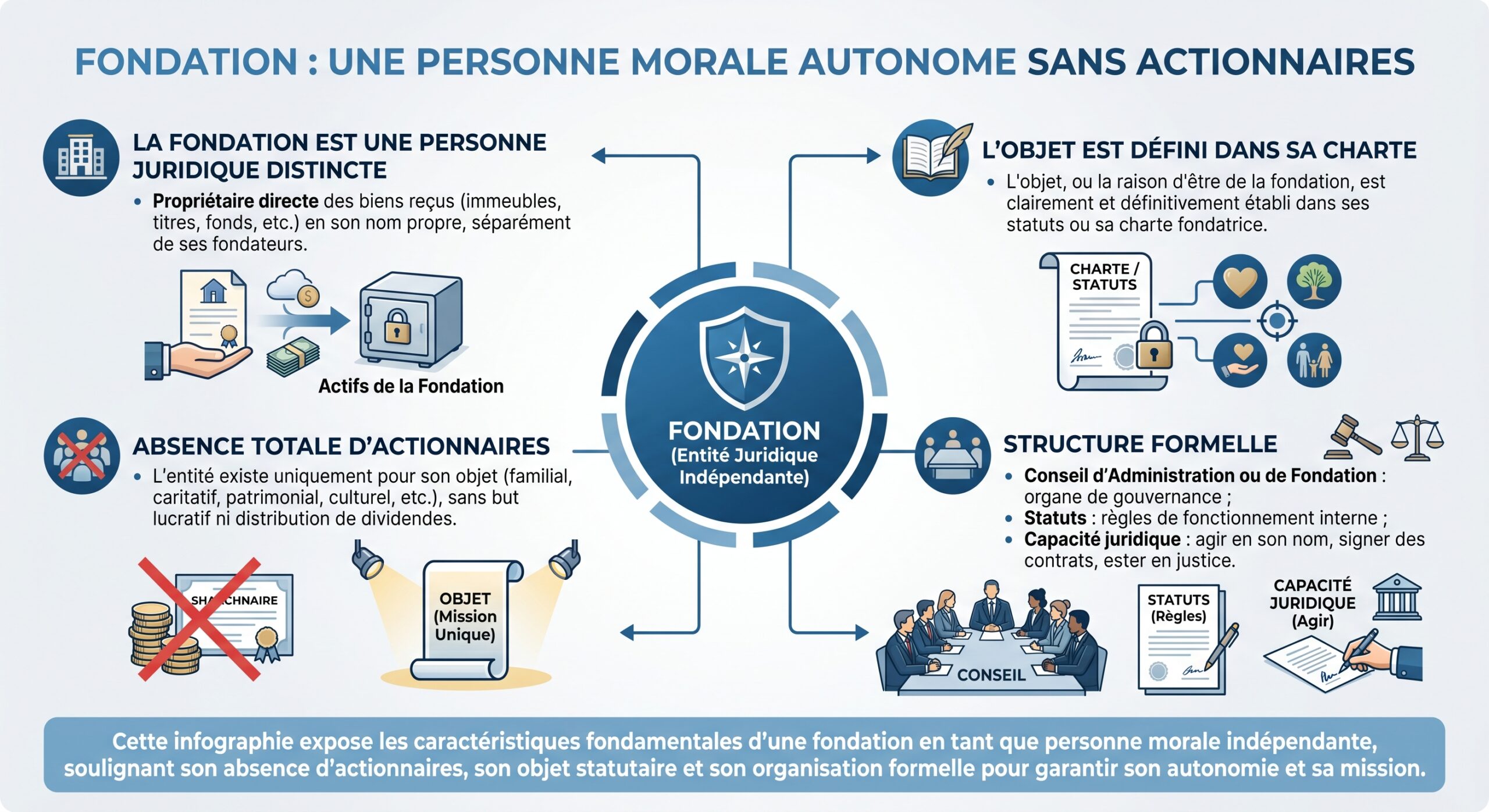

Avant de décider si un trust est pertinent, il faut le replacer dans la galaxie des véhicules de structuration. Pour la protection transfrontalière du patrimoine, deux grandes familles dominent : le trust et la fondation.

Dans un trust, le constituant (settlor) transfère la propriété juridique des actifs à un ou plusieurs trustees, qui les détiennent et les gèrent au profit de bénéficiaires désignés, ou pour un but déterminé. La propriété est dédoublée : le trustee porte le titre légal, les bénéficiaires détiennent l’avantage économique. Le trust n’a pas de personnalité morale propre ; c’est une relation juridique de nature fiduciaire, non une société.

Les deux structures visent pourtant des objectifs voisins : pérennité du patrimoine, planification successorale, philanthropie, parfois optimisation fiscale. Elles assurent la séparation des actifs par rapport au patrimoine privé des fondateurs ou du trustee, créent une continuité de gouvernance et peuvent, si elles sont bien conçues, mettre les biens à l’abri de certaines attaques de créanciers.

Trust vs fondation : une comparaison utile

On peut résumer leurs différences structurantes dans un tableau synthétique.

| Critère | Trust anglosaxon | Fondation de droit civil |

|---|---|---|

| Nature juridique | Relation fiduciaire, sans personnalité morale | Personne morale autonome |

| Propriétaire légal des actifs | Trustee | Fondation elle-même |

| Titulaires d’un droit réel | Trustee (titre légal) / bénéficiaires (équitable) | Fondation (propriété pleine, pas de démembrement) |

| Droits des bénéficiaires | Droits “équitablement” protégés, opposables | Droits à prestations, sans propriété sur les biens |

| Gouvernance | Trustee(s), parfois protector, enforcer | Conseil, organe exécutif, parfois conseil de surveillance |

| Flexibilité des buts | Très large, y compris buts privés discrétionnaires | Souvent limitée (interdiction d’activité commerciale, restrictions familiales selon les pays) |

| Reconnaissance en droit civil | Souvent complexe, dépend du droit international privé | Plus familière aux juges et administrations civiles |

Cette opposition n’est pas théorique. Dans les pays de droit civil qui n’ont jamais intégré le trust, la fondation sert souvent de substitut. Ainsi, au Liechtenstein ou au Panama, la fondation de famille joue un rôle très proche du trust de common law, y compris pour la succession multigénérationnelle et la protection des actifs. Ailleurs, comme dans certains pays arabes ou en Europe de l’Est, des dispositifs hybrides (fiduciary funds, contrats de fiducie, etc.) tentent d’importer des fonctions du trust.

Pour un groupe familial opérant principalement en pays de droit civil, la pratique recommande d’utiliser une fondation comme structure de tête. Des trusts peuvent être employés à l’intérieur de cette architecture pour gérer des actifs ou des branches familiales situés en environnement de common law.

Anatomie du trust anglosaxon : ce qui le rend unique

Pour comprendre quand utiliser un trust anglosaxon, il faut revenir à ses traits essentiels, qui ne se retrouvent pas tels quels dans les outils continentaux.

Au cœur du dispositif, trois acteurs forment une relation triangulaire :

– le settlor, qui apporte les biens ;

– le trustee, qui en devient propriétaire légal et les administre ;

– les bénéficiaires, qui ont vocation à profiter des biens ou des revenus.

Cette structure crée trois avantages juridiques majeurs : la partition des actifs, l’office du trustee, et la traçabilité (tracing).

Séparation de la propriété et “cloisonnement” des actifs

Dans un trust, le patrimoine mis en trust est distinct à la fois :

– des biens personnels du settlor ;

– des biens propres du trustee ;

– du patrimoine personnel de chaque bénéficiaire.

Ce cloisonnement va au-delà de la comptabilité : il complique la saisie des actifs par les créanciers du settlor, du trustee ou de certains bénéficiaires, sauf fraude, divorce ou insolvabilité. Le trust peut aussi contourner certaines règles successorales impératives selon le droit applicable.

C’est ce “ring-fencing” qui explique son usage massif par les familles latino-américaines ou du Moyen-Orient confrontées à des régimes instables, des contrôles de capitaux, voire des risques de confiscation : en transférant pleinement la propriété au trustee d’une juridiction solide, elles sécurisent les actifs hors de portée immédiate de l’arbitraire local.

L’office du trustee : bien plus qu’un mandat

Autre spécificité : l’office du trustee n’est pas un simple contrat qui s’éteint au décès des parties ou à la fin d’un mandat. C’est une fonction investie de devoirs fiduciaires stricts, sanctionnés par les tribunaux d’equity. Le trustee doit :

– gérer les actifs dans l’intérêt des bénéficiaires ou du but fixé ;

– éviter les conflits d’intérêts ;

– se conformer aux termes de l’acte de trust et au droit applicable.

Même si le trustee est également bénéficiaire ou si le settlor conserve certains pouvoirs, le trust reste valide tant que ces rôles s’inscrivent dans une gestion fiduciaire indépendante et cohérente.

Cette “charge” de trustee peut se transmettre à un successeur, être assurée par une société de trust, et perdurer pendant des décennies, voire, dans certains territoires, sans limite de durée.

La traçabilité (tracing) des biens en trust

Le trust offre un outil redoutable pour suivre et revendiquer les actifs. Grâce au tracing, un bénéficiaire (ou parfois le settlor) peut, sous réserve des règles de bonne foi, remonter la piste de biens détournés, même s’ils ont été mélangés avec d’autres fonds ou transférés à un tiers, à condition que ce tiers ne soit pas un acquéreur de bonne foi à titre onéreux.

Ce mécanisme est très apprécié pour maîtriser les risques de dissipation d’actifs, sanctionner un trustee infidèle et, plus globalement, renforcer la solidité de la protection patrimoniale.

Types de trusts et effets pratiques dans une structuration

Le trust n’est pas un moule unique. Sa force est précisément sa capacité à être façonné selon les objectifs du constituant et le contexte juridique (résidences des membres de la famille, implantations des actifs, fiscalité locale).

Discretionary trust vs fixed trust : gérer l’incertitude

Dans un fixed trust, la répartition des bénéfices est prédéterminée : chaque bénéficiaire a un droit défini (par exemple, un usufruit viager pour l’un, le capital à terme pour un autre). Le trustee doit exécuter ces instructions, même si la situation familiale évolue de manière imprévisible.

Le discretionary trust, lui, donne au trustee un large pouvoir pour décider, dans les limites du trust deed, quand, à qui et dans quelles proportions distribuer revenu et capital. Le settlor peut orienter ces choix via une lettre de souhaits (letter of wishes) et, dans certains cas, via des pouvoirs réservés ou confiés à un protector.

Dans une structuration complexe (famille internationale, plusieurs générations, besoins hétérogènes), le discretionary trust est généralement préféré, car il permet :

Les distributions peuvent être adaptées à la situation personnelle de chaque bénéficiaire, par exemple en cas de handicap, de divorce ou de faillite, afin de préserver les actifs à long terme et d’éviter une dilution trop rapide, tout en arbitrant les risques fiscaux et réglementaires selon le pays de résidence.

Revocable vs irrevocable : contrôle vs protection

Un trust révocable laisse au settlor la possibilité de reprendre les actifs ou de modifier substantiellement la structure. C’est rassurant psychologiquement, mais fiscalement fragile : de nombreuses juridictions assimilent alors les biens au patrimoine du settlor, avec des conséquences parfois lourdes (droits de succession, IHT au Royaume-Uni, “réserve de bénéfice” rendant le trust inopérant pour l’impôt sur la mort, etc.).

Le trust irrévocable, au contraire, consacre une vraie dessaisine. Le constituant n’a plus, en principe, de droit de propriété ni de pouvoir unilatéral sur les actifs. C’est ce type de trust qui, dans les pays de common law comme dans les structures offshore (Cook Islands, Nevis…), offre le plus haut degré de protection contre les créanciers, les ex-époux ou certaines revendications successorales.

Dans une planification purement américaine, un trust révocable peut servir de living trust. Cependant, dès qu’un lien fiscal avec le Royaume-Uni existe, ce trust est considéré comme taxable, ce qui le rend défavorable pour le constituant.

Structures sophistiquées : protectors, enforcers, purpose trusts

Les législations offshore ont poussé la flexibilité encore plus loin. Il est fréquent de trouver :

– un protector, personne ou société à qui l’acte de trust confère des pouvoirs de contrôle (veto sur certaines décisions, pouvoir de révoquer le trustee, etc.) ;

– un enforcer ou supervisor, imposé dans les trusts à but non caritatif pour s’assurer que le but est effectivement poursuivi même en l’absence de bénéficiaires dotés de droits d’action ;

– des purpose trusts, centrés sur un objectif (par exemple, la détention de titres d’une société familiale, ou le soutien à un projet philanthropique), avec ou sans bénéficiaires “classiques”.

Ces briques permettent des montages tels qu’un private trust company (PTC) détenant plusieurs trusts, eux-mêmes détendeurs d’actions de sociétés opérationnelles, le tout sous la supervision d’un protector ou d’une fondation de contrôle. Dans un groupe familial de grande taille, cette architecture structure la gouvernance à long terme, au-delà des aléas individuels.

Trust et droit civil : incompatibilité ou complémentarité ?

On répète souvent que le trust serait “incompatible” avec les systèmes de droit civil, qui ne connaissent ni l’equity ni le dédoublement de propriété. La pratique et la doctrine montrent un paysage plus contrasté.

Les pays qui reconnaissent le trust de droit étranger

Le tournant majeur vient de la Convention de La Haye de 1985 sur la loi applicable au trust et sa reconnaissance. Elle permet à un pays de droit civil d’accepter l’existence, sur son territoire, d’un trust constitué sous une loi étrangère, dès lors que certains critères sont remplis (détermination de la loi applicable par l’acte, lien le plus étroit avec un système juridique donné, etc.) et sous réserve de l’ordre public.

Des États comme l’Italie, les Pays-Bas, Malte ou le Luxembourg ont ratifié cette convention et, par conséquent, reconnaissent des trusts de droit anglais, des îles anglo-normandes ou d’autres juridictions de common law. Le Luxembourg a même créé, en parallèle, un instrument propre, le contrat fiduciaire, avec un régime d’enregistrement spécifique.

Les systèmes réticents : l’exemple espagnol

À l’opposé, certains pays – l’Espagne en est le cas emblématique – n’ont ni intégré la notion de trust dans leur droit interne, ni ratifié la Convention de La Haye. Résultat : le trust n’y est pas reconnu comme sujet de droit. Les autorités fiscales appliquent alors une transparence quasi totale :

– les actifs sont attribués directement au settlor ou aux bénéficiaires, selon la rédaction de l’acte de trust ;

– des transferts sont requalifiés en donations ou successions imposables ;

– les revenus, dividendes, intérêts, plus-values portés par le trust doivent être déclarés par la personne considérée comme titulaire économique, même sans distribution effective ;

– les obligations déclaratives (par exemple, Formulaire 720 pour les actifs étrangers) ciblent les personnes physiques plutôt que le trust lui-même.

Les praticiens espagnols recommandent souvent d’utiliser d’autres véhicules comme les assurances-vie ‘unit linked’, mieux adaptés au droit local, plutôt qu’un trust anglosaxon difficilement lisible pour l’administration.

Importations partielles et “pseudo-trusts” en Europe de l’Est

Face à la demande économique de protection patrimoniale, plusieurs pays de droit civil ont tenté de créer des mécanismes inspirés du trust : Russie, Géorgie, Lituanie, Roumanie, République tchèque, Hongrie… Ces dispositifs, qu’ils prennent la forme de contrats, de droits réels atypiques ou de patrimoines d’affectation, n’atteignent pas toujours toutes les fonctions économiques du trust.

Les critiques récurrentes portent sur : les problèmes de communication, le manque de transparence, le délais de réponse et les incohérences dans les décisions prises.

– l’absence de véritable partition patrimoniale ;

– des durées trop courtes ;

– une position du “fiduciaire” moins indépendante que celle d’un trustee ;

– un encadrement juridique encore incertain.

L’exemple tchèque est révélateur : le “fiduciary fund” rapproche le fondateur et le bénéficiaire au point de leur conférer des droits très proches contre l’administrateur, à rebours de la logique de déréalisation du patrimoine caractéristique du trust.

Dans ces contextes, un trust anglosaxon de droit étranger, reconnu grâce à la Convention de La Haye, peut parfois mieux remplir son rôle de structure de long terme, tout en coexistant avec les mécanismes internes.

Quand utiliser un trust anglosaxon dans une structuration ?

Le trust n’est ni un totem ni un passage obligé. Il prend tout son sens lorsqu’il répond à des besoins précis, dans un environnement juridique qui le reconnaît au moins partiellement. Plusieurs grandes familles de situations se dégagent.

Protection patrimoniale et risques extrapatrimoniaux

L’un des usages centraux du trust est la protection d’un patrimoine contre des risques extérieurs : créanciers professionnels, instabilité politique, aléas judiciaires.

En droit anglo-saxon, l’idée est claire : les actifs du trust ne doivent répondre que des dettes et obligations liées à la gestion du trust, pas des dettes personnelles du trustee ni, en principe, de celles des bénéficiaires. Certaines législations (par exemple, Israël ou les juridictions offshore spécialisées) renforcent même par la loi cette immunité du patrimoine fiduciaire.

Dans la pratique :

Un chef d’entreprise peut transférer des participations non opérationnelles (immobilier, portefeuille financier) dans un trust pour les soustraire aux risques de faillite de sa société principale. Une famille vivant sous un régime autoritaire ou sujet aux confiscations peut loger ses actifs internationaux dans un trust établi dans une juridiction stable. Un professionnel exposé (chirurgien, avocat, dirigeant) utilise un trust irrévocable pour isoler une partie de son patrimoine de risques de responsabilité civile future, sous réserve de respecter les règles de fraude aux droits des créanciers.

Cette fonction de “coffre-fort juridique” n’est cependant effective que si le trust est correctement constitué, alimenté avant l’apparition du risque, et géré de manière cohérente avec une logique patrimoniale légitime (et non purement frauduleuse).

Planification successorale et gouvernance intergénérationnelle

Dans les pays de common law, le trust est au cœur de la pratique successorale moderne : il permet de contourner la lourdeur du probate, de régler à l’avance la gouvernance d’un patrimoine sur plusieurs générations, et de doser précisément les droits de chacun.

Quelques exemples typiques d’utilisation :

Un trust peut organiser des distributions progressives aux héritiers selon des conditions prédéfinies (âge, diplôme, implication dans l’entreprise). Il permet de protéger un héritier vulnérable (handicap, addictions) en confiant la gestion à un trustee professionnel. Enfin, il assure la continuité d’une entreprise familiale en séparant droits économiques et politiques via un trust de contrôle.

Dans un contexte international, le trust permet aussi de s’affranchir – dans certaines limites – de règles de réserve héréditaire, dès lors que la loi applicable au trust ne reconnaît pas ces limitations, et que les juridictions compétentes accepteront cette primauté.

Structuration de groupes et articulation avec les sociétés

Le trust ne remplace pas la société ; il la chapeaute. La combinaison la plus fréquente est la suivante : le trust détient les actions d’une ou plusieurs holding companies, qui elles-mêmes détiennent les filiales opérationnelles, l’immobilier, les investissements financiers.

Ce schéma permet : permet

Le trust permet de centraliser la propriété ultime dans un véhicule neutre et stable au-dessus des sociétés opérationnelles, d’organiser la succession via des parts de holding plutôt qu’actif par actif pour simplifier les transmissions multi-pays, et de combiner gouvernance d’entreprise (conseils d’administration, pactes d’actionnaires) et gouvernance familiale (lettre de souhaits du settlor, pouvoirs du protector, règles de nomination des trustees).

Il est aussi fréquent de combiner trust et holding pour optimiser la répartition des pouvoirs. Une holding confère un contrôle direct sur la politique d’investissement et les décisions de gestion, tandis que le trust introduit une couche de gouvernance familiale, de protection des actifs et de planification fiscale et successorale.

Un enjeu important de cette combinaison concerne la transparence : au Royaume-Uni, par exemple, les entreprises doivent déclarer leurs “persons of significant control” (PSC). Si une société est détenue par un trust, ce sont en principe les trustees qui sont considérés comme personnes de contrôle, avec des obligations d’enregistrement, même si, au sens des standards internationaux (FATF), les bénéficiaires économiques vont au-delà.

Choisir entre trust, holding, fondation ou assurance : une matrice de décisions

Dans la pratique, le choix n’est pas binaire. On peut représenter les arbitrages principaux de manière simplifiée.

| Objectif prioritaire | Outil principal recommandé | Rôle possible du trust anglosaxon |

|---|---|---|

| Gestion active d’un groupe d’entreprises | Holding company | Trust d’actionnariat au-dessus de la holding |

| Protection d’actifs contre créanciers / instabilité | Trust irrévocable / Asset Protection Trust | Véhicule central, complété par sociétés écrans ou PTC |

| Planification successorale multi-juridictions | Trust + testaments locaux + éventuellement fondation | Outil pivot pour orchestrer la transmission |

| Gouvernance familiale et philanthropie | Trusts purpose / fondation de droit civil | Trusts thématiques, fonds de dotation, purpose trusts |

| Optimisation patrimoniale en pays de droit civil | Fondation / assurance-vie / fiducie locale | Trust éventuellement “amont” ou “aval” en droit étranger |

Le critère déterminant devient alors moins “trust ou pas trust ?” que “où se situent les actifs, les bénéficiaires, les risques, et quels systèmes juridiques seront confrontés au montage ?”.

Transparence, compliance et lutte contre les abus : un changement d’époque

Si le trust doit beaucoup de sa popularité à la flexibilité et à la protection qu’il procure, il doit aussi composer avec un mouvement mondial de transparence fiscale et de lutte contre le blanchiment. Les montages opaques ne sont plus tolérés comme par le passé.

De l’opacité à la transparence organisée

Deux leviers principaux ont transformé l’environnement :

– les standards internationaux (OCDE, FATF, G8, G20, Union européenne, FATCA américain, dispositifs de type “son of FATCA” au Royaume-Uni) ont imposé des obligations d’identification des bénéficiaires effectifs, de due diligence et de reporting ;

– les registres nationaux se sont multipliés : registre britannique des trusts (Trust Registration Service), registres de transparence dans l’UE, obligations équivalentes pour les trusts ayant des effets fiscaux.

Ces dispositifs visent explicitement les usages illicites des trusts : évasion fiscale, blanchiment d’argent, corruption, dissimulation d’avoirs de personnes sanctionnées, financement du terrorisme via des structures caritatives de façade.

Concrètement, un trust structurant un patrimoine doit désormais être pensé avec ces contraintes en tête :

– recueil et mise à jour des informations sur le settlor, les trustees, les bénéficiaires, les protectors et toute personne exerçant un “contrôle ultime” ;

– enregistrement dans les délais auprès des registres compétents (par exemple, TRS au Royaume-Uni dès qu’un lien fiscal ou immobilier existe) ;

– documentation de la légitimité économique de la structure (protection de mineurs, planification successorale, gouvernance familiale, etc.).

Effets collatéraux pour les familles internationales

Pour les familles ayant des membres ou des actifs dans l’UE, la Grande-Bretagne ou les États-Unis, ces exigences compliquent la structuration, mais ne la rendent pas impossible. Elles imposent :

Stratégies pour naviguer entre les juridictions face aux réformes récentes

Analyse précise des résidences fiscales, obligations déclaratives (CRS, FATCA, registres domestiques) et risques de requalification, notamment en Espagne.

Coordination constante entre fiscalistes, avocats de trust et notaires de droit civil pour harmoniser les conseils des différentes juridictions.

Ajustement des trusts ‘protégés’ inefficaces après des réformes (ex. Royaume-Uni) pour les adapter aux nouveaux cadres législatifs.

L’idée de “trust caché dans un paradis fiscal” comme solution universelle est dépassée. Le trust anglosaxon reste un outil pertinent, mais désormais pleinement inséré dans un environnement de transparence encadrée.

Intégrer un trust anglosaxon dans une structuration : approche méthodique

Utiliser un trust anglosaxon ne devrait jamais être un réflexe, mais le résultat d’un processus structuré. Quelques étapes s’imposent.

Cartographier le patrimoine et les ancrages juridiques

Il s’agit d’abord d’établir une photographie complète :

– inventaire des actifs (immobilier, participations, portefeuilles, œuvres d’art, etc.) et de leurs localisations ;

– identification des sociétés et entités existantes (holdings, fondations, sociétés de trust, etc.) ;

– recensement des liens fiscaux : résidences des membres de la famille, domiciles fiscaux, conventions applicables, éventuelles règles CFC, etc.

Cette cartographie conditionne le choix de la loi applicable au trust, du lieu de résidence des trustees, et du positionnement du trust dans l’organigramme (au sommet, à mi-hauteur, ou en bout de chaîne).

Clarifier les objectifs familiaux et de gouvernance

Un trust doit répondre à des objectifs explicites, tels que :

– protéger le capital sur plusieurs générations ;

– financer l’éducation et les besoins essentiels des descendants ;

– garantir la continuité de l’entreprise familiale ;

– structurer la philanthropie du clan ;

– neutraliser certaines règles successorales locales jugées inadaptées.

Définir ces objectifs permet ensuite de choisir le type de trust, le degré de discrétion, les pouvoirs du trustee et du protector, et les critères de distribution.

Articuler le trust avec les autres véhicules

Dans une structuration moderne, un trust ne vit presque jamais seul. Il s’articule avec :

Présentation des structures et outils juridiques pour la gestion de patrimoine familial et d’entreprise

Utilisées pour les participations et l’immobilier

Adaptées aux familles ancrées en droit civil

Pour optimiser l’imposition, notamment en Espagne

Incluent pactes d’actionnaires, chartes familiales et conventions de management

L’un des schémas récurrents consiste à placer une ou plusieurs holdings sous un trust contrôle, tout en prévoyant, dans les statuts des sociétés, des règles précises de nomination des administrateurs, d’information des membres de la famille et de résolution des conflits.

Rédiger un trust deed robuste et cohérent

La qualité de l’acte de trust conditionne tout le reste. Il doit notamment :

En pratique, ce travail se fait toujours avec un spécialiste des trusts dans la juridiction choisie, en coordination avec les conseils locaux de la famille.

Intégrer la dimension fiscale sans en faire l’unique moteur

La fiscalité ne peut plus être l’unique justification d’un trust. Les réformes successives – notamment au Royaume-Uni avec l’abandon de la logique fondée sur le domicile au profit de la résidence de long terme – ont considérablement resserré les possibilités de “mettre à l’abri” revenus et plus-values offshore ou d’échapper à l’IHT par de simples transferts en trust.

Un trust anglosaxon reste toutefois un outil de synchronisation fiscale :

– les charges périodiques (dixième anniversaire, exit charges, réserves de bénéfice) peuvent être anticipées pour organiser la liquidité ;

– les conflits de qualification (par exemple, requalification en donation immédiate dans certains pays de droit civil) doivent être cartographiés pour éviter la double imposition ;

– les régimes d’exonération ou de différé (certains reliefs sur gains, sur biens professionnels ou agricoles, selon les pays) peuvent être exploités à condition de s’inscrire dans leur logique.

L’essentiel est d’assumer une approche de conformité proactive, plutôt qu’un contournement fragile.

Limites et précautions : quand le trust n’est pas la bonne réponse

Enfin, il faut accepter que le trust anglosaxon ne soit pas toujours l’outil adéquat.

Il sera inadapté ou excessivement risqué lorsque :

Le trust est exposé à des risques majeurs lorsque la juridiction principale de la famille (ex. Espagne) ne le reconnaît pas et applique une transparence fiscale systématique, que l’objectif est purement fiscal sans justification patrimoniale sérieuse (entraînant requalifications et sanctions), que le constituant refuse toute véritable dessaisine (rendant l’architecture artificielle), et que les bénéficiaires ou actifs se situent dans des pays attachés à l’unité de la propriété et au numerus clausus des droits réels, sans passerelle via la Convention de La Haye.

Dans ces situations, une fondation de droit civil, une fiducie locale, une société ou même une combinaison assurance-vie / holding seront souvent plus adéquates, quitte à ajouter un trust seulement à la marge, dans une chaîne internationale.

Conclusion : un outil puissant, mais qui exige finesse et cohérence

Le trust anglosaxon est, pour reprendre les mots d’un grand historien du droit anglais, l’une des réalisations les plus originales de la common law. Sa capacité à dissocier propriété légale et bénéfice économique, à fragmenter les droits des bénéficiaires et à s’adapter presque à l’infini en fait un instrument redoutablement efficace pour structurer un patrimoine, une entreprise familiale, une action philanthropique.

Mais cette puissance a un prix : celui de la complexité juridique et fiscale, en particulier dès qu’on le projette dans les pays de droit civil. Entre reconnaissance sous l’égide de la Convention de La Haye, méfiance de certaines administrations, registres de transparence et lutte mondiale contre les abus, l’époque des trusts totalement opaques est révolue.

Utiliser un trust anglosaxon dans une structuration implique donc :

– d’identifier précisément les besoins patrimoniaux réels (protection, gouvernance, succession, continuité d’entreprise) ;

– de choisir avec soin la juridiction du trust et des trustees en fonction de la carte des risques et des liens familiaux ;

– d’intégrer les contraintes de transparence et de compliance dès la conception, et non a posteriori ;

– d’articuler le trust avec les autres briques (sociétés, fondations, assurances) dans une architecture cohérente.

Entre de bonnes mains, le trust n’est pas une “boîte noire” suspecte, mais une pièce maîtresse d’une structuration internationale responsable, capable de protéger un patrimoine sans le soustraire aux exigences légitimes des systèmes juridiques et fiscaux contemporains.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.