Les îles Cayman fascinent beaucoup de Français : pas d’impôt sur le revenu, pas de TVA, pas de taxation des plus-values… Sur le papier, le paradis fiscal par excellence. Mais la réalité est plus nuancée, surtout lorsqu’on reste fiscalement rattaché à la France ou à un autre État à forte pression fiscale.

Le statut fiscal monégasque sans impôt sur le revenu est assorti de conditions strictes : cadre réglementaire rigoureux, exigences bancaires élevées, coût de la vie parmi les plus hauts du monde, et potentielles lourdes conséquences fiscales en France pour les résidents français.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Zéro impôt aux Cayman : ce que cela veut vraiment dire

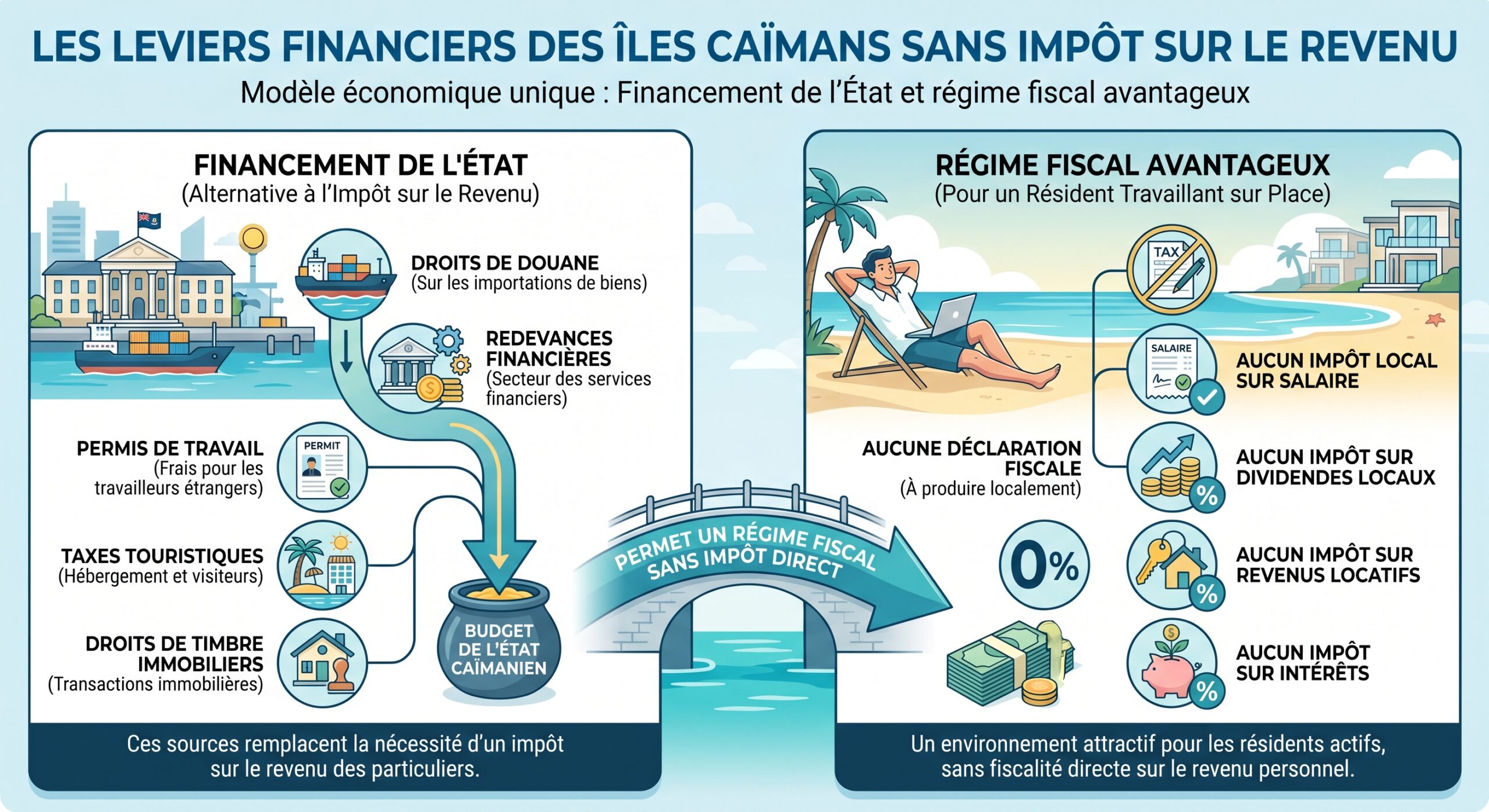

Sur le plan local, le système est d’une simplicité radicale. Les autorités des îles Cayman ne prélèvent aucun impôt direct sur les personnes physiques ou morales. Concrètement, cela signifie qu’il n’existe pas :

– d’impôt sur le revenu des particuliers ;

– d’impôt sur les sociétés ;

– de taxe sur les plus-values ;

– de taxe sur les dividendes, intérêts ou redevances ;

– de droits de succession ou de donation ;

– d’impôt sur la fortune ;

– de taxe foncière annuelle ;

– de retenue à la source sur les paiements sortants ;

– ni TVA ni GST.

Les entreprises bénéficient du même « vide fiscal » : pas d’impôt sur les bénéfices, pas de retenue à la source sur les flux sortants, pas de taxation des plus-values sur cession d’actifs ou de titres. Certaines entités peuvent même obtenir une garantie écrite d’exonération d’impôt pour une durée allant jusqu’à 20 ans, ce qui renforce la prévisibilité du cadre.

Pour un Français qui ne serait soumis à aucune autre fiscalité dans le monde, le taux effectif aux Cayman est donc bien de 0 %.

Le revers de la médaille : France, OCDE, listes noires et CRS

L’absence totale d’impôt ne signifie pas absence de contraintes. Les îles Cayman sont surveillées de près par les organisations internationales et les États à haute fiscalité. Elles ont été inscrites sur la liste noire de l’Union européenne en 2020 comme « juridiction non coopérative », même si leur statut a ensuite évolué et qu’elles ne figurent pas dans la dernière liste française des États non coopératifs.

Bien que les îles Caïmans n’aient pas de convention de non-double imposition, elles sont liées à la France par un accord d’échange de renseignements (TIEA) et appliquent le CRS : les comptes des résidents fiscaux français sont automatiquement transmis à Bercy par les banques caymaniennes.

Pour un Français :

– le simple fait d’ouvrir un compte aux Cayman n’est pas illégal ;

– en revanche, ne pas le déclarer à l’administration française est une faute grave ;

– les revenus et plus-values liés à ce compte restent soumis à l’impôt français si le centre de vie reste en France.

La France applique des mesures pénalisantes aux flux avec les îles Caïmans si elles figurent sur sa liste noire : retenue à la source de 75 %, non-déductibilité de charges, neutralisation des régimes mères-filles et des plus-values de cession, renforcement des règles CFC et exigences accrues de documentation sur les prix de transfert.

Aujourd’hui, les Cayman ne sont plus sur la liste française actualisée de mai 2025, mais la menace de réinscription reste un risque politique permanent. Toute structuration sophistiquée impliquant une société aux Cayman doit donc être pensée avec ce facteur d’incertitude, surtout pour un résident fiscal français.

Résidence fiscale : Français aux Cayman, Français en France

Pour bénéficier pleinement du « zéro impôt » caymanien, il ne suffit pas d’y ouvrir un compte ou d’y acheter un appartement. Il faut changer de résidence fiscale au sens du droit français, tout en respectant le cadre local.

Quand devient‑on résident aux Cayman ?

Le droit local retient deux grands critères :

– présence physique d’au moins 183 jours dans l’année, ou ;

– existence d’un lieu d’habitation permanent couplée à une présence d’au moins 30 jours dans l’année.

Bien que les îles Caïmans n’aient pas d’impôt local, la notion de résidence y sert surtout pour l’administration ou les certificats. Pour un Français, le vrai risque est que le fisc français considère le déménagement comme artificiel si le foyer, l’activité principale ou les intérêts économiques restent en France.

Le piège de la fiscalité française mondiale

La France applique une imposition sur le revenu mondial de ses résidents fiscaux. Tant que vous êtes résident en France :

– salaires perçus aux Cayman ;

– dividendes d’une société caymanienne ;

– intérêts d’un compte bancaire aux Cayman ;

– plus‑values sur des titres détenus aux Cayman

Les revenus des îles Caïmans sont imposables en France aux barèmes progressifs (jusqu’à 45 %) et au prélèvement forfaitaire unique de 30 % sur les revenus du capital, avec possibilité d’IFI et contributions sociales. Aucune convention fiscale n’existant entre la France et les îles Caïmans, il n’y a pas de mécanisme pour éviter la double imposition : la France taxe sans tenir compte d’un éventuel impôt payé sur place (qui est nul).

La bascule vers une résidence fiscale caymanienne ne sera reconnue par la France que si l’on remplit les critères de non‑résidence : sortir du territoire plus de 183 jours, déplacer le centre d’intérêts économiques, ne plus y exercer son activité principale, etc. Et encore, il faut intégrer l’éventuelle application de l’exit tax française sur les plus‑values latentes, notamment si le patrimoine en titres dépasse certains seuils.

Ouvrir un compte bancaire aux Cayman : mythe du paradis facile, réalité du KYC

L’image d’Épinal du compte offshore anonyme ouvert en quelques clics est très loin de la réalité actuelle. Sous la pression internationale (OCDE, GAFI, UE), les banques caymaniennes appliquent une politique de conformité très stricte. Pour un Français, l’ouverture d’un compte exige de cocher beaucoup de cases.

Lien avec le territoire : la première barrière

Les banques exigent, en pratique, que le demandeur justifie d’un lien « légitime » avec la juridiction :

– lien personnel : famille sur place, résidence principale ou secondaire, long séjour régulier ;

– lien professionnel : employeur local, poste de direction dans une société immatriculée aux Cayman ;

– lien économique : projet d’investissement immobilier, participation dans une structure réglementée, activité réelle sur l’île.

Un non‑résident peut parfois ouvrir un compte même sans lien de résidence, mais l’examen sera plus sévère : questionnaires détaillés, analyse de cohérence entre profil, flux, montants et pays d’origine, et exigences de dépôts minimum élevés.

Les pièces généralement demandées

Pour un particulier non‑résident, la banque va exiger un ensemble de documents certifiés conformes :

| Type de document | Exemples acceptés |

|---|---|

| Justificatif d’identité | Passeport en cours de validité, autre pièce officielle avec photo |

| Justificatif d’adresse | Facture d’énergie (< 3 mois), quittance de loyer, relevé bancaire |

| Référence bancaire | Lettre d’une banque existante indiquant l’ancienneté (> 3 ans), solde moyen, comportement du compte |

| Référence professionnelle | Lettre d’un avocat, expert‑comptable, notaire, enseignant, etc. |

| Justificatif de revenus | Bulletins de salaire, contrat de travail, avis d’imposition, bilans |

| CV détaillé | Parcours professionnel, secteurs d’activité, fonctions exercées |

| Raison de l’ouverture | Note expliquant l’objet du compte, l’origine des fonds, les usages prévus |

La banque pourra demander des documents supplémentaires en fonction du profil (actes de propriété si vous avez un bien aux Cayman, contrat de location, etc.). Des formulaires fiscaux américains (W‑9) sont requis pour les citoyens US, mais pas pour un Français.

Compte sur place ou à distance ?

Techniquement, certaines banques autorisent l’ouverture à distance par l’intermédiaire d’un prestataire corporate ou de correspondants agréés, parfois via une visioconférence de vérification d’identité. Mais dans la pratique :

La plupart des banques exigent la présence physique du client au moins une fois pour finaliser l’ouverture. Les exigences sont renforcées pour les profils sensibles (haut patrimoine, secteur réglementé, pays sortant de liste grise).

Montants minimums et dépôts initiaux

Les comptes aux Cayman ne visent pas la clientèle de détail classique. Les dépôts minimums peuvent être significatifs :

| Type de compte | Fourchette typique de dépôt initial pour non‑résident |

|---|---|

| Compte personnel courant/épargne | De quelques milliers à plusieurs dizaines de milliers de dollars |

| Compte investissement privé | 50 000 à 100 000 USD et plus |

| Compte d’entreprise non‑résidente | 50 000 à 100 000 USD minimum dans la plupart des banques |

Plus le client est capable d’apporter de capitaux importants à investir ou à laisser en dépôt, plus certaines banques se montrent flexibles sur la nécessité d’un lien local fort (résidence, famille, activité).

Comptes professionnels et sociétés aux Cayman : un labyrinthe pour un Français

Pour une société étrangère – y compris française – souhaitant ouvrir un compte bancaire aux Cayman, la marche est encore plus haute. Outre les exigences classiques de KYC (Know Your Customer) et de lutte anti‑blanchiment, il faut généralement :

Les étapes clés incluent : enregistrer l’entité comme « exempt company » ou faire reconnaître la société étrangère ; fournir les documents constitutifs (certificat d’immatriculation, statuts, registre des actionnaires et administrateurs, certificat de conformité) ; produire un business plan détaillé (nature de l’activité, origine des fonds, volumes de transactions, zones géographiques) ; faire légaliser les documents étrangers (apostille de La Haye ou légalisation consulaire) et joindre une traduction certifiée si nécessaire ; présenter les bénéficiaires effectifs avec passeports, justificatifs d’adresse et références professionnelles certifiés.

La plupart des banques exigent la présence physique d’au moins un directeur ou signataire autorisé, même si certains établissements acceptent des procédures d’identification par visioconférence via notaire agréé.

Pour un entrepreneur français, s’ajoute la problématique de la fiscalité française : une société caymanienne détenue et pilotée depuis la France risque d’être considérée comme résidente fiscale française (si sa direction effective se situe en France), et donc soumise à l’impôt français sur ses profits mondiaux. De plus, les règles CFC et les régimes anti‑abus peuvent venir requalifier les flux.

Coût de la vie aux Cayman : un paradis fiscal très cher à vivre

L’absence d’impôt sur le revenu ne signifie pas que tout est bon marché, bien au contraire. Les îles Cayman sont régulièrement classées parmi les pays les plus chers du monde, avec un niveau de prix très supérieur aux standards européens.

Plusieurs jeux de données convergent sur des niveaux de dépenses extrêmement élevés :

– pour une personne seule, les dépenses mensuelles « tout compris » (logement, nourriture, transport) se situent entre l’équivalent de 4 000 et 7 000 USD selon le mode de vie ;

– pour une famille de quatre, les budgets mensuels totaux atteignent facilement 8 000 à 14 000 USD, voire au‑delà dans les quartiers les plus recherchés.

Logement : premier poste de dépense

Les loyers représentent la plus grosse charge pour la plupart des résidents. Une synthèse des différents chiffres disponibles donne un ordre de grandeur :

| Type de logement | Loyer mensuel moyen (approx.)* |

|---|---|

| Studio (zones standards) | CI$ 950 – 1 400 |

| Appartement 1 chambre (hors Seven Mile) | CI$ 1 100 – 1 600 |

| Appartement 1 chambre (Seven Mile Beach) | CI$ 1 400 – 2 200 |

| Appartement 3 chambres (centre / zones chères) | CI$ 4 000 – 6 000+ |

| Maison 3 chambres (suburbain, selon district) | CI$ 2 500 – 6 000+ |

– Les montants varient fortement selon le quartier : Seven Mile Beach est systématiquement la zone la plus chère, East End et North Side étant parmi les plus abordables.

Certains relevés indiquent des loyers moyens pour une comparaison en devises grand public.

– environ 2 900 à 4 000 USD par mois pour un 1 chambre en centre ;

– environ 5 700 à plus de 7 900 USD pour un 3 chambres en centre selon la source et la période.

À l’achat, les prix au mètre carré peuvent dépasser ceux de grandes capitales financières :

| Localisation | Prix moyen au m² (approx.) |

|---|---|

| Appartement centre‑ville | 13 000 à 18 000 USD |

| Appartement hors centre | 7 600 à 10 600 USD |

Les segments premium (front de mer sur Seven Mile Beach, résidences de luxe) se situent encore bien au‑dessus de ces moyennes.

Vie courante : tout est importé, tout est cher

L’essentiel des biens de consommation doit être importé, avec des droits de douane significatifs. Les prix des denrées et services s’en ressentent nettement :

| Poste de dépense | Niveau indicatif (devise locale CI$) |

|---|---|

| Repas simple au restaurant bon marché | 21 à 25 CI$ |

| Menu complet 3 plats pour deux (milieu de gamme) | 120 CI$ environ |

| Cappuccino | 5,5 à 5,6 CI$ |

| Bière pression locale (bar) | 7,5 CI$ environ |

| Course de taxi de départ | 15 CI$ (puis ~6,6 CI$ par mile) |

| Essence (1 litre) | 1,4 CI$ environ |

| Électricité (85 m², mensuel) | ~363 CI$ (soit autour de 0,29 CI$/kWh, très dépendant de la climatisation) |

| Internet haut débit (mensuel) | ~95 CI$ |

| Ticket de cinéma | 15 CI$ |

Les paniers alimentaires hebdomadaires par personne sont régulièrement estimés à plusieurs centaines de dollars américains. Une simple tasse de café peut coûter autour de 7 à 10 USD. Les écoles privées internationales, quasi incontournables pour les expatriés avec enfants, facturent des frais de scolarité annuels qui dépassent facilement 18 000 à 25 000 CI$ par enfant au primaire.

Le coût de la vie aux îles Caïmans est environ 70 % au-dessus de la moyenne américaine, compensé en partie par l’absence d’impôt sur le revenu pour les actifs bien rémunérés.

Programmes de résidence et d’investissement : opportunités et illusions pour les Français

Les îles Cayman ont mis en place plusieurs voies de résidence par investissement, très attractives sur le papier pour les patrimoines élevés. Pour un Français, ces dispositifs peuvent être intéressants, à condition d’intégrer le prisme de la fiscalité française et des règles successorales.

Résidence pour personnes de moyens indépendants

Plusieurs certificats de résidence visent les personnes aisées qui veulent vivre aux Cayman sans y travailler.

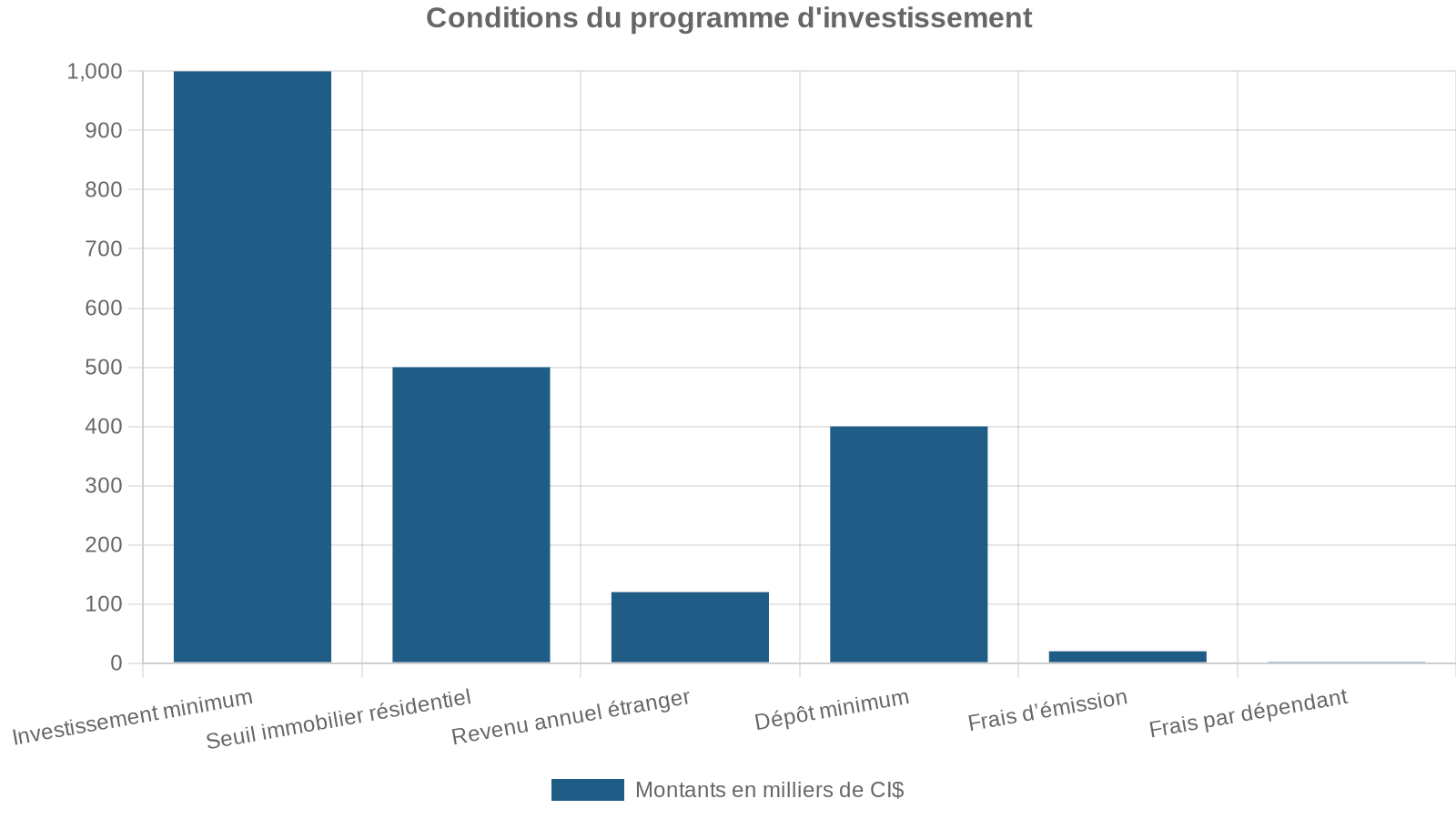

Pour Grand Cayman, un certificat de résidence de 25 ans renouvelable impose par exemple :

Pour Cayman Brac et Little Cayman, les seuils sont plus bas (environ 500 000 CI$ d’investissement, dont 250 000 CI$ en immobilier, et des exigences de revenus ou d’actifs amoindries).

Un autre programme de résidence permanente par investissement impose un ticket immobilier encore plus élevé, de l’ordre de 2,4 millions USD en biens développés, mais octroie le droit de rester indéfiniment, avec une possibilité ultérieure d’accès à la citoyenneté de territoire britannique d’outre‑mer.

Résidence via investissement direct ou présence « substantielle » en affaires

D’autres certificats visent les entrepreneurs ou cadres supérieurs :

Deux programmes de résidence pour investisseurs et dirigeants d’entreprise

Investissement minimal de 1 million CI$ (souvent plus) dans une entreprise locale créant des emplois, avec au moins 30% d’employés caymaniens et un contrôle managérial substantiel par l’investisseur. Valable 25 ans, permet de résider et travailler dans cette entreprise.

Pour les propriétaires (≥10% du capital) ou dirigeants de haut niveau dans des entreprises qualifiées (fonds d’investissement, gestion d’actifs, trading, captive d’assurance, family office, etc.) ayant une présence physique et du personnel sur place.

Ces dispositifs sont clairement calibrés pour une clientèle internationale de haut de bilan. Pour un Français, ils peuvent servir à structurer une stratégie de mobilité patrimoniale, mais ne dispensent ni de l’analyse de l’exit tax ni de la prise en compte des règles anti‑abus françaises, notamment si une partie de l’activité ou du management reste en France.

Banques, licences et supervision : un paradis fiscal très réglementé

Le cliché d’une juridiction laxiste est trompeur. Les activités bancaires et de trust aux Cayman sont encadrées par plusieurs lois clefs (Monetary Authority Law, Banks and Trust Companies Law, Proceeds of Crime Law, Anti‑Money Laundering Regulations, etc.), sous la supervision de la Cayman Islands Monetary Authority (CIMA).

Les banques doivent : évaluer les risques, assurer la conformité réglementaire, offrir des services financiers diversifiés, protéger les dépôts des clients, et favoriser la stabilité économique.

Les filiales bancaires doivent respecter un ratio de fonds propres minimum de 12 %, contre 8 % recommandé par le Comité de Bâle.

Les licences bancaires sont classées en trois catégories :

| Type de licence | Caractéristiques principales |

|---|---|

| Licence « A » | Autorise les opérations domestiques avec les résidents et les activités offshore ; peu de licences délivrées |

| Licence « B » | Limite la banque aux opérations offshore, sans prise de dépôts auprès des résidents (sauf exceptions) |

| Licence « B » restreinte | Limite en plus la banque à une liste restreinte de clients (jusqu’à 6), validée par la CIMA |

Cette structure explique pourquoi un Français qui ouvre un compte dans une banque à licence « B » ne pourra pas l’utiliser comme une banque de détail locale (pas de dépôts de résidents, restrictions sur les prêts à des résidents hors cas particuliers).

Succession, héritage et transmission : paradis local, enfer potentiel côté France

Localement, les îles Cayman n’appliquent aucun droit de succession ni de donation. La transmission de patrimoine s’y fait donc sans prélèvement fiscal, ce qui peut séduire les familles à haut patrimoine. Mais pour un Français :

– la France impose des droits de succession pouvant aller jusqu’à 45 % en ligne directe et 60 % entre non‑parents ;

– la base taxable dépend du lieu de résidence fiscale du défunt, du bénéficiaire et de la localisation des actifs ;

– les conventions internationales en matière de succession sont rares et la France n’en a pas avec les Cayman.

En pratique, si un Français décède résident des Cayman, plusieurs scénarios sont possibles :

Si un héritier est résident fiscal français depuis au moins 6 des 10 dernières années, la France peut taxer l’ensemble des biens reçus, même situés aux Îles Caïmans, selon les barèmes en vigueur. Par ailleurs, les biens situés en France (immobilier ou parts de société à dominante immobilière française) sont toujours soumis aux droits de succession français, même si ni le défunt ni l’héritier n’y résident.

Le tableau suivant illustre l’ampleur des droits de succession français en l’absence de planification, en partant des abattements actuels :

| Lien avec le défunt | Abattement individuel (approx.) | Taux de droits au‑delà de l’abattement |

|---|---|---|

| Enfant / parent | 100 000 € | 5 % à 45 % par tranches |

| Frère / sœur | 15 932 € | 35 % (≤ 24 430 €), puis 45 % au‑delà |

| Neveu / nièce | 7 967 € | 55 % |

| Non‑parent (concubin non PACS, ami) | 1 594 € | 60 % |

Ainsi, une structuration patrimoniale exclusivement centrée sur les Cayman sans anticipation du droit français peut se traduire par une fuite massive de patrimoine au décès, au profit du Trésor français.

Coût de la vie vs impôt : Cayman ou France pour un Français ?

Pour un Français qui compare une vie aux Cayman et une vie en France, il faut mettre en face :

– la pression fiscale française : impôt sur le revenu progressif jusqu’à 45 %, prélèvement forfaitaire unique à 30 % sur les revenus du capital, IFI au‑delà de 1,3 M€ d’immobilier net, droits de succession lourds ;

– la quasi‑absence d’impôt direct aux Cayman, mais un coût de la vie supérieur de 70 % à la moyenne américaine et très au‑dessus des grandes métropoles françaises.

Certains comparatifs chiffrent le coût de la vie mensuel comme suit :

| Situation | France (approx.) | Cayman (approx.) |

|---|---|---|

| Personne seule | 2 500 – 4 000 USD | 4 000 – 6 000+ USD |

| Famille de quatre | 5 000 – 8 000 USD | 8 000 – 14 000+ USD |

Sans tenir compte des impôts, la France est nettement moins chère que les Cayman. Mais dès qu’on intègre :

– les impôts sur salaire, dividendes, plus‑values ;

– la fiscalité successorale sur le patrimoine ;

– l’absence de taxes directes aux Cayman ;

Pour un cadre supérieur de la finance, un avocat international ou un entrepreneur très rentable, la facture fiscale économisée aux Cayman peut largement compenser l’explosion des loyers, de la scolarité privée et des services.

Ce que cela implique concrètement pour un Français

Pour un Français, « Cayman : zéro impôt » n’est pas une formule magique, mais un écosystème complexe où trois niveaux doivent être articulés :

1. La loi locale : aucune imposition directe, forte sécurité juridique, régulation bancaire stricte, programmes de résidence exigeants mais clairs. 2. La loi française : imposition mondiale tant que la résidence fiscale reste en France, dispositifs anti‑abus en cas d’utilisation de structures caymaniennes, droits de succession élevés. 3. Les normes internationales : CRS, échanges automatiques d’informations, listes noires/ grises, DAC6, qui rendent tout montage opaque extrêmement risqué.

Pour ceux qui envisagent un projet Cayman, trois grands profils se dessinent :

Selon votre situation personnelle et vos objectifs, l’utilisation d’un compte ou d’une structure aux Îles Caïmans répond à des logiques et contraintes très différentes.

Transparence quasi totale avec Bercy, ouverture difficile sans lien réel avec les îles, et aucune économie d’impôt française légale sur les revenus du compte.

Déménagement réel, rupture des liens fiscaux français, investissement immobilier aux Cayman : optimisation fiscale mondiale possible, mais avec un coût de vie élevé et des règles d’exit tax et de succession à prendre en compte.

Utilisation d’une société caymanienne combinée à une résidence effective hors de France, efficace dans un cadre conforme, mais nécessitant un accompagnement fiscal et juridique de haut niveau pour éviter les requalifications.

En résumé, les îles Cayman offrent bien un vrai « zéro impôt » local, mais pour un Français, ce paradis fiscal n’en est un que si l’on joue la partie sur trois échiquiers simultanément : celui du droit caymanien, celui du droit français et celui de la régulation internationale. Toute approche simpliste ou purement « exotique » est aujourd’hui vouée à l’échec… ou à des redressements douloureux.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.