La SCI familiale s’est imposée comme l’un des outils les plus puissants pour organiser, protéger et transmettre un patrimoine immobilier au sein d’une même famille. Derrière cette structure juridique, il ne s’agit pas seulement de « mettre un bien dans une société », mais de transformer un appartement, une maison ou un ensemble locatif en parts sociales, plus faciles à répartir, à donner, à protéger… et souvent à imposer moins lourdement.

Avec des abattements réduits et un délai de reconstitution de 15 ans, la SCI familiale permet d’exploiter chaque euro d’abattement, de bénéficier de décotes fiscales, de lisser la transmission sur plusieurs décennies et de conserver le contrôle de la gestion.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

SCI familiale : de quoi parle-t-on exactement ?

Une SCI familiale est une Société Civile Immobilière dont tous les associés appartiennent à la même famille, par le sang ou par alliance, parfois jusqu’au quatrième degré (parents, enfants, petits-enfants, frères et sœurs, oncles, tantes, neveux, nièces, cousins germains…). Juridiquement, elle reste une SCI classique régie par le Code civil, mais son caractère exclusivement familial en fait un outil taillé sur mesure pour la transmission du patrimoine immobilier.

La SCI familiale a une vocation civile : détenir, gérer et louer des biens immobiliers sans activité commerciale. Elle ne peut pas pratiquer la location meublée habituelle ni l’achat-revente régulier d’immeubles, sous peine de requalification en société commerciale.

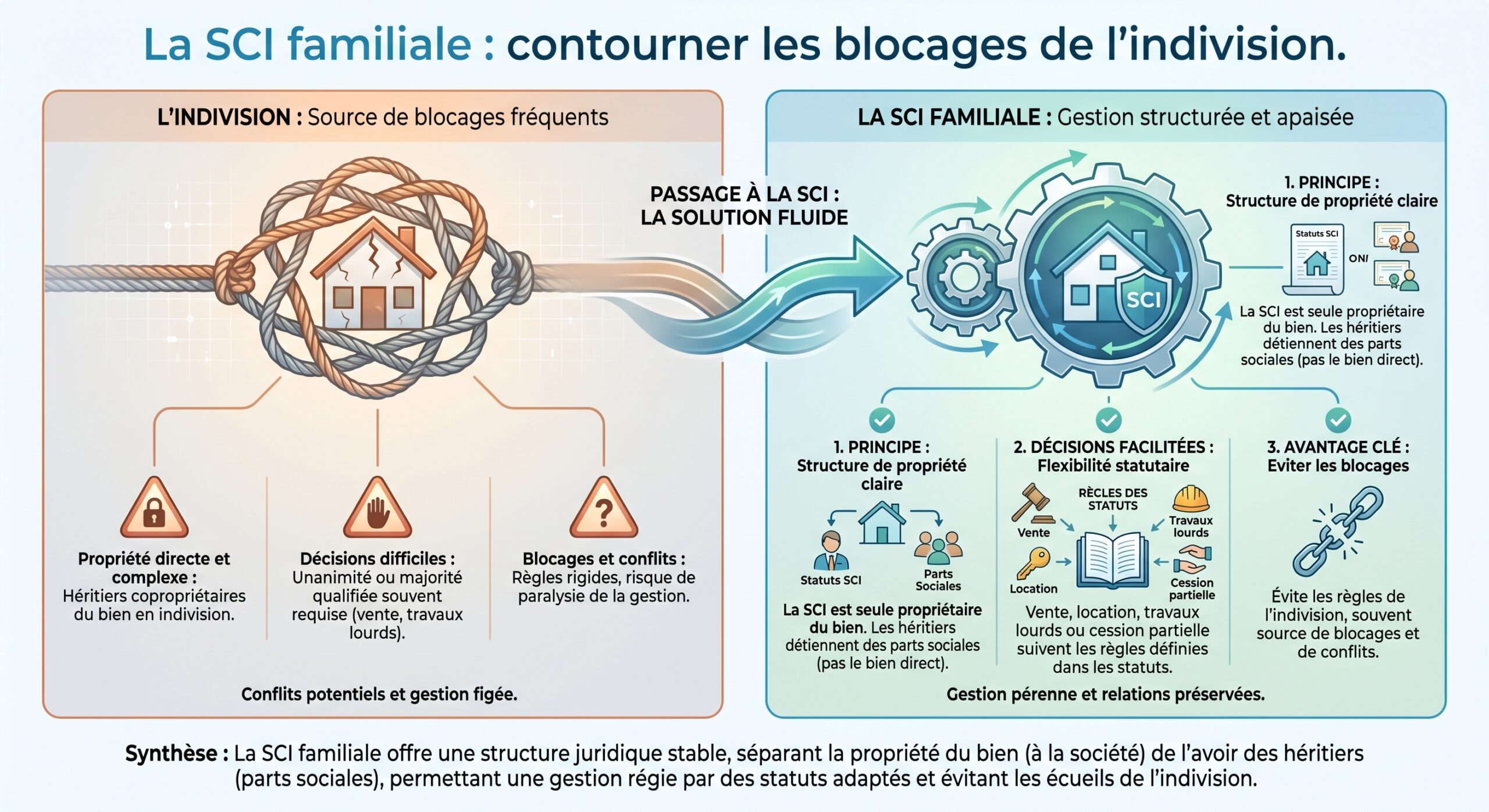

Concrètement, la société devient propriétaire du ou des biens. En échange de leurs apports (argent, immeuble déjà possédé, combinaison des deux), les membres de la famille reçoivent des parts sociales proportionnelles à leur contribution. Ce sont ces parts – et non l’immeuble lui-même – qui feront l’objet des donations ou de la succession.

La grande force du montage tient dans ce basculement : au lieu de se battre, un jour, sur un appartement en indivision, les héritiers recevront des parts, fractionnables à l’infini, plus simples à répartir, à transmettre par étapes et à valoriser fiscalement.

Pourquoi la SCI familiale simplifie la transmission du patrimoine

En matière immobilière, l’ennemi juré des familles reste l’indivision. Dès qu’un bien se retrouve dans une succession sans autre organisation, chacun obtient une quote-part indivise du bien. Les décisions importantes doivent se prendre en commun et, en cas de désaccord, un indivisaire peut imposer la vente. Une simple mésentente entre frères et sœurs peut ainsi conduire à la liquidation d’une maison de famille que tous ne voulaient pas nécessairement céder.

Dès la création, les fondateurs peuvent déterminer :

– comment se prennent les décisions importantes (majorité simple, majorité qualifiée, unanimité) ;

– qui exerce la gérance et avec quels pouvoirs ;

– comment s’organise l’entrée de nouveaux associés, y compris les enfants et petits-enfants ;

– dans quelles conditions un associé peut céder ses parts, notamment hors du cercle familial.

Ce cadre juridique clair permet non seulement de sécuriser la transmission, mais aussi de maintenir l’unité du patrimoine sur plusieurs générations, en évitant l’éclatement en miettes indivisibles.

Création d’une SCI familiale : un détour indispensable pour mieux transmettre

Monter une SCI familiale suppose un minimum de rigueur. Les étapes sont plus lourdes qu’un simple achat en direct et impliquent souvent notaire et expert-comptable, mais ce formalisme est précisément ce qui rend la structure efficace sur le long terme.

Il faut notamment :

Pour créer une SCI, il faut rédiger des statuts adaptés incluant l’objet civil, la répartition du capital, les pouvoirs du gérant et des clauses spécifiques (agrément, préemption, inaliénabilité). Le capital peut être fixé à 1 euro en théorie, mais on privilégie un nombre de parts divisible entre les enfants (100, 200, 300 parts). Ensuite, il faut apporter un ou plusieurs biens en nature ou de l’argent en numéraire, éventuellement via un crédit immobilier. Après publication d’un avis de constitution dans un journal d’annonces légales, le dossier de création est déposé via le guichet unique de l’INPI, avec la liste des bénéficiaires effectifs.

Une fois la SCI immatriculée, un compte bancaire dédié est ouvert. Les loyers, charges, remboursements d’emprunt y transitent ; la comptabilité doit être tenue avec sérieux, surtout si la société a opté pour l’impôt sur les sociétés (IS) qui impose une comptabilité plus poussée.

Cette lourdeur relative par rapport à la détention directe est le prix à payer pour bénéficier d’un outil qui, ensuite, permet une finesse extrême dans l’organisation de la succession.

Gérance et gouvernance : garder la main tout en préparant la relève

Au sein d’une SCI familiale, la gestion quotidienne est confiée à un ou plusieurs gérants, souvent les parents fondateurs. Les statuts peuvent les désigner pour une durée déterminée ou indéterminée et définir précisément leurs pouvoirs.

Le gérant peut se voir confier : responsabilités spécifiques liées à la gestion de l’entreprise, telles que la supervision des employés, la prise de décisions financières, et la représentation légale de la société.

– les décisions de gestion courante (encaissement des loyers, règlement des factures, entretien courant, renouvellement de baux) ;

– certaines décisions d’investissement (réalisation de travaux, renégociation d’un emprunt), dans la limite de plafonds fixés par les statuts.

Les décisions importantes comme la vente d’un bien, une acquisition majeure, un emprunt significatif ou une modification des statuts doivent être votées en assemblée des associés, chaque associé votant proportionnellement à ses parts.

Cet équilibre présente un intérêt patrimonial majeur : même après avoir donné la quasi-totalité de leurs parts à leurs enfants, des parents peuvent conserver la gérance, donc la maîtrise complète de la stratégie immobilière, tant qu’ils restent associés (ne serait-ce qu’avec une part symbolique en pleine propriété) et que les statuts le prévoient.

Pour éviter que la SCI ne se dissout au décès d’un associé ou du gérant, il est essentiel de prévoir une clause de continuation en cas de décès et une clause d’organisation de la gérance de remplacement. Sans cela, le décès d’un associé important peut déclencher une dissolution automatique.

Protection du patrimoine et responsabilité des associés

Sur le plan patrimonial, la SCI familiale offre un double visage.

D’un côté, elle protège l’immeuble contre les aléas personnels des associés : en cas de dette personnelle, les créanciers d’un associé ne peuvent pas faire vendre directement la maison ou l’immeuble détenu par la SCI. Ils ne peuvent saisir que les parts de l’associé défaillant. Le bien reste dans le périmètre de la société et sous contrôle des autres membres de la famille grâce, notamment, aux clauses d’agrément.

En cas d’insolvabilité de la SCI, les créanciers peuvent poursuivre les associés sur leur patrimoine personnel, chacun à hauteur de sa participation au capital. La SCI ne protège donc pas totalement les associés, mais organise la propriété et la transmission.

Autre limite importante : un logement familial acquis au travers d’une SCI ne bénéficie pas de la protection particulière de la résidence principale prévue par le Code civil. Le conjoint non associé, par exemple, ne dispose pas de la même sécurité qu’en cas de détention directe. En l’absence de bail, de droit d’usage ou de clause spécifique dans les statuts, il peut se retrouver fragilisé en cas de conflit ou de séparation.

SCI familiale et fiscalité des revenus : IR ou IS, un choix structurant

Sur le plan fiscal, la SCI familiale est en principe « transparente » : par défaut, elle relève de l’impôt sur le revenu (IR). Dans ce régime, la société n’est pas imposée elle-même ; ce sont les associés qui déclarent chacun leur quote-part de résultat (loyers nets ou déficit) dans la catégorie des revenus fonciers.

Ce fonctionnement présente plusieurs caractéristiques :

Les charges (travaux, intérêts d’emprunt, taxe foncière, frais de gestion) sont déduites des loyers. En cas de déficit foncier, il peut être imputé sur le revenu global dans la limite d’un plafond annuel, le surplus étant reportable sur les revenus fonciers futurs. Chaque associé paie l’impôt à son taux marginal, ce qui alourdit la charge pour les foyers fortement imposés.

La SCI peut, sur option, être soumise à l’impôt sur les sociétés (IS). Cette option est en pratique irréversible à moyen terme et doit être maniée avec précaution. Sous IS :

L’impôt sur les bénéfices (loyers nets) est de 25 % (taux réduit à 15 % sur la première tranche sous conditions de chiffre d’affaires). Les immeubles sont amortissables, réduisant le résultat imposable à court et moyen terme. En contrepartie, les plus-values de cession sont calculées sur la valeur nette comptable (après amortissements) sans abattement pour durée de détention, ce qui peut entraîner une forte imposition lors d’une vente tardive.

Pour une SCI familiale dont la priorité est la transmission et la détention à long terme, le régime de l’IR reste le plus cohérent : il permet de bénéficier pleinement du régime des plus-values des particuliers, avec une exonération totale d’impôt au bout de 22 ans de détention et la suppression des prélèvements sociaux au bout de 30 ans.

Transmission par donations : abattements, décotes et progressivité

Le grand atout de la SCI familiale, c’est de transformer un bien immobilier souvent indivisible en parts sociales « sécables », qu’on peut donner par petites tranches, en jouant à la fois sur les abattements légaux, les décotes admises et, le cas échéant, le démembrement.

En France, chaque parent peut donner à chaque enfant jusqu’à 100 000 euros, net de droits, tous les quinze ans. Le même principe existe pour d’autres liens de parenté, avec des montants plus faibles.

Voici un panorama des principaux abattements applicables aux donations et successions de parts de SCI, selon le lien de parenté.

Abattements principaux sur les donations et successions

| Lien entre donateur et donataire | Montant de l’abattement |

|---|---|

| Parent – enfant | 100 000 € |

| Grand-parent – petit-enfant | 31 865 € |

| Arrière-grand-parent – arrière-petit-enfant | 5 310 € |

| Époux(se) ou partenaire de PACS | 80 724 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Autre personne | 1 594 € |

Ces abattements se reconstituent intégralement tous les quinze ans. En anticipant la transmission, parents et grands-parents peuvent donc les utiliser plusieurs fois au cours de leur vie, ce qui permet, dans bien des familles, d’effacer une grande partie voire la totalité des droits de donation.

Le taux maximal des droits de succession peut atteindre 60 % pour les parents éloignés ou les personnes non parentes.

Décote sur la valeur des parts : un avantage souvent sous-estimé

Autre levier majeur : la décote sur la valeur des parts de SCI. L’administration fiscale admet en pratique qu’une part de SCI vaut moins que la fraction de bien immobilier qu’elle représente. Cela s’explique par plusieurs facteurs :

L’absence de marché organisé pour les parts de SCI, les difficultés pratiques de revente, les contraintes statutaires (clauses d’agrément ou d’inaliénabilité) et l’occupation du bien par un membre de la famille sont des facteurs limitant la liquidité des parts.

De ce fait, les évaluations intègrent souvent une décote comprise entre 10 et 20 %, parfois plus. La Cour de cassation a déjà validé des décotes combinant un volet « illiquidité » et un volet lié à l’occupation effective du bien. Cette décote s’applique sur la valeur des parts pour le calcul des droits de donation et de succession, mais aussi pour certains impôts patrimoniaux.

Autre élément déterminant : la valeur nette d’une part de SCI tient compte des dettes de la société. Si la SCI a financé le bien par un emprunt, la valeur taxable des parts correspond à la valeur du bien diminuée du capital restant dû. À condition de rester dans un schéma sincère (et non d’optimisation abusive), le montage permet de réduire sensiblement la base imposable.

Le démembrement de parts de SCI : l’arme absolue pour transmettre sans se déposséder

Le « démembrement de propriété » appliqué aux parts de SCI est au cœur des stratégies de transmission. L’idée est simple : séparer l’usufruit (droit de jouir du bien et d’en percevoir les revenus) de la nue-propriété (droit sur le capital), puis ne donner que la nue-propriété des parts aux enfants, en conservant l’usufruit.

Concrètement :

– les parents gardent l’usufruit des parts : ils perçoivent les loyers (dividendes de la SCI) et conservent souvent la gérance, donc le contrôle effectif ;

– les enfants reçoivent la nue-propriété des parts : ils deviennent propriétaires du « capital », mais sans droit au revenu ni, le plus souvent, au vote tant que l’usufruit existe, si les statuts le prévoient ainsi.

Fiscalement, la valeur taxable de la nue-propriété est calculée selon un barème légal lié à l’âge de l’usufruitier. Plus le donateur est jeune, plus cette valeur fiscale est faible, ce qui réduit les droits de donation à payer.

Au décès de l’usufruitier, la nue-propriété et l’usufruit se « remembrent » automatiquement : les enfants deviennent plein-propriétaires des parts sans aucun droit supplémentaire à payer sur cette reconstitution. L’impôt a déjà été acquitté au moment de la donation initiale, sur une base diminuée.

Transmission progressive : donation fractionnée et reconstitution des abattements

La SCI familiale permet de combiner démembrement et donation fractionnée dans le temps. Plutôt que de donner d’un seul coup la totalité des parts aux enfants, on peut organiser une série de donations successives dans la limite des abattements reconstituables tous les quinze ans.

Illustration de la granularité des parts : un associé cède 50 parts aujourd’hui, 30 parts trois ans plus tard, puis 20 parts cinq ans après, en restant sous les seuils fiscaux pour éviter des droits immédiats et prolonger l’avantage du démembrement de propriété.

Un couple avec deux enfants peut ainsi, sur une trentaine d’années, transmettre un patrimoine de plusieurs centaines de milliers d’euros, voire au-delà, en combinant :

– les abattements de 100 000 € par parent et par enfant, reconstituables tous les quinze ans ;

– la décote sur la valeur des parts ;

– la réduction de la base taxable liée au démembrement (on ne taxe que la nue-propriété, pas la pleine propriété) ;

– la prise en compte des dettes de la SCI.

Dans certains montages, la valeur fiscale effectivement taxée pour chaque enfant tombe à une fraction symbolique de la valeur économique réelle du bien, tout en respectant le cadre légal.

Transmission par succession : des droits calculés sur les parts, pas sur les murs

Lors du décès d’un associé, la SCI ne disparaît pas : ses parts entrent dans la succession comme n’importe quel autre actif. Les héritiers reçoivent donc des parts, sur lesquelles seront calculés les droits de succession.

Là encore, plusieurs mécanismes jouent en faveur de la famille :

– les abattements successoraux s’appliquent sur la valeur des parts reçues (100 000 € pour un enfant, 15 932 € pour un frère ou une sœur, 7 967 € pour un neveu ou une nièce, etc.) ;

– les dettes de la SCI viennent en diminution de la valeur des actifs immobiliers pour déterminer la valeur nette des parts ;

– la décote propre aux parts de SCI réduit encore la base taxable.

Lorsque des donations démembrées ont eu lieu, la succession ne porte que sur les parts en pleine propriété restantes et l’usufruit résiduel. À décès, l’extinction de l’usufruit n’entraîne pas de droits supplémentaires pour les nus-propriétaires ; seules les parts en pleine propriété du défunt sont taxées après abattements.

La SCI familiale ne supprime donc pas les droits de succession mais elle permet de les atomiser, de les décaler dans le temps et, très fréquemment, de les réduire à des montants bien plus supportables que dans un schéma de détention directe.

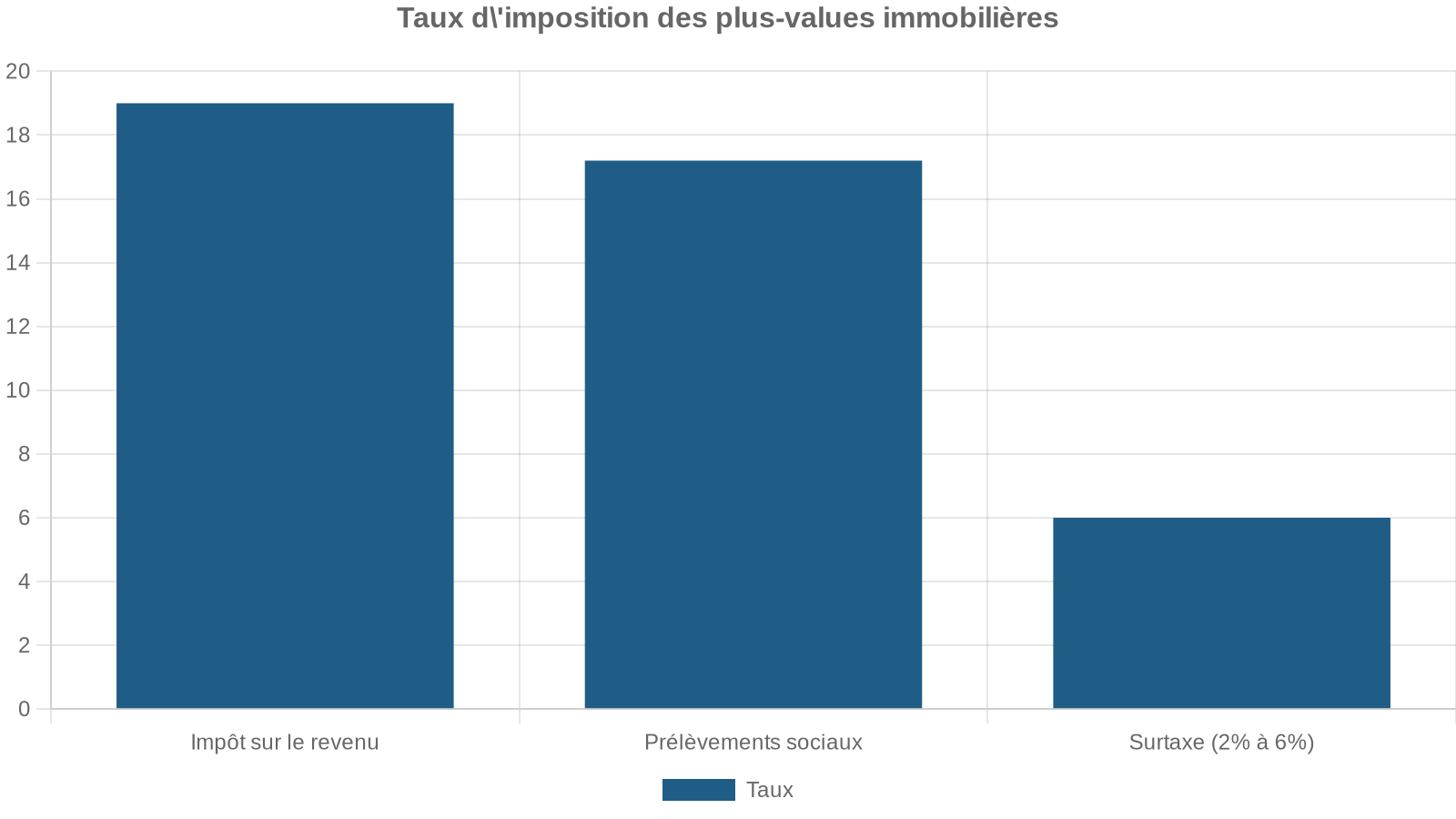

Plus-values immobilières : un enjeu de transmission trop souvent négligé

Au-delà des droits de donation et de succession, la SCI familiale doit composer avec la fiscalité des plus-values immobilières, dès lors qu’un bien est vendu ou qu’un associé cède ses parts.

Si la SCI est imposée à l’IR, le régime des plus-values immobilières des particuliers s’applique :

Dans ce schéma transparent, la plus-value est calculée au niveau de la SCI mais chaque associé est imposé personnellement sur sa quote-part. Les règles sont les mêmes que s’ils détenaient directement le bien, mais limitées à leur pourcentage de capital.

En SCI à l’IS, la plus-value est calculée sur la valeur nette comptable (prix d’achat moins amortissements), sans abattement pour durée de détention. Elle est imposée au taux de l’IS (15 % ou 25 %), ce qui alourdit la taxation même après une longue détention.

Pour une SCI familiale orientée transmission, il est donc essentiel d’anticiper les hypothèses de cession : si l’objectif est de ne jamais vendre ou de vendre au bout de très longues années, l’IR sera souvent plus avantageux ; si au contraire le projet repose sur une stratégie de rotation rapide du patrimoine et de forte optimisation des revenus, l’IS pourra être étudié, au prix d’une gestion plus complexe.

Clauses clés des statuts pour sécuriser la transmission familiale

La qualité de la SCI familiale dépend en grande partie de la rédaction de ses statuts. Plusieurs clauses méritent une attention particulière car elles conditionnent directement la stabilité de la structure et la maîtrise de la transmission.

Parmi les plus importantes, on peut citer :

La clause d’agrément est le meilleur rempart contre l’arrivée de tiers dans le capital, comme un ex-conjoint après divorce, un créancier ou un acquéreur extérieur, car elle subordonne l’entrée de tout nouvel associé à l’accord des associés en place.

Une fois la SCI en place, chaque modification importante (augmentation du capital, changement de gérant, cession de parts, démembrement) doit être consignée dans les registres, déclarée au greffe et, lorsqu’il s’agit de donations, déclarée à l’administration fiscale dans les délais.

Limites et contraintes d’une SCI familiale

Si la SCI familiale est un outil de premier ordre pour organiser et alléger la transmission d’un patrimoine immobilier, elle comporte aussi des limites et des contraintes à ne pas sous-estimer.

Plusieurs points doivent être gardés en tête :

Créer et gérer une SCI engendre des coûts (statuts, annonces légales, frais de greffe, comptabilité, notaire). Elle est soumise à un contrôle fiscal renforcé en cas de donations massives. Toute activité commerciale (achat-revente, location meublée) est interdite sous peine de requalification. Certains dispositifs publics (prêt à taux zéro, aides Anah) sont difficiles à obtenir. La responsabilité des associés est illimitée et proportionnelle aux parts, ne protégeant pas le patrimoine personnel. Enfin, un logement en SCI ne bénéficie pas de la protection de la résidence familiale, exposant le conjoint non associé.

Ces éléments plaident pour une approche prudente : avant de constituer une SCI familiale, il est indispensable de valider la cohérence du projet avec un notaire ou un conseil patrimonial, en tenant compte non seulement de la fiscalité mais aussi des enjeux civils (protection du conjoint, droits des enfants, composition de la famille recomposée, etc.).

En pratique : comment la SCI familiale devient un « laboratoire » de succession

La grande force de la SCI familiale est de transformer une succession subie en un processus maîtrisé, étalé dans le temps et optimisé fiscalement. On peut la voir comme un « laboratoire » permanent de succession, dans lequel chaque donation de parts, chaque démembrement, chaque clause statutaire vient ajuster la répartition future du patrimoine.

Cette approche évite les chocs brutaux au moment du décès : la plupart des transmissions ont déjà eu lieu, dans un cadre choisi, en profitant au maximum des abattements renouvelables et des décotes admises. Le décès des parents n’ouvre plus un conflit autour d’un bien à vendre coûte que coûte mais vient, juridiquement, parachever un schéma déjà largement en place, notamment via l’extinction des usufruits.

Pour que cette promesse soit tenue, la SCI familiale doit être pensée dès l’origine comme un outil de transmission – et non comme une simple coquille pour « mettre un bien dans une société ». Cela implique :

– un travail fin sur les statuts ;

– un choix réfléchi du régime fiscal (IR / IS) en fonction de l’horizon de détention ;

– une stratégie de donation progressive, éventuellement en démembrement ;

– une rigueur dans la gestion (comptabilité, assemblées, déclarations fiscales) pour rester irréprochable en cas de contrôle.

Utilisée dans ce cadre, la SCI familiale devient un véritable levier de cohésion patrimoniale : elle maintient les biens immobiliers dans le giron familial, évite l’éparpillement du patrimoine, protège les membres les plus vulnérables, tout en limitant, parfois de façon spectaculaire, le poids des droits de donation et de succession.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.