Dans un monde où les familles vivent, travaillent et investissent sur plusieurs continents, organiser la transmission de son patrimoine n’a plus rien d’un simple exercice testamentaire. Entre fiscalités divergentes, règles de réserve héréditaire, obligations de transparence et mobilité croissante des héritiers, les outils classiques – testament unique, donation isolée, simple mandat bancaire – montrent leurs limites. C’est dans ce contexte que deux instruments juridiques prennent une importance stratégique : le trust, figure emblématique du common law, et la fiducie, sa cousine civiliste, notamment en droit français et dans d’autres pays de tradition continentale.

La transmission patrimoniale ne se limite plus à déterminer qui hérite, mais implique de définir comment, où, quand et sous quel régime fiscal et juridique elle s’opère. Il faut protéger les actifs, respecter les règles locales (réserve héréditaire, contrôle des changes, transparence) et préserver la cohésion familiale. Le trust et la fiducie sont des outils sophistiqués pour structurer cette transmission à l’échelle internationale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De la succession nationale à la succession mondiale

Avant même de parler de trust ou de fiducie, il faut comprendre pourquoi la succession internationale est devenue un casse-tête pour de nombreuses familles. Les textes récents, notamment le guide « Succession & Estate Planning 2026 » et le « STEP Barometer 2026 », insistent sur plusieurs phénomènes convergents : internationalisation des actifs, familles recomposées, vieillissement, hausse des démences, et surtout divergence croissante des législations fiscales et successorales.

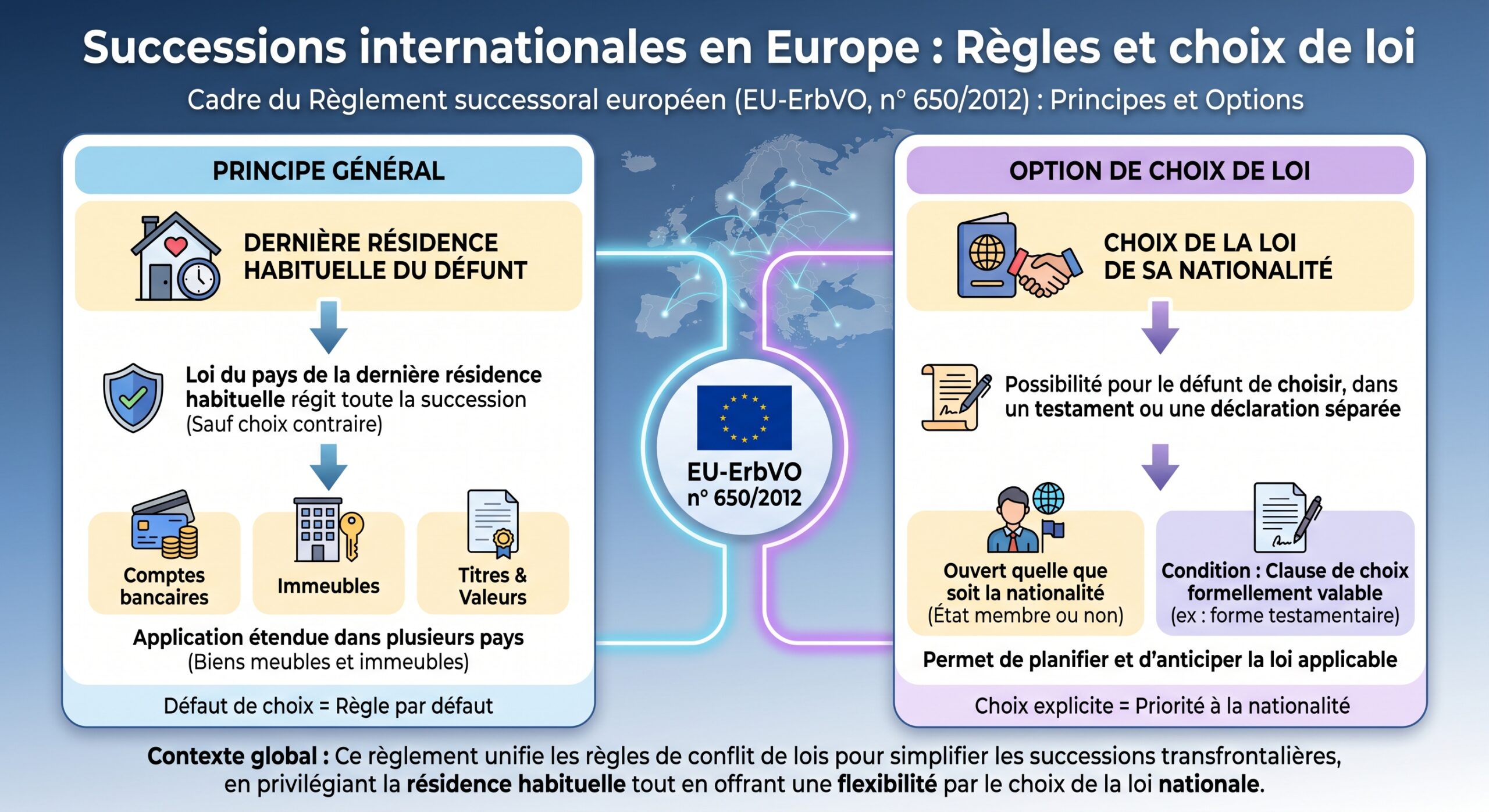

Le même règlement a instauré le Certificat successoral européen, document qui permet à un héritier ou à un exécuteur de prouver sa qualité dans tous les États membres participants, simplifiant l’accès aux actifs. Mais, malgré cette rationalisation, les difficultés persistent : certains États n’appliquent pas le règlement (Danemark, Irlande), et surtout le règlement ne traite pas la fiscalité, ni les effets de structures comme les trusts ou fiducies dans des pays qui les connaissent mal ou les ignorent.

Les biens meubles suivent la loi du domicile du défunt (lex domicilii) et les immeubles celle du lieu où ils se situent (lex situs). Exemple au Royaume‑Uni : un même décès peut appliquer trois ou quatre lois différentes.

La situation est encore plus délicate pour les familles détenant des biens dans des États à réserve héréditaire stricte – France, Italie, Espagne, Allemagne, Inde, Japon, de nombreux pays du Moyen‑Orient – où une part minimale du patrimoine doit, quoi qu’en dise un testament étranger, revenir à certains héritiers (descendants, conjoint, parfois parents). Ces règles peuvent neutraliser une planification globale purement « à l’américaine » ou « à l’anglaise » qui ignorerait ces contraintes.

Dans ce paysage, trusts et fiducies ne sont pas des gadgets d’optimisation, mais des instruments permettant de concilier trois contraintes souvent contradictoires : volonté du disposant, respect des lois locales (notamment de la réserve) et gestion fiscale raisonnable.

Le trust, pilier anglo‑saxon de la planification patrimoniale

Le trust naît dans l’univers du common law et de l’equity. Il ne s’agit pas d’un contrat au sens continental, mais d’une relation juridique où une personne (le settlor) transfère des actifs à un ou plusieurs trustees, qui en détiennent le titre légal (legal title) pour le bénéfice de tiers (les beneficiaries) ou pour un but déterminé.

La définition retenue par la Convention de La Haye sur la loi applicable aux trusts repose sur trois caractéristiques majeures. D’abord, les actifs du trust constituent un fonds séparé, distinct du patrimoine propre du trustee. Ensuite, le titre sur ces actifs est inscrit au nom du trustee, ou d’une autre personne agissant pour son compte. Enfin, le trustee a le pouvoir et l’obligation de gérer, utiliser ou aliéner les actifs selon les termes du trust et les devoirs que lui impose la loi, et il doit rendre des comptes.

Le trust repose sur une séparation entre la propriété légale (détenue par le trustee) et la propriété bénéficiaire (droits économiques des bénéficiaires). Cette dualité, absente en droit civil traditionnel, offre une grande flexibilité pour des distributions discrétionnaires, la protection d’héritiers vulnérables, la planification intergénérationnelle ou la protection contre les créanciers.

Dans la pratique américaine ou britannique, les familles aisées ont largement recours à des trusts plutôt qu’aux transmissions directes. La culture patrimoniale valorise la discrétion, le contrôle dans la durée, la protection contre les risques (divorce, faillite, litiges), autant d’objectifs que le trust permet d’atteindre plus aisément qu’un simple legs ou une donation.

Aux États‑Unis, les citoyens et résidents sont imposés sur leurs actifs mondiaux, tandis que les non‑résidents ne le sont que sur leurs actifs US‑situs. L’exonération successorale est de 15 M$ par résident (30 M$ pour un couple) en 2026, mais seulement 60 000 $ pour un non‑résident. Pour les familles internationales, des trusts étrangers bien structurés peuvent éviter l’impôt sur les revenus non américains et, avec une bonne structuration, l’impôt successoral au décès d’un bénéficiaire américain.

Les techniques de planification sophistiquées gravitent autour de cette structure de base. Les GRAT (Grantor Retained Annuity Trusts) permettent de geler la valeur d’actifs à forte croissance : le settlor transfère les biens dans un trust, reçoit une annuité fixe pendant une période donnée et laisse aux héritiers la plus‑value excédant un taux de référence fiscal, sans quasiment de droits de donation. Les SLAT (Spousal Lifetime Access Trusts) ouvrent la voie à des transferts massifs hors succession, tout en conservant une « porte de retour » économique via le conjoint bénéficiaire. Les « dynasty trusts », autorisés dans certains États comme le Delaware ou le South Dakota, autorisent des planifications sur des décennies, voire des siècles, en dehors de tout nouvel impôt successoral ou GST.

Le ‘One Big Beautiful Bill Act’ a renforcé les abattements successoraux et de donation. La transformation d’un trust grantor en trust non‑grantor permet d’isoler des revenus dans une entité avec ses propres seuils d’imposition et d’accéder à des avantages fiscaux tels que les actions de petites entreprises qualifiées ou les fonds d’opportunité.

Cette sophistication n’est cependant pas sans contreparties. Le régime américain impose des obligations lourdes de reporting pour les trusts, en particulier lorsqu’ils sont étrangers, avec des pénalités importantes en cas de manquement. Les réformes internationales (CRS, FATCA, règles sur l’échange automatique d’informations) imposent aussi aux trustees de nombreux États de déclarer les bénéficiaires, constitutants et protecteurs considérés comme « personnes reportables ».

La fiducie, réponse civiliste à la logique de trust

Face à l’essor du trust sur la scène internationale, des pays de tradition civiliste ont développé leurs propres mécanismes, parfois en s’inspirant, parfois en s’en distinguant. La France a ainsi introduit en 2007, dans le Code civil, la fiducie, régie par les articles 2011 et suivants. D’autres expériences existent, comme la fiducie suisse, la fiducie du Québec ou encore des mécanismes similaires en Luxembourg.

La fiducie française est qualifiée de contrat synallagmatique : une personne (le constituant) transfère des biens, droits ou sûretés présents ou futurs à un fiduciaire, qui s’engage à les détenir dans un patrimoine distinct de son propre patrimoine, pour un objectif déterminé et au profit d’un ou plusieurs bénéficiaires. Contrairement au trust anglo‑saxon, la fiducie ne repose pas sur une dualité propriété légale / propriété bénéficiaire : le transfert de propriété au fiduciaire est complet sur le plan civil, mais les actifs forment un « patrimoine fiduciaire » autonome, affecté à une finalité et isolé des créanciers personnels du fiduciaire et du constituant.

La fiducie, expressément issue d’un contrat ou de la loi, est encadrée : réservée à des entités réglementées (banques, assurances, avocats), durée maximale de 99 ans, enregistrement obligatoire, et obligations d’information avec responsabilité personnelle du fiduciaire.

Surtout, la fiducie française est frappée d’un interdit majeur : elle ne peut poursuivre un but purement libéral. L’article 2013 du Code civil prévoit la nullité de toute fiducie ayant pour objet de procurer un avantage gratuit à un bénéficiaire. Autrement dit, la fiducie‑libéralité reste en principe prohibée, ce qui ferme la voie à une utilisation directe comme outil de préparation successorale au profit d’héritiers. Dans la pratique, la fiducie est donc surtout mobilisée pour deux grandes fonctions : la garantie (fiducie‑sûreté) et la gestion (fiducie‑gestion).

Dans la fiducie‑sûreté, un débiteur transfère à un fiduciaire un actif (actions de holding, immeuble, créances) pour garantir une dette. En cas de défaillance, le fiduciaire peut réaliser l’actif sans passer par une procédure judiciaire longue, puis affecter le produit au remboursement des créanciers bénéficiaires, selon des règles définies par l’acte de fiducie. Ce schéma s’est imposé dans le financement structuré et obligataire comme un substitut efficace aux sûretés classiques (nantissements, hypothèques), avec des délais de réalisation réduits à quelques semaines au lieu de longs contentieux.

Dans la fiducie‑gestion, un constituant transfère des actifs à un fiduciaire qui les administre pour un objectif déterminé : détention transitoire de titres avant cession, gestion d’un portefeuille dans un contexte de conflit familial, mise en place d’un mécanisme d’incapacité, etc. Fiscalement, le mécanisme est en principe transparent : le constituant demeure considéré comme propriétaire économique des biens et impose les revenus correspondants. Civilement, en revanche, la propriété se trouve temporairement logée dans le patrimoine fiduciaire, ce qui peut offrir une certaine protection vis‑à‑vis de tiers, tant que les droits des créanciers ne sont pas violés.

Pour un patrimoine international, la fiducie française joue ainsi principalement un rôle de « wrapper » de gestion ou de sûreté, combinable avec d’autres structures, par exemple une fondation suisse de famille ou une société luxembourgeoise. Une architecture typique peut consister à placer des titres de sociétés opérationnelles dans une fiducie de gestion, elle‑même articulée avec une fondation étrangère chargée des objectifs transgénérationnels.

Propriété, contrat, confiance : deux philosophies juridiques

Derrière la comparaison technique entre trust et fiducie se cache une divergence profonde entre common law et droit civil. Dans le premier, la régulation des relations fiduciaires s’enracine dans le droit des biens et l’equity : on protège le bénéficiaire en lui reconnaissant un droit équitable sur le bien, distinct de celui du propriétaire légal. Les obligations du trustee sont pensées comme des corollaires de la structure de propriété fractionnée : il détient un pouvoir juridique qui ne lui appartient pas en propre, mais qu’il exerce pour autrui.

Dans les systèmes de droit civil, la propriété est conçue comme un bloc monolithique – ‘une fois propriétaire, toujours propriétaire’ – que l’on rechigne à scinder entre nuages de droits concurrents. La protection des personnes qui confient leurs biens à autrui s’opère via le contrat et la responsabilité : mandat, dépôt, gestion d’affaires, partenariat, représentation, etc. De là une fragmentation de la ‘matière fiduciaire’ entre plusieurs institutions (tutelle, mandat, gérance, gestion de portefeuille, sociétés), sans noyau conceptuel unique comparable au trust.

Systèmes de droit civil

C’est précisément cette différence de logiciel qui complique la « traduction » du trust dans des pays de droit civil. Beaucoup rejettent l’idée de dualité de propriété, préférant créer des patrimoines d’affectation (fondations, fiducie, patrimoine d’affectation québécois) où les actifs appartiennent à une entité autonome, distincte des personnes physiques impliquées. Au Québec, par exemple, la fiducie civile (trust québécois) repose sur un patrimoine autonome, sans que ni le fiduciaire ni le bénéficiaire n’en soient propriétaires. De même, la fondation de droit civil possède elle‑même ses actifs, sans bivalence juridique.

Dans la pratique internationale, les divergences sur le trust créent des obstacles : certains pays de droit civil comme la France ou la Grèce ne le reconnaissent pas pleinement, d’autres l’acceptent partiellement sous réserve de l’ordre public. Cela entraîne des risques de requalification fiscale et civile, comme la taxation locale d’un trust étranger ou l’ignorance de ses effets successoraux.

Pourtant, un consensus doctrinal grandit : il ne s’agit pas de transplanter purement et simplement le trust dans les codes civils, mais de le « traduire » en s’appuyant sur des mécanismes existants – fiducie, fondation, mandat, patrimoine d’affectation – et en définissant des règles de conflit de lois claires, notamment via la Convention de La Haye sur la loi applicable aux trusts. L’objectif : offrir aux familles internationales un langage juridique cohérent, sans forcer les systèmes à renoncer à leurs principes fondamentaux.

Transparence, registres et fin du secret absolu

À la complexité civiliste/common law s’ajoute, depuis une décennie, un virage majeur : le passage d’un monde de secret bancaire et fiduciaire à un univers de transparence quasi‑systématique. L’échange automatique d’informations, via la norme CRS de l’OCDE et la loi américaine FATCA, oblige les institutions financières – y compris de nombreux trustees – à déclarer aux autorités fiscales le détail des comptes, bénéficiaires effectifs et flux financiers.

Au Royaume‑Uni, plusieurs séries de textes ont considérablement renforcé les obligations de déclaration des trusts. Le Trust Registration Service impose aujourd’hui l’inscription de tout trust non britannique détenant un bien immobilier au Royaume‑Uni, ayant une source de revenu britannique taxable ou entretenant une relation d’affaires avec un professionnel assujetti (avocat, banque, comptable). Les bénéficiaires effectifs doivent être identifiés, même si, pour l’instant, ces informations ne sont pas librement accessibles au grand public : seuls les demandeurs capables de justifier d’un « intérêt légitime », notamment dans le cadre de la lutte contre le blanchiment ou le financement du terrorisme, peuvent y accéder.

Le registre des entités étrangères propriétaires d’immeubles britanniques est modifié pour permettre à tout public d’obtenir, en citant simplement le nom d’une société étrangère, la liste des trustees, settlors et bénéficiaires des trusts associés, remplaçant l’obligation antérieure de citer le nom du trust. Quelques garde-fous subsistent pour les mineurs ou les personnes à risque, mais la transparence est renforcée.

Les autorités fiscales nationales affinent également leur surveillance. En Corée, par exemple, un régime spécifique de déclaration des trusts étrangers impose aux résidents ayant établi ou maintenu un trust à l’étranger, même pour une journée, de transmettre à l’administration l’ensemble des détails du montage, sous peine d’amendes et de requalifications fiscales, appuyées par les informations reçues des autres pays.

Les trusts offrent toujours une confidentialité vis-à-vis du public, mais plus face aux autorités fiscales. La planification moderne vise l’efficacité fiscale légale, et non l’évasion. Des juridictions comme les Bahamas, îles Caïmans, Belize et îles Anglo-Normandes concilient attractivité et conformité aux standards internationaux d’échange d’informations.

Exemple de contraste : Bahamas vs France

Pour mesurer l’écart de traitement, il suffit de comparer deux juridictions souvent utilisées dans les structures internationales.

| Élément clé | Bahamas | France (fiducie / trust étranger) |

|---|---|---|

| Impôt sur les successions | Aucun droit de succession sur les biens transmis | Droits de succession, avec régime spécifique pour trusts |

| Impôt sur les donations | Aucun | Droits de donation, limites à l’usage de la fiducie‑libéralité |

| Fiscalité des trusts | Aucune, hors droit fixe de création (env. 50 BSD) | Transparence de la fiducie ; régime spécifique pour trusts étrangers |

| Reconnaissance du trust | Institution centrale du droit local | Reconnaissance limitée, sous réserve de l’ordre public (réserve) |

| Autorité de supervision des trustees | Banque centrale (sociétés), Autorité des marchés | Autorités prudentielles et fiscales, profession d’avocat |

Aux Bahamas, la combinaison d’absence de fiscalité patrimoniale, de régulation professionnelle et de possibilité d’accueillir des actifs mondiaux fait du trust un outil privilégié de transmission et de protection, à condition de respecter les lois fiscales du pays de résidence des bénéficiaires et du constituant. En France, la fiducie reste un outil principalement domestique de gestion et de garantie, tandis que les trusts étrangers sont soumis à un régime fiscal spécifique (prélèvements, obligations déclaratives, taxation des distributions), et strictement encadrés au regard de la réserve héréditaire.

Patrimoines internationaux : du testament à la gouvernance familiale

Les recherches menées auprès de plusieurs centaines de praticiens à travers le monde montrent un basculement : la rédaction d’un testament, seul, n’est plus perçue comme suffisante, notamment pour les familles patrimoniales et entrepreneuriales. D’abord parce qu’un testament n’organise ni la gestion des actifs avant la transmission, ni la gouvernance de l’entreprise familiale, ni l’accompagnement des héritiers sur la durée. Ensuite parce que, dans les configurations transfrontalières, un seul testament peut se heurter à des règles impératives étrangères (réserve, contrôle des changes, agréments, etc.), voire être interprété différemment selon les pays.

Dans ce contexte, le trust est souvent utilisé comme « moteur » de la politique familiale : il définit les catégories de bénéficiaires, les conditions de distribution (par âge, par étapes, en fonction d’événements comme les études, le mariage, la reprise d’une affaire), et s’articule avec des organes de gouvernance (comité de famille, protecteur, conseil de fondation) qui donnent une voix aux différentes branches. La fiducie, là où elle est disponible, complète ce dispositif pour des besoins ciblés : sécurisation de financements, cantonnement temporaire d’actifs en cas de conflit, mandat de vente discret, mise en réserve de biens en cas d’incapacité d’un dirigeant.

Un point central ressort de toutes les études : la planification doit être anticipée, coordonnée et révisée régulièrement. Les praticiens interrogés par STEP soulignent l’importance croissante de la « planification de son vivant », avec des dons progressifs, l’éducation financière des plus jeunes et leur intégration précoce dans les organes de décision. Beaucoup recommandent la formalisation de règles de gouvernance familiale, y compris la tenue de réunions annuelles dédiées au patrimoine, la création éventuelle d’un conseil de famille et la définition de rôles précis pour la « génération montante » (actionnaire, administrateur, membre de comités, porteur de projets philanthropiques).

Fiscalité internationale : entre abattements XXL et zones de frottement

La dimension fiscale reste évidemment au cœur du débat. L’augmentation des abattements américains à 15 millions de dollars par personne (30 millions pour un couple) à compter de 2026 a redessiné les opportunités de transmission via trusts. Là où beaucoup de clients fortunés avaient déjà consommé leur exemption au niveau précédent, une marge nouvelle est apparue pour des dons supplémentaires, souvent orientés vers des trusts irrévocables (SLAT, dynasty trusts, ILIT, etc.). Ces dispositifs permettent de « sortir » de l’assiette successorale des biens à forte croissance tout en continuant, dans certains cas, à financer le train de vie du couple ou à assurer sa sécurité (via un spouse‑beneficiary, des polices d’assurance vie détenues par un trust, etc.).

La France impose les trusts étrangers via des droits de mutation, un prélèvement forfaitaire sur les trusts non déclarés et une taxation des distributions comme revenus mobiliers (taux forfaitaire ou barème). Le Royaume-Uni applique le régime du deemed domicile : après plusieurs années de résidence, un individu est considéré comme domicilié pour l’impôt sur les successions, ce qui entraîne la taxation de ses actifs mondiaux, même ceux logés dans un trust étranger.

Dans un tel contexte, l’utilisation de trusts ou de fiducies à des fins de transmission internationale impose une double voire triple lecture : loi civile applicable à la succession (et à la structure), régime fiscal du pays de résidence du constituant, régime fiscal du pays de résidence des bénéficiaires, et, le cas échéant, régime du pays de situation des actifs. C’est la seule manière d’éviter les phénomènes de double imposition (ou double non‑imposition suspecte), mais aussi les contentieux familiaux liés à des régimes de réserve ignorés.

Panorama simplifié de quelques environnements fiscaux

| Zone / Pays | Impôt sur la succession (principes) | Place du trust / fiducie dans la transmission |

|---|---|---|

| États‑Unis | Impôt fédéral au‑delà de 15 M$ par personne (2026), + taxes d’États possibles | Trusts centraux : GRAT, SLAT, dynasty trusts, ILIT, planification GST |

| France | Barème progressif, réserve héréditaire obligatoire | Fiducie encadrée (gestion/sûreté), trust étranger taxé et surveillé |

| Bahamas | Pas d’impôt sur successions / donations | Trusts largement utilisés pour la transmission et la protection |

| Royaume‑Uni | Impôt sur la succession, règles de deemed domicile | Trusts très utilisés, TRS et registres renforçant la transparence |

| UE (règlement 650) | Fiscalité laissée à chaque État membre | Coordination civile des successions, mais reconnaissance variable des trusts |

Pour une même famille, ces environnements peuvent se superposer : un parent américain domicilié en Europe, marié à un conjoint non américain, avec des enfants résidant au Canada et en Asie, et des actifs aux États‑Unis, en France, au Royaume‑Uni et dans un centre financier offshore. La structuration via trusts (américains ou offshore) et, le cas échéant, fiducies locales, doit alors être milimétrée pour éviter à la fois les conflits de lois et les chocs fiscaux.

Gouvernance, abus et dérives : la pratique sous surveillance

La montée en puissance des trusts et fiducies dans la planification internationale s’accompagne logiquement d’un encadrement accru. Le marché des services de succession et de transmission d’entreprise, estimé à près de 19 milliards de dollars en 2025 et projeté à près de 30 milliards d’ici 2032, connaît une croissance robuste, tirée par le « Great Wealth Transfer » des baby‑boomers vers les générations suivantes. Cette montée en puissance attire aussi son lot de praticiens improvisés, de « coachs patrimoniaux » en ligne et de contenus générés par l’IA.

Selon des études de STEP et autres organismes, une part significative de testaments créés via l’IA ou par des rédacteurs non formés présentent des erreurs graves, entraînant litiges, surcoûts fiscaux et contentieux familiaux. Par ailleurs, des influenceurs minimisent les risques juridiques de certains montages, contribuant à la désinformation sur les réseaux sociaux.

Parallèlement, la vulnérabilité de certaines populations (personnes âgées, atteintes de troubles cognitifs) expose les structures patrimoniales à des abus. Près de la moitié des praticiens interrogés par STEP disent avoir constaté des cas d’abus financier sur des personnes vulnérables, souvent perpétrés par des proches. Les trusts et fiducies peuvent ici jouer un rôle protecteur, en organisant la gestion des actifs par des professionnels soumis à des obligations fiduciaires strictes, à condition que le schéma soit conçu en amont de la perte de capacité et que des mécanismes de contrôle indépendants (protecteur, co‑trustee, audits) soient prévus.

Les trustees et prestataires subissent des obligations AEOI, registres des bénéficiaires, KYC/AML renforcés et sanctions financières. Ils doivent adopter des dispositifs de gouvernance, conformité et documentation quasi institutionnels, même pour des familles privées.

Construire une stratégie : approche par étapes

Pour une famille détenant un patrimoine international, aborder la question du trust ou de la fiducie ne devrait jamais se limiter à la recherche d’un « produit miracle ». Les praticiens sérieux insistent sur une démarche structurée, en plusieurs temps. D’abord un diagnostic complet : inventaire des actifs, de leur localisation, des structures de détention (sociétés, fonds, contrats), des lieux de résidence et de nationalité des membres de la famille, des obligations déclaratives actuelles (CRS, FATCA, TRS, AEOI, etc.). Puis la clarification des objectifs : simple optimisation fiscale ou véritable projet de long terme incluant gouvernance, protection contre les créanciers, soutien à des causes philanthropiques, accompagnement des héritiers, etc.

Le choix des juridictions (États américains comme South Dakota, Delaware, Nevada, Wyoming, centres offshore, fondations de droit civil ou fiducies locales) repose sur des critères allant au-delà du fiscal : stabilité politique et juridique, compétence des professionnels, qualité des tribunaux et compatibilité avec les lois des pays des bénéficiaires.

La conception de la structure elle‑même doit alors intégrer tous ces paramètres : type de trust (revocable, irrevocable, discretionary, fixed), durée (dynasty ou plus courte), pouvoirs du trustee, rôle éventuel d’un protecteur, clauses spécifiques pour gérer les changements de résidence des bénéficiaires, les divorces, les acquisitions ou cessions d’entreprises, les besoins en liquidité pour payer des impôts ou racheter des parts. Côté fiducie, il faut définir avec précision les actifs transférés, l’objet (gestion, sûreté), la durée et les conditions de restitution.

L’opérationnalisation nécessite d’établir des protocoles clairs incluant un calendrier des reporting fiscaux, des procédures internes pour trustees et fiduciaires, une politique de distribution, des règles d’investissement et des outils technologiques sécurisés. Une revue régulière, au minimum annuelle, est indispensable pour ajuster la structure aux évolutions comme les déménagements, les changements législatifs, les ventes d’actifs ou l’arrivée d’une nouvelle génération de bénéficiaires.

Conclusion : entre technique et culture familiale

Trust et fiducie ne sont pas de simples montages juridiques. Ce sont des instruments qui cristallisent une certaine vision de la famille, de la propriété et du temps long. Le trust, dans sa logique anglo‑saxonne, accepte l’idée qu’un même bien puisse avoir plusieurs propriétaires – l’un légal, l’autre économique – et que la force obligatoire de la promesse faite aux bénéficiaires repose autant sur le juge d’equity que sur les textes. La fiducie civiliste, au contraire, préfère encadrer strictement les transferts et s’en tenir à une architecture patrimoniale monolithique, quitte à multiplier les « patrimoines d’affectation » pour retrouver, autrement, la flexibilité recherchée.

Pour les familles internationales, ignorer les outils de planification patrimoniale expose à subir les aléas des lois locales (fiscaux, successoraux, procéduraux), laissant les héritiers gérer un écheveau de conflits et d’incertitudes. À l’inverse, une utilisation mal pensée, défensive ou opportuniste, risque d’entraîner requalifications, litiges familiaux ou accusations d’abus.

Le véritable enjeu est donc de faire des trusts et fiducies non pas des « boîtes noires » mais des pièces d’une architecture patrimoniale transparente, anticipée et intelligible pour ceux qui en seront les bénéficiaires et, demain, les gardiens. Dans un monde où la mobilité internationale, la pression réglementaire et les attentes sociétales en matière de responsabilité augmentent, ils restent, à condition d’être bien conçus et gouvernés, des outils incomparables pour orchestrer la transmission de patrimoines internationaux sur plusieurs générations.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.