Longtemps perçue comme un outil technique réservé aux juristes de haut vol, la fiducie-sûreté est en train de devenir un véritable pivot des stratégies patrimoniales sophistiquées. Inspirée du trust anglo-saxon, mais strictement encadrée par le droit français, elle combine protection des actifs, optimisation des garanties bancaires et organisation fine des transmissions. Pour les grands patrimoines – familles entrepreneuriales, dirigeants, foncières, groupes familiaux – la fiducie-sûreté n’est plus un gadget juridique, mais un instrument structurant.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique de la fiducie-sûreté

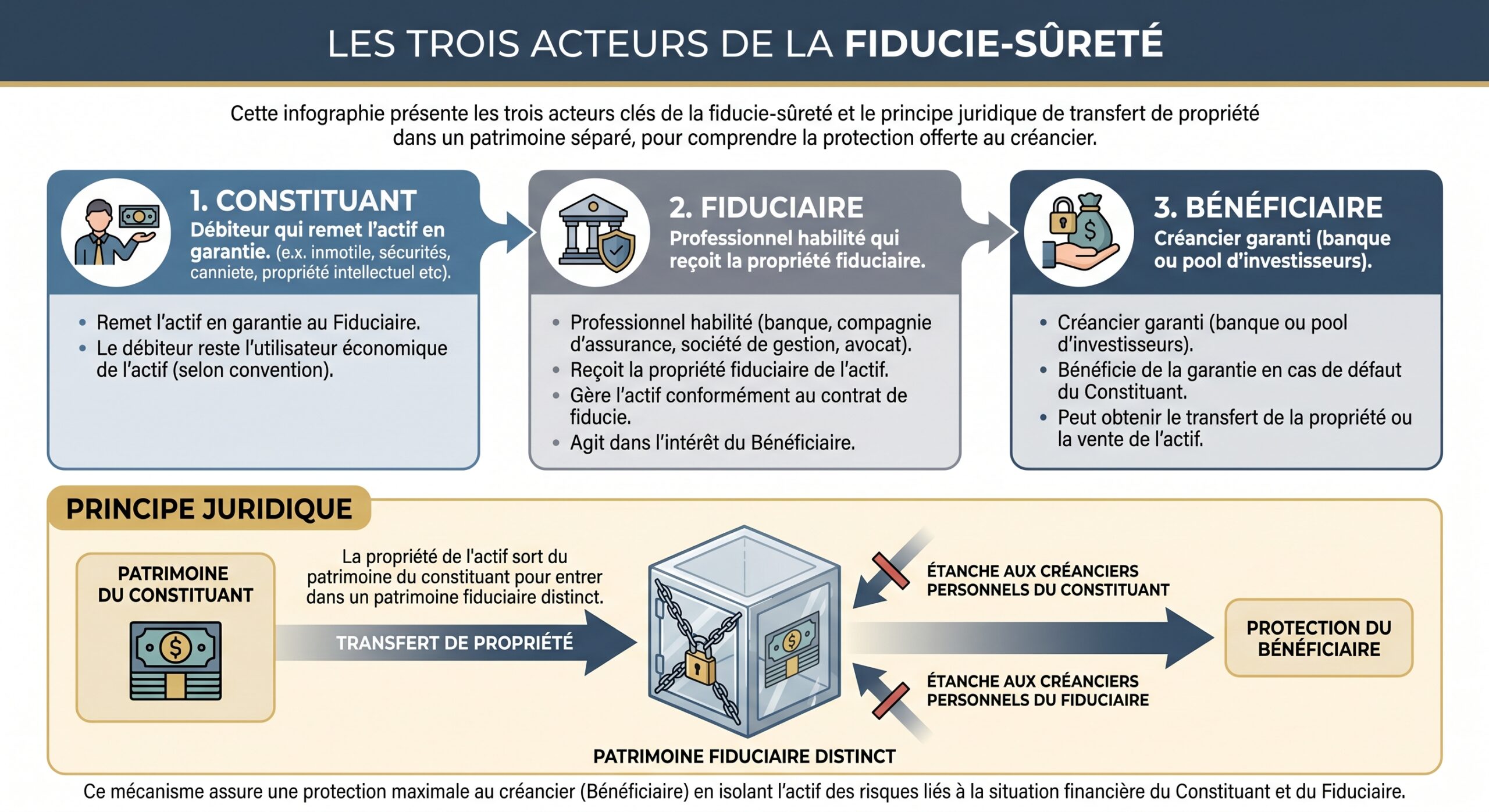

La fiducie, au sens du Code civil, est avant tout un contrat. Un constituant transfère des biens, droits ou sûretés à un fiduciaire, qui les détient dans un patrimoine séparé et agit pour un but déterminé au profit d’un ou plusieurs bénéficiaires. La fiducie-sûreté est la variante utilisée comme garantie : le transfert de propriété est opéré non pas pour gérer ou transmettre, mais pour sécuriser une dette.

Cette séparation patrimoniale est le cœur de la protection offerte par la fiducie. L’actif est placé dans une sorte de « bulle juridique » : il ne fait plus partie du gage général des créanciers du constituant, ni de ceux du fiduciaire, et n’est pas davantage confondu avec les biens propres du bénéficiaire. Tant que la dette est honorée, le fiduciaire conserve la propriété à titre de garantie ; une fois la dette intégralement remboursée, l’actif est restitué au constituant, sans frottement fiscal dans le régime de droit commun.

Patrimoines importants : pourquoi la fiducie-sûreté change la donne

Les grandes fortunes familiales et les groupes patrimoniaux partagent une préoccupation commune : comment financer leurs projets et organiser leurs transmissions sans exposer l’ensemble du patrimoine aux aléas économiques, familiaux ou judiciaires. Sur ce terrain, la fiducie-sûreté apporte trois réponses simultanées.

La fiducie-sûreté permet de négocier des financements sur des actifs précis (immeubles, titres, créances) sans engager tout le patrimoine familial. Contrairement à la caution personnelle qui engage globalement la fortune du dirigeant, elle enferme le risque dans un périmètre contractuel opposable aux tiers.

Ensuite, la fiducie-sûreté organise une véritable sanctuarisation des actifs stratégiques. Un immeuble de rapport, les titres d’une holding patrimoniale, un portefeuille de valeurs mobilières ou des actifs atypiques (œuvres d’art, chevaux, voitures de collection) peuvent être isolés des turbulences de la vie personnelle et professionnelle du constituant. En cas de divorce, de faillite personnelle ou d’action en responsabilité, ces actifs transférés dans le patrimoine fiduciaire ne sont pas accessibles aux créanciers, sauf fraude caractérisée.

Contrairement à une hypothèque classique qui nécessite une saisie immobilière, une audience et une vente aux enchères sur plusieurs années, la fiducie-sûreté permet une réalisation rapide, définie dès l’origine et mise en œuvre par le fiduciaire sur simple constat de défaut, sans passage par un jugement, ce qui est crucial pour préserver la valeur d’un patrimoine sensible au facteur temps.

Séparation des patrimoines : une protection active des actifs stratégiques

L’originalité de la fiducie-sûreté tient à la création d’un « patrimoine d’affectation ». Les biens transférés au fiduciaire forment une masse autonome, distincte du patrimoine personnel du fiduciaire, du constituant et des bénéficiaires. Le Code civil organise l’insaisissabilité de ce patrimoine fiduciaire par les créanciers personnels du fiduciaire et le met hors de portée des créanciers du constituant, sous réserve de l’action en fraude.

Pour les grands patrimoines, le cloisonnement offert par la fiducie est plus puissant qu’une déclaration d’insaisissabilité ou une SCI/holding, car les parts sociales restent saisissables alors que le patrimoine fiduciaire est juridiquement isolé. En cas de procédure collective, les actifs transférés en fiducie ne tombent pas dans la masse active : ils ont quitté le patrimoine du débiteur avant la procédure et ne peuvent être ni vendus ni redistribués aux autres créanciers.

Cette étanchéité vaut également vis-à-vis des aléas familiaux. Les biens sortis du patrimoine du constituant avant un divorce n’entrent pas dans la communauté à partager. Les actions en réduction ou en rapport en matière successorale restent possibles si la fiducie est utilisée de manière détournée comme véhicule de libéralité, mais tant qu’elle reste cantonnée à une fonction de garantie ou de gestion, elle constitue un écran solide contre bien des risques.

La fiducie-sûreté face aux autres sûretés : un saut qualitatif

La fiducie-sûreté ne vit pas dans le vide : elle se mesure à des outils bien connus des praticiens – hypothèque, nantissement, gage, caution personnelle, garantie autonome. La comparaison est éclairante, notamment en matière de protection des grands patrimoines et de sécurisation du crédit.

L’hypothèque confère au créancier un droit réel accessoire sur un immeuble (droit de suite et de préférence), mais le débiteur reste propriétaire et l’actif est exposé aux aléas, dont les procédures collectives. Le créancier subit les lourdeurs de la saisie immobilière, les délais, la décote en vente aux enchères et la concurrence d’autres créanciers privilégiés.

La fiducie-sûreté, elle, opère un transfert immédiat de propriété au profit du fiduciaire. L’actif sort du gage commun des créanciers, se retrouve dans un patrimoine distinct et la réalisation est organisée contractuellement : attribution de l’actif au créancier ou vente de gré à gré à un prix fixé par expert, avec versement du solde au constituant. Les nouvelles dispositions introduites par l’ordonnance du 15 septembre 2021 assouplissent même cette mécanique en permettant au fiduciaire de vendre à un prix différent de celui de l’expertise si aucune offre n’est trouvée au prix expertisé, sous sa responsabilité.

Du point de vue économique, le coût d’entrée d’une fiducie immobilière peut être plus élevé qu’une hypothèque en raison de la taxe de publicité foncière calculée sur la valeur vénale de l’immeuble, des émoluments notariés et des frais de gouvernance fiduciaire. Mais la comparaison doit se faire « sur la durée » : une fiducie coûtera souvent moins cher qu’une hypothèque si le risque de défaillance n’est pas négligeable, car elle évitera des années de contentieux et de dévalorisation à la vente.

Pour les créanciers, la fiducie-sûreté, souvent qualifiée de « reine des sûretés », offre un privilège exclusif sur la valeur de l’actif logé dans le patrimoine fiduciaire. La concurrence d’autres créanciers, même privilégiés, est neutralisée. Le prêteur peut ainsi consentir des crédits plus importants, sur des durées plus longues, avec un taux plus compétitif, ce qui intéresse directement les familles et groupes disposant d’actifs lourds mais souhaitant préserver leur liquidité.

Grands patrimoines immobiliers : la fiducie-sûreté comme bouclier et accélérateur

Pour les grands patrimoines, l’immobilier constitue souvent le socle de la richesse : immeubles d’exploitation, foncières familiales, patrimoines locatifs, hôtels, plateformes logistiques. La fiducie-sûreté immobilière exploite au maximum ce potentiel, tout en protégeant ces actifs clés.

Pour ne pas « stériliser » l’actif, une convention de mise à disposition peut être adossée au contrat de fiducie. Elle permet au constituant – foncière, holding, société d’exploitation – de continuer à utiliser l’immeuble (par exemple via un bail), à percevoir les loyers ou à les affecter au service de la dette, tout en laissant au fiduciaire l’abusus, c’est-à-dire la faculté de disposer de l’actif en cas de réalisation. Cette souplesse explique le succès de la fiducie dans le refinancement immobilier, notamment pour des tickets supérieurs à deux ou cinq millions d’euros.

Pour le créancier, la fiducie immobilière est la garantie la plus protectrice : en cas de défaut, pas de saisie immobilière aléatoire, mais une mise en œuvre contractuelle par le fiduciaire sur expertise indépendante, sans vente à perte. De plus, en procédure collective, les biens logés dans la fiducie échappent au plan de cession sans l’accord du bénéficiaire, offrant un fort levier de négociation.

Pour le patrimoine familial, cela signifie deux choses. D’une part, des actifs immobiliers majeurs peuvent être mobilisés pour financer des transmissions, des restructurations ou des investissements, sans être livrés aux hasards de la liquidation judiciaire en cas d’accident de parcours. D’autre part, la plus-value potentielle en cas de revente bénéficie au constituant : contrairement à un crédit-bail immobilier, la valorisation captée à la sortie ne profite pas au bailleur ou à la banque mais retourne au patrimoine familial après remboursement de la dette.

Organiser et financer la transmission : droits de succession et préservation du capital

Pour les grandes fortunes, la transmission est souvent le moment le plus délicat : droits de mutation élevés, surtout en l’absence de lien direct (on pense aux 55 % pour des neveux et nièces après un abattement faible), patrimoine illiquide concentré en immobilier ou en titres non cotés, nécessité de ne pas brader des actifs stratégiques pour payer le fisc.

La fiducie-sûreté permet d’anticiper le paiement des droits de succession en transférant des biens (immobiliers ou titres de sociétés) dans un patrimoine fiduciaire. Ce transfert sert de garantie pour un financement, obtenu par les héritiers ou une société familiale soumise à l’IS, qui règle le Trésor sans vendre d’actifs et en consolidant le patrimoine familial.

Pendant la durée de la fiducie, la famille conserve l’usage économique des actifs : loyers, dividendes, arbitrages éventuels sont organisés contractuellement, les fruits pouvant être affectés au service de la dette ou rester dans le patrimoine fiduciaire. Au remboursement intégral du prêt, les biens reviennent au patrimoine des héritiers ou de la société patrimoniale, sans taxation supplémentaire. Si, à l’inverse, la dette n’est pas remboursée, l’actif est réalisé ou attribué au créancier, la plus-value éventuelle étant taxée comme si le constituant avait lui-même cédé le bien.

Lors de la constitution, le transfert des biens au fiduciaire est exonéré de droits d’enregistrement et d’impôt sur les plus-values si le constituant récupère les actifs. Pendant la durée de la fiducie, le constituant reste imposé sur les revenus, plus-values latentes et à l’IFI (principe de transparence). L’opération n’est fiscalement traitée comme une cession qu’en cas d’attribution définitive à un bénéficiaire autre que le constituant.

Cette architecture permet de concilier plusieurs impératifs des grandes fortunes : préserver l’intégrité du patrimoine économique, disposer de liquidités pour s’acquitter des droits de succession, différer la vente d’actifs jusqu’à un moment plus favorable (fin de bail, marché porteur), et garder une maîtrise fine des bénéficiaires finaux des biens grâce à d’autres outils (pactes d’associés, démembrements, donations ciblées).

Financer, refinancer, structurer : un outil pour les montages complexes

Au-delà de la seule dimension successorale, la fiducie-sûreté s’impose dans de nombreux schémas patrimoniaux sophistiqués. Les gros financements immobiliers, les opérations de LBO familiaux, les refinancements de portefeuilles d’actifs atypiques, ou encore les restructurations de dette trouvent dans ce mécanisme un outil adapté.

En LBO, le crédit vendeur ou un complément de prix est sécurisé via une fiducie portant sur les titres de la cible : les actions sont transférées au fiduciaire ; si le paiement est effectué selon l’échéancier, elles sont rendues à l’acquéreur, sinon elles reviennent au cédant ou sont vendues à son profit. Pour le cédant familial, cela évite d’être démuni en cas de défaillance de l’acquéreur, et permet une transmission échelonnée sans perdre toute capacité de reprise.

Dans le refinancement d’actifs atypiques – collections d’art, écuries de chevaux, voitures de collection – la fiducie-sûreté permet de monétiser ces biens en les apportant à un patrimoine fiduciaire en garantie d’un prêt. La banque se sait protégée par un transfert de propriété, tout en laissant le constituant organiser l’usage (exposition des œuvres, exploitation sportive ou événementielle) via des conventions de mise à disposition élaborées. L’actif est isolé des autres risques du groupe, ce qui rassure les prêteurs institutionnels.

En cas de tension financière, la fiducie-sûreté permet à un créancier stratégique d’accepter un rééchelonnement de créance si elle est garantie par des actifs clés. Dans un plan de continuation, loger un noyau dur d’actifs dans un patrimoine fiduciaire dédié à certains créanciers structure un soutien durable et facilite un plan de cession ultérieur.

Encadrement fiscal : neutralité de principe, vigilance de rigueur

La force de la fiducie-sûreté dans les stratégies patrimoniales de grande envergure tient autant à son efficacité juridique qu’à son régime fiscal. Le législateur français a posé le principe de neutralité : le transfert des biens au fiduciaire est considéré comme une opération intermédiaire, fiscalement transparente tant que les actifs sont appelés à revenir au constituant.

Le droit fixe modeste de 125 euros est dû pour l’inscription de l’opération au registre national des fiducies.

À la sortie, deux cas doivent être distingués. Si le constituant est également bénéficiaire – c’est-à-dire si l’actif lui est restitué après remboursement du prêt – il n’y a pas de taxation supplémentaire : la fiducie s’éteint, l’actif réintègre le patrimoine d’origine, la transparence joue pleinement. Si, en revanche, un bénéficiaire distinct du constituant reçoit définitivement l’actif (notamment en cas de défaut), la fiscalité applicable est celle d’une cession réalisée par le constituant : impôt sur la plus-value, droits de mutation éventuels, selon la nature de l’actif et le statut du constituant (IS ou IR).

Ce principe permet d’éviter une fiscalité lourde lors de la mise en place de structures ambitieuses, tout en offrant un contrôle sur le calendrier de réalisation tant que la dette est remboursée. Cependant, une discipline accrue est nécessaire pour éviter la requalification en libéralité ou en abus de droit, notamment dans les transmissions familiales via une fiducie.

Les risques et limites : un outil puissant, mais exigeant

La fiducie-sûreté n’est pas une baguette magique. Son efficacité spectaculaire repose sur un formalisme serré, une rédaction contractuelle de haute précision et une gouvernance adaptée. Pour un grand patrimoine, mal utiliser la fiducie peut se révéler plus coûteux que de s’en passer.

Le premier risque tient au défaut de publicité ou à une publicité incomplète. Un contrat non enregistré dans les formes, une publicité foncière négligée, des mises à jour oubliées peuvent fragiliser l’opposabilité de la fiducie aux tiers et ouvrir la voie à des actions de créanciers ou à la nullité en période suspecte dans une procédure collective.

Un compte fiduciaire mal séparé, des loyers encaissés sans traçabilité ou des charges mal ventilées brouillent la frontière entre le patrimoine fiduciaire et ordinaire, ce qui permet à un créancier ou à l’administration fiscale de qualifier la fiducie de « de façade ».

Le troisième piège, fréquent dans les grandes structures, est la tentation de sur-administrer le dispositif : comités multiples, droit de veto systématique du bénéficiaire sur la gestion courante, cascade de validations. Or la fiducie-sûreté n’est pas un outil de cogestion permanente, mais un instrument de garantie à effet différé. Trop de gouvernance nuit à la flexibilité sans accroître la sécurité juridique.

Une fiducie constituée en fraude des droits des créanciers peut être annulée via l’action paulienne. Pour éviter cela, il est crucial d’établir la structure en période de solvabilité, sur la base d’une analyse sincère des besoins et risques, et non en urgence pour échapper aux créanciers.

Choisir entre hypothèque et fiducie-sûreté : la méthode pour les grands patrimoines

Pour un groupe ou une famille disposant d’un important patrimoine immobilier ou financier, le choix entre hypothèque classique et fiducie-sûreté ne se résume ni à une préférence doctrinale ni au seul coût d’entrée. Il implique de peser plusieurs paramètres : niveau de risque ressenti, importance stratégique de l’actif, horizon de financement, complexité du contexte (nombre de prêteurs, présence de dettes existantes, contraintes de marché).

Lorsque le risque de défaut est jugé faible, que le montant est modeste et que l’on recherche avant tout un coût initial contenu, l’hypothèque demeure pertinente. Elle est connue, standardisée, facilement acceptable par toutes les banques, et suffisante pour des opérations courantes où la liquidation forcée reste une hypothèse lointaine.

À l’inverse, lorsque l’actif est stratégique – siège social, portefeuille immobilier clef, titres d’une filiale génératrice de cash-flow – , que l’exposition est élevée ou qu’un risque de turbulence future ne peut être exclu, la fiducie-sûreté s’impose comme une assurance haut de gamme. Elle protège l’actif contre les risques externes, garantit une exécution contractuelle rapide et améliore objectivement le profil de risque du dossier aux yeux des prêteurs. Dans des montages multi-créanciers, l’architecture de fiducie peut même accueillir plusieurs dettes successives, via les mécanismes de rechargement, tout en conservant une hiérarchie claire des rangs.

Pour un grand patrimoine familial, l’arbitrage doit reposer sur une analyse économique complète incluant le coût de constitution, de vie du dispositif, d’exécution et contentieux, l’impact sur la valeur de l’actif en crise, et la protection des héritiers en cas de scénario catastrophe, et non uniquement sur le montant des frais notariés ou de publicité.

Vers une culture patrimoniale de la fiducie

En France, la fiducie-sûreté reste encore sous-utilisée au regard de son potentiel, notamment par rapport au trust anglo-saxon. La crainte de la complexité, la méconnaissance du régime fiscal, la rareté des acteurs fiduciaires spécialisés et la prudence naturelle des familles face aux outils nouveaux expliquent cette lente diffusion. Pourtant, les ordonnances récentes ont simplifié le formalisme, clarifié le régime en procédure collective et confirmé la fiscalité de neutralité.

Cet instrument permet d’isoler des actifs, d’obtenir des financements avantageux, d’anticiper les droits de succession sans diviser le patrimoine, et de sécuriser les transmissions. Il offre une maîtrise des flux économiques, à condition d’être mis en place et géré rigoureusement.

L’enjeu, désormais, est moins de savoir si cet outil est « intéressant » que d’apprendre à l’intégrer intelligemment dans les architectures patrimoniales existantes. Cela suppose une collaboration étroite entre avocats, fiscalistes, banquiers, family offices et notaires, mais aussi une acculturation progressive des familles elles-mêmes à cette logique de patrimoines séparés. À mesure que cette culture se diffuse, la fiducie-sûreté a vocation à devenir, pour les grands patrimoines français, ce que le trust est depuis longtemps pour les fortunes anglo-saxonnes : un pilier discret, mais décisif, de la protection et de la transmission de la richesse.

Quelques repères chiffrés et comparatifs

Même s’il n’existe pas de grille tarifaire universelle, certains ordres de grandeur et comparaisons ressortent des textes pour éclairer les décisions patrimoniales. Le tableau ci-dessous synthétise quelques différences structurantes entre hypothèque et fiducie-sûreté dans une perspective de grand patrimoine.

| Critère | Hypothèque classique | Fiducie-sûreté |

|---|---|---|

| Nature juridique | Droit réel accessoire sur un bien immobilier | Transfert de propriété dans un patrimoine séparé |

| Appartenance de l’actif | Reste dans le patrimoine du débiteur | Sort du patrimoine du débiteur |

| Procédure en cas de défaut | Saisie, vente judiciaire, délais souvent longs | Réalisation contractuelle (attribution ou vente) |

| Concurrence des créanciers | Oui, selon rangs et privilèges | Très limitée : exclusivité sur le patrimoine fiduciaire |

| Coût d’entrée | Droits sur montant de la dette | Droits sur valeur vénale du bien (immobilier direct) + gouvernance |

| Coût en cas de défaut | Contentieux long, décote possible à la vente | Procédure rapide, prix encadré par expertise |

| Protection en procédure collective | Droit soumis à la discipline collective | Patrimoine fiduciaire hors masse du débiteur |

Pour un patrimoine constitué d’immeubles complexes détenus via des sociétés, l’usage des titres comme assiette de la fiducie réduit sensiblement l’addition initiale, car les transferts de titres sont enregistrés à droit fixe et ne déclenchent ni droits de mutation ni plus-values immédiates.

Voici quelques indicateurs de coûts utiles pour arbitrer entre outils, sans inclure les honoraires de structuration ni les frais du fiduciaire.

| Poste de coût (immobilier direct) | Hypothèque (ordre de grandeur) | Fiducie-sûreté immobilière (ordre de grandeur) |

|---|---|---|

| Droit de publicité foncière | Sur le montant de la dette garantie | Sur la valeur vénale du bien |

| Contribution de sécurité immobilière | Inclus dans formalisme hypothécaire | Environ 0,10 % de la valeur du bien |

| Émoluments notariés (transfert) | Acte d’hypothèque | Environ 0,799 % au-delà de 60 000 € de valeur |

| Droit fixe d’enregistrement contrat | Inclus dans actes notariés | 125 € pour l’enregistrement du contrat |

Ces chiffres ne disent pas tout : la véritable question, pour les grands patrimoines, est de savoir quel prix ils sont prêts à payer aujourd’hui pour se protéger d’un coût potentiellement exponentiel demain – celui d’une procédure collective mal maîtrisée, d’un contentieux familial ou d’une vente précipitée d’actifs stratégiques. Sous cet angle, la fiducie-sûreté, malgré sa technicité et son coût initial, apparaît de plus en plus comme un investissement en stabilité patrimoniale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.