Partir profiter de sa retraite au soleil, tout en continuant à toucher sa pension de France, n’est plus un rêve marginal. De plus en plus de retraités font le choix de l’expatriation pour augmenter leur pouvoir d’achat, accéder à un meilleur cadre de vie et parfois optimiser leur fiscalité. Mais vivre mieux avec sa pension française à l’étranger suppose de bien comprendre trois piliers : le versement de la retraite, la couverture santé et la fiscalité (impôt et prélèvements sociaux).

En combinant les règles de la Sécurité sociale, les conventions internationales et les dispositifs pour retraités, vous pouvez construire un projet qui protège votre niveau de vie quotidien et votre santé en cas d’imprévu.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Faire suivre sa pension française partout dans le monde

Contrairement à une idée tenace, la pension de retraite française n’est pas liée au fait de résider en France. À de rares exceptions près, elle suit le retraité partout.

Une pension de retraite de droit commun, qu’elle soit de base ou complémentaire (Agirc-Arrco notamment), peut être versée dans pratiquement n’importe quel pays du monde, sans durée limite et sans condition de présence en France. Il n’existe pas de « compteur de jours » qui couperait la pension au-delà de six mois à l’étranger.

En pratique, pour continuer à percevoir normalement sa pension après un départ, le retraité doit effectuer quelques démarches :

– signaler son changement d’adresse à ses caisses (Carsat/Cnav pour le régime général, caisses complémentaires, régimes spéciaux, etc.) ;

– transmettre ses nouvelles coordonnées bancaires en France ou à l’étranger ;

– renvoyer chaque année un certificat de vie.

Le versement peut se faire sur un compte en France (en euros) ou sur un compte dans le pays de résidence (en devise locale). Dans ce second cas, le retraité doit surveiller le risque de change et les frais de conversion bancaires.

Le certificat de vie : une formalité à ne pas négliger

Pour éviter les fraudes, les caisses françaises exigent chaque année un certificat de vie. Ce document atteste que le retraité est toujours en vie dans son pays de résidence. Il peut être :

– rempli et tamponné par une autorité locale (mairie, notaire, police, consulat, etc.) ;

– parfois validé via une application biométrique de type « Mon certificat de vie » permettant d’envoyer une preuve d’identité et une reconnaissance faciale à distance.

Un seul certificat de vie suffit pour l’ensemble des régimes français, à condition de respecter les procédures centralisées. En cas de non-retour dans les délais (généralement deux mois après la demande), le paiement de la pension est suspendu. Il est donc prudent de surveiller son courrier, y compris électronique, et de conserver une copie de tout document renvoyé.

Certains pays européens (Allemagne, Espagne, Portugal, Belgique, Suisse, etc.) transmettent directement les informations d’état civil aux caisses françaises via des échanges automatisés. Dans ces États, l’obligation de certificat de vie peut être allégée, mais il reste essentiel de suivre les consignes propres à chaque caisse.

Les cas où la pension n’est plus exportable

Deux prestations font exception : l’Allocation de solidarité aux personnes âgées (Aspa, « minimum vieillesse ») et l’Allocation supplémentaire d’invalidité (ASI). Ces aides, financées par la solidarité nationale, exigent de résider en France de manière stable et continue (au moins neuf mois par an, ou être absent moins de trois mois dans l’année).

Dès que le retraité s’installe à l’étranger, le versement de l’Aspa ou de l’ASI s’arrête. Il est possible de solliciter à nouveau ces prestations en cas de retour définitif, sous réserve de remplir les conditions d’âge, de ressources et de résidence.

Devenir non-résident : fiscalité et règles de base

On devient en principe non-résident fiscal français lorsqu’on passe plus de 183 jours par an hors de France et qu’on n’y conserve plus ni foyer principal, ni activité professionnelle principale, ni centre de ses intérêts économiques. À partir de là, un principe domine : un non-résident est imposable en France seulement sur ses revenus de source française.

Pour un retraité, la question centrale est donc : sa pension est-elle considérée comme un revenu français imposable en France, ou bien imposable dans le pays de résidence (ou les deux, avec mécanisme de crédit d’impôt) ?

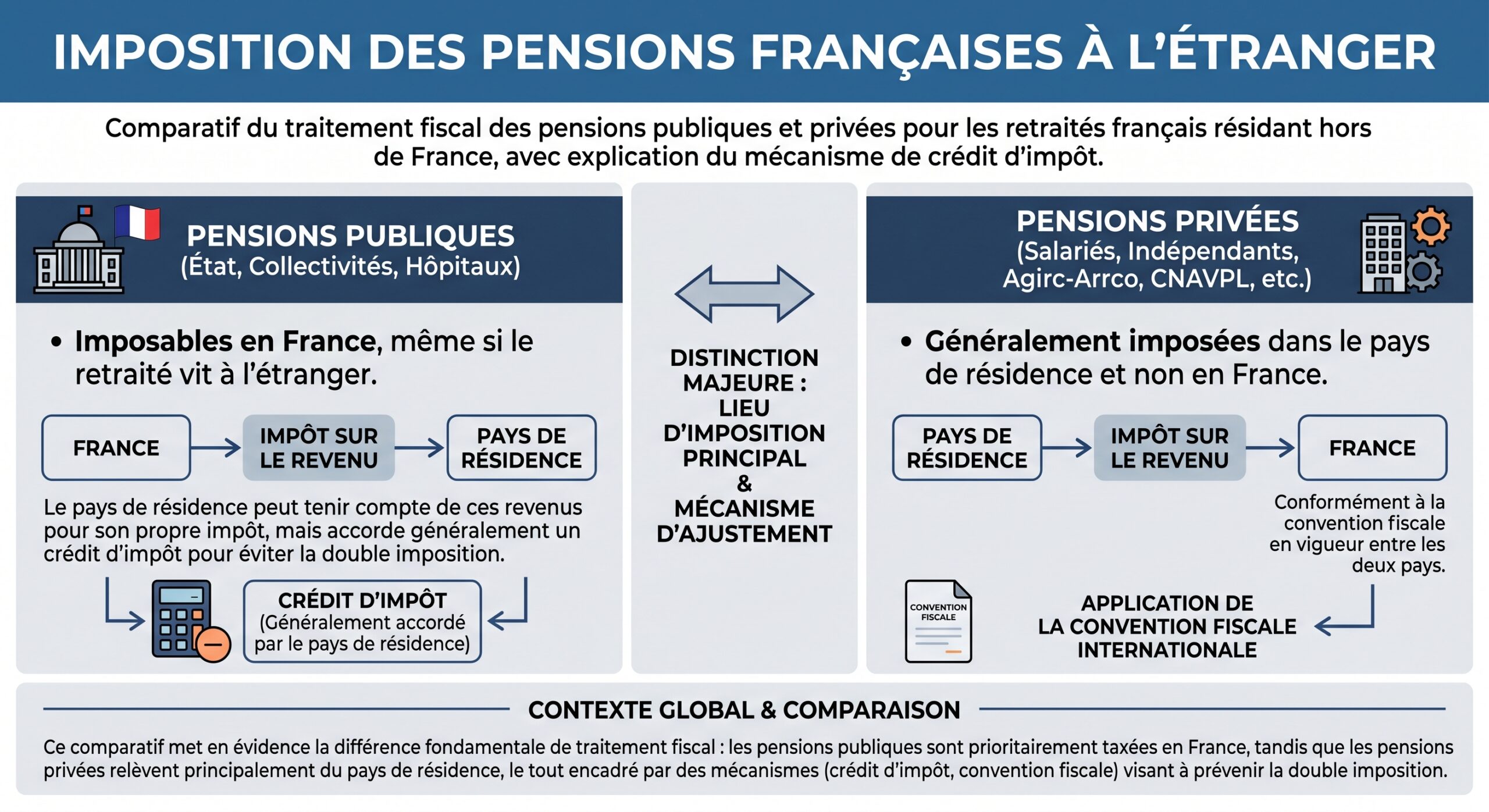

Pensions publiques, pensions privées : ce que disent les conventions

Les conventions fiscales bilatérales signées par la France avec de nombreux États déterminent quel pays peut taxer quelle catégorie de revenus. Même si le détail varie, quelques lignes de force se dégagent :

Ainsi, un retraité installé dans certains pays verra sa pension du secteur public imposée en France, et ses pensions privées imposées à l’étranger. Dans d’autres, la fiscalité pourra être partagée avec un mécanisme de crédit d’impôt.

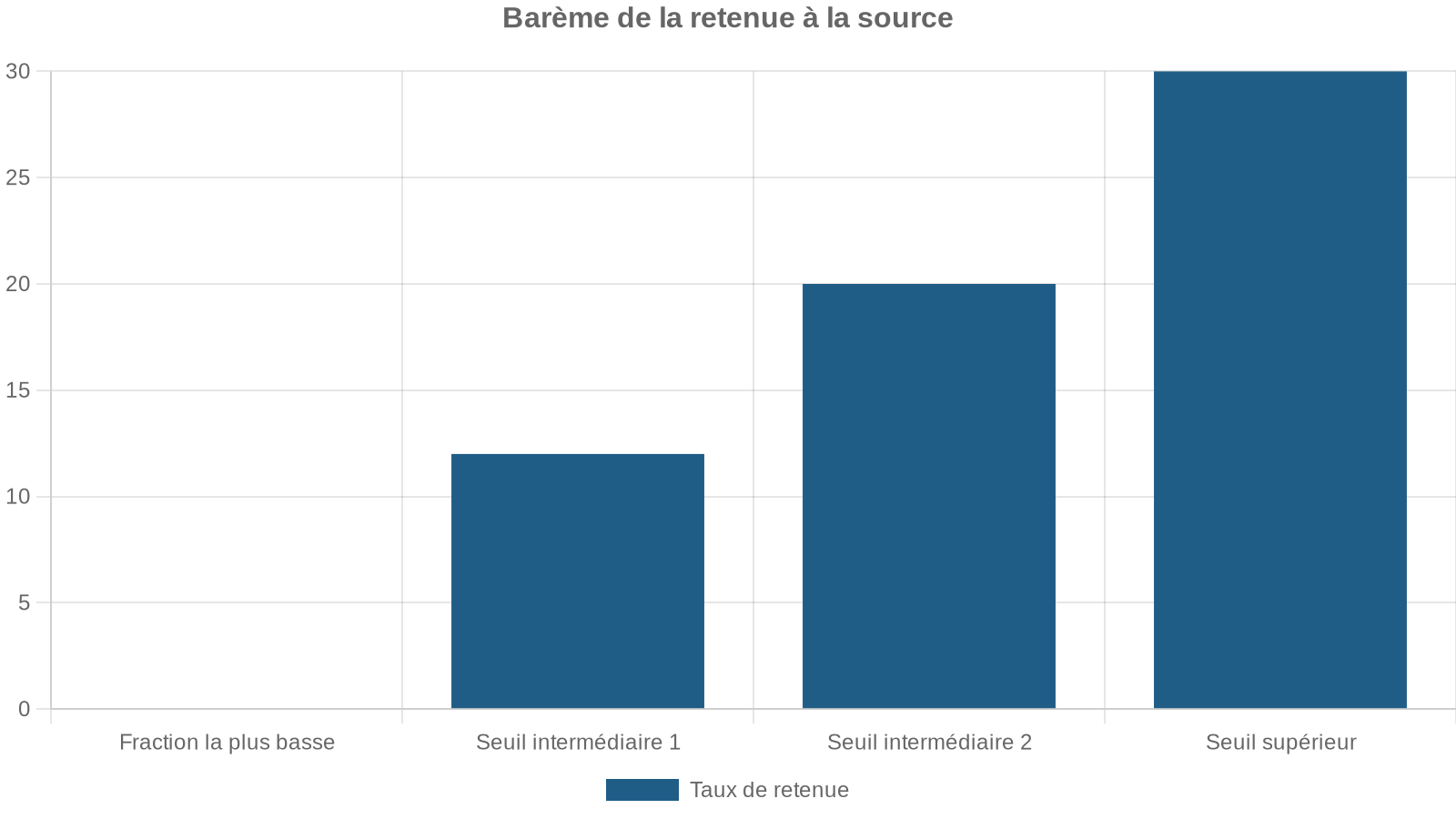

Le barème minimum pour les non-résidents

Quand une pension reste imposable en France (par exemple pour un ancien fonctionnaire ou dans les conventions qui le prévoient), l’impôt est calculé selon un système particulier de retenue à la source des non-résidents.

Cette retenue spécifique remplace le prélèvement à la source « classique » appliqué aux résidents. Le retraité non-résident doit toutefois continuer à déposer une déclaration n°2042 dédiée aux non-résidents, éventuellement complétée d’annexes (2041-E pour les pensions, 2044 pour les revenus fonciers, 2042-C pour certains revenus professionnels).

Il est crucial de vérifier si une convention fiscale existe entre la France et le pays de résidence. Sans convention, une double imposition est possible, et certains pays appliquent un taux forfaitaire élevé sur les pensions étrangères. De plus, l’absence de convention peut conduire les caisses françaises à appliquer les taux les plus élevés en l’absence de certificat de résidence fiscale fourni dans les délais.

Prélèvements sociaux et contribution d’assurance maladie des non-résidents

Devenir non-résident ne signifie pas être totalement libéré de toute contribution sociale sur sa pension française, mais la situation évolue :

Les retraités non résidents fiscaux en France ne paient plus la CSG, la CRDS et la Casa. En revanche, une cotisation d’assurance maladie peut être prélevée sur leurs pensions s’ils bénéficient encore d’une couverture santé française lors de séjours temporaires en France.

Les taux de ces cotisations santé, lorsqu’elles s’appliquent, sont en pratique de l’ordre de :

– 3,2 % sur la pension de base des salariés et agriculteurs ;

– 4,2 % sur les pensions complémentaires des salariés ;

– 7,1 % sur certaines pensions d’indépendants (artisans, commerçants, professions libérales).

Ces contributions financent l’accès aux soins lors de séjours en France dans les conditions prévues par la législation (voir plus loin).

Pouvoir d’achat : comment vivre mieux avec la même pension

Si tant de retraités envisagent la Retraite a l’étranger : vivre mieux avec sa pension francaise, c’est parce que, dans de nombreux pays, le coût de la vie est sensiblement inférieur à celui de la France, en particulier pour le logement, l’alimentation et certains services.

Différence de coût de la vie : quelques ordres de grandeur

Les comparaisons internationales montrent que, dans plusieurs destinations prisées par les retraités français, les dépenses quotidiennes sont nettement plus basses. Des études sur les budgets à l’étranger mettent en avant des écarts significatifs :

| Destination (exemples issus des comparaisons) | Niveau de vie vs France (ordre de grandeur) | Budget mensuel confortable estimé pour un couple* |

|---|---|---|

| Maroc | -29 % à -50 % selon la ville | 900 à 1 200 € |

| Portugal | -20 % à -35 % | 1 500 à 1 800 € |

| Espagne | -16 % à -30 % | 1 500 à 2 000 € |

– Les montants varient selon le logement, le mode de vie et la localisation précise.

Un couple peut vivre convenablement avec environ 1 200 € par mois dans certaines villes marocaines.

– Le logement : loyers ou prix au m² nettement inférieurs à ceux des grandes villes françaises ou du littoral hexagonal ;

– L’alimentation : panier de fruits, légumes et viande moins cher, surtout en circuits courts et marchés locaux ;

– Certains services : aide ménagère, taxis, petits travaux, équipement courant.

Dans un pays où le coût de la vie est inférieur de 30 à 50 %, une pension modeste peut se transformer en revenu confortable, à condition d’anticiper l’assurance maladie et la dépendance éventuelle.

La santé, nerf de la guerre pour un retraité à l’étranger

Le point le plus sensible dans un projet de Retraite a l’étranger : vivre mieux avec sa pension francaise reste la couverture santé. Avec l’âge, la fréquence et le coût des soins augmentent, et certaines destinations exigent une assurance santé obligatoire pour délivrer le titre de séjour.

Perte du droit automatique à l’Assurance maladie française

Les règles françaises ont évolué : le simple fait d’avoir cotisé en France ne garantit plus, à lui seul, le maintien automatique des droits à l’Assurance maladie lorsqu’on part vivre à l’étranger. Les principes suivants s’appliquent :

L’Assurance maladie obligatoire ne couvre que les résidents stables en France. Si vous résidez plus de 183 jours par an à l’étranger, vos droits sont suspendus et votre carte Vitale peut être désactivée, bien qu’elle fonctionne parfois encore ponctuellement. En cas de retour en France sans couverture adaptée, vous devrez payer l’intégralité des frais médicaux.

Autrement dit, présenter sa carte Vitale comme un « passe-partout » lors d’un séjour de quelques semaines n’est plus une sécurité suffisante. Il faut avoir anticipé en amont sa stratégie de couverture.

Trois grandes options de couverture à l’étranger

Pour un retraité, trois solutions principales coexistent souvent :

Selon le pays de résidence, un retraité peut être affilié au régime local comme résident, parfois via un statut de pensionné étranger ou une assurance nationale obligatoire. Certains États réservent leur système public aux nationaux ou actifs, tandis que d’autres intègrent les retraités étrangers sous conditions de ressources ou de cotisation.

2. La Caisse des Français de l’étranger (CFE) La CFE est l’outil clé pour rester rattaché à la Sécurité sociale française tout en vivant à l’étranger. En cotisant volontairement, le retraité conserve une base de droits comparable à celle qu’il aurait s’il résidait en France.

3. Une assurance privée internationale ou locale Elle complète ou remplace l’une des options précédentes. Dans certains pays (notamment en dehors de l’UE/EEE/Suisse), elle est indispensable pour être admis sur le territoire (cas de certains visas de retraite).

Dans la pratique, de nombreux expatriés combinent CFE et assurance privée internationale pour reconstituer un niveau de remboursement proche de celui d’une combinaison Sécurité sociale + mutuelle en France.

La Caisse des Français de l’étranger : un pivot pour la retraite hors de France

La Caisse des Français de l’étranger est un organisme de Sécurité sociale dédié aux expatriés. Elle permet, moyennant cotisation, de continuer à bénéficier de la protection sociale française, même en vivant à l’étranger.

Ce que couvre la CFE pour un retraité

La CFE propose plusieurs garanties couvrant :

– les frais de santé (maladie, maternité) ;

– les arrêts de travail et l’invalidité ;

– les accidents du travail et maladies professionnelles ;

– et même, via une assurance volontaire vieillesse, la retraite de base.

Pour un retraité déjà titulaire de ses droits, l’enjeu principal est la partie santé. La CFE rembourse :

– les soins dans le pays de résidence, sur la base des tarifs français ;

– les soins lors des retours en France.

Ce fonctionnement permet de garder, où que l’on vive, un lien avec le système français de Sécurité sociale.

Les principaux plans CFE adaptés aux expatriés

La CFE structure ses offres en plusieurs formules, dont :

| Plan CFE | Public visé | Couverture géographique |

|---|---|---|

| JeunExpat | Moins de 30 ans | Monde entier |

| MondExpat | 30 ans et plus (actifs et familles) | Monde entier |

| RetraitExpat | Retraités résidant à l’étranger | Monde entier |

Pour la santé, le plan RetraitExpat propose, par exemple, des cotisations de 164 € par mois en formule solo (soit 492 € par trimestre) et 298 € par mois en formule famille (894 € par trimestre). Ces montants forment une base de remboursement à la française, à laquelle il est vivement conseillé d’ajouter une complémentaire internationale adaptée au pays de résidence.

Certains niveaux de cotisations trimestrielles pour les plus de 65 ans peuvent dépasser 800 ou 900 € pour la seule garantie soins et maternité.

CFE + assurance privée : reconstruire un « couple » sécu/mutuelle

La CFE est pensée comme une « Sécu exportée » : elle rembourse sur la base des tarifs français, qui ne correspondent pas toujours aux prix pratiqués localement, notamment dans des pays où la santé privée est chère (cliniques internationales, hôpitaux privés).

Dans de nombreux cas, il est donc judicieux de souscrire en complément :

– une assurance santé internationale qui couvre le reste à charge (hospitalisation, soins coûteux, soins dentaires, optique, etc.) ;

– une assistance rapatriement pour les cas graves, si la qualité des soins locaux est hétérogène.

La CFE sert alors de socle. L’assurance privée s’ajoute par-dessus pour atteindre un niveau de sécurité financière comparable à celui que l’on connaissait en France.

Soins en France lorsque l’on vit à l’étranger : quelles possibilités ?

Vivre hors de France n’interdit pas de revenir se faire soigner ponctuellement dans l’Hexagone, mais les conditions varient fortement selon le pays de résidence, les années de cotisations passées en France et les régimes auxquels on a appartenu.

Retraités résidant dans l’UE/EEE/Suisse

Pour les retraités dont la pension provient d’un État membre de l’Union européenne, de l’Espace économique européen (Islande, Liechtenstein, Norvège) ou de la Suisse, un mécanisme de coordination existe.

Le document clé est le formulaire S1 : « Inscription en vue de bénéficier de la couverture d’assurance maladie ». Le pensionné le demande à l’organisme qui lui verse sa retraite. Ce S1 lui permet ensuite de s’inscrire à la caisse primaire d’assurance maladie (CPAM) de son lieu de résidence en France (s’il s’y installe) sans nouvelle cotisation si l’organisme payeur effectue déjà des prélèvements pour la santé.

Dans ce cadre :

Seuls les soins en France sont couverts par la CPAM pour le compte de l’État. Les prestations suivent le droit français. Tout membre de la famille accompagnant le retraité doit avoir son propre document S1.

Pour des séjours temporaires dans un autre État européen que celui de résidence ou de paiement de la pension, la Carte européenne d’assurance maladie (CEAM) permet la prise en charge des soins médicalement nécessaires pendant le séjour, selon les règles locales. Les demandes de remboursement doivent alors être adressées à l’organisme compétent de l’État payeur de la pension, et non à la CPAM française si l’on a un S1.

En cas de soins programmés dans un autre État membre, le document S2 (« Droit à des soins programmés ») peut être délivré par l’organisme compétent, après avis de la CPAM française si la législation française est concernée. Ce S2 autorise le traitement à l’étranger avec prise en charge sur la base des tarifs du pays de soins.

Retraités français hors UE/EEE/Suisse

Lorsque le retraité vit dans un pays hors UE/EEE/Suisse, deux cas principaux se présentent :

Ce pays a signé une convention de sécurité sociale avec la France pour les soins de santé. Les droits incluent des remboursements lors des séjours en France ou dans le pays d’accueil, et une coordination des régimes. Les conditions (durée de séjour, type de soins, prise en charge totale ou partielle) dépendent de la convention.

2. Le pays n’a pas de convention de ce type avec la France Dans ce cas, le retraité ne peut compter que sur ses droits acquis en France sous condition particulière. Pour les retraités du régime général non-résidents dans un pays sans convention de soins, un dispositif spécifique existe :

Pour bénéficier d’une prise en charge des soins lors de séjours temporaires en France, il faut avoir été affilié au moins 15 années à un ou plusieurs régimes obligatoires français. Ces 15 années incluent les trimestres de carrière en France, les trimestres assimilés (service militaire, chômage indemnisé, maladie avec indemnités journalières) et les majorations de durée d’assurance pour enfants.

Pour la gestion des droits santé des retraités français vivant hors UE/EEE/Suisse, l’Assurance maladie a créé un centre dédié : le Centre national des retraités français de l’étranger (CNAREFE), rattaché à la CPAM de Seine-et-Marne. Il centralise les demandes d’ouverture de droits, l’instruction des dossiers et le remboursement des soins effectués en France dans ces situations.

Spécificité du conjoint et des enfants

Lorsque le retraité vivant à l’étranger retourne en France pour un séjour temporaire, seuls lui-même et ses enfants mineurs peuvent, sous conditions, bénéficier de la prise en charge de leurs soins dans le cadre des dispositifs précités. Le conjoint qui vit habituellement à l’étranger avec lui n’est pas couvert automatiquement lors de ce séjour. Pour ce dernier, il est vivement conseillé de souscrire une assurance « soins de santé et hospitalisation » avant le départ.

Retraite a l’étranger : vivre mieux avec sa pension francaise… à condition de sécuriser la santé

On le voit, profiter à plein de la Retraite a l’étranger : vivre mieux avec sa pension francaise suppose d’arbitrer entre plusieurs priorités :

– maximiser le pouvoir d’achat en choisissant un pays où le coût de la vie est plus faible ;

– sécuriser la couverture santé locale (public ou privé) et en France (via CFE, conventions, CNAREFE) ;

– optimiser la fiscalité en fonction des conventions et du statut de non-résident ;

– réduire les frais bancaires et le risque de change.

Pour aider à structurer le projet, on peut synthétiser les grandes questions à se poser autour de trois axes.

1. Où ma pension sera-t-elle imposée, et à quel taux ?

Avant de choisir une destination, il est essentiel de vérifier :

Points clés à vérifier selon la convention fiscale entre la France et le pays d’accueil

Vérifier l’existence d’une convention fiscale entre la France et le pays d’accueil.

Déterminer le sort des pensions publiques et privées selon cette convention.

Identifier l’éventuelle présence d’un taux forfaitaire applicable sur les pensions étrangères.

Vérifier la possibilité d’un crédit d’impôt pour éviter la double imposition.

Un retraité dont la pension reste imposable en France subira la retenue à la source des non-résidents, avec application de taux minimum (20 % à partir d’un certain seuil de revenu annuel, 30 % au-dessus d’un autre seuil pour le taux minimum global). Sans attestation de résidence fournie dans les délais, la caisse de retraite pourra appliquer automatiquement le taux le plus élevé, d’où l’importance de fournir chaque année un certificat de résidence fiscale.

2. Comment serai-je couvert pour les soins courants et les hospitalisations ?

Le schéma peut être différent selon que l’on réside :

Choix selon le pays de résidence et les accords en vigueur

Rattachement possible via le formulaire S1, avec couverture des soins selon la réglementation locale.

Pays lié par une convention de sécurité sociale, permettant transfert de droits ou prise en charge lors des séjours en France.

Absence d’accord : la CFE et/ou une assurance internationale deviennent obligatoires.

La question des 15 années de cotisation en France pour les retraités du régime général hors UE/EEE/Suisse, sans convention, est aussi déterminante pour bénéficier de soins lors des séjours en France.

3. Mon budget supporte-t-il le coût réel de la santé ?

Même si la vie quotidienne est moins chère, la santé peut coûter très cher à l’étranger, particulièrement dans certains pays où la médecine privée est la norme. Les cotisations à la CFE et à une complémentaire internationale doivent être intégrées dans le budget global.

Un tableau récapitulatif permet de visualiser les grands postes de dépenses à anticiper :

| Poste de dépense | France (référence) | Retraite à l’étranger (ordres de grandeur) |

|---|---|---|

| Logement (loyer ou achat) | Élevé dans les grandes villes / littoral | -20 à -50 % selon le pays et la localisation |

| Alimentation et vie courante | Référence | -20 à -50 % dans de nombreuses destinations |

| Assurance maladie (Sécu + mutuelle) | Cotisations sociales + mutuelle | CFE (ex. 164 €/mois en solo RetraitExpat) + complémentaire |

| Soins sur place sans assurance | Ticket modérateur + complément | Plein tarif si pas d’assurance locale/CFE/privée |

| Impôt sur la pension | Barème progressif français | Selon convention : France, pays d’accueil ou les deux |

Bien préparer sa Retraite a l’étranger : vivre mieux avec sa pension francaise

Pour transformer un projet d’expatriation en véritable levier de qualité de vie, il est utile de procéder par étapes, plusieurs mois voire années avant le départ :

1. Faire un état des lieux de ses droits à la retraite Vérifier auprès de l’Assurance retraite et des caisses complémentaires le montant exact de ses pensions, la régularité de son relevé de carrière, les années prises en compte (y compris périodes assimilées et majorations pour enfants).

3. Analyser la situation sanitaire et les infrastructures médicales locales Certains pays offrent une bonne médecine de ville et des cliniques privées modernes, mais à des tarifs élevés, d’autres ont des infrastructures publiques limitées en dehors des grandes villes. Il faut vérifier la disponibilité de spécialistes, la qualité des hôpitaux et la proximité de structures d’urgence.

Les retraités étrangers doivent souvent justifier d’un revenu minimal mensuel, souscrire une assurance santé spécifique et respecter une durée minimale de séjour annuelle. Attention : un séjour de plus de 183 jours par an peut entraîner la résidence fiscale locale.

5. Se renseigner sur la CFE et les conventions de sécurité sociale Savoir si le pays dispose d’une convention avec la France couvrant les soins, ou s’il faudra s’appuyer exclusivement sur la CFE et les assurances privées. Comparer les tarifs de la CFE aux assurances santé internationales.

6. Sécuriser la relation avec les caisses de retraite françaises Créer et vérifier ses espaces personnels en ligne (Assurance retraite, Agirc-Arrco, etc.), s’assurer de pouvoir télécharger et renvoyer facilement les certificats de vie, et prévoir un interlocuteur en France (famille, mandataire) en cas de difficulté.

Conclusion : une vraie marge de manœuvre pour « vivre mieux »

La Retraite a l’étranger : vivre mieux avec sa pension francaise n’est pas un slogan. Les écarts de coût de la vie, bien réels dans de nombreux pays, offrent une vraie marge de manœuvre à un retraité qui dispose d’une pension moyenne. Là où 1 500 € suffisent à peine à couvrir l’essentiel en France, cette même somme peut financer une vie confortable, voire très confortable, ailleurs, sous réserve d’avoir anticipé :

Informations essentielles pour gérer votre situation fiscale et administrative à l’étranger

Maîtrisez les implications du statut de non-résident pour optimiser votre situation.

Assurez votre protection avec la CFE, les conventions internationales, la CNAREFE ou des assurances privées en France et à l’étranger.

Simplifiez la gestion des certificats de vie et des attestations de résidence pour vos démarches.

Protégez-vous contre les fluctuations des taux de change et réduisez les frais bancaires.

En combinant intelligemment pension française exportable, choix d’un pays à coût de vie modéré, CFE comme base de protection sociale, et complémentaire internationale adaptée, il devient possible de transformer une retraite jugée juste suffisante en France en un vrai projet de vie à l’étranger, durable et sécurisé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.