S’expatrier, devenir digital nomad ou simplement multiplier les séjours à l’étranger pose une question très concrète : comment être vraiment couvert en cas de pépin de santé à l’autre bout du monde, sans payer une fortune pour des garanties inutiles ? L’offre est devenue foisonnante, les brochures se ressemblent, les tarifs varient du simple au triple… et les pièges dans les petites lignes sont nombreux.

Utilisez des études de marché, rapports d’assureurs et données de prix pour évaluer les offres. Méfiez-vous des tarifs attractifs mais inadaptés en vous basant sur des repères concrets.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Assurance santé internationale, assurance voyage, nomad, expat : de quoi parle-t-on au juste ?

Avant de sortir la carte bancaire, il faut clarifier les mots. Une grosse partie des déceptions vient d’une confusion entre plusieurs produits très différents.

L’assurance voyage médicale est pensée pour un séjour court, de quelques jours à quelques mois. Elle protège surtout contre les urgences : accident, grosse infection, hospitalisation imprévue. Elle inclut souvent des volets non médicaux (annulation, bagages, retard de vol). Ses plafonds de remboursement sont généralement compris entre 100 000 et 250 000 $ et elle exclut presque toujours les soins de routine, les maladies chroniques, la maternité et, très souvent, la santé mentale ou les affections préexistantes.

Entre ces deux modèles se glissent des produits ciblés :

Les assurances comme SafetyWing ou World Nomads offrent une couverture médicale et voyage modulable, adaptée aux déplacements fréquents. Souscription et résiliation flexibles, prix mensuel abordable, mais garanties centrées sur l’urgence avec des plafonds limités.

– Assurance “expat” : formules plus lourdes, souvent annuelles, conçues pour un résident de longue durée dans un pays donné. On y retrouve les grands noms du marché (Cigna, Allianz Care, AXA, Bupa, MSH, April International, etc.), avec des réseaux hospitaliers étendus et une vraie prise en charge du long terme.

– Assurance combinée santé + voyage : certains acteurs hybrident ces univers en intégrant, dans une même police, la santé internationale et des garanties de type annulation / bagages. SafetyWing, Insured Nomads ou certains plans IMG jouent sur cette frontière.

Comprendre cette cartographie est crucial : un digital nomad en parfaite santé n’aura pas les mêmes besoins qu’un couple de quarantenaires avec enfants et projets de maternité, ni qu’un retraité avec pathologies chroniques.

Ce qui fait vraiment varier le prix : au-delà du « combien ça coûte »

Les chiffres sont sans appel : l’assurance santé internationale est un poste budgétaire majeur. Selon un rapport de marché récent, la prime annuelle moyenne pour un individu couvert à l’international tourne autour de 2 500 $ dans un scénario type. Mais cette moyenne cache des écarts spectaculaires.

Plusieurs ensembles de données détaillées permettent de comprendre ce qui pèse sur la facture.

1. L’âge : le facteur qui explose la note à partir de 60 ans

Toutes les études convergent : plus on vieillit, plus la prime grimpe – de façon linéaire au début, puis beaucoup plus brutalement.

Un tableau de coûts moyens annuels par tranche d’âge l’illustre clairement :

| Tranche d’âge | Coût annuel moyen assurance santé internationale* |

|---|---|

| 18–29 ans | 2 404 $ |

| 30–39 ans | 3 401 $ |

| 40–49 ans | 5 795 $ |

| 50–59 ans | 7 274 $ |

| 60–69 ans | 8 295 $ |

| 70+ ans | 10 734 $ |

Données issues d’une synthèse de plusieurs rapports sectoriels.

Sur l’assurance voyage simple, l’écart est tout aussi marqué : un voyageur de plus de 70 ans paie en moyenne six fois plus qu’un voyageur de moins de 35 ans pour une protection similaire.

Conséquence pratique : pour les plus de 65 ans, les différences de tarification entre assureurs deviennent beaucoup plus importantes, et le choix de la compagnie (premium, milieu de gamme, budget) peut faire varier la facture annuelle de plusieurs milliers de dollars.

2. La destination et, surtout, la présence ou non des États-Unis dans la zone de couverture

Le coût de la santé privée varie énormément d’un pays à l’autre. Les études comparatives comme le SIP Health Cost Index ou le rapport Pacific Prime sur le coût de l’assurance santé internationale dressent le même portrait : les États-Unis, Hong Kong, Singapour, le Royaume‑Uni et la Chine figurent dans le haut du classement des pays les plus chers en assurance privée.

L’inclusion des États-Unis dans une police d’assurance augmente la prime de 30 à 50 % selon les comparateurs.

À l’inverse, certains pays européens comme la Pologne, la Roumanie ou la Croatie se situent en bas du classement des coûts pour les expatriés, avec des primes bien plus douces.

Exemple chiffré d’un rapport sur les pays les plus chers pour un individu de 36 ans (inpatient + outpatient, sans franchise) :

| Pays | Prime annuelle moyenne 2023 | Prime annuelle moyenne 2024 |

|---|---|---|

| États‑Unis | 9 817 $ | 15 296 $ |

| Hong Kong | 7 810 $ | 8 339 $ |

| Singapour | 7 028 $ | 6 855 $ |

| Israël | 5 521 $ | 6 317 $ |

| Chine | 5 274 $ | 5 915 $ |

Moralité : si vous ne prévoyez pas de soins aux États‑Unis, mieux vaut exclure cette zone de votre couverture. Les grands assureurs internationaux (Cigna, Allianz, Bupa, AXA, IMG, Now Health…) proposent tous des variantes “Worldwide excluding USA” nettement moins chères.

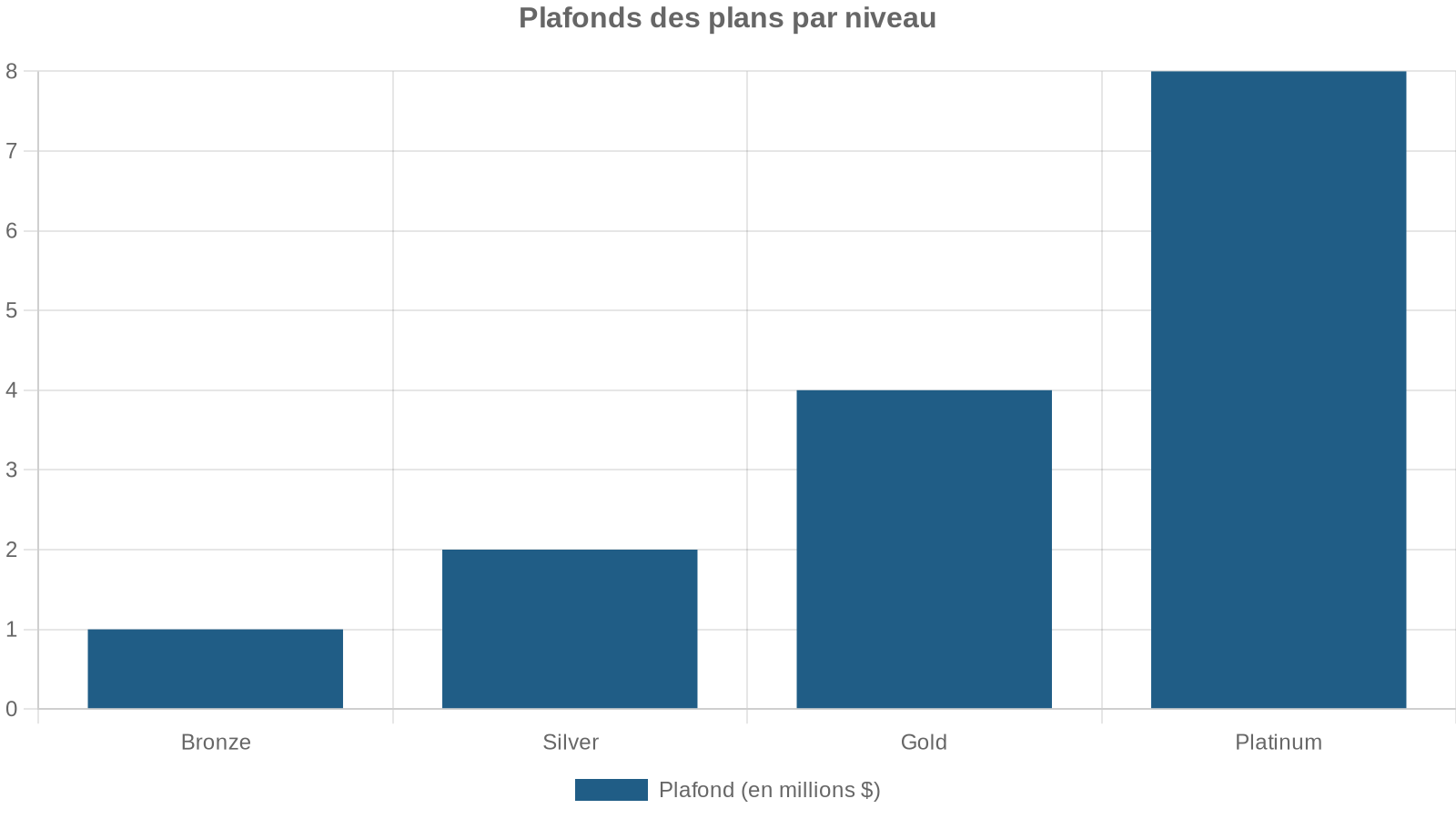

3. Le niveau de couverture : plafond annuel, options et type de plan

Les produits se déclinent généralement en plusieurs niveaux, du plus basique au plus “luxe”. Le schéma est très similaire d’un assureur à l’autre.

Prenons quelques exemples réels de plafonds annuels

| Assureur / Plan | Plafond annuel global (santé internationale) |

|---|---|

| Cigna Close Care | 500 000 $ |

| Cigna Silver | 1 000 000 $ |

| Cigna Gold | 2 000 000 $ |

| Cigna Platinum | Illimité |

| AXA Foundation | 160 000 $ |

| AXA Standard | 1 600 000 $ |

| AXA Prestige Plus | 8 000 000 $ |

| Allianz Care (Care) | 2 500 000 $ |

| Allianz Care (Care Pro) | 5 000 000 $ |

| Bupa Elite | ~4,76 M$ |

| April International Premium | Illimité |

| IMG Global Platinum | 8 000 000 $ |

| GeoBlue Xplorer Premier | Illimité à vie |

À ce plafond s’ajoutent des modules (dentaire, optique, maternité, bien‑être, santé mentale, etc.) qui augmentent la prime. Une recommandation fréquemment répétée dans les guides spécialisés : ne pas surdimensionner son contrat, mais plutôt se poser la question pays par pays. Dans un pays où la dentisterie privée est bon marché, par exemple, l’option dentaire internationale est parfois superflue.

4. La franchise et la quote‑part : le levier le plus efficace pour faire baisser la prime

La franchise (deductible) est la somme que vous devez payer de votre poche avant que l’assureur ne commence à rembourser. Plus elle est élevée, plus la prime baisse – parfois de 50 % entre une franchise de 0 $ et une de 10 000 $ chez IMG Global, par exemple.

Un “sweet spot” souvent cité par les courtiers internationaux se situe entre 2 500 et 5 000 $ de franchise annuelle pour obtenir un bon compromis entre prime supportable et reste à charge gérable en cas de gros souci.

La quote‑part (coinsurance) joue aussi : un contrat à 80/20 avec franchise faible où l’assureur rembourse 80 % des dépenses après franchise peut coûter moins cher qu’un 90/10 sans franchise. Il faut donc faire vos calculs non seulement sur la prime, mais sur le scénario “année blanche” (peu de soins) et “année noire” (hospitalisation lourde).

Pour s’y retrouver dans la jungle des marques, plusieurs comparatifs classent les principaux assureurs internationaux en trois grandes familles.

Ces acteurs sont ceux que les courtiers recommandent aux familles aisées, cadres dirigeants ou expatriés soucieux d’avoir le maximum de confort et de souplesse, quitte à payer 30 à 50 % plus cher que la concurrence.

Cigna Global est souvent présenté comme le meilleur compromis premium :

– Présence dans plus de 200 pays et territoires.

– Réseau revendiqué de plusieurs millions de professionnels de santé.

– Trois niveaux modulaires (Silver, Gold, Platinum) plus un plan “Close Care” plus économique.

– Couverture des affections préexistantes (après souscription et parfois délai d’attente).

– Plan Platinum sans plafond annuel, avec prise en charge de la maternité et même de certains traitements d’infertilité.

– Assistance multilingue 24/7 dans plus de 50 langues.

– Note moyenne autour de 4,1 à 4,2/5 sur les plateformes d’avis pour la qualité de service.

Bupa Global occupe le sommet de la gamme en termes de prestations :

– Plans Major Medical, Select, Premier, Elite.

– Plafonds annuels très élevés (jusqu’à plus de 5 millions de dollars pour Elite).

– Renouvellement à vie garanti.

– Possibilité de consulter des spécialistes sans passer par un généraliste.

– Couverture généreuse en maternité et dentaire dans les formules supérieures.

Ce plafond de remboursement est proposé par Aetna International dans son plan Mobile Healthcare Plan Exclusive.

Les mid‑tier : Allianz, GeoBlue, AXA, April, MSH, Now Health

Ce sont les compagnies souvent décrites comme offrant le meilleur rapport qualité‑prix : de bonnes garanties, un service robuste, mais des primes plus contenues.

Allianz Care :

– Trois plans principaux (Care, Care Plus, Care Pro) avec plafonds de 2,5 à 5 millions de dollars.

– Expat Assistance Program très complet : soutien psychologique, conseils juridiques et financiers, aide pour la garde d’enfants ou de personnes âgées, accompagnement carrière, nutrition…

– Options pour la maternité, le dentaire, etc.

– Très bonne réputation sur la gestion des sinistres et la rapidité de traitement.

GeoBlue (pour les citoyens américains à l’étranger) :

– Plans Xplorer Essential et Xplorer Premier, avec plafonds illimités.

– Liaison directe avec le réseau Blue Cross Blue Shield aux États‑Unis, ce qui permet une continuité de couverture américaine.

– Options fortes sur les affections préexistantes pour ceux qui remplissent les critères.

– Application Global TeleMD™ donnant accès à la téléconsultation dans de nombreux pays.

AXA Global Healthcare :

Cinq niveaux de couverture, un réseau de plus de 2 millions de structures médicales et un traitement rapide des remboursements.

Du plan Foundation (purement hospitalier et d’urgence) jusqu’à Prestige Plus avec un plafond annuel de 8 millions de dollars.

Plus de 2 millions de structures médicales accessibles dans le monde entier.

Plus de 80 % des dossiers de remboursement traités sous 48 heures lorsque le dossier est complet.

Possibilité d’exclure les États-Unis pour alléger la prime, tout en conservant souvent une couverture d’urgence pour les courts séjours.

April International :

– Présence dans 180 pays.

– Cinq niveaux de couverture (Emergency, Basic, Essential, Comfort, Premium).

– Téléconsultation gratuite et illimitée.

– Plafonds illimités pour les deux formules hautes (Comfort et Premium).

– Gestion 100 % dématérialisée des remboursements via appli.

MSH International :

– Quatre niveaux de plans hospitaliers (Quartz, Pearl, Sapphire, Diamond), de 625 000 $ à 3,75 millions de dollars de plafond annuel.

– Réseau d’un million de prestataires dans le monde.

– Bon positionnement sur les soins préventifs, vaccins, médicaments et dispositifs médicaux dans les formules supérieures.

Now Health International :

– Gamme SimpleCare (budgétaire, plafonds de 1 à 1,5 million de dollars) et WorldCare (plafonds de 3 à 4,5 millions de dollars).

– Processus de réclamation très digitalisé, pensé pour des clients mobiles.

– Plan WorldCare Apex avec plafond annuel de 4,5 millions de dollars.

Les “budget” : IMG Global, SafetyWing et quelques autres

Ces acteurs visent les étudiants, les jeunes actifs ou les nomades à budget serré. Ils répondent bien à certains profils, mais leurs limites doivent être parfaitement comprises.

IMG Global :

SafetyWing se décline en deux produits principaux qui illustrent parfaitement la différence entre assurance voyage et santé internationale :

– Nomad Insurance : c’est de l’assurance voyage médicale. Plafond de 250 000 $, prime d’entrée autour de 45 $ par mois pour les moins de 40 ans. Couvre l’urgence (hospitalisations, évacuations, quelques soins dentaires d’urgence), mais pas la santé mentale, pas la maternité, pas les affections préexistantes. Dédicace pour les digital nomads en bonne santé qui veulent juste du “juste au cas où” avec une flexibilité maximale (abonnement mensuel résiliable à tout moment).

– Remote Health : c’est une vraie assurance santé internationale, avec plafonds entre 1 et 10 millions de dollars, prise en charge des pathologies préexistantes après 24 mois, modules dentaire et optique, couverture dans le pays d’origine, pas de franchise. En contrepartie, engagement annuel et primes plus élevées (150 à 400 $ par mois selon l’âge et la zone).

Pour un nomade de 28 ans en bonne santé, un comparatif indépendant illustre bien le raisonnement : commencer avec SafetyWing Nomad Insurance à 45 $ par mois est un choix rationnel pour couvrir un accident de scooter à Hanoï ou une appendicite au Mexique. Mais dès qu’on a des traitements chroniques, un suivi psychologique ou un projet de grossesse, la migration vers un produit de type Remote Health, Cigna ou Allianz devient indispensable.

Zoom sur quelques offres emblématiques pour comparer concrètement

Plutôt que de rester dans l’abstrait, il est utile d’examiner certaines offres en détail, notamment celles qui reviennent souvent dans les recommandations : Cigna, Allianz, GeoBlue, IMG, April, Bupa et les solutions nomades.

Comparaison simplifiée de quelques plans santé internationaux

Le tableau ci‑dessous regroupe des données tirées de plusieurs fiches produits (plafonds, franchises max et prix moyens mensuels pour une personne seule) :

| Assureur / Plan | Plafond annuel | Franchise max | Affections préexistantes | COVID‑19 | Prix moyen mensuel* |

|---|---|---|---|---|---|

| Cigna Global Platinum | Illimité | 10 000 $ | Oui | Tests + soins | 350 $ |

| GeoBlue Xplorer Premier | Illimité à vie | Définie par l’assuré | Oui | Tests + soins | 581 $ |

| Bupa Elite Global Health Plan | 5,1 M$ | 8 364 $ | Oui | Tests + soins | 142,30 $ |

| Allianz Care Care Pro | 5 M$ | 5 000 $ (plan de base) | Oui (selon conditions) | Soins | 600 $ environ |

| April MyHealth Premium | 6 M$ | 5 000 $ | Oui | Soins | N/C |

| IMG Global Medical Insurance (ex. Platinum) | 5 M$ (lifetime) | 25 000 $ | Oui | Tests + soins | 188,33 $ (franchise 10 000 $) |

| Now Health WorldCare Apex | 4,5 M$ | 15 000 $ | Oui | Soins | 600,18 $ |

Estimation pour une personne seule, lissée sur différents comparatifs ; varie selon l’âge, la zone, les options.

Ces chiffres illustrent plusieurs points :

1) Il n’y a pas de lien simple entre plafond et prix : par exemple, Bupa Elite a un plafond élevé pour une prime modérée mais une franchise maximale importante. 2) Le traitement des affections préexistantes varie fortement : Cigna, GeoBlue, Bupa ou IMG couvrent immédiatement, SafetyWing Remote Health attend 24 mois, d’autres excluent certaines pathologies. 3) La couverture COVID‑19 est courante (tests et traitement inclus), mais il faut vérifier si les quarantaines ou tests obligatoires sont couverts sauf prescription médicale.

Et du côté des assurances voyage avec évacuation médicale ?

Même si l’article se concentre sur la santé internationale, il est difficile d’ignorer la question de l’évacuation médicale, tant les montants peuvent être délirants : un rapatriement sanitaire avec avion médicalisé peut dépasser 250 000 $.

Les comparateurs spécialisés relèvent que les meilleurs plans voyage incluent désormais des plafonds d’évacuation très élevés. Voici un trio mis en avant pour la qualité de leur volet évacuation :

Plafond d’évacuation très élevé pour une couverture optimale

Plafond d’évacuation très élevé pour une couverture optimale

Plafond d’évacuation très élevé pour une couverture optimale

| Plan voyage (complet) | Evacuation médicale | Frais médicaux d’urgence | Particularités |

|---|---|---|---|

| Tin Leg Gold | 500 000 $ | 500 000 $ | CFAR en option, très bon support client |

| Travel Insured FlexiPAX | 500 000 $ (1,5 M$ avec option) | 100 000 $ (jusqu’à 500 000 $ avec option) | Enfants <18 ans gratuits, options fortes en évacuation |

| Seven Corners Trip Protection Choice | 1 000 000 $ | 500 000 $ | 20 000 $ d’évacuation non médicale (sécurité, catastrophes) |

Pour un expat ou un nomade déjà couvert en santé internationale, un petit contrat de ce type, ponctuel, peut compléter utilement lors de séjours en régions très isolées ou à risque (croisière, expédition, etc.).

Comment choisir : grille de lecture pratique plutôt que chasse au “meilleur prix”

Les comparateurs sérieux insistent tous sur un point : au lieu de chercher l’assurance “la moins chère”, il vaut mieux raisonner à partir de sa situation. Une série de questions simples permet d’éliminer la moitié des offres du marché.

1. Vous partez, mais pour combien de temps et comment ?

– Séjours ponctuels, moins de 3 mois, pas de pathologie lourde : un plan voyage médical bien conçu, avec au minimum 100 000 $ de frais médicaux d’urgence et 250 000 $ d’évacuation, suffit souvent. World Nomads, Seven Corners, Tin Leg, Travelex ou Travel Guard figurent parmi les options solides.

– Tour du monde, digital nomad, déplacements constants, mais bonne santé : des produits comme SafetyWing Nomad Insurance, Genki World Explorer, World Nomads (Explorer Plan) ou Insured Nomads (World Explorer) offrent une grande flexibilité (souscription possible déjà en route, extension en continu, couverture multi‑pays).

Pour une installation de plus de 6 à 12 mois dans un même pays, privilégiez une assurance santé internationale classique auprès de grands assureurs comme Cigna, Allianz, AXA, Bupa, MSH, April, IMG, Now Health ou GeoBlue (pour les Américains). Comparez également avec une assurance locale du pays d’accueil, surtout en Europe où les systèmes publics sont performants.

2. Avez‑vous des besoins médicaux réguliers ou préexistants ?

C’est le pivot de la décision. Si vous :

– prenez des médicaments au long cours ;

– avez une maladie chronique (diabète, cardiopathie, maladie auto‑immune, etc.) ;

– êtes suivi pour un trouble psychique ;

– envisagez une grossesse ;

alors une simple assurance voyage n’est pas adaptée. Il faut un plan santé international ou local qui accepte de prendre en charge ces situations, éventuellement après un délai d’attente.

Exemples d’approches mentionnées dans les comparatifs :

Tour d’horizon des solutions disponibles selon les différents assureurs et leurs conditions de couverture.

N’admet pas les affections préexistantes, n’inclut ni maternité ni santé mentale.

Couvre les affections préexistantes après 24 mois de contrat.

Étudient au cas par cas via questionnaire médical, avec souvent prise en charge, exclusions partielles ou surprime.

3. Quel est votre budget (et votre tolérance au risque) ?

Les données de marché donnent quelques repères :

– Assurance voyage simple : 5 $ par jour environ pour une couverture médicale uniquement ; 4–10 % du coût du voyage pour un package complet (annulation + santé + bagages).

– Assurance santé internationale individuelle : de 500 $ par an (plans basiques et très limités) à plus de 10 000 $ pour des plans premium avec options maximales. La moyenne réaliste tourne autour de 2 500 à 3 500 $ par an pour un adulte jeune ou d’âge moyen, hors États‑Unis.

– Famille de quatre personnes : entre 500 et 1 400 $ par mois, selon les rapports, pour un niveau de couverture confortable mais pas nécessairement “elite”.

Pour ajuster sans sacrifier l’essentiel, trois leviers reviennent constamment dans les recommandations :

1. Monter la franchise (par exemple 2 500 à 5 000 $) pour réduire sensiblement la prime. 2. Exclure les zones très chères (en premier lieu les États‑Unis) si l’on n’en a pas un besoin réel. 3. Supprimer les modules non essentiels (vision, maternité, voire dentaire) dans les pays où ces soins restent abordables en privé.

Points à vérifier absolument dans les conditions générales

Les experts du secteur insistent sur une lecture attentive de certaines sections des conditions, celles qui génèrent le plus souvent des mauvaises surprises.

Les exclusions fréquentes

On retrouve presque toujours :

Les refus de couverture incluent les sports à risque (plongée, alpinisme, etc.), les accidents sous l’emprise d’alcool ou de drogues, les maladies préexistantes non déclarées, les traitements non jugés médicalement nécessaires, la chirurgie esthétique, ainsi que les accidents de moto sans permis adapté ou sans casque en cas de non-respect des règles locales.

Les délais de carence

Sur la maternité, l’optique, le dentaire ou certaines pathologies chroniques, des délais de 6 à 24 mois sont très fréquents. Ignorer ces délais est une des grandes erreurs des expatriés qui découvrent leur police seulement une fois malades.

La prise en charge locale (direct billing) et le réseau hospitalier

Les assureurs globaux sérieux (Cigna, Allianz, Bupa, AXA, GeoBlue, IMG, MSH, April, Now Health, BCBS/Bupa Global…) mettent en avant :

Ces réseaux incluent des centaines de milliers voire des millions de prestataires. Grâce aux accords de paiement direct, l’hôpital envoie la facture à l’assureur, vous évitant l’avance des frais (hors franchises et co-pays).

Il est recommandé de vérifier, pays par pays, quels hôpitaux et cliniques figurent effectivement au réseau, et d’identifier au moins un établissement de référence dans votre ville d’accueil.

Le volet évacuation et rapatriement

Tous les comparatifs sérieux insistent sur ce point : un contrat santé international devrait inclure au moins 100 000 à 250 000 $ de couverture pour l’évacuation médicale et le rapatriement des dépouilles, tant les coûts deviennent vite astronomiques dès qu’un avion sanitaire est requis.

Méthode concrète pour comparer plusieurs offres

Avec des dizaines de marques et des centaines de plans, l’une des solutions les plus efficaces consiste à utiliser des agrégateurs (Squaremouth, InsureMyTrip, VisitorsCoverage, TravelInsurance.com pour la partie voyage ; Pacific Prime ou des courtiers spécialisés pour la santé internationale). Mais même via un courtier, il est utile de se doter d’une petite grille d’analyse maison.

Une approche suggérée par certains guides consiste à noter chaque plan sur quelques critères clés :

Évaluez les offres selon la couverture, l’accès aux soins, la flexibilité et le service

Plafonds de remboursement, montant pour évacuation sanitaire, etc.

Taille, réputation et présence dans votre zone géographique

Politique de refus, délai de carence ou surcoût appliqué

Couverture monde entier vs zones, inclusion ou non des États-Unis

Application mobile, téléconsultation, dématérialisation des remboursements

Prime, franchise et quote-part à prendre en compte

On peut alors synthétiser sous forme de tableau comparatif personnalisé. Exemple très simplifié pour un expatrié sans pathologie lourde, voulant exclure les États‑Unis :

| Critère | Cigna Gold | Allianz Care Plus | IMG Gold |

|---|---|---|---|

| Plafond annuel | 2 M$ | 4 M$ | 5 M$ |

| USA inclus ? | Option payante | Option payante | Souvent inclus |

| Affections préexistantes | Oui (selon étude) | Oui (sous conditions) | Oui (sous conditions) |

| Franchise choisie | 2 500 $ | 2 500 $ | 5 000 $ |

| Téléconsultation | Oui | Oui | Variable |

| Réseau dans votre zone | Très large | Très large | Large |

| Prime estimée / mois | X | X‑10 % | X‑20 % |

Ce type de tableau aide à arbitrer : par exemple, accepter un plafond légèrement inférieur chez Allianz pour un prix plus doux, ou monter la franchise chez IMG pour bénéficier d’un plafond plus haut pour le même prix.

Ne pas négliger les solutions locales et les systèmes publics

Selon le pays où l’on s’installe, il peut être judicieux de combiner assurance santé internationale et couverture locale.

Pour un expatrié installé durablement en Europe, il est souvent plus économique et suffisant de s’affilier au système public de santé local (comme en France, Allemagne, Espagne, Portugal ou pays nordiques, où la quasi-gratuité est possible), puis de le compléter par une assurance internationale plus légère, avec un plafond plus bas et une couverture large mais excluant les États-Unis, évitant ainsi les primes annuelles élevées imposées par les systèmes américain ou suisse.

Dans d’autres pays, au contraire (États‑Unis, certains États du Golfe, certaines économies émergentes), la santé publique est limitée ou difficile d’accès pour les étrangers. La dépendance à un contrat privé robuste devient alors quasi totale.

Quand faire appel à un courtier ?

Les courtiers spécialisés (Pacific Prime, par exemple) ont un double avantage :

– ils comparent pour vous les offres d’une vingtaine d’assureurs internationaux ;

– leurs services sont rémunérés par commission sur les primes, sans surcoût pour vous.

Ils sont particulièrement utiles dans trois cas de figure :

Les besoins varient selon le profil : familles, personnes âgées ou entreprises. Découvrez les solutions adaptées à chaque situation.

Projets de maternité, scolarité internationale : pédiatrie, obstétrique, dentaire enfants et orthodontie complexifient l’équation.

Plus de 60 ans ou affections chroniques multiples : négocier des conditions spécifiques, parfois en groupe.

Plans Remote Health ou group expat : rabais, facilités sur affections préexistantes, télé‑médecine, soutien psychologique et sécurité.

Dans tous les cas, un bon courtier doit être capable de vous fournir des comparaisons chiffrées, de vous expliquer clairement les exclusions et d’intervenir en cas de litige sur un sinistre.

En résumé : comment approcher sereinement la comparaison des offres

L’assurance santé internationale n’est pas un produit que l’on achète sur un coup de tête ou uniquement sur la base d’un prix promotionnel. Les données récentes montrent :

Les prix varient d’un facteur 3 à 4 selon le pays (ex. USA vs Pologne), l’âge et l’inclinaison géopolitique (notamment celle des États-Unis) étant les premiers déterminants. Les plans premium (Cigna, Bupa, Aetna) coûtent 30 à 50% de plus mais offrent une tranquillité d’esprit et des garanties bien supérieures ; les formules budget (IMG, SafetyWing) ne conviennent qu’aux jeunes nomades ou budgets serrés, à condition d’en accepter les limites.

La meilleure approche consiste donc à : évaluer les options disponibles et choisir celle qui répond le mieux aux besoins spécifiques.

1. **Clarifier son profil** (durée, pays, état de santé, projet familial, tolérance au risque). 2. **Exclure d’emblée** les produits qui ne correspondent pas (voyage vs santé, absence de couverture des pathologies préexistantes si nécessaire, etc.). 3. **Comparer au moins trois devis** avec des niveaux de franchise identiques pour ne pas biaiser la comparaison. 4. **Lire attentivement** les volets exclusions, affections préexistantes, évacuation, modalités de paiement direct. 5. **S’interroger sur le besoin réel d’inclure ou non les États‑Unis**, qui peut faire varier la prime de moitié.

Ce travail peut sembler fastidieux, mais face à des frais potentiels de plusieurs dizaines, voire centaines de milliers de dollars en cas de grave problème médical à l’étranger, il s’agit moins d’une formalité administrative que d’un élément central de votre stratégie de vie internationale. L’assurance santé internationale n’est pas un luxe : c’est une infrastructure de sécurité, à construire avec autant de soin que l’on met à choisir un pays d’expatriation ou un emploi à l’étranger.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.