Entre statut de “safe haven” mondial, contraintes réglementaires drastiques pour les étrangers et tensions extrêmes entre l’offre et la demande, investir à Sydney n’a rien d’un achat de villégiature classique. Pour un investisseur français visant le segment premium ou prestige, la ville cumule atouts structurels – stabilité politique, profondeur du marché, rareté du foncier côtier – et obstacles bien spécifiques, en particulier depuis le durcissement des règles d’achat pour les non‑résidents.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché prestige sous tension, mais toujours mondialement recherché

Le résidentiel de luxe à Sydney aborde 2026 avec ce que les analystes décrivent comme une “confiance tranquille”. La ville se comporte moins comme un marché spéculatif que comme une place financière internationale adossée à des fondamentaux solides : croissance démographique, rareté structurelle de l’offre, économie diversifiée et stabilité politique.

Les données les plus récentes montrent que Sydney reste l’un des marchés les plus résilients du pays. Alors que la croissance nationale des valeurs immobilières se modère à environ +0,4 % par mois, Sydney affiche encore un rythme d’environ +0,5 %, avec une hausse annuelle d’environ +8,3 %, ce qui en fait la troisième capitale la plus dynamique derrière Perth et Brisbane. Surtout, le nombre total de biens en vente reste près de 16 % en dessous de la moyenne sur cinq ans, ce qui nourrit une tension durable sur les prix.

Dans le segment prestige, cette rareté est encore plus marquée : le stock de biens réellement “blue chip” est extrêmement limité, les vendeurs accordent très peu de rabais (en moyenne -2,7 %) et le temps de vente se raccourcit, autour de 27 à 35 jours selon le type de bien. Ces chiffres indiquent des acheteurs très motivés, y compris après plusieurs hausses de taux.

Sydney, place forte du “super-prime”

Sur le créneau des transactions au‑delà de 10 millions de dollars US, Sydney continue d’occuper une place à part. La ville a enregistré fin 2025 son meilleur trimestre historique pour les ventes au‑dessus de 10 millions de dollars US, ce qui traduit non seulement la confiance des ultra‑riches, mais aussi un changement de regard des capitaux internationaux sur l’immobilier australien.

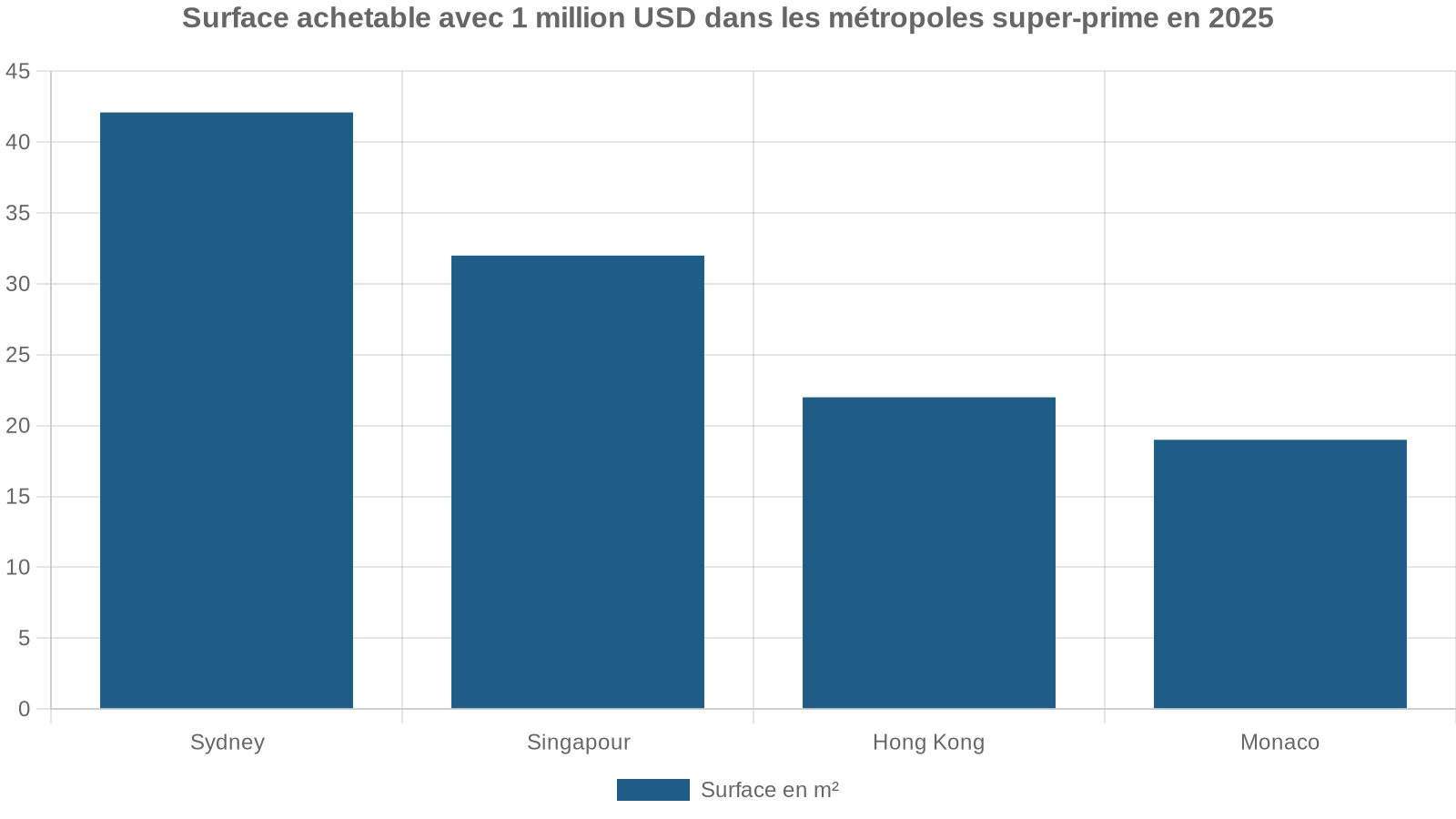

Le message implicite pour un Français haut revenu est clair : pour un ticket d’environ 1,5 à 1,6 million de dollars australiens (l’équivalent de 1 million de dollars US au moment des calculs Knight Frank), Sydney offre encore un volume de surface haut de gamme nettement supérieur à celui des capitales financières les plus tendues, tout en restant une ville globale avec un parc d’actifs très liquide.

Luxe en rebond après plusieurs années de sous‑performance

Si l’on raisonne sur cinq ans, la croissance du haut de gamme à Sydney se situe autour de +35 %, loin des performances de Brisbane (+77 %), Perth (+76 %) ou de la Gold Coast (+72 %). Pendant plusieurs années, le luxe australien a été dominé par les marchés “lifestyle” plus abordables, souvent balnéaires, très prisés par les acheteurs internes.

Le prix médian des maisons de luxe à Sydney a augmenté d’environ 6% entre 2024 et 2025, après une hausse de 2% l’année précédente, pour atteindre environ 4,5 millions de dollars sur le top 5% du marché.

Au‑delà des moyennes, plusieurs facteurs tirent le haut de gamme :

– un stock de biens prestige structurellement insuffisant ;

– des acheteurs en grande majorité cash, peu sensibles aux taux ;

– une forte demande d’expatriés et d’internationaux, en particulier d’Asie, de Londres, de Hong Kong et de Singapour ;

– un intérêt croissant pour les appartements de grand standing “clé en main” dans des enclaves très recherchées.

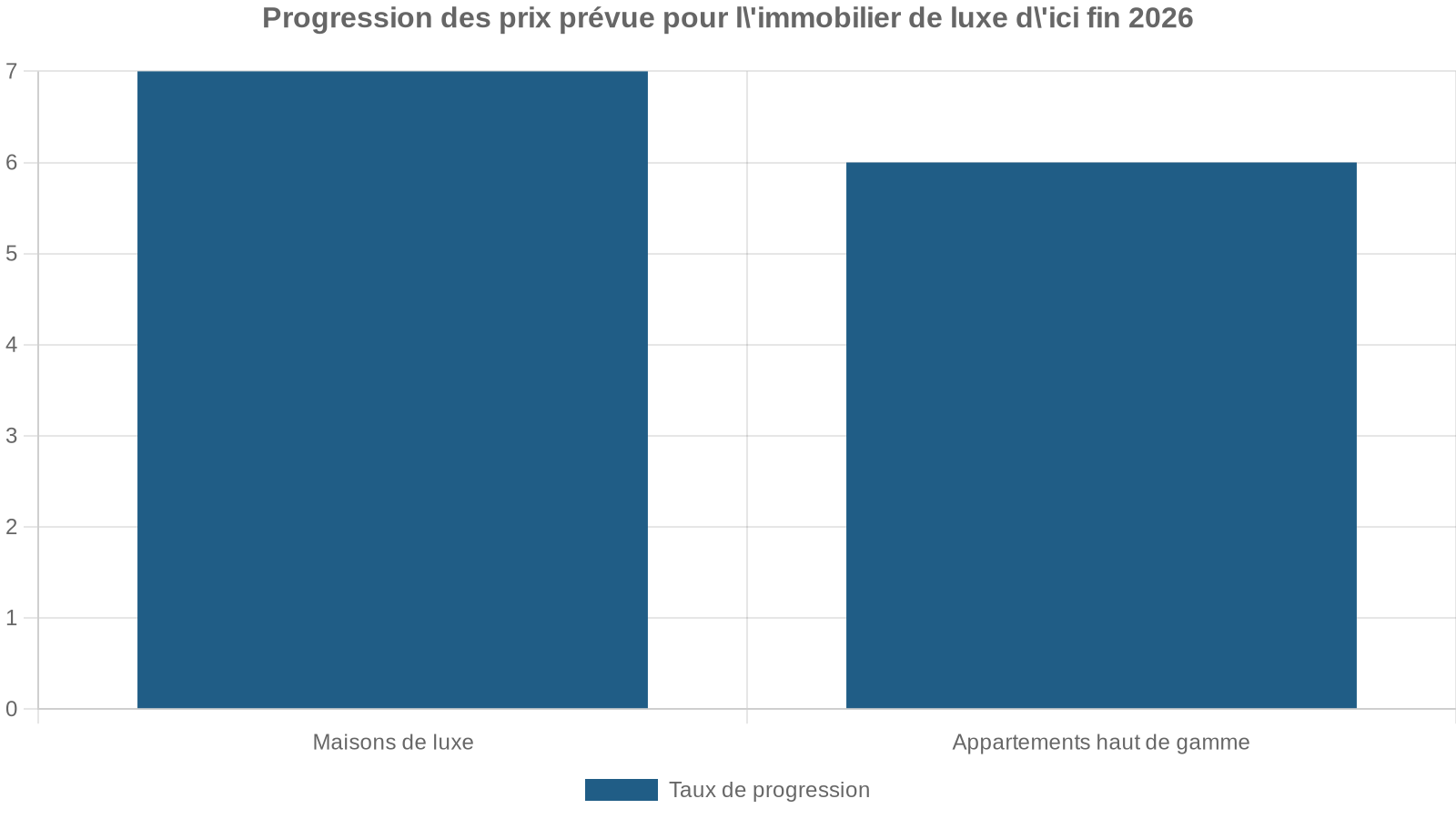

Les projections de plusieurs grandes maisons (Domain, KPMG, PropTrack, etc.) convergent sur une hausse modérée mais réelle des valeurs à Sydney, de l’ordre de 5 à 7 % sur 2026 pour l’ensemble des logements, avec une surperformance attendue dans les quartiers premium bien situés.

Pour un investisseur français, ce sont souvent les Eastern Suburbs – Bondi, Bronte, Coogee, Double Bay, Vaucluse, Woollahra, Darling Point, Point Piper, Paddington, Randwick, Maroubra, Queens Park, Edgecliff – qui incarnent le mieux l’image de Sydney : plages iconiques, vues mer ou baie, écoles privées de premier plan, vie de quartier animée.

Une pénurie d’offres appelée à s’aggraver

Les projections pour 2026 font état d’un déséquilibre offre‑demande qui ira en s’accentuant sur ce secteur de prestige. Dans certaines micro‑zones, les volumes de mises en vente devraient représenter moins de 30 % d’une année “normale”. Les agents de ces quartiers rapportent déjà une hausse d’environ 40 % des demandes de clients basés à Singapour, Hong Kong ou Londres, et plus largement des expatriés cherchant un pied‑à‑terre ou une résidence principale combinant style de vie et potentiel d’appréciation.

– la rareté extrême du foncier villa ou “trophy home” ;

– la compétition directe entre promoteurs et particuliers pour les mêmes parcelles de choix ;

– la présence de grands projets d’infrastructure (extension du tram léger dans l’est, modernisation du nœud de Bondi Junction) qui renforcent l’attractivité sans créer de nouveau foncier.

Dans des poches très recherchées comme Woollahra, Vaucluse ou Double Bay, les programmes d’infrastructure améliorent les accès et les commerces, tout en resserrant encore la disponibilité de terrains constructibles. Cette combinaison soutient les valeurs et renforce la résilience du marché même en phase de resserrement monétaire.

Bondi, Bronte, Double Bay : styles de vie et profils d’acheteurs

Les flux migratoires récents montrent que les professionnels aisés venus de l’étranger et les Australiens de retour au pays se concentrent sur des quartiers “lifestyle” tels que Bondi, Bronte, Double Bay ou encore Maroubra. Ils recherchent à la fois une qualité de vie balnéaire, une bonne connexion au CBD, et un parc scolaire et médical de haut niveau.

Plusieurs sous‑segments sont identifiés comme particulièrement stratégiques pour un investisseur français dans ce contexte.

| Segment | Fourchette de prix typique | Profil d’acheteurs | Perspective 2026 |

|---|---|---|---|

| Maisons familiales luxe < 4 M$ | 3,0 – 4,0 M$ selon quartier | Cadres supérieurs locaux, expatriés, premiers acheteurs “prestige” | Point d’entrée “accessible” sur le segment luxe, fortes attentes de rendements en capital |

| Ultra‑luxe > 5 M$ | 5 – 10 M$ et plus | HNW et UHNW locaux et étrangers, familles multi‑générationnelles | Demande “exceptionnelle” attendue, en particulier à Bronte, Darling Point, Woollahra, Vaucluse |

| Appartements prime vue mer/baie | 1,5 – 5 M$+ | Downsizers, couples internationaux, investisseurs patrimoniaux | Croissance de prix ~6 % attendue, forte demande pour le “clé en main” |

Les agents rapportent que les propriétés en front de mer ou très proches des plages obtiennent les trajectoires de croissance en capital les plus fortes à l’approche de 2026. À Bondi Beach, les maisons dépassent nettement les 3,5 millions de dollars, certains micro‑secteurs se situant plus près de 4,8 millions. Les grandes ventes de type “trophy” franchissent régulièrement la barre des 10 millions sur Bondi, Bronte, Vaucluse et North Bondi.

Waterfront : les primes de prix les plus élevées au monde

Pour un Français habitué aux primes des villas sur la Côte d’Azur, le différentiel de valorisation des propriétés sur l’eau à Sydney est particulièrement frappant. D’après l’International Waterfront Index de Knight Frank, les maisons de front de mer avec vue sur le port à Sydney se paient en moyenne 121 % plus cher que les propriétés comparables situées en retrait de l’eau – la prime la plus élevée au monde, devant Auckland (76 %), la Gold Coast (71 %), Perth (69 %) ou encore le Cap d’Antibes (59 %).

Les appartements les plus prestigieux avec vue panoramique à Darling Point commencent autour de 14,8 millions de dollars. La demande reste très forte, portée par des acheteurs nationaux et étrangers (Hong Kong, États-Unis, Royaume-Uni). En raison du nombre limité de propriétés réellement front de port, dû aux réserves naturelles et parcs, ces actifs bénéficient d’un effet de rareté quasi irréversible.

Pour un investisseur français, ce type de bien ne se justifie généralement que dans une logique de conservation patrimoniale et de transmission, plus que dans une optique de rendement locatif immédiat, les loyers restant faibles relativement au prix d’achat (2 à 3 % de rendement brut dans les enclaves les plus recherchées).

Premium vs Ouest abordable : deux Sydney qui coexistent

Un point souvent mal compris par les investisseurs étrangers est la dualité du marché de Sydney en 2026. D’un côté, les Eastern Suburbs et les quartiers premium harbourside, très cash‑driven, évoluent dans une logique de rareté patrimoniale, relativement peu affectée par les hausses de taux. De l’autre, les corridors ouest et sud‑ouest, plus abordables, sont en plein boom, portés par des ménages plus sensibles aux taux, mais aussi par un programme d’infrastructures sans précédent (Sydney Metro West, nouvel aéroport de Western Sydney, renouvellement portuaire de Blackwattle Bay, etc.).

Les hausses de taux successives ont d’ailleurs accentué cette bifurcation : le haut de gamme est temporairement sous pression, tandis que les banlieues plus accessibles enregistrent des croissances à deux chiffres.

| Zone | Statut en 2026 | Médiane maison | Croissance annuelle | Particularités |

|---|---|---|---|---|

| Eastern Suburbs premium | Marché prestige, tensions fortes offre/demande, croissance modérée mais solide | Autour de 2,3 M$ pour la maison médiane, avec de nombreux quartiers au‑delà de 3 M$ | 4–7 % attendus sur les poches premium | Demande cash, forte présence expats, rareté du foncier, infrastructure légère (tram, upgrades) |

| Ouest / sud‑ouest abordable (Merrylands‑Guildford, St Marys, Mount Druitt, Penrith, Canterbury, South Wentworthville, Kingswood) | Marchés d’accession, croissance explosive | 0,99 – 1,33 M$ selon les sous‑marchés | 11,8 % à 14,9 %, voire +37,2 % à South Wentworthville | Corridors le long du Metro West et de l’aéroport, yields élevés (high‑5s à mid‑6s), forte trappe à primo‑accédants et investisseurs locaux |

La morale pour un investisseur français est simple : Sydney en 2026 n’est pas une ville où “acheter n’importe où” garantit un gain. Le premium peut être temporairement plat ou légèrement en repli nominal dans certains micro‑segments, mais sa valeur long terme reste soutenue par la rareté, alors que l’ouest offre une croissance rapide et des rendements locatifs plus élevés, au prix d’un profil plus cyclique et d’un horizon d’investissement différent.

Pour un profil patrimonial français déjà exposé à l’immobilier résidentiel hexagonal, les Eastern Suburbs et les quartiers premium harbourside en Australie offrent un avantage stratégique : faible corrélation avec les cycles immobiliers européens, profil de réserve de valeur en devise AUD, et attractivité structurelle auprès des expatriés et cadres supérieurs.

Spécificités juridiques : freehold (Torrens) vs strata, un point clé pour la stratégie

Avant même de parler de FIRB et de fiscalité, il est essentiel pour un Français de comprendre la nature du droit de propriété à Sydney.

Torrens Title (freehold) : l’équivalent australien de la pleine propriété

En Nouvelle‑Galles du Sud, la forme dominante de propriété est le “Torrens Title”, c’est‑à‑dire la pleine propriété de la parcelle et des bâtiments qui s’y trouvent, enregistrée auprès du Land Registry. L’État garantit l’unicité et la validité du titre, ce qui sécurise la transaction et limite fortement les litiges de propriété.

Un bien en Torrens Title peut être :

– une maison individuelle ;

– une maison jumelée ou mitoyenne ;

– un ensemble de maisons indépendantes sans propriété commune.

Le propriétaire dispose d’une liberté totale sur son bien (vente, location, hypothèque, transmission), sans parties communes ni charges de copropriété, mais supporte seul tous les frais d’entretien.

Sur le long terme, les biens en freehold sont généralement ceux qui offrent la meilleure appréciation en capital, car l’investisseur détient le foncier, par nature limité, davantage que la seule structure bâtie.

Strata Title : copropriété à l’australienne, très répandue dans le luxe

La plupart des appartements haut de gamme, notamment dans les Eastern Suburbs, sont en “strata title”. Le principe : chaque propriétaire possède son lot privé (l’appartement lui‑même) et une quote‑part des parties communes (hall, jardins, piscine, ascenseur, façade, toiture, etc.) au travers d’un “owners corporation” ou “body corporate”.

Ce système implique :

– des charges trimestrielles (strata levies) pour financer l’entretien courant ;

– un fonds de réserve (“sinking fund”) pour les travaux exceptionnels ;

– des règles de vie (by‑laws) pouvant limiter certaines libertés (animaux, rénovations, usage des parties communes, etc.).

Pour un Français, cela se rapproche de la copropriété à la française, mais avec une gouvernance parfois plus structurée, et des responsabilités partagées très claires sur l’entretien des parties communes. L’avantage : mutualiser le risque et le coût des gros travaux. L’inconvénient : un pouvoir de décision moins absolu sur les parties extérieures, et un rendement net amputé par des charges parfois élevées dans les résidences de luxe (gardiennage, piscine, salle de sport, conciergerie).

D’un point de vue investissement long terme, un Français fortuné a souvent intérêt à combiner : investissements immobiliers et placements financiers.

– un actif en Torrens Title (maison individuelle ou terrain avec potentielle revalorisation foncière) dans un quartier premium ;

– un ou deux appartements de luxe en strata dans des résidences très recherchées, offrant un produit “clé en main” pour location à des expatriés ou cadres supérieurs.

Cette diversification permet de capter à la fois la rareté foncière (freehold) et la forte demande locative pour les appartements haut de gamme à faible entretien, particulièrement prisés des downsizers locaux et des expats.

Règles FIRB : le vrai verrou pour un investisseur français non résident

La question clé pour tout Français souhaitant investir est la suivante : que peut‑on effectivement acheter en tant que “foreign person” en Australie, et donc à Sydney ?

Qui est considéré comme “foreign person” ?

La loi australienne qualifie de “foreign person” :

– toute personne physique non résidente ordinaire en Australie ;

– toute société, trust ou partnership où une personne ou entité étrangère détient au moins 20 % ;

– ou où plusieurs personnes étrangères détiennent ensemble au moins 40 %.

Autrement dit, un Français vivant en France ou ailleurs, sans résidence permanente australienne, sera traité comme investisseur étranger, même s’il achète au travers d’une société ou d’un trust contrôlé par lui.

Interdiction d’acheter de l’existant : un choc pour les Français

Le point le plus contraignant pour 2026 est la suspension quasi totale du droit, pour les étrangers, d’acheter des logements existants (“établis”). Initialement mise en place pour deux ans à partir du 1er avril 2025, cette interdiction a été prolongée jusqu’au 30 juin 2029. Concrètement, pour la période 2025–2027 (et au‑delà avec l’extension), un Français non résident ne peut en principe pas acquérir :

– de maison déjà construite et habitée ;

– d’appartement ou de lot ancien dans une copropriété existante ;

– de maison de plage ancienne à Bondi, Bronte, Newtown, Paddington, etc.

Les exceptions aux restrictions d’achat immobilier sont très limitées : projets augmentant significativement l’offre de logements, résidences gérées (seniors, étudiants), build‑to‑rent de grande taille, ou achat conjoint avec un conjoint australien/permanent en tant que joint tenant, etc.

Pour la grande majorité des investisseurs français non résidents, l’univers d’investissement autorisé se réduit donc à :

– logements neufs ou “near‑new” (jamais occupés, dans les 12 mois suivant la construction) ;

– appartements et maisons en VEFA (off‑plan) dans des programmes approuvés ;

– terrains résidentiels nus, avec obligation de construire dans un délai de 4 ans.

L’interdiction des biens existants est strictement contrôlée par l’ATO (Australian Taxation Office) et le non‑respect expose à des sanctions très lourdes : amendes, prison, ordre de revente forcée, confiscation des profits.

FIRB : procédure, délais, coûts

Avant de signer un contrat d’achat, un investisseur étranger doit obtenir une autorisation du FIRB (Foreign Investment Review Board), via un portail en ligne dédié. La démarche se déroule en plusieurs étapes :

Étapes clés pour soumettre une demande d’acquisition auprès du FIRB

Ouvrez un compte et déposez une demande par propriété visée.

Passeport, statut de visa, preuves de revenus et d’actifs, lettre de motivation conforme aux critères FIRB.

Réglez la redevance correspondant à la valeur du bien.

Délai de 30 jours, extensible de 90 jours supplémentaires si nécessaire.

Les frais FIRB ont été fortement relevés (triplement en 2024) et sont indexés chaque année. Pour les logements neufs en 2025‑26, la grille indicative est la suivante :

| Valeur du bien (neuf ou quasi neuf) | Redevance FIRB approximative |

|---|---|

| Jusqu’à 1 M$ | ~15 100 $ |

| 1 – 2 M$ | ~30 300 $ |

| 2 – 3 M$ | ~60 600 $ |

| 3 – 5 M$ | ~121 200 $ |

| 5 – 10 M$ | ~272 700 $ |

Pour les logements établis (en pratique interdits pendant la période de ban), les montants sont encore plus élevés (jusqu’à trois fois les montants ci‑dessus).

En cas d’échec de l’acquisition (enchère perdue, vendeur se rétractant, etc.), il est possible de demander un remboursement partiel (75 %) ou un crédit à 100 % réutilisable pour une nouvelle demande dans les 24 mois, mais la redevance elle‑même reste non remboursable en cas de refus FIRB pour des raisons de fond.

Surcharge de droits de mutation et taxe foncière spécifique aux étrangers

Dans l’État de Nouvelle‑Galles du Sud (où se trouve Sydney), les étrangers supportent, en plus des droits de mutation classiques, une surtaxe de “surcharge purchaser duty” de 9 % à compter de 2025, ainsi qu’une surtaxe de taxe foncière annuelle d’environ 5 % sur la valeur foncière, sans franchise. Ces mesures, communes à la plupart des États (8 à 9 % de surtaxe sur les droits d’enregistrement ailleurs), alourdissent considérablement le coût d’entrée et de détention.

Un étranger achetant un appartement neuf typique à Sydney doit prévoir des frais de clôture totaux de 14 à 18 % du prix d’achat, contre 5 à 6 % pour un citoyen australien.

À ces coûts initiaux s’ajoutent, chaque année, les charges de copropriété, les taxes locales et la surtaxe foncière pour étrangers. Pour un appartement standard, l’addition annuelle se situe souvent entre 7 000 et 15 000 dollars, dont une partie liée au statut d’investisseur étranger.

Règles particulières pour les résidents temporaires

Un Français résidant temporairement en Australie (visa de travail, par exemple) peut, sous conditions, obtenir l’autorisation d’acheter un logement existant comme résidence principale (PPOR), à condition de le revendre dans les six mois suivant son départ définitif du pays. Là encore, une demande FIRB est requise, et la propriété ne peut pas être conservée comme investissement locatif après le départ.

Pour ceux qui envisagent une migration ou un long séjour, cette exception peut constituer une porte d’entrée sur le marché prestige, mais elle impose une planification fine des dates de résidence et de cession, notamment du point de vue fiscal.

Financement et fiscalité : ce que doit anticiper un investisseur français

Même si la majorité des transactions prestige se fait cash, beaucoup d’investisseurs internationaux choisissent un levier modéré pour optimiser leur fiscalité et gérer le risque de change. Pour un Français non résident, les conditions de financement à Sydney sont toutefois plus dures que pour un Australien.

Conditions de crédit pour étrangers

Seule une poignée de banques et de prêteurs non bancaires accordent des prêts à des investisseurs étrangers. Les grandes lignes sont les suivantes :

– ratio prêt/valeur (LTV) généralement limité à 60–70 % ;

– exigence d’un apport de 30–40 % minimum ;

– taux d’intérêt souvent 0,5 à 1,5 point au‑dessus des taux des emprunteurs locaux ;

– nécessité de fournir des documents de revenus certifiés et traduits, relevés bancaires sur 3 à 6 mois, preuves d’emploi, justificatifs de visa, parfois preuve d’ouverture d’un compte bancaire australien ;

– délais de traitement plus longs que pour les résidents.

Les taux standards locaux sont de 5,5 à 6,5 %, mais un investisseur français doit prévoir des taux de 6,25 à 8,25 %. Pour un achat prestige, la dette dépend du flux locatif, de la fiscalité australienne sur les intérêts et des conventions fiscales avec la France.

Encadrement fiscal australien

Sur le plan fiscal, l’Australie présente plusieurs caractéristiques intéressantes pour l’investisseur de long terme :

– un abattement de 50 % sur les plus‑values immobilières pour les actifs détenus plus de 12 mois par des résidents ;

– un traitement potentiellement favorable via les structures de superannuation pour les résidents ;

– l’absence de taxe sur la fortune immobilière à la française (pas d’équivalent IFI) ;

– la plupart des revenus étrangers non imposés pour les résidents temporaires.

En revanche, les non‑résidents sont imposés à des taux marginaux élevés sur les revenus australiens sans seuil d’exonération (30 % sur les premiers 135 000 $, 37 % de 135 001 à 190 000 $, 45 % au‑delà), et ne peuvent bénéficier de l’abattement de 50 % sur les plus‑values ni de l’exonération de résidence principale pour les biens vendus après le 30 juin 2020, sauf cas très particuliers.

L’acheteur doit retenir 15 % du prix de vente d’un bien cédé par un non‑résident, sauf si le vendeur fournit un certificat de décharge ou une décision de réduction. Cette somme est régularisée dans la déclaration fiscale australienne, ce qui entraîne un suivi administratif important.

Enfin, les propriétaires étrangers de logements résidentiels ayant déposé une demande FIRB depuis mai 2017 doivent remplir chaque année une déclaration de vacance. Si le logement n’est pas occupé ou loué au marché au moins 183 jours par an, une taxe de vacance est due, équivalente au double des frais FIRB acquittés lors de l’achat. Pour un appartement de luxe à 5 millions de dollars, la facture potentielle dépasse largement les 500 000 dollars sur la durée.

Pour un Français, l’ensemble de ces éléments doit être mis en perspective avec :

– la fiscalité française sur les revenus mondiaux (sauf si non‑résident) ;

– l’éventuelle imposition à la sortie sur les plus‑values latentes (exit tax) ;

– la non‑déductibilité en France de certaines charges propres au régime australien.

Un accompagnement conjoint par un fiscaliste australien et un expert‑comptable français est vivement recommandé pour structurer l’investissement (personne physique, société, trust, etc.) et éviter la double imposition ou des effets de seuil défavorables.

Rendements locatifs et demande : ce que dit le marché haut de gamme

Sur le segment premium de Sydney, le rendement brut est généralement modeste en comparaison d’autres marchés mondiaux, mais il est compensé par la sécurité du flux locatif et le potentiel de croissance en capital.

Les chiffres récents montrent :

– des rendements bruts autour de 2–3 % dans les quartiers ultra‑prime (Double Bay, Mosman, Vaucluse, etc.) ;

– 3–4 % dans les banlieues “inner ring” établies et recherchées (Chatswood, Marrickville, Burwood, etc.) ;

– 4–5 % dans les corridors de croissance plus périphériques (Parramatta, Blacktown, Campbelltown, Liverpool) ;

– jusqu’à 5,5–6,5 % pour certains produits à double revenu (maison + “granny flat”) ou segments alternatifs (student housing, seniors) dans les zones plus éloignées.

Le rendement brut moyen des appartements de 600 000 à 700 000 dollars avec des loyers de 650 à 700 dollars par semaine est d’environ 4,1 %, ce qui reste attractif dans un grand centre financier à forte pression foncière.

La vacance est extrêmement faible, autour de 1,1 % pour Sydney dans son ensemble, et même encore plus basse dans les enclaves premium prisées par les expatriés, les cadres supérieurs et les familles en attente de relocalisation. Les loyers ont progressé de plus de 8 % sur un an récemment, après déjà 8–12 % par an en 2023–2024, ce qui renforce l’attractivité d’un investissement locatif, au moins sur la composante flux.

Pour un Français ciblant le luxe, la question n’est donc pas tant “trouver un locataire” que d’accepter un rendement facial plus bas en échange d’une plus‑value probable à long terme et d’une forte résilience en cas de retournement de cycle.

Comment un investisseur français peut structurer sa stratégie à Sydney

Compte tenu des contraintes FIRB, des surtaxes et de la dynamique bifurquée du marché, un investisseur français fortuné a intérêt à construire une stratégie en plusieurs temps.

1. Clarifier son statut et sa fenêtre réglementaire

La première étape consiste à déterminer si l’on est : _

– non‑résident total (basé en France ou ailleurs) ;

– résident temporaire avec visa de travail ou d’affaires ;

– conjoint d’un citoyen ou résident permanent australien.

Chaque situation ouvre ou ferme des options : résidence principale possible ou non, accès à l’existant, obligation de revente à terme, régime fiscal applicable, etc. Cette clarification est indispensable avant même de commencer à chercher des biens, pour éviter de s’intéresser à des villas ou appartements tout simplement inaccessibles au regard de l’interdiction des logements établis.

2. Cibler les bons sous‑marchés en fonction de l’objectif

Pour un Français très patrimonial, trois logiques dominantes se dégagent :

Protéger et diversifier son patrimoine hors zone euro via un actif ‘blue chip’ dans les Eastern Suburbs ou harbourside, sur foncier ou avec vue mer/baie, pour une détention d’au moins 10 ans. Viser un couple croissance/rendement en mixant un appartement neuf de luxe dans un quartier premium avec un second actif plus abordable mais à fort rendement dans l’ouest ou le long des grands projets d’infrastructure. Préparer une éventuelle installation familiale à moyen terme (5–10 ans) en sécurisant un bien neuf près d’une école ou d’un bassin d’emploi ciblé, quitte à le mettre en location en attendant.

Dans chacun de ces cas, la contrainte FIRB oriente quasi inévitablement vers le neuf ou la VEFA. Le choix d’un programme avec “developer pre‑approval” FIRB (exemption globale pour la vente aux étrangers) permet de simplifier la procédure et de gagner du temps.

3. Intégrer le coût réel d’entrée : 14–18 % de frais

L’investisseur français doit intégrer dès la phase de budget que l’achat à Sydney en tant qu’étranger ne se limite pas au prix affiché. Entre la redevance FIRB, les droits de mutation majorés, les honoraires juridiques, les coûts de financement et les éventuels frais de change, le coût total d’entrée représente typiquement 14 à 18 % du prix d’achat.

Comparé aux 7-8 % de frais de notaire pour un achat résidentiel en France, le coût est substantiel, mais il s’inscrit dans une logique de diversification de régime juridique et monétaire, et de sécurisation d’un actif tangible dans une juridiction extrêmement protectrice du droit de propriété.

4. Gérer le risque de change et la fiscalité croisée

Enfin, le Français doit penser sa stratégie de change (euro/AUD) en parallèle de sa stratégie immobilière. Les variations de change peuvent représenter des dizaines de milliers d’euros sur une transaction de 1 à 2 millions de dollars australiens. L’usage de contrats à terme, de comptes multi‑devises et, le cas échéant, de financements partiellement libellés en AUD permet de lisser ce risque.

Sur le plan fiscal, la clé est d’éviter les doubles impositions et les effets de seuil (notamment pour l’IFI, si le patrimoine immobilier mondial dépasse 1,3 million d’euros). La combinaison d’un bien à Sydney et d’autres actifs immobiliers en France doit être analysée dans son ensemble, y compris la perspective d’un retour en France ou d’un départ vers un troisième pays.

Conclusion : Sydney, un luxe exigeant mais stratégique pour les Français

Investir à Sydney à l’heure actuelle, en particulier sur le segment premium, revient à accepter un environnement réglementaire rigoureux, des coûts d’entrée élevés et une sélection de biens plus restreinte qu’à Paris ou sur la Côte d’Azur, du fait de l’interdiction pesant sur les logements existants.

En contrepartie, le marché offre : réponses adaptées aux besoins des consommateurs, variété de choix et possibilités d’innovation.

Sydney est la capitale mondiale du luxe immobilier, avec un leadership des transactions super‑prime et un parc d’actifs rares très liquides. La ville souffre d’une sous‑offre globale, particulièrement dans les Eastern Suburbs et les secteurs harbourside premium, qui resteront structurellement tendus. Son attractivité demeure intacte auprès des expatriés, des professionnels hautement qualifiés et des fortunes internationales, garantissant une demande locative solide et des perspectives de croissance en capital. Enfin, le cadre politique et juridique stable, le système de titres Torrens hautement sécurisé et une fiscalité de long terme plus lisible qu’en Europe renforcent l’attrait de la place.

Pour un Français qui ne cherche pas un “coup” à court terme mais une diversification patrimoniale dans une grande métropole du Pacifique, Investir a Sydney : marche premium et specificites pour Francais signifie donc construire une stratégie patiente, juridiquement bien encadrée et adaptée au statut migratoire, plutôt que se contenter d’un achat au hasard dans un quartier “à la mode”.

L’exigence d’aligner droit, fiscalité, financement et sélection fine des micro‑marchés fait de Sydney un terrain de jeu réservé aux investisseurs les mieux informés – mais aussi, potentiellement, l’un des plus efficaces pour qui recherche, à long terme, sécurité juridique, rareté foncière et exposition à une économie Asie‑Pacifique en croissance.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.