Quitter la France pour profiter de sa retraite à l’étranger ne met jamais la pension « hors d’impôt ». Entre règles françaises, conventions internationales et fiscalité locale, la taxation d’une pension française versée à l’étranger varie fortement selon le pays, la nature de la retraite et le statut du retraité. Comprendre ces mécanismes, pays par pays, est devenu indispensable pour éviter les mauvaises surprises… et la double imposition.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Résidence fiscale, clé de voûte de la fiscalite de la pension française versee a l’étranger par pays

Avant même de regarder le pays d’accueil, l’administration commence par une question simple en apparence : où êtes-vous résident fiscal ? Toute la fiscalite de la pension française versee a l’étranger par pays découle de cette première réponse.

Selon l’article 4 B du Code général des impôts, vous êtes considéré comme résident fiscal français si au moins l’un des critères suivants s’applique : lieu du foyer (où vivent conjoint et enfants mineurs), lieu du séjour principal, exercice de l’activité professionnelle, ou centre des intérêts économiques. Un seul critère suffit, même si vous passez plus de six mois à l’étranger.

Une fois la résidence clarifiée, le principe est le suivant :

– un résident fiscal français est imposé en France sur l’ensemble de ses revenus mondiaux, y compris pensions étrangères ;

– un non‑résident n’est imposé en France que sur ses revenus de source française, dont font partie de nombreuses pensions versées par des caisses ou organismes établis en France.

Les conventions fiscales bilatérales jouent ensuite les arbitres pour répartir le droit d’imposer entre la France et le pays de résidence, neutraliser les doubles impositions et, le cas échéant, prévoir des crédits d’impôt.

La fiscalite de la pension française versee a l’étranger par pays dépend aussi de la nature juridique de la retraite, bien avant la question du taux applicable.

Pensions privées : en principe imposables dans le pays de résidence

Les retraites issues d’une activité dans le secteur privé sont, dans la plupart des conventions inspirées du modèle OCDE (article 18), imposables dans l’État de résidence du bénéficiaire. On y retrouve notamment :

– la pension du régime général (CNAV) ;

– les complémentaires Agirc‑Arrco ;

– les rentes issues de contrats d’épargne retraite (PER, anciens PERP, Madelin, etc.) ;

– certaines rentes viagères à titre onéreux.

Concrètement, un ancien salarié du privé installé à l’étranger verra, en règle générale, sa pension imposable dans son pays d’accueil, non en France, sauf disposition contraire très spécifique. Encore faut-il informer les caisses françaises de sa non-résidence et leur transmettre un certificat de résidence pour éviter une retenue à la source injustifiée.

Pensions publiques : généralement imposables en France

Les retraites versées en contrepartie de services rendus à l’État français, à une collectivité locale ou à un organisme de droit public (fonctionnaires civils, militaires, magistrats, agents de certaines entreprises publiques, etc.) restent en principe imposables en France, même si l’ayant‑droit vit à l’étranger.

Les conventions fiscales prévoient généralement que les pensions publiques sont imposables dans l’État qui les verse. Toutefois, si le bénéficiaire réside dans l’autre État et en possède la nationalité exclusive, c’est l’État de résidence qui a le droit d’imposer.

Les pensions qualifiées de « sécurité sociale » (retraites légales obligatoires, minimum vieillesse, certains régimes de base) sont traitées au cas par cas par les conventions. Certaines les assimilent à des pensions privées, d’autres les rattachent au champ des rémunérations publiques ou créent une catégorie à part. La règle ne peut être connue qu’en lisant l’article « Pensions » de la convention concernée, ou le tableau figurant dans la notice du formulaire 2041‑E, qui récapitule par pays le lieu d’imposition des différentes catégories de retraites (publique, privée, sécurité sociale).

Conventions fiscales : plus de 120 accords et autant de cas de figure

La fiscalite de la pension française versee a l’étranger par pays repose en grande partie sur les conventions fiscales internationales, dont la France a signé plus de 120 exemplaires. Ces textes ont deux fonctions principales :

– éviter la double imposition d’un même revenu dans deux pays ;

– répartir le droit d’imposer selon la nature des revenus (salaires, pensions, dividendes, plus‑values, etc.).

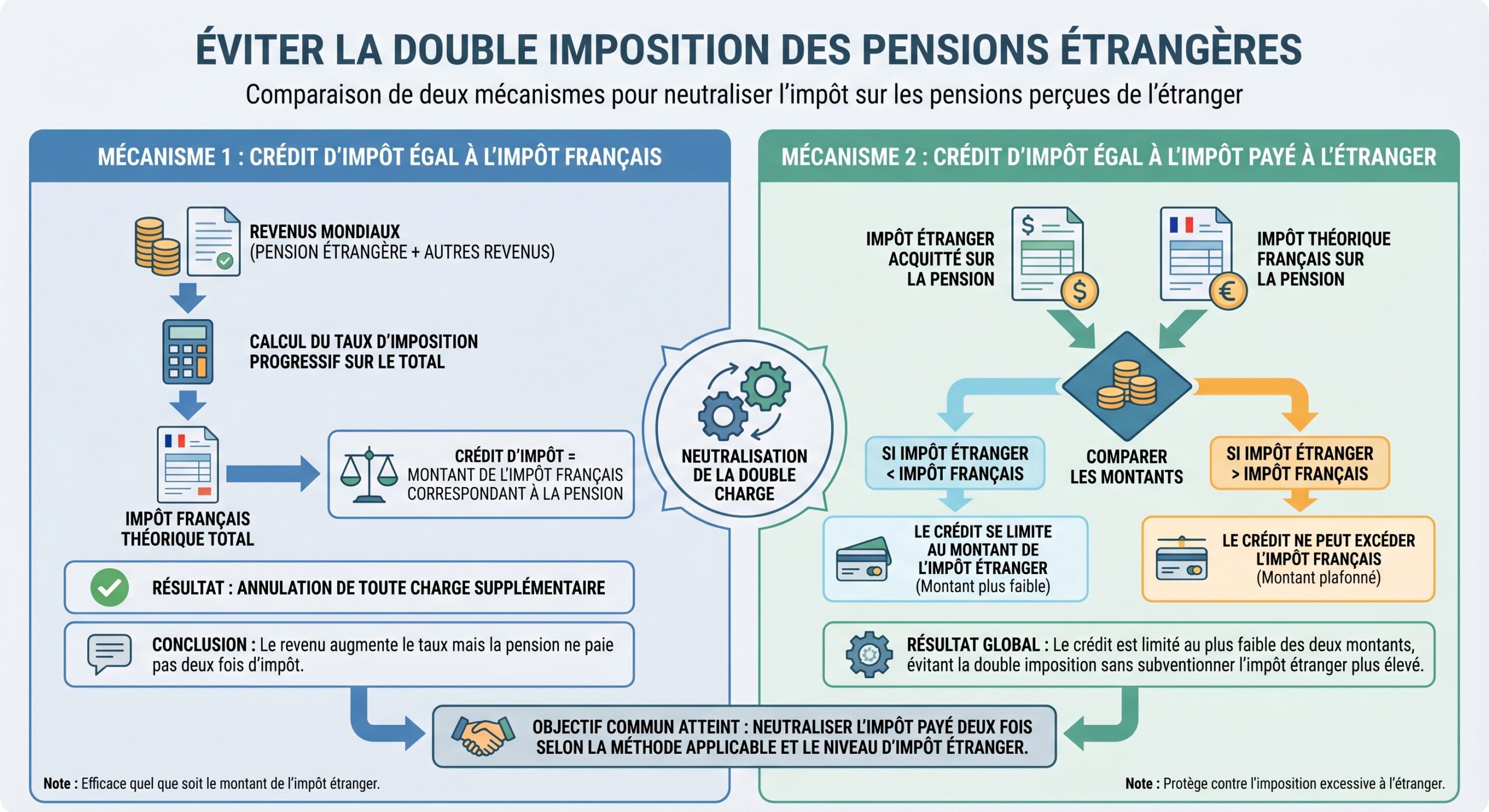

Lorsque la pension est imposable dans les deux États (pays de source et pays de résidence), la convention prévoit un mécanisme d’élimination de la double imposition, généralement via un crédit d’impôt accordé en France.

Deux méthodes dominent :

1. Crédit d’impôt égal à l’impôt français correspondant au revenu étranger : la pension est prise en compte pour calculer le taux moyen du foyer, mais l’impôt français sur ce revenu est neutralisé par un crédit d’impôt de même montant. 2. Crédit d’impôt égal à l’impôt étranger effectivement payé, plafonné au montant de l’impôt français théorique sur ce revenu.

Le revenu étranger est exclu de la base imposable en France, mais il est utilisé pour calculer le taux d’imposition applicable aux autres revenus du foyer fiscal.

En l’absence totale de convention entre la France et le pays de résidence (plus de 70 pays sont dans ce cas), chacun applique son droit interne. La France considère alors le retraité comme non‑résident, mais continue à taxer les pensions de source française selon ses propres règles, sans mécanisme prévu pour éliminer un éventuel chevauchement avec la fiscalité locale.

Résident de France avec pensions étrangères : déclaration et crédits d’impôt

De nombreux retraités restent résidents fiscaux français tout en percevant des pensions étrangères (Suisse, Canada, États‑Unis, etc.). Ils sont imposables en France sur ces revenus mondiaux, mais les conventions déterminent si la France garde le droit de taxer ou doit se contenter d’un crédit d’impôt.

Déclaration des pensions étrangères

Un résident fiscal français doit : déclarer l’ensemble de ses revenus mondiaux, y compris ceux provenant de l’étranger, et payer des impôts en fonction des revenus perçus.

– détailler ses pensions étrangères sur le formulaire 2047 (déclaration des revenus encaissés à l’étranger) ;

– reporter les montants sur la déclaration principale 2042, dans la rubrique correspondant à la nature du revenu (pensions, salaires, revenus de capitaux mobiliers, etc.).

Les montants doivent être convertis en euros en utilisant le cours moyen annuel de la Banque de France, ou le taux effectivement appliqué lors du paiement si justifiable.

Même lorsque la convention attribue l’imposition exclusive au pays étranger, la pension doit malgré tout être mentionnée (souvent pour le calcul du taux effectif). C’est une source fréquente d’erreurs : beaucoup de retraités pensent qu’en l’absence d’impôt français, ils n’ont rien à déclarer.

Mécanismes de crédit d’impôt

Deux grandes familles de cas se rencontrent :

Le choix de la méthode figure dans l’article « Élimination des doubles impositions » de chaque convention. Sur la déclaration française, le traitement passe le plus souvent par les cases de la série 8TK / 8VL / 8VM / 8WM / 8UM selon le type de crédit applicable.

Non‑résidents : retenue à la source française et barème spécifique

Un retraité qui vit à l’étranger et n’est plus résident fiscal français reste néanmoins imposable en France sur certains revenus de source française, notamment ses pensions publiques ou, à défaut de convention, ses retraites privées.

Quand une pension est‑elle de source française ?

Une pension est réputée de source française dès lors que l’organisme payeur est établi en France, même si les services ouvrant droit à la pension ont été effectués à l’étranger. C’est ce critère qui déclenche, pour les non‑résidents, la retenue à la source spécifique (RAS) prévue à l’article 182 A du CGI.

Pensions concernées :

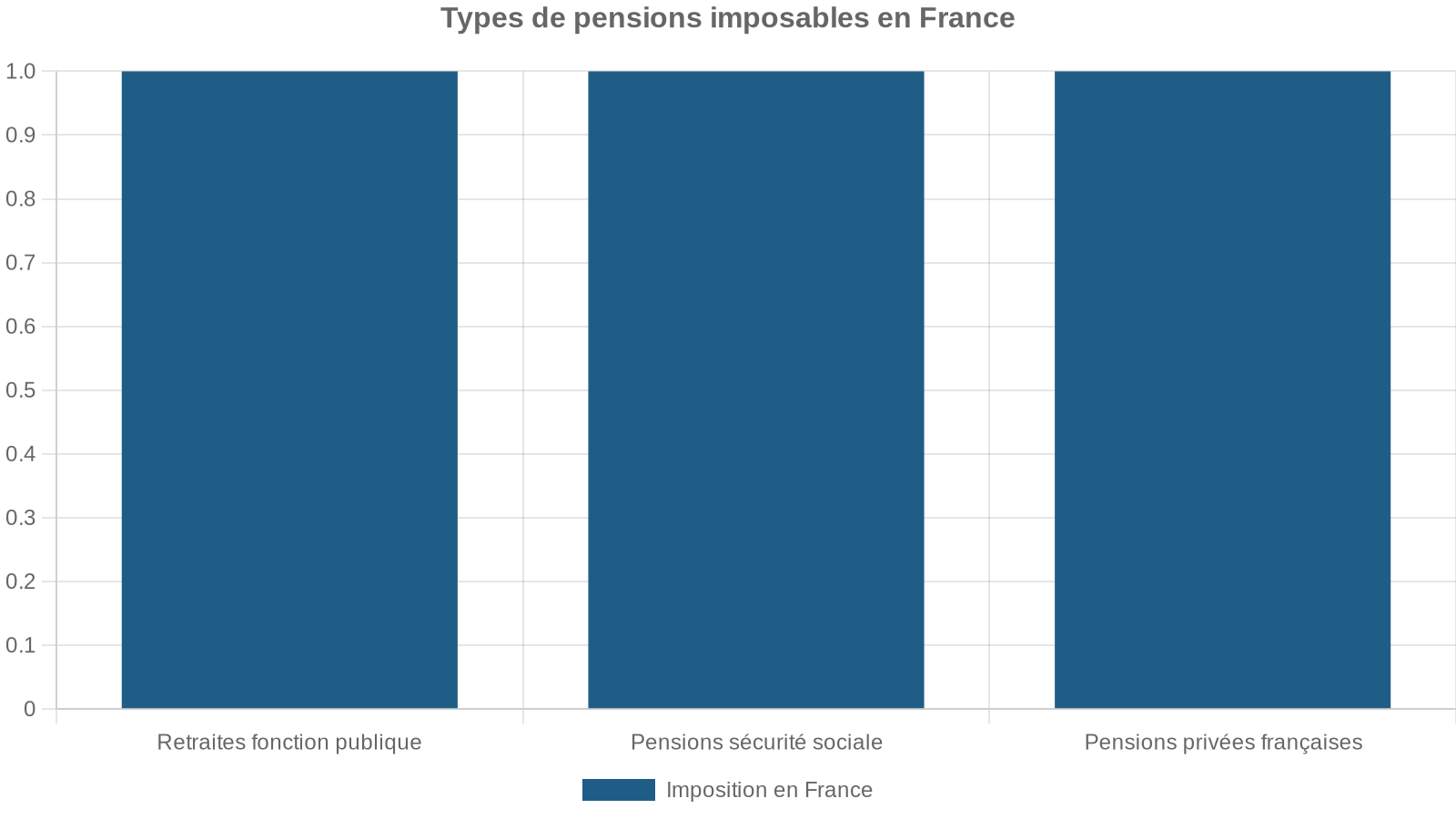

Barème 2026 de la retenue à la source des non‑résidents

La retenue à la source des non‑résidents est calculée après application d’un abattement forfaitaire de 10 % sur les pensions, puis selon un barème par tranches. Pour 2026, les seuils évoluent légèrement avec l’inflation.

Tableau de référence (base annuelle) :

| Tranche 2026 (après abattement de 10 % et déduction COTAM) | Taux de retenue à la source | Nature de la retenue |

|---|---|---|

| Jusqu’à 17 275 € | 0 % | Aucune retenue |

| De 17 275 € à 50 112 € | 12 % | Retenue libératoire |

| Au‑delà de 50 112 € | 20 % | Retenue non libératoire (ajustée au barème progressif) |

Les tranches à 0 % et 12 % ont un caractère libératoire : dans ces limites, la retenue épuise l’impôt français dû sur cette fraction de pension. La part soumise à 20 % reste, elle, intégrée dans le calcul de l’impôt annuel au barème progressif, avec imputation de la retenue déjà opérée.

Taux minimal d’imposition par défaut pour les non‑résidents, passant à 30% après un certain seuil.

Exonérations de retenue à la source

Certains retraités échappent à cette retenue :

– résidents de pays bénéficiant d’une convention spécifique supprimant la retenue (Benin, Sri Lanka, République centrafricaine, Burkina Faso, Mali, Maroc, Mauritanie, Niger, Sénégal, Togo, Tunisie) ;

– agents de l’Union européenne ;

– résidents de Monaco, sous conditions de nationalité ;

– personnes restant fiscalement résidentes de France (cas particuliers) ;

– situations où la convention attribue à l’autre État l’imposition exclusive de la pension.

L’un des grands enjeux pratiques de la fiscalité de la pension française versée à l’étranger par pays concerne les contributions sociales. Là encore, la résidence fiscale et l’affiliation à un régime de sécurité sociale jouent un rôle central.

Pour les résidents fiscaux de France

Un retraité domicilié fiscalement en France et affilié à un régime obligatoire de sécurité sociale français (régime général, fonction publique, etc.) est redevable sur ses pensions – françaises comme étrangères – de :

– la CSG (au taux plein, médian ou réduit selon le revenu fiscal de référence) ;

– la CRDS (0,5 %) ;

– la CASA (0,3 %), sous certaines conditions de revenu.

Le montant des contributions sociales dépend de l’abattement spécifique sur l’assiette, distinct de celui de l’impôt sur le revenu. Des seuils de revenu fiscal de référence permettent une exonération totale ou partielle de ces contributions.

Pour les non‑résidents

Un non‑résident au sens de l’impôt sur le revenu est en principe exonéré de CSG, CRDS et CASA sur ses pensions françaises. En contrepartie, il supporte une cotisation d’assurance maladie spécifique (COTAM), fixée à 3,2 % sur la base et environ 4,2 % sur certaines retraites complémentaires, dès lors qu’il reste affilié à un régime français ou selon la nature de son pays de résidence.

Cas particuliers :

– pour les revenus liés à un PER, les contributions sociales sur la partie gains peuvent, pour un non‑résident affilié à un régime de l’UE/EEE/Suisse, être réduites à 7,5 % en application de la jurisprudence européenne (affaire De Ruyter) ; hors Europe, le taux peut remonter à 18,6 %.

Focus par pays : comment se décline la fiscalite de la pension française versee a l’étranger par pays

Au‑delà des grands principes, la pratique montre d’importantes différences entre les pays. Quelques cas emblématiques illustrent les enjeux.

Espagne : tout (ou presque) se passe côté espagnol

La fiscalite de la pension française versee a l’étranger par pays est particulièrement structurée dans le cas hispano‑français.

Un Français qui s’installe plus de 183 jours par an en Espagne, ou dont le centre des intérêts vitaux s’y trouve, devient résident fiscal espagnol. Il est alors soumis à l’IRPF (Impôt sur le revenu des personnes physiques) sur l’ensemble de ses revenus mondiaux, pensions comprises.

En Espagne, les pensions sont classées parmi les revenus du travail. La convention fiscale France‑Espagne prévoit que :

– les pensions privées (régime général français, Agirc‑Arrco, rentes issues de contrats privés) sont imposables exclusivement en Espagne, État de résidence ;

– les pensions publiques françaises (fonctionnaires, militaires, enseignants) restent imposables en France, mais l’Espagne les prend en compte pour calculer le taux effectif appliqué aux autres revenus (règle de la progressivité).

Un ancien salarié du privé ne subit plus de retenue fiscale en France sur ses retraites françaises après avoir fourni un certificat de résidence espagnole. Il paie alors l’IRPF en Espagne, avec un taux progressif de 19 % à plus de 45 % selon ses revenus et sa communauté autonome.

La retraite publique, en revanche, continue de supporter l’impôt français, tout en influençant le barème espagnol pour les autres revenus du foyer. Effet collatéral : un retraité public vivant en Espagne peut se retrouver avec une double incidence – impôt en France sur la pension publique, et IRPF espagnol plus élevé sur les autres revenus du fait de la prise en compte du revenu français pour le taux effectif.

L’Espagne prévoit en outre de nombreux abattements pour les plus de 65 et 75 ans, ainsi que pour les pensions modestes, ce qui réduit ou annule parfois l’impôt sur les petites retraites.

Suisse : pensions privées taxées en France, subtilités pour le public

La relation franco‑suisse offre un autre exemple riche de la fiscalite de la pension française versee a l’étranger par pays.

Le principe de la convention franco‑suisse est clair

Principe de la convention franco‑suisse

– les pensions privées (AVS, LPP, 2e et 3e pilier) sont en règle générale imposables dans l’État de résidence du retraité ;

– les pensions publiques suisses sont imposables en Suisse lorsque le bénéficiaire possède la nationalité suisse ; inversement, une pension publique française versée à un Franco‑suisse installé en Suisse reste souvent taxable en France.

Prenons le cas d’un ex‑frontalier Franco‑suisse installé en France :

La pension AVS (1er pilier) est assimilée à une retraite de base classique ; elle est déclarée et imposée en France au barème progressif, avec les 10 % d’abattement et les contributions sociales correspondantes. Les rentes LPP (2e pilier) et les éventuelles rentes de 3e pilier versées sous forme de rente sont également intégrées aux pensions imposables en France. Si un capital de 2e ou 3e pilier a été encaissé, la Suisse a pu prélever une retenue à la source ; cette retenue donne généralement droit à un crédit d’impôt en France, voire à un remboursement côté suisse si la convention attribue l’imposition exclusive au pays de résidence.

Tableau synthétique pour un résident de France percevant des retraites de Suisse :

| Type de pension suisse | Lieu d’imposition principal | Traitement en France |

|---|---|---|

| AVS (1er pilier) | France (État de résidence) | Revenu mondial, barème IR, contributions sociales résidents |

| Rente LPP (2e pilier) | France (État de résidence) | Idem AVS, mêmes cases de pensions étrangères |

| Capital LPP | France (en principe) | Taxation comme capital retraite, crédit d’impôt pour retenue suisse |

| Pension publique suisse (bénéficiaire suisse) | Suisse | Déclarée pour crédit d’impôt ou taux effectif, selon le cas |

Pour un retraité français vivant en Suisse, la logique est inversée : les retraites françaises privées sont en principe imposables en Suisse, tandis que les pensions publiques françaises, sauf exception, gardent un lien fiscal fort avec la France.

Italie, Portugal, Grèce, Maroc, Tunisie, Sénégal…

La France a signé des conventions avec une longue liste de pays attractifs pour les retraités : Portugal, Espagne, Italie, Grèce en Europe ; Maroc, Tunisie, Sénégal, Maurice en Afrique, et bien d’autres.

Dans la majeure partie de ces accords, on retrouve la même matrice :

– pensions privées imposables dans le pays de résidence ;

– pensions publiques maintenues à la charge de la France ;

– pension de sécurité sociale traitées selon un article spécifique.

Certaines conventions prévoient des modalités particulières de crédit d’impôt, ou des exemptions partielles côté local, mais la structure générale reste très proche du modèle OCDE.

Quand il n’y a pas de convention : double imposition possible

Plus de 70 pays n’ont conclu aucune convention fiscale avec la France. Dans ces cas‑là, la fiscalite de la pension française versee a l’étranger par pays repose uniquement sur les lois internes, sans mécanisme automatique d’élimination de double imposition.

Conséquences :

La France traite la personne comme non-résidente et applique une retenue à la source de 0/12/20 % sur les pensions de source française, tandis que le pays d’accueil peut aussi taxer cette même pension. Aucun crédit d’impôt français n’est prévu par convention, mais certains pays d’accueil peuvent offrir des dispositifs d’imputation des impôts payés à l’étranger.

Dans cette configuration, la seule façon de réduire la charge globale consiste parfois à recourir à des mécanismes internes (taux moyen, exonérations locales, etc.) ou à une planification en amont (choix du pays, répartition capital/rente, calendrier des départs, etc.).

Pensions en capital, PER et régimes d’épargne retraite : un casse‑tête international

La montée en puissance des plans d’épargne retraite (PER) et autres produits à capitalisation complexifie encore la fiscalité de la pension française versée à l’étranger par pays.

Pensions versées en capital

Lorsqu’une retraite est liquidée sous forme de capital (sortie du PER, capitalisation étrangère, etc.), le traitement fiscal diffère :

– en France, sur option, un capital de retraite peut, sous conditions, être imposé à un taux forfaitaire libératoire de 7,5 %, après abattement de 10 %, au lieu du barème progressif ;

– cette option suppose notamment que le versement soit en une seule fois (ou sur une période très courte assimilée à une sortie unique) et que les cotisations aient été déductibles à l’entrée.

Taux du prélèvement forfaitaire unique applicable aux gains d’un PER pour un non‑résident, comprenant 12,8 % d’impôt et 18,6 % de contributions sociales.

PER et mobilité internationale

Le PER ajoute plusieurs couches de complexité :

Tant que vous êtes résident français, vos versements PER sont déductibles du revenu imposable dans la limite d’un plafond (10 % des revenus professionnels, max 37 680 €). En cas de départ à l’étranger, cette déductibilité cesse avec la perte du statut de résident, sauf exceptions (statut Schumacker). Les versements depuis l’étranger forment une poche non déduite, dont seuls les gains sont imposés au retrait.

Pour un non‑résident, la partie du PER issue de versements déjà déduits à l’époque où il était résident sera traitée comme une pension (retenue 0/12/20 % en France), tandis que la partie « gains » sera soumise au PFU 31,4 % (ou à des taux plus faibles si l’affiliation à un régime européen permet de réduire les cotisations sociales à 7,5 %).

Comment déclarer correctement sa pension française quand on vit à l’étranger

Pour ne pas se tromper dans la fiscalite de la pension française versee à l’étranger par pays, la méthode de base est toujours la même, qu’on soit résident ou non‑résident.

Étapes pour un résident fiscal français avec pension étrangère

– 1. Identifier la pension : pays d’origine, nature (privée, publique, sécurité sociale), caractère forfaitaire ou rente. 2. Vérifier la convention : lire l’article « Pensions » et « Élimination des doubles impositions » sur le site impots.gouv.fr (rubrique International). 3. Remplir le formulaire 2047 : déclarer la pension en euros (au cours moyen annuel), sans déduire l’impôt étranger. 4. Reporter sur le formulaire 2042 : dans les cases pensions (série 1) pour l’impôt sur le revenu. 5. Appliquer le bon crédit d’impôt :

– crédit égal à l’impôt français (case 8TK le plus souvent) ;

– ou crédit égal à l’impôt étranger (série 8VL, 8VM, 8WM, 8UM). 6. Vérifier l’assujettissement aux contributions sociales : si la personne est à la fois résidente fiscale et affiliée à un régime français, la pension étrangère y sera soumise comme une pension française, sauf exceptions.

Étapes pour un non‑résident percevant une pension française

1. Confirmer la non‑résidence : vérifier que les critères de l’article 4 B CGI ne sont plus remplis, et que la convention sur la résidence attribue bien la résidence à l’autre État. 2. Informer les caisses de retraite : fournir chaque année un certificat de résidence à l’étranger pour que la retenue à la source des non‑résidents soit correctement appliquée, voire supprimée si la convention le prévoit. 3. Vérifier la convention : pour savoir si le pays de résidence impose aussi la pension française, et s’il prévoit une élimination de la double imposition côté local.

Risques et erreurs fréquentes : double imposition, mauvaise case, absence de justificatifs

Les risques les plus courants dans la fiscalite de la pension française versee a l’étranger par pays tiennent moins au niveau des taux qu’à des erreurs de qualification ou de déclaration.

Parmi les écueils fréquents :

Ne pas déclarer une pension publique comme privée pour éviter un mauvais pays d’imposition ; demander le crédit d’impôt prévu par la convention pour éviter la double taxation ; déclarer toute pension étrangère en France même si déjà imposée localement ; transmettre un certificat de résidence aux caisses françaises pour éviter la retenue à la source injustifiée ; et conserver les justificatifs pendant 6 ans (avis d’imposition étrangers, preuves de retenue, relevés bancaires, attestations).

En conclusion : une mécanique commune, des résultats très différents selon les pays

Malgré la diversité des situations, la fiscalité de la pension française versée à l’étranger par pays repose partout sur trois piliers :

1. La résidence fiscale : elle détermine si la France vous impose sur vos revenus mondiaux ou seulement sur vos pensions de source française. 2. La nature de la pension : privée, publique ou sécurité sociale, avec des règles très précises de répartition du droit d’imposer entre États. 3. La convention fiscale (ou son absence) : elle décide, pays par pays, qui impose quoi et selon quel mécanisme de crédit d’impôt.

Deux retraités percevant la même pension française peuvent être imposés différemment : l’un paie l’impôt uniquement dans son pays d’accueil (Espagne, Suisse), un autre reste lié au fisc français (Maroc), et un troisième subit une retenue à la source française plus une imposition locale en l’absence de convention bilatérale.

Dans ce labyrinthe, quelques réflexes protègent efficacement : lire l’article « Pensions » de la convention du pays choisi, faire préciser par les caisses la nature exacte de chaque pension, mettre à jour chaque année ses certificats de résidence, et documenter scrupuleusement toutes les retenues opérées à l’étranger ou en France. À ce prix, la retraite à l’étranger peut rester ce qu’elle devrait toujours être : un projet de vie, pas un piège fiscal.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.