Acheter un appartement à Valence, une villa à Porto ou un duplex à Montréal fait rêver de plus en plus de Français. Mais une fois passé l’enthousiasme, une question revient systématiquement : comment financer concrètement un bien situé à l’étranger quand on vit en France… ou qu’on est soi‑même expatrié ?

Contrairement aux idées reçues, il n’existe pas un crédit immobilier unique. Le lieu de résidence, le pays d’achat, la devise du prêt et la nature des garanties influencent fortement les conditions. Les banques françaises imposent des règles plus strictes hors de France en raison des risques juridiques et de change.

Cet article propose un panorama structuré des solutions pour financer un bien immobilier hors de France, en s’appuyant sur les données récentes du marché du crédit, les pratiques des banques françaises et étrangères et les nouvelles exigences juridiques liées aux prêts en devise.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi un crédit immobilier classique français ne suffit pas

Lorsqu’on finance une résidence principale à Lyon ou un investissement locatif à Lille, la banque française prend une garantie directement sur le bien financé. C’est le schéma le plus simple : en cas de défaut de remboursement, elle peut faire saisir le logement, le vendre et récupérer ses fonds.

Les établissements français refusent presque toujours d’accorder un crédit pour un bien situé à l’étranger, car ils ne peuvent pas inscrire d’hypothèque efficace ni gérer les procédures de saisie dans un autre droit national.

Résultat : pour financer un achat à l’étranger via une banque française, il faut passer par d’autres chemins que le crédit immobilier classique, même si les mensualités, la durée et le taux peuvent, en apparence, ressembler à un prêt habituel.

Trois grandes stratégies pour financer un bien à l’étranger

Au départ, le choix se résume à trois voies possibles, qui peuvent se combiner selon votre situation patrimoniale et votre pays de résidence.

1. Utiliser un prêt hypothécaire adossé à un bien en France

La première solution consiste à faire financer le projet à l’étranger en donnant en garantie un bien situé en France.

Concrètement, la banque ne se base pas sur la maison en Espagne ou l’appartement au Portugal que vous achetez, mais sur un logement que vous possédez déjà en France (résidence principale ou locative), voire sur un terrain. Ce bien sert alors de « socle » de garantie.

Pour que l’opération soit acceptée, plusieurs conditions reviennent systématiquement dans les politiques de crédit :

– le bien français doit être libre de toute charge, ou presque ;

– s’il reste un prêt en cours, la banque peut racheter ce crédit pour détenir une garantie de premier rang ;

– la valeur du bien hypothéqué doit couvrir largement le montant emprunté pour l’achat à l’étranger.

Les banques limitent généralement le prêt à environ 70% de la valeur du bien français. Ainsi, pour un appartement estimé à 300 000 € en France, le propriétaire peut emprunter environ 200 000 € pour un achat à l’étranger.

Le prêt peut être structuré comme un crédit classique amortissable, ou comme un crédit in fine pour les profils patrimoniaux plus aisés. Dans ce dernier cas, seuls les intérêts sont payés pendant la durée du prêt, le capital étant remboursé en une fois à l’échéance, souvent adossé à un placement financier.

2. Recourir à un prêt Lombard garanti par une épargne

Deuxième voie, plus discrète mais redoutablement efficace pour les gros patrimoines : le prêt Lombard.

Il s’agit d’un crédit « in fine » garanti non pas par un bien immobilier mais par des actifs financiers : assurance‑vie, portefeuille titres, liquidités. La banque met en nantissement ces placements, les bloque partiellement ou totalement, et prête en face un montant proportionnel à leur valeur.

La mécanique est simple :

– le client dispose par exemple d’une assurance‑vie valorisée 500 000 € ;

– la banque accepte de prêter 250 000 à 350 000 € selon la qualité des actifs et sa politique de risque ;

– le capital prêté peut ensuite être utilisé librement, y compris pour acheter un bien immobilier hors de France.

– de financer à l’étranger sans hypothèque sur le bien acheté ;

– de conserver ses placements en place (et donc le potentiel de rendement long terme) tout en les utilisant comme levier.

Les durées sont souvent comprises entre 7 et 10 ans pour les prêts Lombard en contexte immobilier, avec des taux fixes ou indexés sur un taux de marché (par exemple Euribor + marge). Les intérêts sont en général supérieurs à ceux d’un prêt résidence principale classique, mais l’absence d’hypothèque et la souplesse d’utilisation en compensent pour beaucoup l’écart.

3. Obtenir un crédit dans le pays où se trouve le bien

Dernière solution : se financer directement auprès d’une banque locale dans le pays d’achat. C’est le cas le plus fréquent lorsque l’acheteur vit et travaille dans le pays concerné, mais aussi une piste crédible pour un résident français qui veut investir à l’étranger.

La logique de base est la même qu’en France : vérification des revenus, taux d’endettement, apport, assurance et garanties. Cependant, les paramètres concrets varient fortement selon les pays.

– taux d’intérêt souvent plus élevés qu’en France dans certains pays (États‑Unis, Royaume‑Uni), plus bas ou comparables dans d’autres (certains pays de la zone euro) ;

– quotité de financement parfois limitée à 60 ou 70 % pour les non‑résidents ;

– exigence d’un apport important, fréquemment entre 30 % et 50 % du prix ;

– obligation quasi systématique d’ouvrir un compte local et d’y domicilier des flux.

Pour un achat en Espagne par exemple, les banques locales exigent couramment entre 30 % et 40 % d’apport pour un non‑résident, et financent rarement au‑delà de 70 % de la valeur du bien. À ces fonds propres s’ajoutent des frais d’acquisition qui montent vite (8 à 13 % selon la région), ce qui impose de disposer de liquidités initiales conséquentes.

L’intérêt principal de cette option : on finance le bien dans la même devise que sa valeur (souvent en euros si l’on reste en zone euro), ce qui élimine le risque de change sur le capital. Mais cela suppose de maîtriser le cadre juridique et bancaire local, idéalement avec l’aide d’un notaire ou d’un conseiller francophone.

Quand on est soi‑même à l’étranger : le cas particulier des expatriés et non‑résidents

Les conditions changent encore lorsque l’acheteur n’est pas résident fiscal en France. Les banques hexagonales distinguent alors deux grands profils :

– l’« expatrié » : Français vivant et travaillant temporairement à l’étranger ;

– le « non‑résident » au sens large : personne (française ou étrangère) dont le domicile fiscal se situe hors de France.

Pour ces clients, toute demande de crédit immobilier – y compris pour acheter en France – est analysée avec plus de prudence. Quand il s’agit, en plus, de financer un projet hors de France, l’exigence monte encore d’un cran.

Des apports beaucoup plus élevés que pour un résident

L’une des différences majeures tient au niveau d’apport exigé. Pour un résident français, les banques demandent typiquement 10 à 20 % du prix (frais compris), parfois moins pour les meilleurs profils.

Pour un expatrié ou un non‑résident, les planchers sont nettement plus élevés. Les retours de terrain montrent que :

– pour un profil expatrié « standard », on se situe souvent entre 20 et 30 % d’apport ;

– pour certains pays hors Union européenne, le ticket grimpe à 30‑40 % ;

– sur les schémas non standard (projet complexe, pays à risque, revenus en devise volatile), les banques peuvent exiger encore davantage.

Des acteurs spécialisés peuvent obtenir des taux de 10 à 20 % pour les non-résidents, similaires à ceux des résidents, mais uniquement pour des dossiers très solides.

Le tableau ci‑dessous résume les ordres de grandeur observés pour un achat immobilier, en distinguant résidents et expatriés :

| Profil de l’emprunteur | Apport minimum usuel | Apport possible via offre spécialisée |

|---|---|---|

| Résident en France | 10 à 20 % | Jusqu’à 0 % sur quelques dossiers |

| Expatrié / non‑résident | 30 à 40 % | 10 à 20 % pour certains profils |

Des durées plus courtes et des taux plus élevés

Autre élément structurant : la durée maximale. Un résident peut encore, dans la plupart des banques, emprunter jusqu’à 25 ans sur un projet immobilier classique. Pour un non‑résident, la norme est plutôt à 20 ans, avec des extensions à 25 ans réservées aux très bons dossiers (revenus élevés, épargne substantielle, forte stabilité professionnelle).

Les taux, eux, intègrent une surcote par rapport à ceux accordés aux résidents, principalement parce que la banque a moins de visibilité sur les flux bancaires, ne dispose pas toujours de la domiciliation des revenus et doit gérer plus de risques administratifs et juridiques.

Les données récentes montrent que les non‑résidents paient généralement entre 0,20 et 0,50 point de plus qu’un emprunteur à profil équivalent résidant en France.

À titre indicatif, pour l’année 2026 :

– les résidents français obtiennent des taux autour de 3,05 % à 3,40 % selon la durée (15 à 25 ans) ;

– les expatriés et non‑résidents voient plutôt des barèmes entre 3,50 % et 4,50 %.

Ce différentiel reflète aussi une prime de risque en fonction du pays de résidence : vivre dans un État de l’Union européenne ou de l’Espace économique européen n’a pas du tout le même impact que résider dans une zone à forte instabilité politique.

Le tableau ci‑après permet de visualiser cet écart de coût à profil comparable :

| Profil / Durée | 15 ans | 20 ans | 25 ans |

|---|---|---|---|

| Résident en France | ≈ 3,05–3,20 % | ≈ 3,20–3,35 % | ≈ 3,35–3,40 % |

| Expat / non‑résident | ≈ 3,50–4,00 % | ≈ 3,60–4,20 % | ≈ 3,70–4,50 % |

| Surcote typique | +0,20 à +0,50 point | +0,20 à +0,50 point | +0,20 à +0,50 point |

Des garanties plus lourdes et une assurance plus chère

Côté garanties, la différence est nette. Pour un résident, les banques françaises s’appuient très massivement sur des organismes de caution comme Crédit Logement, qui mutualisent le risque et évitent de passer par une hypothèque classique.

Pour un non‑résident, ce schéma s’applique plus difficilement. Les établissements privilégient alors :

– l’hypothèque conventionnelle sur un bien situé en France ;

– ou le privilège de prêteur de deniers (IPPD) quand il s’agit d’un bien déjà existant (hors VEFA).

S’ajoute l’obligation quasi systématique de souscrire une assurance emprunteur. En théorie, cette assurance n’est pas imposée par la loi ; en pratique, aucune banque n’accorde de crédit immobilier sans ce filet de sécurité. La protection standard comprend :

L’assurance inclut une garantie décès, qui rembourse le capital restant dû en cas de décès, et une garantie PTIA (perte totale et irréversible d’autonomie), activée en cas de handicap majeur.

Ces deux garanties constituent le socle exigé par les banques. Des options peuvent s’ajouter, comme la couverture d’invalidité, l’incapacité temporaire de travail ou la perte d’emploi. Mais pour les expatriés, la note devient vite salée.

Les primes d’assurance intègrent une modulation géographique : plus le pays de résidence est considéré comme risqué (système de santé fragile, insécurité, instabilité politique), plus la surprime est élevée. Les surcoûts peuvent aller de 40 à 60 % par rapport à un profil similaire résidant en France, et dépasser même 100 % dans certaines zones jugées très risquées.

Un schéma simplifié permet de comprendre la mécanique :

| Élément | Résident en France | Expatrié / non‑résident |

|---|---|---|

| Type de garantie | Caution (Crédit Logement) | Hypothèque ou IPPD sur bien en France |

| Couvertures mini | Décès + PTIA | Décès + PTIA (souvent sans ITT/IPT hors UE) |

| Surprime géographique | 0 % à faible | 40–60 % voire +100 % selon pays de résidence |

Heureusement, depuis la loi Lagarde, il est possible de recourir à la délégation d’assurance : l’emprunteur n’est pas obligé de prendre le contrat groupe de la banque, mais peut choisir une assurance externe dès lors que les garanties sont au moins équivalentes à celles exigées par l’établissement prêteur. Pour un expatrié, passer par un courtier spécialisé dans l’assurance emprunteur à l’international est souvent la seule façon d’obtenir une couverture adaptée à un coût maîtrisé.

Le risque de change : le piège des crédits en devise étrangère

Financer un bien en Suisse avec un prêt en francs suisses, ou acheter en France avec un crédit indexé sur le franc suisse, expose à un risque spécifique : la variation de la devise entre la date de signature et celle des remboursements – voire de la revente.

Pendant longtemps, la jurisprudence française considérait qu’un salarié payé en devise étrangère était suffisamment « couvert » contre ce risque pour que la clause de change ne soit pas jugée abusive. Cette vision a été complètement renversée par un arrêt de la Cour de cassation du 9 juillet 2025.

Ce que change la nouvelle jurisprudence sur les prêts en devise

Désormais, le risque de change ne peut plus être apprécié uniquement au moment de la signature du contrat. Le juge doit se projeter sur toute la durée du prêt, en tenant compte :

– de l’évolution raisonnablement prévisible de la situation du ménage (changement d’emploi, retour en France, etc.) ;

– des incertitudes économiques et professionnelles ;

– et des scénarios extrêmes mais plausibles de variation de la devise.

La haute juridiction a abandonné l’idée qu’être payé en francs suisses écarte le risque de change. La stabilité des revenus dans la devise du prêt ne peut être supposée sur 20 à 25 ans, et la valeur du bien reste exposée à un désalignement entre le capital à rembourser et la valeur du marché immobilier local.

En parallèle, la Cour a posé une exigence beaucoup plus stricte en matière d’information de l’emprunteur. Une clause de remboursement en devise étrangère n’est considérée comme claire et compréhensible que si le client peut :

– comprendre précisément son fonctionnement économique ;

– mesurer l’ampleur possible des conséquences financières ;

– anticiper les risques en cas d’évolution défavorable du taux de change.

Concrètement, cela suppose que la banque fournisse des informations chiffrées, des simulations en cas de dépréciation de la devise dans laquelle le client est payé, et mette en lumière les scénarios extrêmes. À défaut, la clause peut être qualifiée d’abusive, avec des conséquences lourdes : suppression de la clause de change, voire annulation du contrat et restitution des sommes perçues, intérêts et primes d’assurance inclus.

Comment limiter le risque de change en pratique

Pour un acheteur français qui souhaite financer un bien hors de la zone euro, le principe de prudence est simple : éviter autant que possible les montages qui dissocient la devise du bien et la devise de ses revenus.

Quelques points de repère :

– si le bien est situé dans la zone euro, emprunter en euros permet d’éliminer le risque sur la valeur du bien ;

– si le bien est hors zone euro mais que vos revenus sont dans la devise locale, un crédit dans cette même devise limite le risque sur les mensualités, mais laisse entier le risque sur la valeur du bien à la revente ;

– si vos revenus sont dans une devise et le prêt dans une autre, vous concentrez les risques des deux côtés (mensualités et revente).

Certaines banques proposent des couvertures de change à court terme, par exemple pour figer un taux entre la signature de l’offre de prêt et le déblocage des fonds lors de l’acte chez le notaire. Pour un chantier de construction étalé sur 12 à 24 mois, cette solution peut éviter de mauvaises surprises au moment des appels de fonds intermédiaires.

Mais sur des horizons de 15 à 25 ans, aucune couverture simple n’annule complètement le risque. La meilleure arme reste l’information : demander des simulations pessimistes, vérifier noir sur blanc l’explication du risque dans l’offre de prêt, et, en cas de doute, se faire assister par un avocat ou un conseil rompu aux litiges de prêts en devise.

Ce que les banques regardent vraiment dans un dossier « international »

Que vous soyez résident français achetant à l’étranger ou expatrié finançant un projet hors de France, les critères de base restent les mêmes, simplement appliqués avec plus de sévérité.

Les banques examinent en priorité :

La stabilité des revenus est évaluée via un contrat long terme et une ancienneté de 6 mois à 2 ans ; les flux doivent être lisibles en devise convertible ; le taux d’endettement ne doit pas dépasser 35 % assurance incluse ; le reste à vivre doit être confortable selon la taille du foyer ; et une épargne disponible est nécessaire pour couvrir les frais et plusieurs mois de charges.

Les dossiers de non‑résidents sont en outre alourdis par des exigences documentaires supplémentaires : traductions assermentées de contrats de travail, fiches de salaire et avis d’imposition, parfois avec apostille. Le simple fait de devoir traduire et légaliser des pièces rallonge les délais et explique que beaucoup de projets immobiliers internationaux doivent être préparés plusieurs mois à l’avance.

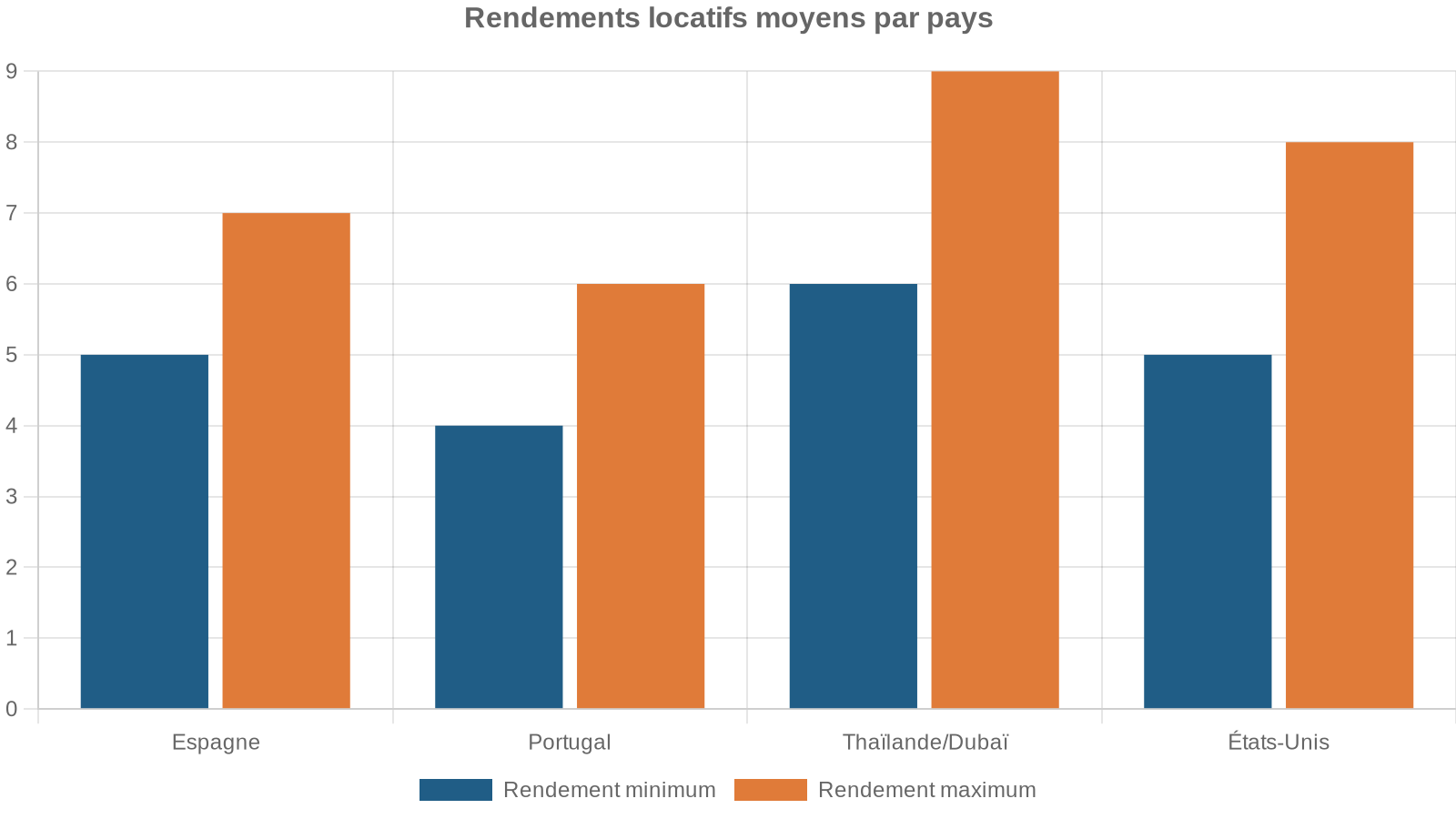

Où investir : rendement, fiscalité et financement

Choisir le pays dans lequel on achète ne se résume pas à la météo ou au charme d’une vieille ville. Trois variables s’entrecroisent :

– la rentabilité locative potentielle,

– les contraintes fiscales (locale et française),

– et la facilité d’accès au financement.

Les études récentes montrent une montée en puissance de certains marchés étrangers pour les investisseurs français :

Un investisseur français qui cherche à combiner rendement élevé et financement aisé aura tout intérêt à rester, au moins dans un premier temps, en zone euro et dans des pays où les banques accordent fréquemment des crédits aux non‑résidents. À l’inverse, les pays à très forte rentabilité mais à règles de propriété complexes (restrictions pour les étrangers, risques politiques) nécessitent souvent un financement en fonds propres plus important et une grande prudence.

Comment structurer concrètement son projet

Au‑delà des principes, le succès d’un financement à l’étranger repose sur une préparation millimétrée. Plusieurs étapes clés se dégagent.

Clarifier le scénario de vie et de flux financiers

Avant même de parler de taux, il faut poser noir sur blanc :

– où seront perçus les revenus dans les années à venir (France, pays d’expatriation, autre) ;

– dans quelle devise ils seront payés ;

– si l’on envisage un retour en France à moyen terme ;

– si le bien sera purement locatif, un pied‑à‑terre, une résidence future.

Cette projection permet de décider si le financement doit être porté par une banque française, par une banque locale ou par une combinaison (par exemple : financement du bien par une banque locale, nantissement d’une assurance‑vie en France pour sécuriser au besoin un refinancement).

Construire un dossier « lisible » pour les banques

Un dossier international souffre vite de la complexité : plusieurs pays, plusieurs devises, contrats étrangers. L’objectif est donc de le rendre le plus compréhensible possible :

Pour constituer un dossier de crédit immobilier solide, regroupez vos relevés bancaires des trois à six derniers mois pour tous les comptes significatifs. Faites traduire par un traducteur assermenté les documents importants comme le contrat de travail, les bulletins de salaire et les avis d’imposition. Détaillez clairement l’origine des fonds de votre apport (épargne salariale, vente d’un bien, héritage, etc.). Anticipez aussi la question de votre résidence fiscale, un point clé pour la banque et l’assurance.

Comparer les pistes de financement plutôt que de foncer sur la « première banque »

Dans un projet international, il n’est pas rare de devoir sonder successivement :

– une ou deux banques françaises généralistes,

– un ou deux acteurs plus patrimoniaux (banques privées),

– et au moins une banque locale dans le pays d’achat.

Un courtier spécialisé dans les crédits pour expatriés et non‑résidents peut jouer un rôle central pour cartographier les établissements réellement actifs sur votre zone géographique de résidence et sur votre pays de projet, et pour négocier des conditions cohérentes avec votre profil.

Les écarts de politique d’une banque à l’autre sont particulièrement marqués sur les dossiers internationaux : certains établissements refusent purement et simplement tel pays de résidence ou tel secteur d’activité ; d’autres, au contraire, ont développé des offres dédiées sur ces niches.

Ne pas sous‑estimer l’enjeu de l’assurance

Enfin, l’assurance emprunteur ne doit pas être traitée comme une simple formalité après coup. Pour un expatrié ou un non‑résident, c’est souvent là que tout se joue.

Il est conseillé :

– de demander dès le début à la banque le détail des garanties minimales exigées (décès, PTIA, incapacité, invalidité, options) ;

– de vérifier que le contrat groupe de la banque couvre effectivement votre pays de résidence – ce n’est pas toujours le cas ;

– de solliciter plusieurs devis en délégation d’assurance, via un courtier spécialisé en profils internationaux, afin de comparer le coût et l’étendue de couverture ;

– d’anticiper les éventuelles visites médicales, qui peuvent se faire dans votre pays grâce aux réseaux médicaux internationaux de certains assureurs, mais qui nécessitent parfois la traduction officielle des comptes‑rendus.

La loi française encadre de plus en plus précisément la transparence des contrats d’assurance emprunteur et le droit à la délégation. Même depuis l’étranger, un emprunteur reste protégé par ces règles dès lors que le prêt est contracté auprès d’une banque française ou d’un établissement de l’Espace économique européen.

En conclusion : un financement possible, mais jamais improvisé

Financer un bien immobilier hors de France, que l’on soit résident hexagonal ou expatrié, est parfaitement possible. Les solutions existent, qu’il s’agisse d’un prêt hypothécaire adossé à un bien français, d’un prêt Lombard garanti par une épargne, ou d’un crédit obtenu directement dans le pays d’acquisition.

Les projets immobiliers pour non-résidents impliquent un double enjeu : technique, avec un apport de 30 à 40 %, une durée de prêt plus courte (20 ans), des taux plus élevés, une hypothèque obligatoire et une assurance emprunteur chère ; stratégique, en alignant devise du bien, devise du prêt, source des revenus et projet de vie.

La recomposition du marché des taux autour de 3 à 3,5 % en 2026, après deux années de tensions, redonne de l’air aux projets, y compris pour les expatriés. Les décisions récentes de la Banque centrale européenne en faveur d’une détente progressive des taux directeurs créent un environnement plus prévisible, même si les banques conservent une approche très sélective vis‑à‑vis des clients internationaux.

La clé n’est pas de chercher le meilleur taux à tout prix, mais de bâtir un montage robuste : structure de financement cohérente avec les flux de revenus, couverture d’assurance réellement adaptée au pays de résidence, et information complète sur les risques de change lorsqu’une devise étrangère entre en jeu.

Un investisseur ou un futur propriétaire qui accepte de prendre le temps de cette préparation, de comparer plusieurs scénarios de financement et de s’entourer de spécialistes (courtier en crédit international, assureur dédié aux expatriés, notaire connaissant le pays d’achat) met toutes les chances de son côté pour que son crédit à l’étranger ne soit pas seulement possible… mais aussi durablement maîtrisé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.