Se marier, c’est construire un projet de vie à deux. Mais derrière la cérémonie, les photos et la fête, le mariage est aussi un acte juridique lourd de conséquences sur vos biens, vos dettes et la protection de chacun en cas de coup dur. C’est précisément là qu’intervient le bilan patrimonial avant mariage : proteger ses actifs en connaissance de cause.

Avant de vous marier, faites un bilan complet de votre situation financière et juridique : inventoriez vos actifs, comprenez votre régime matrimonial, anticipez la succession, le divorce et la protection de votre conjoint, car tout se joue avant la signature à la mairie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi un bilan patrimonial avant mariage n’est plus un luxe

Un bilan patrimonial effectué avant le mariage est d’abord une photographie détaillée de vos biens, dettes, revenus et engagements, à un instant donné. Il remplit plusieurs fonctions essentielles.

D’une part, il sert de preuve : il démontre noir sur blanc ce que chacun possède au jour du mariage, sa valeur et l’origine des fonds (héritage, donation, épargne personnelle, revenus communs, etc.). C’est déterminant lorsque, plusieurs années plus tard, il faudra distinguer ce qui est bien propre et ce qui est bien commun dans un divorce ou une succession. À défaut de preuves, la loi présume très largement que ce qui est acquis pendant le mariage est commun.

Ce bilan sert à orienter vos choix en matière de régime matrimonial, de clauses protectrices (donation entre époux, clause de préciput, clause d’attribution, société d’acquêts), de supports d’épargne (assurance-vie, PER, comptes-titres, immobilier) et de montage (société civile, fiducie, EIRL). Il permet d’éviter les décisions à l’aveugle.

Enfin, le bilan patrimonial est un document vivant : il doit être mis à jour régulièrement, surtout en cas d’évènement majeur (mariage, naissance, divorce, héritage, vente importante, changement professionnel). Un bilan sérieux réalisé avant le mariage sert de socle et sera ensuite actualisé, notamment avant la naissance d’un enfant, période clé pour la protection de la famille.

Ce que doit contenir un vrai bilan patrimonial avant mariage

Un simple tableur avec le solde des comptes ne suffit pas. Un bilan patrimonial digne de ce nom repose sur trois volets indissociables : inventaire, diagnostic, recommandations.

L’inventaire : entrer dans le détail des biens, dettes et situations

La première étape consiste à rassembler et structurer l’information. Elle couvre plusieurs dimensions.

Sur le plan personnel, on recense l’état civil (nom, adresse, date de naissance, numéro de sécurité sociale), la situation familiale (célibataire, remarié, enfants communs ou non, petits-enfants), les précédentes unions (divorce, PACS, concubinage), la situation professionnelle (salarié, dirigeant, libéral, indépendant), et l’éventuelle capacité juridique réduite (curatelle, tutelle, mandat de protection future).

Sur le plan patrimonial, on dresse un inventaire précis des actifs et des passifs de chacun, avec leur mode de détention (pleine propriété, usufruit, nue-propriété, indivision).

Un bilan sérieux distingue notamment quatre blocs de base pour chaque futur époux :

| Catégorie principale | Exemples typiques | Questions clés à documenter |

|---|---|---|

| Immobilier | Résidence principale, secondaire, locatif, parts de SCI, parts de SCPI | Qui est propriétaire ? Date d’acquisition ? Prix et valeur actuelle ? |

| Épargne & liquidités | Comptes courants, livrets réglementés, PEA, assurance-vie, PER, comptes-titres | Origine des fonds ? Date d’ouverture ? Clause bénéficiaire ? |

| Actifs professionnels | Parts de société d’exploitation, holding patrimoniale, fonds libéral, outil pro | Forme juridique ? Associés ? Pacte d’associés ? Valeur de l’entreprise ? |

| Dettes & engagements | Crédits immo, prêts conso, découverts, cautions données, dettes fiscales | Qui est emprunteur ? Qui est caution ? Échéancier restant ? |

On ajoute à cela les éléments immatériels souvent négligés : patrimoine numérique (comptes en ligne, crypto-actifs), droits à la retraite (points, estimations), contrats de prévoyance et d’assurance.

Le bilan patrimonial inventorie les documents juridiques existants (contrats de mariage, PACS, jugements de divorce, donations, testaments, assurances-vie, mandats de protection future, statuts, baux, actes de propriété) et note leur localisation (coffre, notaire, coffre-fort numérique), car ils font foi en cas de contentieux.

Le diagnostic : comprendre comment la loi qualifiera vos biens

Une fois l’inventaire fait, l’enjeu est de traduire cette photographie dans le langage du droit patrimonial : quels biens sont propres, communs, indivis ? Quels flux financiers créent des créances entre époux ou des compensations (récompenses) entre masse commune et masse propre ?

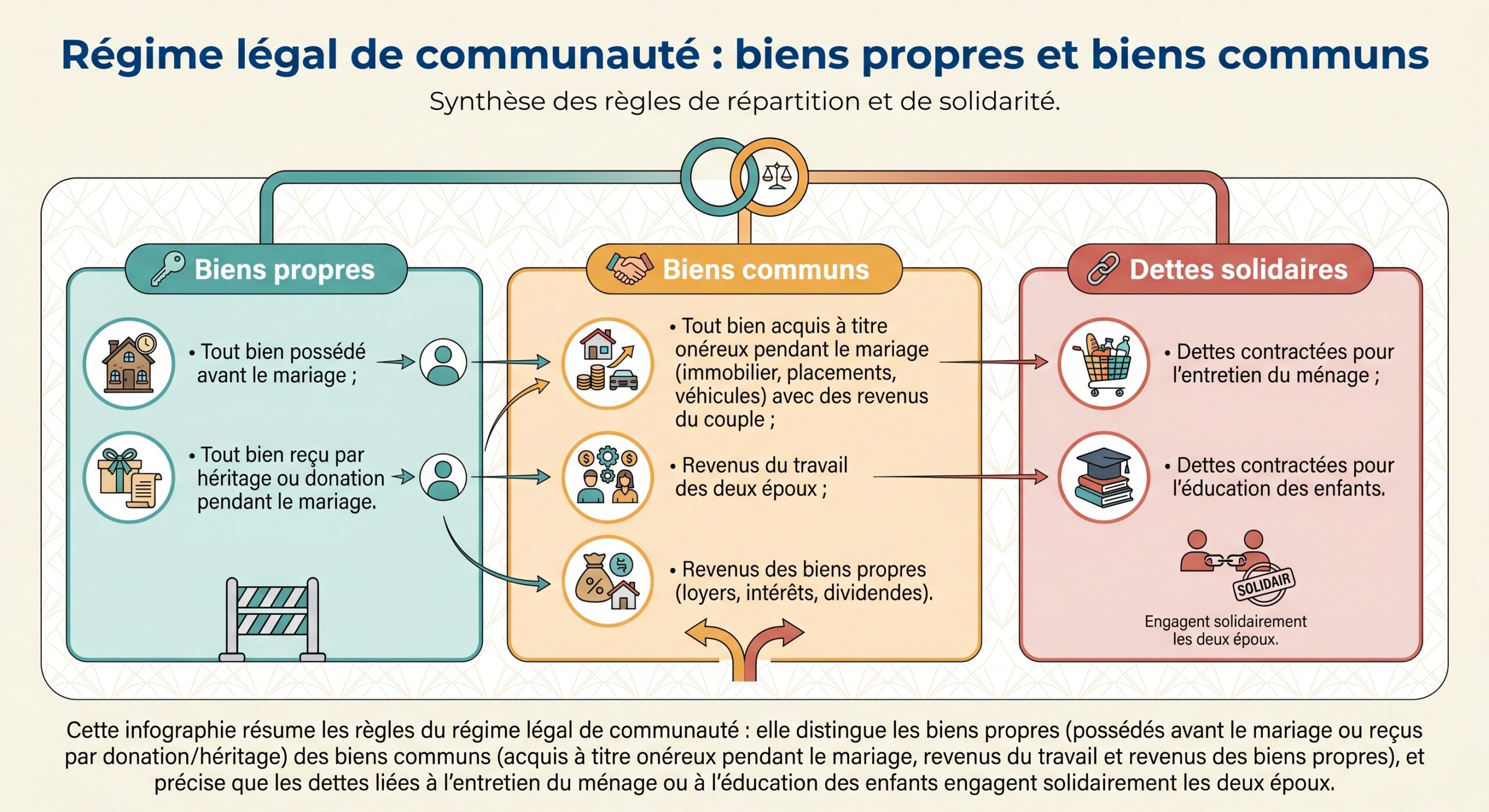

On commence par se situer au regard du régime légal applicable si aucun contrat n’est signé : la communauté réduite aux acquêts. Ce régime, qui concerne la grande majorité des couples mariés sans contrat, repose sur quelques principes structurants :

En l’absence de preuve du caractère propre d’un bien, la loi (article 1402 du Code civil) le présume commun. Autrement dit, le bilan patrimonial sert aussi à renverser cette présomption, en retraçant l’historique des biens et des flux.

À ce stade, l’analyste distingue plusieurs masses :

| Masse patrimoniale | Contenu principal | Exemple de questions posées |

|---|---|---|

| Biens propres de chaque époux | Biens possédés avant mariage, biens reçus par héritage ou donation, biens à usage strictement personnel | Héritage reçu ? Donation de parents ? Indemnisation personnelle ? |

| Biens communs | Biens acquis à titre onéreux pendant le mariage, revenus professionnels, revenus des biens propres | Qui a payé ? Avec quels revenus ? Y a-t-il déclaration de remploi ? |

| Dettes propres | Dettes antérieures au mariage, dettes liées à un bien propre, certaines dettes délictuelles | Emprunt étudiant ? Crédit conso antérieur ? Dette liée à un bien propre ? |

| Dettes communes | Dettes contractées pendant le mariage engageant la communauté, charges du ménage, impôts communs | Qui a signé ? Objet du crédit ? Dette de consommation du foyer ? |

Le diagnostic ne se contente pas de constater ; il simule : que se passe-t-il si l’un de vous décède demain ? Si vous divorcez dans dix ans avec ce même niveau de patrimoine ? Qui récupère quoi, selon la loi applicable si vous ne changez rien ? Ce travail de projection est indispensable pour mesurer l’impact des choix de régime et de clauses protectrices.

Régime légal ou contrat de mariage : l’effet direct sur vos actifs

Le bilan patrimonial avant mariage a une fonction centrale : choisir — ou au minimum comprendre — le régime matrimonial qui va gouverner vos biens pendant le mariage et à sa dissolution.

La communauté réduite aux acquêts : simple mais piégeuse au-delà d’un certain niveau

Sans contrat, vous tombez automatiquement sous le régime de la communauté réduite aux acquêts. Sur le papier, c’est simple : ce que vous aviez avant reste à vous, ce que vous acquérez pendant le mariage est commun.

Cette simplicité a des avantages évidents :

– pas de frais de contrat de mariage au départ ;

– en cas de divorce, la règle « 50/50 » sur les biens communs est claire, ce qui protège le conjoint qui a le moins contribué financièrement ;

– en cas de décès, le conjoint survivant récupère automatiquement la moitié des biens communs, hors succession, en plus de ses biens propres.

Mais le bilan patrimonial révèle vite les zones de risque :

En communauté légale, les créanciers professionnels d’un époux peuvent saisir les biens communs, exposant le conjoint. Les patrimoines déséquilibrés créent des injustices. Les revenus des biens propres (héritages/dons) deviennent communs, compliquant les divorces. Toute imprécision documentaire (absence de clause de remploi) rend les biens communs par présomption.

Ce régime reste d’autant plus délicat lorsque le patrimoine net dépasse des montants significatifs : la mauvaise qualification d’un actif (propre ou commun) peut représenter plusieurs centaines de milliers d’euros de différence pour le conjoint ou les enfants.

La séparation de biens : la protection par la cloison étanche

À l’inverse, la séparation de biens repose sur une logique claire : chacun reste propriétaire de ce qu’il avait avant, de ce qu’il acquiert pendant le mariage, et répond seul de ses dettes, sauf pour les dépenses du foyer et l’éducation des enfants où la solidarité joue toujours.

Concrètement :

– chaque époux dispose librement de ses biens, les gère, les vend, les donne, sans l’accord de l’autre (hors résidence familiale) ;

– les créanciers professionnels d’un dirigeant ou d’un indépendant ne peuvent pas saisir les biens de son conjoint, ni ses comptes personnels, sauf s’il s’est porté caution ;

– les biens achetés ensemble sont qualifiés d’indivis (50/50, 60/40, etc.), ce qui évite la confusion sur les quotes-parts.

Ce régime est particulièrement adapté :

– aux couples où l’un exerce une activité à risque (TNS, dirigeant, libéral) ;

– aux familles recomposées où l’on souhaite compartimenter les patrimoines au profit d’enfants de différentes unions ;

– aux conjoints souhaitant conserver une grande autonomie de gestion de leur patrimoine.

En revanche, le bilan patrimonial met en lumière une difficulté : en cas de décès, le conjoint survivant n’a pas de masse commune à récupérer, seulement ses biens propres et les droits que la loi lui confère sur les biens du défunt. Sans aménagement (donation entre époux, testament, clause de préciput, assurance-vie), il peut se retrouver :

– en indivision avec les enfants du défunt sur des biens stratégiques (résidence principale, entreprise, placements) ;

– voire très faiblement protégé en présence d’enfants d’une précédente union, où ses droits se limitent souvent à un quart en pleine propriété.

D’où la nécessité, dans un régime séparatiste, d’ajouter des “piliers protecteurs” à la lumière du bilan.

Communauté universelle, participation aux acquêts, société d’acquêts : les régimes de réglage fin

Le bilan patrimonial permet également de juger de l’opportunité de régimes plus sophistiqués :

La communauté universelle (tous les biens présents et à venir deviennent communs) associée à une clause d’attribution intégrale au profit du survivant offre une protection maximale : le survivant reçoit l’intégralité des biens communs hors succession. En contrepartie, ce choix réduit la part successorale des enfants au premier décès et comporte un risque élevé si un époux est exposé aux créanciers.

– la participation aux acquêts : régime hybride où chacun reste propriétaire de ses biens pendant le mariage, mais où, lors de la dissolution, on partage les enrichissements, comme une sorte de communauté différée. Le bilan aide à simuler l’effet de ce calcul de créance de participation ;

– la société d’acquêts : parfois intégrée dans un contrat de séparation, elle crée une « mini-communauté » ciblée sur certains biens (souvent la résidence principale). Cela permet de garder une cloison pour le reste du patrimoine (protection contre les dettes professionnelles), tout en organisant un pot commun pour un actif clé, susceptible de bénéficier de clauses très protectrices (préciput, attribution).

Le choix ne se fait pas dans l’absolu mais en fonction de votre situation telle que révélée par le bilan : niveau de risques professionnels, présence ou non d’enfants d’une précédente union, valeur de l’entreprise, poids relatif de la résidence, endettement.

Protéger le conjoint en cas de décès : du bilan aux clauses ciblées

Un bilan patrimonial réalisé avant le mariage ne se contente pas de chiffrer ; il questionne : si l’un de nous décède demain, que se passe-t-il concrètement ? Qui hérite, de quoi, dans quelles proportions, avec quelles contraintes (indivision, usufruit, liquidités disponibles, dettes) ?

Les droits du conjoint survivant : ce que prévoit la loi… et ses limites

Le droit successoral offre au conjoint marié une protection minimale. En fonction de la situation familiale, il peut prétendre, sur le patrimoine du défunt :

– en présence de seuls enfants communs : à son choix, soit à l’usufruit de la totalité de la succession, soit à la pleine propriété d’un quart ;

– en présence d’enfants d’une précédente union : à un quart en pleine propriété, sans possibilité d’opter pour l’usufruit de tout ;

– en absence d’enfants, mais avec parents vivants : une part variable (la moitié ou les trois quarts) selon que les deux parents ou un seul sont en vie ;

– en absence de descendants et de parents : la totalité de la succession, sous réserve du droit de retour de certains biens de famille.

À ces droits s’ajoutent :

– un droit temporaire au logement : jouissance gratuite de la résidence principale, qu’elle appartienne au couple ou au défunt, pendant un an, ainsi que du mobilier qui la garnit ;

– un droit viager au logement possible, si le défunt ne l’a pas expressément exclu par un testament authentique ;

– la totalité des biens communs que le survivant récupère au titre de la liquidation du régime (dans un régime communautaire), hors succession.

Depuis la réforme, le conjoint marié est totalement exonéré de droits de succession, quel que soit le montant transmis. Cependant, cette exonération fiscale ne garantit pas que le survivant reçoive la majorité des biens, car elle doit être articulée avec la réalité civile.

Un bilan patrimonial réaliste montre souvent que : la valeur des actifs peut être inférieure aux attentes et que les dettes peuvent peser plus lourd que prévu.

– le conjoint survivant peut se retrouver coindivisaire avec les enfants sur la résidence principale ou une entreprise familiale ;

– la liquidité peut manquer pour payer une soulte aux enfants ou maintenir le train de vie ;

– les enfants d’une première union peuvent contester certains montages protecteurs via des actions en réduction ou en retranchement.

C’est là que les outils patrimoniaux spécifiques prennent tout leur sens.

Donation entre époux : ajuster les curseurs au-dessus du plancher légal

La donation entre époux (souvent appelée « donation au dernier vivant ») est un mécanisme relativement peu coûteux à mettre en place (acte notarié, coût modéré), qui permet d’augmenter la part de la succession revenant au conjoint dans les limites du droit des héritiers réservataires.

Concrètement, en présence de descendants, cette donation ouvre des options supplémentaires au survivant :

– recevoir l’usufruit de la totalité des biens du défunt ;

– recevoir un mix : une quote-part en pleine propriété et le reste en usufruit ;

– dans certains cas, recevoir plus de pleine propriété sur la quotité disponible spéciale entre époux, définie en fonction du nombre d’enfants.

Le bilan patrimonial permet ici de :

Pour optimiser la transmission, il convient de : mesurer la pertinence de l’usufruit intégral selon la situation (enfants jeunes, patrimoine immobilier) ; identifier les biens à cantonner pour limiter les droits du conjoint et éviter des tensions avec des enfants non communs, en ne conservant que l’essentiel (résidence principale, placements de revenus) ; puis intégrer ces choix dans une stratégie globale répartissant les biens entre donations aux enfants, assurance-vie et droits du conjoint.

Cette donation n’affecte pas le fonctionnement du régime matrimonial pendant le mariage : elle ne produit ses effets qu’au décès, après liquidation du régime.

Clause de préciput : sécuriser les actifs stratégiques hors indivision

Lorsque le bilan met en lumière un actif structurant — typiquement la résidence principale ou un actif générateur de revenus (immeuble locatif, portefeuille de titres, compte-titres, voire parts de société) — qu’on veut absolument soustraire à l’indivision avec les héritiers, la clause de préciput devient un levier majeur.

Insérée dans un contrat de mariage (généralement dans un régime de communauté ou une société d’acquêts), cette clause autorise le conjoint survivant à prélever, avant tout partage de la communauté :

– un ou plusieurs biens communs désignés,

– en pleine propriété, usufruit ou nue-propriété,

– sans indemnité et sans que ce prélèvement soit imputé sur sa part d’héritier.

Autrement dit, le bien ainsi prélevé sort de la succession du défunt : il n’entre ni dans la masse à partager entre héritiers, ni dans la réserve des enfants. Le survivant en devient pleinement maître, libre de le conserver, de le louer, de le vendre, sans l’accord des nus-propriétaires ou coïndivisaires.

Fiscalement, ce prélèvement est qualifié d’avantage matrimonial et non de donation. Il n’est pas traité comme une transmission à titre gratuit imposable, ce qui en fait un outil de protection très efficace.

Le bilan patrimonial aide ici à : évaluer la situation financière d’une personne en considérant ses actifs et passifs, afin d’identifier sa valeur nette et de prendre des décisions éclairées concernant ses investissements et sa planification financière.

Pour protéger le conjoint survivant, il faut sélectionner les biens cruciaux (maison familiale, parts sociales), vérifier la marge de manœuvre face aux enfants non communs qui ont une action en retranchement, et arbitrer entre clause de préciput, donation entre époux ou assurance-vie pour équilibrer protection du conjoint et droits des enfants.

Assurance-vie, fiducie, société : compléter la protection hors succession

Le bilan patrimonial révèle fréquemment un autre enjeu : comment donner au conjoint des liquidités immédiates ou un complément de ressources, sans alourdir l’indivision et sans remettre en cause la réserve héréditaire.

Plusieurs instruments s’y prêtent :

– l’assurance-vie, en désignant le conjoint comme bénéficiaire principal. Les capitaux transmis sont traités hors succession et bénéficient d’un régime fiscal spécifique, avec des abattements par bénéficiaire. Cela en fait un outil idéal pour financer, par exemple, l’indemnité due aux enfants lorsque le conjoint a reçu un bien en pleine propriété au-delà de la quotité disponible ;

– la fiducie de gestion, dans des contextes patrimoniaux plus sophistiqués, permet de placer certains actifs (titres, immeubles, trésorerie) dans un patrimoine d’affectation géré par un fiduciaire, à l’abri des risques personnels et professionnels. Bien que le droit français encadre strictement la fiducie et interdise qu’elle serve à contourner les règles de protection du conjoint ou du patrimoine familial, elle peut s’insérer dans une architecture patrimoniale globale ;

– la mise en société d’un immeuble, par exemple via une SCI familiale, avec des statuts aménagés, permet parfois d’éviter une indivision ingérable entre conjoint et enfants, en organisant les pouvoirs de gestion et de décision (gérance, clauses d’agrément, usufruit temporaires des parts, etc.).

Ici encore, la pertinence de ces outils se juge à l’aune du bilan : diversification des actifs, exposition aux risques, situation familiale (enfants communs ou non), présence d’une activité professionnelle dans le patrimoine.

Anticiper le pire pour préserver le meilleur : divorce, dettes et risques professionnels

Un bilan patrimonial avant mariage ne sert pas seulement à organiser la succession ; il sert aussi à mesurer le coût potentiel d’un divorce et l’impact des dettes sur chacun.

Dettes et solidarité : ce que le mariage change réellement

Le mariage crée une solidarité pour certaines dettes, quelle que soit la nature du régime matrimonial :

– les dettes contractées pour l’entretien du ménage et l’éducation des enfants engagent les deux époux, même si un seul a signé (article 220 du Code civil) ;

– les impôts du foyer (impôt sur le revenu, taxe foncière, éventuellement IFI) sont, en principe, communs et recouvrables sur l’un ou l’autre.

Sauf exceptions, les dettes contractées pendant le mariage sous un régime communautaire peuvent être exécutées sur les biens communs, y compris la résidence du couple, les comptes communs et l’épargne conjointe, ce qui expose particulièrement les entrepreneurs et indépendants via leurs emprunts professionnels ou cautions.

Le bilan patrimonial avant mariage doit donc poser noir sur blanc :

– l’encours de dettes de chacun (avant et pendant le projet de mariage) ;

– la nature de ces dettes (professionnelles, consommation, immobilières, fiscales) ;

– le régime envisagé et ses conséquences sur la poursuite des créanciers (sur quels biens pourront-ils agir ?).

Cela permet, le cas échéant, d’opter pour un régime de séparation de biens ou une combinaison avec une société d’acquêts limitée, pour compartimenter le risque.

Divorce : partager en deux ou reconstituer les apports ?

En cas de divorce, la liquidation du régime matrimonial impose de : répartir les biens et les dettes entre les époux.

1. restituer à chacun ses biens propres (reprises) ; 2. évaluer les récompenses dues par la communauté à un époux (ou l’inverse), lorsque des fonds propres ont servi à financer un bien commun, ou des fonds communs un bien propre ; 3. partager par moitié le boni de communauté (ou l’actif net) dans un régime communautaire, ou liquider les indivisions dans les autres régimes.

Le bilan patrimonial, surtout s’il existe dès l’origine, facilite ce travail :

– il prouve l’existence et la valeur des biens propres au jour du mariage ;

– il retrace les flux de financement (apports personnels, emprunts communs, donations reçues, remploi dans un bien commun) ;

– il documente la structure de propriété des différents actifs (pleine propriété, indivision, usufruit, nue-propriété).

Sans cela, les discussions sur les récompenses, la valeur des reprises et les parts indivises peuvent se transformer en conflit majeur, voire en contentieux lourd.

L’enjeu est d’autant plus aigu que certains actifs — par exemple un PER ouvert pendant le mariage — peuvent être propre mais financé par des revenus communs, donnant droit à une indemnité pour la communauté, mais sans partage direct de l’actif lui-même. Seul un diagnostic poussé évite les malentendus.

Le processus concret d’un bilan patrimonial avant mariage

Mettre à plat son patrimoine avant de se marier peut sembler intimidant. Structurer la démarche en étapes aide à la rendre gérable.

Étape 1 : entretien de découverte et clarification des projets

Tout commence par un entretien approfondi, idéalement à deux, avec un professionnel (conseiller en gestion de patrimoine, notaire, avocat spécialisé). L’objectif est de clarifier :

– votre situation familiale (enfants, ex-conjoints, obligations existantes) ;

– vos objectifs de vie (protéger un conjoint, transmettre à des enfants d’un premier lit, financer une retraite, créer ou céder une entreprise, investir dans l’immobilier locatif) ;

– votre tolérance au risque (volatilité des placements, endettement) ;

– vos préoccupations majeures (succession, divorce, dettes professionnelles, protection du logement).

Cet échange permet de calibrer la profondeur du bilan et d’orienter la collecte des documents.

Étape 2 : collecte des informations et constitution de l’inventaire

Vient ensuite une phase souvent chronophage mais déterminante : rassembler tous les éléments utiles. Il s’agit, par exemple :

Liste des documents indispensables pour préparer votre dossier patrimonial

Comptes courants, livrets, PEA, comptes-titres, assurance-vie et PER récents

Titres de propriété, évaluations et diagnostics de vos biens

Assurances, prévoyance, emprunts, pactes d’associés et statuts de société

Revenus et IFI sur plusieurs années pour une vision fiscale complète

Bilans d’entreprise, valeur d’unités professionnelles et estimations d’expert

Divorces, donations, testaments et autres actes juridiques existants

De plus en plus, des outils numériques et agrégateurs de comptes permettent de consolider automatiquement une partie de ces données, mais ils ne remplacent pas l’analyse juridique des documents sources.

Étape 3 : audit et mise en forme du bilan

À partir de ces éléments, le professionnel dresse :

– une synthèse patrimoniale par personne et pour le couple, avec valorisation des biens et des dettes ;

– un classement par nature de biens (immobilier, financier, professionnel, digital) et par régime (propre, commun, indivis) selon le droit applicable ;

– une analyse budgétaire (revenus récurrents, charges, capacité d’épargne, pressions fiscales) ;

– une projection en cas de décès ou de divorce, selon le régime existant ou envisagé.

Le tout est présenté de manière pédagogique, souvent sous forme de tableaux et de schémas, pour que le couple se l’approprie vraiment. Le document est signé par les deux futurs époux, ce qui lui donne une valeur probante et responsabilise chacun.

Étape 4 : définition des objectifs patrimoniaux

Une fois la situation clarifiée, il devient possible de hiérarchiser les priorités :

Objectifs clés pour un patrimoine familial sécurisé et optimisé

Sécuriser avant tout la résidence principale pour le conjoint survivant.

Limiter l’exposition du couple aux dettes professionnelles.

Préserver l’équité entre enfants de différentes unions.

Optimiser la fiscalité de la transmission et des revenus.

Anticiper le financement de la dépendance ou d’une perte d’autonomie.

Préparer la cession d’une entreprise et la reconversion du patrimoine.

Ces objectifs constituent le cahier des charges de la stratégie patrimoniale à construire.

Étape 5 : mise en place de la stratégie et suivi dans le temps

À partir des objectifs définis, le conseil propose un plan d’action concret, qui peut combiner :

– la signature d’un contrat de mariage adapté (séparation, communauté aménagée, participation aux acquêts, société d’acquêts) ;

– l’insertion de clauses spécifiques (clause de préciput, clause d’attribution, clause alsacienne de reprise des apports en cas de divorce) ;

– la rédaction ou la modification d’un testament et/ou d’une donation entre époux ;

– la mise en place de contrats d’assurance-vie, PER, ou autres enveloppes selon l’horizon de temps et l’appétence au risque ;

– l’éventuelle création d’outils juridiques (SCI, fiducie de gestion, EIRL) pour isoler certains risques ou organiser une transmission progressive.

Ce travail n’est pas figé : il est révisé périodiquement à l’occasion des grands tournants de la vie (naissances, héritages, changements de carrière, installation à l’étranger, approche de la retraite).

Bilan patrimonial avant mariage : un geste de transparence plus qu’un réflexe de méfiance

Mettre son patrimoine à nu avant de se marier peut sembler inconfortable, voire déplacé. Pourtant, ce n’est ni un manque de confiance ni un pessimisme latent. C’est au contraire un acte de lucidité et de loyauté : accepter que l’amour n’efface ni les règles du droit, ni les réalités financières, et que protéger l’autre passe aussi par l’anticipation.

Le bilan patrimonial avant mariage : proteger ses actifs en connaissance de cause permet de :

Partez sur des bases claires, sans non-dits sur les dettes, les engagements de caution ou les héritages à venir. Choisissez un régime matrimonial qui correspond vraiment à votre couple, plutôt que celui appliqué par défaut. Intégrez dès le départ la protection du conjoint survivant et l’équilibre entre les enfants, qu’ils soient communs ou non. Utilisez intelligemment les outils disponibles (contrat de mariage, donation entre époux, clause de préciput, assurance-vie, société, fiducie) sans attendre qu’il soit trop tard.

En matière patrimoniale, la pire décision est souvent celle qu’on n’a pas prise. Le bilan avant mariage n’est pas une formalité administrative de plus : c’est la pièce maîtresse d’un projet de couple assumé, où l’on choisit ensemble comment organiser ses biens, ses risques et son avenir.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.