Mettre en vente des bureaux, un local commercial ou des murs mixtes occupés n’a plus rien d’une simple formalité. Entre droit de préemption du locataire, diagnostics techniques, clauses suspensives, fiscalité des plus-values, valeurs de marché et frais d’acquisition, chaque étape de la cession immobiliere professionnelle : vendre ses locaux professionnels exige une préparation millimétrée.

L’enjeu est double : sécuriser juridiquement l’opération et optimiser le prix net vendeur, tout en évitant les écueils pouvant faire capoter une transaction à quelques jours de la signature. Voici ce qu’un propriétaire doit maîtriser avant de lancer la vente.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Anticiper la vente de ses locaux professionnels

Vendre des locaux professionnels se prépare en amont, idéalement plusieurs années avant la date cible, en particulier si cette cession s’inscrit dans un projet de départ à la retraite ou de réorganisation patrimoniale.

Préparer l’actif immobilier… et le contexte

Pour un investisseur ou un utilisateur, un local professionnel n’est pas seulement une surface, c’est un actif économique inscrit dans un environnement de marché. Avant même de parler juridique, il faut donc travailler sur trois axes.

Un acheteur analyse les comptes en cas de société détentrice, ou le niveau et la stabilité des loyers pour des murs loués. Des bilans propres, un plan de trésorerie prévisible et des loyers cohérents avec le marché facilitent la valorisation.

Ensuite, l’attractivité de l’immeuble ou du lot. Un bureau bien situé, rénové, performant sur le plan énergétique se négocie nettement mieux. A contrario, un immeuble à réhabiliter ou très énergivore supportera une décote pouvant aller de 10 à 30 % par rapport à un bien « prêt à l’emploi ». C’est tout l’enjeu des travaux de rafraîchissement, de mises aux normes ou d’amélioration DPE à programmer 6 à 24 mois avant la mise en vente.

Enfin, la préparation documentaire. Un dossier complet (titres de propriété, plans, baux, diagnostics, charges, travaux réalisés, éventuels contentieux réglés) rassure l’acquéreur et accélère la due diligence. Plus le futur propriétaire aura de réponses immédiates, moins il cherchera à renégocier le prix.

Anticiper le calendrier de transmission

Dans la pratique, préparer une cession immobilière professionnelle : vendre ses locaux professionnels se joue bien avant la première annonce de vente.

Pour un chef d’entreprise partant à la retraite, il est recommandé de commencer à réfléchir sérieusement à la transmission 3 à 5 ans avant, afin de pouvoir mener à bien les démarches nécessaires.

– sécuriser la rentabilité locative ou d’exploitation sur plusieurs exercices ;

– lisser d’éventuels travaux lourds (structure, mise aux normes, rénovation énergétique) pour ne pas perturber un seul exercice ;

– optimiser la fiscalité de la plus-value en jouant sur la durée de détention, les travaux justifiés et le mode de détention (direct, SCI, société d’exploitation).

Même pour un investisseur purement patrimonial, déclencher une vente « sous pression » — besoin de liquidités, difficultés conjoncturelles — se paye généralement en décote sur le prix ou en concessions lourdes dans la négociation.

Locaux occupés : droit de préemption du locataire et effets de la loi Pinel

Vendre des locaux loués sous bail commercial ou artisanal obéit à un régime très encadré depuis la loi Pinel, qui a installé un véritable droit de préférence au profit du locataire en place. Impossible d’y couper : ce droit est d’ordre public, il ne peut pas être écarté par une clause du bail.

Quand le locataire a priorité pour acheter

Le mécanisme repose sur l’article L.145‑46‑1 du Code de commerce : lorsqu’un bailleur décide de vendre des locaux utilisés à titre commercial ou artisanal, il doit, avant toute autre démarche, informer son locataire de son intention de vendre et des conditions proposées.

Concrètement, la notification de vente doit :

– être adressée par lettre recommandée avec avis de réception, remise en main propre contre récépissé ou par acte de commissaire de justice ;

– mentionner le prix et l’ensemble des conditions de la vente (modalités de paiement, charges particulières imposées à l’acquéreur, etc.) ;

– et surtout reproduire textuellement les quatre premiers alinéas de l’article L.145‑46‑1, à peine de nullité de l’offre.

L’information donnée au locataire constitue une offre de vente. Il a un mois pour répondre. Le propriétaire ne peut pas se rétracter ni vendre à un autre pendant ce délai.

Si le locataire accepte, il a deux mois pour signer l’acte authentique chez le notaire. Ce délai est porté à quatre mois s’il déclare avoir recours à un prêt bancaire, la vente étant alors régie par une clause suspensive d’obtention de crédit. À l’issue de ce délai, si la signature n’est pas intervenue, l’acceptation devient caduque et le propriétaire retrouve sa liberté.

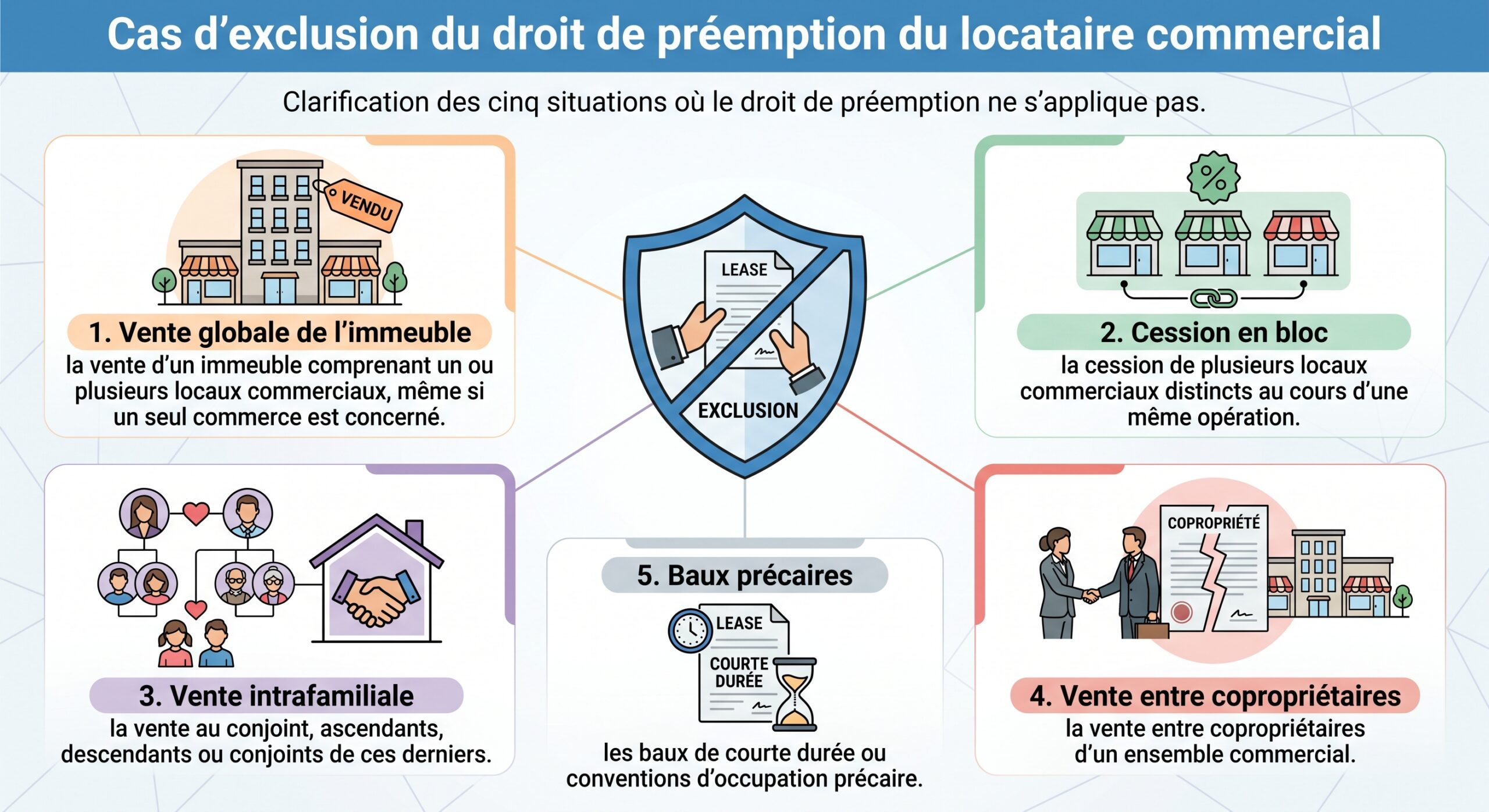

Dans quels cas le droit de préemption ne s’applique pas

Ce droit de premier refus ne concerne pas tous les scénarios de cession immobiliere professionnelle : vendre ses locaux professionnels peut parfois se faire sans passer par cette étape.

La loi exclut notamment : les personnes en situation de handicap, les personnes âgées, les femmes enceintes, et les mineurs.

Autre limite importante : le texte vise les locaux « à usage commercial ou artisanal », ainsi que les locaux mixtes (professionnel + habitation). En revanche, les locaux exclusivement à usage de bureaux, les entrepôts industriels ou de simples parkings ne sont pas concernés.

Cette distinction est loin d’être théorique. Elle conditionne, par exemple, la stratégie à adopter pour la vente d’un plateau de bureaux versus un rez‑de‑chaussée commercial en pied d’immeuble.

Ce qui change avec la loi de simplification économique de 2026

Une loi de simplification de la vie économique, adoptée en 2026, est venue préciser et moderniser le régime issu de la loi Pinel. Elle clarifie les définitions même de « local à usage commercial » et « local à usage artisanal » pour sécuriser l’application du droit de préférence.

Le texte encadre aussi davantage la relation bailleur‑preneur : précision sur la répartition des charges, possibilité de mensualisation des loyers, rappel du droit de résiliation triennale du locataire, réforme du dépôt de garantie. Pour un vendeur, cela signifie que le bail commercial en cours — et donc la valeur des murs occupés — est de plus en plus normé, ce qui réduit certains aléas mais limite aussi les marges de manœuvre contractuelles.

Cession immobiliere professionnelle : vendre ses locaux professionnels et suspensives

Une fois un acquéreur trouvé (locataire ou tiers), la vente passe par un compromis ou une promesse. Pour un vendeur de locaux professionnels, c’est à ce stade que se jouent la plupart des protections et points de renégociation, via les clauses suspensives.

Le rôle central des clauses suspensives

Une condition suspensive est une clause par laquelle les parties conviennent que la vente ne sera parfaite qu’en cas de réalisation d’un événement futur et incertain (ou passé mais inconnu des parties). Le Code civil encadre ce mécanisme, mais n’en dresse aucune liste limitative. Dans les faits, la plupart de ces conditions sont demandées par l’acheteur, le vendeur ayant surtout intérêt à en limiter le nombre et à encadrer les délais.

La plus fréquente est celle relative à l’obtention d’un prêt immobilier. Lorsque l’acquéreur recourt à un financement bancaire, cette clause est obligatoire et d’ordre public pour un acheteur personne physique non professionnelle. Le compromis doit alors préciser :

En pratique, le délai usuel pour obtenir une offre de prêt va de 45 à 60 jours, sans pouvoir descendre sous un mois. Si, dans ce laps de temps, l’acheteur ne produit aucun refus de banque, le vendeur est en droit de s’interroger sur sa bonne foi ; à l’inverse, un refus cohérent avec les caractéristiques financières retenues rend caduque la vente sans pénalité pour l’acquéreur.

À noter qu’un acheteur réglant comptant doit expressément renoncer à cette clause dans l’avant‑contrat, faute de quoi elle est réputée s’appliquer.

Autres conditions suspensives fréquentes

Dans une cession immobiliere professionnelle : vendre ses locaux professionnels peut aussi être subordonné à d’autres événements précis, parmi lesquels :

Les conditions suspensives sont fréquentes dans les promesses de vente. Elles peuvent inclure la vente préalable d’un autre bien de l’acheteur nécessaire au financement, l’obtention d’un permis de construire ou d’une autorisation administrative pour des travaux projetés, la purge de tout droit de préemption ou de préférence, l’absence de servitudes d’urbanisme restreignant l’usage des locaux, la réalisation de travaux par le vendeur avant la signature définitive, ou encore la régularisation d’une situation locative comme un locataire en impayé que le vendeur s’engage à faire partir.

Toutes ces conditions ont un point commun : elles doivent être décrites précisément, avec un délai clair de réalisation et, si besoin, les démarches à accomplir (dépôt de permis, demandes adressées à la mairie, etc.). À défaut, la clause peut être contestée, voire réputée non écrite.

Diagnostics et Dossier de Diagnostic Technique : un passage obligé

Dans l’immobilier d’habitation, la culture des diagnostics obligatoires est entrée dans les mœurs. En immobilier professionnel, l’arsenal est plus technique, souvent méconnu, mais tout aussi déterminant. La vente des murs commerciaux ou de bureaux suppose la remise d’un Dossier de Diagnostic Technique (DDT) complet.

Quels diagnostics pour quels locaux ?

Le contenu du DDT dépend :

– de la date du permis de construire ;

– du type d’usage (100 % professionnel, mixte avec habitation, ERP, etc.) ;

– et de la localisation (zones à risques, termites, sismicité, pollution des sols, bruit aérien…) .

On retrouve néanmoins des constantes pour une cession immobiliere professionnelle : vendre ses locaux professionnels implique quasi systématiquement :

Liste des principaux diagnostics à fournir lors de la vente ou la location d’un local à usage professionnel, selon la réglementation et les caractéristiques du bien.

Diagnostic de Performance Énergétique version ‘tertiaire’ pour les bâtiments non résidentiels. Valable 10 ans pour les DPE récents.

Obligatoire pour tout immeuble dont le permis de construire est antérieur au 1er juillet 1997. Fait office d’état d’amiante avant-vente.

Informe sur les risques naturels, miniers, technologiques, sismiques ou de pollution des sols. Valable 6 mois.

Obligatoire si le local est en copropriété, pour certifier la superficie privative.

À réaliser si les installations électriques ou de gaz ont plus de 15 ans.

Obligatoire pour les locaux comprenant une partie à usage d’habitation dans un bâtiment antérieur à 1949.

Certaines obligations concernent davantage la location (électricité, gaz, bruit des transports), mais dans les faits, un vendeur vigilant anticipe ces documents pour ne pas bloquer la signature de l’acte définitif.

Validité des diagnostics : un calendrier à maîtriser

Les diagnostics n’ont pas tous la même durée de vie. Le tableau ci‑dessous permet de visualiser les grandes lignes pour la vente de locaux à usage professionnel ou mixte :

| Diagnostic | Quand est‑il obligatoire ? | Durée de validité courante |

|---|---|---|

| DPE (bureaux / locaux commerciaux) | Vente et location | 10 ans pour les DPE récents |

| Amiante (permis avant 01/07/1997) | Vente et location | Illimité si absence d’amiante |

| ERP / ERNMT | Zones à risques définies par arrêté | 6 mois |

| Termites | Zones infestées définies par arrêté préfectoral | 6 mois |

| Loi Carrez (copropriété) | Vente | Illimitée si pas de travaux |

| Plomb (CREP, partie habitation) | Bâtiment pré‑1949 avec usage d’habitation | 1 an si présence, illimité sinon |

| Gaz / Électricité | Installation de plus de 15 ans (selon usage) | 3 ans (vente) |

Ce calendrier n’est pas qu’un détail administratif. Un ERP périmé ou un DPE manquant peut retarder l’acte définitif, voire justifier une demande de renégociation du prix lorsqu’un diagnostic révèle un défaut important (amiante, mauvaise performance énergétique, installation électrique dangereuse…).

Marché et valorisation : à quel prix vendre ses locaux professionnels ?

Savoir quoi signer ne suffit pas ; encore faut‑il savoir à quel prix vendre. Or le marché de l’immobilier professionnel connaît depuis plusieurs trimestres une recomposition profonde, notamment dans les grandes métropoles.

L’exemple des bureaux à Paris et en Île‑de‑France

Les données récentes montrent un contraste marqué entre loyers et prix de vente. À Paris, pour les bureaux, on observe :

– des loyers moyens autour de 560 €/m²/an hors taxes et hors charges ;

– des loyers de 800 à 900 €/m²/an dans le Quartier Central des Affaires (QCA), avec des pointes au‑delà de 1 000 €/m²/an pour les meilleures adresses ;

– des loyers nettement inférieurs en périphérie, souvent entre 450 et 550 €/m²/an.

Côté prix de vente, les écarts sont tout aussi spectaculaires :

Le prix moyen au m² des bureaux à Paris est d’environ 11 000 € hors QCA.

Dans le même temps, le volume d’investissement et les prix moyens reculent : en Île‑de‑France, l’investissement moyen au 1er trimestre 2026 tourne autour de 4 930 €/m², en baisse d’environ 12 % sur un an, avec des corrections encore plus fortes en première couronne hors secteurs « prime ».

Un propriétaire qui envisage une cession immobilière professionnelle : vendre ses locaux professionnels dans ce contexte doit impérativement :

– se référer à des transactions réellement signées (et non aux seuls prix affichés sur les annonces) ;

– intégrer les spécificités de son micro‑marché (quartier, accessibilité, vacance, profil des utilisateurs) ;

– comparer la valeur « occupé » (avec bail en cours) et « libre » (sans locataire), car le rendement locatif attendu par les investisseurs pilote désormais largement la négociation.

Rendement locatif et prix de cession

Pour un investisseur, le couple rentabilité / risque est central. Le prix d’un local occupé sera directement lié :

– au montant du loyer annuel hors charges ;

– à la qualité du bail (durée résiduelle, solidité du preneur, répartition des charges, indexation) ;

– et au niveau de rendement brut exigé pour le secteur et le type d’actif.

Le calcul de base est simple : rendement brut = loyer annuel / prix d’achat x 100.

Par exemple, un bureau loué 40 000 € HT/an qui se vendrait 800 000 € affichera un rendement brut de 5 %. Si, dans un secteur donné, les investisseurs attendent plutôt 6 %, le prix devra se rapprocher de 666 000 € pour rendre l’actif compétitif.

Ce raisonnement vaut aussi pour un propriétaire qui vend à un utilisateur : celui‑ci comparera systématiquement le coût annuel de son crédit, des charges et des travaux éventuels au montant d’un loyer de marché pour des locaux similaires.

Frais d’acquisition : un paramètre stratégique pour fixer le prix

L’acheteur ne regarde pas uniquement le prix « net vendeur » ; il raisonne en coût global d’acquisition, intégrant les frais d’acte. Comprendre cette mécanique permet au vendeur de mieux mesurer la sensibilité de l’acquéreur au prix affiché.

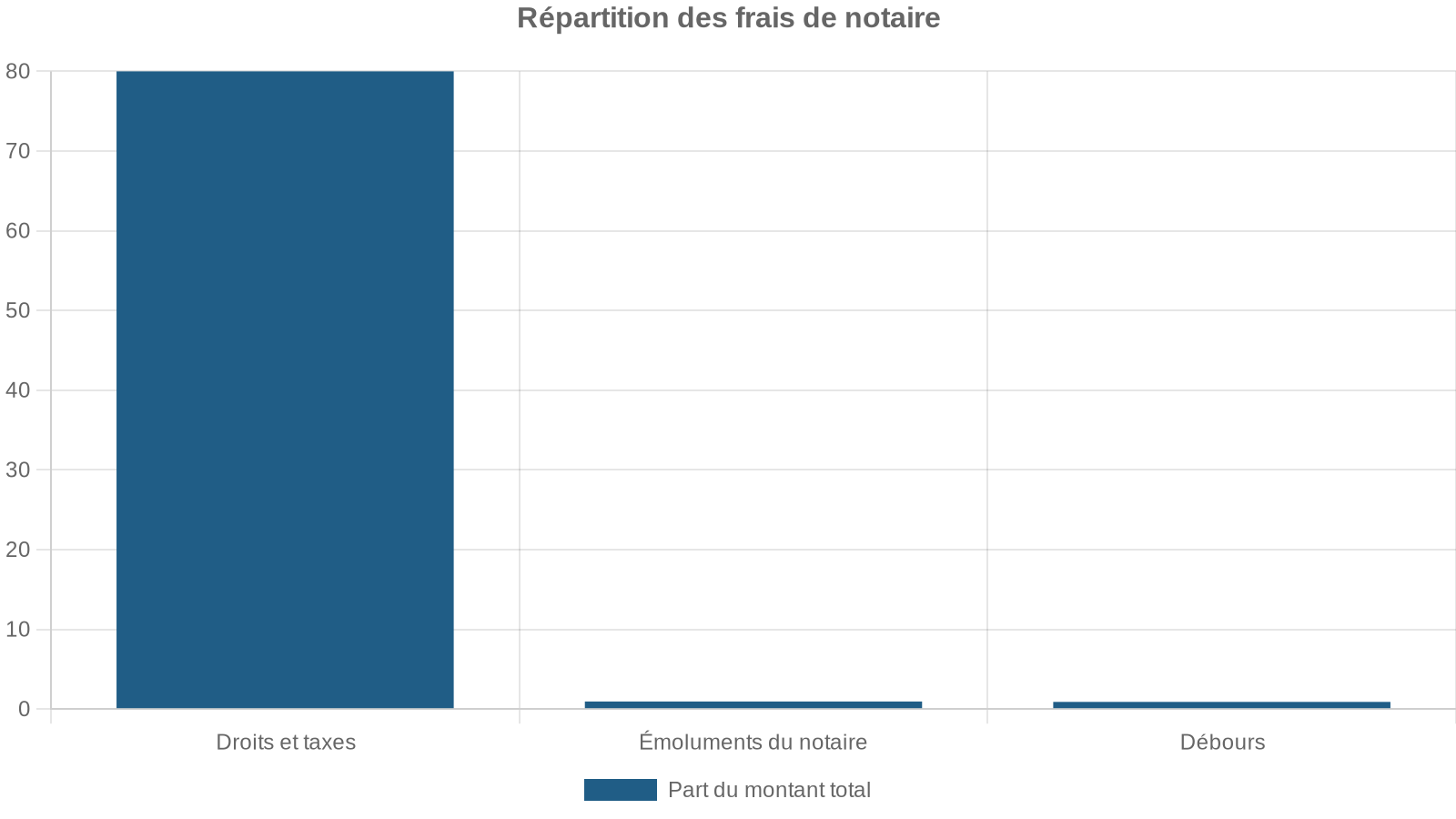

Notaire, droits de mutation, débours : de quoi parle‑t‑on ?

La structure des « frais de notaire » est relativement stable, que l’on parle de locaux d’habitation ou de murs professionnels. On y retrouve :

Pour un local ancien, les droits de mutation peuvent porter l’addition globale entre 7 et 8 % du prix, voire un peu plus dans certains départements ayant élevé leur taux.

Le barème des émoluments se présente par tranches :

| Tranche de prix | Taux hors taxe appliqué aux émoluments notariaux |

|---|---|

| Jusqu’à 6 500 € | 3,870 % |

| De 6 501 € à 17 000 € | 1,596 % |

| De 17 001 € à 60 000 € | 1,064 % |

| Au‑delà de 60 000 € | 0,799 % |

Sur un prix de 200 000 €, par exemple, les émoluments HT tournent autour de 2 000 €, soit environ 1 % du prix, auxquels s’ajoutent 20 % de TVA.

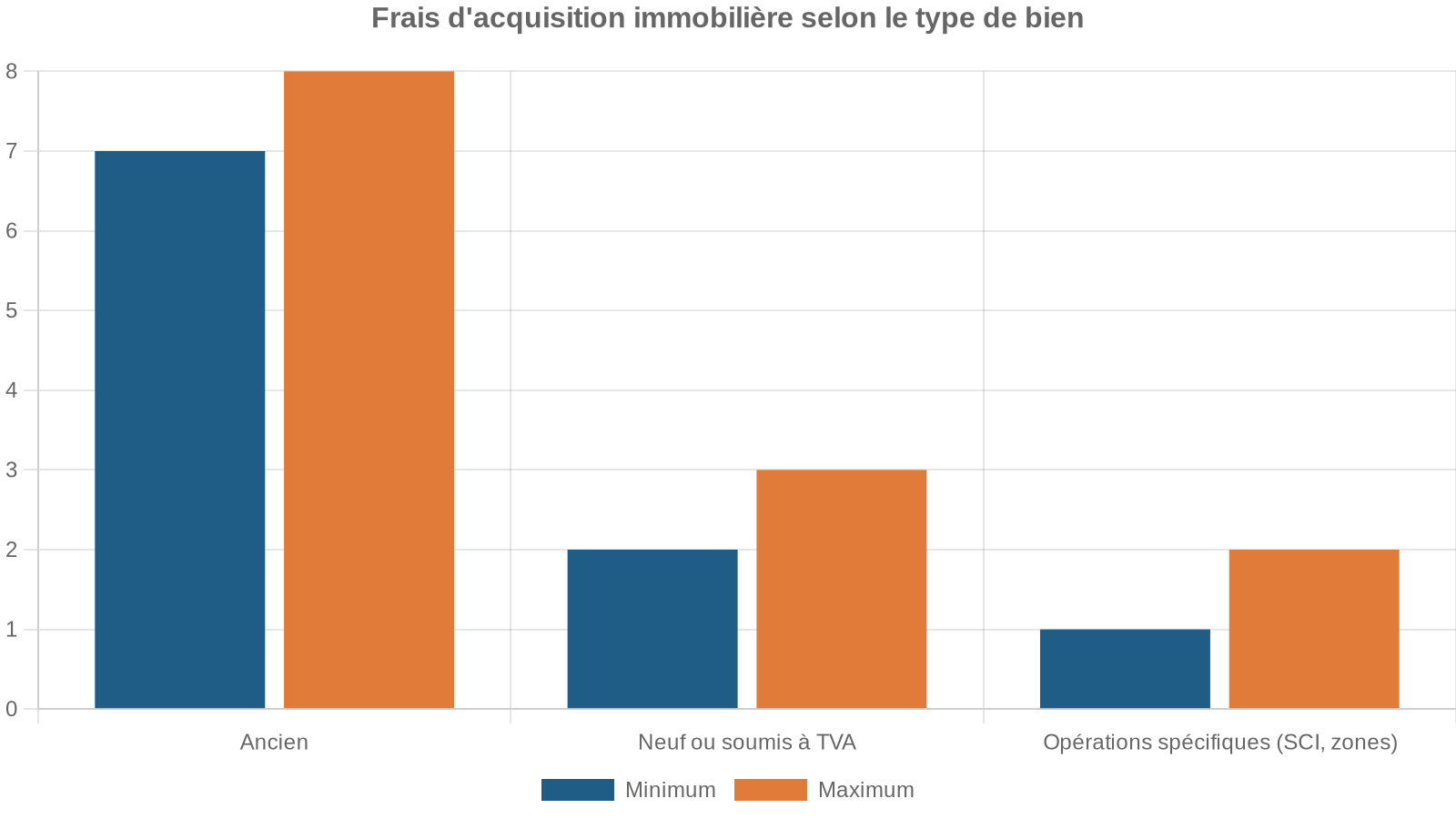

Ancien, neuf, SCI : impact sur les frais

Le type de bien et son régime fiscal modifient sensiblement ces pourcentages :

Pour un vendeur, ces mécanismes n’augmentent pas le prix qu’il perçoit, mais ils influencent la capacité de l’acheteur à accepter ou non un montant élevé. Un actif « ancien » très cher en frais supportera souvent une pression plus forte à la baisse sur le prix net vendeur qu’un actif neuf bénéficiant de droits réduits.

Fiscalité des plus-values : privée ou professionnelle ?

L’un des points les plus délicats de toute cession immobiliere professionnelle : vendre ses locaux professionnels, reste la taxation de la plus‑value. Tout dépend du cadre juridique et fiscal dans lequel est détenu le bien.

Plus‑value immobilière des particuliers

Lorsque les locaux sont détenus en nom propre, ou via une SCI à l’impôt sur le revenu, la plus‑value relève en principe du régime des particuliers. La plus‑value brute se calcule en soustrayant du prix de vente :

– le prix d’acquisition (ou valeur de donation / succession) ;

– augmenté des frais d’acquisition (forfait ou frais réels) ;

– et, le cas échéant, des travaux justifiés (ou d’un forfait en l’absence de justificatifs, dans certains cas).

La plus-value est soumise à l’impôt sur le revenu et aux prélèvements sociaux, avec des abattements progressifs : exonération totale d’impôt après 22 ans de détention, et des prélèvements sociaux après 30 ans. Une réforme envisage une exonération d’IR à 17 ans dans certains cas.

– plus la durée de détention est longue, plus la fiscalité diminue ;

– sous certains seuils de prix (petites cessions) ou dans quelques cas particuliers (résidence principale, réemploi intégral dans l’achat d’une résidence principale pour un non‑propriétaire récent), des exonérations spécifiques sont prévues.

Plus‑value professionnelle des entreprises

Lorsque l’immeuble figure à l’actif d’une entreprise soumise à l’impôt sur les sociétés, ou d’une entreprise individuelle relevant des BIC, c’est le régime des plus‑values professionnelles qui s’applique. La mécanique est différente :

La plus‑value est la différence entre le prix de cession et la valeur nette comptable (prix d’acquisition moins amortissements). La part liée aux amortissements est taxée comme une plus‑value à court terme (dans le résultat courant). La fraction long terme peut, sous conditions, bénéficier de régimes allégés ou d’abattements selon la durée de détention.

Les textes récents évoquent un abattement de 10 % par année de détention au‑delà de la 5e année, conduisant à une exonération totale au‑delà de 15 ans, dans certains cas de cession d’actifs immobiliers utilisés pour l’exploitation.

La complexité est accrue par la coexistence de plusieurs régimes favorables (exonération en fonction du chiffre d’affaires pour petites entreprises, exonération en cas de départ à la retraite du dirigeant sous conditions de délai, etc.). Cela confirme la nécessité absolue, pour un propriétaire de murs professionnels, de consulter en amont un professionnel du chiffre et du droit pour modéliser :

– le produit net après impôt dans différents scénarios (vente immédiate, vente différée, vente en plusieurs étapes, cession des titres plutôt que de l’immeuble) ;

– l’impact des travaux passés ou à venir sur la base taxable (les travaux justifiés augmentant la valeur d’acquisition, donc réduisant la plus‑value).

Mairie, droit de préemption commercial et autres acteurs publics

Dans certaines zones, un autre acteur peut s’inviter dans la cession immobiliere professionnelle : vendre ses locaux professionnels n’est pas toujours qu’une affaire privée entre vendeur et acquéreur.

Les communes disposent d’un droit de préemption sur certains fonds de commerce, baux commerciaux ou terrains destinés à accueillir des commerces de proximité. Ce dispositif ne porte pas directement sur la vente des murs, mais il peut interférer lorsqu’une transaction associe :

– la cession du fonds de commerce ;

– la cession des droits au bail ;

– et parfois une projection de développement commercial sur des terrains attenants.

Dans un périmètre de sauvegarde, la commune ou l’EPCI peut racheter prioritairement un fonds ou un bail pour le rétrocéder à un autre commerçant, sans but lucratif. Le vendeur doit vérifier si ce dispositif s’applique et anticiper les délais de préemption publique.

Stratégies de mise en vente : libre, occupé, en société

Au‑delà des aspects juridiques et fiscaux, un propriétaire doit choisir une véritable stratégie de cession immobiliere professionnelle : vendre ses locaux professionnels n’a pas la même physionomie selon que les locaux sont vides, occupés, détenus en direct ou via une société.

Vendre des locaux libres ou occupés

Un même actif peut valoir plus ou moins cher selon qu’il est vendu avec ou sans locataire. De manière schématique :

Un local occupé par un locataire solide avec un bail récent attire les investisseurs cherchant des revenus sécurisés. Un local libre dans un secteur prisé (emplacement commercial n°1 ou quartier d’affaires) peut se vendre plus cher à un utilisateur final, qui valorise l’usage plutôt que le rendement.

Dans les secteurs où la vacance est élevée, la présence d’un locataire solvable est un atout ; à l’inverse, dans un marché très tendu sur certains usages, libérer les locaux avant la vente peut ouvrir la porte à des acquéreurs « utilisateurs » prêts à surpayer pour pouvoir s’installer rapidement.

Vendre les murs ou les titres de la société détentrice

Autre choix structurant : céder le bien lui‑même, ou les parts de la structure (SCI, société d’exploitation) qui le détient. Les conséquences sont multiples :

Pour l’acquéreur, acheter des parts de SCI réduit parfois les droits d’enregistrement par rapport à l’achat direct des murs, mais implique de reprendre l’historique et le passif potentiel de la société. Pour le vendeur, la fiscalité de la plus‑value sur titres diffère de celle sur l’immeuble, avec des abattements ou régimes spécifiques, notamment en cas de départ à la retraite ou de détention longue.

Ce type de montage ne s’improvise pas : il suppose de faire auditer la société, ses comptes, sa gouvernance, et de préparer un protocole de cession de titres en parallèle du dossier immobilier.

Encadrer la transaction : avant‑contrat, acte authentique, mandats

Dernier étage de la fusée : la formalisation juridique de la vente. De la rédaction du compromis à la signature de l’acte, en passant par le mandat de vente confié à une agence ou à un conseil, chaque document doit être soigné.

Le compromis ou la promesse de vente

L’avant‑contrat doit contenir, au minimum :

– l’identification précise des parties (vendeur, acquéreur) ;

– la désignation complète du bien (référence cadastrale, lots de copropriété, surfaces, équipements inclus) ;

– le prix et les modalités de paiement ;

– les clauses suspensives (crédit, autorisations administratives, diagnostics, renonciation aux préemptions, etc.) ;

– la répartition des impôts, charges et taxes à la date de transfert de propriété (souvent au prorata temporis) ;

– les délais pour la signature de l’acte authentique ;

– les pénalités éventuelles en cas de défaillance injustifiée de l’une des parties.

Le notaire joue ici un rôle pivot, en sécurisant la conformité du dossier (titres, urbanisme, servitudes, hypothèques, DDT) et en s’assurant que tous les droits de préemption (locataire, commune, SAFER le cas échéant, copropriété…) ont bien été purgés.

Le mandat de vente

Lorsqu’un propriétaire confie la vente à une agence ou à un conseil en immobilier d’entreprise, un mandat écrit est obligatoire. Il doit notamment préciser :

Le mandat doit impérativement mentionner les éléments suivants pour être valide

Inclure l’identité complète et les références du mandataire

Fournir une description sommaire et précise du bien concerné

Indiquer le prix demandé ainsi que la marge de négociation autorisée

Préciser la durée et le type de mandat : simple ou exclusif

Mentionner le montant des honoraires et les conditions de leur versement

Ce dernier point est loin d’être anodin : en immobilier professionnel, les honoraires d’intermédiation oscillent fréquemment entre 3 et 6 % du prix, selon la taille de l’opération et le marché. Savoir qui en a la charge (acquéreur, vendeur, partage) influence aussi la perception du coût global de la transaction.

En conclusion

La cession immobiliere professionnelle : vendre ses locaux professionnels ne se résume ni à un simple calcul de prix au mètre carré ni à la signature d’un compromis standardisé. C’est une opération à la croisée :

– du droit des baux commerciaux et des rapports bailleur‑preneur (droit de préemption, loi Pinel) ;

– du droit immobilier classique (ventes, diagnostics, servitudes, préemptions publiques) ;

– du droit fiscal (plus‑values privées ou professionnelles, abattements, choix du véhicule de détention) ;

– et d’une analyse de marché fine (valeurs de location, rendement attendu, dynamique des quartiers).

Pour un vendeur, la meilleure façon de maximiser le produit net et de sécuriser la transaction consiste à :

– anticiper plusieurs années à l’avance les travaux et la structuration juridique ;

– se doter d’un dossier technique et administratif irréprochable ;

– s’appuyer sur des données de marché réalistes et non sur des prix affichés ;

– et s’entourer sans tarder d’un binôme notaire / conseil fiscal ou comptable qui traduira en chiffres et en actes l’ensemble de ces paramètres.

À cette condition, céder des bureaux, un local commercial ou des murs mixtes n’est plus un saut dans l’inconnu, mais un acte patrimonial réfléchi, cohérent avec la stratégie globale du propriétaire.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.