Dans le paysage français de l’épargne retraite, le PER collectif (PERECO) est devenu l’un des outils les plus puissants pour les salariés… à condition de bien en maîtriser les règles. Ce dispositif, qui a remplacé l’ancien PERCO, permet de transformer intéressement, participation, jours de congés non pris et versements personnels en un véritable capital retraite, dopé par l’abondement de l’employeur et un cadre fiscal très avantageux.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

PERECO : ce que c’est vraiment, et ce que ça change pour les salariés

Le PER collectif (PERECO ou PERCOL) est un plan d’épargne retraite d’entreprise collectif. Il est mis en place par l’employeur, mais l’adhésion du salarié reste facultative : chacun est libre d’y entrer ou non, sauf si l’accord d’entreprise prévoit une adhésion automatique avec faculté de renonciation.

Le PERECO a été créé par la loi PACTE et a pris la suite du PERCO, qui n’est plus commercialisé depuis le 1er octobre 2020. Il reprend l’esprit de ce dernier, mais en l’améliorant sur plusieurs points essentiels pour les salariés :

– possibilité de sortie en capital ou en rente à la retraite, là où l’ancien PERCO était beaucoup plus centré sur la rente ;

– mécanisme de déduction fiscale des versements volontaires, aligné sur celui du PER individuel ;

– portabilité renforcée : on peut transférer ses droits vers d’autres PER, individuels ou collectifs, en cas de changement d’entreprise.

Le PERECO permet de constituer une épargne long terme avec l’aide de l’entreprise. À la retraite, vous pouvez choisir un capital, une rente viagère ou un mélange des deux.

Un plan ouvert à (presque) tous les salariés

Le PERECO doit, en principe, être proposé à tous les salariés de l’entreprise, quels que soient leur statut, leur niveau de rémunération ou leur catégorie professionnelle. L’accord de mise en place peut prévoir une condition d’ancienneté, mais elle ne peut pas dépasser trois mois.

Sont notamment éligibles :

– les salariés en CDI, CDD, apprentissage ou professionnalisation ;

– les dirigeants de certaines structures et, sous conditions, leur conjoint marié ou pacsé ayant le statut de conjoint collaborateur ou associé ;

– dans certaines configurations, des retraités ou préretraités lorsque l’entreprise compte moins de 250 salariés.

L’adhésion au PER n’est pas obligatoire, contrairement au PER obligatoire (PERO). Le salarié décide librement d’y souscrire ou non, même si refuser peut signifier renoncer à des avantages comme l’abondement et les exonérations fiscales.

Trois compartiments pour trois origines d’argent

Techniquement, le PERECO est structuré en trois compartiments, qui déterminent les règles de sortie et de fiscalité :

– un compartiment « épargne volontaire » : il accueille les versements libres du salarié ;

– un compartiment « épargne salariale / temps » : on y retrouve participation, intéressement, prime de partage de la valeur, abondement, jours de congés ou droits CET versés sur le plan ;

– un compartiment « épargne obligatoire » : il reçoit d’éventuelles cotisations obligatoires transférées d’un autre PER d’entreprise ou ancien contrat de type article 83.

Les deux premiers compartiments sont les plus stratégiques pour un salarié : ils donnent droit à la fois au choix entre rente et capital à la retraite et au bénéfice de l’abondement de l’employeur, tout en cumulant des avantages fiscaux très forts.

Comment se nourrit un PERECO : toutes les sources d’alimentation passées au crible

L’un des grands intérêts du PERECO est de pouvoir agréger une multitude de flux qui, sinon, partiraient directement sur le compte courant du salarié, lourdement imposés, ou seraient consommés au fil de l’eau. Au contraire, le plan permet de transformer ces flux en vrai patrimoine retraite.

Intéressement, participation, prime de partage de la valeur

L’intérêt l’intéressement, la participation et, le cas échéant, la prime de partage de la valeur (PPV) peuvent être versés sur le PERECO. Lorsqu’ils sont affectés à ce plan, ils sont exemptés d’impôt sur le revenu pour le salarié. Ils ne supportent que la CSG‑CRDS au taux global de 9,7 %.

Un plafond spécifique s’applique : les sommes d’intéressement et de participation ainsi orientées vers l’épargne salariale bénéficient d’une exonération d’impôt sur le revenu dans la limite de 36 045 € en 2026. Au‑delà, la fiscalité redevient classique, mais en pratique cette limite est très élevée pour la grande majorité des salariés.

Versements volontaires : libres, mais fiscalement encadrés

Le salarié peut aussi effectuer des versements volontaires sur son PERECO, de manière ponctuelle ou programmée. Sur le plan juridique, il n’y a pas de plafond absolu aux sommes qu’il peut verser. En revanche, deux limites importantes existent :

De nombreux règlements de plan limitent les versements à 25 % du salaire brut annuel, et la part déductible du revenu imposable est également plafonnée.

Pour un salarié, l’enveloppe de déduction annuelle est partagée entre tous ses PER (PERECO et PER individuel). En 2026, la règle est la suivante :

| Élément | Règle de calcul 2026 |

|---|---|

| Plafond de déduction | 10 % du revenu pro 2025, nets de cotisations et frais, |

| avec un plafond absolu de 37 680 € | |

| Plancher de déduction | 4 710 € si ce montant est plus élevé que 10 % du revenu |

Ainsi, même un salarié faiblement rémunéré dispose d’un minimum de 4 710 € déductibles ; à l’autre extrémité, un salarié très bien payé ne pourra pas dépasser 37 680 € de versements déductibles par an tous PER confondus.

Le salarié peut, à chaque versement, choisir de déduire ou non sa contribution de son revenu imposable. Ce choix conditionnera la fiscalité à la sortie, ce qui en fait un levier stratégique majeur, sur lequel nous reviendrons.

Abondement de l’employeur : la « carotte » la plus puissante du PERECO

L’employeur a la possibilité (non l’obligation) d’abonder les versements du salarié ainsi que les flux d’épargne salariale affectés sur le plan. Cet abondement est encadré par deux plafonds :

– il ne peut pas dépasser 300 % du versement personnel du salarié ;

– et il est, par ailleurs, limité à 16 % du plafond annuel de la Sécurité sociale (PASS).

Le plafond annuel de la sécurité sociale (PASS) pour 2026 est fixé à 48 060 euros.

| Année fiscale | PASS (€) | 16 % du PASS = plafond théorique d’abondement PERECO |

|---|---|---|

| 2025 | 47 100 | 7 536 € environ |

| 2026 | 48 060 | 7 689,60 € |

Autrement dit, en 2026, l’employeur peut verser jusqu’à 7 689,60 € sur le PERECO d’un salarié, à condition que ce dernier ait lui‑même versé au moins un tiers de cette somme (puisque le taux maximum est de 300 %). Pour toucher le plafond, le salarié devrait verser au moins :

| Donnée | Montant 2026 |

|---|---|

| Plafond d’abondement | 7 689,60 € |

| Taux maximal (300 %) | 3 € d’abondement pour 1 € |

| Versement minimal du salarié | 7 689,60 / 3 ≈ 2 563 € |

Dans la pratique, les accords d’entreprise prévoient des taux plus ou moins généreux : certains employeurs abondent à 50 %, d’autres à 100 %, voire jusqu’à 300 % sur certaines tranches de versements.

Jours de congés et compte épargne temps (CET)

Les droits issus d’un CET ou des jours de repos non pris peuvent, dans la limite de 10 jours par an, être versés sur le PERECO ou un autre plan de retraite d’entreprise. Ces jours convertis en argent bénéficient alors d’un régime allégé :

Les jours de carence sont exonérés d’impôt sur le revenu jusqu’à 10 jours par an, ainsi que des principales cotisations sociales salariales. Seules la CSG/CRDS (9,7 %) et les cotisations AGIRC-ARRCO restent dues.

En dehors d’un versement sur un plan comme le PERECO, ces jours seraient intégralement soumis à l’impôt sur le revenu et aux charges sociales. Leur affectation au PERECO est donc un moyen très efficace de « recycler » des jours non pris en capital retraite net d’impôt.

Transferts d’anciens dispositifs retraite

Les anciens produits comme PERP, contrats Madelin, Perco, Article 83, Prefon ou Corem ne sont plus commercialisés mais peuvent être transférés sur un PER, y compris un PERECO. Les règles sont alors celles du compartiment d’accueil. Cette portabilité est l’un des apports majeurs de la réforme : elle évite la dispersion des petits contrats et permet de concentrer l’effort d’épargne sur un dispositif plus souple.

Le PERECO n’est pas qu’un simple « tiroir » d’épargne. C’est un outil fiscal sophistiqué, dont le rendement réel dépend autant de la performance financière que de l’optimisation des prélèvements.

Pendant la phase d’épargne : allègement à l’entrée, neutralité pendant la phase de capitalisation

Plusieurs types de flux qui entrent dans le PERECO bénéficient d’une fiscalité très allégée :

– intéressement, participation, PPV, abondement : exonérés d’impôt sur le revenu quand ils sont versés sur le plan, seuls la CSG‑CRDS de 9,7 % restent dues ;

– jours CET et repos non pris versés sur le plan (jusqu’à 10 jours) : exonérés d’impôt sur le revenu et des principales cotisations salariées, hors CSG‑CRDS et retraite complémentaire ;

– versements volontaires déductibles : réduisent directement le revenu imposable dans la limite du plafond annuel du PER.

Une fois dans le plan, les gains (intérêts, plus‑values, dividendes réinvestis) ne sont pas imposés chaque année : ils bénéficient d’une capitalisation sans frottement d’impôt sur le revenu. Seules les contributions sociales seront prélevées à la sortie, en fonction du mode de dénouement retenu.

Du point de vue du salarié, l’abondement de l’employeur est particulièrement attractif :

Le montant versé n’est pas inclus dans le revenu imposable (dans la limite de 16 % du PASS, soit 7 689,60 € en 2026) et n’est pas soumis aux cotisations sociales salariales. Seules la CSG et la CRDS, au taux de 9,7 %, sont prélevées directement sur le salaire.

C’est donc un flux d’épargne quasi net d’impôt pour le salarié. Et surtout, il représente un rendement immédiat exceptionnel : si l’entreprise abonde à 200 % et que le salarié verse 1 000 €, son compte PERECO est crédité de 3 000 € avant même toute performance financière.

On peut résumer ainsi la « magie » de l’abondement :

| Contribution du salarié | Taux d’abondement | Somme créditée sur le PERECO | Gain immédiat avant performance |

|---|---|---|---|

| 100 € | 50 % | 150 € | +50 % |

| 100 € | 100 % | 200 € | +100 % |

| 100 € | 300 % | 400 € | +300 % |

Aucun autre placement réglementé ne peut offrir un levier aussi important de manière certaine.

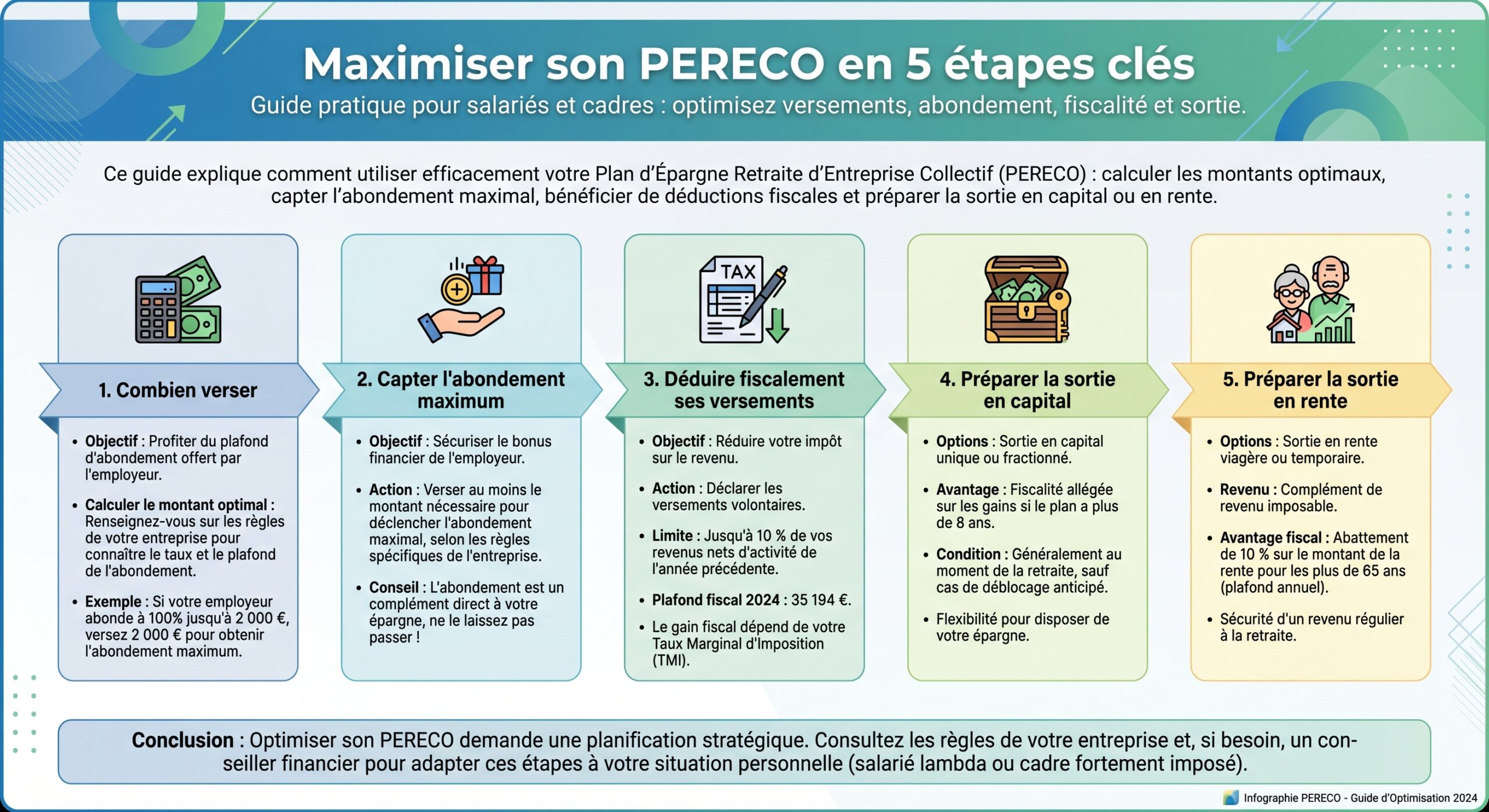

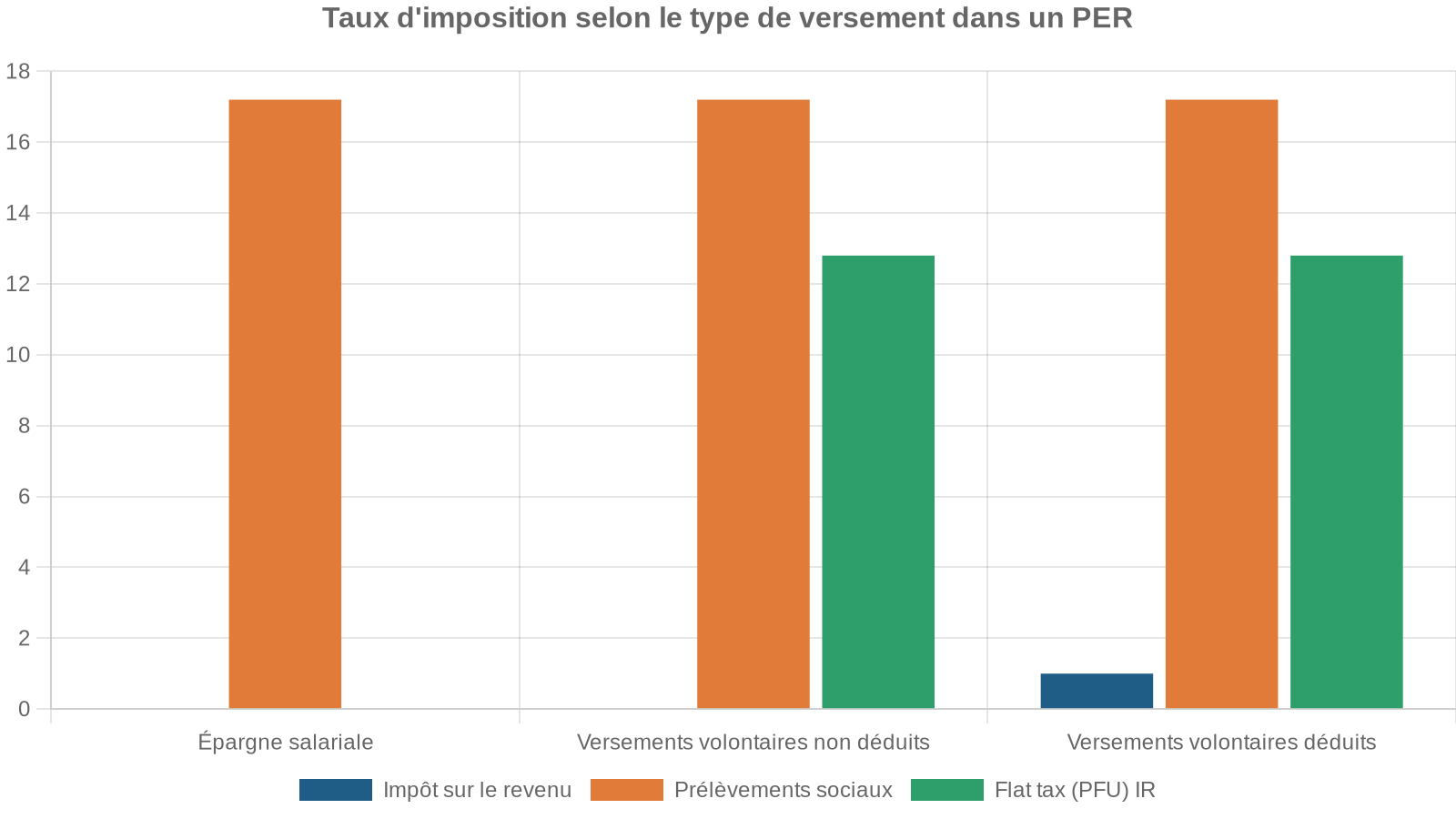

À la sortie : capital ou rente, fiscalité modulable selon les choix initiaux

À l’âge de la retraite (ou à la date de liquidation de la pension de base), le titulaire du PERECO peut récupérer ses droits de plusieurs manières :

– en capital (en une ou plusieurs fois) ;

– en rente viagère ;

– ou via un panachage capital + rente.

Le traitement fiscal dépend à la fois :

– de la nature des sommes (épargne salariale, abondement, versements volontaires déduits ou non, compartiment obligatoire ou non) ;

– et du mode de sortie (capital ou rente).

De manière simplifiée :

– en rente :

– si les versements ont été déduits à l’entrée, la rente est imposée comme une pension de retraite classique, après un abattement de 10 %, et supporte les prélèvements sociaux ;

– si l’on est dans le cas de rentes viagères à titre onéreux (notamment sur certaines catégories de droits), seule une fraction de la rente est imposable, cette fraction dépendant de l’âge au moment de la liquidation (entre 30 % et 70 % exonérés).

Cette palette de cas rend la stratégie de sortie décisive : plus on anticipe, plus on peut lisser son impôt et profiter au mieux du cadre.

Blocage et déblocage anticipé : un produit retraite, mais pas totalement figé

Le PERECO est un produit de retraite : en principe, les sommes sont bloquées jusqu’à l’âge légal ou jusqu’à la liquidation des droits à la retraite de base. Mais le législateur a prévu plusieurs cas de déblocage anticipé, en capital, avant cet horizon.

Les grands cas de « coups durs »

Plusieurs événements de la vie autorisent à récupérer les sommes, de manière anticipée, sans attendre la retraite :

Situations ouvrant droit à certaines prestations sociales ou exonérations : invalidité, décès du conjoint, chômage, surendettement, cessation d’activité ou absence de mandat.

Invalidité de 2e ou 3e catégorie du titulaire, de son conjoint marié ou pacsé, ou de ses enfants.

Décès du conjoint marié ou pacsé.

Expiration des droits à l’assurance chômage.

Situation de surendettement reconnue par la commission compétente.

Cessation d’une activité non salariée à la suite d’une liquidation judiciaire ou d’une procédure de conciliation.

Absence de mandat social ou de contrat de travail pendant au moins deux ans pour certains dirigeants.

Dans ces hypothèses, le déblocage porte en général sur la totalité de l’épargne et la fiscalité est plus douce : le capital correspondant aux versements peut être exonéré d’impôt sur le revenu, seules les plus‑values subissant les prélèvements sociaux.

L’acquisition ou la construction de la résidence principale

Grande nouveauté par rapport à l’ancien PERCO, le PERECO permet un déblocage anticipé pour financer l’acquisition ou la construction de la résidence principale. Ce cas de figure est très utilisé par les salariés qui souhaitent recycler une partie de leur épargne retraite au moment d’un achat immobilier important.

Soyez particulièrement vigilant et tenez compte de cet avertissement avant de poursuivre.

– seuls les compartiments « versements volontaires » et « épargne salariale » sont concernés ;

– les droits issus de contributions obligatoires restent, eux, bloqués jusqu’à la retraite ;

– et la fiscalité de sortie est moins avantageuse que pour les accidents de la vie : les versements volontaires déduits sont imposés au barème, et les plus‑values supportent la flat tax.

Le déblocage pour achat de résidence principale doit en outre respecter certains délais (par exemple, présentation d’un compromis de vente récent). Il faut donc anticiper les démarches avec l’organisme gestionnaire.

Frais, gestion et supports d’investissement : ce que l’on ne voit pas toujours… mais qui compte

Un PERECO n’est pas qu’une enveloppe fiscale : c’est aussi un contrat financier, avec des frais, des modes de gestion et des supports d’investissement plus ou moins performants.

Frais d’entrée et de gestion

Les grilles varient d’un gestionnaire à l’autre, mais le cadre général est le suivant :

– frais d’entrée sur PERECO : généralement entre 0 % et 3 % ;

– frais de gestion annuels sur l’épargne : souvent entre 0,3 % et 1 % de l’encours.

Bonne nouvelle pour les salariés : dans beaucoup d’entreprises, une partie au moins de ces frais est prise en charge par l’employeur, notamment les frais de tenue de compte. Les frais sur les unités de compte ou certains fonds spécialisés restent en revanche à la charge de l’épargnant.

Gestion pilotée « horizon retraite » par défaut

Sauf choix explicite du salarié pour une gestion libre, le PERECO est piloté selon une gestion évolutive dite « à horizon retraite » : l’épargne est davantage investie en actifs risqués (actions, fonds diversifiés) au début de la carrière, puis progressivement sécurisée (obligations, fonds en euros) à mesure que l’on approche de la retraite.

Plus l’horizon est lointain, plus l’investisseur peut supporter de volatilité en échange d’un meilleur rendement potentiel. Plusieurs profils sont en général proposés, par exemple :

| Profil par défaut | Orientation générale |

|---|---|

| Prudent | Forte part de supports sécurisés (monétaires, oblig.) |

| Équilibré / horizon retraite | Mix actions / obligations, risque modéré |

| Dynamique | Forte pondération en actions |

| Offensif | Majoritairement actions et supports risqués |

La réglementation impose par ailleurs la présence d’au moins un fonds solidaire (investissement socialement responsable, économie sociale et solidaire, etc.).

Le salarié peut à tout moment arbitrer entre les profils ou basculer en gestion libre pour choisir lui‑même ses supports (FCPE d’actions, fonds ISR, etc.), sous réserve des options offertes par le plan.

Construire une vraie stratégie de salarié avec un PERECO

La clé d’un bon usage du PER collectif n’est pas seulement d’y verser de l’argent « quand on peut », mais de structurer un plan d’action cohérent : maximiser l’abondement, optimiser la fiscalité, articuler le PERECO avec un PER individuel et préparer intelligemment la sortie.

Priorité absolue : capter à 100 % l’abondement de l’employeur

Du point de vue du rendement, il n’y a pas de débat : tant qu’il reste de la marge avant d’atteindre le plafond d’abondement, chaque euro versé par le salarié sur le PERECO est potentiellement multiplié par 2, 3 ou 4 selon le taux prévu par l’accord d’entreprise.

Une stratégie de base consiste à : identifier les objectifs, analyser le marché, développer un plan d’action, exécuter le plan et évaluer les résultats.

– identifier le taux d’abondement et le plafond annuel sur le PERECO (et le PEE s’il existe) ;

– calculer le montant minimal à verser pour profiter du plafond d’abondement ;

– programmer des versements (mensuels ou trimestriels) qui permettent de l’atteindre sans trop impacter la trésorerie mensuelle.

En 2026, l’abondement maximum peut atteindre un montant intégrant les deux enveloppes si l’employeur propose aussi un PEE avec abondement.

| Plan d’épargne salariale | Plafond d’abondement 2026 | Base légale |

|---|---|---|

| PEE | 3 844,80 € (8 % du PASS) | Code du travail |

| PERECO | 7 689,60 € (16 % du PASS) | Code du travail + monétaire et fin. |

| Total potentiel | 11 534,40 € | Cumuls possibles |

Dans beaucoup de situations, la meilleure séquence consiste à :

– saturer en priorité l’abondement sur le PEE pour les projets à horizon 5 ans (épargne plus liquide) ;

– puis saturer l’abondement sur le PERECO pour la retraite (épargne long terme).

Deuxième étage : utiliser au mieux la déduction fiscale des versements volontaires

Une fois l’abondement optimisé, vient la question des versements volontaires déductibles. L’enveloppe est commune à tous les PER (individuel et collectif) et plafonnée à 10 % du revenu pro de l’année N‑1 (avec le cap global de 37 680 € en 2026 et un plancher de 4 710 €).

La décision de déduire ou non un versement volontaire dépend surtout du taux marginal d’imposition (TMI) du salarié :

Pour un salarié peu ou pas imposé, l’intérêt de la déduction est limité ; il est souvent préférable de renoncer à la déductibilité afin de bénéficier d’une sortie défiscalisée du capital. En revanche, pour un salarié fortement imposé (TMI 30 %, 41 % voire 45 %), la déduction permet une économie d’impôt immédiate substantielle. Cet avantage est particulièrement puissant si l’économie réalisée chaque année est réinvestie dans le plan, créant ainsi un « effet boule de neige ».

On peut schématiser ainsi le dilemme :

| Profil fiscal du salarié | Choix souvent pertinent sur les versements volontaires |

|---|---|

| Faible TMI / pas d’impôt | Verser plutôt non déductible, viser une sortie en capital |

| TMI moyen ou élevé (30 % et +) | Verser déductible, tirer le maximum de l’économie d’impôt |

Rien n’empêche d’ailleurs de panacher : on peut effectuer certains versements en mode déductible et d’autres en mode non déductible, afin de se donner de la flexibilité à la sortie.

Troisième étage : articuler PERECO et PER individuel

Le PERECO n’est pas exclusif d’un PER individuel. Au contraire, les deux dispositifs sont parfaitement cumulables, avec un seul véritable verrou : le plafond global de déduction de 10 % des revenus pro, partagé entre tous les PER.

Une stratégie « complète » pour un salarié peut ressembler à ceci :

1. saturer d’abord l’abondement disponible sur le PERECO (et sur le PEE, le cas échéant) ; 2. utiliser le reste du plafond de déduction (jusqu’à 37 680 € en 2026) sur un PER individuel, qui offre généralement plus de choix de supports d’investissement et une gestion plus personnalisable ; 3. ajuster chaque année en fonction de l’évolution de la situation familiale, patrimoniale et du TMI.

Posséder deux PER ne double pas le plafond fiscal, mais permet de diversifier les enveloppes et les gestionnaires, tout en profitant des mêmes règles de déduction.

Quatrième étage : préparer la sortie longtemps à l’avance

Le moment du dénouement est souvent sous‑estimé, alors qu’il conditionne lourdement l’impôt payé. Un salarié peut tout à fait :

– étaler ses rachats en capital sur plusieurs années pour ne pas franchir une tranche supérieure de TMI ;

– arbitrer entre capital et rente en fonction de sa future pension, de ses autres revenus et de son patrimoine.

Une approche pragmatique consiste, à l’approche de la retraite, à : évaluer ses besoins financiers, prévoir ses dépenses et identifier les sources de revenus potentielles. Cela inclut également la planification de ses activités pour une retraite active et épanouissante.

– identifier les besoins de liquidités ponctuelles (remboursement de crédit, travaux, projet immobilier, aide aux enfants…) pour lesquels le capital est plus adapté ;

– mesurer la hauteur des pensions de base et complémentaires pour savoir s’il manque un « plancher de revenu » qu’une rente pourrait sécuriser ;

– construire un plan de sortie étalé sur 3 à 5 ans, avec une combinaison de rachats partiels et, éventuellement, une petite rente viagère issue du compartiment obligatoire.

Cas pratiques : comment un salarié peut transformer son PERECO en arme de retraite massive

Pour rendre cette stratégie concrète, on peut imaginer plusieurs profils de salariés.

Profil 1 : salarié jeune, TMI faible, objectif résidence principale

Pour un salarié de 30 ans, peu imposé, qui envisage un achat de résidence principale à moyen terme, les axes prioritaires sont :

– verser juste ce qu’il faut pour capter au maximum l’abondement, même modeste ;

– privilégier les versements non déductibles (il ne récupèrerait de toute façon que peu ou pas d’impôt à l’entrée) ;

– se laisser la possibilité d’un déblocage anticipé pour acquisition de résidence principale, sur les compartiments autorisés.

Le gros intérêt, même avec un TMI faible, reste l’abondement et la défiscalisation d’intéressement / participation.

Profil 2 : cadre imposé à 41 %, horizon retraite long

Pour un cadre de 45 ans, imposé à 41 %, avec des revenus confortables, le PERECO est un outil de défiscalisation structurante :

Il est conseillé de saturer l’abondement PERECO et PEE chaque année, d’utiliser les versements volontaires déductibles dans la limite de 10 % des revenus, de réinvestir systématiquement l’économie d’impôt dans le PER pour un effet boule de neige, et de basculer progressivement vers des supports moins volatils à l’approche de la retraite.

À la sortie, il est souvent pertinent de : réfléchir aux enseignements tirés, identifier les points d’amélioration et partager ses expériences avec les autres.

– fractionner les rachats en capital pour rester dans un TMI raisonnable ;

– éventuellement transformer une partie en rente viagère pour sécuriser un socle de revenu complémentaire, en acceptant une fiscalité proche de celle des pensions.

Profil 3 : salarié senior, proche de la retraite

Pour un salarié entrant dans les cinq dernières années avant la retraite, l’enjeu est double : sécuriser le capital accumulé et optimiser la séquence de sortie.

Exemple mentionnant les différentes étapes pour réaliser un schéma efficace, incluant les explications nécessaires.

– maintenir les flux de participation et intéressement vers le PERECO, car ils restent exonérés d’impôt sur le revenu ;

– limiter les versements volontaires déductibles si le TMI diminue (par exemple en passant à temps partiel) ;

– arbitrer les supports pour réduire l’exposition aux actifs très risqués, afin d’éviter un choc de marché juste avant la retraite ;

– préparer avec l’organisme de gestion un calendrier de rachats partiels, combinant au mieux capital et, si besoin, une petite rente issue du compartiment obligatoire.

Ce que le PERECO change aussi pour l’entreprise

Même si l’article est centré sur les salariés, il faut mentionner que le PERECO est également un outil RH et financier pour l’employeur :

Les abondements sont déductibles du résultat imposable à l’impôt sur les sociétés et exonérés de la plupart des cotisations sociales, sauf le forfait social qui bénéficie de taux réduits ou d’exonérations pour les PME. Ils constituent un levier de fidélisation et de motivation des équipes dans le cadre d’une politique de partage de la valeur.

Dans les structures de moins de 50 salariés, le forfait social sur l’abondement peut être supprimé, ce qui renforce encore l’intérêt du dispositif.

En résumé : comment tirer le maximum du PER collectif quand on est salarié

Pour un salarié, le PERECO n’est ni un gadget, ni un simple produit d’épargne de plus : c’est un pivot de sa stratégie retraite. Utilisé intelligemment, il permet de :

– transformer intéressement, participation, PPV et congés non pris en épargne retraite quasi nette d’impôt ;

– bénéficier d’un abondement employeur pouvant aller jusqu’à 7 689,60 € par an en 2026, avec un effet multiplicateur de 100 à 300 % ;

– profiter d’une enveloppe fiscale commune à tous les PER, avec jusqu’à 37 680 € de versements déductibles par an ;

– choisir à la sortie entre capital et rente (hors compartiment obligatoire) et lisser ainsi sa fiscalité sur plusieurs années ;

– garder la main en cas d’aléa de vie ou de projet immobilier majeur, grâce aux cas de déblocage anticipé.

La bonne approche, pour un salarié qui veut vraiment optimiser son PERECO, consiste à :

– commencer par comprendre précisément les règles de son plan d’entreprise (taux et plafond d’abondement, supports proposés, frais) ;

– planifier ses versements pour capter au maximum l’abondement, puis utiliser la déduction fiscale en fonction de son TMI ;

– coordonner le PERECO avec un éventuel PER individuel pour remplir intelligemment l’enveloppe de 10 % des revenus ;

– anticiper, plusieurs années avant la retraite, le mode de sortie désiré (capital, rente ou mix) et la séquence de rachats.

Le PERECO n’est pas un « pur » produit de défiscalisation, ni une simple tirelire bloquée. C’est un outil à la fois social, fiscal et patrimonial, qui peut, bien piloté, transformer l’épargne contrainte ou subie (participation, jours non pris) en véritable levier de liberté financière à la retraite.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.