Passer d’une SCI imposée à l’impôt sur le revenu (SCI IR) à une SCI imposée à l’impôt sur les sociétés (SCI IS) n’est ni un simple « clic » sur un formulaire, ni un arbitrage anodin. C’est un vrai changement de modèle économique, fiscal et comptable, avec des effets immédiats (souvent coûteux) et des conséquences de long terme parfois irréversibles. Comprendre précisément ce que l’on gagne, ce que l’on perd et comment se déroule la bascule est indispensable avant de se lancer.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

SCI à l’IR, SCI à l’IS : deux logiques radicalement différentes

Une SCI est, par défaut, soumise à l’impôt sur le revenu. Dans ce régime dit « transparent », la société ne paie pas d’impôt sur ses bénéfices : chaque associé déclare sa quote-part de résultat dans sa propre déclaration, au barème progressif de l’IR (0 à 45 %) à laquelle s’ajoutent les prélèvements sociaux (17,2 %).

Une SCI à l’IS est un contribuable distinct : c’est la société qui paie l’impôt sur ses bénéfices (au taux de l’IS), et les associés ne sont imposés que lors de la distribution effective de l’argent (dividendes, rémunérations).

On se retrouve ainsi face à deux logiques :

– IR : simplicité, transparence, fiscalité souvent lourde en phase de détention, mais très avantageuse à la revente grâce aux abattements pour durée de détention.

– IS : fiscalité optimisée pendant la détention grâce aux amortissements et aux charges déductibles, mais double imposition possible et plus-value de sortie souvent pénalisante.

Pour visualiser les grandes différences, il est utile de comparer les deux régimes point par point.

Comparaison synthétique IR / IS

| Élément | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Nature fiscale | Transparente : pas d’impôt au niveau de la SCI | Opaque : la SCI est imposée comme une société |

| Imposition des loyers | Chez l’associé, au barème IR (0–45 %) + PS 17,2 % | À l’IS : 15 % jusqu’à 42 500 € de bénéfice (sous conditions), puis 25 % |

| Moment d’imposition associé | Chaque année, sur sa part de résultat | Uniquement lors des distributions (dividendes, rémunération) |

| Amortissement de l’immeuble | Impossible | Possible sur le bâti (30–40 ans), composants inclus ; le terrain n’est jamais amortissable |

| Déficit foncier | Déductible des revenus fonciers (10 ans) et jusqu’à 10 700 €/an du revenu global (hors intérêts) | Déficit reportable sur les bénéfices futurs, pas d’imputation sur le revenu global de l’associé |

| Plus-value immobilière | Régime des particuliers : abattements progressifs, exonération IR après 22 ans, PS après 30 ans | Plus-value professionnelle : prix de vente – valeur nette comptable, aucun abattement de durée |

| Plus-value sur parts | Régime des valeurs mobilières avec abattements de durée | Idem si le cédant est une personne physique ; 25 % à l’IS si cédant est une personne morale |

| Comptabilité | Souvent simplifiée, approche « de fait » | Comptabilité commerciale complète, bilan, compte de résultat, annexes, liasse fiscale 2065 |

| Double imposition | Non (un seul niveau, chez l’associé) | Oui potentiellement : IS sur le bénéfice + PFU sur les dividendes |

| Pertinence typique | Gestion patrimoniale familiale, transmission, détention longue | Stratégies de capitalisation, forte dette, cash-flow, projections longues et lourd IR chez les associés |

Cette architecture explique pourquoi la transformation d’une SCI IR en SCI IS est rarement neutre : elle inverse l’équilibre entre fiscalité annuelle et fiscalité de sortie.

Pourquoi envisager la transformation en SCI IS ?

La bascule vers l’IS est généralement envisagée lorsque la pression de l’IR devient trop lourde pour les associés, ou lorsque l’on souhaite capitaliser dans la société sans être imposé immédiatement.

Plusieurs motivations reviennent régulièrement.

Optimiser la fiscalité pendant la phase de détention

Sous l’IR, les loyers sont imposés au barème progressif, majoré des prélèvements sociaux. Pour un associé fortement taxé, l’addition peut devenir écrasante. À l’IS, le bénéfice est imposé à 15 % sur la première tranche (42 500 €) puis 25 %, à condition que :

– le chiffre d’affaires hors taxes soit inférieur à 10 millions d’euros ;

– le capital soit entièrement libéré ;

– au moins 75 % du capital soient détenus par des personnes physiques.

Dans ces conditions, les flux locatifs subissent souvent une fiscalité bien plus faible qu’à l’IR.

Le bâtiment (hors terrain) est amortissable sur 30 à 40 ans, avec possibilité d’amortir séparément les composants comme la toiture ou l’ascenseur. Les charges déductibles sont plus larges qu’à l’IR : travaux, frais de gestion, honoraires, assurance, intérêts d’emprunt, rémunération du gérant et intérêts de compte courant d’associé (dans la limite d’environ 4,5 %).

Concrètement, cette combinaison amortissements + charges réduit fortement le résultat fiscal, donc l’IS à payer, ce qui améliore la trésorerie annuelle.

Capitaliser dans la société plutôt que chez les associés

À l’IR, même si la SCI ne distribue pas, les associés sont imposés sur leur quote-part de bénéfice. À l’IS, ils ne paient rien tant qu’ils ne prélèvent pas d’argent. La SCI devient une « enveloppe » de capitalisation : les bénéfices restent en société, taxés une première fois à l’IS, mais ils peuvent servir à rembourser l’emprunt, financer des travaux ou de nouveaux investissements sans déclencher d’imposition personnelle.

C’est particulièrement intéressant si les associés ont déjà des revenus élevés et souhaitent éviter d’alourdir encore leur IR

Gérer des activités plus commerciales (meublé, services)

Dès lors qu’une SCI réalise régulièrement une activité commerciale – typiquement de la location meublée – et que ces recettes dépassent 10 % de son chiffre d’affaires, elle tombe automatiquement à l’IS. Cette automaticité concerne notamment les locations meublées à titre habituel, les locations avec services para-hôteliers, ou encore certains parkings.

Beaucoup d’investisseurs choisissent alors de formaliser ce basculement et d’optimiser le montage sous IS, plutôt que de s’exposer à un redressement pour activité commerciale dans une SCI restée à l’IR.

Quand la bascule est, au contraire, dangereuse

La transformation devient très risquée lorsque :

– le bien a déjà pris beaucoup de valeur (plus-value latente importante) ;

– la revente est envisagée à court ou moyen terme ;

– l’associé n’est pas dans une tranche IR très élevée.

Dans ces cas, l’économie d’impôt annuelle à l’IS ne compense pas le coût, souvent massif, de la fiscalité de sortie et de la taxation des plus-values latentes au moment du changement de régime.

Plus-values : un avantage massif à l’IR, un piège potentiel à l’IS

C’est le point clé qui fait souvent pencher la balance : le traitement des plus-values immobilières.

À l’IR : abattements progressifs, puis exonération totale

Sous le régime des particuliers (appliqué aux SCI à l’IR), les plus-values immobilières bénéficient d’abattements en fonction de la durée de détention. Le schéma est précis et différencié entre impôt sur le revenu et prélèvements sociaux.

Barème des abattements pour durée de détention (SCI IR)

| Durée de détention | Abattement IR sur la plus-value | Abattement PS sur la plus-value | Part de plus-value taxée IR | Part de plus-value taxée PS |

|---|---|---|---|---|

| 5 ans | 0 % | 0 % | 100 % | 100 % |

| 6 ans | 6 % | 1,65 % | 94 % | 98,35 % |

| 10 ans | 30 % | 8,25 % | 70 % | 91,75 % |

| 15 ans | 60 % | 16,5 % | 40 % | 83,5 % |

| 20 ans | 90 % | 24,75 % | 10 % | 75,25 % |

| 21 ans | 96 % | 26,4 % | 4 % | 73,6 % |

| 22 ans | 100 % | 28 % | 0 % | 72 % |

| 25 ans | 100 % | 55 % | 0 % | 45 % |

| 30 ans | 100 % | 100 % | 0 % | 0 % |

Résultat : après 22 ans, la plus-value est totalement exonérée d’IR, mais reste encore partiellement soumise aux prélèvements sociaux. Il faut atteindre 30 ans de détention pour une exonération totale IR + PS.

Le taux maximum d’imposition des plus-values mobilières, incluant l’impôt de 19 % et les prélèvements sociaux de 17,2 %, avec une possible surtaxe de 2 à 6 % pour les gains nets imposables dépassant 50 000 €.

En parallèle, pour calculer la plus-value à l’IR, le prix d’achat peut être majoré de manière forfaitaire :

– 7,5 % pour les frais d’acquisition ;

– 15 % pour les travaux si le bien est détenu depuis plus de 5 ans.

Ces mécanismes font du régime IR un outil extrêmement favorable aux sorties de long terme.

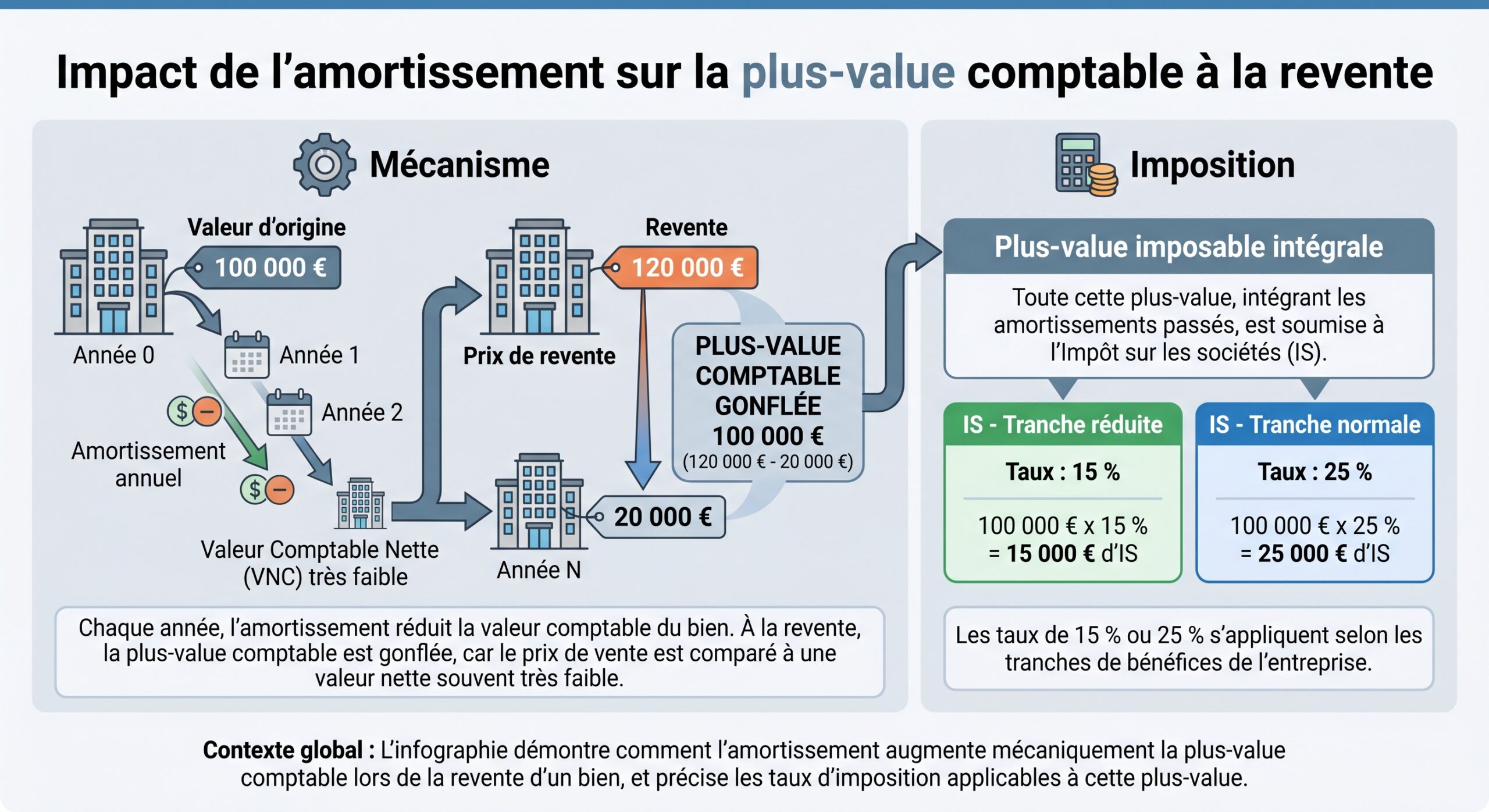

À l’IS : plus-value professionnelle, base comptable et aucun abattement

Sous l’IS, le raisonnement change totalement. La plus-value immobilière est une plus-value professionnelle calculée à partir de la valeur nette comptable du bien :

> Plus-value = Prix de vente – valeur nette comptable (coût d’acquisition – amortissements cumulés)

Surtout, il n’existe aucun abattement pour durée de détention. Vendre après 1 an, 10 ans ou 30 ans revient au même fiscalement : l’intégralité de la plus-value comptable est imposée.

La combinaison est redoutable :

– amortissements très intéressants pendant la détention ;

– mais réintégration de ces amortissements dans la plus-value de sortie et absence d’abattement de durée.

La transformation IR → IS revient donc à renoncer aux avantages très puissants des abattements de long terme à l’IR, au profit d’une fiscalité beaucoup plus « plate » mais souvent lourde à la revente.

Effets immédiats du passage de la SCI IR à l’IS

La bascule n’est pas seulement une décision de gestion : sur le plan fiscal, elle est assimilée à une cessation d’activité de la SCI IR (article 202 ter du CGI). Cela déclenche une série d’impositions potentiellement douloureuses.

Cessation d’activité et taxation des plus-values latentes

Le changement de régime entraîne l’imposition immédiate :

– des bénéfices non encore taxés ;

– des résultats placés en report ou en sursis d’imposition ;

– des plus-values latentes sur les actifs de la société (notamment les immeubles) ;

– des profits en stock sur les éventuels éléments assimilables à des stocks.

En pratique, la SCI et les associés doivent choisir entre deux grandes options pour le traitement des immeubles :

Option 1 : imposition immédiate des plus-values latentes et réévaluation

La SCI choisit de considérer que les plus-values latentes sont réalisées au moment du passage à l’IS. Concrètement :

– la plus-value est calculée selon le régime des particuliers (vente fictive au prix de marché à la date du changement, moins prix d’acquisition retraité) ;

– cette plus-value devient imposable immédiatement (avec abattements de durée si la détention est ancienne) ;

– en contrepartie, les immeubles sont inscrits au bilan d’ouverture à leur valeur vénale actuelle.

Les amortissements sont calculés sur la nouvelle base, ce qui permet d’optimiser la capacité d’amortissement maximale sous l’impôt sur les sociétés (IS).

Cette option peut être séduisante si :

– la plus-value latente est encore modeste ;

– ou si la durée de détention permet déjà de bénéficier d’abattements importants sous IR (voire d’une exonération totale après 22 ou 30 ans) ;

– et si la stratégie est clairement de rester à l’IS sur un horizon long, en profitant à fond de ces amortissements.

Option 2 : maintien des valeurs d’origine et différé d’imposition

La SCI peut, au contraire, décider de ne pas matérialiser immédiatement ces plus-values latentes. Dans ce cas :

– les immeubles sont inscrits au bilan d’ouverture à leur valeur d’origine (prix d’achat) ;

– la société doit alors distinguer dans sa comptabilité cette valeur d’origine et les amortissements « théoriques » qui auraient été passés si elle avait été à l’IS depuis le début ;

– ces amortissements théoriques ne sont pas déductibles du résultat de l’année de transformation ;

– en revanche, ils servent de base pour reconstituer une valeur nette comptable cohérente et poursuivre l’amortissement sur la durée restante.

L’avantage de cette option est de ne pas payer tout de suite la fiscalité sur les plus-values latentes. L’inconvénient est double :

– la base amortissable future est moins élevée que dans l’option de réévaluation ;

– et le jour de la revente, la société est imposée comme si elle avait toujours été à l’IS, sans avoir profité des abattements pour durée disponibles à l’IR.

Dans tous les cas, le choix (réévaluation ou maintien de la valeur d’origine) est global : il s’applique à l’ensemble des actifs, pas bien par bien.

Formalités dans les 60 jours

Le passage à l’IS impose une série d’obligations déclaratives :

– dépôt d’une déclaration de résultats « de fin de régime IR » dans les 60 jours (formulaire 2072) ;

– établissement d’un bilan d’ouverture du premier exercice à l’IS dans ce même délai de 60 jours, avec les valeurs retenues (vénales ou d’origine) ;

– régularisation des reports déficitaires : les déficits fonciers encore reportables à l’IR sont perdus, ils ne sont pas transférables à l’IS ;

– imposition, le cas échéant, des plus-values latentes si l’option de réévaluation est retenue.

Cette étape est technique et conditionne l’ensemble de la suite : elle nécessite une comptabilité rigoureuse et l’intervention d’un professionnel (expert-comptable ou conseil fiscal) est, en pratique, incontournable.

Conséquences durables : fonctionnement d’une SCI à l’IS après la transformation

Une fois la SCI passée à l’IS, elle se comporte sur le plan fiscal comme une société commerciale classique, même si son activité reste civile.

Comptabilité commerciale et obligations déclaratives

La SCI doit tenir une comptabilité en partie double, conformément au Plan comptable général :

– enregistrement de toutes les opérations (créances, dettes, produits, charges) en comptabilité d’engagement ;

– inventaire annuel ;

– établissement d’un bilan, d’un compte de résultat et d’une annexe.

Chaque année :

– une assemblée générale ordinaire doit approuver les comptes ;

– la société doit déposer une liasse fiscale 2065 de résultats IS, avec ses annexes, par voie électronique via le compte professionnel sur impots.gouv.fr ;

– le relevé de solde d’IS doit être déposé en même temps que la déclaration annuelle ;

– si le montant d’IS dépasse 3 000 €, des acomptes trimestriels sont exigibles (généralement au 15 mars, 15 juin, 15 septembre, 15 décembre).

En cas de contrôle fiscal, la SCI doit fournir un Fichier des Écritures Comptables (FEC) conforme, sous peine de pénalités spécifiques en cas d’absence.

Imposition des bénéfices à l’IS

Le résultat fiscal est déterminé à partir du résultat comptable, ajusté de certaines réintégrations et déductions. Il est ensuite soumis :

– au taux réduit de 15 % jusqu’à 42 500 € de bénéfice, si les conditions de PME sont remplies ;

– au taux normal de 25 % au-delà.

Les déficits réalisés peuvent être reportés sur les bénéfices ultérieurs (report en avant). Ils ne sont plus imputables sur le revenu global des associés comme les déficits fonciers à l’IR.

Imposition des associés : dividendes et plus-values sur parts

Les associés ne sont plus imposés sur les loyers, mais sur ce qu’ils perçoivent réellement :

Les dividendes distribués par une SCI soumise à l’impôt sur les sociétés (IS) sont traités différemment selon le statut de l’associé : pour une personne physique, ils sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux), avec option possible pour le barème progressif de l’IR après un abattement de 40 % ; pour un associé personne morale à l’IS, les dividendes sont intégrés à son résultat imposable, avec la possibilité d’appliquer le régime mère-fille qui neutralise 95 % des sommes sous conditions de détention.

En cas de cession de parts de SCI à l’IS par un associé personne physique, la plus-value relève du régime des plus-values mobilières (titres) :

Plus-value = Prix de cession – (Prix d’acquisition + frais)

Avec, là aussi, un possible PFU ou le barème de l’IR assorti d’abattements de durée sur l’impôt et les prélèvements sociaux.

Risque de double imposition

Le schéma IS introduit une « double couche » d’impôt :

1. IS sur le bénéfice de la SCI (15 % / 25 %) ; 2. PFU ou IR sur les dividendes lors de la distribution.

La charge totale peut, dans certains cas, dépasser 47–48 % de la plus-value ou du bénéfice distribué. Ce n’est pas forcément défavorable si une grande partie des profits reste dans la société, mais cela peut devenir très coûteux si la stratégie consiste à sortir massivement du cash chaque année.

Procédure juridique pour décider la transformation

Sur le plan juridique, la transformation du régime fiscal ne modifie pas la personnalité morale de la SCI, mais elle suppose des décisions formelles.

Décision des associés et assemblée générale

Le changement de régime fiscal doit être voté en assemblée générale des associés. En pratique :

– les statuts prévoient le plus souvent les règles de majorité pour les modifications importantes (souvent unanimité pour les choix fiscaux majeurs) ;

– à défaut de précision, l’unanimité est nécessaire pour modifier un élément aussi structurant que le régime d’imposition.

Le gérant convoque l’assemblée dans le respect des délais et des formes prévues par les statuts (en général au moins 15 jours avant). Le procès-verbal de l’assemblée constate :

La note doit mentionner la décision de passer de l’IR à l’IS et, le cas échéant, l’option retenue pour le traitement des plus-values latentes (réévaluation ou maintien des valeurs d’origine), même si ce choix est formalisé dans le bilan d’ouverture.

Les statuts peuvent être adaptés pour mentionner le régime d’imposition, mais la loi ne l’exige pas systématiquement.

Notification à l’administration fiscale

La décision ne suffit pas : il faut notifier l’option à l’IS au service des impôts des entreprises (SIE) dont dépend la SCI.

La notification :

– doit être faite par écrit (courrier recommandé ou messagerie sécurisée du compte professionnel impots.gouv.fr) ;

– doit comporter les informations essentielles : dénomination de la SCI, adresse du siège, répartition du capital, identité et coordonnées des associés ;

– doit être signée par les personnes habilitées, selon les statuts (souvent le gérant, parfois l’ensemble des associés).

L’option pour l’impôt sur les sociétés (IS) doit parvenir au SIE avant la fin du 3e mois de l’exercice concerné. Pour une SCI clôturant au 31 décembre, la notification est due avant le 31 mars. Passé ce délai, l’option est reportée à l’exercice suivant.

Formalités complémentaires

Le passage à l’IS n’implique pas forcément de publication dans un journal d’annonces légales ni de dépôt modificatif au greffe, sauf si les statuts sont formellement modifiés (ce qui arrive souvent mais pas toujours). En revanche :

– la SCI doit adapter son formalisme comptable dès l’ouverture du premier exercice à l’IS ;

– elle doit procéder aux déclarations fiscales de « cessation IR » dans les 60 jours ;

– elle devra désormais déposer, chaque année, une liasse 2065 et ses annexes de manière dématérialisée.

Irrevocabilité et retour éventuel à l’IR

L’option pour l’IS est, dans son principe, définitive. Le législateur a toutefois prévu un mécanisme de « repentir » limité dans le temps pour les sociétés qui regretteraient la bascule.

Fenêtre de renonciation dans les 5 premiers exercices

Depuis la loi de finances 2018 et la réforme applicable à partir de 2019, une SCI qui a opté pour l’IS peut renoncer à cette option jusqu’à la fin du 5e exercice suivant celui au titre duquel l’option a été exercée. Concrètement :

Si une SCI opte pour l’IS en 2026, elle peut revenir à l’IR jusqu’à la fin de son 5e exercice à l’IS, en notifiant la renonciation avant la date limite du premier acompte d’IS de l’exercice concerné. Passé ce délai, l’option est définitivement irrévocable, sauf transformation lourde ou dissolution.

La renonciation doit être notifiée au SIE, dans les mêmes formes que l’option initiale, et suppose généralement à nouveau l’accord unanime des associés.

Retour à l’IR : un nouveau choc fiscal

Revenir de l’IS vers l’IR n’est pas une simple rectification administrative : la loi assimile à nouveau ce changement à une cessation d’activité à l’IS. Cela déclenche :

– l’imposition immédiate des bénéfices non encore taxés ;

– la taxation des plus-values latentes sur les actifs (calculées cette fois-ci sur la base de la valeur nette comptable à l’IS) ;

– la taxation des réserves non distribuées.

Autrement dit, quitter l’IS pour revenir à l’IR revient souvent à déclencher un choc fiscal majeur. Ce n’est donc pas une opération banale ni un « essai sans risque ».

Comment apprécier concrètement l’intérêt de la transformation ?

Face à cette complexité, il est tentant de rechercher une règle simple. En réalité, il n’en existe pas. Mais les données issues des textes permettent de dégager quelques lignes directrices.

Les paramètres vraiment déterminants

Quatre éléments sont décisifs :

– la tranche marginale d’imposition (TMI) des associés à l’IR ;

– la durée de détention déjà écoulée et celle envisagée à partir de maintenant ;

– l’ampleur de la plus-value latente ;

– le niveau de cash-flow et la volonté (ou non) de laisser les bénéfices au sein de la SCI.

On peut résumer les grandes tendances ainsi :

| Profil de projet / associé | Tendance sur la transformation IR → IS |

|---|---|

| Associé faiblement imposé (TMI 0–11 %), détention longue, peu de dette | Généralement défavorable : l’IR reste plus adapté |

| Associé TMI élevé (30–45 %), projet très long (15–25 ans), forte dette | Transformation potentiellement intéressante |

| Forte plus-value latente, revente à moyen terme envisagée | Très risqué : la fiscalité de sortie à l’IS sera lourde |

| Projet de capitalisation sans distribution, horizon long | L’IS peut être puissant, sous réserve de gérer la sortie |

La littérature fiscale évoque typiquement que la bascule devient envisageable lorsque :

– les loyers nets dépassent 20 000 € par an ;

– le TMI est d’au moins 30 % ;

– l’horizon est d’au minimum 15 ans ;

– l’écart entre valeur d’acquisition et valeur de marché n’est pas encore trop important.

Ne jamais décider uniquement « pour payer moins d’impôt tout de suite »

Les textes insistent sur un point : le choix IR/IS ne doit jamais se faire uniquement en regardant l’impôt des 2 ou 3 prochaines années. En optant pour l’IS, on :

Le choix de l’IS offre une optimisation annuelle grâce aux amortissements, charges et taux d’IS, mais sacrifie la forte atténuation des plus-values à long terme offerte par l’IR et expose à une double imposition (IS + PFU) lors des distributions.

L’exercice qui s’impose est donc un vrai business plan fiscal :

– projection sur 15 à 25 ans du cash-flow et des résultats à l’IR et à l’IS ;

– simulation des scénarios de revente à différentes échéances, avec calcul de la plus-value et des impôts dans les deux régimes ;

– prise en compte du coût immédiat du passage (imposition éventuelle des plus-values latentes, frais de comptabilité renforcée, etc.).

Sans ces simulations chiffrées, toute décision serait largement intuitive, voire hasardeuse.

En pratique : déroulé type d’une transformation SCI IR → SCI IS

Pour conclure sur un plan concret, on peut résumer le cheminement chronologique d’un passage de l’IR à l’IS.

– 1. Analyse préalable

– inventaire des biens, valeurs d’acquisition, valeurs de marché actuelles ;

– calcul des plus-values latentes à l’IR et des abattements déjà acquis ;

– estimation du résultat fiscal prévisionnel à l’IR et à l’IS sur plusieurs années ;

– réflexion stratégique sur la durée de détention et les besoins de distribution.

– 2. Décision des associés

– convocation d’une assemblée générale par le gérant ;

– vote sur l’option pour l’IS (souvent à l’unanimité) ;

– rédaction et signature d’un procès-verbal entérinant la décision.

Rédigez un courrier ou un message via votre compte professionnel impots.gouv.fr pour notifier l’option pour l’impôt sur les sociétés (IS) dans les 3 premiers mois de l’exercice. Ce document doit être signé par le gérant ou les associés habilités.

– 4. Traitement fiscal de la bascule

– choix du traitement des plus-values latentes (réévaluation ou maintien de la valeur d’origine) matérialisé dans le bilan d’ouverture ;

– dépôt, dans les 60 jours, de la déclaration de cessation IR (formulaire 2072) ;

– établissement et dépôt du bilan d’ouverture IS ;

– paiement, le cas échéant, des impôts dus sur les plus-values latentes et bénéfices non encore imposés.

– 5. Fonctionnement courant sous IS

– mise en place d’une comptabilité commerciale complète ;

– élaboration annuelle du bilan, du compte de résultat et de l’annexe ;

– approbation des comptes en assemblée générale ;

– dépôt de la liasse 2065 et paiement des acomptes et du solde d’IS ;

– éventuelle distribution de dividendes et gestion de la fiscalité PFU / IR chez les associés.

Suivez l’évolution de la valeur des biens et des résultats. Réfléchissez régulièrement à l’opportunité de distribuer ou de capitaliser. Avant la fin du 5e exercice, évaluez très précisément l’intérêt d’utiliser la fenêtre de retour à l’IR.

—

La transformation d’une SCI IR en SCI IS est donc une opération structurante, qui reconfigure en profondeur la façon dont l’investissement immobilier est taxé, géré et transmis. Entre la puissance des amortissements à l’IS et la douceur des abattements de long terme à l’IR, l’arbitrage doit être fait chiffres en main, en intégrant le coût immédiat de la bascule, la durée réelle du projet et le profil fiscal des associés. Sans cette vision d’ensemble, le risque est grand de gagner quelques points d’impôt à court terme pour en perdre beaucoup plus, et sans retour possible, le jour où viendra le temps de céder les biens ou de sortir le capital.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.