Distribuer des dividendes n’est jamais un simple “clic” sur un virement bancaire. Derrière chaque euro versé à un associé se cache une mécanique fiscale à deux étages : d’abord au niveau de la société, ensuite au niveau de l’associé. Comprendre cette double imposition, les options possibles (flat tax ou barème progressif), les régimes particuliers (gérant majoritaire, holding, régime mère‑fille), mais aussi les nouveautés de 2026 (taux du PFU porté à 31,4 %, hausse des prélèvements sociaux à 18,6 %) est devenu indispensable pour piloter efficacement sa rémunération et sa politique de distribution.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

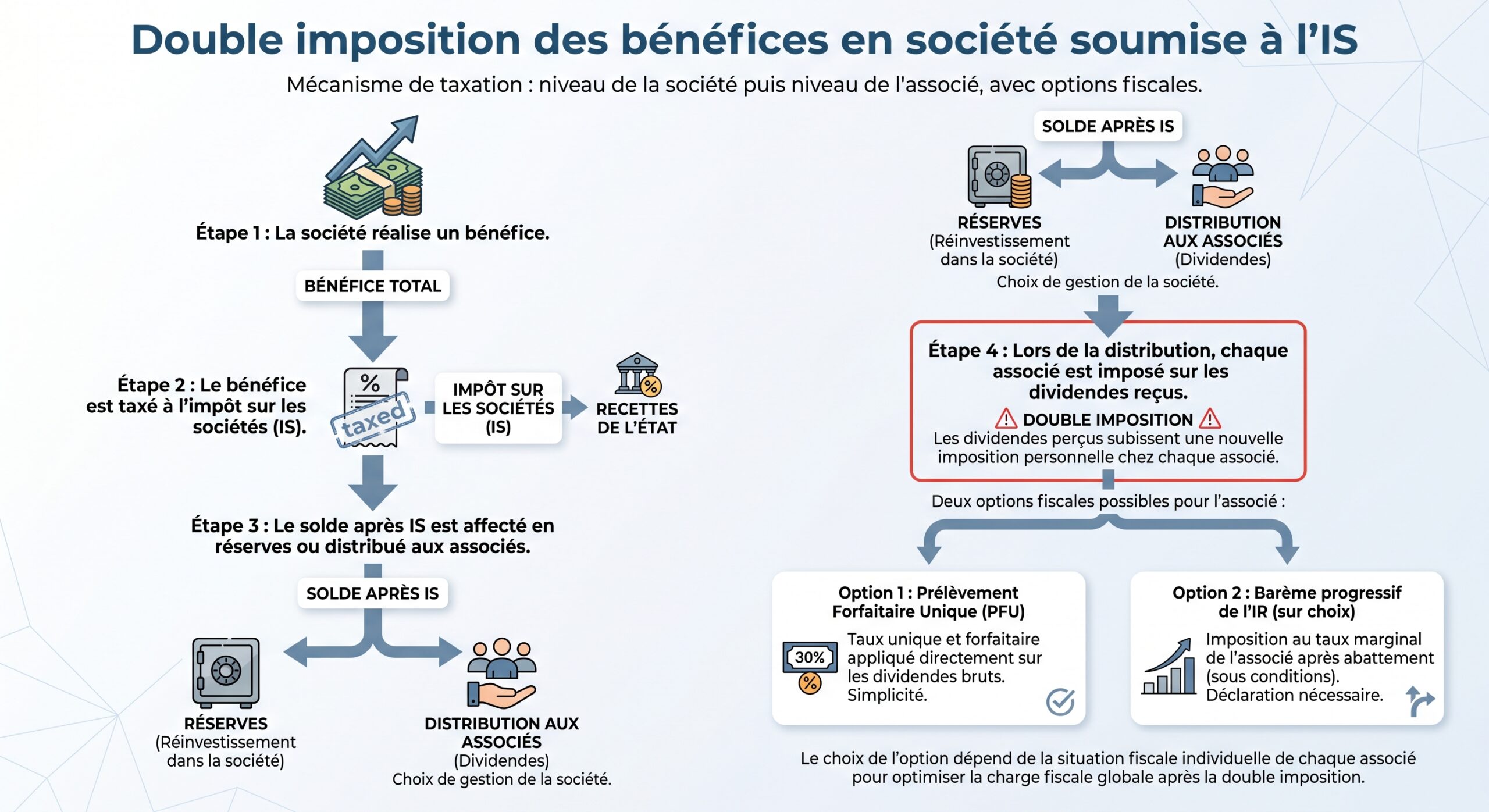

La logique générale : une double imposition structurante

La fiscalité des dividendes repose sur un principe clé : le même profit est frappé deux fois, mais à des niveaux différents. D’abord au niveau de la société, via l’impôt sur les sociétés (IS). Ensuite, une fois ce profit transformé en dividende et versé, au niveau de l’associé, via l’impôt sur le revenu (IR) ou l’IS selon qu’il s’agit d’une personne physique ou morale.

Cette double imposition n’est pas théorique : elle conditionne le rendement net réel des dividendes, souvent bien inférieur à ce que laisse croire le montant brut annoncé en assemblée générale.

L’imposition au niveau de la société : IS réduit, IS normal et régimes spécifiques

Avant même de parler de flat tax ou de barème progressif, il faut comprendre comment les bénéfices sont taxés dans la société qui distribue les dividendes.

Taux de l’impôt sur les sociétés en 2026

En 2026, les règles de base de l’IS sont stabilisées autour de deux taux principaux : un taux réduit pour les PME et un taux normal.

On peut résumer ainsi la fiscalité des bénéfices :

| Nature de la société soumise à l’IS | Tranche de bénéfice imposable | Taux d’IS applicable en 2026 | Conditions principales |

|---|---|---|---|

| PME remplissant les critères | Jusqu’à 42 500 € | 15 % | CA < 10 M€, capital entièrement libéré, au moins 75 % du capital détenu par des personnes physiques, activité commerciale/professionnelle éligible |

| Toutes sociétés soumises à l’IS | Au‑delà de 42 500 € | 25 % | Taux normal de l’IS |

L’impôt sur les sociétés frappe la totalité du bénéfice, qu’il soit ensuite mis en réserve ou distribué. Les dividendes ne sont donc jamais une charge déductible : ils sont prélevés sur un résultat déjà imposé.

Quand la société ne peut‑elle pas distribuer de dividendes ?

La distribution n’est possible que si la société dispose d’un bénéfice distribuable. Cela suppose plusieurs conditions cumulatives :

La société doit avoir réalisé un bénéfice ou disposer de réserves distribuables, les pertes antérieures doivent être couvertes, la réserve légale doit être dotée à 5% du bénéfice jusqu’à 10% du capital social, le capital doit être intégralement libéré, et les capitaux propres doivent rester supérieurs au capital social et aux réserves légales après distribution.

En pratique, le bénéfice distribuable se calcule selon une formule de type :

Le bénéfice distribuable se calcule ainsi : bénéfice de l’exercice moins les pertes antérieures, moins la dotation à la réserve légale (5 % jusqu’à 10 % du capital), plus ou moins le report à nouveau, plus les réserves distribuables.

Tant qu’un “report à nouveau” débiteur subsiste au bilan avant affectation du résultat, aucune distribution n’est possible.

Sociétés soumises à l’IR : pas de “dividendes” au sens strict

Dans les sociétés fiscalement translucides (certaines SNC, sociétés de personnes, SARL de famille, SCI à l’IR, etc.), il n’y a pas de dividendes au sens fiscal : le résultat est imposé directement entre les mains des associés, qu’il soit ou non effectivement distribué. On ne retrouve donc pas la double imposition IS + PFU, puisque l’IS n’est pas dû.

L’imposition au niveau de l’associé : PFU par défaut, barème progressif sur option

Une fois la société imposée à l’IS et la décision de distribution prise, la deuxième couche fiscale se joue chez l’associé. Deux grandes options existent pour une personne physique résidente française : le PFU (flat tax) ou le barème progressif.

Le PFU (flat tax) : régime par défaut

Depuis 2018, les dividendes perçus par une personne physique sont, par défaut, soumis au Prélèvement Forfaitaire Unique. En 2026, ce PFU sur les dividendes atteint 31,4 %, en raison de la hausse des prélèvements sociaux.

Sa composition est la suivante :

| Composante du PFU sur dividendes (2026) | Taux |

|---|---|

| Impôt sur le revenu (part forfaitaire) | 12,8 % |

| Prélèvements sociaux (CSG, CRDS, etc.) | 18,6 % |

| Taux global PFU | 31,4 % |

Avant 2026, le taux global s’élevait à 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux). La hausse vient donc uniquement de l’augmentation des prélèvements sociaux, notamment via une CSG portée de 9,2 % à 10,6 % sur certains revenus du capital.

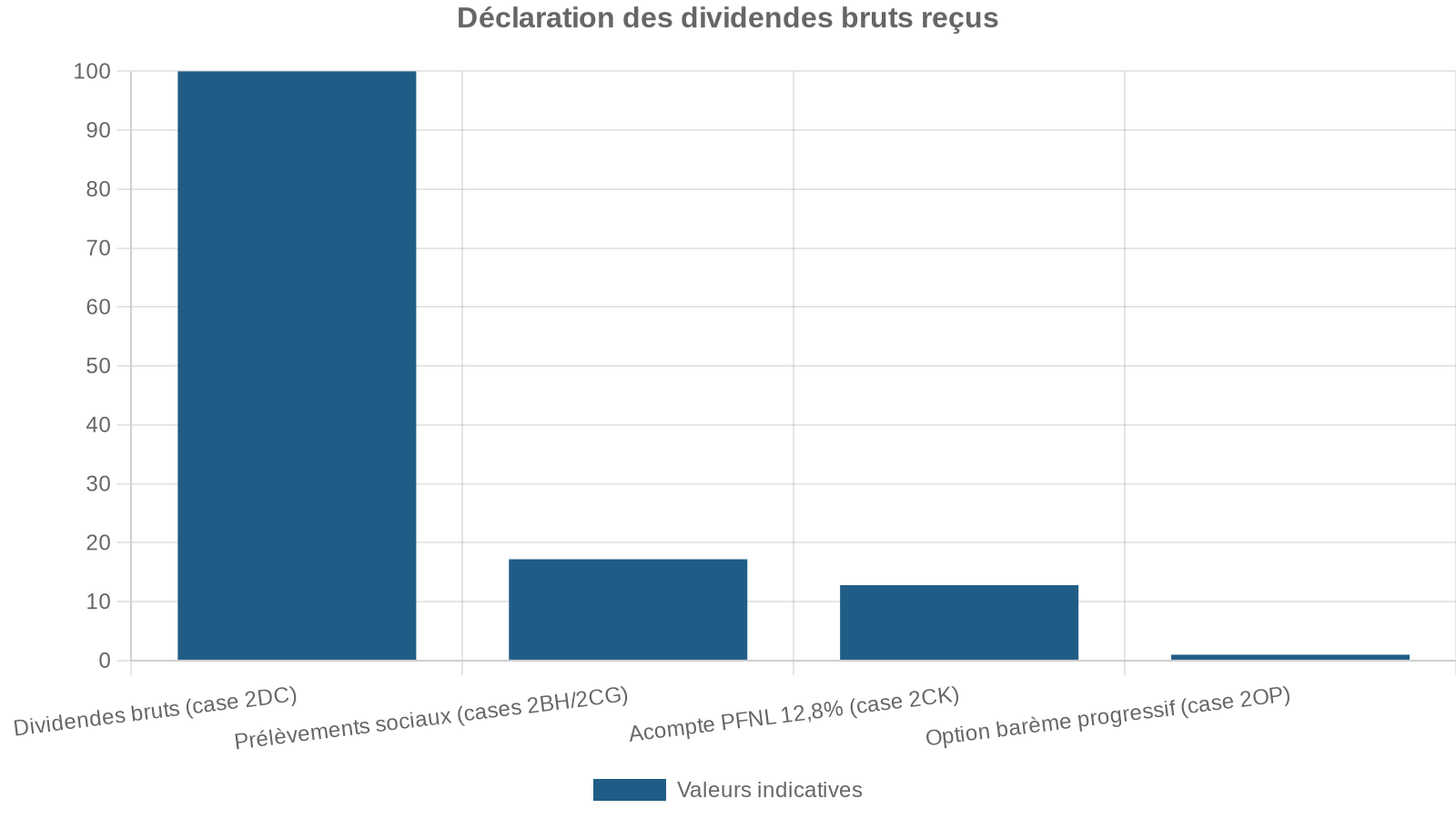

Concrètement, pour un dividende brut de 10 000 €, et en l’absence de choix pour le barème, le prélèvement forfaitaire global représente 3 140 €, laissant un dividende net d’environ 6 860 € (en faisant abstraction des effets de crédit d’impôt et de régularisation).

Le prélèvement de 12,8 % : un acompte, pas un impôt définitif

Au moment du versement des dividendes, un prélèvement de 12,8 % est systématiquement opéré sur le montant brut. Il s’agit du “prélèvement forfaitaire non libératoire” (PFNL) :

Cet impôt est prélevé à la source par l’établissement payeur (société ou banque). Il constitue un acompte d’IR imputable sur l’impôt définitif calculé l’année suivante et ouvre droit à un crédit d’impôt reporté dans la déclaration, par exemple en case 2CK ou assimilée.

Les 18,6 % de prélèvements sociaux sont, eux, définitifs : il n’y a pas de régularisation sur ce volet.

L’associé n’a donc, sur le moment, aucune démarche spécifique à accomplir : il déclare simplement le montant brut de dividendes perçu (cases de type 2DC), et l’administration fiscale calcule automatiquement la fiscalité, en tenant compte de cet acompte de 12,8 % déjà acquitté.

Dispense d’acompte : possible pour les foyers aux revenus modestes

L’acompte de 12,8 % peut être évité, sous conditions de revenu. Il ne s’agit pas d’une exonération de l’impôt définitif, mais d’une simple dispense de prélevé à la source.

Les conditions sont les suivantes :

| Situation du contribuable | Revenu fiscal de référence (RFR) de l’année N‑2 | Droit à la dispense de l’acompte de 12,8 % |

|---|---|---|

| Personne seule | RFR < 50 000 € | Oui, sur demande |

| Couple marié/PACS (imposition commune) | RFR < 75 000 € | Oui, sur demande |

La demande doit être adressée à l’établissement payeur (banque ou société) avant le 30 novembre de l’année précédant le versement, via une attestation sur l’honneur. Les prélèvements sociaux de 18,6 % restent, eux, obligatoires. La dispense ne supprime donc pas l’imposition, elle évite seulement l’avance de trésorerie.

L’option pour le barème progressif : une alternative annuelle

Chaque année, le contribuable peut renoncer au PFU et opter pour le barème progressif de l’IR. L’option est globale pour tous les revenus de capitaux mobiliers de l’année et se matérialise par la case 2OP.

Ce choix a plusieurs effets majeurs :

Lorsque vous optez pour l’imposition des dividendes au barème progressif de l’impôt sur le revenu (IR), un abattement de 40 % est appliqué sur leur montant brut. Le solde, soit 60 % du brut, est ensuite intégré à votre revenu global et imposé selon votre tranche marginale (11 %, 30 %, 41 % ou 45 %). Les prélèvements sociaux de 18,6 % restent dus sur le montant brut, mais une fraction de la CSG (6,8 %) est déductible de votre revenu imposable l’année suivante. De plus, vous pouvez déduire certains frais liés à la détention de titres, comme les frais de garde, la location d’un coffre ou l’assurance sur titres.

En pratique, l’option pour le barème peut devenir intéressante pour les foyers dont la tranche marginale d’imposition est nettement inférieure au taux effectif de 31,4 %, en tenant compte de l’abattement de 40 % et de la CSG déductible.

Comparer PFU et barème : une question de profil fiscal

Pour un contribuable faiblement imposé (par exemple dans les tranches à 0 % ou 11 %), le barème, abattu de 40 %, peut aboutir à une imposition IR nettement inférieure aux 12,8 % forfaitaires du PFU, même en conservant les 18,6 % de prélèvements sociaux.

À l’inverse, pour un foyer se situant dans les tranches à 30 %, 41 % ou 45 %, le PFU de 12,8 % sur la partie IR est plus protecteur, même sans abattement, surtout si l’on ajoute la dimension de la Contribution différentielles sur les hauts revenus (CDHR) qui garantit un minimum d’imposition pour les RFR élevés.

Il est donc recommandé de faire une simulation globale avant de cocher ou non la fameuse case 2OP.

Le traitement particulier des TNS et des gérants majoritaires

La règle “classique” selon laquelle les dividendes ne sont soumis qu’aux prélèvements sociaux (et non aux cotisations sociales) connaît une exception de taille : celle des travailleurs non salariés (TNS), notamment les gérants majoritaires de SARL ou les associés uniques d’EURL à l’IS.

Dans ces cas, les dividendes peuvent se transformer, au‑delà d’un certain seuil, en assiette de cotisations sociales TNS.

Le seuil clé de 10 % du capital élargi

Pour un TNS, la partie des dividendes qui excède 10 % d’une base élargie est assujettie aux cotisations sociales, à un taux global proche de 45 %. Cette base est définie comme :

Le calcul correspond à 10 % de la somme du capital social, des primes d’émission et de la moyenne annuelle du solde créditeur du compte courant d’associé.

Tant que le total des dividendes versés à l’associé TNS reste inférieur ou égal à ce seuil, ils suivent le régime “classique” des dividendes :

– PFU à 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux) ou barème progressif ;

– absence de cotisations sociales TNS.

Quand les dividendes dépassent un seuil, le surplus subit les cotisations sociales TNS (environ 45 %) et reste imposable à l’IR, créant une double charge.

Une différence nette avec les dirigeants assimilés salariés

Cette règle des 10 % ne concerne que les TNS. Les dirigeants assimilés salariés (président de SAS/SASU, gérants minoritaires de SARL, etc.) ne sont pas concernés : leurs dividendes ne supportent que les prélèvements sociaux (17,2 % avant 2026, 18,6 % depuis 2026) et l’IR (PFU ou barème), sans cotisations sociales supplémentaires.

Pour un président de SAS, cet avantage est souvent présenté comme un atout majeur par rapport au statut de gérant majoritaire de SARL, même si le coût des rémunérations salariales (cotisations) y est en revanche plus élevé.

L’imposition des dividendes reçus par une société (personne morale)

Le traitement fiscal des dividendes change radicalement lorsque le bénéficiaire n’est pas une personne physique mais une société soumise à l’IS (holding, société opérationnelle associée, etc.).

Principe général : intégration au résultat imposable

Une société qui perçoit des dividendes les comptabilise en produits financiers. Par défaut, ces produits entrent dans le résultat fiscal soumis à l’IS, au taux de 15 % (sous conditions) puis 25 %. Mais les régimes de groupe (régime mère‑fille, intégration fiscale) permettent de neutraliser presque totalement cette imposition sur dividendes intragroupes.

Le régime mère‑fille : 95 % d’exonération

Le régime mère‑fille vise à éviter une double imposition en cascade des bénéfices au sein d’un groupe de sociétés. Il permet à une société mère soumise à l’IS d’être quasi exonérée des dividendes perçus de sa filiale.

Les conditions principales sont les suivantes :

| Condition d’accès au régime mère‑fille | Exigence |

|---|---|

| Nature de la société mère | Personne morale soumise à l’IS au taux normal (ou par option) |

| Nature de la filiale | Société soumise à un impôt équivalent à l’IS |

| Participation minimale | Au moins 5 % du capital de la filiale (droits financiers et souvent de vote) |

| Durée de détention | Engagement de conservation d’au moins 2 ans |

| Forme de titres | Titres inscrits en compte (souvent au nominatif) |

Lorsque ces conditions sont réunies, 95 % des dividendes perçus sont exonérés d’IS. Seule une quote‑part de 5 % est réintégrée dans le résultat imposable, au titre des “frais et charges”.

Si l’on applique le taux normal de 25 % sur cette quote‑part de 5 %, l’imposition effective représente environ 1,25 % du dividende reçu (5 % × 25 %). Si la société mère bénéficie du taux réduit de 15 %, l’imposition tombe à 0,75 %.

On peut résumer ce régime dans le tableau suivant :

| Situation de la société bénéficiaire | Traitement des dividendes reçus | Taux effectif d’IS sur le dividende |

|---|---|---|

| Société à l’IS sans régime mère‑fille | 100 % du dividende intégré au résultat imposable | 15 % ou 25 % selon la tranche |

| Société à l’IS avec régime mère‑fille | 95 % exonéré, 5 % réintégré au résultat | ≈ 0,75 % à 1,25 % |

Intégration fiscale : quasi‑exonération totale

Dans un régime d’intégration fiscale, les résultats fiscaux des filiales et de la mère sont consolidés. Les dividendes versés au sein du groupe deviennent, en pratique, totalement neutres fiscalement : la quote‑part de frais et charges est souvent ramenée à 1 % seulement, voire 0 sur certains flux intra‑groupe.

Ce montage avancé est réservé aux groupes détenant au moins 95 % de leurs filiales, partageant la même date de clôture et soumis à l’IS. Il permet de neutraliser davantage les dividendes intragroupes.

Sociétés holdings : IS ou IR, deux philosophies

Une holding à l’IS peut profiter pleinement du régime mère‑fille et de l’intégration fiscale. Les dividendes remontés des filiales y sont quasi non imposés et peuvent être réinvestis (acquisitions, immobilier, équipements…) sans passer par la case fiscalité personnelle.

À l’inverse, une holding à l’IR voit son résultat, incluant les dividendes perçus, imposé directement chez les associés, sans bénéfice du PFU à ce niveau. Le choix du régime (IS ou IR) et des remontées de dividendes via la holding devient alors un levier majeur de structuration patrimoniale.

Déclaration des dividendes : cases à cocher et pièges à éviter

Au‑delà des taux, la fiscalité des dividendes est aussi une affaire de déclaration correcte. Pour un résident français, la déclaration annuelle (formulaire 2042 et annexes) joue un rôle central.

Les principaux éléments à retenir :

Ne pas souscrire ces rubriques peut se traduire par une imposition inadaptée (PFU appliqué par défaut alors que le barème serait plus intéressant, ou inversement) et par une perte de l’effet du crédit d’impôt lié au PFNL.

Dividendes et PEA : une enclave fiscalement privilégiée

Le Plan d’Épargne en Actions (PEA) occupe une place à part dans la fiscalité des dividendes. Les dividendes encaissés à l’intérieur d’un PEA ne sont pas imposés à l’IR tant qu’aucun retrait n’est effectué. Après 5 ans de détention, les gains (dividendes réinvestis et plus‑values) sont exonérés d’IR ; seuls les prélèvements sociaux restent exigibles à la sortie.

Le PEA est l’enveloppe la plus efficace pour percevoir des dividendes à long terme sur des titres éligibles. Attention toutefois : le plafond de versement est limité à 150 000 € pour un PEA classique, et les dividendes de sociétés non cotées ne sont fiscalement privilégiés que jusqu’à 10 % de la valeur nominale des titres détenus.

Focus SARL, SAS, SASU : même dividende, effets très différents

Derrière les règles générales, la forme juridique de la société pèse lourdement sur l’arbitrage entre salaire et dividende et sur la charge sociale qui en résulte.

SARL / EURL à l’IS : le couperet des 10 % pour le gérant majoritaire

En SARL ou EURL à l’IS, quand le gérant est TNS majoritaire, la règle des 10 % s’applique : au‑delà de 10 % du capital social (augmenté des primes et comptes courants), les dividendes sont assujettis aux cotisations sociales TNS, en plus de l’IR et des prélèvements sociaux le cas échéant.

Les dividendes peuvent être très imposés (IS + cotisations sociales + fiscalité personnelle), parfois à plus de 50 % sur la part excédentaire. Pour éviter cela, de nombreux gérants choisissent de limiter les dividendes à 10 % et de privilégier une rémunération TNS, qui offre une meilleure protection sociale.

En SAS et SASU, les dirigeants (président, DG) sont assimilés salariés. Leurs dividendes ne sont pas assujettis aux cotisations sociales, quel que soit le montant distribué. Ils ne supportent que :

– les prélèvements sociaux (18,6 % en 2026) ;

– l’IR au PFU (12,8 %) ou au barème progressif (après abattement de 40 % si option).

L’absence de charges sociales sur les dividendes est un avantage clé de la SAS, bien que les salaires y soient plus coûteux que dans un statut TNS. Cependant, la hausse des prélèvements sociaux sur le capital (de 17,2 % à 18,6 %) et l’augmentation du PFU à 31,4 % incitent à reconsidérer l’arbitrage entre salaire et dividendes.

SASU et fiscalité globale : un exemple chiffré

Des travaux préparatoires autour de la loi de finances 2026 ont proposé un scénario où, pour une SASU bénéficiant du taux réduit à 15 % sur 100 unités de bénéfice entièrement distribuées :

– l’IS de 15 % conduit à un bénéfice net de 85 ;

– l’application d’un PFU global de 30 % sur ces 85 aboutissait à un taux global d’environ 40,5 % ;

– avec un PFU porté à 31,4 %, le taux effectif grimpe à environ 41,69 %.

Même si ces chiffres restent théoriques et dépendent des hypothèses, ils illustrent l’impact concret de l’augmentation du PFU sur le rendement net des dividendes pour un actionnaire unique de SASU.

Contribution sur les hauts revenus et pression fiscale globale

Au‑delà du PFU ou du barème, les contribuables à fort revenu fiscal de référence (RFR) subissent une couche supplémentaire : la contribution différentielle sur les hauts revenus (CDHR). Rendue pérenne tant que le déficit public reste au‑dessus de 3 % du PIB, elle vise à garantir un taux minimal d’imposition globale.

En 2026, le taux global d’imposition sur certains flux de revenus du capital pourrait atteindre 38,6 % pour les contribuables aux revenus fiscaux de référence les plus élevés.

Pour les dirigeants fortement imposés, cela renforce la pertinence des stratégies de capitalisation via holding à l’IS, PEA, ou encore report d’imposition (apport‑cession, par exemple) plutôt que de distributions immédiates.

Arbitrer la politique de dividendes : quelques repères de fond

Lorsqu’une société dégage du bénéfice, trois grands usages sont possibles :

– le distribuer comme dividendes ;

– le mettre en réserve pour renforcer les fonds propres ;

– le reporter à nouveau pour décider plus tard de son emploi.

L’arbitrage ne peut pas être purement fiscal, mais la fiscalité pèse lourd dans la balance.

Quelques repères ressortent clairement des règles rappelées dans le rapport de recherche :

Pour les TNS de SARL/EURL, les dividendes au-delà de 10 % du capital subissent PFU et cotisations sociales, réduisant leur intérêt. En SAS/SASU, l’absence de cotisations sur dividendes reste un atout malgré le PFU. Les holdings à l’IS bénéficient du régime mère-fille pour neutraliser la fiscalité interne. Le PEA reste un outil clé pour les revenus de dividendes long terme.

En pratique, chaque dirigeant ou associé a intérêt à :

Simuler le coût global incluant IS, PFU ou barème, prélèvements sociaux et cotisations TNS ; vérifier l’éligibilité à la dispense d’acompte de 12,8 % ; comparer le barème progressif (abattement 40 %) au PFU ; envisager une holding à l’IS pour différer la fiscalité ; arbitrer entre rémunération et dividendes selon votre situation et trésorerie.

Conclusion : un terrain fiscal à manier avec méthode

La “Distribution de dividendes : fiscalite au niveau societe et associe” repose aujourd’hui sur un socle clair mais complexe :

Synthèse des règles applicables aux dividendes en France : imposition, options et dispositifs spécifiques

IS à 15 %/25 % en amont ; PFU à 31,4 % par défaut, combinant 12,8 % d’IR et 18,6 % de prélèvements sociaux.

Possibilité annuelle : abattement de 40 % et CSG partiellement déductible pour les associés.

Facteur clé en SARL/EURL pour les travailleurs non‑salariés majoritaires.

Quasi‑exonération via le régime mère‑fille et l’intégration fiscale.

PEA, CDHR, dispenses d’acompte pour affiner la fiscalité des dividendes.

Dans ce paysage, il n’existe pas de “meilleur” schéma universel. Tout dépend du statut de la société, du profil de l’associé, de son niveau de revenus, de ses projets patrimoniaux et de son horizon de temps. La seule certitude est qu’une distribution de dividendes ne devrait jamais être décidée sans avoir, au préalable, posé des chiffres précis sur la table : ce n’est qu’à partir de cette vision complète société + associé que l’on peut juger si le dividende est, ou non, la bonne solution.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.