Contribuer les titres de sa société d’exploitation à une holding avant de céder, c’est devenu un classique de l’ingénierie patrimoniale des dirigeants. Derrière ce schéma d’« apport-cession » se cache un régime de faveur très encadré, articulé autour du report ou du sursis d’imposition des plus-values, d’obligations de réinvestissement et, depuis la loi de finances pour 2026, de contraintes nettement renforcées.

Transformer une plus-value latente en capital de réinvestissement via une holding permet de décaler l’impôt, sans exonération. Le dirigeant doit strictement respecter les règles du Code général des impôts pour bénéficier de ce levier fiscal.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cœur du dispositif : sursis ou report d’imposition

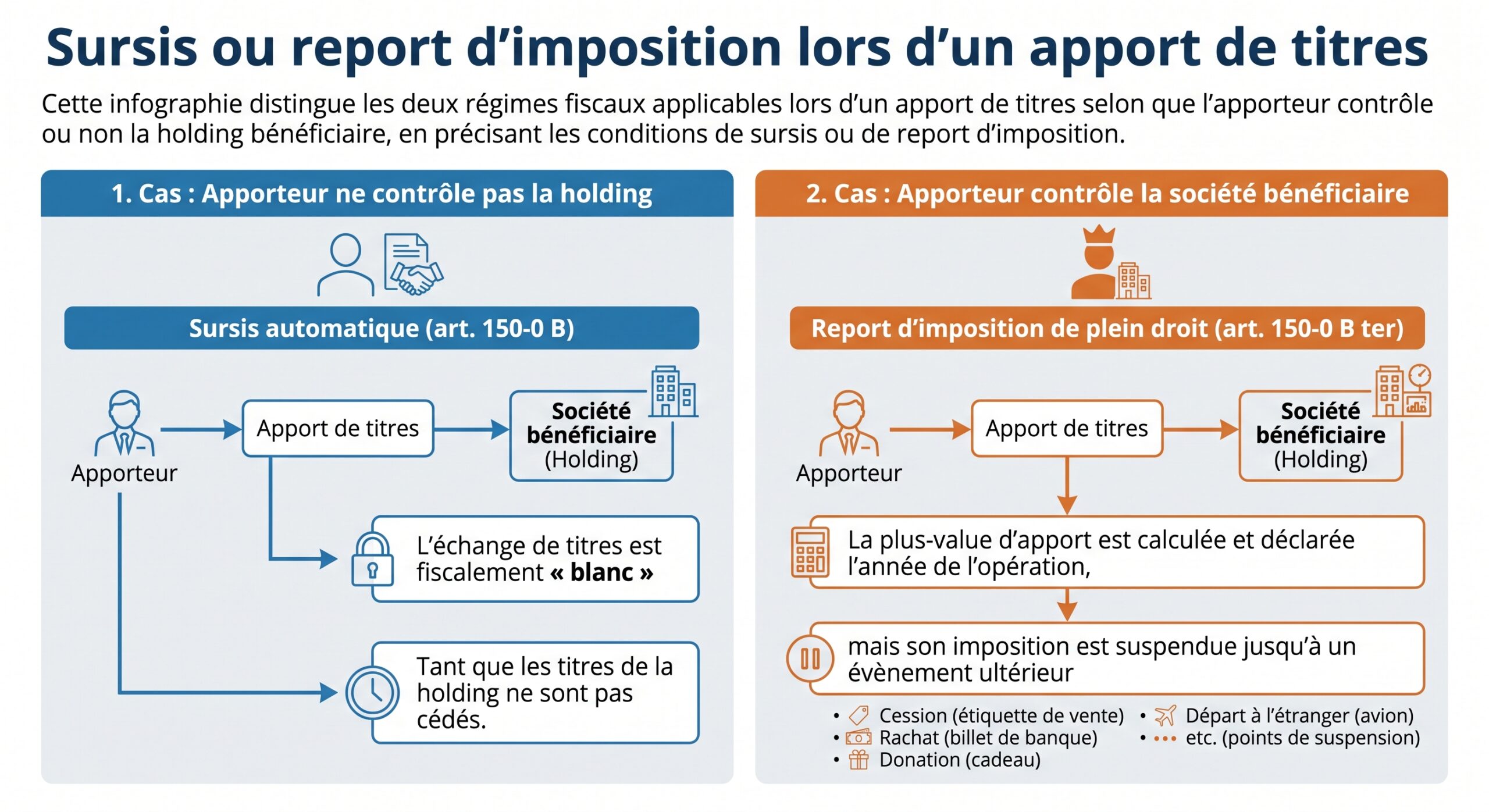

Dès qu’un particulier apporte les titres d’une société soumise à l’impôt sur les sociétés (IS) à une holding, deux régimes fiscaux peuvent neutraliser la taxation immédiate de la plus-value d’apport : le sursis d’imposition (article 150‑0 B CGI) et le report d’imposition (article 150‑0 B ter CGI). Le choix ne dépend pas de la volonté du contribuable mais de la situation de contrôle.

Dans les deux régimes, il n’y a pas d’exonération : la plus-value est seulement mise « en sommeil ». L’administration tient un compte précis des gains en report ou en sursis, et la moindre rupture d’un engagement peut réactiver l’impôt, au taux en vigueur l’année du dénouement (en 2026, le PFU atteint 31,4 % pour un particulier : 12,8 % d’IR et 18,6 % de prélèvements sociaux).

Conditions d’accès : contrôle, IS et géographie

Pour profiter du régime de faveur encadré par l’article 150‑0 B ter, plusieurs conditions cumulatives sont exigées. La première porte sur la nature de la société bénéficiaire : la holding doit être soumise à l’IS ou à un impôt équivalent, et être établie en France, dans un État membre de l’Union européenne ou dans un État lié à la France par une convention comportant une clause d’assistance administrative contre la fraude et l’évasion fiscales. Une société de personnes transparente fiscalement (soumise à l’IR par défaut) ne peut pas bénéficier du dispositif.

Les titres apportés doivent eux-mêmes relever du régime des plus-values mobilières de l’article 150‑0 A CGI, donc concerner des sociétés à l’IS ou à un impôt comparable. Les sociétés à prépondérance immobilière non soumises à l’IS en sont exclues.

Le report d’imposition est conditionné au contrôle effectif de la holding par l’apporteur après l’opération. Ce contrôle s’apprécie largement : détention directe ou indirecte de la majorité des droits de vote ou financiers, nomination de la majorité des organes de direction, ou détention d’au moins un tiers (33,33 %) des droits si aucun autre associé n’est plus fort.

Enfin, l’apport doit s’inscrire dans la gestion du patrimoine privé du contribuable, et non dans le cadre d’une activité professionnelle habituelle de cession de titres. L’administration est attentive à ce critère lorsqu’elle recherche un éventuel abus de droit.

Un apport « pur et simple » et encadré

D’un point de vue juridique, l’opération doit être un apport « pur et simple » : la contrepartie principale est constituée par des titres de la holding. Une soulte en numéraire reste tolérée, mais à condition de ne pas dépasser 10 % de la valeur nominale des parts ou actions remises en échange. Au‑delà, la part de plus‑value correspondant à l’excès de soulte devient immédiatement imposable.

L’apport de titres de sociétés soumises à l’IS est exonéré de droits proportionnels selon l’article 810 bis du CGI. Seul un droit fixe de 500 € est applicable, à condition que l’opération soit exclusivement rémunérée en titres de la holding.

Au bilan de la holding, les titres reçus sont comptabilisés à leur valeur réelle, certifiée par un commissaire aux apports lorsque la loi l’exige (notamment en SAS au‑delà de certains seuils). Cette valorisation fait naître une prime d’apport au passif, qui vient renforcer les fonds propres du groupe sans générer de fiscalité immédiate.

Comment fonctionne le report : naissance et extinction

Lorsqu’un dirigeant apporte les titres de sa société à une holding qu’il contrôle, la plus‑value d’apport est calculée comme la différence entre la valeur de marché retenue pour l’apport et le prix de revient fiscal des titres. Elle est déclarée dans la déclaration de revenus de l’année de l’apport, mais placée en report d’imposition.

Ce report prend fin dans un nombre limité de cas, strictement listés par les textes. L’évènement le plus classique est la cession, le rachat, le remboursement ou l’annulation des titres de la holding reçus en rémunération de l’apport : le jour où l’apporteur cède ces titres, la plus‑value en report devient imposable, aux conditions de l’année de ce fait générateur.

Le report d’imposition prend fin si la holding cède les titres apportés dans les 3 ans (sauf remploi), si l’apporteur perd le contrôle de la holding, ou en cas de transfert du domicile fiscal hors de France. Certaines donations des titres de la holding peuvent aussi y mettre fin, sauf conditions de reprise et de conservation.

Pour les instruments particuliers (obligations convertibles, échangeables ou remboursables en actions), la conversion ou l’échange dans les trois ans de l’apport n’entraîne pas, à elle seule, la fin du report, à condition qu’aucun autre évènement (cession, rachat, etc.) n’affecte les actions issues de cette conversion avant l’expiration du délai.

L’obligation de réinvestissement : le nerf de la guerre

La grande spécificité du régime d’apport‑cession est de conditionner le maintien du report d’imposition, en cas de revente rapide, à un réinvestissement substantiel et orienté vers « l’économie productive ». Cette obligation n’existe que si la holding revend les titres apportés dans les trois ans suivant l’apport.

Tant que la holding conserve ces titres plus de trois ans, aucune obligation de remploi n’est imposée et le report est maintenu sans condition particulière. C’est seulement en cas de cession dans ce délai que la holding doit remettre au travail une part significative du produit de cession.

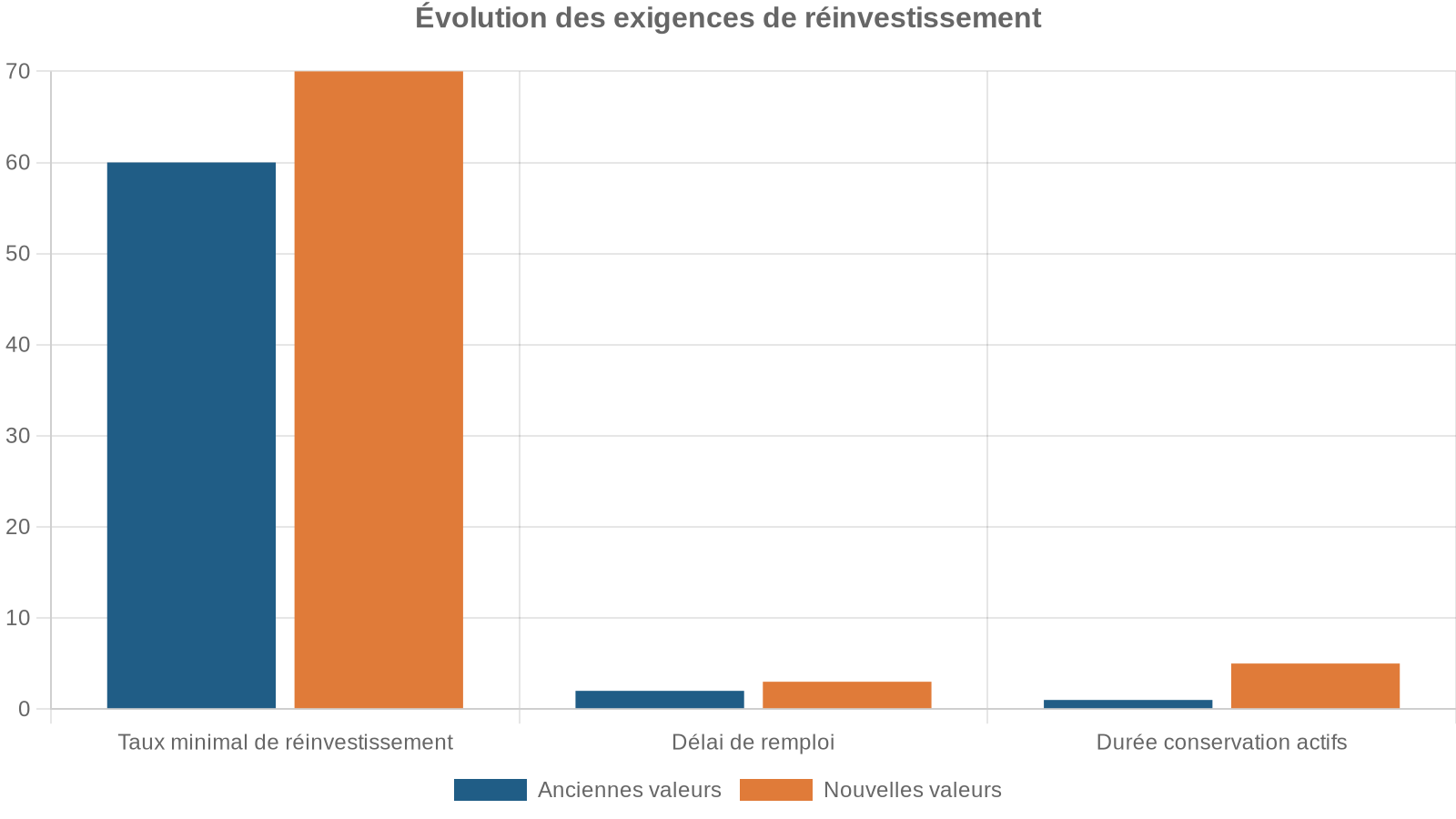

L’ancien régime : un remploi à 60 % sur deux ans

Avant la loi de finances pour 2026, la règle était la suivante : si la holding revendait les titres apportés moins de trois ans après l’apport, elle devait réinvestir au moins 60 % du prix de cession dans un délai de deux ans à compter de la vente. Les actifs acquis grâce à ce remploi devaient être conservés au moins un an.

Le champ des investissements éligibles était relativement large : acquisition de moyens d’exploitation durables, souscription au capital de sociétés exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale, rachat de titres conférant le contrôle d’une société opérationnelle, voire souscription à certains fonds d’investissement (FCPR, FPCI, SLP, SCR) respectant des quotas de participation dans l’économie réelle. Même des opérations immobilières pouvaient être retenues si elles présentaient un caractère professionnel (hôtellerie, location meublée professionnelle, activité de marchand de biens).

En revanche, les activités de simple gestion patrimoniale — portefeuille de valeurs mobilières, immobilier locatif résidentiel passif — étaient exclues : un remploi purement financier ou patrimonial ne permettait pas de conserver le report.

Le nouveau régime 2026 : cap sur l’économie productive

La loi de finances pour 2026 a durci ce mécanisme sur trois axes simultanés, sans remettre en cause le principe du régime :

Ces nouvelles règles s’appliquent à toutes les cessions de titres apportés réalisées à compter de la date d’entrée en vigueur fixée par le législateur, quel que soit le moment où l’apport initial a été effectué. Un dirigeant ayant apporté ses titres en 2024 est donc concerné si sa holding revend après cette date butoir.

L’objectif affiché est clair : s’assurer que la trésorerie issue de la cession ne soit pas réaffectée à une simple gestion de patrimoine, mais serve à financer durablement des activités créatrices de valeur et d’emplois.

Tableaux comparatifs : avant / après 2026

Pour mesurer le tour de vis, il suffit de comparer l’ancien et le nouveau dispositif.

Paramètres de remploi

| Paramètre | Avant réforme 2026 | Après réforme 2026 |

|---|---|---|

| Seuil minimal de remploi | 60 % du prix de vente | 70 % du prix de vente |

| Délai pour investir | 2 ans | 3 ans |

| Durée de conservation des actifs réinvestis | 1 an (sauf certains fonds) | 5 ans pour tous |

Impact selon la date de cession des titres apportés

| Situation de la holding | Règles applicables au remploi | Obligation de remploi |

|---|---|---|

| Cession des titres apportés > 3 ans après l’apport | Pas de mécanisme de remploi | Aucune |

| Cession < 3 ans, avant la date d’entrée en vigueur 2026 | Ancien régime (60 % / 2 ans / 1 an) | Oui, pour conserver le report |

| Cession < 3 ans, après la date d’entrée en vigueur 2026 | Nouveau régime (70 % / 3 ans / 5 ans) | Oui, sous conditions renforcées |

En pratique, cela signifie que le dirigeant qui envisage une cession rapide après apport doit désormais vérifier que son projet d’investissement futur pourra absorber au moins 70 % du prix de vente et s’inscrire dans une logique de détention longue.

Qu’est‑ce qu’un réinvestissement « économique » éligible ?

La réforme de 2026 ne s’est pas contentée de relever les seuils et les délais, elle a aussi resserré le périmètre des activités considérées comme éligibles. L’idée est de « recentrer le dispositif sur l’économie réellement productive ».

Sont désormais expressément exclues du champ du remploi :

Liste des activités non commerciales exclues de la qualification de taxe foncière

Les activités financières stricto sensu.

La gestion de son propre patrimoine mobilier ou immobilier.

L’immobilier de rendement classique, tel que les immeubles loués passivement.

La promotion immobilière et la construction d’immeubles destinés à la vente ou à la location.

Les activités générant des revenus garantis par un tarif réglementé d’achat ou une prime complémentaire (certains projets d’énergie visés par le code de l’énergie).

En creux, restent éligibles les investissements dans des sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, ainsi que les souscriptions à des fonds de capital‑investissement respectant des quotas d’investissement en entreprises non cotées. Les holdings « animatrices », qui participent activement à la conduite de la politique de leurs filiales et leur rendent des services de gestion, peuvent être assimilées à des sociétés opérationnelles et entrer dans ce cadre.

Pour les investisseurs qui entendaient utiliser l’apport‑cession pour aller vers l’immobilier patrimonial ou les placements financiers de rendement, le coup de frein est net : un tel remploi ne protège plus le report d’imposition. La plus‑value d’apport devient alors immédiatement imposable.

Les obligations déclaratives : un suivi annuel contraignant

Le régime de faveur ne se résume pas à un montage juridique : il impose un suivi fiscal rigoureux, à la charge à la fois de l’apporteur et de la holding bénéficiaire. Le report d’imposition n’est pas automatique, il doit être déclaré et tracé année après année.

Pour l’apporteur, un reporting annuel détaillé

Dès l’année de l’apport, le contribuable doit remplir un imprimé spécifique (formulaire 2074‑I), sur lequel il détaille l’opération, le montant de la plus‑value placée en report et l’identité de la holding. Ce montant est ensuite reporté sur la déclaration complémentaire de revenus (formulaire 2042‑C, case dédiée aux plus‑values en report).

Tant que le report d’imposition subsiste, l’apporteur doit chaque année rappeler le montant global des plus-values en report dans sa déclaration de revenus et actualiser l’état de suivi sur l’imprimé 2074‑I, en mentionnant toute opération affectant le report (cession, remploi, dissolution, donation, transfert de domicile) au titre de l’année concernée.

En parallèle, l’apporteur doit conserver un registre des plus‑values en report sur ses actifs non amortissables, de façon à pouvoir reconstituer à tout moment l’historique du dispositif.

Le manquement à ces obligations de suivi n’est pas anodin : l’omission ou l’inexactitude des informations exposent à une amende égale à 5 % des résultats omis, s’ajoutant, le cas échéant, aux rappels d’impôt.

Pour la holding, une transparence sur les apports et les remploi

Du côté de la société bénéficiaire, l’article 54 septies CGI impose de joindre à la liasse fiscale un état détaillant les éléments apportés, la valeur retenue, et tout ce qui est nécessaire au calcul d’une future plus‑value sur ces actifs. Cet état doit être produit par la holding comme par la société dont les titres sont apportés.

Depuis les réformes, la holding doit transmettre chaque année, via le formulaire 2074‑I, un état récapitulatif des cessions de titres apportés et des remplois effectués, permettant à l’administration de vérifier le respect du seuil de 70 %, des délais de trois ans et de la conservation sur cinq ans des actifs réinvestis.

Là encore, un défaut de production peut avoir des conséquences sur le maintien du bénéfice du régime et entraîner des pénalités.

Effets collatéraux : parent‑subsidiary, titres de participation et « niche Copé »

Au‑delà du seul apport‑cession, structurer un groupe autour d’une holding IS ouvre l’accès à d’autres régimes de faveur puissants, qui expliquent en grande partie l’attrait de ces montages.

Le régime mère‑fille : quasi‑exonération des dividendes

Les articles 145 et 216 CGI organisent le régime « mère‑fille », conçu pour éviter la double imposition des bénéfices au sein d’un groupe. Lorsqu’une holding soumise à l’IS détient au moins 5 % du capital d’une filiale elle‑même à l’IS, conserve ces titres pendant au moins deux ans et les détient en pleine ou nue‑propriété, elle peut neutraliser 95 % des dividendes reçus de cette filiale.

L’imposition effective du dividende brut pour une holding après déduction extra‑comptable et réintégration forfaitaire de 5 %, au taux d’IS de 25 %.

Un exemple permet de mesurer l’enjeu : 100 000 € de dividendes remontent d’une filiale vers la holding ; 95 000 € sont exonérés, 5 000 € sont taxés à 25 %, la holding paie 1 250 € d’IS. Si ces mêmes 100 000 € étaient distribués directement à un associé personne physique, ils subiraient le PFU de 31,4 %, soit plus de 31 000 € d’impôts et prélèvements.

Dans certaines configurations de groupe fiscal intégré, la quote‑part peut même être ramenée à 1 %, ce qui réduit encore la « friction » fiscale intra‑groupe.

La « niche Copé » : plus‑values de cession de titres de participation

Lorsque la holding revend les titres de ses filiales, un autre régime entre en jeu : celui des plus‑values à long terme sur titres de participation, prévu par l’article 219 I a‑quinquies CGI. À condition de détenir depuis au moins deux ans des titres qualifiés de « titres de participation » sur le plan comptable (c’est‑à‑dire affectés à une détention durable et stratégique) représentant généralement au moins 10 % du capital de la filiale, la plus‑value de cession bénéficie d’une quasi‑exonération.

Seule une quote-part de 12 % de la plus-value est réintégrée dans le résultat imposable, le solde étant exonéré.

Couplé au mécanisme de report d’imposition de l’apport‑cession, ce traitement explique l’intérêt d’intercaler une holding entre le dirigeant et l’acquéreur : la plus‑value d’apport reste en report au niveau de la personne physique, tandis que la plus‑value réalisée par la holding entre la valeur d’apport et le prix de revente des titres filiales est imposée à un taux très réduit.

Tableau de synthèse des principaux avantages fiscaux via une holding IS

| Flux ou opération | Régime applicable | Charge fiscale effective indicative |

|---|---|---|

| Dividendes filiale → holding (≥ 5 %, 2 ans) | Mère‑fille (art. 145 et 216) | ≈ 1,25 % du dividende brut |

| Plus‑value de cession de titres (≥ 10 %, 2 ans, titres de participation) | « Niche Copé » (art. 219 I a‑quinquies) | ≈ 3 % de la plus‑value |

| Apport de titres à la holding contrôlée | Report d’imposition (150‑0 B ter) | 0 % immédiat, reporté dans le temps |

| Apport sans contrôle de la holding | Sursis d’imposition (150‑0 B) | 0 % immédiat, jusqu’à la revente |

Risque d’abus de droit et lignes rouges à ne pas franchir

Parce que le schéma d’apport‑cession est souvent utilisé en amont d’une cession déjà envisagée, il est surveillé de près par l’administration sur le terrain de l’abus de droit (article L. 64 du Livre des procédures fiscales). Deux éléments doivent être réunis pour qu’un redressement soit engagé : le caractère artificiel ou purement formel du montage et l’absence de tout autre but que la recherche d’un avantage fiscal contraire à l’intention du législateur.

Les opérations de contribution-cession concomitante sont sensibles : lorsque la holding revend presque immédiatement les titres à un acquéreur déjà identifié, sans projet de réinvestissement crédible, la justice peut requalifier l’opération en cession directe par le dirigeant, supprimant ainsi le report d’imposition.

En matière de soulte, la pratique montre aussi une vigilance particulière. Une soulte versée sans justification économique, même à l’intérieur du seuil de 10 %, peut être requalifiée, la sanction visant en principe la seule soulte (imposition immédiate), le report étant maintenu sur le reste de la plus‑value. Le Comité de l’abus de droit fiscal et certaines cours ont considéré qu’une soulte « de confort » sans motivation patrimoniale sérieuse tombait d’office sous le coup de l’abus de droit.

Face à cela, le contribuable garde une carte maîtresse : démontrer l’existence d’un motif économique réel, même modeste, à son apport‑cession (recomposition du groupe, sécurisation d’un actionnariat familial, financement à terme d’opérations de croissance externe, etc.). Dès lors qu’un tel motif est établi, l’abus de droit devrait être écarté.

Apport, Dutreil et transmission : interactions sensibles

Si la création d’une holding via apport de titres est un levier puissant pour organiser une transmission familiale (notamment grâce au pacte Dutreil qui permet d’exonérer jusqu’à 75 % de la valeur transmise), elle peut aussi fragiliser ce régime en cas de mauvaise gestion des engagements de conservation.

Le dispositif Dutreil impose des engagements collectifs et individuels de conservation des titres sur plusieurs années. Des opérations comme un apport, une cession, un rachat, une fusion ou une scission réalisées pendant ces engagements peuvent remettre en cause l’exonération, sauf à respecter des exceptions très balisées : apport pur et simple à une holding contrôlée par les signataires, conditions strictes sur la composition de l’actif de la holding, maintien de l’activité opérationnelle, et poursuite de l’engagement par les nouveaux détenteurs.

La loi a même introduit une clause anti‑abus spécifique visant notamment les schémas de « family buy‑out » financés majoritairement par l’endettement : si des titres soumis à engagement Dutreil sont cédés ou apportés, directement ou indirectement, à une société contrôlée par les héritiers ou donataires dont plus de 50 % du prix est financé par de la dette, l’exonération peut être refusée ou remise en cause.

En pratique, combiner apport‑cession et Dutreil suppose donc une analyse fine des engagements en cours, des destinataires des titres apportés et des modalités de financement des opérations.

L’apport dans un environnement fiscal en mouvement

Toutes ces règles s’inscrivent dans un paysage fiscal français lui‑même en pleine évolution. La loi de finances pour 2026 a relevé le PFU à 31,4 % en intégrant la hausse des prélèvements sociaux, durci les conditions de l’apport‑cession, ciblé davantage l’immobilier patrimonial en société, et renforcé la surveillance des montages de type holding patrimoniale sans véritable substance économique.

– de différer la taxation d’une plus‑value potentiellement très lourde ;

– de multiplier la capacité d’investissement via l’IS (25 % ou 15 % pour une partie des PME) plutôt qu’au travers de revenus distribués taxés à plus de 30 % ;

– de profiter du régime mère‑fille sur les dividendes et du régime de quasi‑exonération des plus‑values sur titres de participation ;

– et de préparer des transmissions bénéficiant de régimes comme le Dutreil, sous réserve d’un calibrage précis des engagements.

Un apport purement opportuniste, effectué peu avant une cession, sans projet de remploi ni logique durable, expose aux nouvelles contraintes, à la fin du report d’imposition et au risque d’abus de droit.

Dans ce contexte, la ligne de crête est étroite : il ne suffit pas de respecter mécaniquement les pourcentages de remploi et les délais, il faut aussi donner à la holding une véritable consistance économique (fonction d’animation, services rendus aux filiales, gestion active de participations) et documenter les choix stratégiques. C’est à ce prix que le régime de faveur attaché à l’apport a une holding continuera de jouer son rôle de facilitateur de transmission et de financement de l’économie, plutôt que d’être perçu comme un simple outil de défiscalisation à court terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.