La rupture du couple ne s’arrête pas à la garde des enfants, au partage du logement ou à la liquidation du régime matrimonial. Elle traverse aussi, en profondeur, tout ce qui touche à la prévoyance, aux retraites, aux assurances et aux protections financières entre ex-conjoints. Or, ces aspects sont souvent gérés dans l’urgence… ou oubliés, avec parfois des effets irréversibles des années plus tard.

Suite à un divorce, il est crucial de mettre à jour chaque contrat : droits à la retraite, assurance emprunteur, clause bénéficiaire d’assurance-vie et mutuelle santé. Sans adaptation, un ex-conjoint peut rester bénéficiaire d’un capital décès, être solidairement tenu d’un crédit immobilier ou subir une retraite réduite.

Cet article propose un tour d’horizon structuré de ces enjeux, en s’appuyant sur les règles en vigueur et les principales situations rencontrées après une séparation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la solidarité financière qui survit au divorce

Beaucoup de couples pensent qu’une fois le jugement de divorce prononcé, chacun « repart à zéro ». Pour les contrats de prévoyance et les crédits, c’est loin d’être le cas. Les banques et assureurs restent liés par ce qui a été signé, indépendamment du statut marital.

Tant que le prêt n’est pas intégralement remboursé, l’assurance emprunteur reste obligatoire et la solidarité entre co-emprunteurs persiste. Même divorcés, les ex-conjoints sont tenus solidairement envers la banque, qui peut exiger la totalité des mensualités de l’un ou de l’autre, indépendamment des accords internes du divorce.

Cette solidarité ne disparaît pas automatiquement : elle continue à produire ses effets jusqu’à une opération explicite de désolidarisation (déconsolidation), un rachat anticipé ou la vente du bien. De la même manière, l’assurance emprunteur, qui garantit le remboursement en cas de décès, invalidité ou incapacité, ne s’interrompt pas d’elle-même avec la séparation. Les primes doivent continuer à être payées, et si l’un des ex-époux cesse de régler sa part, l’autre reste responsable.

Le divorce ne modifie donc pas les engagements pris envers la banque : le contrat de crédit et l’assurance associée sont juridiquement indépendants de la situation matrimoniale.

Logement, crédit immobilier et assurance emprunteur

Le traitement du logement commun conditionne en grande partie le sort des contrats de prévoyance liés à ce bien, en particulier le crédit et son assurance.

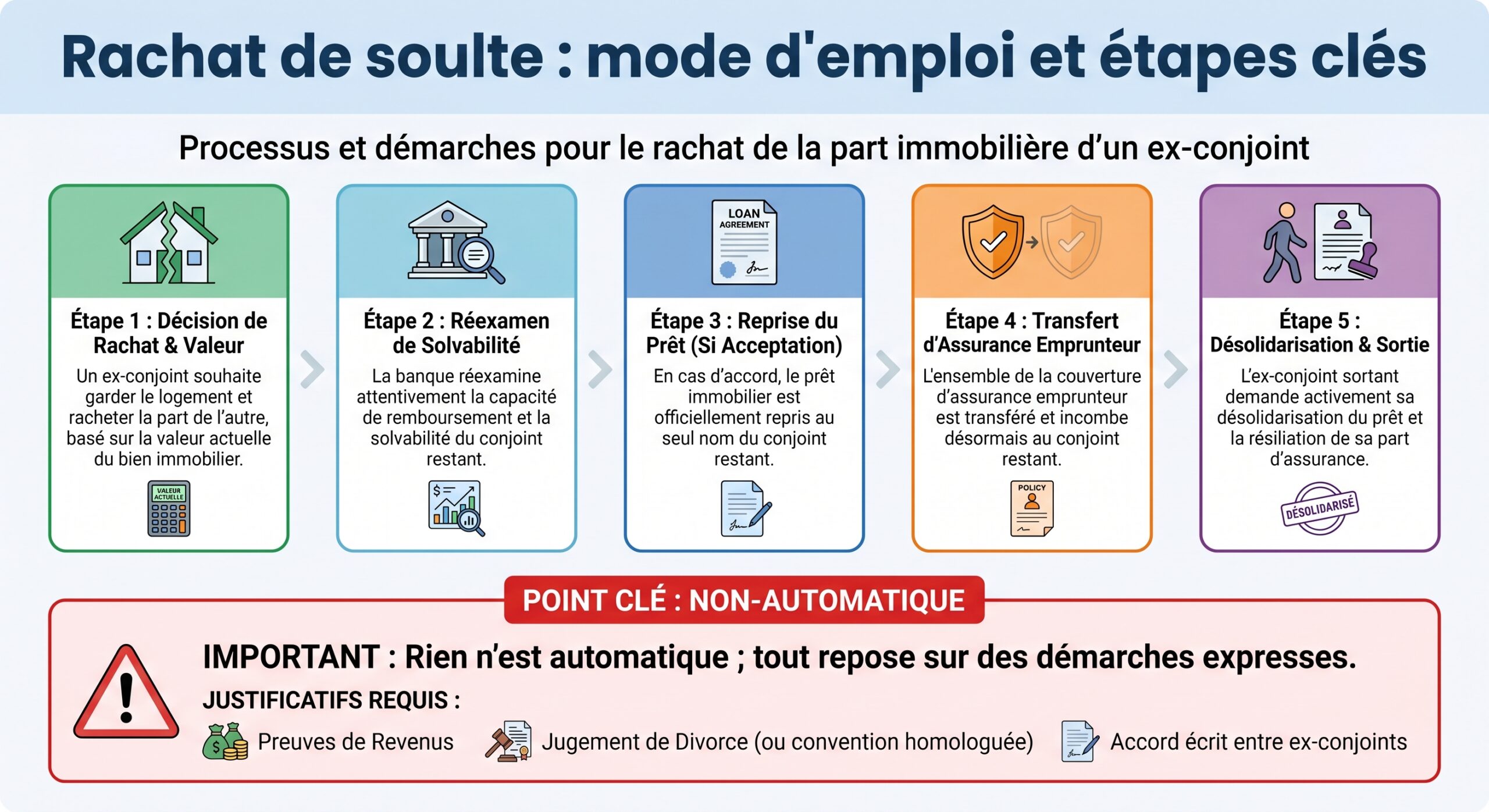

Trois grands scénarios pour le bien immobilier

Après la séparation, trois options dominent pour le logement acquis à deux : maintien en indivision, vente du bien, ou rachat de la part de l’autre (rachat de soulte). Chacune a des conséquences très différentes sur le crédit et l’assurance emprunteur.

| Situation du bien après divorce | Sort du crédit | Sort de l’assurance emprunteur | Conséquences principales |

|---|---|---|---|

| Maintien en indivision | Crédit maintenu au nom des deux | Assurance maintenue pour les deux | Solidarité totale sur les mensualités et les primes |

| Vente du bien | Remboursement anticipé | Résiliation de l’assurance | Pénalités possibles, contrat clôturé |

| Rachat de soulte par un ex | Crédit repris par un seul, sous réserve d’accord bancaire | Assurance transférée à l’ex qui garde le bien | Désolidarisation à mettre en place, ajustement des garanties |

Lorsque le bien est conservé en indivision, le divorce ne change rien au crédit ni à l’assurance : les deux ex-conjoints continuent à rembourser et à être assurés comme avant. La banque peut demander à l’un ou à l’autre la totalité de la mensualité, et la solidarité persiste tant qu’aucune modification contractuelle n’est mise en place.

Si le bien est vendu, le produit de la vente sert à rembourser le capital restant dû. Le remboursement anticipé entraîne alors la fin du contrat d’assurance emprunteur, généralement avec application de pénalités de remboursement par la banque. Les ex-époux doivent informer la banque et l’assureur en transmettant l’acte de vente, ce qui officialise la clôture des engagements.

La mécanique de la désolidarisation du crédit

La désolidarisation consiste à retirer un co-emprunteur du contrat. Elle suppose :

– une demande formelle à la banque, par courrier recommandé, expliquant le projet (vente, rachat de soulte, reprise intégrale du prêt par un seul emprunteur) ;

– la fourniture de pièces justificatives sur la nouvelle situation financière de celui qui reprend le prêt (bulletins de salaire, avis d’imposition, etc.) ;

– l’accord du co-emprunteur qui sort du prêt ;

– la validation de la banque, qui vérifie que le nouvel emprunteur pourra assumer seul les mensualités.

Tant que la banque n’a pas acté par écrit la désolidarisation, la solidarité entre ex-époux demeure, même si le jugement de divorce prévoit une prise en charge unique. Le co-emprunteur qui se retire doit résilier sa part de garantie auprès de l’assureur, et celui qui conserve le bien doit faire passer la quotité à 100 % sur sa tête.

Ajuster les quotités et garanties après séparation

Dans un crédit à deux, chaque emprunteur est couvert à hauteur d’un pourcentage du capital, appelé « quotité ». Avant divorce, il n’est pas rare d’être assurés chacun à 50 %, ou chacun à 100 % (double couverture). Après séparation, il devient indispensable de remettre ces quotités en cohérence avec la réalité.

Si le conjoint qui garde le bien n’était assuré qu’à 50 %, il doit faire passer sa quotité à 100 % après la désolidarisation, pour que l’assurance couvre la totalité du prêt en cas de décès ou d’invalidité. Ce changement peut entraîner une révision tarifaire, car l’assureur prend désormais un risque concentré sur une seule tête.

Le tableau ci-dessous illustre la logique d’ajustement.

| Situation avant divorce | Situation après désolidarisation | Effet nécessaire sur la quotité |

|---|---|---|

| 50 % / 50 % | Un seul emprunteur conserve le bien | Passage à 100 % sur l’emprunteur restant |

| 100 % / 100 % | Un seul emprunteur conserve le bien | La couverture reste suffisante, simple transfert |

| 70 % / 30 % | Emprunteur à 30 % conserve le bien | Passage de 30 % à 100 % |

Ne pas adapter cette quotité expose à des découvertures lourdes de conséquences : si l’assuré n’est couvert qu’à moitié alors qu’il assume seul le prêt, sa famille ne bénéficiera que d’un remboursement partiel en cas de sinistre.

Retraite et prévoyance : comment sont partagés les droits à la séparation ?

Au-delà des dettes, le divorce déclenche un partage des droits à la retraite et des avoirs de prévoyance accumulés pendant la vie commune. Ces mécanismes sont différents selon les « piliers » de la prévoyance (régimes de base, retraites professionnelles, épargne retraite individuelle), mais obéissent à une logique constante : rééquilibrer les droits acquis au cours du mariage.

Partage des droits dans les régimes de base

Les systèmes de retraite de base prévoient généralement un « splitting » des revenus acquis pendant les années de mariage. Les salaires soumis à cotisations sont additionnés, puis divisés par deux, et chaque ex-conjoint se voit attribuer la moitié de ce total sur son compte retraite. Le conjoint qui gagnait davantage voit ainsi sa future pension diminuer, tandis que celle de l’autre augmente.

Seules les années complètes de mariage au cours desquelles les deux étaient affiliés au régime sont prises en compte. L’année du mariage et celle de la demande de divorce n’entrent pas dans le calcul. Les revenus antérieurs à l’union restent attachés à celui qui les a perçus, quels que soient le régime matrimonial et les conventions privées.

Après un divorce, chaque ex-conjoint doit impérativement demander le splitting à l’organisme de retraite. Sans cette démarche, la répartition ne sera effectuée automatiquement que lors de la liquidation des pensions, qui peut survenir de longues années plus tard.

Deuxième pilier : le partage des retraites professionnelles

Les régimes de retraite professionnelle, souvent obligatoires pour les salariés au-delà d’un certain seuil de revenu, sont au cœur de la prévoyance du couple. En cas de divorce, le principe est simple : les avoirs accumulés durant le mariage sont partagés par moitié, indépendamment du régime matrimonial choisi et de l’existence ou non d’une pension alimentaire postérieure.

Le calcul se fait à partir des « prestations de sortie » (ou valeurs de transfert) au jour de l’introduction de la procédure de divorce, et non à la date où le jugement devient définitif. On soustrait la valeur des droits au moment du mariage de celle atteinte au moment de la demande, et on partage la différence. La caisse de pension qui a accumulé le plus d’épargne transfère la moitié de l’écart à celle du conjoint moins bien pourvu, ou sur un compte de libre passage si ce dernier n’est pas encore affilié.

Le partage des droits de retraite entre ex-époux est un droit absolu que la loi ne permet pas d’exclure par contrat de mariage. Cependant, les ex-époux peuvent négocier d’autres modalités, sous réserve de l’approbation du juge qui évaluera leurs besoins de retraite et leur situation économique.

Lorsque l’un des conjoints perçoit déjà une pension de ce deuxième pilier (retraite ou invalidité), l’équation se complique. Si la rente est versée au-delà de l’âge légal de la retraite, il n’y a plus de capital à transférer : le juge peut alors accorder à l’autre une rente viagère de compensation, sur la base de la valeur de couverture de la pension. Si l’invalidité est antérieure à l’âge de la retraite, il peut être possible de partager la valeur de capital théorique attachée à cette rente.

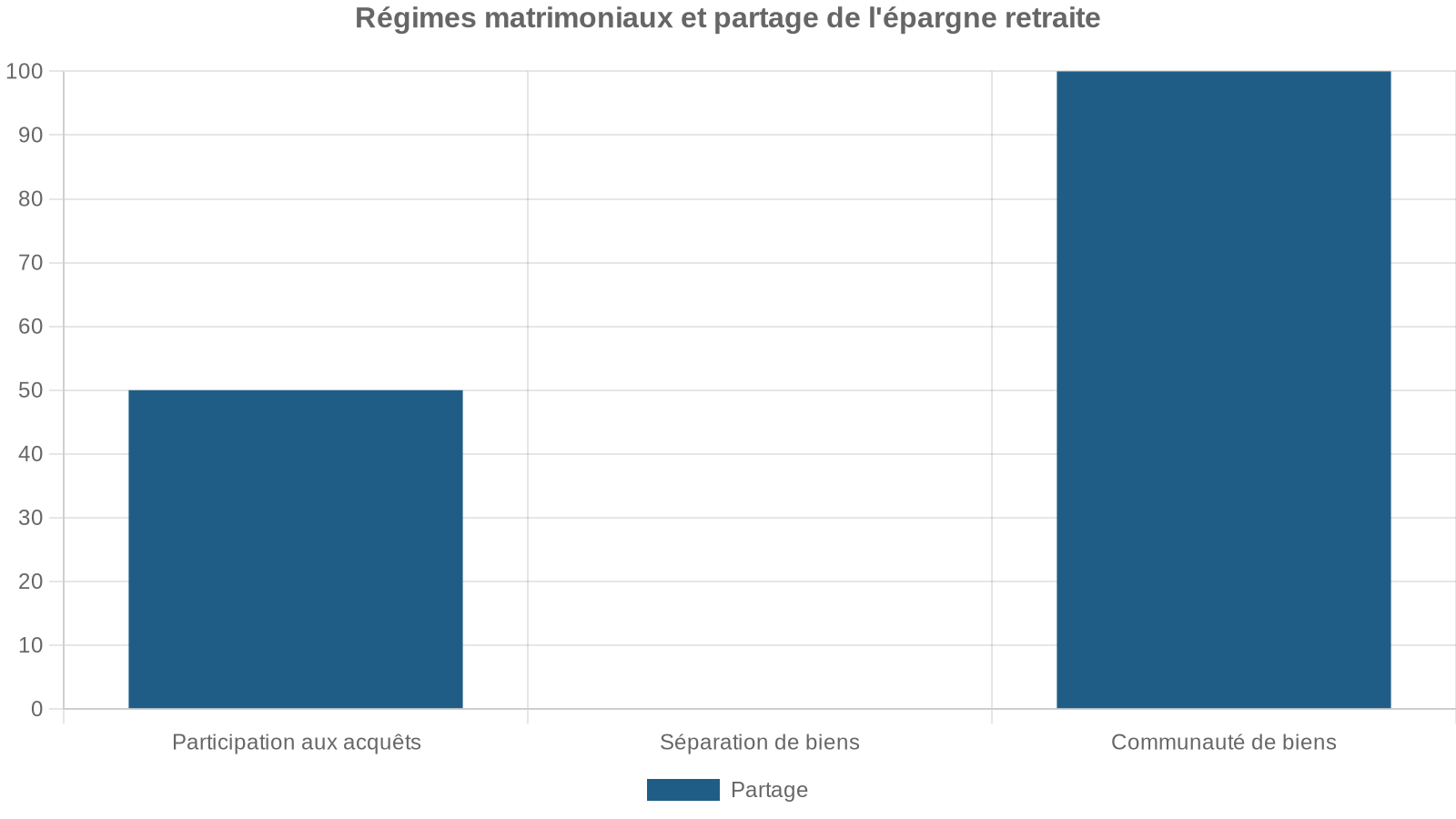

Troisième pilier et régimes matrimoniaux

L’épargne retraite individuelle (troisième pilier, plans d’épargne retraite, contrats de capitalisation long terme) suit une autre logique : ce sont les règles du régime matrimonial qui déterminent son sort.

Même lorsque la loi considère ces produits comme des « acquêts », les époux peuvent s’entendre pour renoncer à leur partage ou aménager autrement la répartition, sous réserve de validation judiciaire lorsque la protection du conjoint économiquement plus faible est en jeu.

Plans d’épargne retraite et divorce : attention aux idées reçues

Les nouveaux plans d’épargne retraite (PER) illustrent bien ces subtilités. Leur partage en cas de divorce dépend essentiellement du régime matrimonial et de l’origine des versements. Sous un régime de séparation de biens, le PER reste un bien propre, quel que soit le moment de son ouverture ou la source des fonds, et n’est pas partagé : c’est un instrument puissant de protection patrimoniale individuelle.

Dans les régimes communautaires, les sommes versées pendant le mariage à partir de revenus communs peuvent donner droit à une récompense en faveur de l’ex-conjoint, calculée en principe sur le montant des versements et non sur la valeur actuelle du plan. En revanche, le divorce n’est pas un motif légal de déblocage anticipé du PER : même en cas de besoin urgent de liquidités pour solder une prestation compensatoire ou refinancer un logement, les fonds restent bloqués jusqu’à l’âge de la retraite, sauf cas légaux très limités (qui n’incluent pas la séparation).

Assurances-vie et clauses bénéficiaires : l’ex-conjoint qui ne disparaît jamais… si vous ne l’effacez pas

Parmi les « bombes à retardement » les plus fréquentes après un divorce, la clause bénéficiaire des contrats d’assurance-vie arrive en tête. Une simple mention de l’ex-époux peut lui permettre d’encaisser la totalité d’un capital décès… des années après la séparation, parfois au détriment d’un nouveau conjoint ou des enfants.

Ce que le divorce ne change pas, sauf action écrite

Les décisions de jurisprudence sont claires : le divorce, à lui seul, ne modifie pas la clause bénéficiaire. Si l’ex-conjoint est désigné nommément (« Monsieur X », « Madame Y »), il reste bénéficiaire, même après remariage, naissance d’enfants ou recomposition familiale, et ce tant qu’aucun acte écrit de modification n’a été établi.

Si le contrat ne mentionne que ‘mon conjoint’, l’ex-conjoint est exclu après le divorce. En revanche, si le contrat ajoute le nom et prénom, les assureurs considèrent souvent que cette désignation nominative prime, maintenant l’ex-conjoint comme bénéficiaire.

D’où la recommandation de reformuler la clause dès que la séparation devient effective, en prévoyant par exemple que le bénéficiaire est « le conjoint non séparé de corps ni engagé dans une procédure de divorce à la date du décès », puis, à défaut, les enfants, puis les héritiers. Sans cette précision, une interprétation favorable à l’ex-époux est possible.

Comment modifier une clause bénéficiaire après séparation

La bonne nouvelle est que, tant que le bénéficiaire n’a pas formellement « accepté » sa désignation, le souscripteur reste libre de modifier la clause à tout moment, autant de fois qu’il le souhaite. Il suffit de manifester une volonté claire et non équivoque : lettre à l’assureur, avenant au contrat, voire testament mentionnant la nouvelle répartition des capitaux.

La démarche la plus sûre pour modifier les bénéficiaires d’une assurance est d’envoyer un courrier daté et signé à l’assureur, mentionnant les références du contrat, l’ancienne clause, la nouvelle désignation (identité complète, adresse, répartition) et demandant un avenant. Conservez un double et l’accusé de réception pour éviter toute ambiguïté ultérieure.

Certains contrats permettent une modification en ligne via l’espace client, mais là encore il est prudent de sauvegarder une trace écrite de la nouvelle clause.

Lorsque le bénéficiaire a « accepté » sa désignation – soit par un avenant signé avec l’assureur et le souscripteur, soit par un acte sous seing privé notifié à l’assureur – la clause devient en principe irrévocable : le souscripteur ne peut plus modifier le bénéficiaire ni effectuer certaines opérations (rachats, avances) sans son accord. Dans ce cas, le divorce ne suffit pas à l’écarter. Il existe toutefois des situations extrêmes (ingratitude grave, violences, non-respect des conditions prévues…) où une révocation judiciaire reste envisageable.

Le tableau suivant résume ces grands cas de figure.

| Type de clause / situation | Effet du divorce | Possibilité de modifier la clause |

|---|---|---|

| « Mon conjoint » (sans nom) | L’ex-conjoint est exclu | Modification vivement conseillée mais pas indispensable si aucun doute d’interprétation |

| Nom de l’ex-conjoint, sans acceptation | L’ex-conjoint reste bénéficiaire | Libre modification par lettre, avenant ou testament |

| Nom de l’ex-conjoint avec acceptation | L’ex-conjoint reste bénéficiaire | Modification en principe impossible sans son accord, sauf cas exceptionnels |

| Clause « mon conjoint non séparé… » bien rédigée | L’ex-conjoint est automatiquement exclu | Vérification et mise à jour (en cas de remariage, enfants, etc.) |

Le plus important est de ne pas attendre : modifier une clause bénéficiaire est gratuit, prend rarement plus d’une demi-heure, et évite des situations humaines et patrimoniales explosées au moment du décès.

La séparation entraîne un changement de rattachement à la Sécurité sociale et à la complémentaire santé, tant pour les ex-conjoints que pour les enfants. Là encore, l’inertie est fréquente, alors que les règles sont précises.

Dès la séparation, chaque adulte est rattaché à la Sécurité sociale en son nom propre : ancien conjoint, ex-partenaire de Pacs ou ex-concubin. Le régime de base ne change pas, ni la caisse primaire, mais il faut impérativement déclarer la nouvelle situation à l’organisme (CPAM, caisse spécifique…), en fournissant selon le cas le jugement de divorce, la décision de cessation de vie commune (pour un Pacs) ou une simple attestation sur l’honneur (pour les concubins).

Les enfants peuvent être inscrits sur la carte Vitale de chaque parent, permettant à chacun d’utiliser sa carte pour les soins pendant sa période de garde, ce qui multiplie les possibilités de prise en charge sans remettre en cause l’unicité de la Sécurité sociale.

Mutuelle santé : ce qui change pour l’ex-conjoint et pour les enfants

Au niveau de la mutuelle, le principe est différent. Le conjoint rattaché comme « ayant droit » à la complémentaire du salarié perd ce statut à la date de la dissolution du mariage ou du Pacs. Certains contrats prévoient un maintien transitoire (souvent jusqu’à 12 mois), mais la règle générale reste la sortie du dispositif. L’ex-époux doit donc souscrire sa propre mutuelle, ou vérifier s’il peut bénéficier de la Complémentaire santé solidaire selon ses ressources.

Les enfants, eux, peuvent généralement rester couverts par la mutuelle du parent qui la détient, quel que soit le mode de garde. En cas de résidence alternée, les parents peuvent décider de les affilier également à la mutuelle de l’autre, ou de souscrire un contrat spécifique à leur nom, selon la qualité des garanties et la répartition des coûts.

Informer rapidement la mutuelle de la séparation, dans les 30 jours suivant le jugement, pour éviter les ruptures de couverture ou les indus. Le contrat permet alors d’adapter les bénéficiaires, l’adresse et les garanties.

Maintien de certains droits après divorce

Pour les ex-conjoints ayant élevé plusieurs enfants sans activité professionnelle propre, certains régimes prévoient des prolongations de droits importants. Un parent divorcé qui a ou a eu au moins trois enfants à charge peut, par exemple, continuer à bénéficier du remboursement de ses frais de santé et de ceux des enfants comme ayant droit de son ex, sans limite de durée, dès lors qu’il ne relève pas d’un autre régime obligatoire. Ces dispositions, souvent méconnues, sont réservées à des cas précis et encadrées par la loi, mais elles montrent que la prévoyance familiale dépasse le seul cadre du mariage.

Assurances de dommages : auto, habitation, contrats du quotidien

Le divorce ne fait pas que bouleverser les grands équilibres patrimoniaux ; il a aussi des effets très concrets sur les contrats du quotidien.

Pour l’assurance automobile, il est nécessaire de vérifier qui est déclaré conducteur principal, qui est conducteur secondaire, et d’actualiser la liste des conducteurs autorisés. L’ex-conjoint qui n’utilise plus le véhicule doit être retiré du contrat, et réciproquement. Dans le cas où chaque ex-conjoint conserve un véhicule, chacun doit posséder un contrat autonome correspondant à l’usage réel.

En habitation, si l’un reste dans le logement, il doit reprendre l’assurance à son nom, adapter les garanties (valeur du mobilier, responsabilité civile, options) et communiquer la nouvelle composition du foyer. Si le bien est vendu, il faut résilier le contrat à la date de la vente, l’assureur remboursant la partie de prime correspondant à la période non couverte. Si les ex-époux continuent à cohabiter un temps après le jugement, une adaptation contractuelle est également nécessaire pour refléter cette situation atypique.

Là encore, le réflexe de base consiste à dresser un inventaire de l’ensemble des contrats d’assurance souscrits pendant la vie commune (auto, habitation, multirisque familiale, prévoyance, épargne…) et à les réexaminer un par un.

Pensions alimentaires, prestation compensatoire et fiscalité : la prévoyance sous un autre angle

La prévoyance ne se limite pas aux assurances et retraites : elle inclut aussi la manière dont la loi organise la solidarité financière post-conjugale, à travers la pension alimentaire pour les enfants et la prestation compensatoire entre ex-époux.

Pension alimentaire pour les enfants

La contribution à l’entretien et à l’éducation des enfants vise à couvrir leurs besoins essentiels : logement, alimentation, scolarité, loisirs, soins. Elle peut être fixée par accord entre les parents ou par le juge aux affaires familiales. Elle ne s’éteint pas automatiquement à la majorité : elle perdure tant que l’enfant ne dispose pas d’une autonomie financière réelle (poursuite d’études, recherches d’emploi…).

Le montant de la pension est révisable en cas de changement durable et significatif (revenus, garde, besoins de l’enfant). Des dispositifs publics d’intermédiation et de recouvrement peuvent sécuriser les versements en cas de non-paiement.

Sur le plan fiscal, la tendance récente est à la défiscalisation côté bénéficiaire, avec, en contrepartie, une remise en cause progressive de la déductibilité côté débiteur. Des plafonds sont néanmoins prévus pour éviter les effets d’aubaine.

Prestation compensatoire et avenir financier du conjoint le plus fragile

La prestation compensatoire, propre au divorce de couples mariés, joue un rôle central dans la protection du niveau de vie du conjoint qui se retrouve durablement pénalisé par la rupture, notamment en raison de sacrifices professionnels (carrière ralentie ou interrompue pour élever les enfants, suivre un conjoint muté, etc.).

La prestation compensatoire, généralement versée en capital, vise à compenser les inégalités de conditions de vie causées par le divorce. Son montant tient compte des besoins du bénéficiaire, des ressources du débiteur, de l’âge, de l’état de santé, de la durée du mariage et des conséquences sur la retraite dues aux sacrifices de carrière.

Le versement peut être échelonné sur plusieurs années, dans la limite généralement de 8 ans, et dans des cas rares converti en rente viagère. La fiscalité de la prestation compensatoire a elle aussi été réformée, avec un mouvement vers la neutralité pour le bénéficiaire (non-imposition) et la limitation des avantages fiscaux pour le payeur au-delà d’une certaine durée.

En pratique, il est crucial d’intégrer la dimension retraite dans la discussion sur la prestation : un ex-époux qui, du fait du partage des droits de prévoyance et de son parcours professionnel, se retrouve avec une perspective de pension très dégradée peut légitimement voir ce facteur pris en compte dans l’évaluation de la prestation compensatoire.

Procédures, notifications et calendrier : ce qu’il faut faire, et quand

Adapter sa prévoyance après une séparation ne se résume pas à quelques coups de téléphone. Les textes insistent sur la nécessité de respecter des formes et des délais.

D’abord, il faut systématiquement informer par écrit, et le plus tôt possible, les principaux acteurs : banques, assureurs, caisses de pension, organismes de Sécurité sociale, mutuelles. La plupart des modifications exigent des courriers recommandés accompagnés de pièces justificatives (jugement de divorce, nouvelle adresse, attestations de revenus, actes notariés, etc.).

Pour la désolidarisation d’un prêt, saisissez la banque avant toute réorganisation de l’occupation du logement. Pour les caisses de retraite, déposez rapidement la demande de splitting des revenus ou de partage des avoirs de prévoyance après le divorce afin d’éviter des erreurs de calcul. Pour l’assurance-vie, revoyez la clause bénéficiaire dans le mois suivant le divorce ou la séparation de fait.

Les contrats prévoient souvent des délais spécifiques pour dénoncer une situation nouvelle (changement de régime matrimonial, déménagement, cessation d’activité, retraite professionnelle…). Le non-respect de ces délais peut retarder l’application des garanties adaptées, voire entraîner des pertes de droits.

Coordonner protection des adultes et protection des enfants

Au fil de ces ajustements, un fil rouge apparaît : la protection des enfants reste prioritaire. Les lois de réforme du droit de la famille insistent sur la prise en compte de leurs intérêts, non seulement en matière de garde ou de droit de visite, mais aussi pour les aspects patrimoniaux : répartition des bonifications éducatives, attribution des avantages liés aux tâches parentales, ajustement des obligations alimentaires, révision des décisions en fonction de l’évolution des besoins.

Du côté de la prévoyance, cela se traduit par la nécessité de vérifier que : la couverture des risques est adéquate, les clauses du contrat sont comprises, et les bénéficiaires sont bien désignés.

Les contrats de prévoyance (rentes éducation, capitaux décès) sont calibrés pour maintenir le niveau de vie des enfants en cas de décès ou d’invalidité d’un parent. Les clauses bénéficiaires des assurances-vie protègent les enfants, même en cas de recomposition familiale. Les décisions sur la retraite et le partage des avoirs évitent qu’un parent soit en précarité et ne puisse assumer ses responsabilités.

Le divorce n’est pas une fin, mais une recomposition des solidarités : la prévoyance doit accompagner ce mouvement plutôt que le subir.

En conclusion : faire du divorce un moment de remise à plat de la prévoyance

Préparer sa séparation « financièrement », c’est plus que répartir des biens et solder des dettes. C’est aussi examiner avec méthode :

Découvrez comment sécuriser vos droits à la retraite en anticipant le partage, gérez vos contrats de prévoyance en les maintenant, les adaptant ou les résiliant selon vos besoins, désactivez les solidarités indésirables (co-emprunts, garanties conjointes) sans perdre vos protections essentielles, désignez les bons bénéficiaires pour vos assurances-vie et épargne retraite, et intégrez pensions alimentaires et prestation compensatoire dans une stratégie globale de sécurité financière pour vous et vos enfants.

En l’absence de modification écrite, beaucoup de clauses continuent de produire des effets comme si le couple existait encore. À l’inverse, une revue systématique de vos contrats, appuyée sur les règles de droit applicables, permet de transformer cette période de rupture en un moment de clarification et de sécurisation durable de votre prévoyance.

Le temps passé à reconfigurer vos crédits, vos retraites et vos assurances après la séparation est un investissement : il conditionne votre niveau de vie futur, mais aussi celui de vos enfants et, plus largement, la stabilité de votre nouvelle organisation familiale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.