Pendant des années, la retraite a été pensée comme une étape prise en charge presque entièrement par les régimes obligatoires. En 2026, ce modèle est clairement derrière nous. Les taux de remplacement tournent en moyenne autour de 50 à 60 % du dernier salaire net pour un cadre, 70 à 75 % pour un non-cadre, et seulement 40 à 50 % pour un travailleur indépendant. Autrement dit, sans épargne personnelle, le niveau de vie baisse nettement une fois la carrière terminée.

L’assurance vie est un outil central pour se constituer un complément de revenu à la retraite. Elle est souple, fiscalement avantageuse et disponible à tout moment. Elle permet de transformer un capital en revenus réguliers sans se priver définitivement de son épargne, contrairement à une rente viagère classique.

L’enjeu n’est pas seulement d’ouvrir une assurance vie, mais d’apprendre à l’utiliser intelligemment : choix entre eurofonds et unités de compte, arbitrages, rachats partiels programmés, articulation avec un PER, fiscalité à la sortie… L’objectif de cet article est de détailler, de façon concrète, comment mettre votre contrat au service de votre pension.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi l’assurance vie est devenue un pilier de la préparation de la retraite

L’assurance vie est, avant tout, une enveloppe d’épargne à long terme extrêmement polyvalente. Elle permet d’accumuler un capital dans le temps, d’investir sur différents supports (fonds en euros, unités de compte actions, obligations, immobilier, etc.), de retirer son argent à tout moment et de transmettre, le cas échéant, dans un cadre fiscal très favorable.

Elle peut servir à financer des projets (achat immobilier, études des enfants, travaux), constituer une épargne de précaution, ou préparer la retraite. Mais pour cette dernière, elle présente plusieurs atouts décisifs.

Une enveloppe liquide, à l’opposé du blocage du PER

Contrairement au Plan d’Épargne Retraite (PER), les sommes placées en assurance vie restent accessibles à tout moment. Il n’y a ni âge légal de sortie ni liste d’événements exceptionnels pour débloquer les fonds. Vous pouvez effectuer un rachat partiel ou total quand vous le souhaitez, sans justification particulière. Le contrat doit simplement prévoir la possibilité de rachat, ce qui est le cas de tous les contrats classiques.

L’assurance vie offre une liquidité avantageuse par rapport au PER, car son capital n’est pas bloqué jusqu’à la retraite. En cas d’imprévu dans une stratégie de long terme, sa souplesse permet de s’adapter rapidement sans compromettre l’intégralité de la stratégie retraite.

Un cadre fiscal particulièrement favorable après 8 ans

Fiscalement, l’assurance vie repose sur un principe simple : tant qu’aucun rachat (partiel ou total) n’est effectué, aucune fiscalité sur les gains n’est due. L’impôt n’est déclenché qu’au moment où vous retirez de l’argent, et encore seulement sur la part de gains comprise dans ce retrait, jamais sur le capital investi.

Après 8 ans de détention, le contrat bénéficie d’un régime nettement plus doux. Chaque année, vous disposez d’un abattement sur les gains retirés : 4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune. Tant que vos gains annuels retirés restent en dessous de ce plafond, aucune imposition sur le revenu n’est due sur ces gains. Les prélèvements sociaux (17,2 %) restent dus, mais l’impôt sur le revenu, lui, est neutralisé.

Au-delà de cet abattement, les gains sont taxés, dans la plupart des cas, au prélèvement forfaitaire unique (PFU). Après 8 ans :

Ce pourcentage correspond au taux d’imposition total sur les gains des primes versées jusqu’à 150 000 € par personne, combinant 7,5 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

La table ci-dessous résume la structure générale de la fiscalité en cas de rachat après 8 ans :

| Situation du contrat | Base imposable | Abattement annuel sur gains | Taux d’impôt sur le revenu | Prélèvements sociaux | Taux total sur gains |

|---|---|---|---|---|---|

| Contrat > 8 ans, primes ≤ 150 000 € | Gains inclus dans le rachat | 4 600 € (célibataire) ou 9 200 € (couple) | 7,5 % (sur la fraction de gains au-delà de l’abattement) | 17,2 % | 24,7 % |

| Contrat > 8 ans, primes > 150 000 € | Gains au-delà de la part attachée aux 150 000 € de primes | Idem | 12,8 % | 17,2 % | 30 % |

Cette mécanique explique pourquoi l’assurance vie devient une formidable machine à générer des revenus faiblement fiscalisés après 8 ans, à condition de calibrer correctement ses retraits.

Une fiscalité de succession très protectrice

Même si notre sujet est la retraite, l’horizon successoral compte aussi : l’assurance vie permet de transmettre, pour les primes versées avant 70 ans, jusqu’à 152 500 € par bénéficiaire hors droits de succession. Au-delà, un taux forfaitaire, généralement plus avantageux que le barème classique des successions, s’applique.

Pour les primes versées après 70 ans, l’enveloppe globale exonérée est de 30 500 €, mais les gains générés par ces primes sont totalement exonérés de droits de succession. Cela renforce encore l’intérêt de conserver son contrat en vie le plus longtemps possible, y compris pendant la retraite.

Assurance vie et PER : deux outils complémentaires pour la retraite

Lorsqu’on parle de retraite, la comparaison entre assurance vie et PER revient systématiquement. Le bon réflexe, pourtant, n’est pas de choisir l’un contre l’autre, mais de les combiner intelligemment.

PER : avantage fiscal immédiat, blocage à la clé

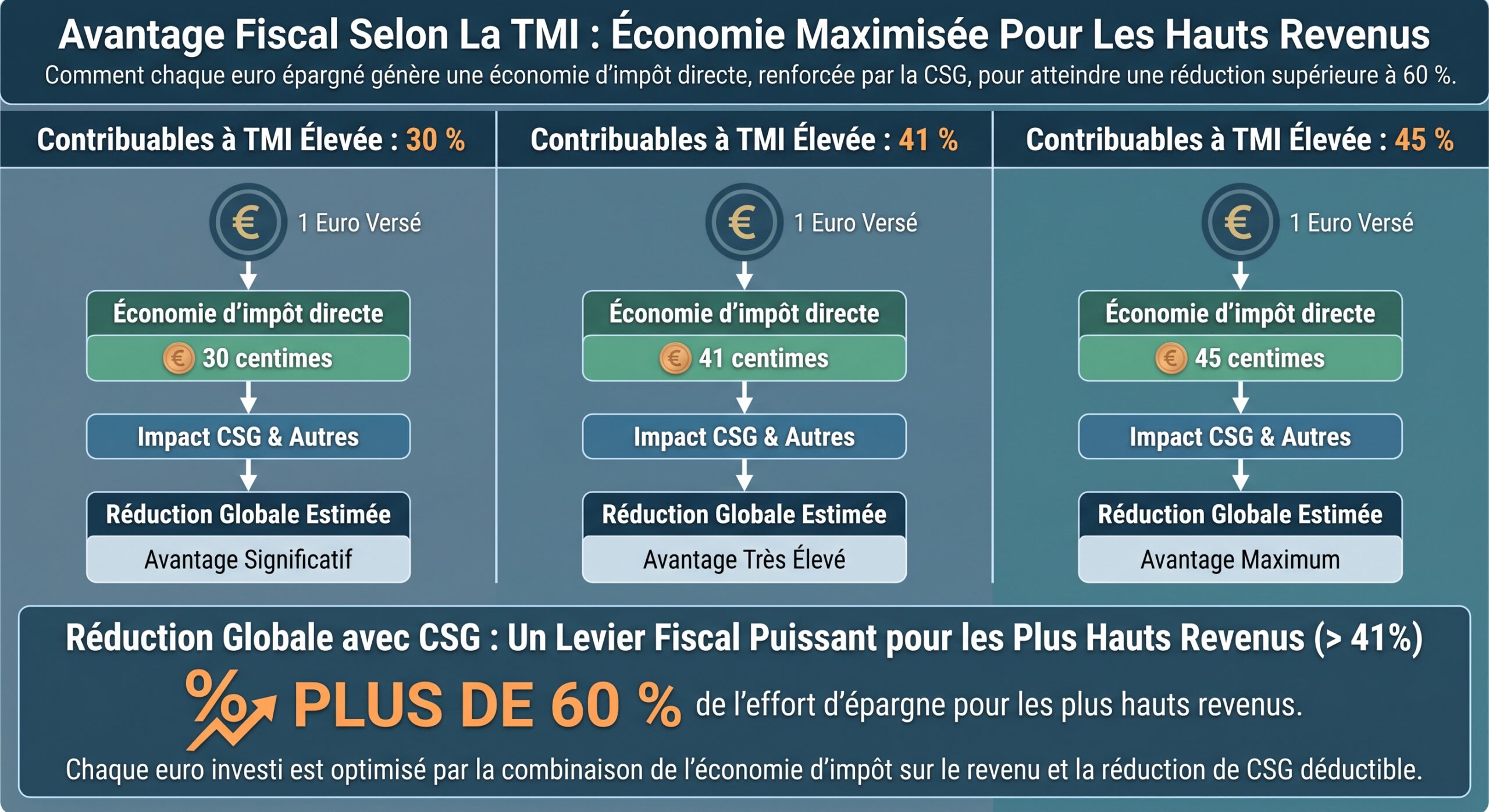

Le PER est un produit dédié à la retraite. Chaque versement volontaire peut être déduit de votre revenu imposable dans la limite d’un plafond annuel, souvent 10 % de votre revenu professionnel net de l’année précédente, avec des bornes minimales et maximales (plafond pouvant aller jusqu’à environ 38 000 € pour un salarié et plus de 88 000 € pour un indépendant dans certaines configurations).

En contrepartie, l’épargne est verrouillée jusqu’à la retraite, hors cas de sortie anticipée strictement encadrés. À la sortie, ce qui a été déduit à l’entrée est imposé au barème de l’impôt sur le revenu, et les gains supportent des prélèvements (PFU ou barème, plus prélèvements sociaux). À partir de 2026, les prélèvements sociaux sur le PER ont d’ailleurs été relevés à 18,6 %, alors qu’ils restent à 17,2 % pour l’assurance vie.

Assurance vie : pas de réduction à l’entrée, mais liberté totale

À l’inverse, l’assurance vie n’offre aucune réduction d’impôt à l’entrée : on verse de l’épargne déjà taxée. Mais en échange, on gagne :

Découvrez les principaux atouts de ce placement

Accès à vos fonds à tout moment, sans contrainte de blocage

Cadre fiscal allégé lors des rachats effectués après 8 ans de détention

Transmission facilitée et fiscalité très protectrice pour vos bénéficiaires

Utilisation multiple : épargne de précaution, projets, complément de retraite ou transmission

Dans une stratégie de long terme, l’approche recommandée par de nombreux professionnels consiste à utiliser les deux :

1. Optimiser d’abord le PER, jusqu’au plafond de déduction qui correspond à votre capacité d’épargne et à votre TMI. 2. Aiguiller le surplus de capacité d’épargne vers l’assurance vie, pour construire un capital complémentaire, souple, disponible, et bien traité au plan fiscal à la retraite.

La table suivante compare, de façon synthétique, les logiques des deux enveloppes :

| Critère | PER | Assurance vie |

|---|---|---|

| Objectif principal | Retraite uniquement | Multisupport (projets, retraite, transmission) |

| Avantage fiscal à l’entrée | Oui (déduction du revenu) | Non |

| Blocage des fonds | Jusqu’à la retraite (sauf cas exceptionnels) | Aucune durée de blocage légale |

| Fiscalité à la sortie | Imposition des versements déduits + PFU ou barème sur les gains, prélèvements sociaux 18,6 % | Fiscalité adoucie après 8 ans, abattement annuel sur gains, prélèvements sociaux 17,2 % |

| Transmission au décès | Règles proches de l’assurance vie pour les PER assurantiels | Régime hors succession très favorable (152 500 € par bénéficiaire avant 70 ans) |

Pour un projet de complément de pension, l’assurance vie a donc vocation à jouer le rôle de « poche de revenus flexibles », là où le PER est plutôt un outil d’optimisation fiscale et de constitution de capital retraite de long terme.

Construire un capital retraite avec l’assurance vie : supports et performances

Avant de parler des rachats et de la façon de transformer un capital en revenu, il faut comprendre comment l’assurance vie fait fructifier votre épargne pendant les années de constitution.

Fonds en euros : le socle sécurisé

Le fonds en euros reste le pilier sécuritaire de la plupart des contrats. Son principe :

– Le capital est garanti par l’assureur (hors frais et fiscalité).

– Les intérêts acquis chaque année sont définitivement acquis (effet cliquet) : ils ne peuvent pas être remis en cause.

– Les gains sont soumis aux prélèvements sociaux (17,2 %), mais le capital continue à se capitaliser.

Les performances récentes montrent un net regain d’attrait des fonds en euros face aux livrets réglementés. En 2025, selon les sources sectorielles et l’ACPR, la rémunération moyenne des fonds en euros s’est située autour de 2,6 % brut de prélèvements sociaux, avec de fortes disparités selon les contrats. Certains contrats en ligne ou mutualistes ont servi plus de 3 %, voire jusqu’à environ 4 % pour les meilleurs.

La synthèse ci-dessous illustre l’ordre de grandeur des rendements de fonds en euros en 2025 :

| Type de fonds en euros (2025) | Rémunération moyenne approximative |

|---|---|

| Fonds en euros les moins performants | ≈ 1,5 % |

| Moyenne de marché (vie classique) | ≈ 2,5 – 2,6 % |

| Meilleurs fonds en euros classiques | ≈ 3 % |

| Fonds en euros « boostés » (conditions d’UC) | 3,5 % à 4,5 % |

Les projections pour 2026 envisagent des rendements moyens toujours autour de 2,5 à 2,8 %, avec des meilleurs contrats susceptibles de se maintenir entre 3,5 % et un peu plus de 4 %, selon les bonus conditionnés à une part d’unités de compte.

Malgré une baisse du Livret A à 1,5 % début 2026, les fonds en euros offrent un rendement net supérieur après prélèvements sociaux, ce qui les rend plus attractifs pour des projets de long terme comme la retraite.

Unités de compte : chercher plus de rendement pour une partie du capital

Pour espérer des rendements supérieurs à long terme, il est possible – et souvent pertinent – de compléter le fonds en euros par des unités de compte (UC). Il s’agit de supports investis sur les marchés financiers ou immobiliers, sans garantie en capital, mais avec un potentiel de performance accru.

Ces UCs peuvent prendre plusieurs formes :

– Fonds actions (exposition aux marchés boursiers).

– Fonds obligataires.

– Fonds diversifiés ou flexibles (patrimoniaux).

– Supports immobiliers (SCPI, OPCI, foncières cotées).

– ETF (trackers) actions, obligations, monde, secteurs, etc.

Chaque UC est assortie d’un indicateur de risque de 1 à 7 (SRRI) basé sur la volatilité : de 1 pour les supports les plus stables à 7 pour les plus fluctuants. Les fonds en euros sont généralement au niveau 1 ; des fonds actions internationales peuvent se situer à 6 ou 7.

Investir en unités de compte (UC) expose à une valeur de part variable selon les marchés, avec un risque de moins-values temporaires ou durables en cas de vente au mauvais moment. Cependant, sur un horizon de 15 à 25 ans, une poche diversifiée d’UC peut significativement améliorer la performance globale.

De nombreux professionnels visent, par exemple, des performances annuelles moyennes de l’ordre de 4 à 7 % par an sur des allocations diversifiées associant fonds en euros et UC, à condition d’accepter une dose de volatilité.

Arbitrages : faire évoluer son allocation au fil de la vie

Lorsque l’on prépare sa retraite, l’allocation de son assurance vie ne doit pas rester figée. Un outil clé pour l’adapter est l’arbitrage. Il s’agit d’une opération interne au contrat, consistant à transférer tout ou partie de l’épargne d’un support vers un ou plusieurs autres, sans sortie d’argent du contrat.

Quelques caractéristiques fondamentales de l’arbitrage :

– Il ne déclenche aucune fiscalité : aucune somme ne sort du contrat, donc aucun rachat n’est constaté.

– Il ne change ni la date d’ouverture du contrat, ni son antériorité fiscale.

– Il n’est possible que sur un contrat multisupport (fonds en euros + UC).

Les arbitrages peuvent porter sur :

Les transferts entre supports d’investissement incluent : des transferts du fonds en euros vers des unités de compte (UC) pour augmenter le potentiel de rendement ; l’inverse (UC vers fonds en euros) pour sécuriser les plus-values à l’approche de la retraite ; et des rotations entre différentes UC, comme passer d’un fonds à un autre ou d’un secteur à un autre.

Les contrats modernes permettent généralement d’effectuer ces arbitrages directement en ligne, souvent gratuitement ou pour des frais plafonnés (entre 0 % et 1 % du montant arbitré selon les acteurs, avec parfois un nombre d’arbitrages gratuits par an). Chez de nombreux assureurs en ligne, les frais d’arbitrage sont aujourd’hui à 0 %.

Dans une perspective retraite, l’arbitrage est crucial pour :

– Réduire progressivement le risque à mesure que l’on approche de l’âge de départ (baisse de la part d’UC, montée du fonds en euros).

– Sécuriser les gains obtenus lorsque certains supports actions ont fortement monté.

– Rééquilibrer régulièrement le portefeuille pour coller à son profil et à ses objectifs.

On peut, par exemple, mettre en place des arbitrages automatiques (sécurisation de plus-values, stop loss en cas de baisse, transferts programmés d’UC vers le fonds en euros à l’approche de la retraite). Ce pilotage fin est un des grands intérêts de l’assurance vie pour la retraite : on ne se contente pas d’épargner, on gère activement la trajectoire de risque pour arriver à la retraite avec un capital adapté et un profil de risque raisonnable.

Transformer son assurance vie en complément de pension : les rachats partiels

Une fois arrivé à la retraite ou à proximité, le sujet principal devient la conversion du capital en revenus. Contrairement à une rente viagère, qui implique de céder définitivement son capital à l’assureur en échange d’un revenu garanti, les rachats partiels permettent de garder la main sur l’épargne.

Il existe deux grandes façons d’utiliser les rachats partiels pour compléter sa pension :

– Le rachat partiel ponctuel (exceptionnel).

– Le rachat partiel programmé (régulier).

Rachat partiel ponctuel : piocher ponctuellement sans fermer le contrat

Le rachat partiel ponctuel consiste à retirer, une fois, une somme définie, en laissant le contrat ouvert avec le capital restant. C’est un outil idéal pour financer un projet précis ou faire face à une dépense importante sans sacrifier l’ensemble de la stratégie retraite.

Quelques principes importants :

En cas de rachat partiel, le contrat d’assurance-vie conserve sa date d’ouverture et son antériorité fiscale. Seule la part des gains comprise dans le montant racheté est imposée. Pour que le contrat reste actif, un montant minimum de rachat (généralement 500 à 1 000 €) doit être respecté, ainsi qu’un solde minimum restant (300 à 1 000 € selon l’assureur).

La part taxable de chaque rachat est déterminée par une formule proportionnelle. Chaque rachat est réputé comporter une fraction de capital et une fraction de gains, proratisées. La proportion de gains dans le rachat est donnée par :

Gains imposables = Montant du rachat × (Gains totaux du contrat / Valeur totale du contrat)

Seule cette part de gains est soumise à l’impôt sur le revenu (ou au PFU) et aux prélèvements sociaux. Le capital versé à l’origine n’est jamais taxé.

Rachats partiels programmés : créer un « salaire de retraite » mensuel ou trimestriel

Pour créer un véritable complément de revenu régulier, la solution la plus utilisée est le rachat partiel programmé. Vous définissez :

– Un montant de retrait (par exemple 500 € par mois).

– Une périodicité (mensuelle, trimestrielle, semestrielle ou annuelle).

– Les supports sur lesquels prélever (fonds en euros, UC, ou combinaison).

L’assureur effectue alors automatiquement les rachats à la fréquence choisie, et les fonds sont versés sur votre compte bancaire. L’intérêt est double :

– Vous obtenez un revenu régulier, comme une seconde pension.

– Le contrat reste ouvert, continue de produire des intérêts, et votre enveloppe fiscale reste en place.

Surtout, vous gardez la possibilité de :

– Modifier le montant ou la fréquence des rachats.

– Suspendre temporairement le dispositif.

– Revenir à une épargne passive si vos besoins changent.

C’est un avantage important par rapport à la rente viagère, qui est un choix irréversible.

Exploiter au maximum l’abattement annuel après 8 ans

La clé d’une stratégie de complément de retraite via l’assurance vie réside dans la bonne utilisation de l’abattement annuel sur les gains après 8 ans. L’idée est de calibrer les rachats programmés pour que la part de gains comprise dans ces retraits reste, autant que possible, dans la limite de 4 600 € (célibataire) ou 9 200 € (couple) de gains par an.

Concrètement, cela signifie :

Pour maximiser votre abattement fiscal, estimez d’abord la part de gains dans chaque rachat avec la formule proportionnelle. Ajustez ensuite les montants annuels pour que le total des gains retirés ne dépasse pas l’abattement autorisé. Si nécessaire, fractionnez un retrait important sur deux années civiles (par exemple en fin d’année et début d’année suivante) pour bénéficier deux fois de cet abattement.

Cette méthode, souvent qualifiée de « purge des plus-values », permet de tirer chaque année un flux de revenus faiblement taxé, en conservant une bonne part du capital investi, qui continue à fructifier.

La mécanique peut être illustrée simplement : si votre contrat est ancien et largement en plus-value, l’ensemble des rachats comprendra une part significative de gains. Il faudra alors ajuster le montant annuel pour que cette part de gains reste sous l’abattement. Si, au contraire, la plus-value globale est modeste, vous pourrez retirer davantage avant d’épuiser votre abattement.

Pour plusieurs contrats, il est aussi possible d’optimiser en priorisant les rachats sur celui qui présente le plus faible ratio gains/encours, ce qui permet de retirer plus de capital pour une même quantité de gains fiscalisables.

Scénarios concrets : de la simulation au plan d’action

Pour dimensionner votre stratégie, l’utilisation de simulateurs d’épargne et de retraite est précieuse. Les outils en ligne permettent :

– D’estimer votre pension future à partir de votre carrière (simulateurs publics type info-retraite).

– De calculer le capital nécessaire pour obtenir un certain complément de revenu.

– De simuler la croissance d’un capital en assurance vie en fonction de versements et d’un taux de rendement supposé.

Si l’on prend, par exemple, un salarié au dernier salaire net de 3 000 € :

Pour maintenir un niveau de vie de 3 000 € par mois après une pension nette de 1 800 €, un capital d’environ 300 000 € est nécessaire selon la règle de retrait annuel de 4 %.

Sur ce capital, le rôle de l’assurance vie est central, éventuellement complétée par un PER, un immobilier locatif, ou d’autres revenus.

Les simulateurs d’assurance vie permettent ensuite d’estimer, pour un montant initial et des versements réguliers, la durée nécessaire pour atteindre ce capital, en fonction d’une hypothèse de rendement (par exemple 2,5 % par an en 100 % fonds en euros, ou 4 à 5 % avec une poche d’UC diversifiées).

Arbitrages et gestion dynamique : sécuriser progressivement à l’approche de la retraite

Une stratégie retraite via l’assurance vie ne consiste pas seulement à accumuler, puis à retirer. Entre les deux, une gestion dynamique est essentielle, notamment grâce aux arbitrages.

À mesure que la date de départ approche, il est généralement conseillé de : préparer tous les documents nécessaires, vérifier les horaires de vol, s’assurer d’avoir les moyens de transport sur place et confirmer les réservations d’hébergement.

– Diminuer la part des unités de compte risquées.

– Augmenter progressivement le poids du fonds en euros ou des UC moins volatiles (fonds obligataires, diversifiés prudents, immobilier de rendement stable).

– Sécuriser les plus-values réalisées sur les périodes de hausse en les transférant sur des supports garantis.

Cette sécurisation progressive peut se faire manuellement, par des arbitrages ponctuels, ou automatiquement, via des options d’arbitrage programmées proposées par certains contrats. On peut par exemple paramétrer :

– Une sécurisation des plus-values : dès qu’un support UC progresse de plus d’un certain pourcentage, la plus-value est automatiquement arbitrée vers le fonds en euros.

– Un stop loss : en cas de baisse importante, une partie des UC est transférée vers des supports moins risqués.

– Des arbitrages périodiques : chaque trimestre ou chaque année, rebalancer vers une allocation cible (par exemple 30 % UC / 70 % fonds en euros à 3 ans de la retraite, 10 % UC / 90 % fonds en euros à 1 an, etc.).

Ainsi, l’épargne destinée à compléter votre pension n’est pas laissée au hasard de la conjoncture au moment où vous commencerez à en vivre. Vous pilotez le niveau de risque pour arriver à la retraite avec un capital moins exposé aux aléas de marché.

Frais, choix de contrat et bonnes pratiques

Pour qu’une assurance vie tienne ses promesses à la retraite, la question des frais est centrale. Les principaux postes à surveiller sont :

– Les frais sur versement : ils doivent aujourd’hui être à 0 % sur les bons contrats. Des frais de 3 à 5 % amputent lourdement la performance réelle sur le long terme.

– Les frais de gestion annuels sur le fonds en euros et sur les UC : ils varient souvent entre 0,5 % et 1 % par an. À ceux des UC s’ajoutent les frais propres à chaque support (OPCVM, ETF, SCPI…) pouvant faire monter la facture totale à 2 ou 3 % par an.

– Les frais d’arbitrage : certains contrats facturent entre 0,5 % et 1 % des montants arbitré, d’autres proposent la gratuité ou un quota d’arbitrages gratuits par an.

Sur 20 à 30 ans, la réduction des frais de friction peut générer une différence de capital considérable, équivalente à un point de rendement supplémentaire.

Dans une optique de complément de retraite, il est donc recommandé de : investir dans des produits d’épargne retraite, tels que les PER (Plans d’Épargne Retraite), pour assurer un revenu complémentaire à la retraite.

– Privilégier des contrats « nouvelle génération » ou en ligne avec 0 % de frais sur versement.

– Vérifier les frais de gestion sur fonds en euros et UC.

– S’assurer de la richesse de la gamme de supports (présence d’ETF, de fonds diversifiés, de SCPI, etc.).

– Disposer d’outils en ligne pour suivre son contrat et faire des arbitrages facilement.

– Prêter attention à la qualité du fonds en euros (rendements des dernières années, stratégie de l’assureur).

Gérer sa retraite avec plusieurs enveloppes : assurance vie, PER, immobilier, liquidités

Dans la pratique, une retraite confortable vient rarement d’une seule source. La combinaison la plus fréquente associe :

Les principales ressources financières permettant de maintenir son niveau de vie après la cessation d’activité

Revenu issu des régimes de retraite de base et complémentaires obligatoires

Capital accumulé disponible sous forme de rente ou de sortie en capital

Contrats utilisés pour générer des revenus complémentaires via des rachats programmés

Loyers perçus ou capital immobilier transformé en liquidités (vente, viager, démembrement)

Livrets réglementés (Livret A, LDDS, LEP) pour faire face aux imprévus du quotidien

Dans ce schéma, l’assurance vie occupe une place de pivot :

– Elle permet d’ajuster finement le niveau de revenu complémentaire d’année en année, en fonction de l’évolution des autres ressources (pension, loyers, etc.).

– Elle offre une soupape en cas de gros aléa de dépenses (santé, travaux, aide aux proches).

– Elle sert d’outil de transmission à moindre coût fiscal en cas de décès, sans passer par la succession classique.

Conclusion : faire de l’assurance vie un véritable « deuxième pilier » de votre retraite

Utilisée comme une simple tirelire, l’assurance vie reste un bon produit. Utilisée comme un outil stratégique de préparation et de pilotage de la retraite, elle devient un véritable deuxième pilier de votre pension.

La logique d’ensemble repose sur quelques grands principes :

1. Commencer tôt pour bénéficier de l’effet du temps et atteindre l’antériorité de 8 ans rapidement. 2. Diversifier entre fonds en euros et unités de compte selon son profil de risque et l’échéance de la retraite. 3. Gérer activement l’allocation via des arbitrages, en sécurisant progressivement l’épargne à l’approche de la fin de carrière. 4. Exploiter l’abattement annuel sur les gains après 8 ans grâce à des rachats partiels (ponctuels ou programmés) pour générer un complément de revenu faiblement imposé. 5. Articuler l’assurance vie avec d’autres outils comme le PER pour l’optimisation fiscale en phase active, et des produits immobiliers ou financiers pour diversifier les sources de revenus.

Dans un paysage où la retraite obligatoire se montre de plus en plus insuffisante, la question n’est plus de savoir s’il faut préparer soi-même un complément de pension, mais par quels moyens. À ce titre, l’assurance vie, bien choisie, bien gérée et bien articulée au reste de votre patrimoine, a tous les atouts pour devenir le socle souple et fiscalement avantageux de votre retraite.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.