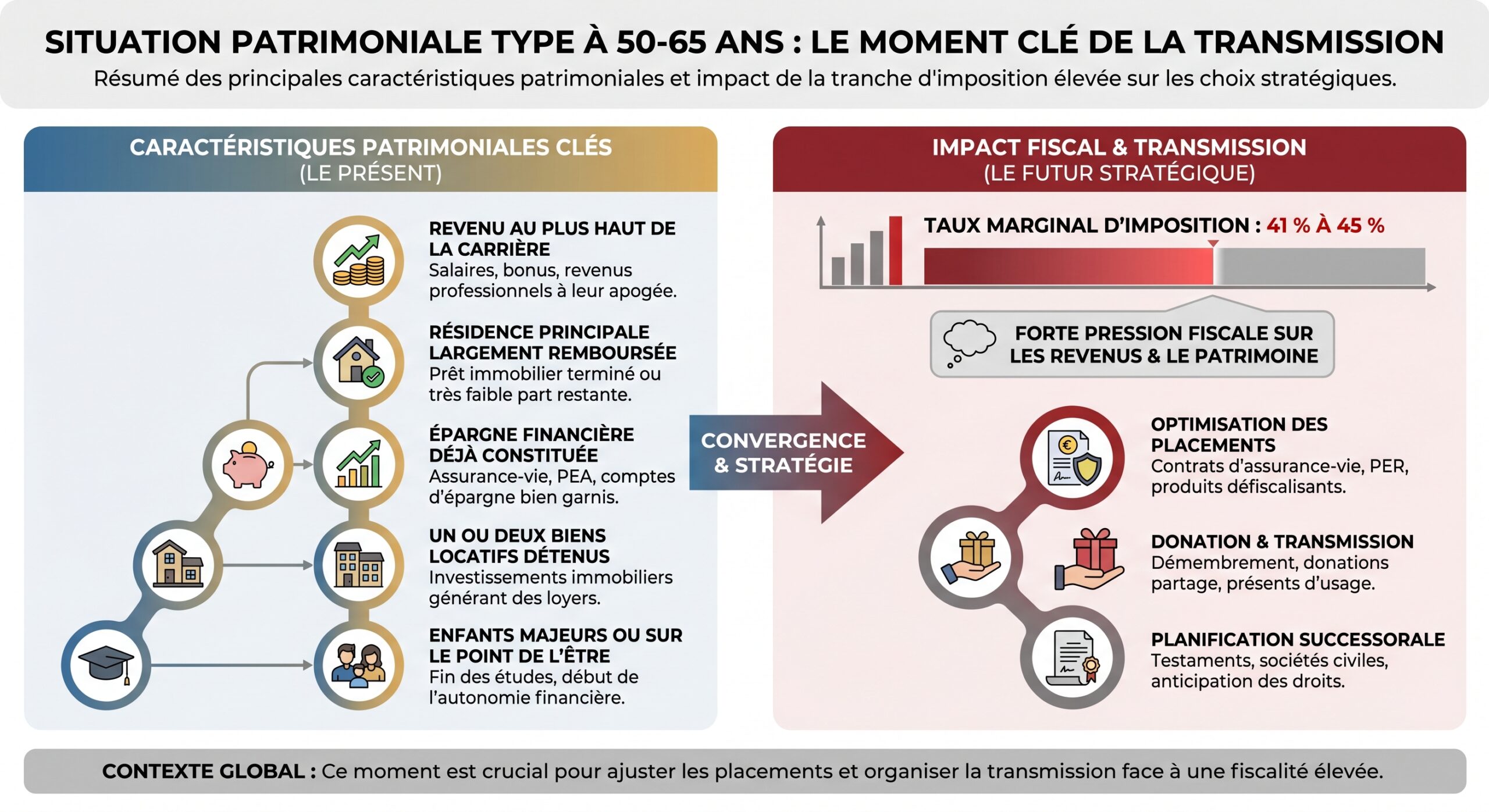

Arriver à 50 ans, c’est rarement un simple changement de dizaine. Les enfants s’envolent, la carrière atteint souvent son apogée, le patrimoine commence à être conséquent… et, en toile de fond, deux sujets deviennent centraux : comment préparer une retraite confortable et comment transmettre ce que l’on a construit sans laisser le fisc se servir en premier.

Un bilan patrimonial à cet âge permet de vérifier si l’on est dans les clous pour la retraite, d’identifier les poches de fiscalité inutile, d’organiser des donations intelligentes et de profiter de règles qui deviennent puissantes quand on s’y prend assez tôt.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi 50 ans est l’âge stratégique pour agir

À 50 ans, l’horizon de départ à la retraite se situe, selon les situations, entre 12 et 17 ans. C’est à la fois assez court pour ne plus pouvoir improviser, et suffisamment long pour que de bonnes décisions aient un impact massif, aussi bien sur vos revenus futurs que sur les droits de succession que paieront vos héritiers.

À partir de là, deux impératifs se conjuguent.

D’un côté, il faut continuer à faire croître le patrimoine pour financer 25 à 30 ans de retraite, en profitant au maximum des leviers fiscaux disponibles (PER, assurance‑vie, immobilier, PEA, etc.). De l’autre, il devient prioritaire d’organiser les transmissions pour éviter les 20 % à 45 % de droits de succession qui s’appliquent, en l’absence d’anticipation, à tout ce qui dépasse les abattements légaux.

Comprendre le cadre fiscal de la transmission familiale

Avant de parler de stratégies, il faut connaître les grands chiffres qui structurent le droit français des successions et donations. Ils expliquent pourquoi un bilan patrimonial à 50 ans peut faire économiser, pour une même famille, des dizaines voire des centaines de milliers d’euros.

En ligne directe (parents – enfants), chaque enfant bénéficie d’un abattement de 100 000 € par parent. Cela signifie que pour une donation réalisée entre un parent et un enfant, les premiers 100 000 € transmis ne supportent aucun droit de donation. Cet abattement est renouvelable tous les 15 ans. Même principe pour la succession : 100 000 € d’abattement par enfant et par parent sur la part recueillie au décès.

Côté donations, un abattement spécifique s’ajoute : le don familial de somme d’argent. Un parent ou grand‑parent peut donner jusqu’à 31 865 € en numéraire (virement, chèque, espèces, mandat) à un enfant, petit‑enfant ou arrière‑petit‑enfant, à condition d’avoir moins de 80 ans et que le bénéficiaire soit majeur. Cet abattement se reconstitue lui aussi tous les 15 ans.

La règle clef à 50 ans est donc simple : plus tôt on commence à utiliser ces enveloppes et plus souvent on les remet à zéro, plus on réduit la facture fiscale au décès.

Anticiper la transmission : le pouvoir des donations étalées

La première pierre d’une stratégie de transmission réussie tient dans l’utilisation intelligente des donations. Contrairement à la succession, tout est maîtrisable : le moment, le montant, la forme (numéraire, immobilier, assurance‑vie, titres…), et même la structure juridique (donation simple, donation‑partage, démembrement…).

Un élément fiscal joue en votre faveur : les abattements sur les donations se rechargent tous les 15 ans. Une donation réalisée plus de 15 ans avant le décès n’est plus rappelée fiscalement et l’abattement correspondant est de nouveau disponible.

Un couple avec deux enfants peut transmettre jusqu’à 400 000 € sur 15 ans en utilisant les dons familiaux.

Un couple avec deux enfants peut donc transmettre plus de 500 000 € tous les 15 ans en franchise de droits, uniquement via les abattements de base. En démarrant à 50 ans, deux cycles complets sont envisageables (à 50 puis à 65), ce qui permet d’atteindre près d’1 million d’euros transmis sans droits, avant même de mobiliser les atouts de l’assurance‑vie ou du démembrement de propriété.

Un point important : les dons familiaux en numéraire de 31 865 € sont soumis à des conditions d’âge. Le donateur doit obligatoirement être âgé de moins de 80 ans au moment du don et le bénéficiaire doit être majeur. Passé 80 ans, cet abattement disparaît, d’où l’importance, là encore, d’anticiper largement avant cet âge.

Fractionner plutôt que donner en une fois

La tentation est grande d’attendre un héritage “global” au décès. Fiscalement, c’est pourtant la pire solution. Car tous les abattements de donations qui n’auront pas été utilisés avant le décès se transformeront en simple abattement successoral utilisable une seule fois. Une donation anticipée effectuée plus de 15 ans avant le décès, elle, n’est plus prise en compte et l’abattement repart de zéro.

Effectuer un premier train de donations entre 50 000 et 100 000 € par enfant et par parent dès 50 ans permet de réduire la succession future dans des conditions fiscales avantageuses. Un deuxième tour de donations peut être réalisé 15 ans plus tard sans aucune pénalité.

Cette logique de fractionnement vaut aussi pour les dons monétaires. Plutôt que de faire un seul don important en fin de vie, lissage sur plusieurs périodes de 15 ans permet d’utiliser à plein l’abattement de 31 865 € par bénéficiaire et par donateur.

Démembrement de propriété : l’arme maîtresse après 50 ans

Un autre levier, particulièrement puissant à partir de 50 ans, est le démembrement de propriété. Il consiste à séparer la pleine propriété d’un bien en deux droits distincts : l’usufruit (droit d’occuper le bien ou d’en percevoir les revenus) et la nue‑propriété (droit de disposer du bien et d’en récupérer la pleine propriété à l’extinction de l’usufruit).

Dans un cadre familial, le schéma le plus fréquent est le suivant : les parents conservent l’usufruit et donnent la nue‑propriété à leurs enfants, par exemple sur un bien immobilier ou un portefeuille de titres. On parle alors de donation de nue‑propriété avec réserve d’usufruit.

L’intérêt fiscal est double.

Les droits de donation sont calculés uniquement sur la valeur de la nue‑propriété, nettement inférieure à celle de la pleine propriété. La valeur de l’usufruit et de la nue‑propriété est déterminée par un barème officiel selon l’âge de l’usufruitier.

Voici, schématiquement, la répartition retenue par l’administration fiscale :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue‑propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Concrètement, si vous donnez la nue‑propriété d’un bien immobilier de 900 000 € à 52 ans, la nue‑propriété est valorisée à 50 % de la pleine propriété, soit 450 000 €. Avec deux enfants, chacun reçoit 225 000 € de nue‑propriété. Déduction faite de l’abattement de 100 000 € par parent et par enfant, la base taxable est réduite à 125 000 € par enfant, ce qui limite fortement les droits à acquitter, voire les annule si l’on combine habilement plusieurs abattements disponibles.

D’autre part, au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement dans les mains du nu‑propriétaire, sans aucun droit de succession supplémentaire, quel que soit le niveau de plus‑value accumulé sur le bien. C’est là que le démembrement prend tout son sens pour la transmission.

Préserver son confort de vie tout en transmettant

Le démembrement a aussi un atout psychologique indéniable : il permet de transmettre massivement sans se déposséder de son confort. Les parents conservent l’usage du bien (ils peuvent y vivre ou en percevoir les loyers) et gardent un levier financier pour faire face aux aléas (dépendance, baisse de revenus, travaux, etc.), tout en sécurisant la transmission future.

On peut ainsi :

– Donner la nue‑propriété de la résidence principale aux enfants, en conservant l’usufruit pour y habiter jusqu’à la fin de sa vie.

– Démembrer un ou plusieurs biens locatifs : les parents continuent à toucher les loyers, les enfants deviennent nus‑propriétaires et récupéreront la pleine propriété au décès, sans droits supplémentaires.

– Appliquer le même mécanisme à des parts de SCPI ou à des portefeuilles financiers, via un acte notarié.

L’âge est ici déterminant : plus le démembrement est réalisé tôt, plus la valeur fiscale de la nue‑propriété est faible, donc moins la donation est imposée. À 50 ans, la nue‑propriété ne représente que 40 % de la valeur du bien. À 70 ans, elle en représente déjà 60 %. D’où l’intérêt d’intégrer ce levier au bilan patrimonial dès la cinquantaine, plutôt qu’en toute fin de vie.

Transmission et assurance‑vie : un duo redoutable

En France, l’assurance‑vie reste l’outil patrimonial le plus polyvalent pour concilier préparation de la retraite et transmission. Ses avantages fiscaux sont stables depuis des années, en particulier sur le volet successoral.

Deux régimes coexistent selon l’âge auquel les primes ont été versées.

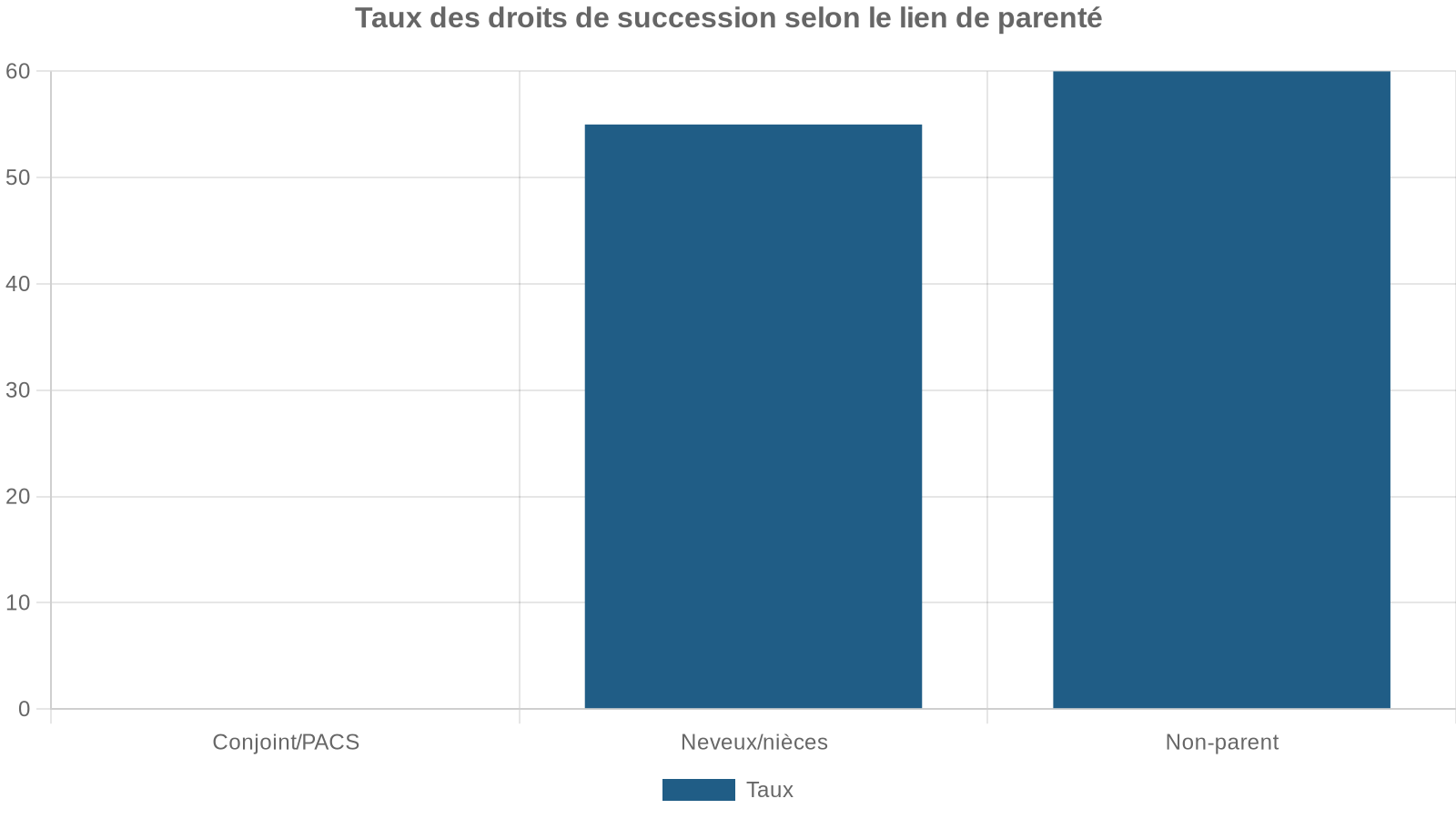

Pour les versements effectués avant 70 ans, un cadre très favorable s’applique. À votre décès, chaque bénéficiaire désigné dans le ou les contrats bénéficie d’un abattement spécifique de 152 500 € sur les capitaux décès reçus, indépendamment des abattements successoraux classiques. Au‑delà, une taxation forfaitaire de 20 % s’applique jusqu’à 852 500 € transmis par bénéficiaire, puis 31,25 % au‑delà. Les conjoints mariés et partenaires de PACS restent exonérés de ce prélèvement comme des droits de succession classiques.

Pour les versements effectués après 70 ans, un abattement global de 30 500 € s’applique tous bénéficiaires et contrats confondus. La part des primes dépassant ce montant est intégrée à l’actif successoral et taxée selon le barème des droits de succession, tandis que les intérêts et plus‑values restent exonérés.

Deux conséquences directes pour un bilan patrimonial à 50 ans.

La première est temporelle : la fenêtre de versement avant 70 ans est cruciale. Il est très rentable d’alimenter l’assurance‑vie entre 50 et 70 ans, surtout si l’on souhaite disperser le capital entre plusieurs bénéficiaires (enfants, petits‑enfants, neveux, personnes handicapées, etc.) pour multiplier les abattements de 152 500 €.

La seconde tient à la complémentarité avec les donations classiques. Les capitaux transmis via assurance‑vie ne consomment pas les abattements de 100 000 € par parent et par enfant dans le cadre de la succession classique. Ils viennent par‑dessus, dans un régime fiscal dédié. Il est donc possible, à structure de patrimoine identique, de réduire très fortement la part taxée en combinant habilement donations de son vivant, assurance‑vie abondée avant 70 ans et éventuel démembrement.

Les retraits pour la retraite : fiscalité maîtrisable

L’assurance‑vie n’est pas seulement un outil successoral. C’est aussi un excellent véhicule de préparation de la retraite, notamment grâce à la fiscalité atténuée des retraits après 8 ans. Chaque année, les produits (gains) retirés bénéficient d’un abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple, le surplus étant taxé à un taux favorable (7,5 % ou 12,8 % selon les montants et la date des versements), en plus des prélèvements sociaux.

Un couple qui alimente massivement ses contrats entre 50 et 65 ans peut se constituer un complément de revenu de quelques centaines d’euros par mois, largement défiscalisé grâce aux abattements annuels, tout en conservant l’intérêt successoral du contrat.

Le bilan patrimonial à 50 ans doit donc intégrer trois volets pour l’assurance‑vie :

– Vérifier et, si besoin, réécrire les clauses bénéficiaires pour refléter la stratégie de transmission (enfants, conjoint, petits‑enfants, personne handicapée, etc.).

– Planifier les flux d’épargne d’ici 70 ans pour profiter au mieux du régime des 152 500 € par bénéficiaire.

– Dimensionner les futurs rachats pour la retraite de façon à optimiser les abattements annuels et limiter l’impôt.

Donations, assurance‑vie, démembrement : l’effet “mécano” patrimonial

Pris isolément, chaque outil (donation, assurance‑vie, démembrement) offre déjà un avantage significatif. Mais c’est leur combinaison qui donne toute sa puissance à une stratégie de transmission réfléchie dès 50 ans.

Avec une stratégie anticipée, la donne change complètement.

Les parents commencent par utiliser leurs abattements de donations de 100 000 € par enfant et par parent à 50‑55 ans, éventuellement sous forme de donation‑partage afin de fixer définitivement la valeur des biens et d’éviter les conflits futurs. Ils recourent au démembrement pour transmettre la nue‑propriété d’une partie des biens immobiliers, tout en conservant l’usufruit pour se garantir un revenu.

Optimiser la transmission en diversifiant les bénéficiaires et en utilisant les abattements spécifiques

Prévoir plusieurs bénéficiaires : enfants, petits-enfants avec leurs propres abattements, neveux ou proches handicapés pour maximiser l’avantage fiscal.

Un proche handicapé peut cumuler l’abattement de 159 325 € avec ceux de l’assurance-vie, optimisant ainsi la transmission.

En répétant un cycle de donations quinze ans plus tard, ils vident l’essentiel de la future succession taxable dans des conditions fiscalement avantageuses. Au final, les droits de succession effectivement payés peuvent être réduits de 70 %, 80 % voire davantage par rapport à une transmission passive au décès, tout en ayant préservé leur qualité de vie.

Ne pas oublier la retraite dans le bilan patrimonial

Se concentrer uniquement sur la transmission serait une erreur à 50 ans. Un bilan patrimonial digne de ce nom doit aussi vérifier que le patrimoine suffira à financer la retraite sans dépendre financièrement des enfants un jour, ce qui serait le pire “cadeau” à leur faire.

Une règle empirique utilisée par de nombreux conseillers consiste à comparer l’épargne retraite consolidée (PER, assurance‑vie, épargne salariale, immobilier locatif net de dettes, etc.) au dernier salaire. À 50 ans, il est recommandé d’avoir accumulé l’équivalent de 6 à 8 fois son revenu annuel brut. À 60 ans, on vise plutôt 8 à 10 fois.

À 50 ans, un cadre moyen peut maintenir 80 à 85 % de son niveau de vie en retraite grâce à un régime de base remplaçant 50 % du dernier salaire. Si votre bilan patrimonial accuse un retard, cet âge est idéal pour augmenter l’effort d’épargne et ajuster la prise de risque.

Le rôle du PER dans la dernière ligne droite

À partir de 50 ans, le Plan d’Épargne Retraite devient un outil particulièrement pertinent pour les foyers fortement imposés. Les versements sont déductibles du revenu imposable dans la limite de plafonds annuels, ce qui permet de récupérer immédiatement, sous forme d’économie d’impôt, 30 %, 41 % ou 45 % des sommes versées, selon la tranche marginale d’imposition.

L’horizon de placement (10 à 17 ans avant la retraite) permet encore d’accepter des unités de compte, avec une sécurisation progressive. Une répartition équilibrée de 50‑60 % en supports dynamiques (actions, fonds diversifiés, immobilier papier) et 40‑50 % en fonds euros et obligations est recommandée, avec une réduction de la part risquée à partir de 55‑60 ans.

La fiscalité à la sortie dépendra du choix entre capital et rente viagère, ou d’une combinaison des deux. Le capital récupéré en une fois peut entraîner une imposition plus concentrée mais offre une liberté totale d’utilisation (investissement, aide aux enfants, rachats programmés, etc.). La rente apporte une sécurité de revenu à vie, mais au prix d’une irréversibilité : une fois transformé en rente, le capital n’est plus transmissible, sauf options spécifiques au profit du conjoint.

Là encore, un bilan patrimonial à 50 ans est l’occasion de simuler différents scénarios en fonction de la composition du patrimoine global, des autres sources de revenus (immobilier, assurance‑vie, retraite de base et complémentaire) et des objectifs de transmission.

Immobilier et retraite : arbitrer, alléger, préparer

L’immobilier occupe souvent la part la plus importante du patrimoine des ménages français autour de 50 ans. Résidence principale, résidence secondaire, biens locatifs… Cet actif est précieux pour la retraite, mais peut aussi devenir un fardeau (IFI, charges, gestion locative, travaux, concentration du risque, etc.).

Plusieurs axes d’arbitrage s’offrent à vous.

Vendre une résidence secondaire peu utilisée permet de dégager des liquidités, réduire l’exposition au risque immobilier et l’IFI, puis réinvestir dans des placements plus flexibles comme l’assurance-vie, les SCPI ou le PER pour générer des revenus réguliers à la retraite.

Le second axe porte sur la gestion locative. À 50 ans, il peut être pertinent de se désengager d’une gestion directe potentiellement chronophage et de basculer vers des solutions “clé en main” : SCPI, OPCI, foncières cotées, résidences services en LMNP, voire démembrement temporaire de propriété avec un usufruit confié à un bailleur institutionnel. Vous conservez ainsi l’exposition au marché immobilier et un rendement régulier, sans les tracas quotidiens.

Enfin, l’immobilier est un terrain de jeu idéal pour le démembrement de propriété, comme on l’a vu. La donation de la nue‑propriété de la résidence principale ou de biens locatifs permet de réduire drastiquement la base taxable tout en préservant les revenus et le toit des parents.

Mettre en musique son bilan patrimonial : méthode et calendrier

Faire “un bilan patrimonial à 50 ans” ne se résume pas à un simple tableau d’actifs et de passifs. Il s’agit plutôt d’un processus en plusieurs étapes, qui s’étale sur plusieurs mois mais produit des effets sur plusieurs décennies.

La première étape est l’inventaire : recenser l’ensemble des biens (immobilier, épargne financière, contrats d’assurance‑vie, PER, PEA, épargne salariale, entreprise ou parts sociales, objets de valeur…) et des dettes, ainsi que leurs régimes fiscaux respectifs. Il est utile de distinguer ce qui est déjà “en ordre” (par exemple un contrat d’assurance‑vie avec une clause bénéficiaire bien rédigée) de ce qui ne l’est pas (clause standard “mes héritiers”, indivision compliquée, entreprise non anticipée, etc.).

Il est crucial de définir des objectifs chiffrés précis pour sa retraite, comme le niveau de revenu souhaité, l’âge de départ, les legs aux enfants, les aides aux petits-enfants ou la solidarité familiale, afin d’éviter qu’une optimisation fiscale ne nuise à la cohérence globale du projet.

La troisième étape est l’analyse des écarts entre la situation actuelle et ces objectifs. C’est là que l’expertise d’un notaire ou d’un conseiller en gestion de patrimoine prend toute sa valeur : calcul de la future fiscalité successorale en l’état, simulation de scénarios de donation/démembrement, projection des revenus à la retraite, évaluation de l’impact de certains arbitrages immobiliers ou financiers.

La quatrième étape est l’élaboration d’un plan d’action pluriannuel. Il peut par exemple prévoir :

Les étapes clés pour optimiser la transmission et la gestion de votre patrimoine.

Réalisez des donations simples ou en démembrement sur 2-3 ans aux enfants ou petits-enfants, en profitant des abattements fiscaux disponibles.

Alimentez l’assurance-vie et le PER jusqu’à 65-70 ans avec une allocation d’actifs adaptée à votre horizon de placement.

Programmez la vente d’un bien secondaire ou transformez un bien locatif en capital ou assurance-vie pour optimiser votre patrimoine.

Révisez les clauses bénéficiaires par écrit et mettez en place un testament ou une SCI familiale si nécessaire.

Actualisez votre stratégie tous les 2 à 3 ans pour tenir compte des évolutions familiales, fiscales et de marché.

Enfin, la cinquième étape est la mise en œuvre, en acceptant que tout ne peut pas être fait en une fois. La transmission est un processus, pas un événement. À 50 ans, vous avez encore une quinzaine d’années pour agir sans précipitation, mais chaque année perdue est une année d’abattements non utilisés et d’intérêts composés manqués.

Transmission et retraite : deux faces d’une même médaille

On l’oublie souvent, mais une bonne préparation de la retraite et une bonne préparation de la transmission ne sont pas deux projets concurrents. Ils se renforcent mutuellement.

Une retraite correctement financée, grâce à une épargne structurée (PER, assurance‑vie, immobilier, SCPI…) et à une gestion maîtrisée des dépenses, donne la liberté de faire des donations importantes sans mettre en péril son propre confort. À l’inverse, une stratégie de donation et de démembrement bien conçue allège la pression fiscale future et permet, parfois, de prendre sa retraite dans de meilleures conditions.

Le bilan patrimonial à 50 ans vise à deux objectifs : éviter de dépendre financièrement de ses enfants et s’assurer que ces derniers ou les petits-enfants reçoivent le patrimoine souhaité, sans qu’une part importante ne soit absorbée par les impôts.

En France, le cadre légal offre de puissants leviers : abattements renouvelables tous les 15 ans, démembrement de propriété, fiscalité particulière de l’assurance‑vie, possibilité de répartir les dons sur plusieurs générations, exonération du conjoint, outils spécifiques pour les personnes en situation de handicap. Utilisés à bon escient et suffisamment tôt, ces leviers permettent, sans artifices, de transmettre une grande partie de son patrimoine avec une fiscalité très limitée.

À 50 ans, le temps joue encore pour vous. Un bilan patrimonial sérieux, accompagné d’une véritable feuille de route, vous permettra de transformer cette avance temporelle en avantage financier durable, pour vous comme pour vos proches.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.